Tamaño y Cuota del Mercado Europeo de Vasos Biodegradables

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

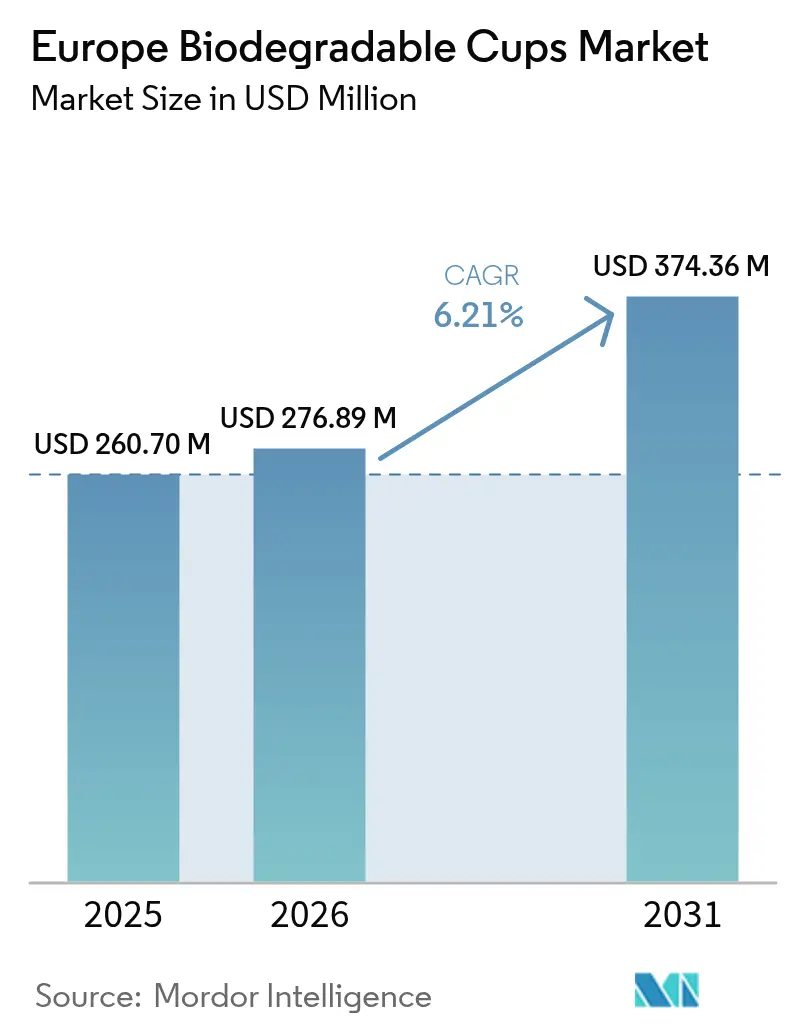

| Tamaño del mercado en el año base (2025) | 260.7 Millones de dólares |

| Tamaño del Mercado (2026) | 276.89 Millones de dólares |

| Tamaño del Mercado (2031) | 374.36 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.21% CAGR |

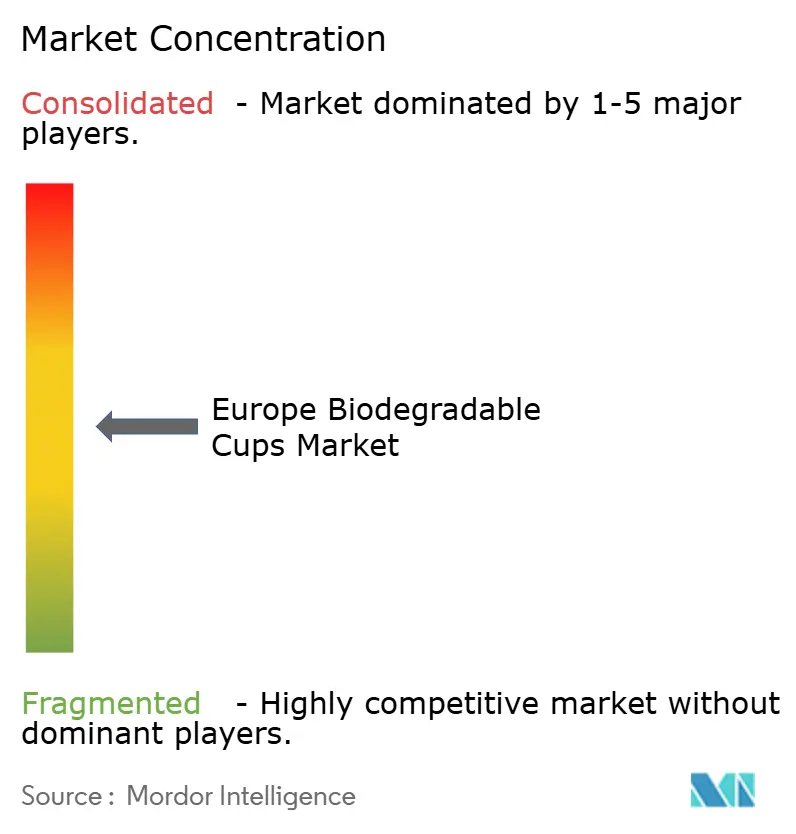

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Vasos Biodegradables por Mordor Intelligence

Se espera que el tamaño del mercado europeo de vasos biodegradables crezca de 260,7 millones de USD en 2025 a 276,89 millones de USD en 2026 y se prevé que alcance 374,36 millones de USD en 2031, a una CAGR del 6,21% durante el período 2026-2031. El crecimiento está impulsado por las generalizadas prohibiciones de plásticos de un solo uso, la caída de los precios de la resina de ácido poliláctico (PLA) y los mandatos de adquisición a nivel de marca, mientras que los vientos en contra provienen de los sistemas de devolución de depósitos y la infraestructura de compostaje inadecuada. Los vasos a base de papel representaron una cuota del 38,56% del mercado europeo de vasos biodegradables en 2024, pero los bioplásticos se están expandiendo más rápido a medida que el exceso de oferta de PLA reduce su prima de coste. Las bebidas siguen siendo la aplicación ancla; sin embargo, los compradores institucionales, como centros comerciales, oficinas y universidades, superan ahora a las cafeterías porque las licitaciones públicas especifican cada vez más envases compostables certificados. España registra el crecimiento nacional más rápido a medida que las prohibiciones regionales surten efecto, mientras que la ley alemana Mehrwegpflicht limita la demanda de un solo uso a pesar de su avanzada red de compostaje. La rivalidad competitiva se mantiene elevada: los líderes integrados en fibra defienden volúmenes, los especialistas de nicho monetizan los nichos de certificación y los distribuidores de comercio electrónico amplían el acceso en línea a los SKU sostenibles.

Conclusiones Clave del Informe

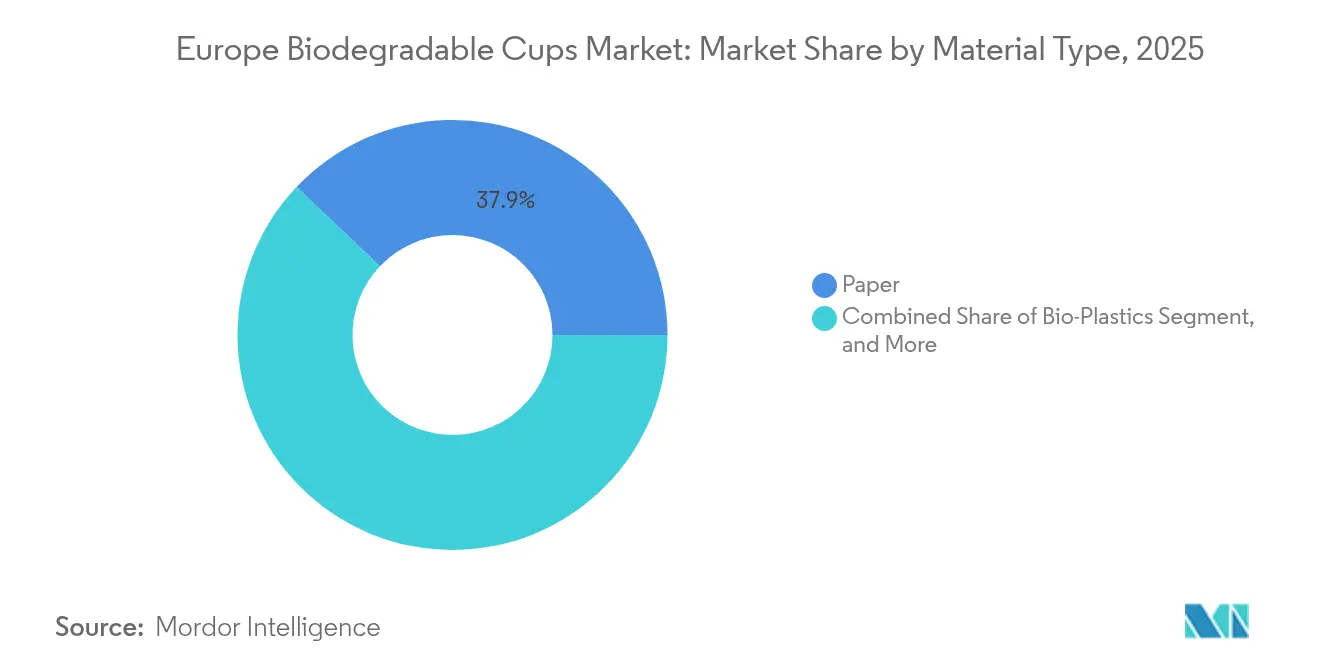

- Por tipo de material, el papel capturó el 37,92% de la cuota del mercado europeo de vasos biodegradables en 2025, mientras que se proyecta que los bioplásticos se expandan a una CAGR del 8,02% entre 2026 y 2031.

- Por aplicación, las bebidas representaron una cuota del 70,12% del tamaño del mercado europeo de vasos biodegradables en 2025 y se prevé que crezcan a una CAGR del 7,05% hasta 2031.

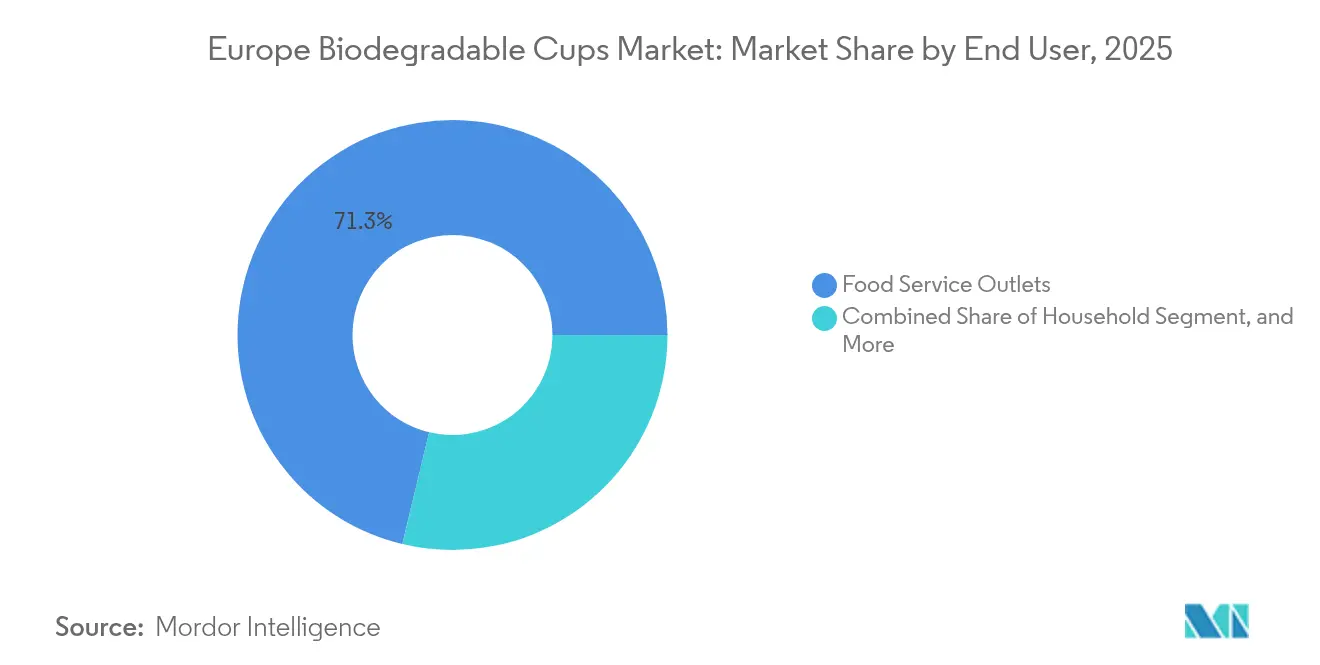

- Por usuario final, los establecimientos de servicio de alimentos mantuvieron una cuota del 71,25% del tamaño del mercado europeo de vasos biodegradables en 2025, mientras que el segmento institucional está preparado para el crecimiento más rápido con una CAGR del 7,54% hasta 2031.

- Por canal de distribución, las ventas sin conexión representaron una cuota del 67,88% del tamaño del mercado europeo de vasos biodegradables en 2025; sin embargo, se espera que las plataformas en línea registren la CAGR más alta del 7,28% durante el período 2026-2031.

- Por país, el Reino Unido concentró una cuota del 21,55% de los ingresos regionales en 2025, mientras que se espera que España registre la tasa de crecimiento más rápida del 7,98% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Vasos Biodegradables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Demanda de Envases Sostenibles para el Servicio de Alimentos | +1.8% | Reino Unido y Benelux son los más fuertes | Medio plazo (2-4 años) |

| Regulaciones Estrictas de la UE sobre Plásticos de Un Solo Uso | +2.1% | En toda la UE, con pico en España y Francia | Corto plazo (≤ 2 años) |

| Compromisos de las Cadenas de Café con Vasos 100% Compostables | +1.3% | Reino Unido, Alemania, Francia | Corto plazo (≤ 2 años) |

| El Exceso de Capacidad de Producción de PLA Impulsa Reducciones de Precios | +1.2% | Todos los mercados europeos | Medio plazo (2-4 años) |

| Competencia de Ecoenvases de Marca Propia Liderada por Minoristas | +0.9% | Reino Unido, Alemania, Francia | Medio plazo (2-4 años) |

| Líneas de Recubrimiento Optimizadas por IA Reducen las Tasas de Desperdicio | +0.6% | Alemania, Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Envases Sostenibles para el Servicio de Alimentos

Los consumidores europeos muestran una intolerancia creciente hacia los plásticos de un solo uso. Una encuesta del Eurobarómetro de 2024 indicó que el 78% tiene en cuenta la sostenibilidad a la hora de elegir un establecimiento.[1]Eurobarómetro, "Eurobarómetro Especial 523: Actitudes de los Europeos hacia la Gestión de Residuos y la Economía Circular," europa.eu Los servicios de restauración colectiva y las cadenas de comida rápida traducen este sentimiento en políticas de adquisición, como lo demuestra el hecho de que Compass Group trasladara el 62% de sus compras de vasos a materiales compostables en 2.000 establecimientos. McDonald's se comprometió en febrero de 2025 a utilizar vasos de fibra con recubrimientos a base de agua en todos sus establecimientos del Reino Unido e Irlanda, eliminando los revestimientos de polietileno. Las regulaciones de la UE refuerzan esta preferencia, exigiendo que todos los envases sean reciclables o compostables para 2030. La disposición a pagar varía: los clientes suecos aceptan aumentos de precios de hasta el 12%, mientras que los operadores de Italia y España, más sensibles al precio, exigen paridad de costes antes de cambiar.

Regulaciones Estrictas de la UE sobre Plásticos de Un Solo Uso

Se espera que los Estados miembros alcancen la plena aplicación de la Directiva sobre Plásticos de Un Solo Uso en 2024, cerrando lagunas jurídicas y ampliando las prohibiciones. España prohibió el uso de vasos no compostables en los establecimientos de hostelería a partir de enero de 2024, con multas de hasta 600.000 EUR.[2]Boletín Oficial del Estado, "Real Decreto 1055/2022," boe.es La ley AGEC de Francia estableció un objetivo para 2025 de un 20% de envases reutilizables, pero al mismo tiempo prohibió los plásticos oxodegradables, impulsando la demanda a corto plazo de vasos compostables certificados. Italia exige ahora que los vasos de un solo uso contengan al menos un 40% de contenido de base biológica, reservando esencialmente espacio en los lineales para alternativas revestidas de PLA o de fibra. Las tasas de responsabilidad ampliada del productor sobre los vasos no reciclables en Alemania y los Países Bajos aumentan el coste relativo de los plásticos tradicionales, acelerando la adopción de vasos biodegradables en Europa.

El Exceso de Capacidad de Producción de PLA Impulsa Reducciones de Precios

Las ampliaciones de capacidad de NatureWorks y TotalEnergies Corbion crearon un excedente de PLA, lo que redujo los precios al contado en aproximadamente un 15% entre el primer trimestre de 2024 y el primer trimestre de 2025.[3]ICIS, "Datos de Precios del Ácido Poliláctico (PLA) T1 2024 – T1 2025," icis.com Los transformadores europeos captaron el beneficio: Vegware informó de una disminución de 3,2 puntos porcentuales en los costes de materias primas, lo que le permitió mantener los precios mientras ampliaba sus márgenes. A medida que las primas del PLA sobre el polietileno se reducen a aproximadamente un 18%, los vasos de bioplástico ganan terreno en las cadenas de bebidas de alto volumen, consolidando su atractivo en el mercado europeo de vasos biodegradables.

Compromisos de las Cadenas de Café con Vasos 100% Compostables

Starbucks alcanzó una penetración del 94% de vasos compostables en 3.000 establecimientos europeos en septiembre de 2024 y tiene como objetivo alcanzar el 100% en diciembre de 2025. Costa Coffee completó un despliegue de vasos revestidos de PLA en marzo de 2024, que afecta a 200 millones de unidades anuales. Pret A Manger planea eliminar las tapas de plástico en junio de 2025. Estos grandes compradores imponen criterios de sostenibilidad a las cadenas más pequeñas, lo que incrementa la demanda de vasos compostables certificados en el mercado europeo de vasos biodegradables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prima de Coste Frente a los Vasos Convencionales de Papel y Plástico | -1.4% | Italia, España, Resto de Europa | Medio plazo (2-4 años) |

| Infraestructura de Compostaje Industrial Irregular | -1.1% | Francia, Italia, Resto de Europa | Largo plazo (≥ 4 años) |

| Aumento de los Precios de la Pulpa e Inestabilidad del Suministro | -0.8% | En toda la UE | Corto plazo (≤ 2 años) |

| Los Sistemas de Depósito de Vasos Reutilizables Canibalizan la Demanda | -1.0% | Alemania, Francia, Benelux | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prima de Coste Frente a los Vasos Convencionales de Papel y Plástico

En el primer trimestre de 2025, un vaso de 12 onzas revestido de PLA se vendía por entre 0,09 y 0,12 EUR, frente a los 0,07-0,09 EUR de las unidades recubiertas de polietileno, lo que supone una prima del 15-25% que las cafeterías con márgenes ajustados tienen dificultades para absorber. Los operadores independientes, especialmente en el sur de Europa, exhiben una alta elasticidad de precio: el 54% pospondría el cambio si los costes unitarios aumentaran más de 0,03 EUR. Si bien las tasas de responsabilidad ampliada del productor reducen la penalización sobre los vasos certificados en Alemania y Francia, compensaciones similares siguen siendo mínimas en Italia o en Europa Central, lo que modera la conversión de volúmenes en el mercado europeo de vasos biodegradables.

Infraestructura de Compostaje Industrial Irregular

La cobertura de compostaje industrial abarca al 75% de los residentes en Alemania, pero solo al 55% en Francia y menos del 40% en Italia. Los vasos desechados en regiones sin instalaciones de alta temperatura a menudo terminan en vertederos o en incineración, erosionando las declaraciones medioambientales y exponiendo a las marcas a acusaciones de ecoimpostura. La construcción de una nueva planta cuesta entre 5 y 15 millones de EUR y requiere hasta dos años para la obtención de permisos, una inversión que muchos municipios difieren. La brecha en la eliminación crea fricción operativa para los pequeños establecimientos de servicio de alimentos que deben segregar los residuos, lo que ralentiza la adopción por parte del usuario final de vasos biodegradables en el mercado europeo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Bioplásticos Reducen la Brecha de Costes con el Papel

Los bioplásticos representan la clase de material de más rápido crecimiento, con una previsión de incremento del 8,02% de CAGR a medida que el exceso de oferta reduce los precios de la resina de PLA y estimula la sustitución de los revestimientos de polietileno. Las mezclas de PBAT captaron una cuota adicional del 18%, gracias a su mejor resistencia térmica para las bebidas calientes. Las polihidroxialcanoatos emergentes atraen a los operadores costeros porque la degradabilidad marina reduce la responsabilidad por residuos. El papel conserva la mayor porción con el 37,92%, pero se expande más lentamente, en parte porque los vasos de fibra siguen teniendo un rendimiento inferior al del PLA en el servicio a alta temperatura. Los elevados costes de la pulpa, con la pulpa kraft europea promediando 1.420 EUR por tonelada (1.562 USD) en el primer trimestre de 2025, también pesan sobre los márgenes de los transformadores. Los sustratos de bagazo y paja de trigo reciben apoyo político en el marco de los planes de valorización de residuos agrícolas de la UE, aunque siguen siendo nichos debido a la capacidad de conformación limitada. La tracción de los bioplásticos subraya un cambio más amplio: a medida que mejora la paridad de materiales, el crecimiento del mercado europeo de vasos biodegradables fluye cada vez más hacia las resinas que ofrecen un alto rendimiento de barrera sin comprometer la compostabilidad.

Los problemas de durabilidad del papel con líquidos calientes y su dependencia de los recubrimientos a base de agua limitan sus perspectivas a largo plazo. No obstante, su ubicuidad en las líneas de transformación y la familiaridad del consumidor lo mantienen como la opción sostenible de entrada para los compradores sensibles al precio. En contraste, los bioplásticos acaparan ahora una mayor atención en las solicitudes de cotización emitidas por los compradores institucionales, lo que indica que los equipos de adquisición valoran las certificaciones y el rendimiento térmico por encima de las relaciones de suministro heredadas. Este cambio en la combinación asegura que los volúmenes unitarios de los bioplásticos se acercarán a los del papel a finales de la década, incluso si este último mantiene una presencia heredada en el servicio de bebidas frías. Los actores del mercado europeo de vasos biodegradables capaces de alternar entre vasos revestidos de fibra y resina están en condiciones de asegurarse la base de clientes más amplia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Bebidas Siguen Siendo el Rey mientras los Alimentos Ganan Cuota

En 2025, las bebidas mantuvieron una cuota dominante del 70,12% del mercado europeo de vasos biodegradables, con proyecciones que indican una sólida tasa de crecimiento del 7,05% de CAGR que se extiende hasta 2031. Las bebidas calientes impulsan la mayor parte de la demanda, aunque las bebidas con hielo generan picos incrementales en verano que recompensan a los transformadores con una programación ágil. Los operadores de bebidas aprecian las tolerancias dimensionales estrictas para el ajuste automatizado de tapas, lo que los empuja hacia vasos de PLA de mayor especificación o vasos de fibra de doble capa.

Se proyecta que el segmento de alimentos, que abarca sopas, fideos y postres, crezca a una tasa de aproximadamente el 6,55% de CAGR, impulsado por la expansión de las cadenas de servicio rápido hacia los menús de comida caliente para llevar. Los formatos de vasos más grandes impulsan los precios medios de venta por encima de los de las bebidas, amortiguando así los márgenes de los transformadores. Sin embargo, las variables temperaturas de llenado y el contenido en aceite requieren una construcción multicapa, lo que eleva los costes y limita la adopción en las cafeterías más pequeñas. La cuota del mercado europeo de vasos biodegradables en las aplicaciones de alimentos crece lentamente pero de manera constante porque los compradores institucionales valoran los contratos de residuos de circuito cerrado que incluyen el compostaje de residuos de alimentos más el de los vasos. A medida que estos contratos se multiplican, los vasos para alimentos ganan una posición más firme junto a las bebidas.

Por Usuario Final: Los Compradores Institucionales se Aceleran

Los establecimientos de servicio de alimentos mantuvieron una cuota del 71,25% del tamaño del mercado europeo de vasos biodegradables en 2025, mientras que la adquisición institucional, que abarca oficinas, centros comerciales, hospitales y universidades, experimenta una CAGR del 7,54% a medida que las directrices de compra ecológica de la UE pasan de voluntarias a obligatorias. El tamaño del mercado europeo de vasos biodegradables para los canales institucionales alcanzó aproximadamente 107,54 millones de USD en 2026 y se espera que llegue a 154,73 millones de USD en 2031. Las agencias públicas y los arrendadores corporativos especifican ahora la certificación EN 13432 en los contratos de restauración, orientando la demanda hacia proveedores con trazabilidad de auditoría de terceros.

Los establecimientos de servicio de alimentos todavía representan más de la mitad de los volúmenes unitarios, aunque su crecimiento se modera hacia cerca del 6,5% a medida que los sistemas de devolución de depósitos reducen las ventas de un solo uso en Alemania y Francia. Las cafeterías independientes en Italia y España siguen siendo conscientes del precio, lo que prolonga los inventarios mixtos de vasos convencionales y compostables. El comercio minorista doméstico sigue siendo el segmento de usuario final más pequeño, pero se beneficia de los paquetes de comercio electrónico de kits de vajilla desechable ecológica que impulsan las compras por impulso. La creciente cuota institucional refuerza la resiliencia del mercado europeo de vasos biodegradables porque los términos contractuales a menudo aseguran volúmenes plurianuales, protegiendo a los proveedores de la volatilidad del tráfico de consumidores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Plataformas en Línea Democratizan el Acceso

En 2025, las ventas sin conexión representaron el 67,88% de los ingresos totales, pero las plataformas en línea están preparadas para lograr la tasa de crecimiento más alta, con una CAGR proyectada del 7,28% entre 2026 y 2031. Los mercados B2B listan datos detallados de SKU, inventario en tiempo real y métricas de huella de carbono, lo que permite a las pequeñas cafeterías evitar los obstáculos de pedido mínimo que antes disuadían el uso de envases sostenibles. La entrega al día siguiente de Amazon Business comprime los plazos de entrega y presiona a los distribuidores tradicionales para que igualen los niveles de servicio.

Los canales sin conexión conservan una ventaja con las cadenas de alto volumen que negocian licitaciones anuales agrupadas con otros consumibles. En el sur y este de Europa, la penetración sin conexión se mantiene porque la adopción digital es menor y la logística de última milla sigue siendo fragmentada. Sin embargo, incluso los distribuidores tradicionales están digitalizándose; Bunzl informó que las ventas electrónicas aumentaron al 34% de los ingresos europeos en 2024. Este futuro híbrido sugiere que los proveedores deben integrarse a la perfección con el intercambio electrónico de datos, manteniendo al mismo tiempo las ventas de campo para propuestas consultivas, una dualidad que define las estrategias ganadoras de comercialización en el mercado europeo de vasos biodegradables.

Análisis Geográfico

El Reino Unido mantuvo una cuota del 21,55% en 2025 y se espera que avance a una CAGR del 6,52% hasta 2031, impulsado por los mandatos de las cadenas de café y un Impuesto sobre Envases de Plástico que añade 0,02 GBP (0,025 USD) por vaso convencional, reduciendo la brecha de costes con los compostables certificados. La infraestructura de compostaje cubre aproximadamente al 70% de los residentes, lo que proporciona a las marcas confianza en sus declaraciones sobre el final de vida útil. El potencial alcista a corto plazo se ve moderado a medida que los programas piloto de vasos reutilizables ganan atención mediática en las grandes ciudades, pero la adquisición institucional mantiene la estabilidad de la demanda de base.

Alemania poseía aproximadamente el 23,65% de la cuota del mercado europeo de vasos biodegradables en 2025, pero se quedará por detrás de la media regional con una CAGR del 5,55% porque la Mehrwegpflicht obliga a los establecimientos de más de 80 metros cuadrados a ofrecer opciones reutilizables, reduciendo los volúmenes de un solo uso hasta en una décima parte. No obstante, sus 1.200 instalaciones de compostaje, su sólida cultura de certificación y las agendas de sostenibilidad corporativa evitan una contracción total.

España registra la CAGR más rápida del 7,98%, impulsada por las prohibiciones en Cataluña y Valencia y una recuperación de las llegadas de turistas, que se espera que superen los 85 millones en 2024. Los grupos de hostelería costera con espacio limitado para equipos de lavado a menudo encuentran que los desechables compostables son la única opción de un solo uso factible. La limitada cobertura de compostaje fuera de las principales áreas metropolitanas modera el potencial alcista, pero no frena el impulso allí donde los gobiernos regionales proporcionan recogida dedicada de residuos orgánicos.

Francia e Italia muestran un crecimiento de nivel medio de aproximadamente el 6,33% y el 6,05% de CAGR, respectivamente. La ley AGEC de Francia exige un 20% de envases reutilizables para 2025, lo que ralentiza el crecimiento en París y Lyon, mientras que la ausencia de sistemas nacionales de depósito de vasos aún deja espacio para los compostables. La norma italiana del 40% de contenido de base biológica orienta a los compradores hacia el PLA y la fibra, aunque las cafeterías fragmentadas resisten el cambio hasta que las primas se reduzcan aún más.

Los mercados del Benelux se benefician de densas redes de compostaje y diferenciales de tasas de responsabilidad ampliada del productor, pero aportan volúmenes modestos debido a su pequeña base poblacional. Los países nórdicos y de Europa Central ofrecen resultados dispares. Suecia apuesta fuertemente por los reutilizables, mientras que el auge del servicio rápido en Polonia impulsa la demanda de compostables certificados.

Panorama Competitivo

Cinco proveedores captaron alrededor del 45-50% de los volúmenes de 2024, lo que otorga al mercado europeo de vasos biodegradables una estructura moderadamente concentrada. Huhtamaki y Stora Enso utilizan operaciones integradas de fibra a vaso, lo que les permite cubrirse contra la inflación de la pulpa y proporcionar documentación de la cadena de custodia a los clientes multinacionales de café. Huhtamaki puso en servicio en marzo de 2025 una línea de fibra moldeada de 28 millones de EUR (30,8 millones de USD) en Irlanda del Norte, aumentando la capacidad en 400 millones de unidades con detección de defectos habilitada por IA que reduce el desperdicio por debajo del 2%. Stora Enso ha cerrado un acuerdo de suministro de resina de PLA a cinco años a precios un 10% por debajo del precio al contado del cuarto trimestre de 2024, estabilizando las ofertas a los compradores institucionales.

Especialistas como Vegware y Bio Futura monetizan nichos de alta gama acumulando certificaciones —EN 13432, TÜV Austria OK Compost y BPI— mientras ofrecen impresión personalizada que permite incrementos de precio del 8-12%. Vegware cubrió el riesgo de demanda asociándose con Recup para suministrar vasos compostables de respaldo para los sistemas reutilizables en 6.000 establecimientos alemanes de servicio de alimentos. Los distribuidores nativos digitales como Packhelp aprovechan la transparencia de precios en línea ofreciendo calculadoras de huella de carbono que resuenan con las pequeñas cafeterías sometidas a presión por los informes del CSRD.

La tecnología diferencia cada vez más a los actores. La patente de recubrimiento optimizado por IA de Dart Container recorta el desperdicio y ahorra 0,008 EUR por vaso, señalando una nueva carrera de eficiencia. Los innovadores en materiales, como Notpla, han lanzado vasos de fibra recubiertos de algas que se degradan en el compostaje doméstico, evitando las brechas de infraestructura en el sur de Europa. La intensidad competitiva seguirá siendo aguda a medida que la deflación del coste del PLA reduzca las barreras de entrada y las plataformas en línea faciliten el acceso al mercado para las marcas disruptivas, aunque los operadores establecidos mantienen la defensa de volúmenes a través de contratos directos con cadenas y economías de escala en las auditorías de certificación.

Líderes de la Industria Europea de Vasos Biodegradables

Huhtamaki Oyj

Vegware Ltd.

Dart Container Corporation

Benders Paper Cups Ltd.

Genpak LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Huhtamaki Oyj completó la puesta en marcha de una línea de producción de vasos de fibra moldeada de 28 millones de EUR (31,6 millones de USD) en su instalación de Lurgan, Irlanda del Norte, ampliando la capacidad anual en 400 millones de unidades y posicionando a la empresa para capturar volúmenes incrementales derivados de los compromisos de vasos compostables de las cadenas de café del Reino Unido, con la nueva línea dotada de control de calidad impulsado por IA que reduce las tasas de desperdicio por debajo del 2,0%.

- Febrero de 2025: Stora Enso Oyj anunció un acuerdo de suministro a cinco años con NatureWorks LLC para adquirir resina de ácido poliláctico a precios fijos aproximadamente un 10% por debajo de los precios al contado del cuarto trimestre de 2024, aislando a la empresa de la volatilidad de las materias primas y permitiéndole ofrecer precios estables a los compradores institucionales hasta 2029, un movimiento estratégico revelado en la presentación del Día de los Mercados de Capitales de la empresa.

- Febrero de 2025: McDonald's Corporation anunció en febrero de 2025 que todos los establecimientos del Reino Unido e Irlanda utilizarían exclusivamente vasos a base de fibra con recubrimientos a base de agua, eliminando los revestimientos de polietileno.

- Enero de 2025: Vegware Ltd. estableció una asociación con Recup GmbH, el mayor operador de sistemas de depósito de vasos reutilizables de Alemania, para suministrar vasos compostables de "respaldo" para los clientes que olvidan sus recipientes reutilizables, creando un modelo híbrido que cubre la canibalización del volumen de un solo uso mientras mantiene la presencia de marca en más de 6.000 establecimientos alemanes de servicio de alimentos.

Alcance del Informe del Mercado Europeo de Vasos Biodegradables

El Mercado Europeo de Vasos Biodegradables hace referencia al mercado de vasos fabricados con materiales biodegradables que se descomponen de forma natural en el medio ambiente, reduciendo los residuos y el impacto ambiental. Estos vasos se utilizan cada vez más como alternativa sostenible a los vasos de plástico convencionales en diversas aplicaciones.

El Mercado Europeo de Vasos Biodegradables está segmentado por Tipo de Material (Bioplásticos, Papel, Bagazo y Fibra Vegetal), Aplicación (Bebidas, Alimentos), Usuario Final (Establecimientos de Servicio de Alimentos, Institucional, Doméstico), Canal de Distribución (Sin conexión, En línea), y Geografía (Reino Unido, Alemania, Francia, Italia, España, Benelux, Resto de Europa). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Bioplásticos | Ácido Poliláctico (PLA) |

| Poli(Adipato-co-Tereftalato de Butileno) (PBAT) | |

| Succinato de Polibutileno (PBS) | |

| Polihidroxialcanoatos (PHA) | |

| Otros Bioplásticos | |

| Papel | |

| Bagazo y Fibra Vegetal |

| Bebidas |

| Alimentos |

| Establecimientos de Servicio de Alimentos (Cafeterías y Hoteles) |

| Institucional (Centros Comerciales y Establecimientos Comerciales) |

| Doméstico |

| Sin conexión |

| En línea |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Benelux |

| Resto de Europa |

| Por Tipo de Material | Bioplásticos | Ácido Poliláctico (PLA) |

| Poli(Adipato-co-Tereftalato de Butileno) (PBAT) | ||

| Succinato de Polibutileno (PBS) | ||

| Polihidroxialcanoatos (PHA) | ||

| Otros Bioplásticos | ||

| Papel | ||

| Bagazo y Fibra Vegetal | ||

| Por Aplicación | Bebidas | |

| Alimentos | ||

| Por Usuario Final | Establecimientos de Servicio de Alimentos (Cafeterías y Hoteles) | |

| Institucional (Centros Comerciales y Establecimientos Comerciales) | ||

| Doméstico | ||

| Por Canal de Distribución | Sin conexión | |

| En línea | ||

| Por País | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Benelux | ||

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de vasos biodegradables en términos monetarios?

El mercado generó 276,89 millones de USD en ingresos durante 2026 y se proyecta que alcance 374,36 millones de USD en 2031.

¿Qué tasa de crecimiento se prevé para los vasos biodegradables en toda Europa?

Se prevé que los ingresos del mercado se expandan a una tasa de crecimiento anual compuesta del 6,21% entre 2026 y 2031.

¿Qué tipo de material crece más rápido?

Se prevé que los vasos de bioplástico, principalmente los formatos revestidos de PLA, aumenten a una CAGR del 8,02% hasta 2031, el más rápido entre las categorías de materiales.

¿Por qué España es el mercado nacional de más rápido crecimiento?

Las prohibiciones regionales de plásticos de un solo uso que entraron en vigor en 2024 y la recuperación del turismo impulsan las perspectivas de CAGR del 7,98% de España hasta 2031.

¿Cómo están influyendo los distribuidores en línea en la adquisición?

Las plataformas de comercio electrónico B2B ofrecen ahora precios instantáneos y datos de huella de carbono, lo que permite a las pequeñas cafeterías solicitar vasos compostables certificados con entrega al día siguiente, lo que impulsa una CAGR del 7,28% para los canales en línea.

¿Qué desafíos limitan una adopción más amplia de los vasos biodegradables?

Los precios superiores a los de los vasos convencionales y la cobertura desigual del compostaje industrial restringen el crecimiento, especialmente en el sur y este de Europa.

Última actualización de la página el: