Tamaño y Participación del Mercado de Envases Plásticos del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

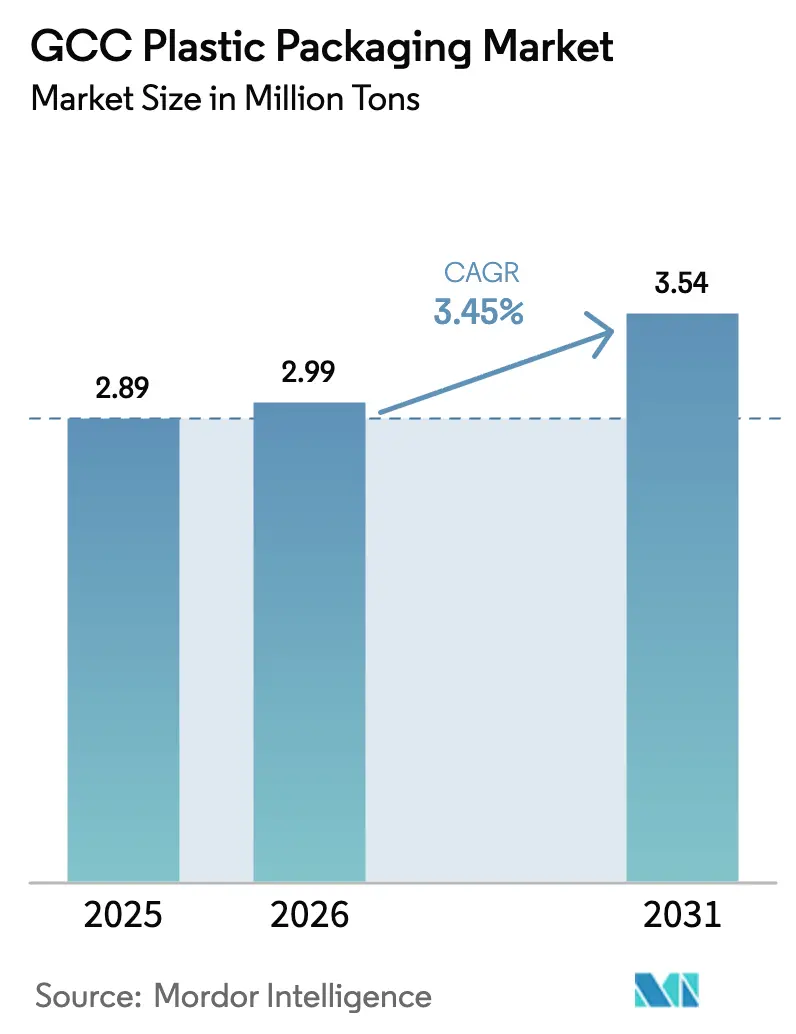

| Tamaño del mercado en el año base (2025) | 2.89 Millones de toneladas |

| Volumen del Mercado (2026) | 2.99 Millones de toneladas |

| Volumen del Mercado (2031) | 3.54 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.45% CAGR |

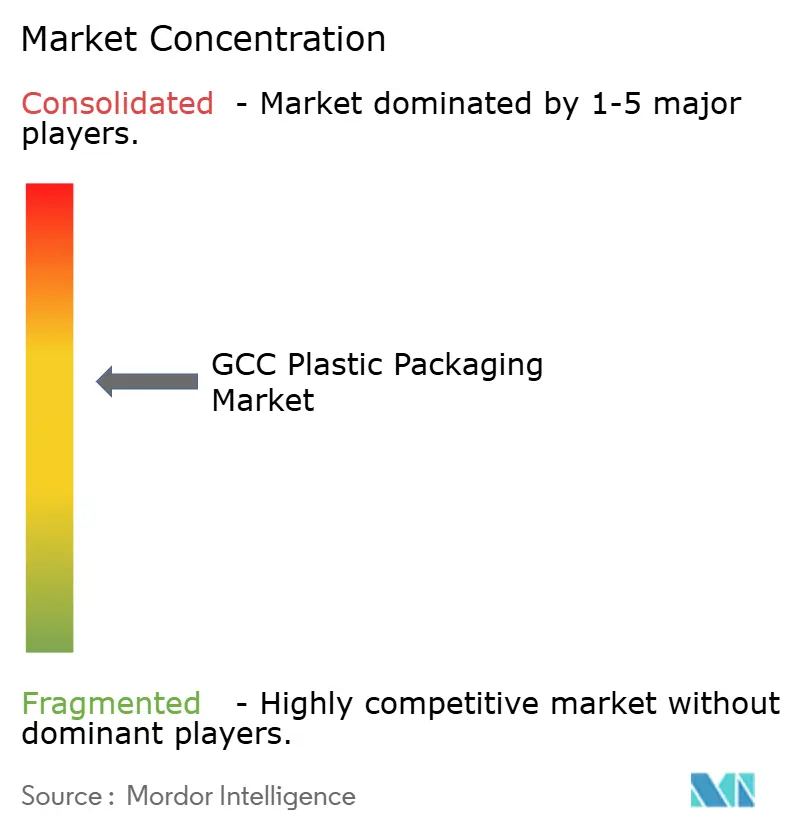

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Plásticos del CCG por Mordor Intelligence

El tamaño del Mercado de Envases Plásticos del CCG en 2026 se estima en 2,99 millones de toneladas, creciendo desde el valor de 2025 de 2,89 millones de toneladas, con proyecciones para 2031 que muestran 3,54 millones de toneladas, creciendo a una CAGR del 3,45% durante 2026-2031. La sólida integración de materias primas, el aumento del consumo de alimentos envasados y la sostenida demanda de agua embotellada sustentan esta expansión, mientras que los nuevos mandatos de reciclaje reconfiguran las oportunidades de creación de valor. Las ampliaciones de capacidad orientadas a la exportación, como el cuarto complejo de Borouge valorado en 6.200 millones de USD en Abu Dabi, refuerzan la competitividad en precios que las regiones dependientes de importaciones tienen dificultades para igualar. El acelerado crecimiento industrial en el marco de la Visión 2030 de Arabia Saudita y la agenda industrial de los Emiratos Árabes Unidos amplía la producción local de bienes de consumo de alta rotación, estrechando los vínculos entre proveedores de resinas, convertidores y propietarios de marcas.[1]Agencia de Prensa Saudita, "Desarrollo Industrial de Arabia Saudita bajo la Visión 2030," spa.gov.sa Los hábitos de hidratación impulsados por el clima y el cumplimiento de pedidos de comercio electrónico impulsan los formatos flexibles y de protección, mientras que los grandes petroquímicos y los recicladores especializados compiten por satisfacer las normas de economía circular introducidas en varios estados del CCG.

Conclusiones Clave del Informe

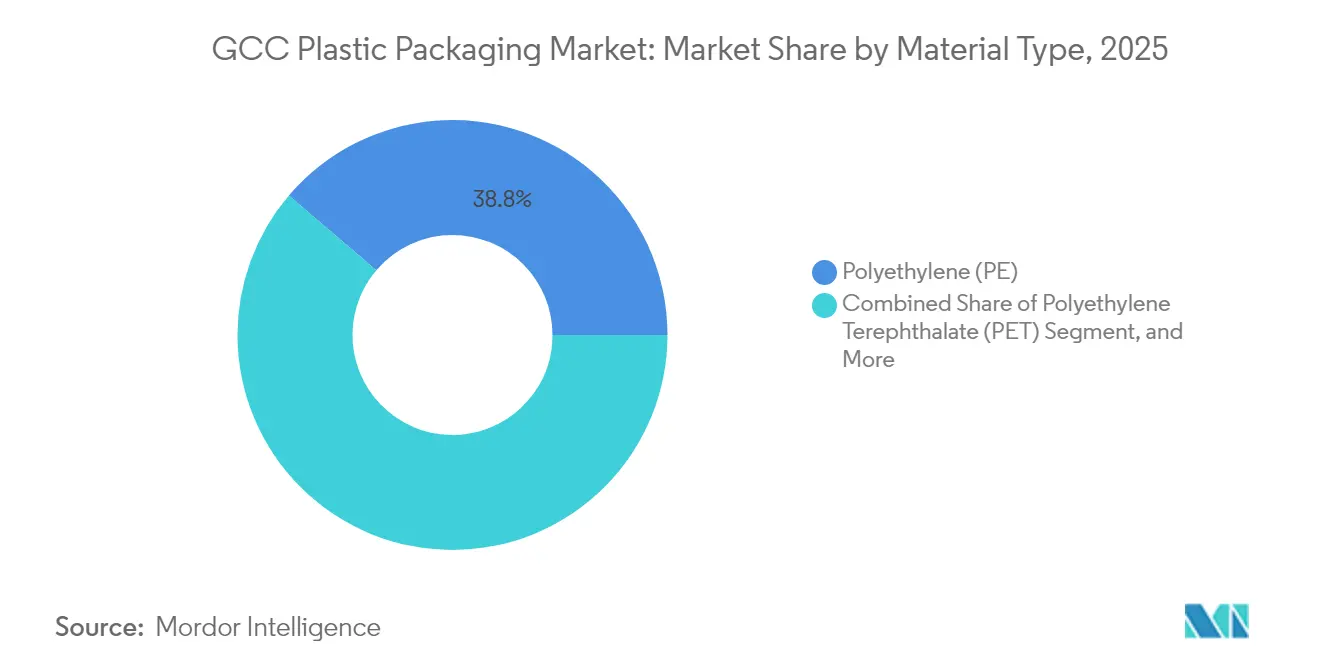

- Por tipo de material, el polietileno lideró con el 38,77% de la participación del mercado de envases plásticos del CCG en 2025, mientras que se proyecta que el PET se expanda a una CAGR del 4,48% hasta 2031.

- Por tipo de envase, las soluciones flexibles representaron el 54,60% del tamaño del mercado de envases plásticos del CCG en 2025 y avanzan a una CAGR del 5,02% hasta 2031.

- Por forma de producto, las bolsas y sobres representaron el 35,62% de la participación del mercado de envases plásticos del CCG en 2025; las películas y envolturas registran la CAGR más rápida del 4,30% hasta 2031.

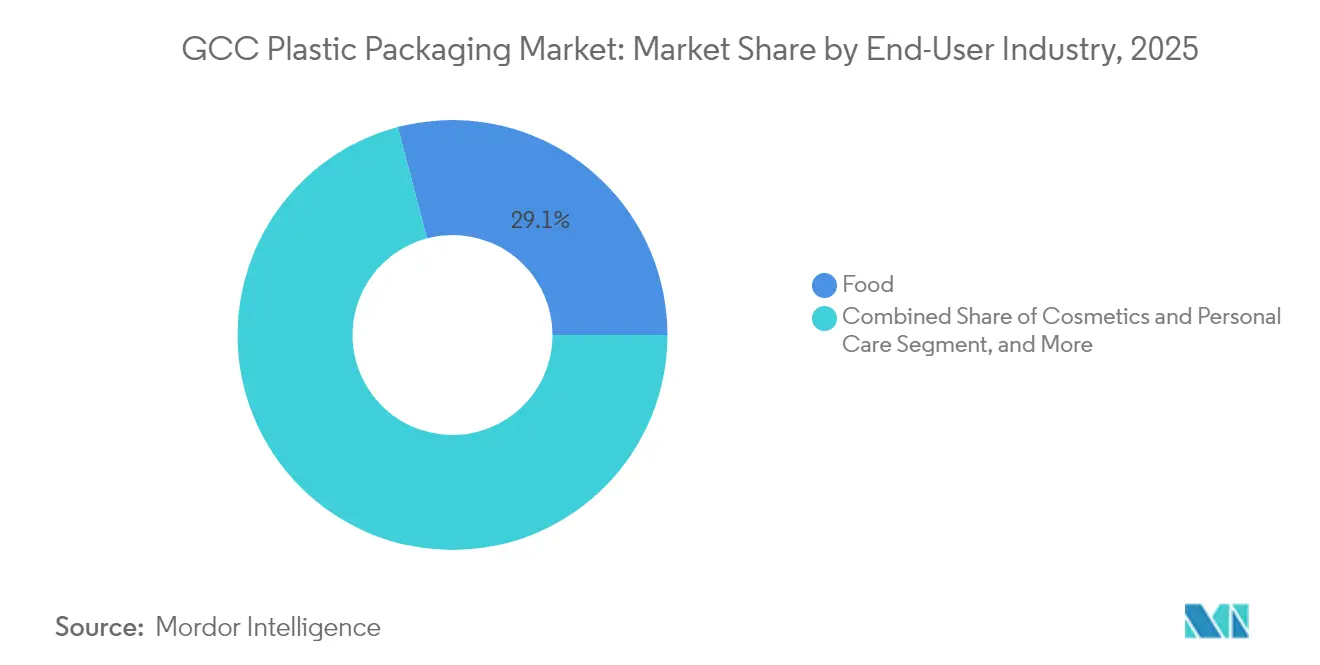

- Por industria de usuario final, las aplicaciones alimentarias captaron el 29,10% del tamaño del mercado de envases plásticos del CCG en 2025, mientras que los envases de cosméticos y cuidado personal avanzan a una CAGR del 5,55% entre 2026-2031.

- Por proceso de fabricación, la extrusión mantuvo el 28,95% del tamaño del mercado de envases plásticos del CCG en 2025, mientras que el termoformado registra la CAGR más alta del 4,27% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Plásticos del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de alimentos y bebidas envasados | +1.2% | En todo el CCG, con mayor intensidad en Arabia Saudita y los Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Aumento del consumo de agua embotellada impulsado por el clima | +0.8% | En todo el CCG, con pico en los meses de verano | Corto plazo (≤ 2 años) |

| Auge del comercio electrónico que incrementa las necesidades de envases protectores | +0.6% | Emiratos Árabes Unidos y Arabia Saudita, emergente en Catar y Kuwait | Mediano plazo (2-4 años) |

| Diversificación industrial del CCG que impulsa la producción local de bienes de consumo de alta rotación | +0.9% | Arabia Saudita y Emiratos Árabes Unidos a la cabeza | Largo plazo (≥ 4 años) |

| Etiqueta obligatoria de protección UV "UTC" que acelera la adopción de películas multicapa | +0.3% | Arabia Saudita inicialmente | Mediano plazo (2-4 años) |

| Proyectos piloto de ciudades sin residuos que impulsan acuerdos de contenido reciclado | +0.4% | Ciudades piloto de los Emiratos Árabes Unidos y Arabia Saudita | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alimentos y Bebidas Envasados

El rápido crecimiento demográfico y la localización del suministro alimentario han elevado la base del consumo de envases en todo el CCG. Arabia Saudita registró una expansión del 60% en la capacidad de fabricación de alimentos desde que entró en vigor la Visión 2030, con marcas multinacionales canalizando nuevo capital hacia plantas de lácteos, confitería y platos preparados que especifican películas de barrera multicapa para el control de oxígeno y humedad. La Estrategia Nacional de Seguridad Alimentaria de los Emiratos Árabes Unidos apunta a una alta autosuficiencia y favorece a los convertidores que proporcionan resinas trazables y aptas para uso alimentario alineadas con las normas de la Organización de Normalización del Consejo de Cooperación del Golfo (GSO). Las bolsas de porciones individuales diseñadas para climas cálidos y las bandejas de atmósfera modificada que prolongan la vida útil están ganando posicionamiento preferente en los minoristas. Esta demanda sostenida sustenta tanto el crecimiento en volumen como la innovación en películas de valor añadido en el mercado de envases plásticos del CCG.

Aumento del Consumo de Agua Embotellada Impulsado por el Clima

Las temperaturas ambientales que superan los 45 °C durante períodos prolongados convierten el agua envasada en una necesidad cotidiana. El valor regional del agua embotellada alcanzó los 6.790 millones de USD en 2024, con una expansión anual del 11,16%, siendo los envases plásticos responsables del 82% de los volúmenes. El PET domina gracias a su claridad, relación resistencia-peso y ventajas de coste, mientras que los bidones de HDPE sirven para el consumo a granel. Los objetivos de reciclaje gubernamentales, como la meta de los Emiratos Árabes Unidos de alcanzar una tasa de recuperación del 79% de botellas de PET para 2040, desencadenan inversiones en instalaciones de recogida y producción de escamas que abastecen a los convertidores locales.[2]Gobierno de los Emiratos Árabes Unidos, "Política para la Valorización de Residuos de Uso Industrial," uaelegislation.gov.ae

Auge del Comercio Electrónico que Incrementa las Necesidades de Envases Protectores

Los ingresos del comercio minorista en línea en los Emiratos Árabes Unidos y Arabia Saudita registran un crecimiento compuesto superior al 25%, desplazando las especificaciones de envases hacia sobres resistentes a impactos, revestimientos con aislamiento térmico y etiquetas de trazabilidad habilitadas con códigos QR. El papel de Dubái como centro de transbordo amplifica la demanda de formatos conformes con las regulaciones internacionales de transporte de mercancías. Los sustitutos flexibles del plástico de burbujas fabricados con PE multicapa más contenido reciclado protegen los artículos frágiles durante las entregas de múltiples etapas. Las bolsas refrigeradoras reutilizables para la entrega de comestibles mitigan el calor exterior extremo, señalando nuevas oportunidades para los convertidores con capacidades avanzadas de laminación y aislamiento.

Diversificación Industrial del CCG que Impulsa la Producción Local de Bienes de Consumo de Alta Rotación

Las políticas de fomento de la manufactura, como el programa NUSANED de Arabia Saudita y el programa "Fabrícalo en los Emiratos" de los Emiratos Árabes Unidos, añaden miles de nuevas fábricas y exigen un mayor contenido local. Los productos de caucho y plástico se encuentran entre los subsectores de más rápido crecimiento, garantizando visibilidad de demanda futura para los proveedores y procesadores de pellets. La producción doméstica de alimentos procesados, bebidas refrescantes y artículos para el hogar reduce la exposición a las importaciones y acorta los ciclos de suministro, favoreciendo a las plantas de envases situadas cerca de los propietarios de marcas. Los productores certificados con cumplimiento de normas ISO acceden más fácilmente a los contratos de contratación pública, consolidando acuerdos de compra a largo plazo dentro del mercado de envases plásticos del CCG.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Endurecimiento de las regulaciones de REP y plásticos de un solo uso | -0.7% | Emiratos Árabes Unidos y Arabia Saudita a la cabeza | Corto plazo (≤ 2 años) |

| Volatilidad del precio de las materias primas petroquímicas | -0.5% | En todo el CCG | Corto plazo (≤ 2 años) |

| Escasez de escamas de rPET aptas para uso alimentario | -0.3% | En todo el CCG, aguda en los Emiratos Árabes Unidos y Catar | Mediano plazo (2-4 años) |

| Congestión portuaria estival que retrasa las importaciones de películas | -0.2% | Puertos del Mar Rojo y del Golfo Pérsico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones de REP y Plásticos de Un Solo Uso

La ley de responsabilidad extendida del productor de los Emiratos Árabes Unidos asigna estructuras de tarifas que aumentan a medida que disminuye la reciclabilidad, obligando a los convertidores a integrar características de diseño orientado al reciclaje y sistemas de trazabilidad. El mandato de Arabia Saudita sobre oxobiodegradables para artículos de PE y PP obliga a los proveedores a adquirir masterbatches certificados que lleven el logotipo de la Organización Saudita de Normas, Metrología y Calidad. El cumplimiento normativo incrementa las necesidades de capital circulante para las empresas más pequeñas e impulsa cambios de cartera hacia alternativas de uso múltiple o compostables. Si bien el volumen a corto plazo podría reducirse, los ganadores a largo plazo serán probablemente los procesadores que alineen sus ofertas con las normas armonizadas del Golfo y los umbrales de contenido reciclado.

Volatilidad del Precio de las Materias Primas Petroquímicas

Las oscilaciones del crudo de referencia se trasladan a los precios de los contratos de etileno y propileno, comprimiendo los márgenes de los convertidores que venden en segmentos sensibles al precio, como las botellas de agua o las películas estirables. Las perturbaciones en el transporte marítimo por el Mar Rojo demostraron cómo los choques logísticos amplifican los picos de coste de las resinas y los retrasos en las entregas, obligando a los convertidores a cubrir inventarios y diversificar el aprovisionamiento. Los grandes integrados como SABIC compensan la volatilidad mediante flujos de materias primas propias, pero los procesadores independientes siguen expuestos hasta que los mecanismos de fijación de precios a plazo o los acuerdos de suministro con compromisos de compra obligatoria ganen mayor aceptación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del Polietileno se Enfrenta al Desafío de la Innovación en PET

El polietileno controló el 38,77% de la participación del mercado de envases plásticos del CCG en 2025, lo que refleja su versatilidad en sobres, películas y revestimientos industriales. La abundante materia prima a base de etano mantiene los grados de LDPE de alta presión y los versátiles grados de LLDPE con una buena relación coste-rendimiento. No obstante, el PET se acelera a una CAGR del 4,48% hasta 2031, a medida que la demanda de bebidas y los sistemas de depósito y devolución amplían el suministro de escamas, impulsando el tamaño del mercado de envases plásticos del CCG para soluciones de PET circular. Las poliolefinas renovables certificadas de SABIC para el etiquetado en molde amplían las opciones bajas en carbono manteniendo el rendimiento mecánico. Las resinas de barrera especiales y el PLA biodegradable capturan aplicaciones de nicho que exigen precios premium en envases de cosméticos y médicos.

El poliestireno y el EPS se enfrentan a vientos regulatorios en contra derivados de las prohibiciones de plásticos de un solo uso, creando oportunidades de sustitución para materiales alternativos e impulsando la innovación en opciones biodegradables. Emirates Biotech de los Emiratos Árabes Unidos anunció la mayor instalación de producción de PLA del mundo con una capacidad anual de 160.000 toneladas, con el objetivo de sustituir los plásticos convencionales en aplicaciones de envases con una reducción proyectada de emisiones de CO2 superior a 300.000 toneladas anuales. Otros tipos de materiales, incluidos los polímeros especiales y los materiales de barrera, se benefician de las tendencias de premiumización en los envases de cosméticos y farmacéuticos, donde los requisitos de rendimiento justifican costes de material más elevados. El cumplimiento normativo con las normas GSO para la protección UV y las aplicaciones en contacto con alimentos impulsa la demanda de formulaciones de materiales especializados y cadenas de suministro certificadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Envase: Las Soluciones Flexibles Capturan la Prima de Adaptación Climática

Los formatos flexibles representaron el 54,60% del tamaño del mercado de envases plásticos del CCG en 2025 y se proyecta que crezcan un 5,02% anual hasta 2031. Las relaciones peso-producto de tan solo el 3% mejoran la eficiencia del transporte, una ventaja amplificada por la logística de larga distancia en el desierto. Borouge aprovecha la tecnología Borstar para suministrar PE bimodal adaptado para películas de alta rigidez y calibre fino que reducen el tonelaje total de plástico. Las bolsas multicapa resisten la perforación y la degradación por UV, apoyando las exportaciones de lácteos y aperitivos en todo el Oriente Medio. Los bidones de HDPE rígidos, los frascos de PET y los vasos de PP mantienen su relevancia para los segmentos de bebidas premium y cuidado personal, pero ceden participación donde el aligeramiento y el comercio electrónico dictan las especificaciones.

La ventaja del envase flexible se vuelve particularmente pronunciada en las aplicaciones de comercio electrónico, donde el rendimiento protector debe equilibrarse con la eficiencia del material y la comodidad del consumidor. Las tecnologías avanzadas de películas multicapa que incorporan contenido reciclado y propiedades de barrera abordan tanto los requisitos regulatorios como las exigencias de rendimiento, creando oportunidades de diferenciación para los convertidores que invierten en capacidades de fabricación sofisticadas. Los segmentos de envases rígidos se centran en aplicaciones premium, incluidos cosméticos, productos farmacéuticos y productos químicos industriales, donde la integridad del envase y la evidencia de manipulación justifican mayores costes de material e impactos en el transporte.

Por Forma de Producto: Las Bolsas Lideran la Innovación Mientras las Películas se Aceleran

Las bolsas y sobres mantuvieron el 35,62% de la participación del mercado de envases plásticos del CCG en 2025 gracias al control de porciones, la fácil dispensación y la reducción del espacio de almacenamiento. Las estructuras de barrera ultraalta con EVOH o capas metalizadas protegen la integridad del sabor bajo altas temperaturas ambientales. Las películas y envolturas registran la CAGR más rápida del 4,30%, impulsadas por las películas estirables para palés, las capuchas termorretráctiles y los revestimientos automatizados para bolsas en caja requeridos por los centros de distribución en expansión. Las líneas de película soplada con hasta nueve capas permiten la reducción del calibre sin sacrificar la resistencia mecánica, cumpliendo tanto los objetivos de coste como los de sostenibilidad.

Las botellas y frascos mantienen una demanda estable en las aplicaciones de bebidas y cuidado personal, aunque el crecimiento sigue limitado por las restricciones de infraestructura de reciclaje y las presiones regulatorias sobre los formatos de un solo uso. Las bandejas y envases se benefician de la expansión del servicio de alimentación y las tendencias de consumo de platos preparados, especialmente en los centros urbanos donde la conveniencia impulsa la selección del formato de envase.

Por Industria de Usuario Final: La Seguridad Alimentaria Impulsa la Demanda Base Mientras la Belleza se Acelera

Las aplicaciones alimentarias captaron el 29,10% del tamaño del mercado de envases plásticos del CCG en 2025, ancladas por la leche, el yogur y los aperitivos de larga duración distribuidos a través del comercio minorista moderno. Los formatos estables en estantería, como las bolsas retort y las bandejas de barrera, reducen las necesidades de refrigeración, alineándose con los programas nacionales de eficiencia energética. La demanda de cosméticos y cuidado personal avanza un 5,55% anual, ya que los consumidores adinerados prefieren productos de cuidado de la piel y fragancias de prestigio en envases visualmente distintivos. Las botellas de PET de alta claridad, los frascos de PP metalizado y las bombas sin aire muestran un posicionamiento de marca premium que compensa el aumento de los costes de materias primas.

Las aplicaciones de bebidas se benefician de los patrones de consumo impulsados por el clima y la expansión del mercado de agua embotellada a una CAGR del 11,16%, donde los envases plásticos representan el 82% del volumen total. El segmento farmacéutico y sanitario demuestra resiliencia a través de las tendencias demográficas y la expansión de la infraestructura sanitaria, requiriendo envases especializados con evidencia de manipulación y características de estabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Proceso de Fabricación: La Escala de la Extrusión se Encuentra con la Innovación del Termoformado

La extrusión ocupó el 28,95% del tamaño del mercado de envases plásticos del CCG en 2025, suministrando rollos de película y perfiles en volúmenes superiores a 3 millones de toneladas por año. Las operaciones continuas maximizan la producción de los crackers de etileno locales, sosteniendo el liderazgo en costes del mercado de envases plásticos del CCG. El termoformado está creciendo un 4,27% anual gracias a los vasos de yogur, las bandejas de platos preparados y los blisters médicos que requieren tolerancias dimensionales estrictas. La laminación de láminas en línea combinada con escamas de PET posconsumo reduce la materia prima virgen hasta en un 30%, apoyando los indicadores de economía circular exigidos por las marcas multinacionales.

El moldeo por inyección sirve a las aplicaciones de envases rígidos, incluidos botellas, envases y cierres, con una demanda estable de los sectores de bebidas y cuidado personal. El moldeo por soplado mantiene su presencia en el mercado en la producción de botellas, especialmente para envases de gran formato y aplicaciones industriales, mientras enfrenta presión competitiva de formatos de envase alternativos y restricciones regulatorias sobre plásticos de un solo uso.

Análisis Geográfico

Arabia Saudita ostenta la mayor participación del mercado de envases plásticos del CCG, impulsada por la expansión industrial de la Visión 2030, que aumentó el número de fábricas de 7.206 a 11.549 y priorizó la producción de productos de caucho y plástico. Los proyectos nacionales de seguridad alimentaria requieren grandes volúmenes de películas para bolsas, botellas de HDPE para lácteos y bolsas de pan multicapa. Las normas de gestión de residuos buscan un 79% de reciclaje para 2040, estimulando la inversión en plantas de escamas, pellets y pirólisis.

Los Emiratos Árabes Unidos registran la CAGR proyectada más alta hasta 2031, respaldados por la prohibición de plásticos de un solo uso de Dubái y un objetivo de reciclaje del 79% que recompensa a los convertidores capaces de un suministro de ciclo cerrado. El Borouge 4 de Abu Dabi eleva la capacidad regional de PE, garantizando la disponibilidad de resinas para los procesadores domésticos y los contratos de exportación.

Catar, Kuwait, Omán y Baréin capturan colectivamente una participación moderada, aunque registran un crecimiento estable de un solo dígito medio. La infraestructura heredada de la Copa del Mundo en Catar sostiene la demanda de envases para hostelería, mientras Kuwait integra proyectos petroquímicos aguas abajo para atraer procesadores. Los puertos de Omán en Duqm y Sohar facilitan las exportaciones regionales, y la orientación hacia el sector servicios de Baréin incrementa la demanda de envases rígidos de lujo para obsequios bancarios y artículos promocionales.

Panorama Competitivo

La concentración del mercado es moderada, ya que los grandes petroquímicos, incluidos SABIC y Borouge, combinan materias primas ventajosas con unidades de películas y envases rígidos aguas abajo. La integración vertical amortigua las oscilaciones del precio de las resinas y permite el desarrollo de grados a medida. Los convertidores globales como Amcor y Novolex amplían su presencia regional mediante adquisiciones que añaden talento local y familiaridad regulatoria. Emirates Biotech está construyendo una planta de PLA de 160.000 toneladas, señalando un impulso hacia los polímeros de base biológica que podrían desplazar una parte de los plásticos de uso general.[3]Zawya Projects Monitor, "Emirates Biotech de los Emiratos Árabes Unidos construirá la mayor instalación de producción de PLA del mundo," zawya.com

Los imperativos de la economía circular impulsan la inversión en reciclaje mecánico y químico. Recycling Services LLC instaló un peletizador Repro-Flex capaz de procesar residuos multicapa en gránulos de contenido posconsumo para la extrusión de películas.[4]K-Online, "Avanzando en la Economía Circular en la Región del CCG," k-online.com La diferenciación inducida por políticas favorece a los actores que certifican el contenido reciclado y las emisiones del ciclo de vida, elevando las barreras para los convertidores más pequeños sin capital para actualizar líneas o validar materiales.

Surgen colaboraciones estratégicas a medida que ADNOC y OMV acordaron fusionar Borealis y Borouge en una potencia de poliolefinas de 60.000 millones de USD, creando sinergias en la cadena de suministro y acceso al mercado global. Las tendencias de consolidación continúan a medida que los propietarios de marcas exigen resiliencia de suministro en múltiples regiones y credenciales de sostenibilidad estandarizadas.

Líderes de la Industria de Envases Plásticos del CCG

Amcor plc

Huhtamaki Oyj

Sealed Air Corporation

Mondi plc

AptarGroup, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Borouge anunció proyectos de expansión que se espera añadan entre 165 y 200 millones de USD en EBITDA anual, incluidas mejoras que elevan la capacidad total de poliolefinas a más de 6,6 millones de toneladas.

- Abril de 2025: La Asociación del Golfo de Petroquímicos y Químicos calculó que cada millón de toneladas de plástico reciclado producido en el CCG puede crear 1.500 empleos y un impacto de 650 millones de USD en el PIB.

- Marzo de 2025: ADNOC y OMV presentaron un acuerdo vinculante para combinar Borealis y Borouge en Borouge Group International, formando un líder en poliolefinas de 60.000 millones de USD con una capacidad de 13,6 millones de toneladas por año.

- Enero de 2025: Novolex acordó adquirir Pactiv Evergreen por 6.700 millones de USD, reconfigurando las cadenas de suministro globales de envases para el servicio de alimentación.

Alcance del Informe del Mercado de Envases Plásticos del CCG

El mercado se define por los ingresos acumulados de las ventas de envases plásticos flexibles, es decir, el consumo de material de envase plástico y envases plásticos rígidos en la región del CCG. El estudio también considera la dinámica de exportación-importación de materiales de envase plástico, la prohibición planificada del plástico (incluidos los plásticos de un solo uso) y otros factores relevantes en la región del CCG.

El mercado de envases plásticos del CCG está segmentado por envases plásticos flexibles (tipo de resina [polietileno (PE), tereftalato de polietileno (PET), polipropileno (PP), poliestireno (PS) y poliestireno expandido (EPS), cloruro de polivinilo (PVC) y otros tipos de resina], tipo de producto [bolsas, sacos, películas y envolturas, y otros tipos de producto], industrias de uso final [alimentación, bebidas, farmacéutica y sanitaria, cuidado personal y cosméticos, cuidado del hogar y otras industrias de uso final], país [Arabia Saudita, Emiratos Árabes Unidos y el Resto del CCG]), y envases plásticos rígidos (tipo de resina [polipropileno (PP), tereftalato de polietileno (PET), polietileno (PE), poliestireno (PS) y poliestireno expandido (EPS) y otros tipos de resina], tipo de producto [botellas y frascos, bandejas y envases, tapas y cierres, y otros tipos de producto], industria de uso final [alimentación, servicio de alimentación, bebidas, farmacéutica y sanitaria, cuidado personal y cosméticos, cuidado del hogar y otras industrias de usuario final], país [Arabia Saudita, Emiratos Árabes Unidos y el Resto del CCG]). El informe ofrece previsiones de mercado y tamaño en volumen (unidades) y valor (USD) para todos los segmentos anteriores.

| Polietileno (PE) |

| Polipropileno (PP) |

| Tereftalato de Polietileno (PET) |

| Poliestireno y EPS |

| Otros Tipos de Material |

| Envases Plásticos Flexibles |

| Envases Plásticos Rígidos |

| Botellas y Frascos |

| Bandejas y Envases |

| Bolsas y Sobres |

| Sacos y Bolsas Grandes |

| Películas y Envolturas |

| Otras Formas de Producto |

| Alimentación |

| Bebidas |

| Farmacéutica y Sanitaria |

| Cosméticos y Cuidado Personal |

| Industrial |

| Otras Industrias de Usuario Final |

| Extrusión |

| Moldeo por Inyección |

| Moldeo por Soplado |

| Termoformado |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Omán |

| Baréin |

| Por Tipo de Material | Polietileno (PE) |

| Polipropileno (PP) | |

| Tereftalato de Polietileno (PET) | |

| Poliestireno y EPS | |

| Otros Tipos de Material | |

| Por Tipo de Envase | Envases Plásticos Flexibles |

| Envases Plásticos Rígidos | |

| Por Forma de Producto | Botellas y Frascos |

| Bandejas y Envases | |

| Bolsas y Sobres | |

| Sacos y Bolsas Grandes | |

| Películas y Envolturas | |

| Otras Formas de Producto | |

| Por Industria de Usuario Final | Alimentación |

| Bebidas | |

| Farmacéutica y Sanitaria | |

| Cosméticos y Cuidado Personal | |

| Industrial | |

| Otras Industrias de Usuario Final | |

| Por Proceso de Fabricación | Extrusión |

| Moldeo por Inyección | |

| Moldeo por Soplado | |

| Termoformado | |

| Por País | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omán | |

| Baréin |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases plásticos del CCG?

El sector está valorado en 2,99 millones de toneladas en 2026 y se proyecta que alcance 3,54 millones de toneladas para 2031.

¿A qué velocidad está creciendo el envase de PET en el CCG?

Las aplicaciones de PET se están expandiendo a una CAGR del 4,48% debido al agua embotellada y la mejora de la capacidad de reciclaje.

¿Qué formato de envase tiene la mayor participación?

Los envases flexibles lideran con el 54,60% de la participación de mercado, gracias a las barreras ligeras y resistentes al clima.

¿Cómo afectan las nuevas normas de REP a los convertidores?

Las tarifas de responsabilidad extendida del productor empujan a los convertidores a integrar contenido reciclado y certificar la trazabilidad para seguir siendo competitivos.

¿Qué país es el contribuyente de más rápido crecimiento?

Los Emiratos Árabes Unidos muestran el mayor crecimiento previsto hasta 2031, respaldados por la política de economía circular y la nueva capacidad de resinas.

¿Qué oportunidades existen para los plásticos reciclados?

Cada millón de toneladas de producción reciclada puede añadir 650 millones de USD al PIB regional y crear 1.500 empleos, lo que señala un importante potencial económico.

Última actualización de la página el: