Tamaño y Participación del Mercado de Bienes de Lujo de Brasil

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 5.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes de Lujo de Brasil por Mordor Intelligence

Se espera que el tamaño del mercado de bienes de lujo de Brasil crezca de USD 5,35 mil millones en 2025 a USD 5,63 mil millones en 2026 y se prevé que alcance USD 7,28 mil millones en 2031 a una CAGR del 5,28% durante 2026-2031. La sólida demanda interna, la riqueza concentrada entre 16 millones de consumidores adinerados y el aumento de los ingresos disponibles en los hogares de clase media-alta impulsan la expansión del tamaño del mercado. Si bien se prevé que el crecimiento real del PIB se modere al 2,4% en 2025, las ganancias en el empleo formal y los salarios refuerzan el gasto en productos premium [1]Fuente: Instituto de Investigación Económica Aplicada," Ipea mantiene la proyección de crecimiento del PIB del 2,4% para 2025 y proyecta el 2% para 2026", ipea.gov.br. Los compradores millennials y de la Generación Z añaden una perspectiva ESG a sus decisiones de compra, lo que lleva a las marcas a lanzar diamantes cultivados en laboratorio y líneas de cuero trazables que se alinean con las preferencias de sostenibilidad. Las casas multinacionales están ampliando sus tiendas insignia en São Paulo y Río de Janeiro para capturar el gasto que de otro modo fluiría hacia Miami o París, mientras que los grupos brasileños se están consolidando para defender su participación y fortalecer la capacidad omnicanal.

Conclusiones Clave del Informe

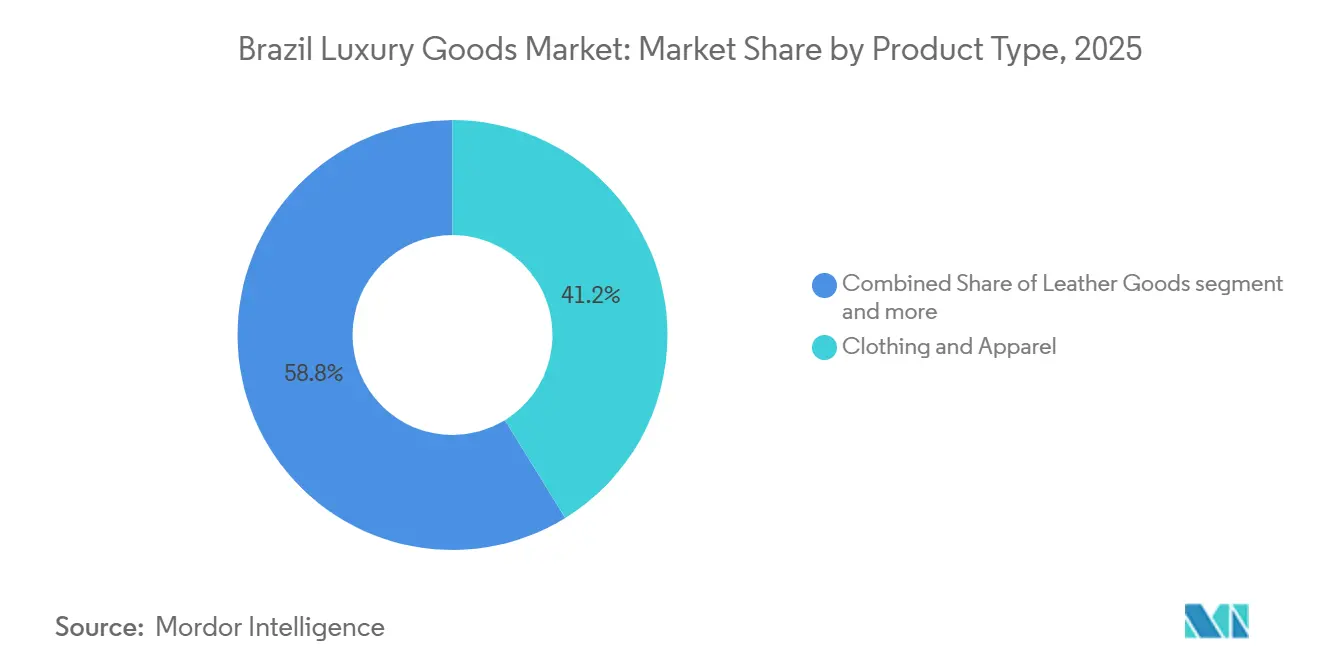

- Por tipo de producto, la ropa y vestimenta lideró con una participación en los ingresos del 41,22% en 2025, mientras que se proyecta que los artículos de cuero se expandan a una CAGR del 5,79% hasta 2031.

- Por usuario final, las mujeres representaron el 56,72% de la participación en 2025; el segmento masculino avanza a una CAGR del 7,02% durante 2026-2031.

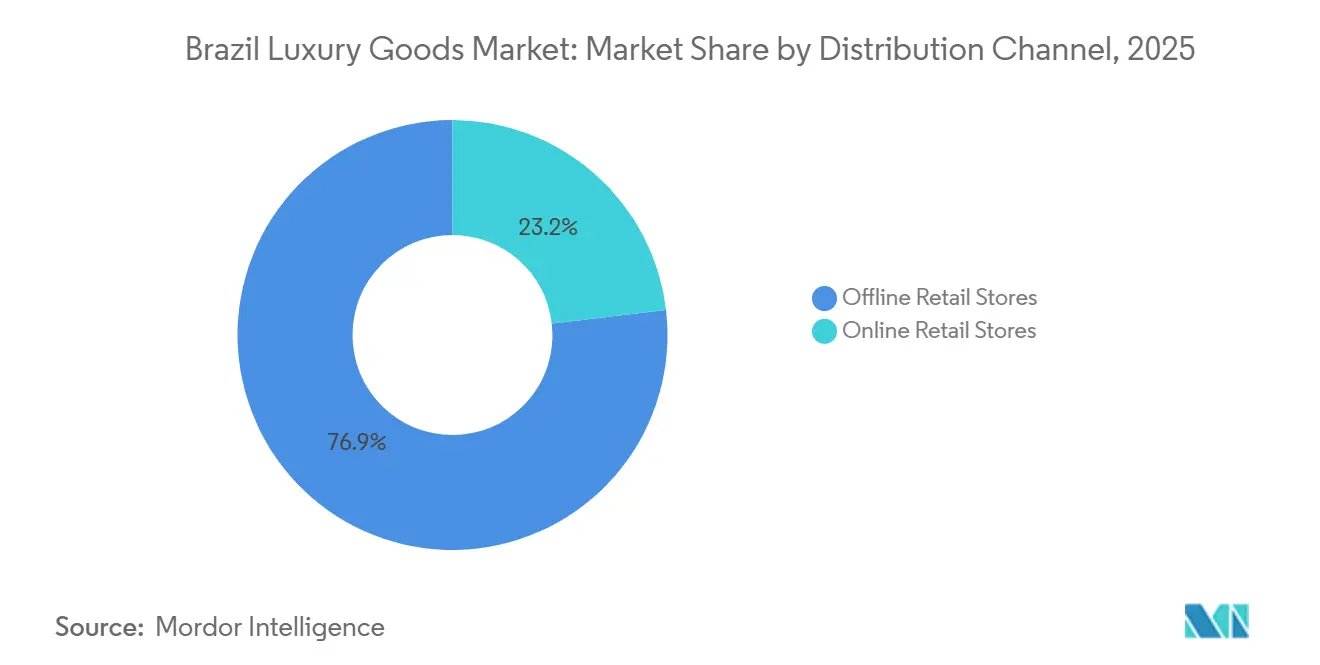

- Por canal de distribución, las tiendas minoristas físicas mantuvieron el 76,85% de la participación en 2025, mientras que las tiendas minoristas en línea se expanden a una CAGR del 6,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bienes de Lujo de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del ingreso disponible de la clase media-alta de Brasil | +1.2% | Nacional, concentrado en São Paulo, Río de Janeiro y Brasília | Mediano plazo (2-4 años) |

| Las marcas de lujo globales amplían su presencia minorista en Brasil | +1.0% | São Paulo, Río de Janeiro, con expansión hacia Curitiba y Goiânia | Corto plazo (≤ 2 años) |

| Las preferencias de sostenibilidad de los millennials y la Generación Z ejercen una influencia creciente | +0.8% | Centros urbanos (São Paulo, Río, Belo Horizonte), regiones costeras | Largo plazo (≥ 4 años) |

| El gasto turístico se dispara en São Paulo y Río de Janeiro | +0.9% | São Paulo, Río de Janeiro, extendiéndose a Florianópolis y Salvador | Corto plazo (≤ 2 años) |

| Influencia creciente de los avales de celebridades e influenciadores | +0.6% | Nacional, amplificado a través de plataformas digitales | Mediano plazo (2-4 años) |

| El patrimonio de marca refuerza la percepción premium | +0.7% | Nacional, más fuerte en los centros de lujo consolidados (São Paulo, Río) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Ingreso Disponible de la Clase Media-Alta de Brasil

Las ganancias en el empleo formal y el crecimiento real de los salarios están recalibrando el poder adquisitivo de la clase media-alta de Brasil, un segmento que se expandió a medida que el desempleo cayó al 6,8% en febrero de 2025, según el Instituto Brasileño de Geografía y Estadística. El gasto en consumo de los hogares aumentó a pesar de que la inflación se situó en el 5,7% en 2025, lo que sugiere que el crecimiento de los ingresos en los dos quintiles superiores está superando las presiones de precios generales, según el Banco Central de Brasil. Esta dinámica es particularmente pronunciada en São Paulo y Brasília, donde los sectores de servicios profesionales y tecnología están impulsando primas salariales. El cambio es relevante porque las marcas de lujo dependen de las compras recurrentes de hogares adinerados; un aumento en el ingreso disponible del segmento superior de los asalariados puede traducirse en un incremento significativo del gasto en lujo debido a la alta elasticidad de la demanda respecto al ingreso. La reforma fiscal de Brasil bajo la Ley Complementaria 214/2025 tiene como objetivo simplificar la estructura del impuesto al consumo para 2027, lo que podría reducir los efectos en cascada que actualmente inflan los precios de los bienes de lujo, según el Ministerio de Hacienda.

Las Marcas de Lujo Globales Amplían su Presencia Minorista en Brasil

Las casas de lujo multinacionales están tratando a Brasil como un mercado prioritario para la expansión física, revirtiendo una década de cautelosa racionalización de tiendas. Tiffany abrió una tienda insignia de 408 metros cuadrados en Iguatemi São Paulo en enero de 2025, su mayor presencia en América Latina, lo que señala confianza en la demanda sostenida de joyería y relojes de alto valor. Hermès está trasladando su boutique de Río de Janeiro a un espacio más amplio de 233,1 metros cuadrados en Rio Village Mall, mientras que Louis Vuitton opera 8 tiendas en São Paulo, Río, Goiânia, Curitiba y Brasília. El cálculo estratégico se basa en capturar a turistas y élites domésticas antes de que viajen al exterior; la depreciación de la moneda brasileña hace que los viajes de compras internacionales sean menos atractivos, creando una ventana para que las marcas consoliden las ventas locales. LVMH reportó un sólido desempeño en Brasil durante el tercer trimestre de 2024, con distribución selectiva y aumentos de precios que compensaron los vientos en contra cambiarios. Esta expansión minorista también refleja el deseo de las marcas de controlar la experiencia del cliente y combatir las falsificaciones a través de canales directos.

Las Preferencias de Sostenibilidad de los Millennials y la Generación Z Ejercen una Influencia Creciente

Los consumidores brasileños más jóvenes están exigiendo credenciales de sostenibilidad verificables de las marcas de lujo, un cambio que está reformando el desarrollo de productos y la transparencia de la cadena de suministro. La introducción de diamantes cultivados en laboratorio por parte de Pandora en 35 tiendas brasileñas en 2024 ejemplifica esta tendencia; la marca posicionó el movimiento como una elección tanto ética como estética, resonando con los compradores de la Generación Z que priorizan la trazabilidad. L'Occitane au Brésil, una filial local del grupo de belleza francés, creció en 2024 al enfatizar la biodiversidad brasileña y el abastecimiento de comercio justo de ingredientes como el açaí y el cupuaçu. La influencia de este segmento se extiende más allá de los atributos del producto hacia el activismo de marca; las casas de lujo que no articulan compromisos ESG claros corren el riesgo de perder participación frente a competidores con narrativas de sostenibilidad más sólidas. La tendencia se amplifica en las plataformas digitales donde los influenciadores examinan las prácticas de gobernanza ambiental y social de las marcas, creando riesgos reputacionales para los rezagados.

El Gasto Turístico se Dispara en São Paulo y Río de Janeiro

En 2025, el Ministerio de Turismo apunta a 8 millones de llegadas internacionales, impulsado por nuevas rutas de largo recorrido y un tipo de cambio favorable [2]Fuente: Presidencia de la República," Brasil recibió 6,6 millones de turistas internacionales en 2024, su mejor marca histórica", gov.br. El gasto de turistas extranjeros en Brasil alcanzó USD 7,3 mil millones en 2024, un máximo de 15 años, con São Paulo y Río de Janeiro captando la mayor parte del gasto relacionado con el lujo, según el Ministerio de Turismo. El programa Tax-Free del gobierno federal, lanzado en enero de 2025, permite a los visitantes internacionales recuperar el IVA en compras superiores a BRL 500, eliminando una barrera histórica para las transacciones de alto valor. El sector turístico de São Paulo se acerca al 10% del PIB estatal, impulsado por viajes de negocios, eventos culturales y gastronomía, todos los cuales crean puntos de contacto para el compromiso de las marcas de lujo. La afluencia de viajeros adinerados de Estados Unidos, Europa y Asia proporciona a los minoristas de lujo una base de ingresos diversificada, menos vulnerable a los ciclos económicos domésticos. Las marcas están respondiendo contratando asociados de ventas multilingües y seleccionando surtidos de productos que atraigan a los gustos internacionales, como artículos de cuero de edición limitada y diseños de joyería de inspiración local.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos impuestos y aranceles de importación gravan los bienes de lujo | -1.3% | Nacional, más agudo para los bienes terminados importados | Corto plazo (≤ 2 años) |

| Regulaciones estrictas sobre abastecimiento y materiales | -0.5% | Nacional, con mayor escrutinio en São Paulo y Río de Janeiro | Mediano plazo (2-4 años) |

| Productos falsificados que diluyen el valor de marca | -0.8% | Nacional, concentrado en el comercio electrónico y el comercio minorista informal | Mediano plazo (2-4 años) |

| Complejidad de la cadena de suministro para materiales premium | -0.6% | Nacional, que afecta a las categorías dependientes de importaciones (relojes, artículos de cuero) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Impuestos y Aranceles de Importación Gravan los Bienes de Lujo

El mercado de bienes de lujo de Brasil enfrenta desafíos crecientes a medida que los aranceles sobre relojes y joyería, combinados con un inminente IVA IBS/CBS, inflan significativamente los precios en tienda. Este aumento de precios está llevando a los brasileños adinerados a recurrir cada vez más a destinos de compras internacionales para sus adquisiciones de lujo. Además, la eliminación de la exención arancelaria para el comercio electrónico somete ahora incluso a las plataformas certificadas a un cargo del 20%, lo que infla aún más las cestas de compras en línea y desincentiva las compras domésticas en línea [3]Fuente: Ministerio de Hacienda," Novas Regras 01/08/2024", gov.br. El programa Remessa Conforme, que ofrece tarifas reducidas para importaciones de comercio electrónico por debajo de USD 50, ha alimentado inadvertidamente un mercado gris donde los accesorios de lujo son etiquetados incorrectamente para aprovechar el umbral, según la SECEX. La Ley Complementaria 214/2025 tiene como objetivo unificar los impuestos al consumo para 2027, pero el período de transición introduce incertidumbre a medida que las marcas navegan por las normas federales y estatales superpuestas. La carga fiscal también pone en desventaja a los minoristas con sede en Brasil frente a las compras libres de impuestos en Miami o París, donde los turistas brasileños pueden adquirir los mismos artículos a precios entre un 30% y un 40% más bajos.

Productos Falsificados que Diluyen el Valor de Marca

Los bienes de lujo falsificados representan una amenaza persistente para el valor de marca y los ingresos, con Brasil entre los principales mercados mundiales de productos falsos. La Operación Natal 2024, llevada a cabo por la Receita Federal, incautó BRL 1,5 mil millones en artículos de lujo falsificados, incluidos bolsos, relojes y ropa, lo que subraya la escala del comercio ilícito. Las falsificaciones circulan a través de plataformas de comercio electrónico, mercados callejeros y redes sociales, donde los vendedores explotan la laxitud en la aplicación de la ley y la sensibilidad al precio de los consumidores. La proliferación de falsificaciones de alta calidad, algunas casi indistinguibles de los productos auténticos, erosiona la exclusividad que sustenta los precios del lujo. Las marcas invierten fuertemente en tecnologías de autenticación (etiquetas RFID, procedencia en cadena de bloques) y en la aplicación legal, pero la naturaleza descentralizada de las redes de falsificación dificulta su erradicación. El problema se ve agravado por actitudes culturales; algunos consumidores brasileños ven las falsificaciones como alternativas aceptables cuando los artículos genuinos son prohibitivamente caros debido a los impuestos de importación. Esta dinámica obliga a las marcas a equilibrar las medidas agresivas contra la falsificación con el riesgo de alienar a clientes potenciales que eventualmente podrían adquirir productos auténticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Artículos de Cuero Superan el Dominio de la Ropa y Vestimenta

Los Artículos de Cuero están proyectados para expandirse a una CAGR del 5,79% de 2026 a 2031, la tasa más rápida entre las categorías de productos, incluso cuando la Ropa y Vestimenta mantuvo una participación de mercado del 41,22% en 2025. La divergencia refleja el cambio en las prioridades de los consumidores: los bolsos, billeteras y cinturones ofrecen un mayor valor percibido por transacción y se benefician del énfasis de las marcas en la artesanía y la narrativa del patrimonio, que resuenan con los compradores adinerados de Brasil. Hermès y Louis Vuitton han capitalizado esta tendencia lanzando coloraciones de cuero exclusivas para Brasil y colecciones de edición limitada que aprovechan los motivos culturales locales. La Ropa y Vestimenta, si bien dominante, enfrenta presión en los márgenes por los altos aranceles de importación de Brasil sobre los textiles terminados y la competencia de marcas de lujo domésticas como Osklen.

El Calzado, la Óptica, la Joyería y los Relojes representan colectivamente la participación restante, con cada segmento exhibiendo dinámicas distintas. El crecimiento de la Joyería está anclado por H.Stern, que opera aproximadamente 280 tiendas en 32 países y enfatiza las gemas brasileñas como la aguamarina y el topacio imperial para diferenciarse de los rivales europeos. Los Relojes enfrentan vientos en contra por las importaciones del mercado gris y la infiltración de falsificaciones, aunque las marcas de Rolex y Richemont mantienen poder de fijación de precios a través de redes de distribuidores autorizados y servicio posventa. La Óptica y otros tipos de productos (incluidos fragancias y accesorios) se están expandiendo a medida que las marcas amplían sus líneas de productos para capturar a compradores aspiracionales de menor precio. Los requisitos de conformidad de INMETRO para óptica y cosméticos añaden complejidad regulatoria, pero también sirven como barrera de entrada para los competidores sin marca.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Dominio Femenino, Impulso Masculino

Se proyecta que el consumo de lujo masculino crezca a una CAGR del 7,02% de 2026 a 2031, superando al mercado en general y señalando un cambio estructural en los patrones de gasto por género, incluso cuando las mujeres representaron el 56,72% de la participación en 2025. La aceleración refleja la disposición de los segmentos masculinos más jóvenes a destinar ingresos discrecionales a relojes premium, calzado, productos de cuidado personal y ropa a medida, categorías históricamente desatendidas en el panorama del lujo en Brasil. La expansión de Nike en Brasil, aunque principalmente en ropa deportiva, elevó las expectativas en calzado masculino, creando una demanda derivada de zapatillas de lujo y estilos híbridos entre lo formal y lo casual. Las marcas de Rolex y Richemont se están beneficiando de la preferencia masculina por relojes de calidad de inversión que señalan el éxito profesional y pueden usarse a diario, en contraste con la joyería femenina, que a menudo se reserva para ocasiones especiales.

Las mujeres siguen siendo el segmento demográfico principal, impulsadas por una mayor frecuencia de compra en ropa, bolsos, joyería y cosméticos. Chanel, Prada y Burberry han adaptado sus surtidos a las preferencias de las mujeres brasileñas por colores llamativos, estampados tropicales y piezas versátiles que transitan del entorno laboral al social. El segmento Unisex, aunque más pequeño, está ganando terreno a medida que las marcas lanzan fragancias, óptica y accesorios de género neutro que atraen al enfoque fluido de la Generación Z hacia la moda. Las colecciones de diamantes cultivados en laboratorio de Pandora, introducidas en 35 tiendas brasileñas en 2024, se comercializan como unisex, lo que refleja la estrategia de la marca de ampliar su base de clientes más allá de los compradores tradicionales de joyería femenina.

Por Canal de Distribución: El Dominio Físico Persiste mientras lo Digital Gana Impulso

Las Tiendas Minoristas Físicas representaron el 76,85% de la participación en la distribución en 2025, lo que subraya la perdurable importancia de las compras de lujo táctiles y experienciales, aunque las Tiendas Minoristas en Línea se expanden a una CAGR del 6,33% hasta 2031 a medida que las marcas despliegan estrategias omnicanal que difuminan los límites físicos y digitales. La ventaja del canal físico proviene del deseo de los consumidores de inspeccionar la artesanía, probarse los productos y recibir un servicio personalizado, elementos difíciles de replicar en línea, especialmente para artículos de alto valor como joyería y relojes. La apertura en enero de 2025 de la tienda insignia de 408 metros cuadrados de Tiffany en Iguatemi São Paulo ejemplifica la continua inversión en el comercio minorista físico, con la tienda contando con salas de consulta privadas y servicios de diseño a medida.

Los canales en línea están ganando participación a través de innovaciones que abordan las preocupaciones de los compradores de lujo sobre la autenticidad y la presentación. Las marcas están respondiendo con herramientas de prueba mediante realidad aumentada, consultas de estilismo virtual y servicios de entrega premium que incluyen unboxing de guante blanco y entrega en el mismo día en São Paulo y Río. La plataforma de comercio electrónico de L'Occitane creció en 2024, impulsada por modelos de suscripción y lanzamientos exclusivos de productos en línea. El comercio electrónico de fragancias se disparó en el primer semestre de 2024, lo que sugiere que las categorías de lujo de menor precio son más susceptibles a la compra digital. El documento técnico de logística de lujo de DHL enfatiza la necesidad de centros de procesamiento omnicanal que puedan gestionar tanto el reabastecimiento de tiendas como los pedidos directos al consumidor, una capacidad que separa a los líderes de los rezagados en satisfacción del cliente.

Análisis Geográfico

El mercado de bienes de lujo de Brasil está fuertemente concentrado en São Paulo y Río de Janeiro, impulsado por un mayor ingreso per cápita, el turismo internacional y la presencia de tiendas insignia de marcas globales. São Paulo, como centro financiero de América Latina, atrae a viajeros de negocios y alberga a ejecutivos corporativos que constituyen un segmento central de clientes de lujo. Río de Janeiro se beneficia del turismo de ocio y el atractivo cultural, con el gasto de turistas extranjeros alcanzando USD 7,3 mil millones a nivel nacional en 2024, un récord de 15 años, según el Ministerio de Turismo. Ciudades secundarias como Curitiba, Goiânia y Brasília están emergiendo como fronteras de crecimiento; Louis Vuitton opera tiendas en las tres, lo que señala que la demanda de lujo se está difundiendo más allá de las metrópolis costeras a medida que las economías regionales maduran.

El entorno regulatorio de Brasil moldea la estrategia geográfica a través de las variaciones del ICMS (IVA) a nivel estatal, que oscilan entre el 7% y el 18% en São Paulo según la categoría de producto, creando disparidades de precios que las marcas deben gestionar, según el Servicio Federal de Ingresos de Brasil. La Ley Complementaria 214/2025 tiene como objetivo unificar los impuestos al consumo para 2027, pero el período de transición introduce incertidumbre a medida que las autoridades federales y estatales negocian los acuerdos de distribución de ingresos, según el Ministerio de Hacienda. La SECEX y el SISCOMEX, la secretaría de comercio exterior y el sistema electrónico de comercio de Brasil, exigen documentación detallada y licencias RADAR para los importadores, creando barreras de entrada para las marcas de lujo más pequeñas, pero también profesionalizando el mercado al eliminar a los operadores del mercado gris.

La SENACON, la Secretaría Nacional del Consumidor, hace cumplir el Código de Protección al Consumidor (Ley 8.078/1990), que exige etiquetado en portugués, garantías de 90 días y notificación de retiro en 24 horas, con multas de hasta BRL 12 millones por incumplimiento. Estas regulaciones, si bien protegen a los consumidores, imponen una complejidad operativa que favorece a las marcas establecidas con equipos legales y de cumplimiento locales. La concentración geográfica del comercio minorista de lujo también refleja realidades de infraestructura; los servicios de entrega premium de DHL y los centros de procesamiento omnicanal están más desarrollados en São Paulo y Río, lo que limita la penetración del comercio electrónico en las regiones del interior donde los costos logísticos y los tiempos de entrega siguen siendo prohibitivos.

Panorama Competitivo

El mercado de bienes de lujo de Brasil exhibe una concentración moderada, lo que indica que si bien LVMH, Kering y Richemont dominan las categorías de alto margen como joyería, relojes y artículos de cuero, los actores locales Arezzo y H.Stern retienen una participación significativa a través de la integración vertical y la proximidad a las cadenas de suministro domésticas. La cartera de LVMH, que abarca Louis Vuitton, Dior y Tiffany, reportó un sólido desempeño en Brasil durante el tercer trimestre de 2024, impulsado por la distribución selectiva y los aumentos de precios que compensaron los vientos en contra cambiarios. Kering, por el contrario, enfrentó desafíos ya que el reposicionamiento de marca de Gucci tuvo dificultades para resonar con los consumidores brasileños, que favorecen la estética audaz sobre el diseño minimalista.

La implementación del ERP de Richemont en Brasil durante el ejercicio fiscal 2024 señala un compromiso a largo plazo con la eficiencia operativa y la integración omnicanal, un imperativo estratégico a medida que los canales en línea se expanden a una CAGR del 6,33%. La fusión Arezzo-Soma de febrero de 2024, que creó una entidad de BRL 12 mil millones con 34 marcas y 2.056 tiendas, representa una consolidación defensiva por parte de las empresas brasileñas que buscan escala para competir contra los entrantes multinacionales. La introducción de diamantes cultivados en laboratorio por parte de Pandora en 35 tiendas brasileñas en 2024 ejemplifica cómo la tecnología puede disrumpir la economía tradicional de la joyería al tiempo que atrae a las preferencias de sostenibilidad de los compradores más jóvenes.

El crecimiento de L'Occitane au Brésil en 2024, impulsado por ingredientes de la biodiversidad brasileña y el abastecimiento de comercio justo, demuestra que las narrativas localizadas pueden competir contra el prestigio global. Los disruptores emergentes incluyen marcas nativas digitales que eluden el comercio minorista tradicional para ofrecer bienes de lujo con descuentos a través de modelos directos al consumidor, aunque enfrentan preocupaciones de autenticidad y carecen del patrimonio de marca que justifica los precios premium. Las marcas están aprovechando herramientas de prueba mediante realidad aumentada, personalización habilitada por IA generativa y cumplimiento omnicanal para ganar participación, capacidades que requieren una inversión significativa en tecnología de la información y favorecen a los actores más grandes con escala global.

Líderes de la Industria de Bienes de Lujo de Brasil

Kering Group

LVMH Moët Hennessy Louis Vuitton

Compagnie Financière Richemont SA

PUIG

Prada Holding S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La icónica joyería Tiffany & Co. abrió su primera tienda insignia en Brasil en 2025, ubicada dentro del centro comercial Iguatemi São Paulo. Esta ubicación de dos pisos es una de las más grandes de Tiffany en la región e incluye espacios dedicados a relojes y alta joyería exclusivos para el mercado brasileño.

- Abril de 2025: Tiffany lanzó su colección Blue Book 2025, una colección de alta joyería titulada Sea of Wonder, en 2025. Si bien este fue un lanzamiento global (no exclusivo de Brasil), la presencia de la colección es relevante dado el nuevo establecimiento insignia de Tiffany y su enfoque en el mercado.

- Junio de 2024: Tommy Hilfiger estableció una asociación plurianual con el Equipo SailGP de Estados Unidos como su Socio Oficial de Ropa de Estilo de Vida. Compartiendo una filosofía de disrupción e innovación, Tommy Hilfiger y el Equipo SailGP de Estados Unidos utilizan la asociación para ampliar los límites del rendimiento, el diseño y la cultura.

Alcance del Informe del Mercado de Bienes de Lujo de Brasil

Los bienes de lujo son productos premium que alcanzan precios más altos que sus equivalentes en el mercado. El Mercado de Bienes de Lujo de Brasil está segmentado por Tipo de Producto (Ropa y Vestimenta, Calzado, Joyería, Relojes, Artículos de Cuero y Más), Usuario Final (Masculino, Femenino y Más) y Canal de Distribución (Tiendas Minoristas Físicas y Tiendas Minoristas en Línea). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Ropa y Vestimenta |

| Calzado |

| Óptica |

| Artículos de Cuero |

| Joyería |

| Relojes |

| Otros Tipos de Productos |

| Hombres |

| Mujeres |

| Unisex |

| Tiendas Minoristas Físicas |

| Tiendas Minoristas en Línea |

| Tipo de Producto | Ropa y Vestimenta |

| Calzado | |

| Óptica | |

| Artículos de Cuero | |

| Joyería | |

| Relojes | |

| Otros Tipos de Productos | |

| Usuario Final | Hombres |

| Mujeres | |

| Unisex | |

| Canal de Distribución | Tiendas Minoristas Físicas |

| Tiendas Minoristas en Línea |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bienes de lujo de Brasil en 2026?

Se prevé que el mercado alcance USD 7,28 mil millones en 2031.

¿Qué categoría de producto se espera que crezca más rápido hasta 2031?

Se proyecta que los Artículos de Cuero se expandan a una CAGR del 5,79% entre 2026 y 2031.

¿Por qué el segmento masculino está ganando impulso?

Los consumidores masculinos más jóvenes están destinando más ingresos discrecionales a zapatillas premium, relojes y productos de cuidado personal, impulsando una CAGR del 7,02% para el consumo de lujo masculino.

¿Cómo influirá el programa Tax-Free en las ventas de lujo?

Al permitir la devolución del IVA a los turistas, el programa mejora la competitividad de precios y se espera que impulse las ventas impulsadas por el turismo en São Paulo y Río.

Última actualización de la página el: