Tamaño y Participación del Mercado de Productos de Belleza y Cuidado Personal de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

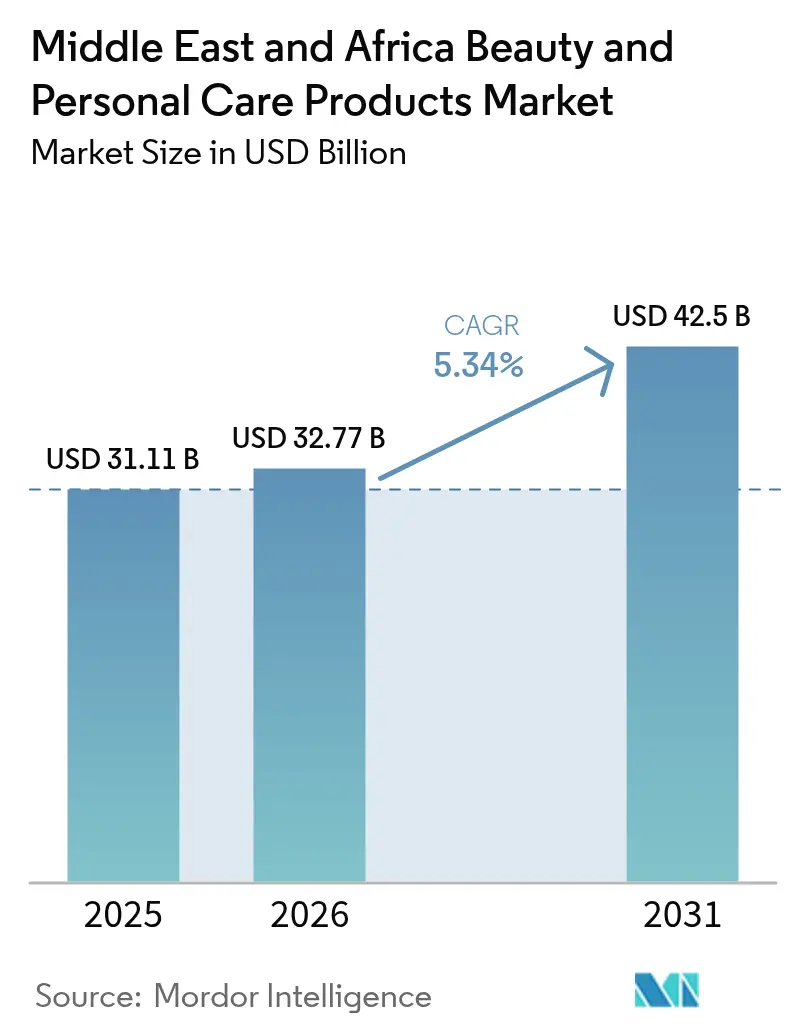

| Tamaño del mercado en el año base (2025) | 31.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 32.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Belleza y Cuidado Personal de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de productos de belleza y cuidado personal de Oriente Medio y África en 2026 se estima en USD 32,77 mil millones, creciendo desde el valor de 2025 de USD 31,11 mil millones con proyecciones para 2031 que muestran USD 42,5 mil millones, con un crecimiento a una CAGR del 5,34% durante 2026-2031. Este crecimiento está impulsado por la evolución de las preferencias de los consumidores hacia formulaciones de belleza limpia y certificadas como halal que se alinean con los valores culturales regionales y los requisitos religiosos. El impulso del mercado proviene de la intersección de las prácticas de belleza tradicionales con el comercio digital moderno, donde la influencia de las redes sociales acelera el descubrimiento de productos y las decisiones de compra en diversos segmentos demográficos.

Conclusiones Clave del Informe

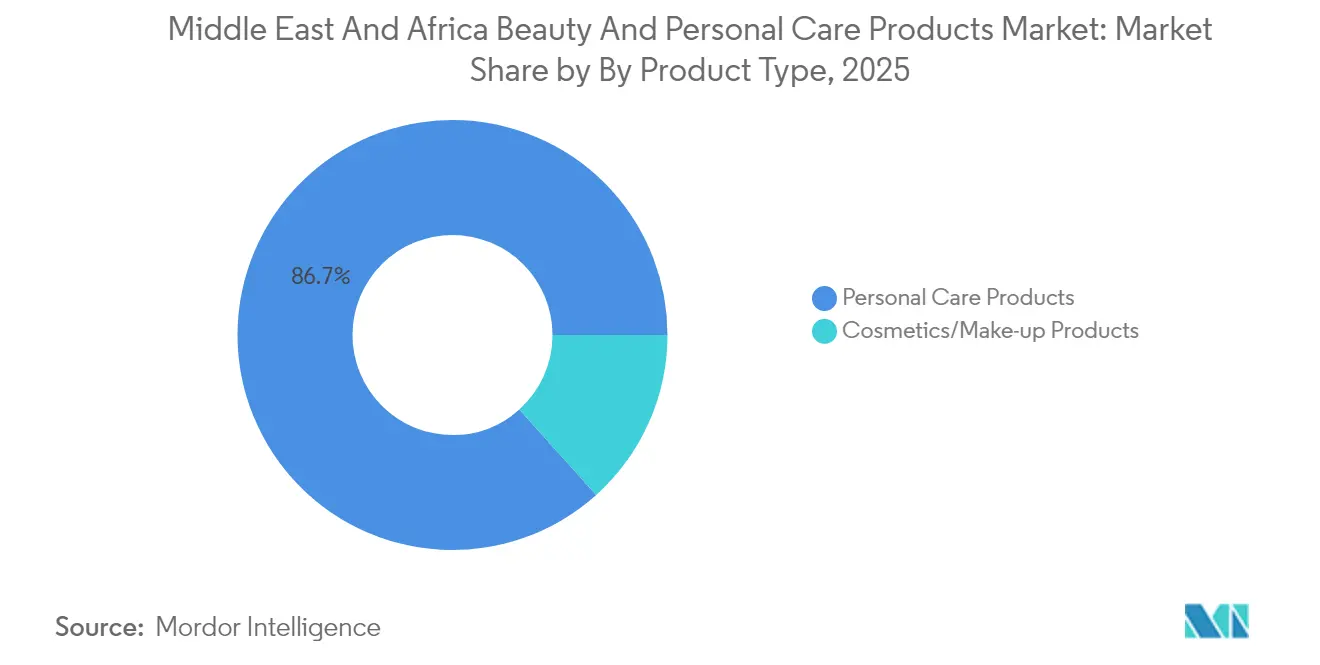

- Por tipo de producto, los productos de cuidado personal representaron el 86,65% de los ingresos de 2025, mientras que se espera que el segmento de cosméticos/maquillaje crezca a una CAGR del 6,62% entre 2026 y 2031.

- Por categoría, el segmento masivo mantuvo una participación del 57,10% en 2025; se prevé que las ofertas premium/lujo crezcan a un 7,05% hasta 2031.

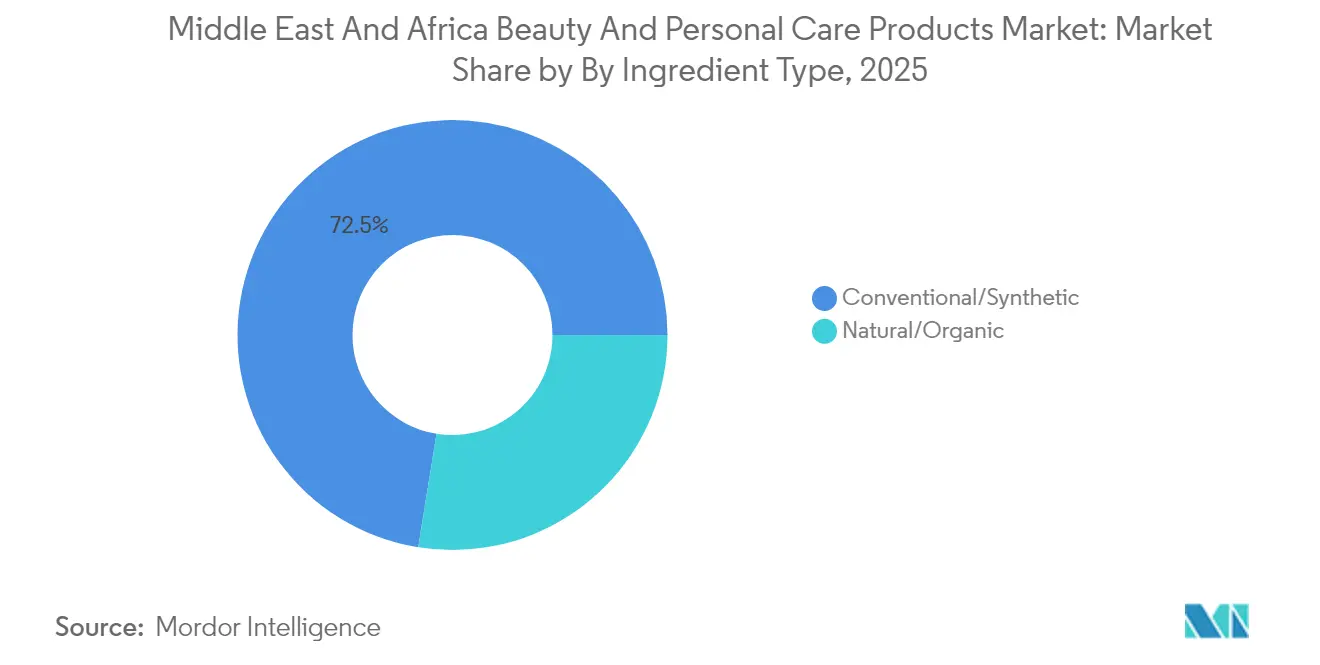

- Por tipo de ingrediente, las formulaciones convencionales/sintéticas representaron el 72,45% de las ventas en 2025, aunque los productos naturales/orgánicos se están expandiendo a una CAGR del 7,42% hasta 2031 debido a la creciente adopción de la belleza limpia.

- Por canal de distribución, las tiendas especializadas lideraron con una participación del 47,00% en 2025, mientras que el comercio minorista en línea avanza a una CAGR del 7,78% hasta 2031, encabezando la disrupción digital en toda la región.

- Por geografía, Arabia Saudita representó la mayor participación del 25,20% en 2025, mientras que Sudáfrica se perfila como el mercado de más rápido crecimiento, con una CAGR del 6,60% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado de Productos de Belleza y Cuidado Personal de Oriente Medio y África

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia por productos limpios/halal | +1.2% | CCG, Norte de África, con efecto expansivo hacia Nigeria, Egipto | Mediano plazo (2-4 años) |

| Cambio hacia productos orgánicos y naturales | +0.9% | Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica | Largo plazo (≥ 4 años) |

| Tendencias crecientes en el cuidado masculino | +0.8% | Arabia Saudita, Emiratos Árabes Unidos, Turquía, con expansión hacia Egipto, Marruecos | Mediano plazo (2-4 años) |

| Creciente marketing en redes sociales e influencers | +1.1% | Concentrado en los estados del Golfo, Sudáfrica urbana | Corto plazo (≤ 2 años) |

| Crecientes inversiones en publicidad, investigación y desarrollo, y marketing | +0.7% | Centros regionales: Emiratos Árabes Unidos, Arabia Saudita, Egipto, Sudáfrica | Largo plazo (≥ 4 años) |

| Lanzamientos crecientes de productos innovadores y nuevos | +0.6% | Concentración en mercados premium: Emiratos Árabes Unidos, Arabia Saudita | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia por productos limpios/halal

La convergencia del cumplimiento religioso y el posicionamiento de belleza limpia crea una propuesta de valor única que justifica precios premium en los mercados de mayoría musulmana. Los requisitos de certificación halal, regulados por organismos normalizadores como el SMIIC (Instituto de Normas y Metrología para Países Islámicos), se extienden más allá del aprovisionamiento de ingredientes para abarcar los procesos de fabricación completos, creando barreras de entrada que benefician a los actores establecidos con instalaciones conformes[1]Fuente: Instituto de Normas y Metrología para Países Islámicos, "Certificación de Productos Halal," smiic.org. Este impulsor influye particularmente en el mercado de los Emiratos Árabes Unidos, donde el programa de certificación halal del Municipio de Dubái ha agilizado los procesos de aprobación para las marcas internacionales que buscan distribución regional. La intersección de la belleza limpia con los requisitos halal permite a las marcas capturar simultáneamente tanto los segmentos de consumidores orientados al cumplimiento religioso como los orientados al bienestar. SGS y Cotecna proporcionan servicios de verificación halal por terceros, lo que indica el apoyo institucional a la expansión del mercado. El poder de fijación de precios premium de los productos de belleza limpia certificados como halal crea ventajas competitivas sostenibles para las marcas que invierten en fabricación y procesos de certificación conformes.

Cambio hacia productos orgánicos y naturales

La migración de los consumidores hacia formulaciones orgánicas y naturales impulsa estrategias de aprovisionamiento de ingredientes que aprovechan las ventajas de la biodiversidad de África, en particular la manteca de karité de África Occidental, el aceite de argán de Marruecos y el aceite de marula del sur de África. Esta tendencia crea oportunidades de integración vertical para las marcas que buscan controlar las cadenas de suministro mientras construyen narrativas auténticas en torno a los ingredientes autóctonos. La disposición de los consumidores a pagar precios premium por los beneficios percibidos de seguridad y eficacia continúa impulsando el crecimiento en el segmento orgánico, especialmente entre las poblaciones urbanas educadas de toda la región. El aprovisionamiento de ingredientes naturales también se alinea con las narrativas de sostenibilidad que resuenan entre los grupos demográficos más jóvenes, creando oportunidades de diferenciación de marca en segmentos de mercado cada vez más concurridos. El desafío radica en escalar las cadenas de suministro de ingredientes orgánicos manteniendo la consistencia de calidad y la competitividad en costos frente a las alternativas sintéticas.

Tendencias crecientes en el cuidado masculino

La expansión del mercado de cuidado masculino refleja el cambio de actitudes sociales y el aumento del ingreso disponible entre los jóvenes demográficos masculinos en las economías ricas en petróleo y los centros urbanos. La tendencia gana impulso a través de la influencia de las redes sociales y los respaldos de celebridades que normalizan las rutinas de belleza masculina, especialmente en sociedades tradicionalmente conservadoras donde tales comportamientos estaban previamente desalentados. El relanzamiento por parte de Pert Plus de gamas mejoradas de cuidado masculino en el CCG, incluyendo productos 4 en 1, demuestra cómo las marcas establecidas adaptan sus carteras de productos para capturar los segmentos de consumidores masculinos emergentes. Este cambio demográfico crea oportunidades para marcas especializadas en cuidado masculino y obliga a las empresas tradicionales enfocadas en el segmento femenino a desarrollar líneas de productos y estrategias de marketing específicas por género. La tendencia del cuidado masculino beneficia especialmente a los canales de venta minorista en línea, donde las preocupaciones de privacidad sobre la compra de productos de belleza se minimizan a través de opciones de entrega discreta.

Marketing creciente en redes sociales e influencers

Las plataformas de redes sociales sirven como canales primarios de descubrimiento de productos y decisiones de compra, especialmente entre los consumidores de la Generación Z que representan el 60% de la población africana menor de 25 años. La eficacia del marketing de influencers se deriva de conexiones culturales auténticas y contenido en idioma local que resuena con audiencias regionales diversas en mercados de habla árabe, francesa e inglesa. Los estados del Golfo lideran la participación en belleza en redes sociales, con una alta penetración de teléfonos inteligentes e ingresos disponibles que crean condiciones ideales para el comercio impulsado por influencers. Las estrategias de marketing digital deben navegar por las sensibilidades culturales mientras construyen conexiones auténticas de marca, requiriendo la creación de contenido localizado y asociaciones con influencers que respeten las normas religiosas y sociales. La aceleración del comercio social crea oportunidades directas al consumidor que evitan los intermediarios minoristas tradicionales mientras construyen relaciones más profundas con los clientes a través de estrategias de participación personalizadas.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de productos falsificados y mercado gris | -0.8% | Concentrado en Nigeria, Egipto, Marruecos | Corto plazo (≤ 2 años) |

| Regulación estricta y fragmentada | -0.6% | Emiratos Árabes Unidos, Arabia Saudita con procesos agilizados | Mediano plazo (2-4 años) |

| Sensibilidades culturales y religiosas | -0.4% | Países de mayoría musulmana, regiones conservadoras | Largo plazo (≥ 4 años) |

| Ecosistema de fabricación local subdesarrollado | -0.7% | África Subsahariana, con excepciones en Sudáfrica, Egipto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de productos falsificados y mercado gris

La circulación de productos falsificados a través de las porosas fronteras regionales genera pérdidas de ingresos y riesgos para la reputación de marca que afectan particularmente a los segmentos premium y de lujo, donde la autenticidad justifica significativos sobreprecios. Las iniciativas de aplicación de la ley de los Emiratos Árabes Unidos a través de la ESMA (Autoridad de los Emiratos para la Normalización y Metrología) demuestran las respuestas regulatorias a la proliferación de falsificaciones, aunque la coordinación transfronteriza sigue siendo limitada en el conjunto de la región[2]Fuente: Autoridad de los Emiratos para la Normalización y Metrología, "Actualizaciones sobre la Aplicación Antifalsificación," esma.gov.ae. Las autoridades sudafricanas han intensificado los esfuerzos antifalsiificación, con decomisos aduaneros en aumento en 2024, lo que indica tanto la magnitud del problema como las respuestas institucionales para abordarlo. La distribución en mercado gris a través de canales no autorizados socava las redes oficiales de distribuidores y las estrategias de precios, lo que obliga a las marcas a invertir fuertemente en la supervisión de la cadena de suministro y la aplicación legal. El desafío de las falsificaciones afecta particularmente a los mercados en línea, donde la educación del consumidor sobre la identificación de productos auténticos se vuelve crítica para las estrategias de protección de marca.

Regulación estricta y fragmentada

La complejidad regulatoria a través de diversos marcos nacionales requiere inversiones significativas en cumplimiento y retrasa los plazos de entrada al mercado para las marcas internacionales que buscan expansión regional. La SFDA de Arabia Saudita agilizó los procedimientos de importación cosmética a través del nuevo sistema GHAD en 2024, requiriendo aprobación previa para los envíos, lo que demuestra tanto la evolución regulatoria como la complejidad continua[3]Fuente: Autoridad Saudita de Alimentos y Medicamentos, "La SFDA Emite Certificados de Conformidad para Envíos del Sector de Belleza a través de FASEH," sfda.gov.sa. La fragmentación crea ventajas competitivas para los actores establecidos con experiencia regulatoria, mientras que perjudica a las marcas más pequeñas que carecen de recursos de cumplimiento. Los diferentes países mantienen estándares variables para el registro de productos, los requisitos de etiquetado y las aprobaciones de ingredientes, lo que requiere formulaciones y adaptaciones de empaque específicas para cada mercado. Los costos de cumplimiento regulatorio afectan de manera desproporcionada a las marcas emergentes y a los fabricantes locales, lo que puede limitar la competencia e innovación en el mercado mientras favorece a las corporaciones multinacionales con capacidades establecidas en asuntos regulatorios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Cuidado Personal Enfrenta la Aceleración de los Cosméticos

Los productos de cuidado personal ostentan una participación de mercado del 86,65% en 2025, reflejando las prioridades fundamentales de los consumidores en torno a la higiene, el cuidado de la piel y el cuidado del cabello en condiciones climáticas diversas y preferencias culturales a lo largo de la región de Oriente Medio y África. El dominio del segmento se deriva de categorías de productos esenciales, incluyendo champús, productos de cuidado corporal, higiene bucal y desodorantes, que representan patrones de gasto no discrecional independientemente de las condiciones económicas. Dentro del Cuidado Personal, los productos de cuidado del cabello se benefician de formulaciones específicas para el clima que abordan los desafíos de la humedad y la exposición solar.

La superior CAGR del 6,62% del segmento de cosméticos/maquillaje hasta 2031 señala la evolución del comportamiento del consumidor hacia la autoexpresión y los estándares de belleza impulsados por las redes sociales, especialmente entre los grupos demográficos más jóvenes en los centros urbanos. El cambio estructural hacia los cosméticos refleja el crecimiento de los ingresos y la liberalización cultural, especialmente en los estados del Golfo, donde las poblaciones expatriadas introducen diversas prácticas de belleza y preferencias de productos. Los cosméticos faciales lideran la categoría de maquillaje, impulsados por la influencia de las redes sociales y las tendencias de aplicación profesional de maquillaje, mientras que los cosméticos para ojos ganan terreno a través del aprendizaje basado en tutoriales y la aceptación cultural de los productos decorativos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría: La Estabilidad del Mercado Masivo Impulsa la Aceleración Premium

La categoría de mercado masivo mantiene una participación del 57,10% en 2025, proporcionando estabilidad al mercado y crecimiento en volumen. Este segmento atiende a los consumidores sensibles al precio en las economías emergentes, donde el ingreso disponible limitado se ve afectado por la volatilidad económica y las fluctuaciones cambiarias. El dominio del mercado masivo refleja la importancia de las estrategias de precios accesibles que se adaptan a los diferentes niveles de ingresos mientras mantienen la calidad del producto y el reconocimiento de marca a través de los canales minoristas tradicionales.

Se espera que el segmento premium/lujo crezca a una CAGR del 7,05% hasta 2031, impulsado por el aumento de los ingresos de los consumidores en las economías ricas en petróleo y los centros urbanos, donde los consumidores pudientes demandan productos premium y experiencias de marca exclusivas. El segmento premium se beneficia del comportamiento de compra aspiracional y la influencia de las redes sociales que elevan el consumo de belleza de lujo como señal de estatus entre las poblaciones de clase media emergente. El crecimiento del segmento premium se concentra especialmente en los estados del Golfo, donde el alto ingreso per cápita y las poblaciones expatriadas crean demanda de marcas de lujo internacionales y lanzamientos de productos exclusivos. La segmentación por categoría crea oportunidades para estrategias de marca de múltiples niveles que capturan tanto el volumen a través de las ofertas de mercado masivo como el margen a través del posicionamiento premium.

Por Tipo de Ingrediente: El Dominio Sintético Desafiado por la Innovación Natural

Los ingredientes convencionales/sintéticos mantienen una participación de mercado del 72,45% en 2025, impulsados por sus ventajas de costo, cadenas de suministro confiables y eficacia establecida en la producción de mercado masivo. Estos ingredientes proporcionan a los fabricantes beneficios significativos, incluyendo menores costos de producción, procesos estandarizados de control de calidad y métricas de rendimiento comprobadas. El uso generalizado de ingredientes sintéticos permite a los fabricantes mantener una calidad de producto consistente y estabilidad en estante en todas sus líneas de productos. Además, los ingredientes sintéticos respaldan las operaciones extendidas de la cadena de suministro al ofrecer tasas de degradación predecibles, composiciones químicas estables y resistencia a factores ambientales que podrían comprometer la integridad del producto durante el almacenamiento y el transporte en la región.

La acelerada CAGR del 7,42% de los ingredientes naturales/orgánicos hasta 2031 demuestra la migración de los consumidores hacia propuestas de belleza limpia que se alinean con la conciencia sobre la salud y el medio ambiente, especialmente entre los grupos demográficos urbanos educados dispuestos a pagar precios premium por los beneficios percibidos de seguridad. El segmento natural se beneficia de las ventajas de la biodiversidad africana, incluidos ingredientes autóctonos como la manteca de karité, el aceite de argán y el aceite de marula que crean oportunidades auténticas de narrativa y diferenciación en la cadena de suministro.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Liderazgo de las Tiendas Especializadas Enfrenta la Disrupción Digital

Las Tiendas Especializadas ostentan una participación de mercado del 47,00% en 2025, aprovechando la experiencia en productos, el servicio personalizado y las asociaciones de marca que crean experiencias de compra diferenciadas, especialmente valoradas para los productos de belleza premium y de lujo. La fortaleza del canal se deriva de las capacidades del personal capacitado, las oportunidades de demostración de productos y la narrativa de marca que respaldan decisiones de compra complejas y la educación del cliente en diversas categorías de productos. Además, los supermercados/hipermercados proporcionan accesibilidad al mercado masivo y conveniencia de compra que apoya la reposición rutinaria de productos de cuidado personal esenciales, mientras que su limitada experiencia en belleza restringe las ventas de productos premium y las oportunidades de diferenciación de marca.

La superior CAGR del 7,78% de los Canales de Venta Minorista en Línea hasta 2031 refleja la transformación digital acelerada por los cambios de comportamiento derivados del COVID-19 y las preferencias de los consumidores más jóvenes por la conveniencia, la privacidad y los precios competitivos más allá de las fronteras del comercio minorista tradicional. La aceleración digital crea oportunidades para estrategias directas al consumidor que evitan los intermediarios minoristas tradicionales mientras construyen relaciones más profundas con los clientes a través de la participación personalizada y el marketing basado en datos.

Análisis Geográfico

Arabia Saudita lidera la participación de mercado regional con un 25,20% en 2025, impulsada por las iniciativas de diversificación económica de Visión 2030 que promueven la fabricación local y reducen la dependencia de las importaciones, al tiempo que fomentan una vibrante economía de consumo. El liderazgo de mercado del reino se deriva de los altos niveles de ingreso disponible, un perfil demográfico joven y el apoyo gubernamental al desarrollo del sector de belleza y cuidado personal a través de incentivos de inversión industrial y agilización regulatoria. El mercado saudí se beneficia de la aceptación cultural de los productos de belleza alineados con los valores islámicos, creando oportunidades para las marcas certificadas como halal y el posicionamiento de belleza limpia.

Sudáfrica exhibe el crecimiento regional más rápido con una CAGR del 6,60% hasta 2031, impulsada por la expansión de la infraestructura minorista, la penetración del comercio electrónico y la diversidad demográfica de la población que crea demanda de productos de belleza inclusivos que abordan diversas tonalidades de piel y texturas de cabello. El mercado se beneficia de capacidades de fabricación establecidas y marcos regulatorios que respaldan tanto la producción local como las estrategias de entrada de marcas internacionales. El potencial de mercado de Nigeria se deriva de la mayor población de África y una creciente clase media urbana, aunque los desafíos de infraestructura y la volatilidad cambiaria crean complejidades operativas para las marcas internacionales que buscan entrar al mercado.

Los Emiratos Árabes Unidos representan el centro de belleza premium de la región, aprovechando el estatus de Dubái como centro comercial regional y su población multicultural que impulsa la demanda de diversas marcas internacionales y productos de lujo. La fortaleza del mercado de los Emiratos Árabes Unidos se deriva de una alta población expatriada, la industria del turismo y la infraestructura minorista establecida que respalda tanto los canales de comercio tradicionales como los digitales. El potencial de mercado de Egipto refleja su gran base de población y una creciente clase media, aunque la volatilidad económica y las fluctuaciones cambiarias crean desafíos para el posicionamiento de productos premium y las cadenas de suministro dependientes de las importaciones.

Panorama Competitivo

El mercado de productos de belleza y cuidado personal de Oriente Medio y África exhibe una fragmentación moderada con un índice de concentración de 5 sobre 10, lo que crea espacio tanto para las corporaciones multinacionales como para los actores locales emergentes para capturar participación de mercado a través de estrategias de posicionamiento diferenciadas. Los actores globales establecidos como Procter & Gamble, Unilever y L'Oréal persiguen estrategias de localización que combinan el reconocimiento de marca internacional con capacidades de fabricación regional y adaptación cultural, mientras que las marcas locales emergentes aprovechan los ingredientes autóctonos y las conexiones culturales auténticas para construir ventajas competitivas.

La intensidad competitiva refleja tensiones estratégicas entre las ventajas de escala que favorecen a las corporaciones multinacionales y la autenticidad cultural que beneficia a los actores regionales con profundo conocimiento del mercado local. Los patrones de adopción tecnológica revelan la transformación digital como un diferenciador competitivo clave, con marcas que invierten en capacidades de comercio electrónico, marketing en redes sociales y análisis de datos para capturar los segmentos de consumidores más jóvenes y construir relaciones directas con los clientes.

Emergen oportunidades en espacios no explotados en cuidado masculino, formulaciones naturales/orgánicas y productos certificados como halal, donde la demanda de los consumidores supera la oferta actual del mercado, creando puntos de entrada para marcas especializadas y extensiones de líneas de productos. El panorama competitivo se beneficia de las iniciativas de modernización regulatoria, como los procesos de aprobación agilizados de la SFDA de Arabia Saudita, que reducen las barreras de entrada mientras mantienen los estándares de calidad que protegen los intereses de los consumidores y las inversiones de las marcas.

Líderes de la Industria de Productos de Belleza y Cuidado Personal de Oriente Medio y África

Unilever PLC

L'Oréal Group

Estée Lauder Companies

Beiersdorf AG

The Procter & Gamble Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Henkel Consumer Brands lanzó la línea de productos Schwarzkopf Gliss Hair Care en los mercados del CCG a través de un evento en el Bvlgari Hotel & Resort, ampliando la presencia de la marca en el mercado de cuidado personal de Oriente Medio.

- Noviembre de 2024: Kosas, una marca de belleza limpia, se lanzó en Arabia Saudita a través de Sephora Oriente Medio. La empresa, fundada por Sheena Zadeh, ofrece productos de maquillaje formulados con ingredientes nutritivos para la piel. El enfoque de la marca en los cosméticos infundidos con cuidado de la piel se alinea con las preferencias de los consumidores en el mercado saudí.

- Abril de 2024: Kay Beauty, una marca de maquillaje fundada por Katrina Kaif, se expandió al mercado de los Emiratos Árabes Unidos. La marca ha establecido una presencia minorista omnicanal a través de una asociación con el minorista Nysaa. El enfoque de la marca en el desarrollo de productos para diversos tipos de piel se alinea con la base de consumidores multicultural de la región del CCG, que abarca diversas etnias, grupos de edad y géneros.

Alcance del Informe del Mercado de Productos de Belleza y Cuidado Personal de Oriente Medio y África

La belleza y el cuidado personal son un campo artístico que aborda la apariencia y la salud del cabello, las uñas y la piel de una persona.

El alcance del mercado de productos de belleza y cuidado personal de Oriente Medio y África incluye la segmentación del mercado en función de la categoría, el tipo de producto, el canal de distribución y la geografía. Por categoría, el mercado se segmenta en masivo, premium y súper premium/lujo. Por tipo de producto, el mercado se segmenta en productos de cuidado personal y productos cosméticos/maquillaje. Los productos de cuidado personal se subdividen a su vez en productos de cuidado del cabello, productos de cuidado de la piel, productos de baño y ducha, higiene bucal, cuidado masculino y desodorantes y antitranspirantes. Los productos de cuidado del cabello se sub-segmentan en champús, acondicionadores, productos para el estilismo y coloración del cabello, y otros productos de cuidado del cabello. Los productos de cuidado de la piel se sub-segmentan a su vez en productos de cuidado facial, productos de cuidado corporal y productos de cuidado de los labios. El segmento de baño y ducha se sub-segmenta a su vez en jabones, geles de ducha y otros productos de baño y ducha. La higiene bucal se sub-segmenta a su vez en cepillos de dientes y repuestos, dentífrico, enjuagues bucales y otros productos de higiene bucal. Los productos cosméticos/maquillaje se sub-segmentan a su vez en cosméticos faciales, productos cosméticos para ojos y productos de maquillaje para labios y uñas. Por canal de distribución, el mercado se segmenta en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado se segmenta en los Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y el Resto de Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Productos de Cuidado Personal | Productos de Cuidado del Cabello | Champú |

| Acondicionadores | ||

| Tintes para el Cabello | ||

| Productos para el Estilismo del Cabello | ||

| Otros Productos de Cuidado del Cabello | ||

| Productos de Cuidado de la Piel | Productos de Cuidado Facial | |

| Productos de Cuidado Corporal | ||

| Productos de Cuidado de los Labios | ||

| Baño y Ducha | Jabones | |

| Geles de Ducha | ||

| Otros Productos de Baño y Ducha | ||

| Higiene Bucal | Cepillos de Dientes y Repuestos | |

| Dentífrico | ||

| Enjuagues y Lavados Bucales | ||

| Otros Productos de Higiene Bucal | ||

| Cuidado Masculino | ||

| Desodorantes y Antitranspirantes | ||

| Perfumes y Fragancias | ||

| Productos Cosméticos/Maquillaje | Maquillaje Facial | |

| Maquillaje para Ojos | ||

| Productos de Maquillaje para Labios y Uñas | ||

| Masivo |

| Premium/Lujo |

| Convencional/Sintético |

| Natural/Orgánico |

| Supermercados/Hipermercados |

| Tiendas Especializadas |

| Canales de Venta Minorista en Línea |

| Otros Canales de Distribución |

| Sudáfrica |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Nigeria |

| Egipto |

| Marruecos |

| Turquía |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Productos de Cuidado Personal | Productos de Cuidado del Cabello | Champú |

| Acondicionadores | |||

| Tintes para el Cabello | |||

| Productos para el Estilismo del Cabello | |||

| Otros Productos de Cuidado del Cabello | |||

| Productos de Cuidado de la Piel | Productos de Cuidado Facial | ||

| Productos de Cuidado Corporal | |||

| Productos de Cuidado de los Labios | |||

| Baño y Ducha | Jabones | ||

| Geles de Ducha | |||

| Otros Productos de Baño y Ducha | |||

| Higiene Bucal | Cepillos de Dientes y Repuestos | ||

| Dentífrico | |||

| Enjuagues y Lavados Bucales | |||

| Otros Productos de Higiene Bucal | |||

| Cuidado Masculino | |||

| Desodorantes y Antitranspirantes | |||

| Perfumes y Fragancias | |||

| Productos Cosméticos/Maquillaje | Maquillaje Facial | ||

| Maquillaje para Ojos | |||

| Productos de Maquillaje para Labios y Uñas | |||

| Por Categoría | Masivo | ||

| Premium/Lujo | |||

| Por Tipo de Ingrediente | Convencional/Sintético | ||

| Natural/Orgánico | |||

| Por Canal de Distribución | Supermercados/Hipermercados | ||

| Tiendas Especializadas | |||

| Canales de Venta Minorista en Línea | |||

| Otros Canales de Distribución | |||

| Por Geografía | Sudáfrica | ||

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Nigeria | |||

| Egipto | |||

| Marruecos | |||

| Turquía | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de productos de belleza y cuidado personal de Oriente Medio y África hasta 2031?

Se prevé que se expanda a una CAGR del 5,34%, pasando de USD 32,77 mil millones en 2026 a USD 42,5 mil millones en 2031.

¿Qué categoría de producto muestra el mayor impulso de crecimiento?

Las líneas de cosméticos/maquillaje están creciendo a una CAGR del 6,62% a medida que la autoexpresión impulsada por las redes sociales gana tracción regional.

¿Qué país está mejor posicionado para el crecimiento más rápido hasta 2031?

Sudáfrica lidera con una CAGR proyectada del 6,60% gracias a las amplias gamas de tonos inclusivos y la maduración de la infraestructura de comercio electrónico.

¿Qué canal de distribución está disrumpiendo más el comercio minorista tradicional?

El mercado de venta minorista en línea crece a una CAGR del 7,78%, impulsado por la mayor adopción de teléfonos inteligentes y el comercio en redes sociales a través del marketing de influencers, especialmente en los países del CCG.

Última actualización de la página el: