Tamaño y Participación del Mercado de Servicios de Alimentación del CCG

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

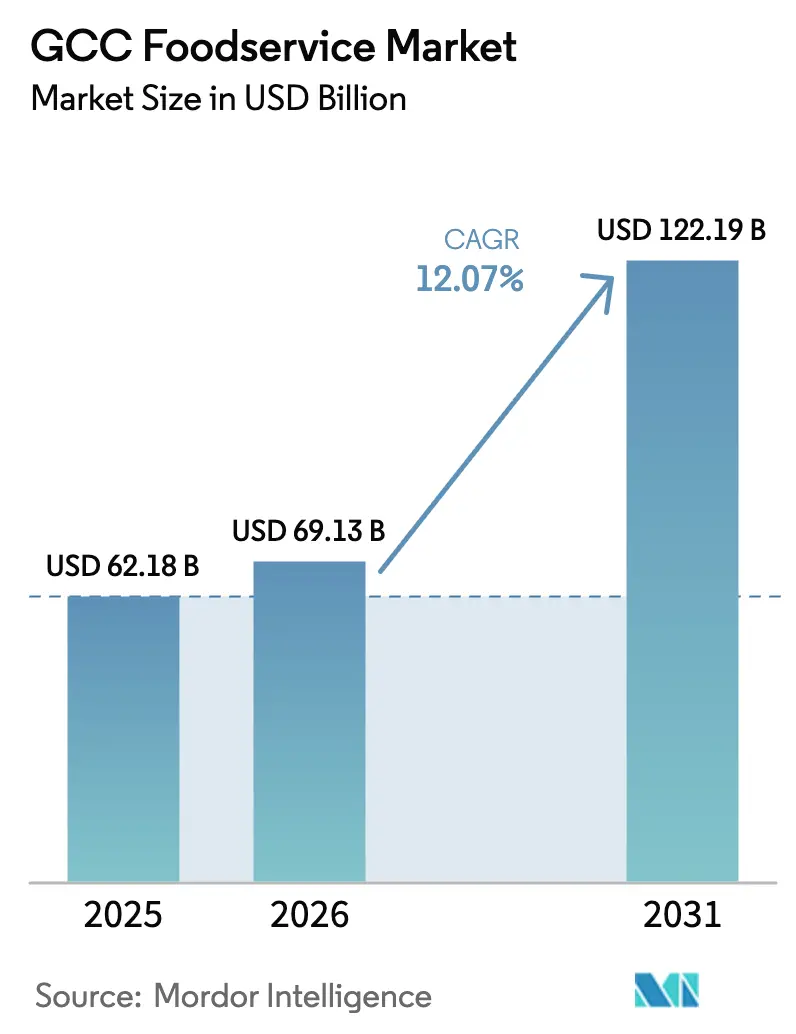

| Tamaño del mercado en el año base (2025) | 62.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 69.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 122.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Alimentación del CCG por Mordor Intelligence

El tamaño del Mercado de Servicios de Alimentación del CCG fue valorado en USD 62,18 mil millones en 2025 y se estima que crecerá desde USD 69,13 mil millones en 2026 hasta alcanzar USD 122,19 mil millones en 2031, a una CAGR del 12,07% durante el período de pronóstico (2026-2031). Los principales impulsores incluyen inversiones sustanciales en megacentros turísticos, el auge de las preferencias de los consumidores orientadas a la entrega a domicilio y las políticas de nacionalización laboral que mejoran la calidad del servicio, ampliando las oportunidades de ingresos en diversos formatos. Arabia Saudita sigue siendo un mercado central, con su iniciativa Visión 2030 que integra miles de asientos de restaurantes en desarrollos de uso mixto. Al mismo tiempo, la diversificación impulsada por políticas en Kuwait está acelerando el establecimiento de nuevos establecimientos. Las cocinas en la nube están ganando terreno a medida que los agregadores utilizan la inteligencia artificial para dirigir pedidos hacia plataformas exclusivas de entrega, reduciendo los costos de inicio y los tiempos de respuesta. Los operadores de cadenas, respaldados por adquisiciones centralizadas y datos de fidelización en tiempo real, están superando a los actores independientes, pero enfrentan desafíos como altos alquileres y volatilidad de costos relacionada con las importaciones. La adopción de tecnología, incluidos los pedidos móviles, los sistemas de inventario predictivo y la robótica, ha pasado de ser opcional a esencial, creando una clara división entre las marcas eficientes y los adoptantes más lentos.

Conclusiones Clave del Informe

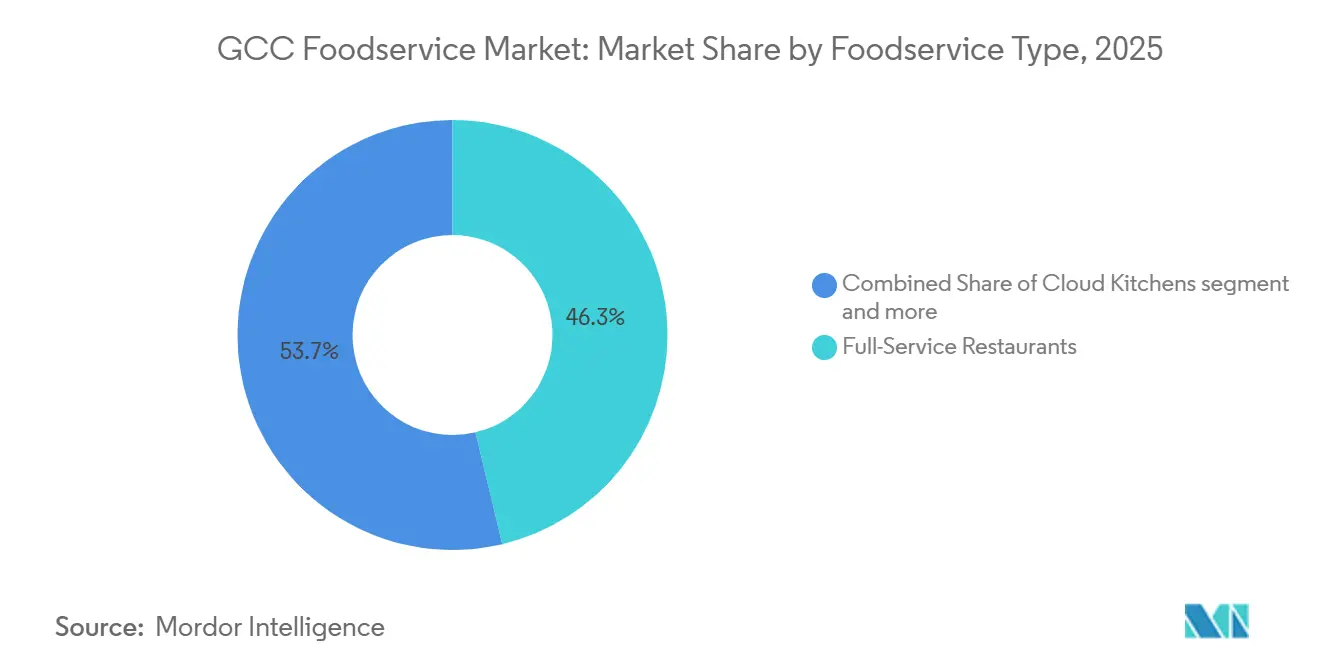

- Por tipo de servicio de alimentación, los restaurantes de servicio completo lideraron con el 46,29% de la participación del mercado de Servicios de Alimentación del CCG en 2025, aunque las cocinas en la nube avanzan a una CAGR del 13,24% hasta 2031.

- Por establecimiento, los establecimientos independientes representaron el 58,73% del tamaño del mercado de Servicios de Alimentación del CCG en 2025, mientras que los formatos de cadena escalan a una CAGR del 12,84%.

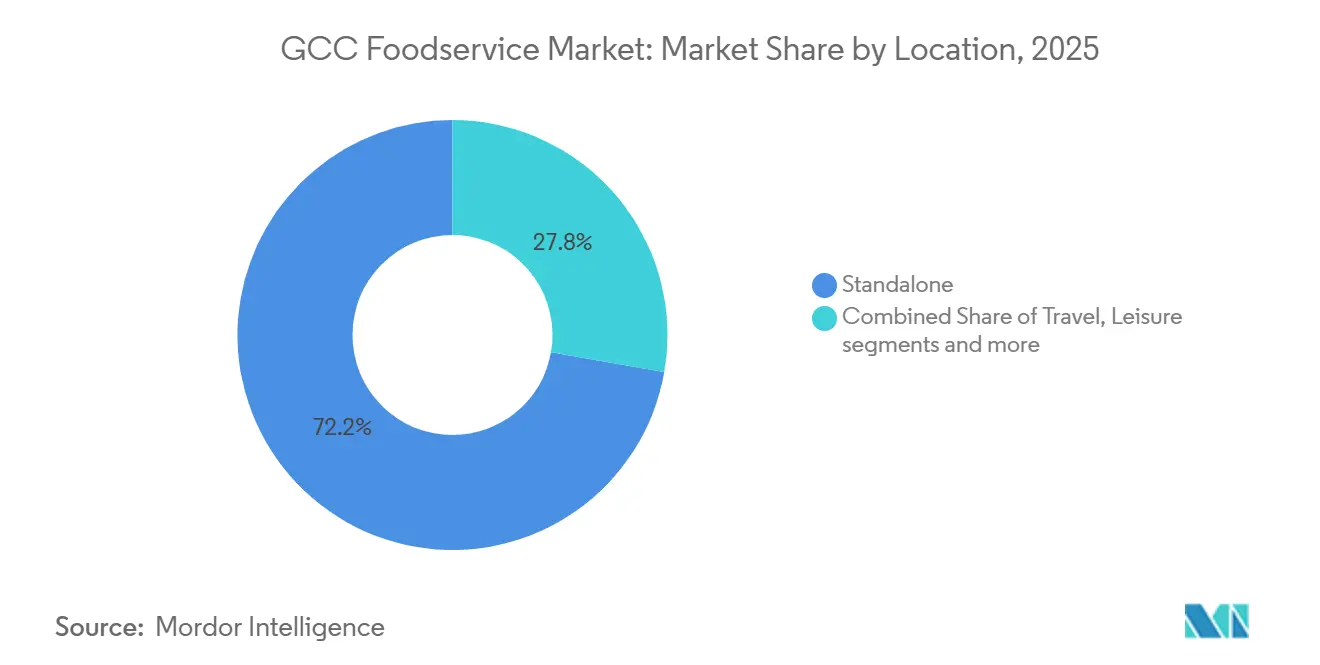

- Por ubicación, las ubicaciones independientes mantuvieron una participación de ingresos del 72,24% en 2025; se prevé que los establecimientos anclados en el ocio se expandan a una CAGR del 13,69% hasta 2031.

- Por tipo de servicio, las transacciones de comer en el local capturaron el 62,24% del gasto en 2025, mientras que los pedidos de entrega a domicilio crecen más rápido con una CAGR del 13,78%.

- Por geografía, Arabia Saudita concentró el 47,27% de las ventas regionales en 2025, y Kuwait es el de mayor crecimiento con una CAGR del 13,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Alimentación del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de las cadenas de servicio rápido | +2.1% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait | Mediano plazo (2-4 años) |

| Aumento del turismo vinculado a megaeventos (Expo City, Visión 2030) | +3.2% | Arabia Saudita, Emiratos Árabes Unidos, Catar | Largo plazo (≥ 4 años) |

| Integraciones de comercio electrónico que impulsan la demanda de cocinas en la nube | +1.8% | Todo el CCG, con mayor fuerza en los Emiratos Árabes Unidos y Arabia Saudita | Corto plazo (≤ 2 años) |

| Crecimiento de menús saludables y funcionales | +1.3% | Emiratos Árabes Unidos, Arabia Saudita, Catar | Mediano plazo (2-4 años) |

| Pronóstico de demanda optimizado por inteligencia artificial para reducción de inventario | +1.5% | Todo el CCG, adopción temprana en los Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| La transformación digital en restaurantes apoya el mercado | +1.9% | Todo el CCG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida expansión de las cadenas de servicio rápido

Las redes de restaurantes de servicio rápido (RSR) están ocupando rápidamente los corredores de alto tráfico, superando a los conceptos de servicio completo en la obtención de licencias. Esta tendencia crea un entorno competitivo de captación de terreno que beneficia a los franquiciados con capital centralizado. Americana Restaurants, que opera 2.590 establecimientos incluyendo KFC y Pizza Hut, informó que el 44% de sus ingresos proviene ahora de la entrega a domicilio. Esto pone de relieve la capacidad de los RSR para adaptarse de manera más efectiva a la demanda fuera del local en comparación con los establecimientos tradicionales de comer en el local. Kudu Co. for Food and Catering, con más de 350 sucursales en Arabia Saudita, ha establecido una asociación con Sushi Sushi para abrir 40 nuevas ubicaciones antes de 2035. Esta iniciativa amplía la oferta de Kudu más allá de su menú principal de hamburguesas y pollo, atendiendo a los consumidores preocupados por la salud. En 2024, el Municipio de Dubái emitió 1.200 nuevas licencias de restaurantes, un aumento de 16 restaurantes respecto a 2023[1]Fuente: Departamento de Economía y Turismo de Dubái, "Informe Anual de la Industria Gastronómica de Dubái 2024", dubaidet.gov.ae. Este crecimiento indica tanto un aumento en la demanda como los procesos de aprobación simplificados del municipio, que aceleran la entrada al mercado de las cadenas de RSR.

Aumento del turismo vinculado a megaeventos (Expo City, Visión 2030)

La infraestructura turística respaldada por el Estado está integrando miles de asientos de restaurantes en destinos de uso mixto, transformando los flujos de visitantes transitorios en ingresos constantes de servicios de alimentación. En 2025, Dubái registró 19,59 millones de visitantes que pernoctaron, lo que refleja un aumento del 5% respecto a 2024[2]Fuente: Departamento de Economía y Turismo de Dubái, "Informe de Desempeño Turístico Enero - Diciembre 2025", dubaidet.gov.ae. Durante el primer trimestre de 2025, Arabia Saudita experimentó un crecimiento récord del 9,7% en el gasto de visitantes internacionales en comparación con el mismo período de 2024[3]Fuente: Ministerio de Turismo de Arabia Saudita, "El Gasto de Visitantes Alcanza SAR 49,4 Mil Millones en el Primer Trimestre de 2025", mt.gov.sa. Como parte de Visión 2030, Arabia Saudita aspira a atraer 150 millones de visitantes para 2030, respaldada por megaproyectos como NEOM, el Proyecto del Mar Rojo y Qiddiya, todos los cuales incluyen distritos de hospitalidad dedicados. La Temporada de Riad 2023-24, un festival de entretenimiento recurrente, atrajo una asistencia sustancial, generando más de SAR 10 mil millones en impacto económico, con operadores de servicios de alimentación que reportaron un aumento de ingresos del 30-40%. Expo City Dubái, un distrito permanente ubicado en el antiguo sitio de la Expo 2020, está planificado para su expansión antes de 2031. La estrategia Visión 2040 de Omán tiene como objetivo triplicar los ingresos por turismo, con proyectos como Muscat Bay y Yiti que impulsan la capacidad de servicios de alimentación anclada en complejos turísticos.

Integraciones de comercio electrónico que impulsan la demanda de cocinas en la nube

Las plataformas de entrega han pasado de ser intermediarios a tomadores de decisiones clave, influyendo en el diseño de menús, las estrategias de precios y las ubicaciones de cocinas a través de acuerdos de intercambio de datos que difuminan los límites entre operadores y distribuidores. En 2025, el Ministerio de Salud Pública de Catar introdujo directrices de licencias para cocinas en la nube. Estas regulaciones, que exigen sistemas de ventilación separados e inspecciones sanitarias en tiempo real, han aumentado los costos de cumplimiento, pero también han mejorado el atractivo del formato para los inversores institucionales. A mediados de 2025, el Municipio de Dubái ordenó que todas las cocinas en la nube se registraran bajo una categoría dedicada de "restaurante virtual". Esta iniciativa mejora el seguimiento de las infracciones de seguridad alimentaria y simplifica los procesos de aplicación. En febrero de 2026, Kuwait implementó regulaciones para las plataformas de entrega, limitando las tasas de comisión al 15%. Esta medida tiene como objetivo proteger a los operadores más pequeños, reduciendo potencialmente los márgenes de ganancia de los agregadores mientras estabiliza la rentabilidad de los restaurantes.

Crecimiento de menús saludables y funcionales

Los consumidores preocupados por la salud exigen cada vez más transparencia en el abastecimiento y el etiquetado de macronutrientes. En consecuencia, los operadores están reformulando los artículos principales del menú para evitar perder cuota de mercado frente a competidores enfocados en el bienestar. Los menús con ingredientes de origen vegetal y funcionales se están expandiendo. Por ejemplo, varias cadenas con sede en los Emiratos Árabes Unidos han introducido líneas de hamburguesas veganas en respuesta a la creciente demanda de opciones sin lácteos y sin gluten. En 2024, la Autoridad de Alimentos y Medicamentos de Arabia Saudita actualizó sus regulaciones de etiquetado nutricional, exigiendo el recuento de calorías en todos los menús de restaurantes de cadena. Esta regulación se alinea con las mejores prácticas internacionales y alienta a los operadores a adoptar formulaciones con menos calorías. Alshaya Group, que gestiona marcas como Starbucks, Shake Shack y P.F. Chang's en el CCG, informó en su resumen de sostenibilidad de 2025 que el 30% de sus nuevos artículos de menú ahora incluyen proteínas de origen vegetal o alternativas con azúcar reducida. Además, los cafés ofrecen bebidas funcionales, incluidos batidos con colágeno y tés adaptogénicos, que reflejan tendencias de bienestar originadas en los mercados occidentales pero que ahora se están localizando en el CCG.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos alquileres de bienes raíces en zonas comerciales de primer nivel | -1.4% | Emiratos Árabes Unidos (Dubái, Abu Dabi), Catar (Doha) | Corto plazo (≤ 2 años) |

| Creciente preferencia por "comer en casa" tras la inflación | -1.1% | Todo el CCG, más aguda en Arabia Saudita y los Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Endurecimiento de las cuotas de nacionalización laboral | -1.6% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro dependiente de importaciones | -1.2% | Todo el CCG | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos alquileres de bienes raíces en zonas comerciales de primer nivel

Los propietarios en Dubái, Riad y Doha están asegurando alquileres récord en los corredores de alto tráfico, presionando los márgenes de los restaurantes. Esta tendencia está obligando a los operadores a reducir su escala o a reubicarse en ubicaciones secundarias menos prominentes. En 2024, los alquileres de restaurantes en el distrito Olaya de Riad, un importante centro comercial, aumentaron un 12%, impulsados por cadenas multinacionales que compiten por locales de primer nivel como parte de las iniciativas de Visión 2030. De manera similar, el distrito Lusail de Doha, respaldado por la infraestructura de la Copa del Mundo, experimentó un significativo aumento del 20% interanual en los alquileres en 2024. Este aumento obligó a muchos operadores independientes a abandonar el mercado o a consolidarse en patios de comidas. Para adaptarse, los operadores están reduciendo los espacios de comedor y ampliando las operaciones de cocinas exclusivas para entrega. Por ejemplo, Americana Restaurants informó que el 44% de sus ingresos proviene ahora de canales fuera del local, reduciendo la necesidad de grandes áreas de atención al cliente. Además, algunas cadenas están negociando arrendamientos de participación en ingresos en lugar de alquileres fijos, transfiriendo los riesgos de ocupación a los propietarios mientras limitan las ganancias potenciales durante las temporadas pico.

Creciente preferencia por "comer en casa" tras la inflación

Aunque la inflación general ha moderado, los presupuestos familiares siguen bajo presión. En consecuencia, los consumidores están optando por hacer las compras en el supermercado y preparar comidas en casa en lugar de comer fuera. Las tasas de inflación en el CCG alcanzaron su punto máximo del 3-5% en 2023, pero se redujeron al 2-3% en 2024. Sin embargo, los índices de precios de los alimentos siguen siendo elevados debido a la dependencia de la región de las importaciones y la volatilidad cambiaria. Para hacer frente a estos desafíos, las cadenas de supermercados de los Emiratos Árabes Unidos como Carrefour y LuLu Hypermarket introdujeron kits de comida en 2024. Estos kits, con un precio un 40-50% inferior al de las comidas en restaurantes, incluyen ingredientes pre-porcionados y tarjetas de recetas, lo que permite a los consumidores replicar platos de estilo restaurante en casa. Los restaurantes de servicio rápido también se están adaptando; en 2024, Herfy Food Services lanzó una Oferta de Comida por SAR 15,

que incluye un sándwich, papas fritas y una bebida, dirigida a clientes sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio de Alimentación: Las Cocinas en la Nube Reconfiguran la Economía Fuera del Local

En 2025, los restaurantes de servicio completo representaron el 46,29% del mercado de Servicios de Alimentación del CCG al mejorar estratégicamente las experiencias de los clientes. Lo lograron combinando un ambiente atractivo, opciones de entretenimiento atractivas y ofertas de menús de varios platos, que en conjunto impulsaron valores de cuenta más elevados. Los híbridos de café-bar se han posicionado para atender tanto reuniones sociales como necesidades de trabajo compartido, con los pedidos móviles representando ahora más del 60% de las transacciones de Starbucks, lo que demuestra la creciente dependencia de la comodidad digital. Los gigantes del servicio rápido, como Americana, están aprovechando la creciente demanda de servicios de entrega, que ahora contribuyen significativamente a las ventas totales de su red.

Las cocinas en la nube están ganando prominencia rápidamente, registrando una impresionante CAGR del 13,24%. La implementación por parte de Talabat de sistemas de gestión de pedidos impulsados por inteligencia artificial y la introducción por parte de Dubái de una categoría de licencias dedicada han reducido significativamente las barreras de entrada al mercado, aumentando así la confianza de los inversores. En Catar, la aplicación de regulaciones de ventilación e inspección ha formalizado los estándares operativos, haciendo el mercado más atractivo para los inversores institucionales. Además, los operadores están lanzando marcas virtuales para generar flujos de ingresos incrementales sin afectar negativamente las ventas de comer en el local. Este enfoque está difuminando eficazmente las líneas entre los formatos tradicionales de servicios de alimentación y creando nuevas oportunidades de crecimiento.

Por Establecimiento: Los Operadores de Cadenas Aprovechan la Escala y los Datos

En 2025, los establecimientos independientes lograron una participación de ingresos del 58,73%, principalmente debido a su capacidad para ofrecer menús personalizados y fomentar una fuerte lealtad dentro de las comunidades locales. Sin embargo, estos establecimientos enfrentan desafíos significativos, incluido el pago de costos de suministros un 10-15% más altos en comparación con sus contrapartes más grandes y la frecuente falta de acceso a tecnología de entrega integrada. Aunque Monsha'at proporciona subvenciones destinadas a facilitar las actualizaciones digitales, el proceso de cumplimiento de las cuotas laborales sigue siendo un obstáculo considerable para muchos operadores independientes.

Los establecimientos de cadena están experimentando un crecimiento sustancial de ingresos, con una tasa de crecimiento anual compuesto (CAGR) del 12,84%. Estas cadenas se benefician de economías de escala, que permiten adquisiciones centralizadas, programas de capacitación consistentes para empleados y el uso de análisis para impulsar la toma de decisiones estratégicas. La adquisición de Five Guys por parte de Alamar Foods Co. pone de relieve la creciente demanda de experiencias de comida rápida informal de alta gama con tickets más elevados. Además, los franquiciados maestros globales están experimentando rápidamente con líneas de productos de origen vegetal y bajo contenido de azúcar en cientos de ubicaciones, acelerando significativamente el ritmo de innovación y adaptación del menú a las preferencias cambiantes de los consumidores.

Por Ubicación: Los Destinos de Ocio Capturan el Gasto Experiencial

En 2025, las ubicaciones independientes, incluidos los restaurantes a nivel de calle y los establecimientos suburbanos, capturaron el 72,24% de la cuota de mercado. Estos establecimientos, que atienden tanto a zonas residenciales como a corredores de commuters, disfrutan de alquileres más bajos en comparación con sus contrapartes ancladas en centros comerciales o aeropuertos. Esta ventaja de costos les permite ofrecer precios competitivos y áreas de comedor más amplias. Además, los formatos independientes otorgan a los operadores mayor flexibilidad: pueden ampliar los horarios de operación, modificar las fachadas y agregar carriles de autoservicio sin necesitar el consentimiento del propietario ni enfrentar limitaciones de áreas comunes. Si bien los establecimientos anclados en el comercio minorista en centros comerciales se benefician de un flujo constante de clientes y horarios más amplios, lidian con alquileres de primera categoría y autonomía reducida debido a la supervisión de la administración del centro comercial. Los restaurantes dentro de hoteles y complejos turísticos, que atienden tanto a viajeros de negocios como a turistas, a menudo ven aumentados sus ingresos a través de recargos por servicio a la habitación y catering para eventos. Mientras tanto, las concesiones en aeropuertos y estaciones de tren, a pesar de tener los alquileres más altos, disfrutan del mayor flujo de clientes, con viajeros que frecuentemente pagan una prima del 20-30% por conveniencia.

Los establecimientos anclados en el ocio, que abarcan parques temáticos y distritos de entretenimiento, están experimentando la expansión más rápida en este segmento, creciendo a una CAGR del 13,69% de 2026 a 2031. Estos establecimientos están evolucionando hacia destinos gastronómicos, fusionando experiencias culinarias con entretenimiento. Un testimonio de esta tendencia es Qiddiya, un extenso proyecto de entretenimiento de 366 kilómetros cuadrados cerca de Riad, que, al completarse, contará con más de 300 restaurantes y cafés, atendiendo tanto a turistas locales como internacionales. Además, los formatos anclados en el ocio disfrutan de un mayor gasto; los clientes en parques temáticos y establecimientos frente al mar típicamente gastan un 25-35% más por visita que los de ubicaciones independientes o comerciales, una tendencia atribuida a duraciones de estancia más largas y menos opciones de comedor cercanas.

Por Tipo de Servicio: Las Plataformas de Entrega Redefinen la Comodidad a la Hora de Comer

En 2025, los servicios de comer en el local representaron el 62,24% de la cuota de mercado, destacando el atractivo perdurable de la experiencia gastronómica. Características como el ambiente, la interacción social y el compromiso multisensorial justifican los precios de primera categoría. Para diferenciarse de los competidores exclusivos de entrega, los operadores invierten significativamente en diseño de interiores, entretenimiento en vivo y menús dirigidos por chefs, creando una experiencia gastronómica única que no puede replicarse en casa. Mientras tanto, los servicios para llevar, que incluyen recogidas en el local y pedidos en el autoservicio, siguen siendo un contribuyente constante de ingresos, particularmente para las cadenas de servicio rápido que optimizan eficientemente el rendimiento de la cocina y reducen los tiempos de espera.

Los servicios de entrega están experimentando un rápido crecimiento, con una CAGR del 13,78% proyectada de 2026 a 2031, convirtiéndolo en el segmento de más rápido crecimiento. Plataformas como Talabat, que reportó un valor bruto de mercancía del segundo trimestre de 2025 de USD 2.439 millones, un aumento interanual del 32%, están liderando este crecimiento. Estas plataformas aprovechan el pronóstico de demanda impulsado por inteligencia artificial y los precios dinámicos para mejorar la utilización de la cocina y reducir el desperdicio. El mercado de entrega de alimentos en línea de Arabia Saudita creció a más del 30% de CAGR entre 2020 y 2024, lo que llevó a Talabat a colaborar con la empresa de robótica Wings para pilotar la entrega autónoma de última milla en Dubái. Esta iniciativa reduce los tiempos de entrega y los costos laborales. En el entorno posterior a la inflación, los presupuestos familiares están priorizando la comodidad, con los consumidores reemplazando cada vez más las comidas en restaurantes por pedidos de entrega para ahorrar en costos de transporte y estacionamiento. Este cambio está acelerando el crecimiento estructural del canal de entrega.

Análisis Geográfico

En 2025, Arabia Saudita representó el 47,27% de los ingresos de servicios de alimentación del CCG, respaldada por los megaproyectos de Visión 2030 que incorporaron miles de asientos de restaurantes en desarrollos de uso mixto. La Temporada de Riad 2023-24, un festival de entretenimiento recurrente, atrajo a 22 millones de visitantes y generó un impacto económico superior a SAR 10 mil millones (USD 2,67 mil millones). Durante este período, los operadores de servicios de alimentación reportaron aumentos de ingresos del 30-40%. Los mandatos de saudización, que exigen que los nacionales saudíes ocupen roles de hospitalidad para 2025, están elevando los costos salariales. Sin embargo, estos mandatos también están mejorando la calidad del servicio y reduciendo la rotación de empleados. Para cumplir con los requisitos de cumplimiento, los operadores están invirtiendo en centros de formación profesional.

Kuwait, a pesar de su menor población, está proyectado para lograr el mayor crecimiento con una CAGR del 13,89% de 2026 a 2031. Este crecimiento está impulsado por los esfuerzos de diversificación de la Visión Nacional 2035 y una sólida cultura de comer fuera de casa, con los hogares asignando el 15-20% de sus ingresos discrecionales a los servicios de alimentación. El megaproyecto Silk City, una iniciativa de USD 86 mil millones en la Isla Boubyan, se espera que cuente con más de 500 restaurantes y cafés, atendiendo tanto a turistas nacionales como regionales. En febrero de 2026, Kuwait implementó regulaciones para las plataformas de entrega, limitando las tasas de comisión al 15%. Si bien este movimiento puede comprimir los márgenes de los agregadores, se anticipa que mejorará la rentabilidad de los restaurantes y fomentará la innovación en los menús. Con más del 98% de su población viviendo en áreas urbanas, la geografía compacta y la alta tasa de urbanización de Kuwait permiten tiempos de entrega rápidos, a menudo dentro de los 25 minutos. Esta ventaja logística permite a las cocinas en la nube aumentar la frecuencia de pedidos.

Los Emiratos Árabes Unidos, Catar, Baréin y Omán contribuyen colectivamente con una participación significativa de los ingresos de servicios de alimentación de la región. Cada país demuestra patrones de crecimiento únicos moldeados por la infraestructura turística, los marcos regulatorios y las características demográficas. Expo City Dubái, un distrito permanente desarrollado en el antiguo sitio de la Expo 2020, está asignando AED 10 mil millones (USD 2,72 mil millones) para expandir su área a 180.000 metros cuadrados antes de 2031. Esta expansión establecerá centros comerciales y gastronómicos diseñados para atender a un estimado de 25 millones de visitantes anuales. Catar, aprovechando su legado de la Copa del Mundo, ha mantenido llegadas turísticas constantes. La expansión del Metro de Doha ha mejorado el acceso a los distritos gastronómicos, reduciendo la dependencia de los vehículos privados. La estrategia Visión 2040 de Omán, que tiene como objetivo triplicar los ingresos por turismo, está respaldada por proyectos como Muscat Bay y Yiti. Estos desarrollos están aumentando la capacidad de servicios de alimentación, dirigida a viajeros de larga distancia de Europa y Asia. Sin embargo, la armonización regulatoria sigue siendo incompleta. Cada país del CCG aplica distintas normas de seguridad alimentaria, tarifas de licencias y cuotas laborales, lo que complica la expansión regional y aumenta los costos de cumplimiento para las cadenas.

Panorama Competitivo

El sector de servicios de alimentación del CCG, caracterizado por una fragmentación moderada, presenta oportunidades significativas para que los restaurantes independientes, las cadenas regionales y las marcas emergentes de cocinas en la nube se establezcan. Estos actores están aprovechando menús localizados, cocinas de nicho y modelos de entrega hiperlocal para diferenciarse en el mercado. Existe una brecha notable en ofertas como formatos de comida rápida informal saludable, conceptos de origen vegetal y cocinas étnicas que actualmente están subrepresentadas. Para atender esta demanda, varias cadenas con sede en los Emiratos Árabes Unidos introdujeron líneas de hamburguesas veganas en 2024, respondiendo a un aumento reportado del 20-25% en las solicitudes de los consumidores de opciones sin lácteos y sin gluten, lo que refleja un cambio en las preferencias dietéticas en toda la región. Los principales actores que operan en el mercado incluyen ALBAIK Food Systems Company SA, Americana Restaurants International PLC, MH Alshaya Co. WLL, Riyadh International Catering Corporation, Herfy Food Service Company, entre otros.

La adopción de tecnología se está convirtiendo en un factor crítico para determinar los líderes del mercado. Los operadores que utilizan herramientas avanzadas como el pronóstico de demanda impulsado por inteligencia artificial, estrategias de precios dinámicos y programas de fidelización integrados están logrando una economía unitaria un 12-15% superior en comparación con los competidores que dependen de procesos tradicionales y manuales. Por ejemplo, Talabat integró modelos de aprendizaje automático en su panel de control para comerciantes en 2025, lo que permite a los restaurantes predecir con precisión los volúmenes de pedidos por hora. Esta capacidad permitió a las empresas optimizar los horarios de preparación, reduciendo significativamente el desperdicio de alimentos y los costos de horas extra de trabajo. De manera similar, Kudu Co. for Food and Catering lanzó una aplicación móvil propia en 2024, que combinaba funciones como puntos de fidelización, opciones de pedido anticipado y seguimiento de entrega en tiempo real. Esta innovación condujo a un aumento del 25% en la frecuencia de clientes recurrentes, mostrando el impacto del compromiso del cliente impulsado por la tecnología.

Los agregadores de cocinas en la nube están emergiendo como disruptores clave en el sector. Estos operadores gestionan múltiples marcas virtuales desde una sola instalación, lo que les permite probar nuevos conceptos con una inversión de capital mínima y adaptarse rápidamente en función de los datos de ventas en tiempo real. El cumplimiento regulatorio también se está convirtiendo en una ventaja estratégica para las empresas. Por ejemplo, el mandato del Municipio de Dubái que exige que todas las cocinas en la nube se registren bajo una categoría dedicada de "restaurante virtual" para mediados de 2025 se espera que eleve las barreras de entrada para los nuevos actores. Sin embargo, esta regulación también legitima el formato de cocina en la nube, haciéndolo más atractivo para los inversores institucionales. Además, las cuotas de nacionalización laboral están acelerando la adopción de tecnologías de automatización. En 2024, varios establecimientos de restaurantes de servicio rápido (RSR) con sede en los Emiratos Árabes Unidos implementaron quioscos de autoservicio y asistentes robóticos de cocina, reduciendo la dependencia de la mano de obra de primera línea mientras mejoran la precisión de los pedidos y la eficiencia operativa.

Líderes de la Industria de Servicios de Alimentación del CCG

ALBAIK Food Systems Company SA

Americana Restaurants International PLC

MH Alshaya Co. WLL

Riyadh International Catering Corporation

Herfy Food Service Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Brunch and Cake, una cadena de restaurantes de todo el día, abrió su sexto local en Palm Jumeirah Mall. El restaurante de 206 metros cuadrados, situado en el Nivel 01, sirve el menú característico de la marca con platos de brunch, opciones de comedor de todo el día y pasteles recién horneados, incluidos croissants, galletas y pasteles.

- Julio de 2025: Little Caesars abrió su primer restaurante en los Emiratos Árabes Unidos, ofreciendo grandes pizzas clásicas que incluyen variedades de pepperoni, vegetales y queso. La apertura en Dubái representa un paso significativo en la expansión internacional de Little Caesars.

- Junio de 2025: Papa John's GCC introdujo una Pizza Croissant en los Emiratos Árabes Unidos, con una base de masa estilo croissant hojaldrada y mantecosa. El nuevo producto combina los ingredientes tradicionales de pizza con una textura de corteza similar a la de un pastel.

- Abril de 2025: Pret A Manger ha inaugurado su primer establecimiento en Arabia Saudita, ubicado en las Torres Olaya de Riad. Esta iniciativa marca un hito clave en la estrategia de expansión más amplia de la marca en la región del Consejo de Cooperación del Golfo (CCG).

Alcance del Informe del Mercado de Servicios de Alimentación del CCG

El mercado de servicios de alimentación del CCG está segmentado por tipo de servicio de alimentación, establecimiento, ubicación y geografía. Por tipo de servicio de alimentación, el mercado está segmentado en cafés y bares, cocinas en la nube, restaurantes de servicio completo y restaurantes de servicio rápido. Por establecimiento, el mercado está segmentado en cadena e independiente. Por ubicación, el mercado está segmentado en ocio, alojamiento, comercio minorista, independiente y viajes. Por tipo de servicio, el mercado está segmentado en comer en el local, para llevar y entrega a domicilio. Por geografía, el mercado está segmentado en los Emiratos Árabes Unidos, Baréin, Arabia Saudita, Kuwait, Omán y Catar. Para cada segmento, los pronósticos de mercado se proporcionan en valor (USD).

| Cafés y Bares | Por Cocina | Bares y Pubs |

| Café | ||

| Bares de Jugos, Batidos y Postres | ||

| Tiendas Especializadas de Café y Té | ||

| Cocina en la Nube | ||

| Restaurantes de Servicio Completo | Por Cocina | Asiática |

| Europea | ||

| Latinoamericana | ||

| Oriente Medio | ||

| Norteamericana | ||

| Otras Cocinas de Restaurantes de Servicio Completo | ||

| Restaurantes de Servicio Rápido | Por Cocina | Panaderías |

| Hamburguesa | ||

| Helado | ||

| Cocinas a Base de Carne | ||

| Pizza | ||

| Otras Cocinas de Restaurantes de Servicio Rápido |

| Establecimientos de Cadena |

| Establecimientos Independientes |

| Ocio |

| Alojamiento |

| Comercio Minorista |

| Independiente |

| Viajes |

| Comer en el Local |

| Para Llevar |

| Entrega a Domicilio |

| Emiratos Árabes Unidos |

| Baréin |

| Arabia Saudita |

| Kuwait |

| Omán |

| Catar |

| Por Tipo de Servicio de Alimentación | Cafés y Bares | Por Cocina | Bares y Pubs |

| Café | |||

| Bares de Jugos, Batidos y Postres | |||

| Tiendas Especializadas de Café y Té | |||

| Cocina en la Nube | |||

| Restaurantes de Servicio Completo | Por Cocina | Asiática | |

| Europea | |||

| Latinoamericana | |||

| Oriente Medio | |||

| Norteamericana | |||

| Otras Cocinas de Restaurantes de Servicio Completo | |||

| Restaurantes de Servicio Rápido | Por Cocina | Panaderías | |

| Hamburguesa | |||

| Helado | |||

| Cocinas a Base de Carne | |||

| Pizza | |||

| Otras Cocinas de Restaurantes de Servicio Rápido | |||

| Por Establecimiento | Establecimientos de Cadena | ||

| Establecimientos Independientes | |||

| Por Ubicación | Ocio | ||

| Alojamiento | |||

| Comercio Minorista | |||

| Independiente | |||

| Viajes | |||

| Por Tipo de Servicio | Comer en el Local | ||

| Para Llevar | |||

| Entrega a Domicilio | |||

| Por Geografía | Emiratos Árabes Unidos | ||

| Baréin | |||

| Arabia Saudita | |||

| Kuwait | |||

| Omán | |||

| Catar | |||

Definición de mercado

- RESTAURANTES DE SERVICIO COMPLETO - Un establecimiento de servicios de alimentación donde los clientes se sientan en una mesa, dan su pedido a un servidor y se les sirve la comida en la mesa.

- RESTAURANTES DE SERVICIO RÁPIDO - Un establecimiento de servicios de alimentación que ofrece a los clientes comodidad, rapidez y opciones de comida a precios más bajos. Los clientes generalmente se sirven ellos mismos y llevan su propia comida a sus mesas.

- CAFÉS Y BARES - Un tipo de negocio de servicios de alimentación que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafés que sirven refrescos y alimentos ligeros, así como tiendas especializadas de té y café, bares de postres, bares de batidos y bares de jugos.

- COCINA EN LA NUBE - Un negocio de servicios de alimentación que utiliza una cocina comercial con el propósito de preparar alimentos solo para entrega a domicilio o para llevar, sin clientes que coman en el local.

| Palabra clave | Definición |

|---|---|

| Atún Aleta Blanca | Es una de las especies más pequeñas de atún que se encuentra en los seis stocks distintos conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de Angus | Es carne derivada de una raza específica de ganado originaria de Escocia. Requiere certificación de la Asociación Americana de Angus para recibir el sello de calidad "Certified Angus Beef". |

| Cocina asiática | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la china, india, coreana, japonesa, bengalí, del sudeste asiático, etc. |

| Valor Promedio de Pedido | Es el valor promedio de todos los pedidos realizados por los clientes en un establecimiento de servicios de alimentación. |

| Tocino | Es carne salada o ahumada que proviene de la espalda o los costados de un cerdo. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Black Angus | Es carne derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| BRC | Consorcio Británico de Comercio Minorista |

| Hamburguesa | Es un sándwich que consiste en una o más hamburguesas de carne de res cocidas, colocadas dentro de un panecillo o bollo rebanado. |

| Café | Es un establecimiento de servicios de alimentación que sirve varios refrescos (principalmente café) y comidas ligeras. |

| Cafés y Bares | Es un tipo de negocio de servicios de alimentación que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafés que sirven refrescos y alimentos ligeros, así como tiendas especializadas de té y café, bares de postres, bares de batidos y bares de jugos. |

| Capuchino | Es una bebida de café italiana que se prepara tradicionalmente con partes iguales de doble espresso, leche al vapor y espuma de leche al vapor. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Establecimiento de Cadena | Se refiere a un establecimiento de servicios de alimentación que comparte marcas, opera en varias ubicaciones, tiene gestión central y prácticas comerciales estandarizadas. |

| Tira de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Cocina en la Nube | Es un negocio de servicios de alimentación que utiliza una cocina comercial con el propósito de preparar alimentos solo para entrega a domicilio o para llevar, sin clientes que coman en el local. |

| Cóctel | Es una bebida alcohólica mezclada elaborada con un solo licor o una combinación de licores, mezclados con otros ingredientes como jugos, jarabes aromatizados, agua tónica, shrubs y amargos. |

| Edamame | Es un plato japonés preparado con soyas (cosechadas antes de que maduren o se endurezcan) y cocinadas en su vaina. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos |

| Espresso | Es una forma concentrada de café, servida en shots. |

| Cocina europea | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la italiana, francesa, alemana, inglesa, holandesa, danesa, etc. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Filete de Falda | Es un corte de bistec de res tomado de la falda, que se encuentra delante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Salchichas Frankfurt | También conocidas como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Restaurante de servicio completo | Se refiere a un establecimiento de servicios de alimentación donde los clientes se sientan en una mesa, dan su pedido a un servidor y se les sirve la comida en la mesa. |

| Cocina Fantasma | Se refiere a una cocina en la nube. |

| GLA | Área Bruta Arrendable |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de res alimentada con granos | Es carne de res derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con granos también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de res alimentada con pasto | Es carne de res derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pierna de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Establecimiento Independiente | Se refiere a un establecimiento de servicios de alimentación que opera con un solo local o está estructurado como una pequeña cadena con no más de tres ubicaciones. |

| Jugo | Es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Latinoamericana | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la mexicana, brasileña, argentina, colombiana, etc. |

| Latte | Es un café con leche que se compone de uno o dos shots de espresso, leche al vapor y una fina capa de leche espumada. |

| Ocio | Se refiere a los servicios de alimentación ofrecidos como parte de un negocio de recreación, como arenas deportivas, zoológicos, cines y museos. |

| Alojamiento | Se refiere a las ofertas de servicios de alimentación en hoteles, moteles, casas de huéspedes, casas de vacaciones, etc. |

| Macchiato | Es una bebida de café espresso con una pequeña cantidad de leche, generalmente espumada. |

| Cocinas a base de carne | Incluye artículos alimentarios como pollo frito, bistec, costillas, etc., donde la carne es el ingrediente principal del plato. |

| Cocina de Oriente Medio | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la árabe, libanesa, iraní, israelí, etc. |

| Mocktail | Es una bebida mezclada sin alcohol. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con carne de cerdo finamente picada o molida curada en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Norteamericana | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la americana, canadiense, caribeña, etc. |

| Pastrami | Se refiere a carne de res ahumada muy condimentada, típicamente servida en rodajas finas. |

| PDO | Denominación de Origen Protegida: Es el nombre de una región geográfica o área específica que es reconocida por reglas oficiales para producir ciertos alimentos con características especiales relacionadas con la ubicación. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Pizza | Es un plato elaborado típicamente con masa de pan aplanada cubierta con una mezcla sabrosa que generalmente incluye tomates y queso y a menudo otros ingredientes, y horneada. |

| Cortes primarios | Se refiere a las secciones principales de la canal. |

| Restaurante de servicio rápido | Se refiere a un establecimiento de servicios de alimentación que ofrece a los clientes comodidad, rapidez y opciones de comida a precios más bajos. Los clientes generalmente se sirven ellos mismos y llevan su propia comida a sus mesas. |

| Comercio Minorista | Se refiere a un establecimiento de servicios de alimentación dentro de un centro comercial, complejo comercial o edificio de bienes raíces comerciales, donde también operan otros negocios. |

| Salami | Es un embutido curado que consiste en carne fermentada y secada al aire. |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se embute en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha estriada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado con gluten de trigo. |

| Quiosco de autoservicio | Se refiere a un sistema de punto de venta de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Batido | Es una bebida elaborada colocando todos los ingredientes en un recipiente y procesándolos juntos, sin eliminar la pulpa. |

| Tiendas especializadas de café y té | Se refiere a un establecimiento de servicios de alimentación que sirve únicamente varios tipos de té o café. |

| Independiente | Se refiere a los restaurantes que tienen una infraestructura independiente y no están conectados a ningún otro negocio. |

| Sushi | Es un plato japonés de arroz avinagrado preparado, generalmente con algo de azúcar y sal, acompañado de una variedad de ingredientes, como mariscos —a menudo crudos— y verduras. |

| Viajes | Se refiere a las ofertas de servicios de alimentación como la comida de avión, la comida en trenes de larga distancia y los servicios de alimentación en cruceros. |

| Cocina Virtual | Se refiere a una cocina en la nube. |

| Carne de Res Wagyu | Es carne de res derivada de cualquiera de cuatro razas de ganado japonés negro o rojo que son valoradas por su carne altamente veteada. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación se considera para el valor promedio de pedido y se pronostica según las tasas de inflación previstas en los países.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y evaluaciones de analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción