Tamaño y Participación del Mercado de Carne Comestible del CCG

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 19.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carne Comestible del CCG por Mordor Intelligence

Se espera que el tamaño del mercado de carne comestible del CCG aumente de USD 19,93 mil millones en 2025 a USD 20,82 mil millones en 2026 y alcance USD 26,08 mil millones en 2031, creciendo a una CAGR del 4,61% durante 2026-2031. La demanda sostenida derivada de los mandatos soberanos de seguridad alimentaria, las normas unificadas de certificación halal y la ampliación de la cobertura de la cadena de frío mantienen al mercado de carne comestible del CCG en un curso de expansión predecible. El impulso de Arabia Saudita hacia la autosuficiencia, la recuperación impulsada por el turismo en el gasto en servicios de alimentación y la continua innovación de productos en formatos listos para cocinar refuerzan colectivamente la producción doméstica y elevan la diferenciación de marcas en todo el mercado de carne comestible del CCG. Las normas armonizadas bajo la Organización de Normalización del CCG (GSO) reducen los costos de auditoría y acortan los tiempos de despacho transfronterizo, un catalizador estructural que integra aún más los flujos comerciales regionales dentro del mercado de carne comestible del CCG. Al mismo tiempo, los brotes episódicos de enfermedades y las interrupciones logísticas en el Mar Rojo revelan vulnerabilidades que recompensan a los procesadores de escala capaces de diversificar el abastecimiento y gestionar cadenas de frío de extremo a extremo, manteniendo altas las apuestas competitivas dentro del mercado de carne comestible del CCG.

Conclusiones Clave del Informe

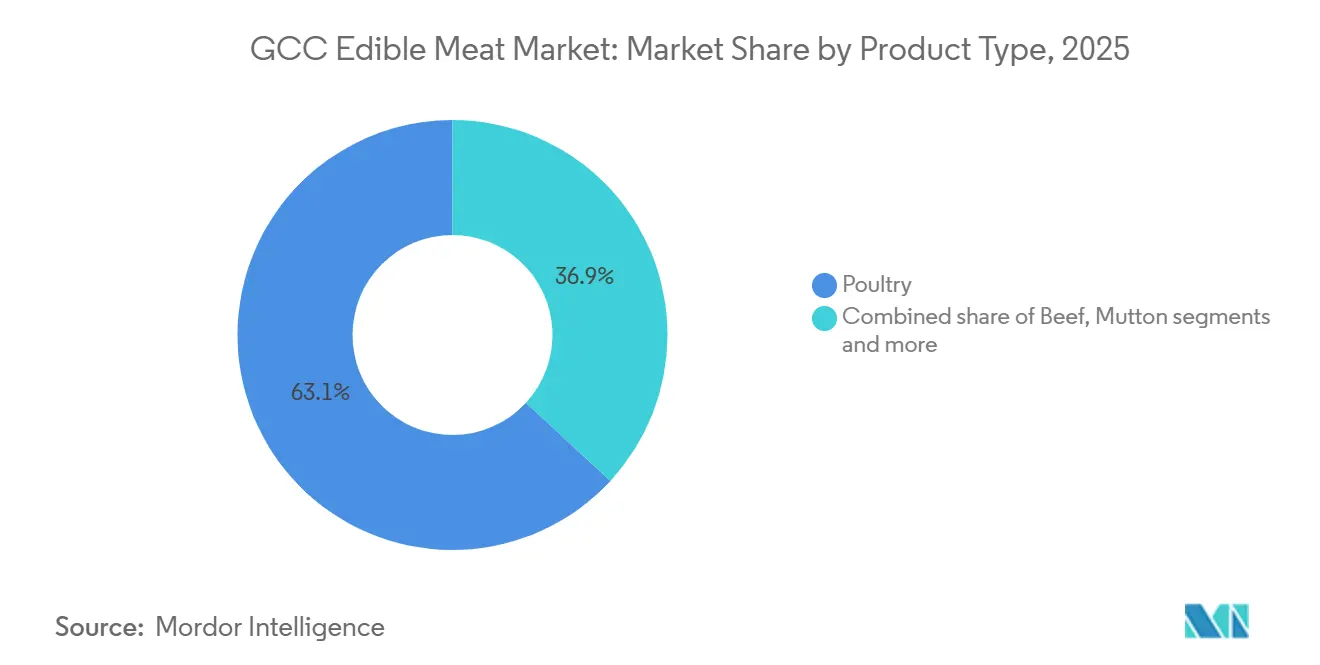

- Por tipo de producto, las aves de corral lideraron con el 63,13% de la participación del mercado de carne comestible del CCG en 2025, mientras que se prevé que la carne de cordero se expanda a una CAGR del 4,65% hasta 2031.

- Por categoría, la carne tradicional capturó el 67,36% de los ingresos de la categoría en 2025; sin embargo, se proyecta que la carne orgánica crezca a una CAGR del 5,44% hasta 2031.

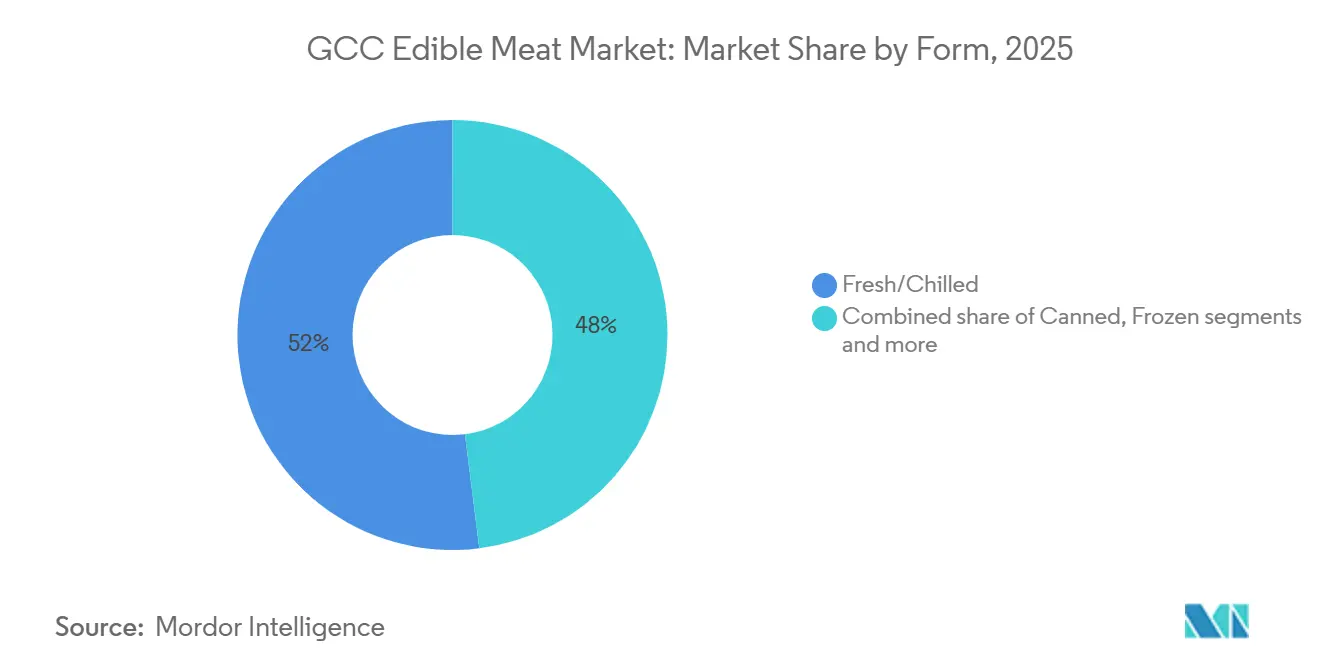

- Por forma, los formatos frescos y refrigerados representaron el 51,98% del valor de 2025, pero la carne procesada avanza a una CAGR del 5,60% hasta 2031.

- Por canal de distribución, los canales presenciales controlaron el 53,25% de la facturación de 2025, mientras que el canal no presencial está previsto que aumente a una CAGR del 5,51% durante 2026-2031.

- Por geografía, Arabia Saudita representó el 50,33% de los ingresos de 2025, aunque Omán está preparado para ser la geografía de más rápido crecimiento, con una CAGR del 5,88% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carne Comestible del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la producción doméstica de aves de corral | +0.9% | Arabia Saudita, Emiratos Árabes Unidos, Qatar | Mediano plazo (2-4 años) |

| Aumento de la demanda de los consumidores de carne con certificación halal | +0.7% | A nivel del CCG, con repercusión en los mercados de exportación | Largo plazo (≥ 4 años) |

| Crecimiento de los sectores de hostelería, servicios de alimentación y turismo | +0.8% | Emiratos Árabes Unidos, Arabia Saudita, Qatar | Corto plazo (≤ 2 años) |

| Innovación de productos en carnes listas para cocinar y con valor añadido | +0.6% | Centros urbanos: Riad, Dubái, Doha | Mediano plazo (2-4 años) |

| Influencia de las ocasiones culturales, festivas y religiosas en el consumo de carne | +0.5% | A nivel del CCG | Corto plazo (≤ 2 años) |

| Adopción de tecnologías avanzadas de procesamiento de carne | +0.4% | Arabia Saudita, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la producción doméstica de aves de corral

El aumento de la producción doméstica de aves de corral en Arabia Saudita está transformando la industria cárnica regional al mejorar la seguridad del suministro y reducir la dependencia de las importaciones. En 2024, la producción de pollo de engorde alcanzó 1,3 millones de toneladas, un aumento del 12,9% respecto a 2023, según la Autoridad General de Estadística (GASTAT) [1]Fuente: Autoridad General de Estadística (GASTAT), "La producción de pollo de engorde en Arabia Saudita alcanza 1,3 millones de toneladas en 2024," stats.gov.sa. Este crecimiento fortalece la disponibilidad de aves de corral a precios competitivos, lo que permite a los operadores de servicios de alimentación optimizar sus carteras de carne sustituyendo la carne roja importada de mayor costo por pollo doméstico en restaurantes de servicio rápido, restaurantes informales y catering institucional. Los principales actores como Al Watania Poultry aprovechan la integración vertical y la ampliación de la capacidad para garantizar una calidad constante y volúmenes estables, facilitando una distribución más amplia de productos de pollo refrigerado y congelado en supermercados, hipermercados y tiendas de barrio. De manera similar, la línea de aves de corral Alyoum de Almarai utiliza una logística integrada de cadena de frío para conectar el creciente rendimiento de las granjas con la entrega confiable de productos de aves de corral frescos y con valor añadido a clientes minoristas y de servicios de alimentación. Estos desarrollos se alinean con las iniciativas gubernamentales para mejorar la seguridad alimentaria y la autosuficiencia, al tiempo que reducen la dependencia de las importaciones de carne roja. Los minoristas, incluida Tanmiah Food Company, están impulsando las compras entre categorías con productos de aves de corral congelados y procesados de marca, como nuggets y hamburguesas, posicionados como alternativas proteicas rentables. En conjunto, estas dinámicas subrayan el papel central de Arabia Saudita en la reconfiguración de los patrones de consumo de carne y los precios en toda la región.

Aumento de la demanda de los consumidores de carne con certificación halal

El aumento de la demanda de los consumidores de carne con certificación halal está transformando la dinámica de la industria de carne comestible en el CCG. Con poblaciones de mayoría musulmana que buscan cada vez más certificación formal y trazabilidad, las empresas de toda la cadena de suministro se están adaptando para satisfacer estas expectativas. Los operadores de servicios de alimentación, incluidos hoteles, restaurantes y empresas de catering, están priorizando a los proveedores que garantizan cadenas halal autenticadas para los principales elementos del menú, como carne de res a la parrilla, cortes de cordero, platos de pollo y preparaciones de carne mixta. Los minoristas también están ampliando el espacio en estantes para productos halal claramente etiquetados, incluidas opciones refrigeradas y congeladas como carne de res picada, aves de corral marinadas y cordero en porciones, a medida que crece la conciencia sobre los logotipos de certificación y las etiquetas de confianza. En 2025, empresas como Muscat Livestock (MLS) Omán y Muscat Livestock (MLS) EAU están ampliando sus operaciones para atender esta demanda ofreciendo carne de res, cordero, ternera y cabra premium con certificación halal al 100% y total transparencia, atendiendo tanto a hogares como a compradores al por mayor. Utilizando instalaciones en Mascate, Dubái y Abu Dabi, MLS garantiza la entrega de carne fresca con certificación halal en pocas horas bajo condiciones de temperatura controlada, cumpliendo con los requisitos de los servicios de alimentación para un suministro consistente y seguro. Al integrar la experiencia tradicional de carnicería con el comercio electrónico moderno y los pedidos a través de aplicaciones, las marcas centradas en lo halal están influyendo en las decisiones de compra en los canales minoristas y de servicios de alimentación. Esta tendencia está impulsando inversiones en certificación, logística de cadena de frío y abastecimiento ético, redefiniendo los estándares de calidad y las prácticas de adquisición en todo el ecosistema de carne comestible del CCG.

Crecimiento de los sectores de hostelería, servicios de alimentación y turismo

El crecimiento de los sectores de hostelería, servicios de alimentación y turismo en el CCG está impulsando significativamente la demanda de productos cárnicos. La expansión de la capacidad hotelera y de restaurantes está aumentando el consumo de carne de res, cordero, aves de corral y otras carnes, influyendo tanto en los canales presenciales como en los no presenciales. Las llegadas de turistas internacionales alcanzaron 72,2 millones en 2024, un aumento del 6,1% respecto a 2023, según Gulf-Stat, lo que llevó a mayores volúmenes de platos a base de carne servidos en hoteles, centros turísticos, restaurantes de servicio rápido y establecimientos de alta gastronomía [2]Fuente: Centro Estadístico del Consejo de Cooperación para los Estados Árabes del Golfo (Gulf-Stat), "Plataforma de Estadísticas de Turismo, Cultura y Antigüedades en los Países del Consejo de Cooperación del Golfo," tourism.gccstat.org. Ciudades como Dubái, Riad, Doha y Mascate se están posicionando como centros turísticos mundiales, lo que lleva a los operadores a diversificar los menús con cortes de bistec, hamburguesas gourmet, parrilladas mixtas, kebabs y especialidades de pollo junto con los platos tradicionales de cordero. Esta demanda impulsa a los distribuidores e importadores a ampliar los SKU de carne refrigerada y congelada, garantizando la disponibilidad para los canales de comestibles y comercio electrónico. Las marcas de hostelería como Hilton y Rotana mantienen ofertas con abundante carne, estableciendo altos estándares de calidad y variedad, que influyen en los surtidos minoristas. El auge de los restaurantes informales y las cadenas de restaurantes de servicio rápido (QSR) acelera aún más el consumo de aves de corral y carne de res, normalizando el consumo de carne fuera del hogar. El crecimiento de las poblaciones de turistas y expatriados está impulsando la demanda de productos cárnicos premium y orientados al valor, alentando a los proveedores a innovar en el control de porciones y la conveniencia. Este crecimiento integrado está impulsando inversiones en infraestructura regional de matanza, procesamiento y cadena de frío, sosteniendo la expansión del mercado de carne comestible.

Influencia de las ocasiones culturales, festivas y religiosas en el consumo de carne

Las ocasiones culturales, festivas y religiosas influyen significativamente en los patrones de consumo de carne, impulsando la demanda en toda la región del CCG. Los picos estacionales durante el Eid al-Adha, el Ramadán, los Días Nacionales y las celebraciones familiares resultan en un aumento de las compras de carne a través de los canales presenciales y no presenciales. Estas ocasiones llevan a los hogares a preparar grandes comidas compartidas, mientras que los restaurantes, hoteles y empresas de catering mejoran sus menús con cortes premium y platos de carne festivos, impulsando los volúmenes generales del mercado. Los minoristas y los operadores de servicios de alimentación responden ampliando los surtidos y las promociones, combinando categorías principales como cordero entero, pollo marinado y cortes especiales de carne de res con opciones de valor añadido y listas para cocinar para mayor comodidad. Marcas como Al Islami Foods aprovechan estos momentos culturales ofreciendo selecciones de carne envasada orientadas a festividades, incluidas hamburguesas, nuggets, salchichas, kebab, Zing y carne picada, atendiendo a los consumidores que buscan proteínas de alta calidad con certificación halal en los EAU, Arabia Saudita y Kuwait. La demanda festiva también impulsa la innovación de productos, como el cordero preespeciado y los paquetes de aves de corral fáciles de asar, simplificando la preparación para cocineros caseros y chefs, al tiempo que mejora la penetración de la categoría. Los sólidos impulsores culturales sostienen el compromiso en los canales de comercio moderno y de carnicería tradicional, reforzando la visibilidad de la marca y la fidelidad del comprador. Estas ocasiones recurrentes actúan como catalizadores clave de crecimiento para el diverso ecosistema cárnico del CCG.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cadenas de suministro locales débiles y capacidad de producción doméstica limitada | -0.6% | Omán, Baréin, Kuwait | Mediano plazo (2-4 años) |

| Creciente competencia de alternativas proteicas de origen vegetal | -0.3% | Emiratos Árabes Unidos, Arabia Saudita (centros urbanos) | Largo plazo (≥ 4 años) |

| Limitaciones religiosas y culturales en categorías específicas de carne | -0.2% | A nivel del CCG | Largo plazo (≥ 4 años) |

| Riesgos derivados de brotes de enfermedades del ganado | -0.5% | A nivel del CCG, con impacto agudo en el comercio avícola | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cadenas de suministro locales débiles y capacidad de producción doméstica limitada

Las cadenas de suministro locales débiles y la capacidad de producción doméstica limitada continúan desafiando a la industria cárnica en la región del CCG. Las brechas de infraestructura y los déficits de producción interrumpen la disponibilidad constante y el abastecimiento rentable de carne en los canales presenciales y no presenciales. Por ejemplo, las proyecciones del Departamento de Agricultura de los Estados Unidos (USDA) indican que para 2026, la producción de carne de pollo en los EAU alcanzará 75.000 toneladas métricas, satisfaciendo solo el 15% del consumo nacional, con la demanda restante, aproximadamente 410.000 TM, cubierta a través de importaciones [3]Fuente: Departamento de Agricultura de los Estados Unidos, "Emiratos Árabes Unidos: Aves de Corral y Productos Anuales - Septiembre de 2025," fas.usda.gov. Esta fuerte dependencia de fuentes externas expone a las empresas, incluidos restaurantes, hoteles y minoristas, a la volatilidad del suministro, presiones de precios y obstáculos logísticos, particularmente en las categorías frescas y refrigeradas donde la coordinación de la cadena de frío es crítica. La capacidad de procesamiento doméstico limitada dificulta aún más la creación de valor añadido, lo que hace difícil que las marcas locales compitan con los productos importados en formatos listos para cocinar o marinados. Aunque proveedores como Al Rawdah Poultry han ampliado sus operaciones, las restricciones más amplias en infraestructura y disponibilidad de piensos limitan el impacto general de tales esfuerzos. Las fluctuaciones estacionales del suministro y los mayores costos de desembarque también afectan al comercio minorista moderno y a los canales de carnicería tradicional, limitando las actividades promocionales y el surtido de productos. Las inversiones en instalaciones de procesamiento, almacenamiento en frío e integración ascendente son esenciales para estabilizar el suministro, mejorar la competitividad de precios y construir resiliencia en todas las categorías de carne en el CCG.

Creciente competencia de alternativas proteicas de origen vegetal

La creciente competencia de las alternativas proteicas de origen vegetal está impactando significativamente al mercado de carne tradicional en el CCG. A medida que la conciencia de los consumidores sobre la salud, la sostenibilidad y la alimentación ética continúa aumentando, los restaurantes y minoristas están incorporando cada vez más opciones de origen vegetal junto con productos cárnicos convencionales como carne de res, cordero y aves de corral. Este cambio está desviando la demanda de los consumidores y creando desafíos para los proveedores de carne, particularmente en los segmentos listos para cocinar y con valor añadido, donde los productos de origen vegetal compiten en conveniencia y beneficios percibidos para la salud. Marcas como Beyond Meat, que han entrado en la región a través de asociaciones con operadores de servicios de alimentación y minoristas modernos, destacan la creciente visibilidad de las proteínas alternativas y su papel en impulsar la diversificación de menús. Aunque las alternativas de origen vegetal actualmente atienden a un segmento de nicho, su creciente presencia está influyendo en las estrategias de precios, los esfuerzos promocionales y la asignación de espacio en estantes, particularmente para productos de aves de corral y carne procesada en hipermercados y menús de restaurantes de servicio rápido (QSR). Para abordar esta dinámica competitiva, los productores y distribuidores de carne tradicional se están centrando en la innovación, enfatizando la certificación halal, la trazabilidad y la calidad y el sabor superiores para mantener la preferencia de los consumidores por las proteínas convencionales. Este panorama en evolución requiere estrategias integradas de proveedores, operadores de servicios de alimentación y minoristas para garantizar un crecimiento equilibrado en todas las categorías de proteínas en el mercado del CCG.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de las Aves de Corral Ancla el Crecimiento del Volumen

Las aves de corral tienen la mayor participación del mercado de carne comestible del CCG, representando el 63,13% de los ingresos en 2025. Su dominio está impulsado por la asequibilidad, la amplia aceptación religiosa y la adaptabilidad a diversas cocinas, incluidas las locales, asiáticas y occidentales. La categoría se beneficia de una fuerte penetración en los menús de restaurantes de servicio rápido (QSR), restaurantes informales, hipermercados y tiendas de barrio, donde las aves enteras, los cortes y los formatos marinados son los principales impulsores de tráfico. Marcas como Al Ain Farms refuerzan este liderazgo proporcionando aves de corral frescas y congeladas adaptadas tanto para hogares como para cocinas de servicios de alimentación. La ventaja de precio de las aves de corral sobre la carne de res y el cordero la posiciona como la proteína preferida durante los períodos inflacionarios, convirtiéndola en un pilar del consumo masivo. Este liderazgo influye en las estrategias de surtido minorista y la ingeniería de menús, anclando las actividades promocionales al tiempo que permite la venta cruzada de proteínas de mayor margen. Como resultado, las aves de corral estabilizan los volúmenes del mercado y apoyan el crecimiento más amplio de la categoría.

El cordero, aunque representa volúmenes más bajos, está proyectado para crecer a la tasa más rápida, con una CAGR del 4,65% hasta 2031. Este crecimiento está impulsado por la demanda en la gastronomía premium, la hostelería tradicional y los picos de consumo relacionados con el Eid en restaurantes y formatos minoristas liderados por carnicerías. A pesar de su mayor precio minorista, un 40-50% por encima de las aves de corral en 2025, el cordero ofrece sólidos márgenes por unidad para los minoristas especializados y los proveedores de servicios de alimentación de alta gama. La carne de res, importada en gran medida de Brasil y Australia, mantiene una participación significativa pero enfrenta madurez a medida que los consumidores favorecen cada vez más proteínas más magras como las aves de corral. Las carnes de nicho, incluidas la de camello y la de caza, mantienen relevancia en la gastronomía patrimonial y las ocasiones culturales, contribuyendo a la diversificación de la cartera. En conjunto, estos segmentos crean un mercado equilibrado donde las aves de corral impulsan la escala, el cordero ofrece crecimiento premium, y la carne de res y las carnes de nicho mejoran la diversidad de la categoría.

Por Categoría: La Certificación Orgánica Desbloquea Niveles Premium

La carne tradicional representó la mayor participación, con el 67,36% de los ingresos de la categoría en 2025. Este dominio se debe a sólidas cadenas de suministro que atienden a consumidores sensibles al precio en restaurantes de servicio rápido (QSR) y supermercados. Los sectores de servicios de alimentación y el comercio minorista orientado al valor impulsan la demanda de cortes halal convencionales certificados, garantizando ventas constantes de productos básicos como pollo a la parrilla, kebabs y carne de res para guisar. Sin embargo, la carne tradicional enfrenta presiones crecientes sobre los márgenes a medida que los minoristas priorizan las aves de corral orgánicas y la carne roja de mayor margen. Además, los procesadores multinacionales están introduciendo gamas "naturales" de nivel medio, que difuminan las distinciones de productos y debilitan la fidelidad de los clientes en las carnicerías urbanas y la adquisición hotelera.

La carne orgánica está creciendo a una CAGR del 5,44% hasta 2031, impulsada por certificaciones de terceros que permiten el acceso a mercados premium de carne de res, cordero, aves de corral y otras carnes. Este crecimiento se concentra en centros urbanos como Dubái, Riad y Doha, donde los nacionales y expatriados adinerados están dispuestos a pagar una prima por productos trazables y orientados a la salud. Las ofertas orgánicas certificadas, incluidos los racks de cordero y el pollo de corral, están ganando terreno en la gastronomía de alta gama y los pasillos de venta minorista orgánica. Marcas como Organic Foods & Cafe en los EAU están aprovechando esta tendencia suministrando aves de corral y carne de res orgánicas certificadas a minoristas y restaurantes de lujo, vinculando la certificación con estrategias de precios premium.

Por Forma: La Innovación en Carne Procesada Supera a la Carne Fresca Establecida

La carne fresca y refrigerada tuvo la mayor participación, representando el 51,98% del valor del mercado en 2025. Este desempeño está impulsado por las preferencias culturales por los cortes enteros de carne de res, cordero, aves de corral y otras carnes, que reflejan las tradiciones de carnicería prevalentes en las cocinas de los hoteles y los zocos locales. El segmento se beneficia de la experiencia de los carniceros y la fuerte confianza de los consumidores, particularmente en los mercados tradicionales y los comercios independientes. El reabastecimiento diario garantiza un suministro constante de aves de corral frescas, chuletas de cordero y carne de res, atendiendo a las comidas familiares y las parrillas de los restaurantes. Sin embargo, la dependencia de mano de obra calificada y una vida útil corta limitan la escalabilidad en el comercio minorista moderno y los servicios de alimentación de alto volumen, creando oportunidades para que la carne procesada amplíe su presencia en los canales presenciales y no presenciales urbanos.

La carne procesada está creciendo al ritmo más rápido, con una CAGR proyectada del 5,60% hasta 2031. Este crecimiento está impulsado por innovaciones listas para cocinar como hamburguesas de carne de res, nuggets de pollo y cordero marinado, que se alinean con el cumplimiento del comercio electrónico y la estandarización de los servicios de alimentación. En 2025, plataformas de los EAU como Noon, Talabat Mart y Careem Now ampliaron sus SKU de carne fresca y procesada, con formatos procesados dominando las ventas en línea debido a su idoneidad para la entrega de última milla. Las cadenas de servicio rápido, incluida Al Baik, dependen del pollo premarinado y en porciones controladas para garantizar la consistencia y reducir la mano de obra. La carne congelada apoya la adquisición a granel de carne de res y cordero importados, aunque los avances en la logística de la cadena de frío están desafiando su papel. Mientras tanto, la carne enlatada sigue siendo una opción de nicho para raciones de emergencia.

Por Canal de Distribución: El Canal No Presencial Gana Terreno a Través de la Penetración Digital

Los canales presenciales, incluidos hoteles, restaurantes y catering, tuvieron la mayor participación de los ingresos de distribución de carne del CCG en 2025, representando el 53,25%. Este dominio refleja la fuerte demanda de servicios de alimentación impulsada por el turismo en la región y una cultura bien establecida de comer fuera de casa, que abarca aves de corral, carne de res, cordero y otras carnes. El alto gasto per cápita en restaurantes y una importante población de expatriados impulsan un tráfico constante en restaurantes de servicio rápido (QSR), restaurantes informales y formatos de hostelería premium. Los operadores de servicios de alimentación dependen de importaciones constantes y adquisiciones centralizadas para garantizar la consistencia del menú en artículos como pollo, hamburguesas de carne de res, parrilladas de cordero y platos especiales. Fabricantes como Almarai apoyan este ecosistema proporcionando formatos de aves de corral y carne de res en porciones controladas adaptados para cocinas de servicios de alimentación a gran escala. Como resultado, los canales presenciales siguen siendo críticos para los flujos de volumen y la utilización de cortes premium, particularmente en mercados con fuerte presencia turística como los EAU y Arabia Saudita.

Los canales no presenciales, que comprenden supermercados, hipermercados, tiendas de conveniencia y comercio minorista en línea, se están expandiendo a una CAGR del 5,51% hasta 2031. Este crecimiento está impulsado por el desarrollo del comercio minorista moderno, la urbanización y la rápida adopción del comercio electrónico. En 2025, Carrefour y Lulu Hypermarket aumentaron el espacio en el piso de sus departamentos de carne, mejorando los mostradores de carnicería, las secciones orgánicas y los expositores listos para cocinar para capturar un mayor gasto de los hogares en aves de corral, carne de res y cordero. Las plataformas en línea como Noon y Talabat Mart están ampliando el cumplimiento de la cadena de frío para satisfacer la creciente demanda de carnes frescas y congeladas con entrega rápida. Las tiendas de conveniencia, aunque ofrecen surtidos limitados y precios más altos por unidad, mantienen un fuerte tráfico de aves de corral frescas y carne de res picada debido a su proximidad. Los canales de nicho como las suscripciones directas al consumidor y el catering corporativo diversifican aún más el segmento no presencial, posicionándolo como el pilar de distribución de más rápido crecimiento en el mercado cárnico del CCG.

Análisis Geográfico

Arabia Saudita tuvo la mayor participación del mercado cárnico del CCG en 2025, representando el 50,33% de los ingresos. Este liderazgo se debe a su sustancial base de población, que impulsa una alta demanda de carne de res, cordero, aves de corral y otras carnes. Las iniciativas de Visión 2030 del país, centradas en la seguridad alimentaria, han fortalecido la producción doméstica y la infraestructura de la cadena de frío. Estos desarrollos garantizan un suministro constante de pollo fresco y cortes de cordero a restaurantes, hipermercados y carnicerías, atendiendo tanto a los residentes como a la afluencia de peregrinos del Hajj y la Umrah. Además, la adquisición a granel para las economías relacionadas con la peregrinación estabiliza los precios y la disponibilidad de carne roja y aves de corral en los canales de comercio minorista moderno y de restaurantes de servicio rápido (QSR) en todo el país.

Los EAU, aprovechando su posición como centro de reexportación y destino turístico mundial, experimentaron un aumento significativo en el consumo de carne en 2025. Dubái recibió 19,2 millones de visitantes internacionales, un aumento del 14% respecto a 2024, lo que impulsó un crecimiento interanual del 16% en la adquisición de carne por parte de hoteles y restaurantes, según el Ministerio de Economía de los EAU. Este aumento del turismo impulsó la demanda de bistecs de carne de res premium, aves de corral a la parrilla y bandejas de cordero en centros turísticos de lujo y establecimientos de alta gastronomía. Al mismo tiempo, la logística de reexportación mejoró la disponibilidad de cortes congelados importados en zonas francas y supermercados urbanos. Los mercados con alta presencia de expatriados como Dubái vincularon aún más las altas afluencias de visitantes con diversas ofertas minoristas, combinando pollo halal con cordero especial tanto para comer fuera como para el consumo en el hogar.

Se proyecta que Omán logre el crecimiento más rápido, con una CAGR del 5,88% hasta 2031. Las inversiones en infraestructura turística y modernización de la cadena de frío están mejorando el acceso a carne de res fresca, cordero, aves de corral y otras carnes en cadenas hoteleras en expansión e hipermercados en ciudades secundarias. El aumento de los ingresos per cápita está impulsando tendencias de premiumización en banquetes presenciales y secciones de aves de corral orgánicas no presenciales. Empresas como MLS Omán están ampliando los suministros de cordero y cabra con certificación halal para satisfacer la demanda de los consumidores urbanos. Mientras tanto, Qatar, Kuwait y Baréin contribuyen a través de una demanda estable de servicios de alimentación y comercio minorista impulsada por expatriados, favoreciendo las importaciones de nicho de carne de res, carne de caza y productos básicos de aves de corral en formatos de conveniencia y catering corporativo.

Panorama Competitivo

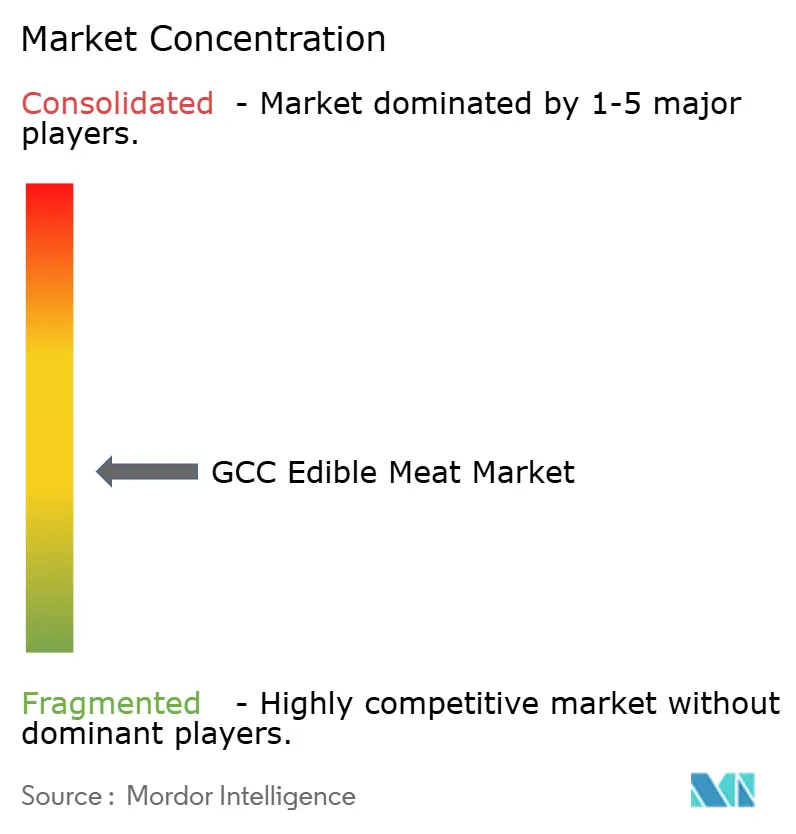

La industria cárnica en la región del CCG está moderadamente fragmentada. Esta fragmentación se debe a la coexistencia de integradores multinacionales, procesadores regionales y distribuidores locales que operan en las categorías de aves de corral, carne de res, cordero y otras carnes, tanto en canales presenciales como no presenciales. El panorama competitivo se caracteriza por actividades superpuestas en ganadería, procesamiento, distribución y comercio minorista, lo que permite a los actores globales y a los especialistas regionales atender distintos niveles de precios y ocasiones de consumo. Las empresas multinacionales dominan los segmentos de carne de res importada y aves de corral congeladas, mientras que las empresas regionales se centran en productos frescos y con certificación halal para supermercados, carnicerías, restaurantes y hoteles. Esta estructura fomenta la diversidad en las ofertas de productos, pero intensifica la competencia en precios, garantía de calidad y fiabilidad de la cadena de frío, limitando la consolidación rápida en toda la cadena de valor.

La integración vertical sigue siendo una estrategia clave para lograr ventaja competitiva en el mercado. Los principales actores aprovechan este enfoque para controlar costos, garantizar la continuidad del suministro y mantener un cumplimiento halal consistente en las líneas de carne de res, aves de corral y carne con valor añadido. Empresas como Almarai ejemplifican este modelo gestionando molinos de piensos, granjas, plantas de procesamiento y flotas de logística refrigerada. Este control de extremo a extremo les permite capturar márgenes de manera eficiente al tiempo que ofrecen calidad estandarizada a clientes minoristas y de servicios de alimentación. La integración vertical también mejora la trazabilidad y la bioseguridad, fundamentales para mantener la confianza en las cadenas de suministro de carne fresca. Estas capacidades permiten a los actores integrados asegurar espacio en estantes y contratos de servicios de alimentación a largo plazo de manera más efectiva que los operadores más pequeños e independientes, haciendo de la integración un diferenciador significativo en un mercado fragmentado.

Los procesadores regionales y los distribuidores locales mantienen su relevancia centrándose en la agilidad, los cortes de nicho y las soluciones específicas para el cliente para carnicerías, minoristas especializados y clientes de hostelería. Empresas como Tanmiah Food Group aprovechan la especialización en aves de corral y las asociaciones de ganadería por contrato para escalar de manera eficiente al tiempo que responden a las promociones minoristas y los picos de demanda de los servicios de alimentación. Los distribuidores locales fortalecen sus posiciones a través del abastecimiento personalizado, el envasado flexible y la entrega rápida de última milla a restaurantes y tiendas de barrio. Este equilibrio entre integradores impulsados por la escala y especialistas orientados al servicio sostiene la competencia en los segmentos masivos y premium, garantizando un mercado estructuralmente equilibrado sin desencadenar una consolidación rápida.

Líderes de la Industria de Carne Comestible del CCG

Americana Group

Almarai Company

BRF S.A.

JBS S.A.

Tanmiah Food Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: JBS invirtió USD 85 millones para duplicar la capacidad de producción en su instalación de Yeda en Arabia Saudita para finales de 2023. Esta inversión posicionó a Arabia Saudita como un centro central para la producción de alimentos halal, sirviendo a los mercados de Oriente Medio, el Sudeste Asiático y los mercados globales. Como parte de esta expansión, JBS estableció una asociación estratégica con la Compañía Árabe para la Inversión Agrícola e Industrial (Entaj), lanzando una nueva línea de pollos enteros y varios cortes de aves de corral en el mercado saudita.

- Diciembre de 2025: Tanmiah Food Company de Arabia Saudita lanzó recientemente una gama de pollo empanado congelado para los sectores minorista y de servicios de alimentación. Elaborada con pollo saudita 100% fresco, la gama incluía nuggets, tiras, filetes y hamburguesas en varios sabores. Las principales innovaciones incluyeron la línea PLUS con un rebozado enriquecido con verduras, que proporciona dos tercios de una taza de verduras por paquete, y un producto inspirado en la tendencia de la cocina coreana.

- Noviembre de 2025: Indilight, la nueva marca de pavo de Suma Gourmet, se lanzó oficialmente en los EAU organizando una Clase Magistral de Bienestar y Longevidad en el Centro Internacional de Artes Culinarias de Dubái. Indilight proporcionó cortes con certificación halal libres de antibióticos, conservantes e hipoalergénicos, destacando el compromiso de la marca con el abastecimiento de confianza y la calidad premium.

- Julio de 2025: BRF, con sede en Brasil, lanzó su primera línea de pollo refrigerado producido localmente en Arabia Saudita. Esta iniciativa destacó los esfuerzos de BRF por fortalecer su presencia en el país del Golfo. Como parte de su estrategia de expansión, BRF operó una planta de producción en Dammam e inició el desarrollo de una segunda instalación en Yeda para diversificar su cartera de productos cárnicos.

Alcance del Informe del Mercado de Carne Comestible del CCG

Carne de Res, Cordero, Aves de Corral están cubiertos como segmentos por Tipo. Enlatada, Fresca / Refrigerada, Congelada, Procesada están cubiertos como segmentos por Forma. Canal No Presencial, Canal Presencial están cubiertos como segmentos por Canal de Distribución. Baréin, Kuwait, Omán, Qatar, Arabia Saudita, Emiratos Árabes Unidos están cubiertos como segmentos por País.| Carne de Res |

| Cordero |

| Aves de Corral |

| Otros Tipos de Carne |

| Carne Tradicional |

| Carne Orgánica |

| Enlatada |

| Fresca/Refrigerada |

| Congelada |

| Procesada |

| Canal Presencial | |

| Canal No Presencial | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Comestibles | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Omán |

| Kuwait |

| Baréin |

| Por Tipo de Producto | Carne de Res | |

| Cordero | ||

| Aves de Corral | ||

| Otros Tipos de Carne | ||

| Por Categoría | Carne Tradicional | |

| Carne Orgánica | ||

| Por Forma | Enlatada | |

| Fresca/Refrigerada | ||

| Congelada | ||

| Procesada | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Comestibles | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Qatar | ||

| Omán | ||

| Kuwait | ||

| Baréin | ||

Definición de mercado

- Carne - La carne se define como la carne u otras partes comestibles de un animal utilizadas como alimento. El uso final de la industria cárnica consiste únicamente en el consumo humano. La carne generalmente se adquiere en establecimientos minoristas para su cocción y consumo en el hogar. Para el mercado estudiado, solo se ha considerado la carne sin cocinar. Esta puede procesarse en diversas formas, que se han cubierto bajo la forma "Procesada". Las otras adquisiciones de carne se producen a través del consumo de carne en establecimientos de servicios de alimentación (restaurantes, hoteles, catering, etc.).

- Otras Carnes - El segmento de otras carnes incluye la carne de camello, caballo, conejo, etc. Estos no son tipos de carne tan comúnmente consumidos, pero aún tienen presencia en partes específicas del mundo. Independientemente de ser parte de la carne roja, hemos considerado estos tipos de carne por separado para una mejor comprensión del mercado.

- Carne de Ave - La carne de ave, también llamada carne blanca, proviene de aves criadas comercial o domésticamente para el consumo humano. Esto incluye pollo, pavo, patos y gansos.

- Carne Roja - La carne roja típicamente tiene un color rojo cuando está cruda y un color oscuro cuando está cocida. Incluye cualquier carne proveniente de mamíferos, como carne de res, cordero, cerdo, cabra, ternera y carnero.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema de clasificación japonés para la carne de res. La 'A' significa que el rendimiento de la canal es el más alto posible y la calificación numérica se relaciona con el marmoleado de la carne, el color y el brillo de la carne, su textura y color, lustre y calidad de la grasa. A5 es la puntuación más alta que puede obtener la carne de res wagyu. |

| Matadero | Es otro nombre para un matadero y se refiere al local utilizado para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas mortalidades, en muchos casos alcanzando el 100% dentro de los 30-35 días de la siembra en estanques de engorde. |

| Fiebre Porcina Africana (ASF) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún Albacora | Es una de las especies más pequeñas de atún que se encuentra en los seis stocks distintos conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de Angus | Es carne de res derivada de una raza específica de ganado originaria de Escocia. Requiere certificación de la Asociación Americana de Angus para recibir el sello de calidad "Certified Angus Beef". |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Black Angus | Es carne de res derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela de Bolonia | Es una salchicha ahumada italiana hecha de carne, típicamente grande y elaborada con cerdo, carne de res o ternera. |

| Encefalopatía Espongiforme Bovina (BSE) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con cerdo, carne de res o ternera. |

| BRC | Consorcio Minorista Británico |

| Pecho de Res | Es un corte de carne del pecho o la parte inferior del pecho de la carne de res o ternera. El pecho de res es uno de los nueve cortes primarios de la carne de res. |

| Pollo de Engorde | Se refiere a cualquier pollo (Gallus domesticus) que se cría y desarrolla específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal de carne del que los carniceros extraen la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Filete de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Bistec de Paleta | Se refiere a un corte de carne de res que forma parte del corte primario de paleta, que es una gran sección de carne del área del hombro de una vaca. |

| Carne de Res en Conserva | Se refiere al pecho de res curado en salmuera y hervido, típicamente servido frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de Pollo | Se refiere a la pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del USDA |

| Oveja | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Bistec de Falda | Es un corte de bistec de carne de res tomado de la falda, que se encuentra delante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Jarrete Delantero | Es la parte superior de la pata delantera del ganado bovino. |

| Salchichas Frankfurt | También conocidas como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama el estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de Res Alimentada con Granos | Es carne de res derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con granos también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de Res Alimentada con Pasto | Es carne de res derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Cecina | Es carne magra recortada que ha sido cortada en tiras y secada (deshidratada) para evitar su deterioro. |

| Carne de Kobe | Es carne de res wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Liverwurst | Es un tipo de salchicha alemana elaborada con hígado de carne de res o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con cerdo finamente picado o molido curado al calor, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a carne de res ahumada muy condimentada, típicamente servida en rodajas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Plato | Se refiere a un corte del cuarto delantero del vientre de una vaca, justo debajo del corte de costilla. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS) | Es una enfermedad que ocurre en los cerdos que causa fallo reproductivo en etapas tardías y neumonía grave en cerdos neonatales. |

| Cortes Primarios | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado utilizando micoproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para Consumir (RTE) | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| Envasado Retort | Es un proceso de envasado aséptico de alimentos en el que los alimentos se llenan en una bolsa o lata de metal, se sellan y luego se calientan a temperaturas extremadamente altas, dejando el producto comercialmente estéril. |

| Bistec Redondo | Se refiere a un bistec de carne de res de la pata trasera de la vaca. |

| Bistec de Cadera | Se refiere a un corte de carne de res derivado de la división entre la pata y el espinazo. |

| Salami | Es una salchicha curada que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se rellena en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha estriada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado con gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, permitiendo un servicio totalmente sin contacto y sin fricciones. |

| Solomillo | Es un corte de carne de res de las partes inferiores y laterales de la espalda de una vaca. |

| Surimi | Es una pasta elaborada con pescado deshuesado. |

| Solomillo Entero | Se refiere a un corte de carne de res que consiste en el músculo completo del solomillo de una vaca. |

| Camarón Tigre | Se refiere a una variedad de camarón grande de los océanos Índico y Pacífico. |

| Grasa Trans | También llamadas ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que ocurre naturalmente en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a gambas y camarones tropicales que se cultivan en áreas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Res Wagyu | Es carne de res derivada de cualquiera de las cuatro cepas de una raza de ganado japonés negro o rojo que se valora por su carne altamente marmoleada. |

| Zoosanitario | Se refiere a la limpieza de los animales o productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.