Tamaño y Participación del Mercado de Esófago de Barrett

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

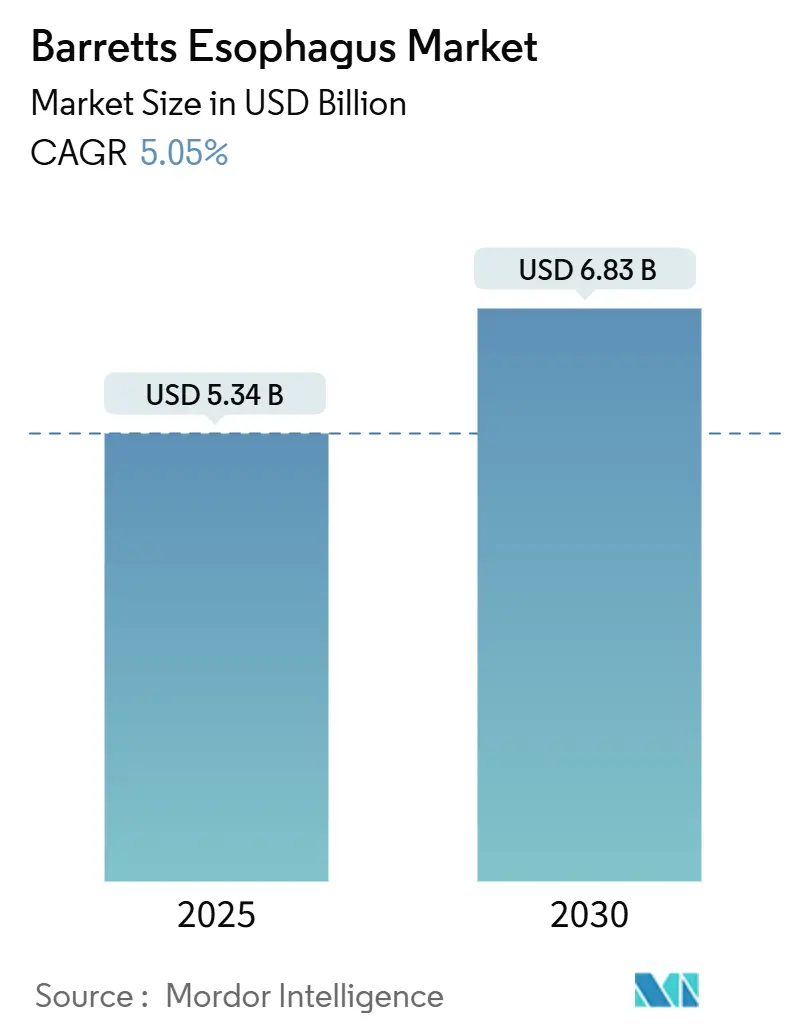

| Tamaño del Mercado (2025) | 5.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.83 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Esófago de Barrett por Mordor Intelligence

El tamaño del mercado de esófago de Barrett alcanzó USD 5,34 mil millones en 2025 y se proyecta que ascienda a USD 6,83 mil millones para 2030, reflejando una CAGR del 5,05% durante el período de pronóstico. El impulso de la demanda proviene de la confluencia del aumento de la prevalencia de la enfermedad por reflujo gastroesofágico (ERGE), la rápida adopción de la endoscopia asistida por computadora y la expansión del reembolso para las terapias ablativas. Los actores establecidos del mercado están implementando módulos de inteligencia artificial (IA) que aumentan la precisión de detección de displasia al tiempo que acortan los tiempos de procedimiento, un avance que fortalece la diferenciación de productos y el poder de fijación de precios. El perfil de tolerancia favorable de la crioterapia está ampliando la aceptación de los pacientes, mientras que la investigación en láminas celulares regenerativas señala un cambio a más largo plazo hacia protocolos de restauración tisular. La intensidad competitiva es moderada, con asociaciones tecnológicas y adquisiciones específicas —más notablemente la compra en 2025 por parte de Olympus de la empresa emergente de IA en la nube Odin Vision— que demuestran la disposición de las empresas líderes a internalizar capacidades de ciencia de datos.

Conclusiones Clave del Informe

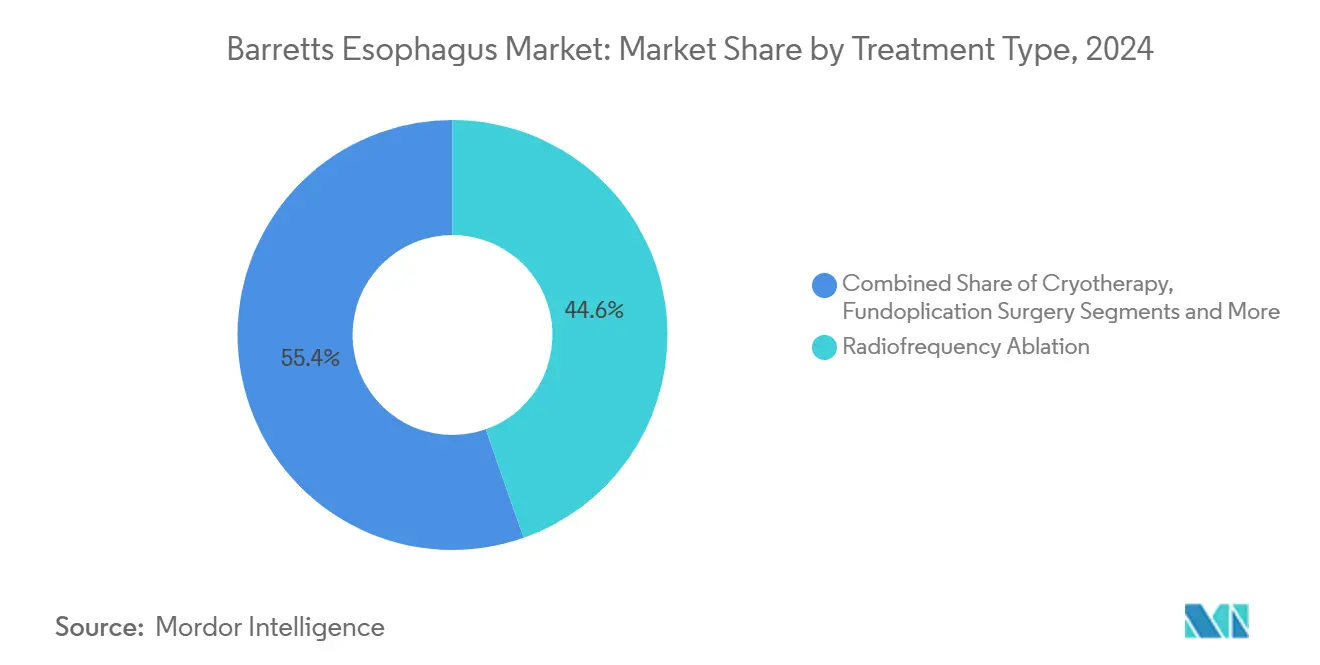

- Por tipo de tratamiento, la ablación por radiofrecuencia retuvo el 44,62% de la participación del mercado de esófago de Barrett en 2024, mientras que la crioterapia avanza a una CAGR del 9,26% hasta 2030.

- Por modalidad de diagnóstico, la endoscopia capturó el 61,36% del tamaño del mercado de esófago de Barrett en 2024; los métodos de imagen avanzados están configurados para expandirse a una CAGR del 8,35%.

- Por estadio de la enfermedad, el Barrett no displásico representó el 49,25% de los ingresos de 2024; se pronostica que la displasia de alto grado registre la CAGR más rápida del 7,32% hasta 2030.

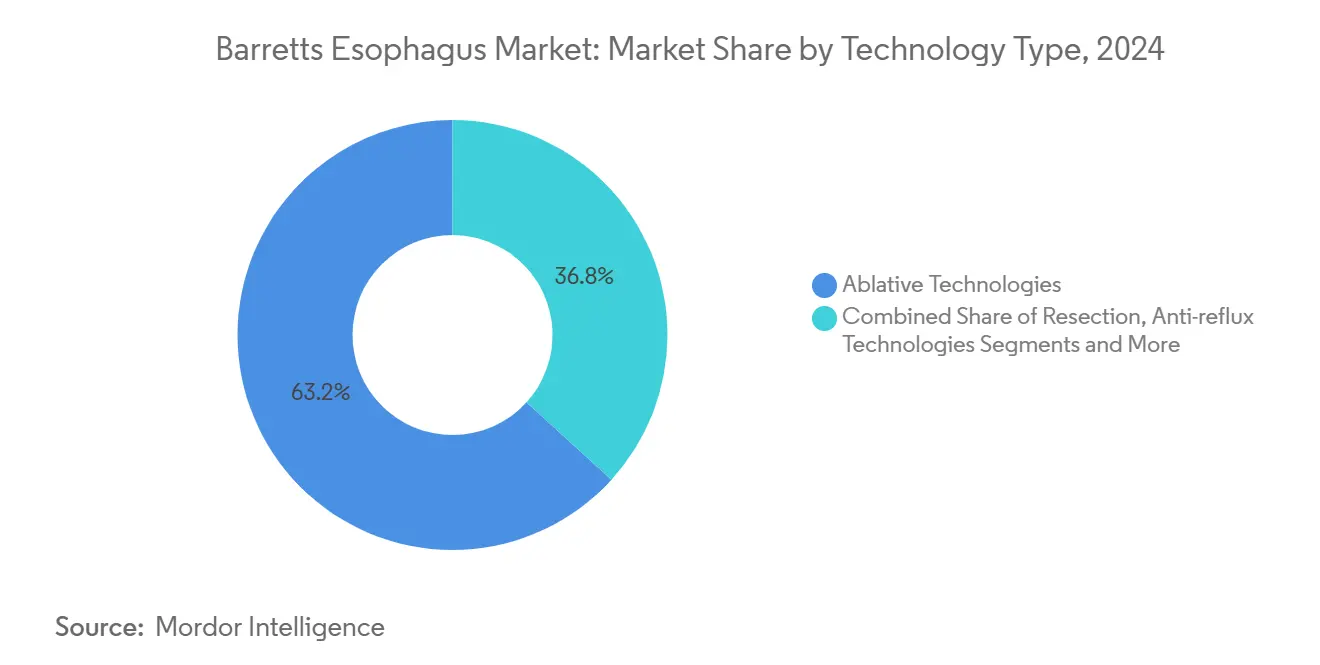

- Por tipo de tecnología, las plataformas ablativas dominaron con el 63,24% de los ingresos en 2024, mientras que las pruebas de imagen diagnóstica y moleculares crecen a una CAGR del 8,42%.

- Por usuario final, los hospitales controlaron el 57,81% del gasto de 2024; se proyecta que los centros quirúrgicos ambulatorios aumenten a una CAGR del 7,03% a medida que los protocolos ambulatorios ganan terreno.

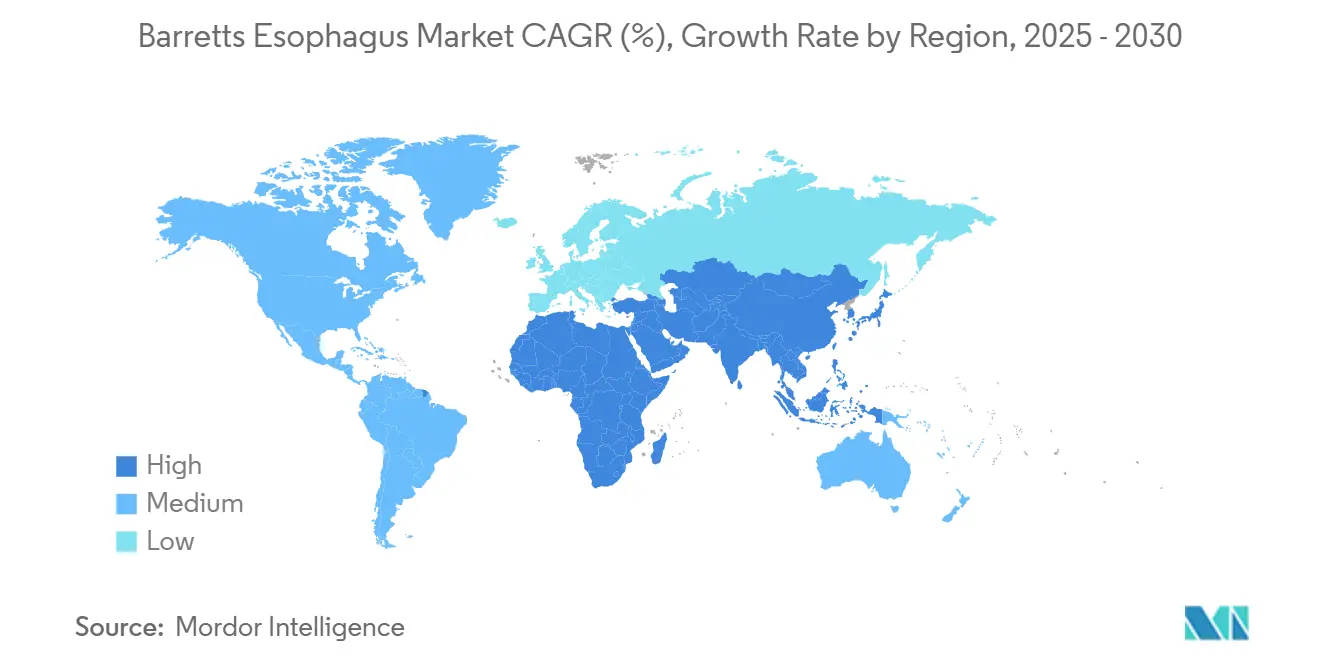

- América del Norte lideró con el 39,66% de los ingresos globales de 2024; se espera que Asia-Pacífico registre la CAGR regional más alta del 7,64% hasta 2030.

Tendencias e Información del Mercado Global de Esófago de Barrett

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de ERGE y Obesidad | +1.2% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción Creciente de Técnicas de Ablación Endoscópica Mínimamente Invasiva | + 0.9% | América del Norte y UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Disponibilidad Creciente de Reembolso para Procedimientos de Ablación por Radiofrecuencia | + 0.8% | América del Norte como núcleo, expandiéndose a los mercados de la UE | Mediano plazo (2-4 años) |

| Expansión de Programas de Detección para Poblaciones de Alto Riesgo | + 0.7% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Herramientas de Detección de Displasia en Tiempo Real Habilitadas por IA que Mejoran el Rendimiento del Procedimiento | + 1.1% | Global, con adopción concentrada en centros terciarios | Corto plazo (≤ 2 años) |

| Surgimiento de Láminas Celulares Regenerativas para Restaurar la Mucosa Esofágica | + 0.3% | Japón, Corea del Sur, con investigación temprana en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de ERGE y Obesidad

El marcado aumento en la incidencia global de ERGE, que ahora afecta a aproximadamente el 20% de los adultos, crea un grupo de alimentación directa para la metaplasia de Barrett.[1]Sung-Ho Kim et al., "Revelando las Complejidades: Perspectiva sobre la ERGE," wjgnet.com Estudios a nivel poblacional que abarcan 2,3 millones de pacientes identifican la obesidad como un factor de riesgo independiente, con una razón de probabilidades de 1,08 y efectos más fuertes observados en mujeres y cohortes caucásicas.[2]Peter Kahrilas et al., "Obesidad y Complicaciones por Reflujo," onlinelibrary.wiley.com La adiposidad visceral eleva la presión intraabdominal, intensificando así los episodios de reflujo que aceleran la transformación columnar en el esófago distal. Las intervenciones bariátricas como la gastrectomía en manga pueden paradójicamente elevar el riesgo de Barrett en horizontes de cinco años, subrayando la naturaleza multifactorial de la progresión de la enfermedad. El consiguiente acumulado de pacientes impulsa una demanda sostenida de terapias de vigilancia y erradicación dentro del mercado de esófago de Barrett.

Cambio Acelerado hacia la Ablación Endoscópica Mínimamente Invasiva

La terapia de erradicación endoscópica ahora reemplaza a la esofagectomía para la mayoría de los casos displásicos, con la ablación por radiofrecuencia (RFA) eliminando la displasia en más del 90% de los pacientes tratados mientras conserva las capas de tejido sano.[3]Hospital General de Massachusetts, "Tratamiento de Ablación por Radiofrecuencia para el Esófago de Barrett," massgeneral.org La crioterapia con nitrógeno líquido reduce el dolor relacionado con el procedimiento cinco veces en comparación con la RFA, lo que impulsa una adopción acelerada entre los centros que priorizan los resultados reportados por los pacientes.[4]Joshua Melson et al., "La Crioterapia con Spray de Nitrógeno Líquido Reduce el Dolor," lww.com La crioterapia en spray logra el 76% de remisión completa en la enfermedad refractaria a la RFA, abordando un subgrupo que de otro modo estaría insuficientemente tratado. Las estrategias combinadas que asocian la resección mucosa endoscópica con ablación posterior ofrecen un 98,8% de erradicación y proporcionan datos de estadificación histológica que guían el seguimiento personalizado. Colectivamente, estas opciones mínimamente invasivas refuerzan la migración de procedimientos hacia plataformas ambulatorias, amplificando el crecimiento en las líneas de dispositivos y servicios del mercado de esófago de Barrett.

Detección de Displasia en Tiempo Real Habilitada por IA que Mejora el Rendimiento

Los algoritmos de visión artificial integrados en endoscopios de próxima generación registran una sensibilidad del 93,8% y una especificidad del 90,7% para la neoplasia de Barrett, superando decisivamente a los examinadores sin asistencia. El CAD EYE de Fujifilm añade un 17% a las tasas de detección de adenomas y reduce el tiempo de medición de lesiones a 2,8 segundos, ilustrando eficiencias tangibles en el flujo de trabajo. Los ensayos prospectivos en la Clínica Mayo registraron una tasa de detección de adenomas del 38,6% con asistencia de IA frente al 34,2% en los brazos comparadores, lo que indica una ganancia clínica en el mundo real. Más allá de la identificación, la generación automatizada de informes y los paneles de métricas de calidad reducen las omisiones de documentación que pueden obstaculizar el reembolso. A medida que los centros terciarios validan estos beneficios, la adopción se extiende a las instalaciones secundarias, ampliando la base instalada de sistemas de imagen premium dentro del mercado de esófago de Barrett.

Expansión del Reembolso para la Ablación por Radiofrecuencia

La Medida de Calidad MIPS #249 de 2025 obliga a los proveedores estadounidenses a documentar la morfología de Barrett y la displasia, vinculando el cumplimiento a incentivos de desempeño que estimulan los volúmenes de procedimientos. Medicare ahora reembolsa la RFA tanto para la displasia de alto como de bajo grado previa confirmación de expertos, ampliando la elegibilidad más allá de las directrices anteriores más restrictivas. Los pagadores privados replican la política federal; Capital BlueCross a finales de 2024 consideró la RFA médicamente necesaria para los casos de bajo grado, facilitando las vías de autorización previa. Estas políticas eliminan colectivamente la fricción financiera, aceleran los patrones de derivación y elevan la utilización de dispositivos en entornos hospitalarios y ambulatorios, impulsando directamente el mercado de esófago de Barrett.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital de los Sistemas Endoscópicos Avanzados | -0.6% | Global, afectando particularmente a los mercados emergentes | Mediano plazo (2-4 años) |

| Conjunto de Habilidades Especializadas Limitado Fuera de los Centros Terciarios | -0.4% | Asia-Pacífico, Oriente Medio y África, con brechas de formación en zonas rurales de América del Norte | Largo plazo (≥ 4 años) |

| Durabilidad a Largo Plazo Incierta de Algunas Modalidades Ablativas | -0.3% | Global, afectando los protocolos de selección de tratamiento | Mediano plazo (2-4 años) |

| Competencia de los Diagnósticos de Captura Celular No Endoscópicos | -0.2% | América del Norte y UE, con alternativas autorizadas por la FDA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Desembolso de Capital para Plataformas Endoscópicas Avanzadas

Las torres de imagen integrales listas para IA, los monitores 4K y los catéteres de ablación desechables requieren inversiones iniciales que pueden superar los USD 400.000 por sala, lo que supone una presión para los presupuestos de los hospitales más pequeños y las instituciones públicas. Los contratos de mantenimiento anual, las licencias de software y las tarifas de certificación del personal agravan la barrera. Los mercados emergentes enfrentan aranceles de importación y volatilidad cambiaria que amplían la brecha de asequibilidad, retrasando los ciclos de actualización tecnológica. Aunque existen opciones de financiamiento y modelos de pago por procedimiento, la adopción sigue siendo inconsistente, limitando la penetración de dispositivos en geografías sensibles al costo. Como resultado, la expansión de ingresos dentro de los segmentos del mercado de esófago de Barrett que dependen de equipos de capital premium experimenta bolsas de bajo rendimiento en relación con el crecimiento general.

Conjunto de Habilidades Especializadas Limitado Más Allá de los Centros Terciarios

Los procedimientos técnicamente exigentes, como la resección mucosa endoscópica circunferencial o la disección híbrida, requieren una experiencia concentrada en centros académicos. Los proveedores rurales a menudo carecen de exposición a los planes de estudio de formación de alto volumen respaldados por sociedades como la ESGE, lo que impide la difusión de protocolos de atención avanzada. Sin operadores capacitados, los centros comunitarios recurren a la vigilancia o derivan a los pacientes a largas distancias, prolongando los tiempos de espera y elevando el riesgo de progresión de la enfermedad. La tutoría a distancia y los modelos de simulación, incluido el EndoGel de Fujifilm, están cerrando las brechas de conocimiento, aunque la ampliación sigue siendo gradual. Este desequilibrio en la fuerza laboral modera el potencial de crecimiento en las áreas de captación secundarias y terciarias del mercado de esófago de Barrett.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: La Crioterapia Gana Terreno frente a la Dominancia Térmica

La ablación por radiofrecuencia representó el 44,62% de los ingresos de 2024, convirtiéndola en el mayor contribuyente individual al tamaño del mercado de esófago de Barrett. Sin embargo, la CAGR pronosticada del 9,26% de la crioterapia señala un giro hacia las modalidades de energía fría que prometen una penetración tisular más profunda con un malestar postprocedimiento más leve. Los sistemas de nitrógeno líquido registran un 76% de remisión completa en casos que no responden a la RFA, convirtiendo así a las cohortes de rescate en flujos de ingresos viables para los fabricantes de dispositivos. La resección mucosa endoscópica desempeña un papel especializado, extirpando nódulos discretos mientras proporciona histología en bloque que guía los calendarios de ablación posteriores. La terapia fotodinámica declina debido a la fotosensibilidad prolongada y la reducción del reembolso, mientras que la cirugía antirreflujo mantiene su relevancia para la reparación anatómica junto con una regresión duradera de la displasia. Los protocolos clínicos ahora favorecen las combinaciones por etapas —resección mucosa seguida de ablación térmica o criogénica— para maximizar la erradicación completa y minimizar la recurrencia, reforzando los patrones de utilización de múltiples dispositivos en el mercado de esófago de Barrett.

La combinación terapéutica da forma a los ciclos de adquisición: los hospitales invierten tanto en consolas de RFA como de crioterapia para cubrir la patología heterogénea, mientras que los centros ambulatorios seleccionan plataformas que equilibran el costo de capital con la amplitud del procedimiento. La acreditación de formación de las sociedades especializadas fomenta la competencia entre modalidades, y los fabricantes agrupan los dispositivos con paneles de rendimiento que rastrean las tasas de erradicación, facilitando las obligaciones de reporte de calidad. Estas dinámicas crean un campo competitivo estratificado donde los desechables diferenciados, los contratos de servicio y las consolas habilitadas por algoritmos compiten por participación dentro del mercado de esófago de Barrett.

Por Modalidad de Diagnóstico: La Innovación en Imagen Redefine los Estándares de Oro

La endoscopia se mantuvo como el ancla diagnóstica con el 61,36% de las ventas de 2024, aunque los sistemas mejorados con imagen están previstos para superar el crecimiento del endoscopio base a una CAGR del 8,35%. La imagen de banda estrecha y la cromoendoscopia aumentan la detección de displasia sin añadir costos de colorante, y la serie EZ1500 de Olympus emplea óptica de profundidad de campo extendida que mejora la visualización de lesiones a distancias variables. La biopsia sigue siendo esencial para la confirmación histológica, pero el muestreo transepitelial de área amplia (WATS3D) eleva el rendimiento incremental de detección de displasia en un 140% sobre las biopsias del protocolo de Seattle, ampliando los ingresos de laboratorio. Los dispositivos no endoscópicos como EsoCheck obtienen la preferencia del 95% de los pacientes, sirviendo como herramientas de triaje que canalizan a los candidatos de alto riesgo hacia la endoscopia confirmatoria. Los marcos regulatorios se adaptan: la FDA de EE. UU. acelera las vías 510(k) para el software de IA complementario, mientras que los comités de la ISO elaboran nuevas métricas de control de calidad para la patología digital. En conjunto, estos hitos sostienen trayectorias de crecimiento de dos dígitos en el segmento diagnóstico del mercado de esófago de Barrett.

Los participantes del mercado ahora otorgan licencias cruzadas de bibliotecas de IA, combinan análisis en la nube con hardware y lanzan modelos de suscripción que monetizan las actualizaciones de software. Los pagadores observan el aumento de la sensibilidad diagnóstica y, a su vez, autorizan códigos de facturación para procedimientos asistidos por computadora, reforzando los incrementos de ingresos. En las economías emergentes, la endoscopia de cápsula portátil con triaje de aprendizaje automático promete democratizar la detección temprana en clínicas de atención primaria, subrayando un futuro en el que la innovación en imagen impulsa la expansión geográfica del mercado de esófago de Barrett.

Por Estadio de la Enfermedad: La Displasia de Alto Grado Intensifica la Urgencia de Intervención

El Barrett no displásico representó el 49,25% de los ingresos de 2024, subrayando la carga de vigilancia que las unidades de endoscopia asumen cada tres a cinco años. Sin embargo, la displasia de alto grado ofrecerá la CAGR más rápida del 7,32% a medida que la mejora de la imagen impulsa una identificación más temprana y las actualizaciones de las directrices favorecen la erradicación activa sobre la espera vigilante. El riesgo anual de transformación maligna salta del 0,12% en el no displásico a un territorio de varios puntos porcentuales en los subtipos displásicos, impulsando la conversión terapéutica. La displasia de bajo grado ahora avanza rápidamente hacia la RFA una vez obtenida la confirmación de expertos, reflejando la creciente evidencia de que la ablación temprana reduce a la mitad la progresión del cáncer. El adenocarcinoma esofágico temprano se beneficia de la disección submucosa, especialmente en los centros de Asia Oriental que reportan un 61% de resecciones curativas con bajas tasas de perforación. Los regímenes adyuvantes de aspirina se someten a evaluación en ensayos para la prevención de la recurrencia post-ablación. Esta escalada de atención específica por estadio aumenta la frecuencia de procedimientos por paciente, elevando las tasas de utilización de dispositivos y los ingresos recurrentes en todo el mercado de esófago de Barrett.

Las implicaciones comerciales incluyen una demanda creciente de tapas de ligadura multibanda, generadores electroquirúrgicos con modulación de energía fina y kits de asa desechables adaptados a la morfología de la lesión. Surgen vínculos farmacéuticos a medida que los medicamentos de supresión ácida y antiinflamatorios se convierten en complementos estándar, creando oportunidades de co-comercialización entre las empresas de dispositivos y los fabricantes de medicamentos. A medida que los avisos de los registros de salud electrónicos señalan el grado de displasia, los canales de derivación a los endoscopistas intervencionistas se acortan, elevando los volúmenes de casos trimestrales y fortaleciendo la combinación de ingresos impulsada por estadio en el mercado de esófago de Barrett.

Por Tipo de Tecnología: Los Diagnósticos Desafían la Supremacía Ablativa

Los sistemas ablativos contribuyeron con el 63,24% de la facturación de 2024, pero los diagnósticos están en camino de alcanzar una CAGR del 8,42% impulsada por el impulso de la IA. El CAD EYE de Fujifilm, el EVIS X1 de Olympus y el GI Genius de Medtronic amplían la precisión de detección e impulsan la demanda de consumibles para catéteres de imagen mejorada. Los dispositivos de resección mantienen un crecimiento de un solo dígito medio a medida que los programas de formación se propagan, y los kits Duette permiten la mucosectomía circunferencial para segmentos de más de 10 cm con precisión guiada por video. Los implantes antirreflujo, como la aumentación del esfínter magnético, añaden una dimensión funcional, logrando un 72% de regresión en el Barrett de segmento corto después de un año. Los avances diagnósticos incluyen además ensayos epigenéticos como Esopredict, ahora bajo Castle Biosciences, que pronostica el riesgo de progresión y da forma a los intervalos de seguimiento individualizados. Los organoides derivados de pacientes, aunque aún en fase precomercial, presagian la selección de fármacos ex vivo que podría redirigir la selección de terapias. En conjunto, estas innovaciones reducen el dominio histórico de la ablación y diversifican las fuentes de ingresos dentro del mercado de esófago de Barrett.

Los fabricantes agrupan cada vez más el hardware de capital con paneles en la nube y kits desechables, asegurando ingresos recurrentes mientras elevan los costos de cambio. La financiación de capital riesgo fluye hacia los módulos de imagen definidos por software, mientras que los actores establecidos se cubren con fusiones y adquisiciones específicas para adquirir propiedad intelectual algorítmica. La amplitud tecnológica se convierte así en un determinante clave de las clasificaciones de proveedores, intensificando la guerra de diferenciación en todo el mercado de esófago de Barrett.

Por Usuario Final: El Auge Ambulatorio Redefine la Economía del Lugar de Servicio

Los hospitales mantuvieron el 57,81% de los ingresos de 2024 gracias al respaldo de cuidados críticos y los comités de revisión de casos multidisciplinarios. Sin embargo, los centros quirúrgicos ambulatorios aumentarán a una CAGR del 7,03% a medida que los tiempos de procedimiento se reduzcan a 25-35 minutos y el alta el mismo día se convierta en rutina. Los centros quirúrgicos ambulatorios atraen a los pagadores por sus menores tarifas de instalación y a los pacientes por la programación simplificada, lo que lleva a los operadores de redes a añadir salas de endoscopia equipadas tanto para RFA como para crioterapia. Las clínicas especializadas vinculadas a hospitales académicos combinan investigación, ensayos de imagen avanzada y programas de educación continua que atraen derivaciones regionales. Las medidas de contención de costos favorecen los entornos ambulatorios de alto rendimiento, lo que lleva a las empresas de dispositivos a adaptar los paquetes de formación y servicio para el personal de los centros quirúrgicos ambulatorios que gestiona los riesgos de sangrado postprocedimiento y estenosis. La supervisión regulatoria a través de CLIA y CAP garantiza la paridad de calidad; los ensayos moleculares como EsoGuard se someten a pruebas de competencia, integrando los flujos de trabajo de laboratorio en las prácticas comunitarias. Los cambios en la combinación del lugar de servicio reasignan los gastos de capital y reordenan los ciclos de adquisición, mejorando la visibilidad ambulatoria dentro del mercado de esófago de Barrett.

Los contratos de atención basada en valor reembolsan cada vez más por episodio en lugar de por entorno, lo que lleva a los hospitales a desarrollar centros quirúrgicos ambulatorios en empresas conjuntas para retener los ingresos procedimentales. Los fabricantes de dispositivos responden con consolas compactas y torres modulares que se adaptan a instalaciones con espacio limitado, al tiempo que ofrecen conectividad en la nube para la resolución remota de problemas. Estas dinámicas consolidan los canales ambulatorios como motores de crecimiento en el mercado de esófago de Barrett.

Análisis Geográfico

América del Norte mantuvo el 39,66% de los ingresos globales de 2024, anclada por la expansión de Medicare para la RFA y la documentación obligatoria de Barrett bajo MIPS #249. La región se beneficia de la adopción temprana de IA; la Clínica Mayo y las principales redes de prestación integrada estandarizan la imagen asistida por computadora que eleva los puntos de referencia de detección al tiempo que apoya el cumplimiento de las métricas de calidad. La extensión del etiquetado LINX de Johnson & Johnson incorpora los implantes antirreflujo en las vías de atención del Barrett, permitiendo que el 71% de los pacientes tratados interrumpan la medicación diaria para el reflujo, una estadística que sustenta un sólido crecimiento procedural. Las subvenciones de los Institutos Nacionales de Salud, incluida una adjudicación de USD 8 millones a University Hospitals, revitalizan la investigación traslacional en detección no endoscópica, ampliando la cohorte abordable en entornos comunitarios. Sin embargo, persiste la escasez de endoscopistas avanzados en zonas rurales, lo que mantiene el interés en las tecnologías de esponja en cápsula que los equipos de atención primaria pueden administrar.

Se pronostica que Asia-Pacífico registre la CAGR más rápida del 7,64% a medida que la prevalencia de ERGE se acerca a los niveles occidentales y los sistemas de salud invierten en plataformas de magnificación óptica. Los centros japoneses reportan tasas de Barrett de segmento corto que se aproximan al 2%, mientras que los estudios vietnamitas citan una prevalencia del 2,4% con la hernia hiatal presentando una razón de probabilidades de 7,53. Irán muestra picos regionales del 10,7% en la provincia de Yazd, lo que sugiere modificadores genéticos o dietéticos que podrían guiar futuras estrategias preventivas. El Consorcio de Barrett de Asia-Pacífico promueve la imagen de banda estrecha, aunque los estándares de formación heterogéneos dificultan una adopción uniforme. Los organismos reguladores priorizan las presentaciones de datos locales; por lo tanto, las multinacionales a menudo se asocian con centros académicos nacionales para asegurar los registros de productos, alimentando ciclos de innovación localizados. Los hospitales en las ciudades chinas de primer nivel y la India metropolitana adoptan endoscopios listos para IA, mientras que las instalaciones de provincias exteriores se apoyan en la detección por cápsula de bajo costo, ampliando conjuntamente la base de ingresos regional del mercado de esófago de Barrett.

Europa mantiene una expansión de un solo dígito medio, moldeada por los plazos del Reglamento de Dispositivos Médicos (RDM) que se extienden hasta 2028 y requieren evidencia clínica integral para la recertificación de productos. La integración de Odin Vision por parte de Olympus mejora la disponibilidad de análisis en la nube en las salas de endoscopia de la UE, mientras que el modelo EndoGel de Fujifilm ayuda a la competencia en técnicas de disección submucosa. La prescripción de nuevos bloqueadores ácidos competitivos de potasio como el vonoprazán amplía el control farmacológico del reflujo, complementando las intervenciones procedimentales y reforzando la demanda de seguimiento diagnóstico. El reembolso regional varía: los aseguradores estatutarios de Alemania cubren ampliamente la RFA y las resecciones endoscópicas, mientras que los sistemas del sur de Europa avanzan más lentamente, causando una penetración desigual. No obstante, los planes de estudio de formación armonizados y las redes clínicas transfronterizas sostienen la transferencia de conocimientos, fomentando un crecimiento gradual pero resiliente en el mercado de esófago de Barrett.

Panorama Competitivo

El mercado de esófago de Barrett soporta una concentración moderada: los principales proveedores globales Medtronic, Boston Scientific y Olympus aprovechan colectivamente carteras de productos diversificadas que incorporan RFA, crioterapia e imagen habilitada por IA. La franquicia Barrx de Medtronic sigue siendo el pilar procedural para la erradicación de la displasia, fortalecida por una década de datos de seguridad y una amplia familiaridad entre los médicos. Olympus intensificó su estrategia digital mediante una adquisición de USD 66 millones de Odin Vision, asegurando algoritmos propietarios de visión artificial que mejoran el reconocimiento de lesiones en tiempo real y la eficiencia del mantenimiento de registros. Boston Scientific reportó USD 4.663 millones en ingresos del primer trimestre de 2025, apuntando a sólidas ventas en el segmento de endoscopia y subrayando la durabilidad comercial de sus kits de hemostasia y recuperación.

Las empresas de tecnología adyacente persiguen adquisiciones estratégicas complementarias: Castle Biosciences absorbió a Previse para adquirir la prueba molecular Esopredict que predice la progresión a displasia de alto grado, dando a la empresa un punto de apoyo en los flujos de ingresos centrados en la vigilancia. Merit Medical invirtió USD 105 millones para adquirir Endogastric Solutions, consolidando la competitividad en los implantes antirreflujo que complementan las terapias de ablación. Los disruptores emergentes como Cyted reciben la autorización 510(k) para dispositivos de recolección de esponja en cápsula, reduciendo las barreras de detección en contextos de atención primaria. La plataforma de fluorescencia respaldada por los Institutos Nacionales de Salud de Lumicell apunta al mapeo temprano de lesiones, lo que indica que la sofisticación de la imagen sigue siendo un campo de batalla central.

La diferenciación estratégica depende de la integración de IA, la experiencia del usuario y la documentación de resultados. Los proveedores agrupan paneles en la nube, análisis predictivos y módulos de facturación simplificados para asegurar contratos a largo plazo. Los ecosistemas de formación —que abarcan simuladores de realidad virtual, tutoría in situ y certificados de desempeño— consolidan aún más la lealtad del cliente. Como resultado, los líderes del mercado fortalecen sus posiciones incluso cuando los nuevos participantes ágiles explotan segmentos de nicho, manteniendo un entorno competitivo dinámico pero equilibrado dentro del mercado de esófago de Barrett.

Líderes de la Industria del Esófago de Barrett

Medtronic plc

Boston Scientific Corp.

Cook Medical LLC

Olympus Corp.

STERIS plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: ProPhase Labs recibió la Patente de EE. UU. N.º 12379378-B2 por los métodos de biomarcadores BE-Smart que lograron más del 95% de éxito técnico en especímenes de citología y biopsia con fórceps.

- Mayo de 2025: Olympus obtuvo la autorización de la FDA para los endoscopios EZ1500 con tecnología de profundidad de campo extendida para mejorar la visualización de lesiones durante la vigilancia del Barrett.

- Mayo de 2025: Castle Biosciences finalizó la adquisición de Previse, incorporando la prueba Esopredict que estratifica el riesgo de progresión en pacientes con Barrett.

Alcance del Informe Global del Mercado de Esófago de Barrett

| Ablación por Radiofrecuencia (RFA) |

| Crioterapia |

| Resección Mucosa Endoscópica (RME) |

| Terapia Fotodinámica (TFD) |

| Cirugía de Funduplicatura |

| Otros |

| Endoscopia |

| Biopsia |

| Imagen (Imagen de Banda Estrecha, Cromoendoscopia) |

| Otros |

| Esófago de Barrett No Displásico (EBND) |

| Displasia de Bajo Grado (DBG) |

| Displasia de Alto Grado (DAG) |

| Adenocarcinoma Esofágico Temprano (AET) |

| Tecnologías Ablativas |

| Tecnologías de Resección |

| Tecnologías Antirreflujo |

| Imagen Diagnóstica y Pruebas Moleculares |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Ablación por Radiofrecuencia (RFA) | |

| Crioterapia | ||

| Resección Mucosa Endoscópica (RME) | ||

| Terapia Fotodinámica (TFD) | ||

| Cirugía de Funduplicatura | ||

| Otros | ||

| Por Modalidad de Diagnóstico | Endoscopia | |

| Biopsia | ||

| Imagen (Imagen de Banda Estrecha, Cromoendoscopia) | ||

| Otros | ||

| Por Estadio de la Enfermedad | Esófago de Barrett No Displásico (EBND) | |

| Displasia de Bajo Grado (DBG) | ||

| Displasia de Alto Grado (DAG) | ||

| Adenocarcinoma Esofágico Temprano (AET) | ||

| Por Tipo de Tecnología | Tecnologías Ablativas | |

| Tecnologías de Resección | ||

| Tecnologías Antirreflujo | ||

| Imagen Diagnóstica y Pruebas Moleculares | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de esófago de Barrett en 2025?

El tamaño del mercado de esófago de Barrett se sitúa en USD 5,34 mil millones en 2025 con una perspectiva de CAGR del 5,05% hasta 2030.

¿Qué tratamiento crece más rápido?

La crioterapia lidera el crecimiento, proyectada a una CAGR del 9,26% debido a su superior tolerancia y eficacia en casos refractarios a la RFA.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Se pronostica que Asia-Pacífico registre la CAGR más rápida del 7,64%, impulsada por el aumento de la prevalencia de ERGE y la expansión de la infraestructura de endoscopia.

¿Cómo está transformando la IA el diagnóstico del Barrett?

Los módulos de IA como CAD EYE elevan la sensibilidad de detección de displasia por encima del 90% y acortan el tiempo de medición de lesiones, mejorando la calidad del procedimiento.

¿Qué impulsa la migración ambulatoria de los procedimientos de Barrett?

Los tiempos de procedimiento más cortos, los menores costos de instalación y los protocolos de alta el mismo día están trasladando la ablación y la vigilancia hacia los centros quirúrgicos ambulatorios.

¿Qué empresas lideran el panorama competitivo?

Medtronic, Boston Scientific y Olympus dominan con carteras integrales que abarcan ablación, imagen e IA, mientras que los nuevos participantes se centran en los diagnósticos no endoscópicos.

Última actualización de la página el: