Tamaño y Participación del Mercado de Balones Liberadores de Fármacos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

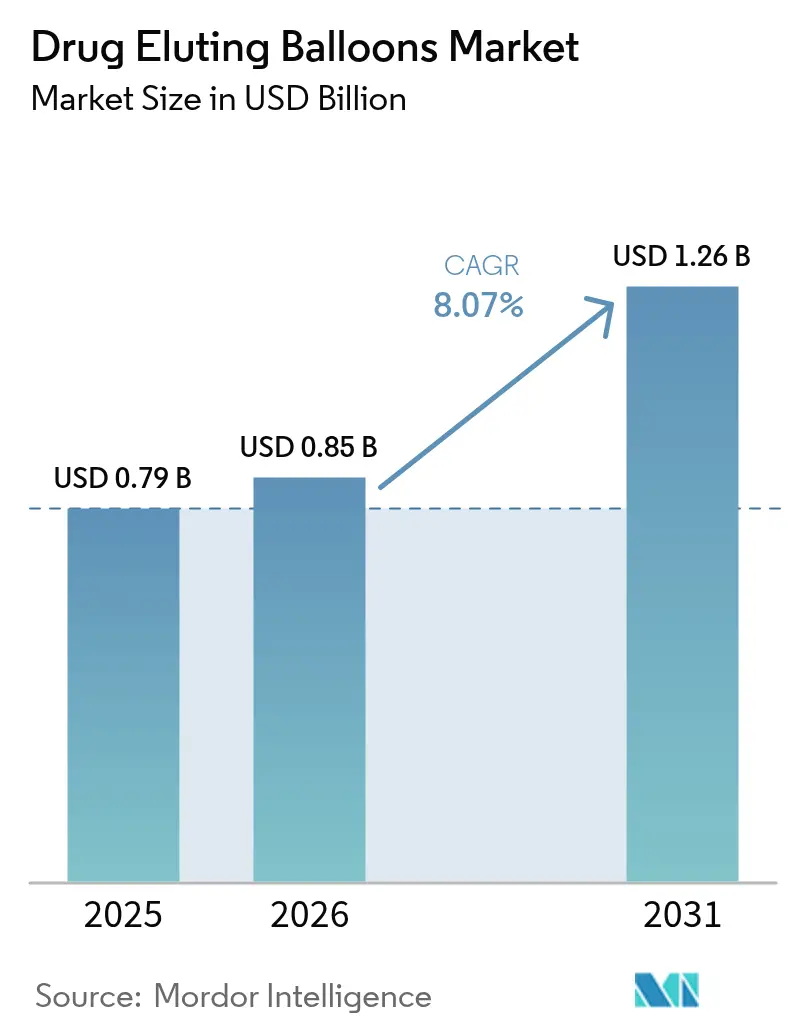

| Tamaño del Mercado (2026) | 0.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

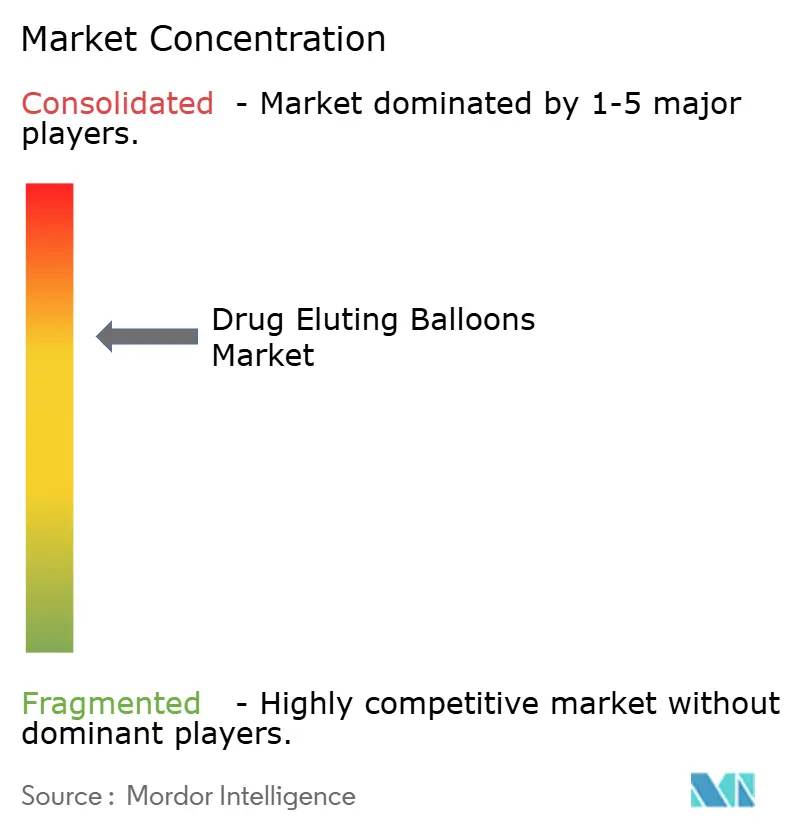

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Balones Liberadores de Fármacos por Mordor Intelligence

El tamaño del mercado de Balones Liberadores de Fármacos en 2026 se estima en USD 853,75 millones, creciendo desde el valor de 2025 de USD 0,79 mil millones, con proyecciones para 2031 que muestran USD 1,26 mil millones, creciendo a una CAGR del 8,07% durante 2026-2031. Las autorizaciones regulatorias aceleradas, la mayor claridad en los reembolsos y el aumento de los volúmenes de procedimientos cardiovasculares continúan desplazando la preferencia de los médicos desde los complementos de nicho para la reestenosis intrastent hacia herramientas de revascularización de uso generalizado. Las formulaciones de paclitaxel siguen dominando los volúmenes, aunque las plataformas de sirolimus ganan impulso a medida que se acumulan datos de seguridad a largo plazo. Los centros de cirugía ambulatoria (ASC) emergen como entornos de atención atractivos porque los balones liberadores de fármacos (DEBs) permiten el alta el mismo día sin implantes permanentes, alineándose con los mandatos de compras basadas en valor. La creciente evidencia clínica de la tecnología en territorios coronarios, femoropoplíteos y por debajo de la rodilla (BTK) posiciona al mercado de balones liberadores de fármacos para un sólido crecimiento de ingresos de dos dígitos a lo largo de la década.

Conclusiones Clave del Informe

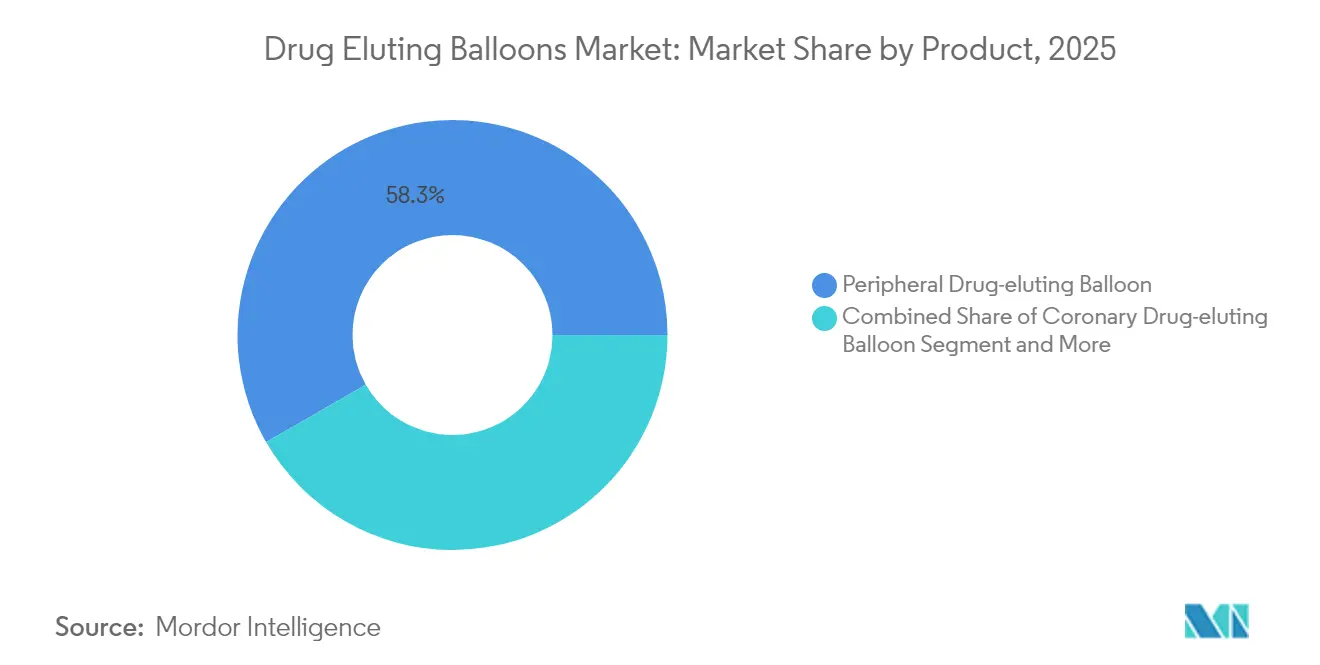

- Por producto, los balones periféricos representaron el 58,30% de la participación del mercado de balones liberadores de fármacos en 2025, mientras que se proyecta que los balones coronarios registren la expansión más rápida con una CAGR del 9,65% hasta 2031.

- Por tipo de fármaco, los balones a base de paclitaxel controlaron el 78,45% de los ingresos de 2025, mientras que se espera que las formulaciones de sirolimus avancen a una CAGR del 9,32% hasta 2031.

- Por tecnología de recubrimiento, FreePac reclamó una participación del 39,70% en 2025, aunque se prevé que TransPac crezca a una CAGR del 9,45% durante el período de perspectiva.

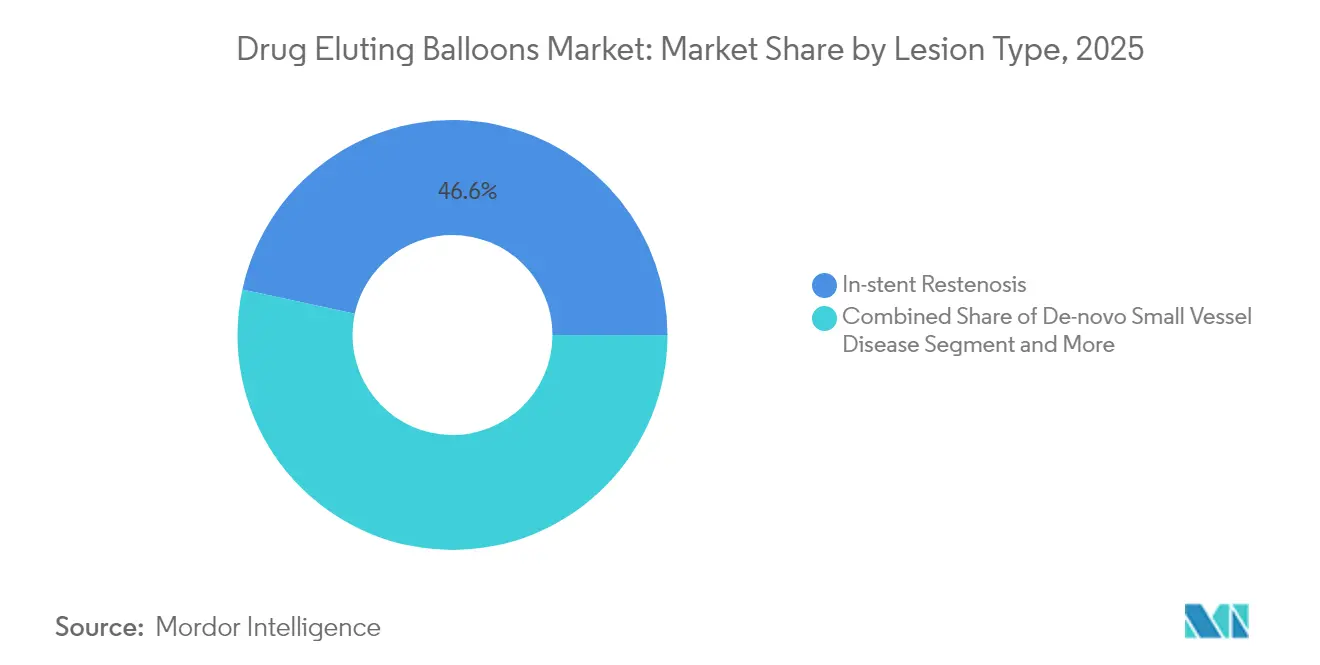

- Por tipo de lesión, la reestenosis intrastent representó el 46,60% de los casos de 2025, mientras que las lesiones BTK deberían registrar la CAGR más sólida del 8,64% hasta 2031.

- Por usuario final, los hospitales captaron el 48,75% de los procedimientos de 2025, mientras que los ASC están preparados para expandirse a una CAGR del 9,85% hasta 2031.

- Por geografía, América del Norte contribuyó con el 42,10% de los ingresos en 2025, mientras que se prevé que Asia-Pacífico entregue la CAGR más alta del 10,05% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Balones Liberadores de Fármacos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Arteriales Periféricas y Coronarias | +1.8% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de la Población Geriátrica y Riesgo Cardiovascular | +1.5% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Adopción Creciente de Plataformas de Balones Recubiertos de Sirolimus | +1.2% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Datos Clínicos Emergentes que Respaldan el Uso en ICP de Vasos Pequeños De Novo | +1.0% | América del Norte y UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Tramitación Regulatoria Acelerada de Dispositivos DCB Periféricos Innovadores | +0.8% | Jurisdicciones regulatorias de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Tendencia hacia Procedimientos Endovasculares Ambulatorios que Reducen los Costos Hospitalarios | +0.9% | América del Norte y UE, adopción temprana en Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Arteriales Periféricas y Coronarias

La cardiopatía isquémica sigue siendo la principal fuente de discapacidad estandarizada por edad en todo el mundo, y los volúmenes absolutos de casos continúan aumentando porque el crecimiento poblacional compensa las mejoras en la mortalidad. A medida que la enfermedad multivaso afecta a pacientes mayores con más comorbilidades, los clínicos requieren modalidades de revascularización que minimicen el traumatismo vascular y acorten la farmacoterapia. La adopción en el mercado de balones liberadores de fármacos se beneficia porque los DEBs administran fármacos antiproliferativos sin dejar andamiajes metálicos, reduciendo el riesgo de reintervención en segmentos tortuosos o muy calcificados. La enfermedad BTK, históricamente desatendida, experimenta ganancias particulares a medida que los DEBs demuestran ventajas en el salvamento de extremidades frente a la angioplastia simple.[1]Fuente: Amane Kozuki, "SELUTION SFA Japan Trial," Journal of the American College of Cardiology, jacc.org

Aumento de la Población Geriátrica y Riesgo Cardiovascular

Los pacientes de ≥65 años representan ahora la cohorte de más rápido crecimiento sometida a intervenciones percutáneas, aunque presentan mayor riesgo de sangrado e intolerancia a los regímenes prolongados de doble antiagregación plaquetaria. Los DEBs permiten la administración local del fármaco sin implantes permanentes, lo que posibilita ciclos de antiagregación más cortos que se alinean con las prioridades de seguridad geriátrica. El consenso japonés de 2023 que respalda los DEBs coronarios ilustra la rapidez con que las regiones con envejecimiento acelerado legitiman los enfoques sin stent.[2]Fuente: Asociación Japonesa de Intervención Cardiovascular y Terapéutica, "Documento de Consenso de Expertos Clínicos sobre el Balón Recubierto de Fármaco," pmc.nih.gov Dado que los pacientes mayores suelen presentar anatomías calcificadas y tortuosas, la capacidad de cruce de bajo perfil del dispositivo impulsa aún más la utilización en el mercado de balones liberadores de fármacos en este grupo demográfico.

Adopción Creciente de Plataformas de Balones Recubiertos de Sirolimus

El sirolimus ofrece una ventana terapéutica más amplia y un mecanismo antiproliferativo distinto en comparación con el paclitaxel. Ensayos como el SELUTION SFA Japan reportaron una permeabilidad primaria del 87,9% a los 12 meses en la enfermedad femoropoplítea, fortaleciendo la confianza clínica. Las tecnologías propietarias de MicroReservoir y de capa de fármaco cristalino mantienen la exposición luminal al fármaco mientras mejoran la resistencia al lavado, ofreciendo a los médicos una alternativa cuando persiste la cautela con el paclitaxel. La adquisición de MedAlliance por parte de Cordis por USD 1,1 mil millones subraya el potencial comercial que impulsa el impulso del mercado de balones liberadores de fármacos hacia las plataformas de sirolimus.

Datos Clínicos Emergentes que Respaldan el Uso en ICP de Vasos Pequeños De Novo

La evidencia aleatorizada muestra que los DEBs logran una menor tasa de fracaso de la lesión diana en comparación con los balones no recubiertos y una ganancia luminal tardía comparable a la de los stents en vasos de menos de 3 mm. La ampliación luminal tardía observada en el 79,1% de los casos de novo apunta a un remodelado vascular positivo, impulsando los debates sobre directrices en torno a estrategias de ICP sin stent. El segundo informe del Grupo de Consenso de Asia-Pacífico sobre balones recubiertos de fármaco enfatiza su papel como alternativas sin stent que reducen los riesgos de trombosis y las complicaciones de reestenosis asociadas con los implantes permanentes. La enfermedad de vasos pequeños representa una indicación en expansión a medida que los datos clínicos demuestran la no inferioridad frente a los stents liberadores de fármacos con posibles ventajas en subconjuntos anatómicos y de pacientes específicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de I+D y Comercialización | -1.2% | Global, con impacto particular en el acceso a mercados emergentes | Largo plazo (≥ 4 años) |

| Preocupaciones de Seguridad por la Señal de Mortalidad del Paclitaxel | -0.8% | Global, con mayor impacto en el entorno regulatorio de la UE | Mediano plazo (2-4 años) |

| Brechas de Reembolso para Indicaciones por Debajo de la Rodilla | -0.9% | América del Norte y UE, cobertura limitada en mercados emergentes | Mediano plazo (2-4 años) |

| Dependencia de la Cadena de Suministro de Excipientes Especializados e IFAs | -0.6% | Global, riesgo concentrado en centros de fabricación de IFAs | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de I+D y Comercialización

El desarrollo de balones liberadores de fármacos requiere una inversión sustancial en ensayos clínicos, presentaciones regulatorias e infraestructura de fabricación que crea barreras de entrada al mercado y limita la intensidad competitiva. Además, requiere trabajos de toxicología e instalaciones de recubrimiento específicas que pueden elevar los presupuestos de desarrollo por encima de USD 100 millones, limitando la entrada de nuevos competidores. Los mandatos de efectividad comparativa frente a los stents convencionales añaden costos adicionales, elevando los umbrales de equilibrio y ralentizando la diversificación de la cartera. Las empresas más pequeñas a menudo licencian o venden activos a las grandes, concentrando la propiedad intelectual y moderando la competencia de precios dentro del mercado de balones liberadores de fármacos. En el extremo posterior, los precios premium dificultan la penetración en sistemas sensibles al costo a pesar de la necesidad clínica.

Preocupaciones de Seguridad por la Señal de Mortalidad del Paclitaxel

Aunque la FDA concluyó en diciembre de 2023 que la evidencia acumulada no confirma un exceso de mortalidad, los reguladores europeos continúan con una vigilancia reforzada y algunos clínicos siguen siendo cautelosos.[3]Fuente: Administración de Alimentos y Medicamentos, "Actualización: Es Poco Probable que los Dispositivos Recubiertos de Paclitaxel Aumenten el Riesgo de Mortalidad," fda.gov Esta percepción heredada ralentiza la adopción en casos límite o entre los pagadores que exigen justificación adicional. La señal de seguridad impulsó una mayor adopción de alternativas basadas en sirolimus y stents liberadores de fármacos en escenarios clínicos donde los balones recubiertos de paclitaxel representaban previamente el estándar de atención. El episodio subraya cómo las señales poscomercialización pueden reformar los algoritmos terapéuticos y alterar las trayectorias de la combinación de productos dentro del mercado de balones liberadores de fármacos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Aplicaciones Periféricas Impulsan el Crecimiento del Volumen

Los balones periféricos liberadores de fármacos ostentan una participación de mercado del 58,30% en 2025, lo que refleja su utilidad clínica establecida en aplicaciones femoropoplíteas y por debajo de la rodilla, donde la colocación de stents enfrenta desafíos mecánicos derivados del movimiento vascular y la compresión externa. La demostración del ensayo SELUTION SFA Japan de una permeabilidad primaria del 87,9% a los 12 meses refuerza la eficacia de los balones periféricos recubiertos de fármaco en territorios anatómicos desafiantes. Los procedimientos periféricos mantienen una base instalada mayor porque los primeros dispositivos de paclitaxel debutaron en lesiones femoropoplíteas, creando familiaridad entre los clínicos. Sin embargo, la cartera coronaria, respaldada por evidencia ampliada de novo y en vasos pequeños, debería reducir la brecha de ingresos a medida que disminuyan los obstáculos de reembolso.

Los balones coronarios liberadores de fármacos muestran la trayectoria de crecimiento más alta con una CAGR del 9,65% hasta 2031, impulsada por la creciente evidencia clínica y las recientes aprobaciones de la FDA que legitiman su uso en la reestenosis intrastent coronaria y la enfermedad de vasos pequeños. Otros productos, incluidas las aplicaciones renales y urológicas, representan oportunidades emergentes, con la aprobación del sistema Esprit BTK de Abbott en abril de 2024 que demuestra el respaldo regulatorio para aplicaciones anatómicas especializadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Fármaco: Las Plataformas de Sirolimus Desafían el Dominio del Paclitaxel

La transición hacia formulaciones basadas en sirolimus se acelera a una CAGR del 9,32% hasta 2031, desafiando la participación de mercado del 78,45% del paclitaxel en 2025, a medida que los clínicos buscan alternativas con perfiles de seguridad mejorados y ventanas terapéuticas más amplias. La adquisición de MedAlliance por parte de Cordis por USD 1,1 mil millones incorporó la tecnología SELUTION SLR, que utiliza la administración de fármacos propietaria MicroReservoir para la liberación sostenida de sirolimus.

Las formulaciones de doble fármaco y los nuevos agentes representan enfoques experimentales que pueden abordar las limitaciones de las plataformas de agente único, aunque la evidencia clínica sigue siendo limitada. El paclitaxel mantiene su dominio gracias a los datos clínicos establecidos y la escala de fabricación, aunque las preocupaciones de seguridad derivadas de las recientes señales de mortalidad continúan influyendo en las preferencias de los médicos a pesar de la orientación de la FDA que descarta el riesgo de exceso de mortalidad.

Por Tecnología de Recubrimiento: La Innovación Impulsa la Diferenciación Competitiva

FreePac capturó el 39,70% de los ingresos en 2025 gracias a la adopción como pionero, pero la CAGR del 9,45% de TransPac refleja la demanda de los operadores de capas de fármaco más delgadas y uniformes que limiten la pérdida de partículas. El balón recubierto de fármaco AGENT de Boston Scientific utiliza la tecnología de recubrimiento propietaria TransPax para una administración optimizada del fármaco, logrando la dosis de fármaco más baja y el mejor rendimiento de transferencia aguda entre los balones liberadores de fármacos. EnduraCoat y otras tecnologías compiten a través de enfoques diferenciados para la retención del fármaco, los perfiles de liberación y la durabilidad del recubrimiento que abordan desafíos clínicos específicos. FreePac mantiene el liderazgo del mercado gracias a la escala de fabricación establecida y la familiaridad clínica, aunque enfrenta presión de plataformas innovadoras que ofrecen un rendimiento superior.

Las plataformas MicroReservoir persiguen objetivos similares a través de microdepósitos de polímero y aglutinantes hidrófilos. Los sólidos patrimonios de propiedad intelectual en torno a la ciencia del recubrimiento crean fosos defensibles y configuran la dinámica competitiva en el mercado de balones liberadores de fármacos. La evolución hacia plataformas de recubrimiento más sofisticadas refleja la maduración de la tecnología de balones recubiertos de fármaco y las crecientes demandas clínicas de resultados predecibles y reproducibles en diversos escenarios de procedimiento.

Por Tipo de Lesión: Las Aplicaciones por Debajo de la Rodilla Muestran el Mayor Crecimiento

Las lesiones por debajo de la rodilla están destinadas a ser la aplicación de más rápido crecimiento, con una proyección de expansión a una CAGR del 8,64% hasta 2031. Este crecimiento apunta a la isquemia crónica que amenaza las extremidades, una condición donde las terapias tradicionales a menudo se quedan cortas, mostrando durabilidad limitada y requiriendo altas tasas de reintervención. La reestenosis intrastent ostenta una participación de mercado dominante del 46,60% en 2025. Esto subraya la preferencia establecida por los balones recubiertos de fármaco en el tratamiento de fallos de stent, especialmente en escenarios donde la repetición del stenting complica las cosas al crear construcciones multicapa. A medida que la evidencia clínica destaca la no inferioridad frente a los stents liberadores de fármacos, la enfermedad de vasos pequeños de novo está ganando terreno, especialmente con su potencial ventaja en ciertas situaciones anatómicas. Las lesiones femoropoplíteas, respaldadas por sólidos datos clínicos y vías de reembolso bien establecidas, se destacan como la mayor aplicación periférica.

La declaración de posición del JACC subraya el papel crítico de la revascularización endovascular por debajo de la rodilla para evitar la pérdida de extremidades. Sin embargo, señala una paradoja: aunque las tasas de éxito del procedimiento son altas, las tasas de cicatrización exitosa de heridas quedan rezagadas. En abril de 2024, el Sistema de Andamiaje Reabsorbible Liberador de Everolimus Esprit BTK de Abbott recibió aprobación, mostrando una efectividad notable del 75%. Esto contrasta marcadamente con la efectividad del 44% de los tratamientos que prescindieron de andamiajes, destacando la promesa de las tecnologías de administración de fármacos para navegar por paisajes anatómicos desafiantes. El auge de las aplicaciones por debajo de la rodilla es un testimonio tanto de las urgentes necesidades clínicas como de los avances tecnológicos, con el objetivo de atender a poblaciones de pacientes que durante mucho tiempo han estado desatendidas con opciones terapéuticas limitadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Ambulatorios Capturan el Crecimiento

Los centros de cirugía ambulatoria (ASC) demuestran la tasa de crecimiento más alta con una CAGR del 9,85% hasta 2031, impulsada por los cambios en la prestación de atención médica hacia modelos ambulatorios rentables que respaldan los protocolos de alta el mismo día. Los hospitales mantienen una participación de mercado dominante del 48,75% en 2025 debido a los altos volúmenes de procedimientos y las derivaciones de casos complejos, pero experimentan presión en los márgenes por la competencia de los ASC y los requisitos de atención basada en valor. Las clínicas especializadas y los laboratorios de consulta presentan nuevas oportunidades de mercado a medida que los procedimientos con balones recubiertos de fármaco se trasladan a entornos de menor costo, lo que refleja tanto la simplificación de los procedimientos a través de la tecnología como las presiones económicas de la atención médica.

Un estudio de pacientes de Medicare de 2025 que comparó los resultados de la intervención coronaria percutánea (ICP) mostró tasas similares de eventos adversos a 30 días entre los ASC y los departamentos ambulatorios hospitalarios. Los ASC realizaron el 1,8% de estos procedimientos en 2023, marcando un crecimiento sustancial respecto a períodos anteriores. Los ASC logran mejores márgenes financieros a pesar de las tasas de reembolso más bajas debido a la reducción de los costos operativos. Los balones recubiertos de fármaco respaldan la adopción en los ASC al eliminar las complicaciones de los implantes permanentes y reducir las necesidades de monitoreo postprocedimiento, lo que simplifica los protocolos de alta el mismo día.

Análisis Geográfico

América del Norte generó el 42,10% de los ingresos de 2025 tras la histórica aprobación de la FDA para los DEBs coronarios y la creación del pago de transferencia del CMS, que juntos eliminaron las dos principales barreras de adopción. La presencia de fabricantes líderes, una extensa infraestructura de ensayos y redes de ASC establecidas sustentan un crecimiento futuro constante pero moderado.

Europa mantiene un profundo conocimiento clínico arraigado, aunque enfrenta una vigilancia más estricta del paclitaxel que puede moderar los volúmenes hasta que las plataformas de sirolimus escalen. Alemania e Italia siguen siendo líderes en procedimientos, mientras que los sistemas con conciencia presupuestaria en el sur de Europa evalúan la relación costo-utilidad de los DEBs frente a los stents modernos.

Se proyecta que Asia-Pacífico registre la CAGR más alta del 10,05% a medida que la demografía envejecida se intersecta con la rápida expansión de los laboratorios de cateterismo. El consenso nacional de Japón que respalda un uso coronario más amplio, las aprobaciones aceleradas de China y la creciente demanda de la clase media de India crean juntos un terreno fértil para el mercado de balones liberadores de fármacos. Los fabricantes regionales como MicroPort refuerzan el suministro doméstico y estimulan la competencia de precios que acelera la penetración. Oriente Medio y África y América del Sur juntos ofrecen bases más pequeñas pero muestran fortaleza selectiva en los estados del Consejo de Cooperación del Golfo y Brasil, respectivamente. Las mejoras de infraestructura y los centros cardiovasculares del sector privado amplían el acceso, aunque los rezagos en el reembolso y la volatilidad cambiaria moderan la trayectoria a corto plazo.

Panorama regulatorio

Los catéteres de balón liberador/recubierto de fármaco se regulan como productos combinados de dispositivo-fármaco de alto riesgo en los principales mercados, ya que la sustancia medicinal es auxiliar al modo de acción principal del dispositivo. En Estados Unidos, los catéteres de angioplastia transluminal percutánea (PTA) periférica liberadores de fármaco se clasifican como dispositivos de Clase III, y generalmente requieren la Aprobación Previa a la Comercialización (PMA) bajo la revisión de la FDA por parte de la Oficina de Dispositivos Cardiovasculares. Este marco impulsa una amplia generación de evidencia clínica y controles posteriores a la comercialización para las plataformas basadas en paclitaxel y sirolimus.

En Europa, el Reglamento (UE) 2017/745 (MDR) generalmente ubica a los dispositivos que incorporan una sustancia medicinal auxiliar en la Clase III, lo que aumenta la evaluación clínica y el escrutinio de los organismos notificados. La evaluación de conformidad para ciertos dispositivos de alto riesgo puede implicar el Procedimiento de Consulta de Evaluación Clínica (CECP), con la participación de un panel de expertos y aportes asociados a los procesos de la EMA, lo que incrementa la carga documental para la evaluación clínica, la gestión de riesgos y la evidencia de desempeño. En todas las jurisdicciones, las normas y guías reconocidas para productos combinados de dispositivo-fármaco vasculares, incluidas ISO 12417-1:2024 y enfoques de caracterización de recubrimientos como ASTM F3320-18, definen las expectativas en cuanto a la integridad del recubrimiento, la consistencia de la dosis, el control de partículas y el seguimiento de seguridad a largo plazo.

Análisis de la cadena de valor

La cadena de valor de los balones liberadores de fármaco comienza con proveedores upstream de polímeros de grado médico y tubos para los ejes y balones de los catéteres, marcadores radiopacos y componentes de hipotubo, e insumos farmacéuticos como el API de paclitaxel o sirolimus además de excipientes biocompatibles utilizados para transportar y retener el fármaco en la superficie del balón. Los fabricantes midstream realizan la formación y el ensamblaje de precisión de los balones, y luego aplican procesos de recubrimiento patentados (por ejemplo, deposición por aspersión y matrices de fármaco-polímero/excipiente) que determinan la eficiencia de transferencia del fármaco y el desempeño en cuanto a partículas. Estas etapas van seguidas de esterilización, empaquetado y pruebas de liberación de lote bajo sistemas de calidad ISO 13485 y controles de productos combinados.

En la etapa downstream, la distribución se realiza a través de equipos de venta directa y distribuidores especializados hacia laboratorios de cateterismo y salas vasculares, donde las compras suelen gestionarse mediante comités hospitalarios de análisis de valor y sistemas de licitación. La adopción está estrechamente vinculada a la formación de los médicos y a los paquetes de evidencia clínica. Los cuellos de botella se centran en materiales de recubrimiento de fuente única o limitada y en el conocimiento del proceso, junto con cambios de fabricación vinculados a la regulación que requieren validación documentada. Las recientes aprobaciones de la FDA para cambios de proceso o de planta en plataformas de balón recubierto de fármaco ya establecidas subrayan la necesidad operativa de mantener proveedores calificados, líneas de recubrimiento validadas y una capacidad resiliente de pruebas de liberación. La estrategia de OEM y de cartera también influye en el acceso a los canales, con sistemas de marca importantes comercializados por actores cardiovasculares como Boston Scientific (AGENT), Medtronic (IN.PACT/Prevail), B. Braun (SeQuent) y ofertas vinculadas a Abbott como SurVeil (fabricado por Surmodics).

Panorama Competitivo

El mercado de balones liberadores de fármacos exhibe una consolidación moderada. Medtronic, Boston Scientific y Koninklijke Philips N.V. aprovechan sus carteras cardiovasculares integradas, sólidos vínculos con distribuidores y amplios conjuntos de datos para anclar su participación. La tecnología TransPac de Boston Scientific sustenta el balón coronario AGENT, reforzando su liderazgo en la franquicia coronaria.

La adquisición de MedAlliance por parte de Cordis por USD 1,1 mil millones introduce la administración de sirolimus MicroReservoir y señala una renovada intensidad competitiva por parte de compradores estratégicos de mediano tamaño. La adquisición de los activos vasculares de BIOTRONIK por parte de Teleflex en 2025 amplía su conjunto de herramientas periféricas, destacando la expansión inorgánica continua como vía de diferenciación.

Las empresas emergentes, incluidas Concept Medical, Cardionovum e iVascular, se centran en químicas de excipientes de próxima generación y cargas de doble fármaco dirigidas a segmentos propensos a la reestenosis. La profundidad de la propiedad intelectual en torno a los polímeros de recubrimiento dicta cada vez más las negociaciones de asociación y licencia, subrayando el papel central de la I+D en la configuración de las futuras disputas por la participación en el mercado de balones liberadores de fármacos.

Líderes del Sector de Balones Liberadores de Fármacos

Boston Scientific Corporation

Becton, Dickson and Company

Terumo Corporation

Koninklijke Philips N.V.

Medtronic plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está abriendo un espacio en blanco alrededor de las plataformas de balón recubierto de sirolimus, ya que los médicos y los comités hospitalarios buscan alternativas que aborden las percepciones persistentes sobre el paclitaxel mientras mantienen un desempeño antirreestenótico duradero. El flujo de evidencia se utiliza cada vez más como diferenciador comercial, y en 2026, los resultados revisados por pares en JACC sobre la no inferioridad de los balones liberadores de fármaco de sirolimus frente a las estrategias de atención habitual para la reestenosis intra-stent coronaria se ven respaldados por actualizaciones de conferencias y ensayos (por ejemplo, presentaciones de Concept Medical vinculadas a SIRONA y SirPAD). Estos datos proporcionan insumos concretos para la actualización de protocolos, la educación médica y las discusiones con los pagadores, tanto en indicaciones coronarias como periféricas.

La agilidad de fabricación y el trabajo de mantenimiento regulatorio también crean una oportunidad práctica para que los actores establecidos a escala y los retadores bien capitalizados mejoren la continuidad del suministro y el alcance geográfico, en particular a medida que las familias de productos se expanden a través de subconjuntos de lesiones y entornos de atención. En 2026, las aprobaciones registradas por la FDA para cambios de fabricación/proceso en plataformas de balón recubierto de fármaco establecidas (incluida la aprobación de cambio de planta de Boston Scientific AGENT y la aprobación de cambio de proceso de Medtronic IN.PACT) destacan cómo las redes de producción validadas, la calificación de proveedores y la capacidad de control de cambios respaldan la disponibilidad y la competitividad en licitaciones. El cambio continuo de los procedimientos endovasculares hacia entornos ambulatorios respalda aún más las oportunidades para modelos de inventario simplificados y vías de procedimiento estandarizadas, donde los balones liberadores de fármaco se alinean con protocolos de alta el mismo día.

Desarrollos recientes del sector

- Abril de 2026: Cordis anunció el lanzamiento y la disponibilidad del balón liberador de fármaco SELUTION SLR PTA en Japón para la enfermedad arterial periférica, tras recibir la aprobación local como balón liberador de sirolimus. El lanzamiento amplía el acceso comercial de la tecnología de sirolimus en un importante mercado de Asia-Pacífico y aumenta la presión competitiva sobre las carteras heredadas de paclitaxel en intervenciones periféricas.

- Mayo de 2025: Cordis lanzó el Registro Global Coronario SELUTION con 10,000 pacientes, diseñado para recopilar resultados en el mundo real a cinco años para su plataforma de balón de sirolimus. El registro amplía la base de evidencia utilizada en la adopción por parte de los médicos y en las discusiones de reembolso, en particular a medida que los proveedores comparan enfoques sin stent frente a los stents liberadores de fármaco en indicaciones coronarias.

- Marzo de 2024: Boston Scientific recibió la autorización de la FDA de EE. UU. para el balón recubierto de fármaco AGENT destinado al tratamiento de la reestenosis intra-stent coronaria. Esta autorización estableció una vía regulada para los balones recubiertos de fármaco coronarios en Estados Unidos y elevó el estándar competitivo para los participantes posteriores al combinar las expectativas de evidencia clínica con un punto de referencia definido de reembolso y adquisición.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los ingresos generados por los balones liberadores de fármaco utilizados en procedimientos de angioplastia, donde un balón recubierto administra un fármaco antiproliferativo a la pared del vaso durante la inflación para reducir la reestenosis.

Exclusiones del alcance: excluimos los balones de PTA estándar y los balones de corte o de puntuación sin recubrimiento de fármaco, y también excluimos los stents liberadores de fármaco y otros andamios implantables.

Descripción general de la segmentación

- Por Producto

- Balón Coronario Liberador de Fármacos

- Balón Periférico Liberador de Fármacos

- Otros Productos (Renal/Urología)

- Por Tipo de Fármaco

- Balones a Base de Paclitaxel

- Balones a Base de Sirolimus

- Doble Fármaco / Nuevos Agentes

- Por Tecnología de Recubrimiento

- FreePac

- TransPac

- EnduraCoat

- Otras Tecnologías

- Por Tipo de Lesión

- Reestenosis Intrastent

- Enfermedad de Vasos Pequeños De Novo

- Lesiones Femoropoplíteas

- Lesiones por Debajo de la Rodilla

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir el punto de partida sobre los volúmenes de procedimientos, las señales de carga de enfermedad y la orientación regulatoria para intervenciones coronarias y periféricas. Nos basamos en fuentes públicas como la base de datos de dispositivos de la FDA de EE. UU. y las comunicaciones de seguridad, las estadísticas cardiovasculares de los CDC, los datos de salud de la OCDE y los indicadores del Observatorio Mundial de la Salud de la OMS para comprender las tendencias del lado de la demanda.

Para traducir estas señales en un modelo de mercado práctico, también revisamos referencias de reembolso y codificación (como las actualizaciones de CMS), publicaciones clínicas revisadas por pares sobre resultados de DEB y estadísticas de aduanas o comercio cuando estaban disponibles para las importaciones por tipo de catéter. Los informes anuales de las empresas, las presentaciones para inversores y la prensa de buena reputación ayudaron a confirmar los lanzamientos de productos y la presencia geográfica, y se utilizaron de forma selectiva datos financieros de empresas de pago y suscripciones de inteligencia de mercado para alinear los años fiscales y estandarizar las divulgaciones de ingresos por producto. Estos ejemplos no son exhaustivos, y se revisaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en hablar con clínicos de cardiología intervencionista y vascular, equipos de adquisiciones de laboratorios de cateterismo y actores de la distribución de dispositivos, de manera que los insumos del modelo reflejaran cómo se compran y utilizan realmente estos balones. También utilizamos estas conversaciones para confirmar dónde está aumentando el uso coronario frente al periférico, cómo está cambiando la adopción de sirolimus frente a paclitaxel, y qué corredores de precios son realistas por región.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 16% | APAC: 45% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 26% | EMEA: 31% |

| Actores más pequeños: 16% | Gerentes: 58% | Américas: 24% |

Dimensionamiento del mercado y previsión

Para el dimensionamiento principal, utilizamos una construcción de arriba hacia abajo en la que los conjuntos de procedimientos de angioplastia coronaria y periférica se reconstruyen por región y luego se filtran según la elegibilidad y la adopción de DEB. Los resultados se corroboraron mediante aproximaciones selectivas de abajo hacia arriba, como el precio de venta promedio (ASP) muestreado multiplicado por los volúmenes de unidades estimados para las geografías clave, seguido de verificaciones de canal con distribuidores y compradores hospitalarios.

El modelo se guía por insumos que los profesionales podrían verificar, incluidas las tendencias de procedimientos de angioplastia y revascularización, la proporción de lesiones comúnmente tratadas con DEB (como la reestenosis intra-stent y la enfermedad femoropoplítea), el uso típico de balones por caso, el movimiento del ASP por plataforma de fármaco, y el momento de aprobación y reembolso que afecta la adopción. Cuando faltaban datos públicos a nivel de país, llenamos los vacíos utilizando análogos de países cercanos ajustados por gasto en salud, densidad de laboratorios de cateterismo y el momento de adopción confirmado en entrevistas.

Las previsiones se derivaron mediante un análisis de escenarios respaldado por verificaciones de regresión multivariante, en las que el crecimiento de procedimientos, los cambios de penetración y las tendencias del ASP se variaron de manera controlada. Los supuestos se mantuvieron simples para que cada factor pudiera rastrearse hasta una serie de datos públicos o un punto de validación primaria.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales de procedimientos, verificaciones de realidad de precios y pruebas de coherencia entre regiones, y luego las cifras se revisan en múltiples pasadas de analistas antes de su aprobación final. Si aparece una variación, como un salto en el ASP que no está respaldado por actualizaciones de reembolso o cambios en la combinación de productos, volvemos a verificar los insumos subyacentes y nos reconectamos con encuestados seleccionados.

Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como acciones regulatorias importantes, un cambio de reembolso o un cambio significativo en la combinación de recubrimientos de fármaco. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada basada en los datos públicos recién disponibles y las señales de mercado confirmadas.

Tamaño del mercado de balones liberadores de fármaco de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los balones liberadores de fármaco a menudo difieren porque el conjunto de productos contabilizados y el año de medición no siempre están alineados, y eso por sí solo puede desplazar el total en un margen amplio. Las diferencias también provienen de cómo se traduce la demanda de procedimientos en unidades, cómo se promedian los precios entre el uso coronario y periférico, y qué tan rápido se supone que se expandirá la adopción.

Algunas estimaciones parecen incluir un conjunto de dispositivos más amplio, como catéteres de balón más accesorios adyacentes, y también pueden aplicar pasos de penetración agresivos a partir de muestras limitadas de países. En Mordor Intelligence, solo se contabilizan los ingresos de balones recubiertos de fármaco, y el conjunto de demanda se vincula a los volúmenes de intervención coronaria y periférica, que se verifican con la retroalimentación de los médicos y el momento de reembolso, lo que mantiene el alcance más acotado y la lógica de precios más consistente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0.85 mil millones de USD (2026) | |

| Consultora Global A | 1.17 mil millones de USD (2024) | Utiliza un año base anterior y puede combinar las categorías coronaria, periférica y "otra" sin separar claramente los ingresos de balones puramente recubiertos de fármaco de las categorías cercanas de catéteres de balón, lo que puede elevar el total. |

| Escritorio de Investigación de la Industria B | 1.53 mil millones de USD (2025) | Posiciona el alcance como catéteres de balón liberadores de fármaco y aplica un crecimiento más alto y un marco de material y uso final más amplio, lo que sugiere un conjunto de dispositivos contabilizados más amplio y supuestos de precios promedio más altos entre regiones. |

La comparación muestra que la dispersión proviene principalmente de la alineación de alcance y año, y luego de cómo progresan la penetración y el ASP en los casos de uso coronario y periférico. Al mantener específica la definición de producto contabilizado y exigir que cada insumo se conecte con los procedimientos, la adopción y las verificaciones de precios, obtenemos una cifra más fácil de replicar y actualizar a medida que surge nueva evidencia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de balones liberadores de fármacos para 2031?

Se prevé que el mercado alcance USD 1,26 mil millones en 2031, respaldado por una CAGR del 8,07% durante 2026-2031.

¿Qué tipo de fármaco para balones está creciendo más rápido?

Se espera que los balones a base de sirolimus se expandan a una CAGR del 9,32%, superando a las alternativas de paclitaxel.

¿Por qué son importantes los centros de cirugía ambulatoria para los balones liberadores de fármacos?

Los DEBs permiten el alta el mismo día sin metal implantado, alineándose con los modelos de costos de los ASC e impulsando una CAGR del 9,85% para este entorno.

¿Qué región ofrece el mayor potencial de crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 10,05%, impulsada por el envejecimiento de la población, la aceleración regulatoria y la expansión de la capacidad de los laboratorios de cateterismo.

¿Cómo impactaron las recientes aprobaciones de la FDA en las aplicaciones coronarias?

La autorización del AGENT en 2024 validó los DEBs para la reestenosis intrastent coronaria, desbloqueando el reembolso y acelerando la adopción en EE. UU.

¿Qué factores restringen la adopción de balones recubiertos de fármaco por debajo de la rodilla?

La limitada claridad en el reembolso y el alto costo de los dispositivos especializados frenan el crecimiento a pesar de la convincente necesidad clínica.

Última actualización de la página el: