Tamaño y Participación del Mercado de Cromatografía de Gases

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cromatografía de Gases por Mordor Intelligence

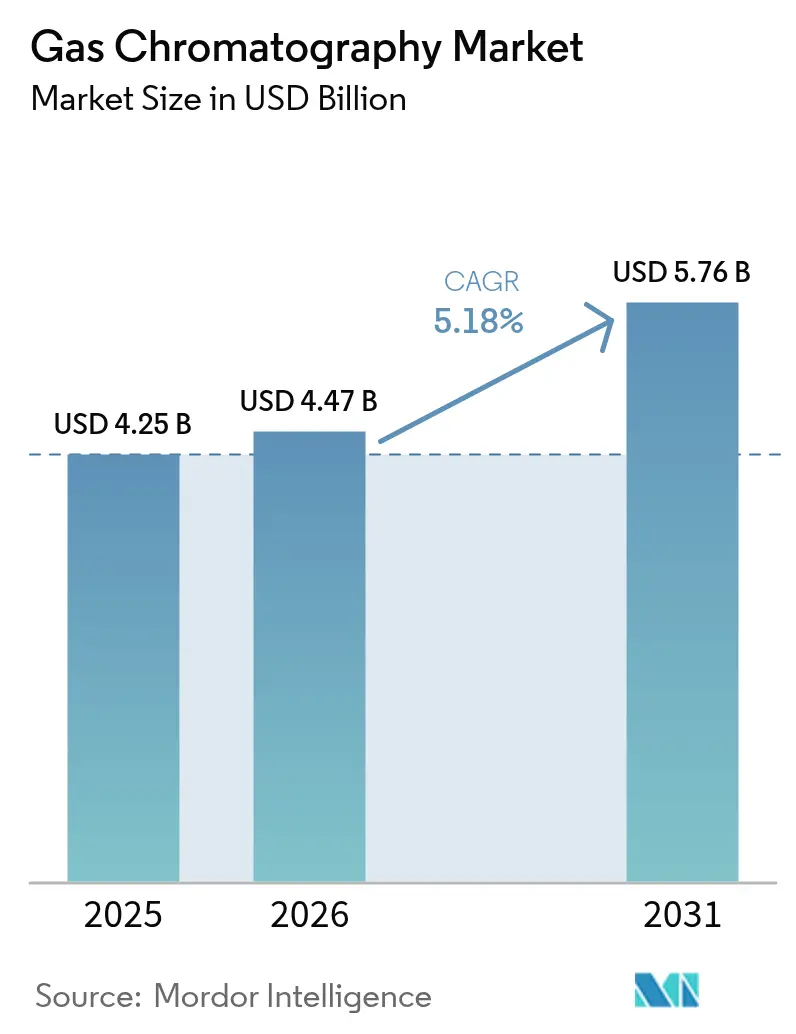

El tamaño del Mercado de Cromatografía de Gases en 2026 se estima en USD 4,47 mil millones, creciendo desde el valor de 2025 de USD 4,25 mil millones con proyecciones para 2031 que muestran USD 5,76 mil millones, creciendo a una CAGR del 5,18% durante 2026-2031.

El mayor escrutinio regulatorio en las pruebas ambientales y farmacéuticas, las rápidas actualizaciones tecnológicas como los sistemas preparados para hidrógeno, y las estrategias proactivas de cadena de suministro en torno a los gases portadores sustentan esta trayectoria constante. Los laboratorios de todo el mundo están migrando del helio al hidrógeno y al nitrógeno, reduciendo los costos operativos y disminuyendo la dependencia de los escasos suministros de gas noble. Las integraciones con la espectrometría de masas dominan ahora las agendas de gasto de capital, ya que condensan la separación y la identificación en una sola ejecución, acelerando el rendimiento y mejorando la integridad de los datos. Las unidades de CG portátiles y micro-CG están redefiniendo el análisis de campo, y las innovaciones en accesorios, en particular los generadores de gas y las columnas capilares de bajo índice de fase, señalan que las operaciones sostenibles y autónomas definirán la ventaja competitiva hasta 2030.

Conclusiones Clave del Informe

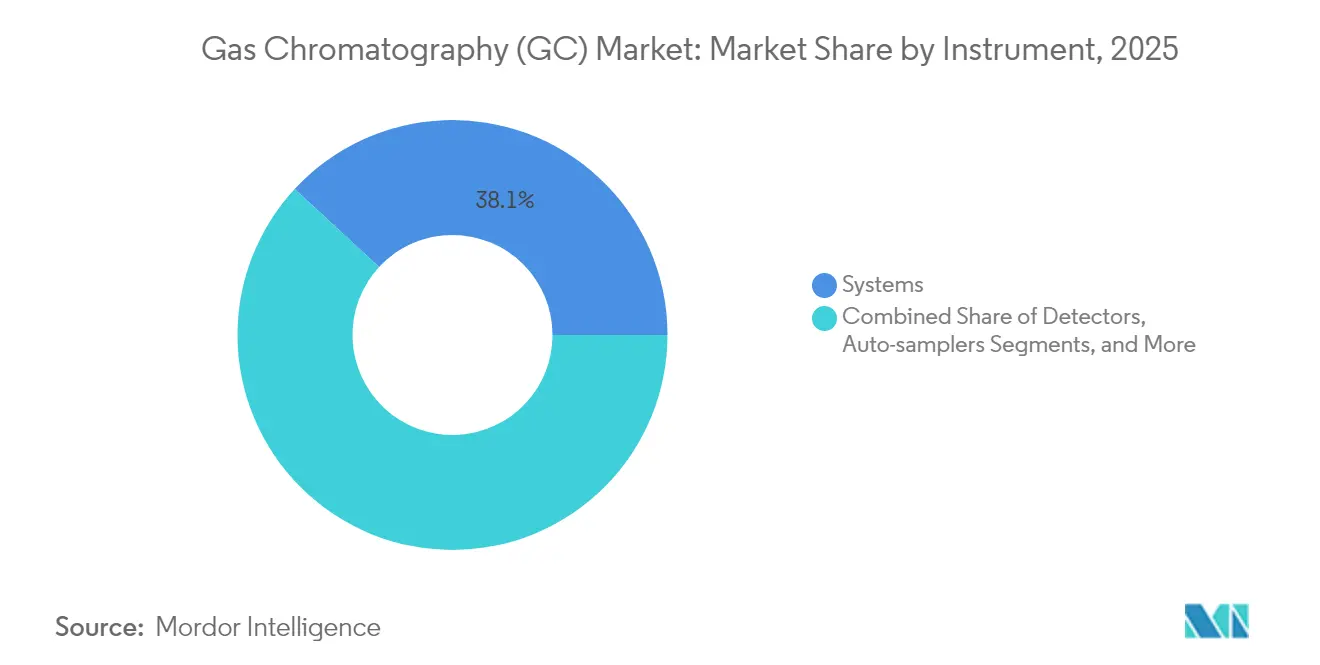

- Por tipo de instrumento, los sistemas lideraron con una participación de ingresos del 38,12% en 2025, mientras que las plataformas de CG portátiles y micro-CG se proyecta que crecerán a una CAGR del 9,25% hasta 2031.

- Por accesorios y consumibles, las columnas representaron el 45,88% de la participación del mercado de cromatografía de gases en 2025, mientras que los generadores de gas están en camino de alcanzar una CAGR del 8,28% hasta 2031.

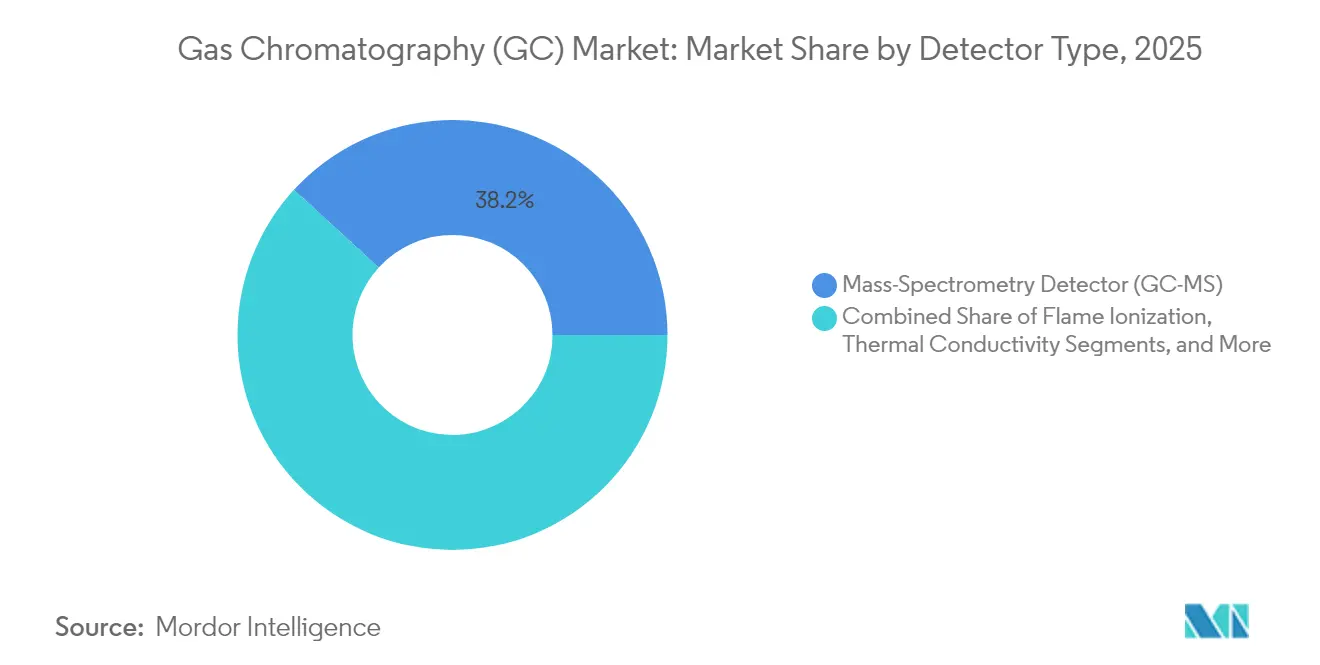

- Por detector, las unidades de ionización de llama representaron el 31,45% de la participación del tamaño del mercado de cromatografía de gases en 2025, mientras que los detectores de espectrometría de masas se expanden a una CAGR del 9,84% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron cada una el 29,60% de la participación en 2025; las agencias ambientales registran la demanda de más rápido crecimiento con una CAGR del 8,97%.

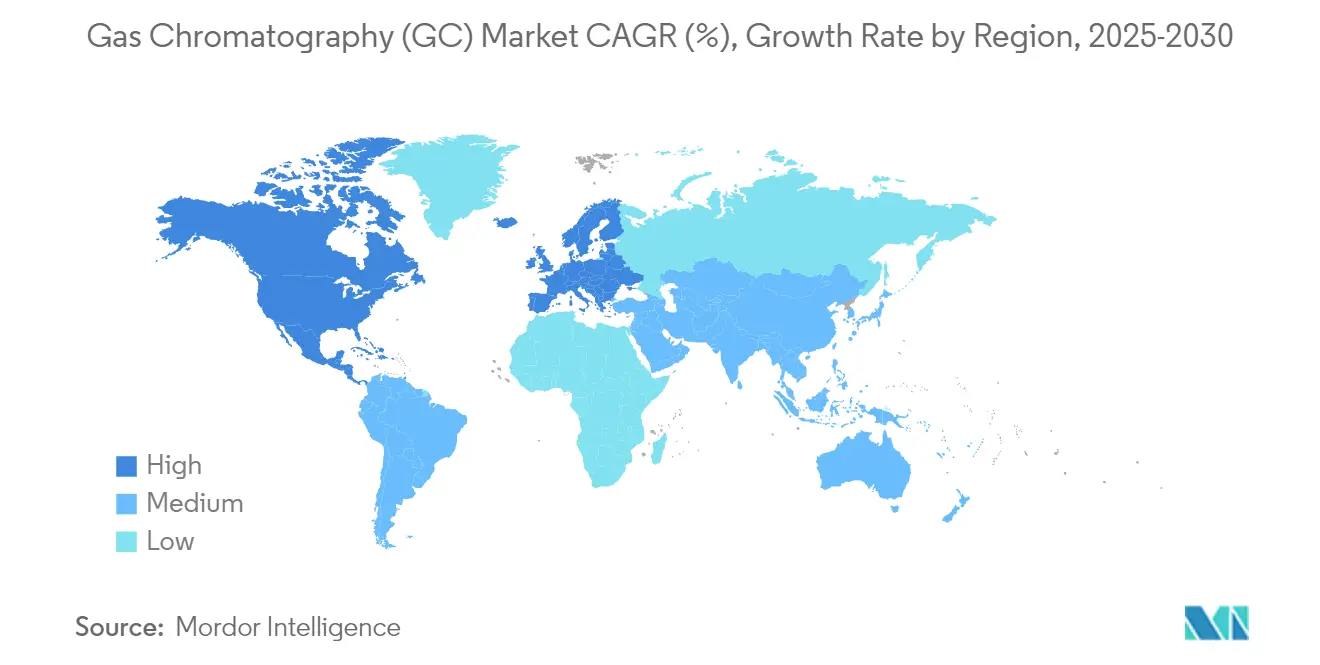

- Por geografía, América del Norte capturó el 35,98% del mercado de cromatografía de gases en 2025, mientras que Asia Pacífico avanza a una CAGR del 8,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Cromatografía de Gases*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción creciente de flujos de trabajo de CG-EM | +1.20% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2–4 años) |

| Creciente papel de la CG en los controles de calidad para la aprobación de medicamentos | +0.90% | Global, concentrado en centros farmacéuticos | Largo plazo (≥ 4 años) |

| Expansión de la analítica de gas de esquisto y petroquímica | +0.80% | América del Norte, Oriente Medio, Asia Pacífico | Mediano plazo (2–4 años) |

| Regulaciones estrictas de calidad del aire y del agua en todo el mundo | +1.10% | Global, liderado por la UE y América del Norte | Largo plazo (≥ 4 años) |

| Cambio al gas portador de hidrógeno ante la escasez global de helio | +0.70% | Global | Corto plazo (≤ 2 años) |

| Aumento en los requisitos de monitoreo de PFAS y microplásticos | +0.60% | América del Norte, Europa, Asia Pacífico en expansión | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Flujos de Trabajo de CG-EM

Vincular la cromatografía de gases con la espectrometría de masas es ahora una práctica estándar en las industrias reguladas. Los procesos farmacéuticos dependen de la CG-EM para la elaboración de perfiles de impurezas, y más del 80% de los expedientes de nuevos medicamentos hacen referencia a sistemas de datos de cromatografía integrados. Las agencias ambientales utilizan la CG-EM para detectar contaminantes a niveles traza, y desarrollos como la ionización química a presión atmosférica impulsan aún más la sensibilidad.[1]Journal of the American Society for Mass Spectrometry, "Avances en APCI-CG-EM," jasms.org Estas capacidades combinadas acortan los pasos de preparación de muestras, liberan el tiempo de los analistas y satisfacen las exigencias de integridad de datos de los reguladores, reforzando el impulso del mercado de cromatografía de gases.

Creciente Papel de la CG en los Controles de Calidad para la Aprobación de Medicamentos

La estricta orientación sobre tecnología analítica de procesos de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) exige el monitoreo en tiempo real, impulsando la inversión en unidades de CG robustas que pueden funcionar de forma continua en los pisos de producción.[2]Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), "Guía de Tecnología Analítica de Procesos," fda.gov La CG bidimensional y la cuantificación automatizada de impurezas abordan formulaciones biológicas cada vez más complejas, mientras que los algoritmos de aprendizaje automático aceleran la identificación de picos, reforzando el papel de la CG en la agilización de las aprobaciones, en todo el mercado de cromatografía de gases.

Expansión de la Analítica de Gas de Esquisto y Petroquímica

La producción de energía no convencional depende de las mediciones de CG en tiempo real de los compuestos orgánicos volátiles para cumplir con las normas de emisiones de la Agencia de Protección Ambiental de los Estados Unidos (EPA).[3]Oficina de Estadísticas Laborales de los Estados Unidos, "Estadísticas de Empleo y Salarios por Ocupación: Químicos y Científicos de Materiales," bls.gov Los mercados emergentes de combustibles de aviación sintéticos y mezclas de hidrógeno requieren métodos específicos, lo que lleva a los proveedores a incluir complementos de microreactores y analizadores basados en MEMS para uso en línea, ampliando aún más las oportunidades dentro del mercado de cromatografía de gases.

Regulaciones Estrictas de Calidad del Aire y del Agua en Todo el Mundo

Los límites de PFAS tan bajos como 4 ng/L en el agua potable de los Estados Unidos obligan a los laboratorios a alcanzar un rendimiento de detección en partes por billón. Las alertas de residuos de pesticidas de la Unión Europea impulsan de manera similar la demanda de sistemas de CG de alta sensibilidad, mientras que el monitoreo obligatorio en terminales de gasolina impulsa los despliegues continuos de CG en línea.

Análisis del Impacto de las Restricciones del Mercado de Cromatografía de Gases*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital para plataformas avanzadas de CG | -0.80% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de cromatógrafos capacitados | -0.60% | Global, agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro de helio que afecta el tiempo de actividad | -0.50% | Global, con mayor impacto en regiones dependientes del helio importado | Mediano plazo (2-4 años) |

| Costos de cumplimiento del control de emisiones para solventes de CG | -0.30% | América del Norte y Europa, en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Plataformas Avanzadas de CG

Los sistemas integrales de CG-EM bidimensional pueden superar los USD 500.000 por unidad, y la instalación más los contratos de servicio pueden añadir un 30% al gasto total. Los laboratorios más pequeños retrasan las actualizaciones, aunque los programas de arrendamiento y las iniciativas de instrumentos compartidos están ganando impulso, suavizando la barrera financiera y apoyando un acceso más amplio en todo el mercado de cromatografía de gases.

Escasez de Cromatógrafos Capacitados

Los laboratorios de pruebas emplean a 164.490 profesionales en los Estados Unidos, pero las vacantes persisten a medida que los analistas veteranos se jubilan más rápido de lo que las universidades forman reemplazos.[3] Los proveedores están respondiendo con software intuitivo, resolución automatizada de problemas y centros de capacitación dedicados que acortan las curvas de aprendizaje.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Cromatografía de Gases

Por Tipo de Instrumento:

Los Sistemas Portátiles Impulsan el Análisis de CampoLos sistemas se mantuvieron como el pilar fundamental, contribuyendo con el 38,12% a los ingresos de 2025. El tamaño del mercado de cromatografía de gases para estas unidades de sobremesa continuará aumentando, impulsado por los ciclos de reemplazo y los detectores integrados. Los instrumentos de CG portátiles y micro-CG, que crecen a una CAGR del 9,25%, satisfacen las necesidades de monitoreo in situ en respuesta a emergencias, minería y distribución de combustible. Dispositivos como el FLIR Griffin G510 ofrecen detección de calidad de laboratorio en una carcasa robusta. La capacidad de despliegue en campo ahorra tiempo de manejo de muestras y apoya la toma de decisiones en tiempo real. Los laboratorios también añaden auto-muestreadores para cerrar brechas de habilidades y estandarizar el rendimiento, mientras que los colectores de fracciones ocupan nichos en los flujos de trabajo preparativos. Las actualizaciones de detectores y las innovaciones basadas en MEMS extienden el análisis a entornos previamente inaccesibles, reforzando la relevancia de los sistemas portátiles dentro del mercado de cromatografía de gases.

Una tendencia paralela es la miniaturización de módulos de alto rendimiento: calentadores en columna, micro-inyectores y diseños de enfriamiento rápido reducen la huella física mientras mantienen la resolución cromatográfica. La preferencia por el gas portador de hidrógeno se alinea con los presupuestos de energía portátil y los objetivos ambientales, reforzando la demanda de micro-CG preparadas para hidrógeno. Las mejoras continuas de costos sugieren que las plataformas portátiles capturarán una porción creciente de la participación del mercado de cromatografía de gases durante los próximos cinco años.

Por Accesorios y Consumibles:

Los Generadores de Gas Transforman las Cadenas de SuministroLas columnas capturaron el 45,88% del gasto de 2025, reflejando su condición de consumibles con intervalos de reemplazo predecibles. Las innovaciones de columnas capilares de bajo índice de fase mejoran la inercia y la forma de los picos para los compuestos de azufre volátiles. Sin embargo, los generadores de gas avanzan rápidamente a una CAGR del 8,28% a medida que los laboratorios sustituyen los cilindros por hidrógeno, nitrógeno y aire cero bajo demanda. La adquisición de Noblegen por parte de PEAK Scientific amplía la capacidad y el alcance global en este segmento. Los accesorios para columnas, como las columnas de guarda y los conectores de alta pureza, mantienen eficientes los flujos de trabajo de mantenimiento. Los reguladores de presión fabricados con aleaciones avanzadas resisten el servicio de hidrógeno, mientras que las válvulas habilitadas con RFID automatizan las alertas de reemplazo. Los refinamientos en los tubos reducen el volumen muerto, mejorando la simetría de los picos y conservando el gas. A medida que las prioridades de sostenibilidad aumentan, los consumibles premium que reducen los residuos y prolongan el tiempo de actividad del instrumento obtienen primas de precio, influyendo directamente en el mercado de cromatografía de gases.

Por Tipo de Detector:

La Espectrometría de Masas Domina la InnovaciónLos detectores de ionización de llama aún poseen el 31,45% de los ingresos por detectores en 2025 porque son robustos, asequibles y universales para los hidrocarburos. Los accesorios de espectrometría de masas se expanden a una CAGR del 9,84%, convirtiendo las CG existentes en plataformas híbridas de separación-identificación. El espectrómetro de masas Stellar de Thermo Fisher subraya la prioridad en el alto rendimiento para la ómica traslacional. Los laboratorios retiran los detectores de captura de electrones más antiguos en favor de opciones de EM o UV de vacío como el LUMA de Agilent para una mejor sensibilidad hacia los contaminantes halogenados. Los complementos de movilidad iónica resuelven aún más los isómeros, una ventaja para la ciencia forense ambiental. Los detectores de conductividad térmica y quimioluminiscencia ocupan nichos especializados, pero los fondos de investigación y desarrollo orientados al futuro favorecen abrumadoramente las tecnologías de EM selectivas y de alta resolución que elevan la certeza analítica y la confianza en el cumplimiento normativo.

Por Usuario Final:

Las Agencias Ambientales Lideran el CrecimientoLas empresas farmacéuticas y de biotecnología representan el 29,60% de la demanda actual, reflejando patrones de uso heredados. Las autoridades ambientales y de aguas residuales registran el ritmo de expansión más fuerte con una CAGR del 8,97%. Las regulaciones de PFAS, la vigilancia de microplásticos y el cumplimiento de los tóxicos del aire requieren una sensibilidad a nivel de trazas que solo los sistemas de CG-EM o CG-IMS pueden ofrecer. Los productores de alimentos y bebidas intensifican las pruebas de pesticidas, adoptando la extracción QuEChERS y CG-EM/EM para superar las inspecciones de exportación. Los centros académicos se actualizan para manejar proyectos de multi-ómica, mientras que los laboratorios forenses y clínicos introducen flujos de trabajo de esteroidómica y toxicología. Esta diversificación aumenta la resiliencia al tiempo que impulsa el mercado de cromatografía de gases hacia modelos de servicio integrados como las suscripciones de instrumento como servicio.

Análisis Geográfico

Mercado de Cromatografía de Gases en América del Norte

América del Norte contribuye con el 35,98% de los ingresos globales en 2025, respaldada por sólidos mandatos de la EPA, una fuerte producción farmacéutica y un amplio conjunto de industrias analíticamente intensivas. El plan de expansión doméstica de 2 mil millones de USD de Thermo Fisher afirma la confianza en una demanda sostenida de equipos. Estados Unidos aplica límites de PFAS en el agua potable que requieren detección por debajo de partes por billón, impulsando actualizaciones de laboratorio y nuevas instalaciones. Canadá y México complementan el crecimiento a través de la producción petroquímica y protocolos ambientales armonizados, garantizando que los ciclos de reemplazo permanezcan activos durante todo el período de pronóstico.

Mercado de Cromatografía de Gases en Europa

Europa mantiene el liderazgo de segundo nivel a través de directivas ambientales de amplio alcance y estrictas regulaciones de seguridad alimentaria. Los controles de residuos de pesticidas a nivel de la Unión y las vigorosas iniciativas sobre microplásticos elevan la demanda de plataformas de GC sensibles, y los incentivos de conversión al hidrógeno se alinean con los objetivos energéticos regionales. Alemania, el Reino Unido y Francia dominan los pedidos, mientras que Italia y España crecen a través de pruebas de calidad agrícola. El mercado europeo premia los instrumentos de bajo consumo optimizados para hidrógeno y los módulos integrados de integridad de datos que simplifican el cumplimiento de las disposiciones del RGPD y las BPF.

Mercado de Cromatografía de Gases en Asia-Pacífico

Asia-Pacífico registra la trayectoria más rápida con una CAGR del 8,29%, impulsada por la industrialización, el aumento de la producción farmacéutica y leyes de monitoreo progresivas. China sigue siendo el mayor contribuyente, aunque las ventas de los proveedores fluctuaron en medio de vientos en contra macroeconómicos. Japón e India aceleran la demanda a través de programas de energía limpia y la ampliación de la fabricación de IFA. Corea del Sur invierte en industrias de alta tecnología que requieren análisis de ultratraza, mientras que el sector minero de Australia adopta unidades de GC portátiles para mejorar la eficiencia de los estudios de campo. La transferencia de tecnología, la producción local y los esquemas de financiamiento gubernamental amplían la base direccionable, consolidando el papel de la región en el crecimiento futuro del mercado de cromatografía de gases.

Mercado de Cromatografía de Gases en Oriente Medio y África

Oriente Medio y África registran un impulso emergente a medida que los complejos petroquímicos modernizan sus laboratorios de calidad. Las inversiones del CCG en modernización de refinerías y producción de hidrógeno se traducen en pedidos constantes de instrumentos, mientras que los sectores minero y químico de Sudáfrica dependen de las plataformas de GC para el control de procesos. La varianza económica modera los volúmenes a corto plazo, pero la alineación regional con los estándares internacionales fomenta una adopción gradual.

Mercado de Cromatografía de Gases en América del Sur

América del Sur presenta una expansión moderada pero estable. Los clústeres farmacéuticos y petroquímicos de Brasil anclan los pedidos, y el agronegocio argentino impulsa las pruebas de residuos de pesticidas. Los acuerdos comerciales regionales facilitan el movimiento transfronterizo de equipos, y las operaciones cupríferas de Chile integran sistemas de GC en línea para el cumplimiento de emisiones. Las fluctuaciones cambiarias y los cambios políticos añaden volatilidad, pero los distribuidores locales compensan el riesgo ofreciendo contratos de financiamiento y mantenimiento.

Panorama Competitivo

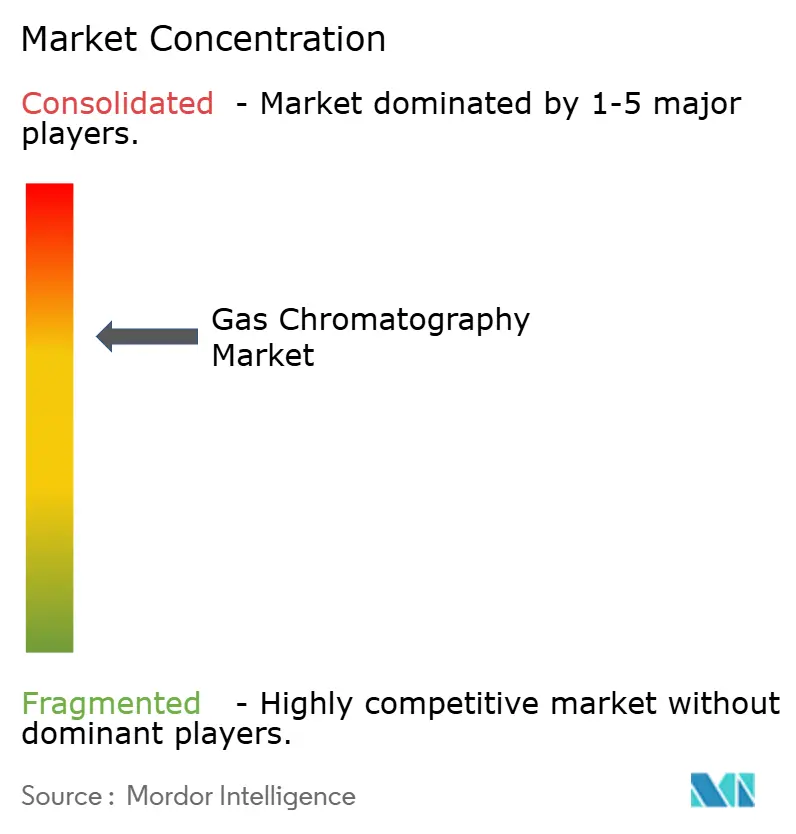

El mercado de cromatografía de gases está moderadamente fragmentado. Las marcas establecidas buscan la diferenciación a través de la automatización, la flexibilidad del gas portador y las carteras de servicios verticalmente integradas. La consolidación continúa: la adquisición de Noblegen por parte de PEAK Scientific fortalece su gama de generadores de hidrógeno y nitrógeno. Los proveedores agrupan instrumentos con consumibles y software en la nube, creando ingresos recurrentes y fidelización. Los sistemas portátiles reciben una financiación de investigación y desarrollo desproporcionada, mientras que las plataformas de sobremesa ganan características como la resolución de problemas asistida por inteligencia artificial y los paneles de mantenimiento predictivo. Las empresas que priorizan la sostenibilidad, el menor consumo de energía, la compatibilidad con el hidrógeno y los consumibles reciclables ganan terreno en las evaluaciones de adquisición, especialmente dentro de los laboratorios del sector público.

Los proveedores de primer nivel amplían sus instalaciones de fabricación para proteger las cadenas de suministro. La inversión plurianual de Thermo Fisher en los Estados Unidos destina USD 500 millones para investigación y desarrollo que abarca los dominios ambiental, de ciencias de la vida e industrial. La adquisición de la propiedad intelectual de microreactores por parte de Shimadzu fortalece las credenciales de transformación verde, apuntando a la analítica de hidrógeno y biocombustibles. Waters inauguró un centro de capacidades en Bangalore para cultivar la innovación en Asia Pacífico. Estos movimientos señalan un giro estratégico hacia la fabricación regionalizada y la investigación y desarrollo distribuida.

La diferenciación en servicios ahora complementa la excelencia en hardware. Los proveedores lanzan diagnósticos remotos, actualizaciones automáticas de firmware y soporte de aplicaciones basado en suscripción. Las academias de capacitación mitigan la escasez de cromatógrafos, mientras que las bibliotecas de métodos multiplataforma facilitan la conversión del gas portador. Los registros electrónicos listos para el cumplimiento normativo y las características de ciberseguridad atraen a los clientes farmacéuticos sujetos a auditorías de integridad de datos. Colectivamente, estas iniciativas configuran un mosaico competitivo donde el soporte tecnológico y la resiliencia operativa definen el liderazgo tanto como las especificaciones del instrumento.

Líderes de la Industria de Cromatografía de Gases

Agilent Technologies, Inc.

Thermo Fisher Scientific, Inc.

Danaher Corporation

Merck KgaA

PerkinElmer, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Cromatografía de Gases Incluidas en este Informe

- Agilent Technologies

- Shimadzu

- Thermo Fisher Scientific

- Danaher (Cytiva & Pall)

- PerkinElmer

- Merck

- Waters Corporation

- Teledyne Technologies

- Restek

- Chromatotec

- Scion Instruments

- Sartorius

- Air Liquide (Extended Life Sciences)

- Process Sensing Tech (LDetek)

- Hobre Instruments

- Phenomenex

- Bruker

- LECO

- Markes International

- Falcon Analytical

Leer el Análisis de las Empresas del Mercado de Cromatografía de Gases

Desarrollos Recientes de la Industria en el Mercado de Cromatografía de Gases

- Abril de 2025: Thermo Fisher Scientific comprometió USD 2 mil millones durante cuatro años para expandir la fabricación y la investigación y desarrollo en los Estados Unidos, asignando USD 1,5 mil millones a proyectos de capital y USD 500 millones a la innovación en instrumentos de ciencias de la vida.

- Marzo de 2025: Cytiva y Pall se comprometieron a invertir USD 1,5 mil millones para ampliar la capacidad de resinas de cromatografía en 13 sitios en los Estados Unidos y el Reino Unido, añadiendo 2.000 empleos.

- Febrero de 2025: Shimadzu Corporation adquirió la línea de microreactores de catalizadores de Activated Research Company, integrando la propiedad intelectual de Jetanizer y Polyarc para mejorar la sensibilidad de la CG y eliminar la dependencia del helio.

- Febrero de 2025: PEAK Scientific adquirió Wirac Automation (Noblegen) para ampliar su oferta de generadores de nitrógeno, hidrógeno y aire cero para aplicaciones de cromatografía de gases.

- Junio de 2025: Agilent Technologies lanzó el sistema de CG/EM de Triple Cuadrupolo 7010D con fuente de iones HES 2.0 y características de cumplimiento normativo para laboratorios de alimentos y medio ambiente.

Mercado de Cromatografía de Gases Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de cromatografía de gases (GC) como los ingresos globales provenientes de nuevos sistemas GC, detectores, automuestreadores, unidades GC portátiles o micro-GC, columnas analíticas, generadores de gas portador y consumibles de alta rotación que separan y cuantifican compuestos volátiles en laboratorios farmacéuticos, petroquímicos, ambientales, alimentarios y académicos.

Exclusión del alcance: contratos de servicio, equipos reacondicionados y reactivos de cromatografía.

Descripción general de la segmentación

- Por Tipo de Instrumento

- Sistemas

- Detectores

- Auto-muestreadores

- Colectores de Fracciones

- CG Micro y Portátil

- Otros Instrumentos

- Por Accesorios y Consumibles

- Columnas

- Accesorios para Columnas

- Reguladores de Presión

- Generadores de Gas

- Accesorios y Tubería

- Otros

- Por Tipo de Detector

- Detector de Ionización de Llama (DIF)

- Detector de Conductividad Térmica (DCT)

- Detector de Captura de Electrones (DCE)

- Detector de Espectrometría de Masas (CG-EM)

- Otros

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Industria del Petróleo y Gas / Petroquímica

- Agencias Ambientales y de Aguas Residuales

- Industria de Alimentos y Bebidas

- Institutos de Investigación Académica y Gubernamental

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Conversamos con científicos de aplicaciones GC, responsables de calidad en plantas farmacéuticas, compradores de refinerías y funcionarios ambientales en América del Norte, Europa y Asia-Pacífico. Sus perspectivas sobre tasas de uso, cambios de gas portador y concesiones de precios ajustaron los supuestos que el trabajo de escritorio por sí solo no podía resolver.

Investigación de escritorio

Comenzamos con conjuntos de datos abiertos como el registro de emisiones atmosféricas de la US EPA, los expedientes REACH de la ECHA, las directrices de agua de la OMS, los flujos HS-9027 de UN Comtrade y artículos de PubMed. Los informes 10-K de empresas públicas, las presentaciones para inversores y los datos aduaneros revelan volúmenes de envío y variaciones de precios. Los analistas de Mordor suavizan anomalías a lo largo de los años y enriquecen las brechas utilizando instantáneas financieras de D&B Hoovers y recuentos de patentes de Questel. Las fuentes enumeradas ilustran nuestro enfoque; numerosas publicaciones adicionales sirvieron de base para las verificaciones.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo a partir de estadísticas de producción y comercio establece el total inicial. Luego, los resúmenes de proveedores muestreados y los análisis de precios por canal ponen a prueba la cifra. Variables clave como los ciclos de capital de laboratorio, los volúmenes de pruebas obligatorias, los precios del helio, los recuentos de lotes farmacéuticos y el rendimiento de las refinerías alimentan una regresión multivariante hasta 2030. Donde los datos son escasos, interpolamos a partir de ratios históricos de reemplazo y alineamos los resultados con el consenso de las entrevistas.

Ciclo de validación de datos y actualización

Los resultados superan filtros de anomalías, revisión por pares de nivel superior y verificaciones de varianza frente a indicadores externos. Los informes se actualizan una vez al año, y las actualizaciones intermedias siguen a eventos materiales; un analista vuelve a ejecutar el modelo antes de cada entrega.

Por qué la línea base de cromatografía de gases de Mordor se gana la confianza de los tomadores de decisiones

Las estimaciones publicadas difieren porque los proveedores combinan distintas canastas de productos, años de precios y ritmos de actualización.

Según Mordor Intelligence, anclar en un alcance de hardware reducido y variables disciplinadas produce la línea base más confiable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 4,25 mil millones (2025) | Mordor Intelligence | |

| USD 4,05 mil millones (2024) | Global Consultancy A | incluye reactivos y paquetes de servicio |

| USD 3,50 mil millones (2025) | Trade Journal B | excluye equipos GC portátiles |

Tenemos la confianza de que nuestro enfoque, actualizado anualmente y fundamentado en factores determinantes, ofrece un punto medio equilibrado que los usuarios pueden rastrear hasta insumos claros y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cromatografía de gases?

El mercado está valorado en USD 4,47 mil millones en 2026 y se proyecta que alcance los USD 5,76 mil millones para 2031, creciendo a una CAGR del 5,18%.

¿Qué región tiene la mayor participación en el mercado de cromatografía de gases?

América del Norte lidera con el 35,98% de los ingresos globales en 2025 gracias a las estrictas regulaciones ambientales y farmacéuticas.

¿Por qué los laboratorios están cambiando del helio al gas portador de hidrógeno?

La escasez global de helio eleva los costos y los riesgos de suministro, mientras que los generadores de hidrógeno reducen los gastos de gas y permiten separaciones sostenibles de alta velocidad.

¿Qué tecnología de detector está creciendo más rápido?

Los detectores de espectrometría de masas se expanden a una CAGR del 9,84% porque combinan separación e identificación, esencial para las pruebas regulatorias a nivel de trazas.

¿Qué segmento de usuario final muestra el mayor crecimiento?

Las agencias ambientales y de aguas residuales lideran con una CAGR del 8,97% debido a los nuevos mandatos de monitoreo de PFAS y microplásticos.

¿Cómo están abordando las empresas la escasez de cromatógrafos capacitados?

Los proveedores ofrecen software intuitivo, herramientas automatizadas de resolución de problemas y centros de capacitación dedicados, reduciendo el tiempo de incorporación para los nuevos analistas.

Última actualización de la página el: