Tamaño y Participación del Mercado de Cromatografía de Interacción Hidrofóbica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

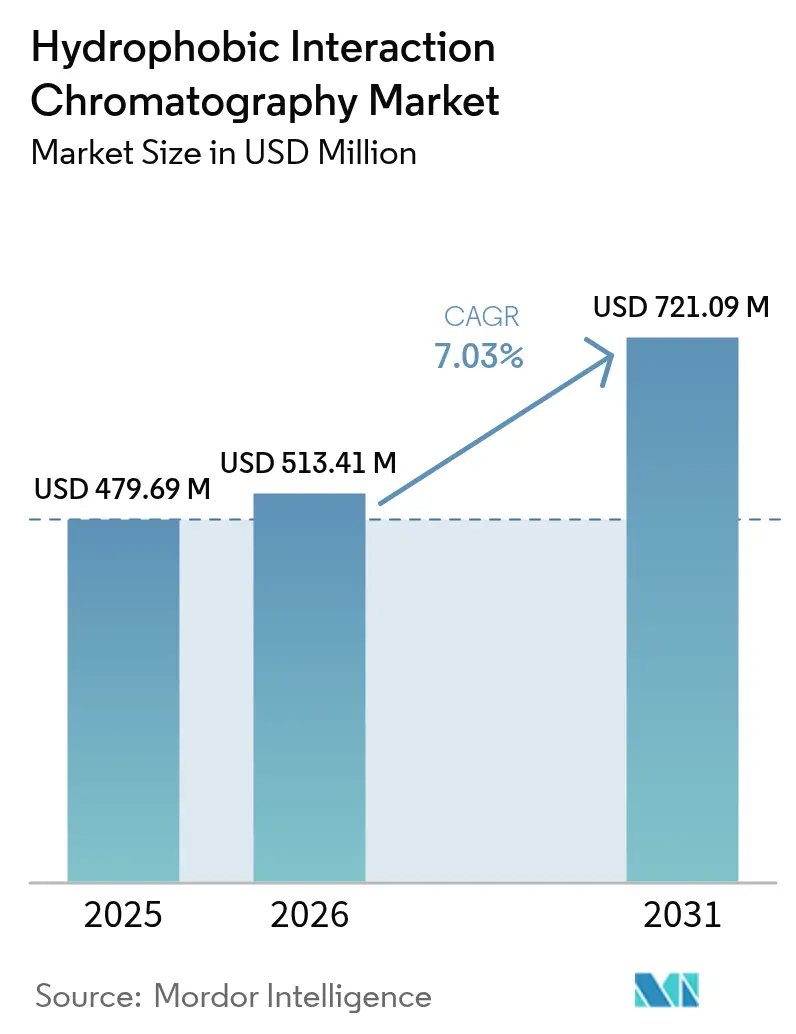

| Tamaño del Mercado (2026) | 513.41 Millones de dólares |

| Tamaño del Mercado (2031) | 721.09 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.03% CAGR |

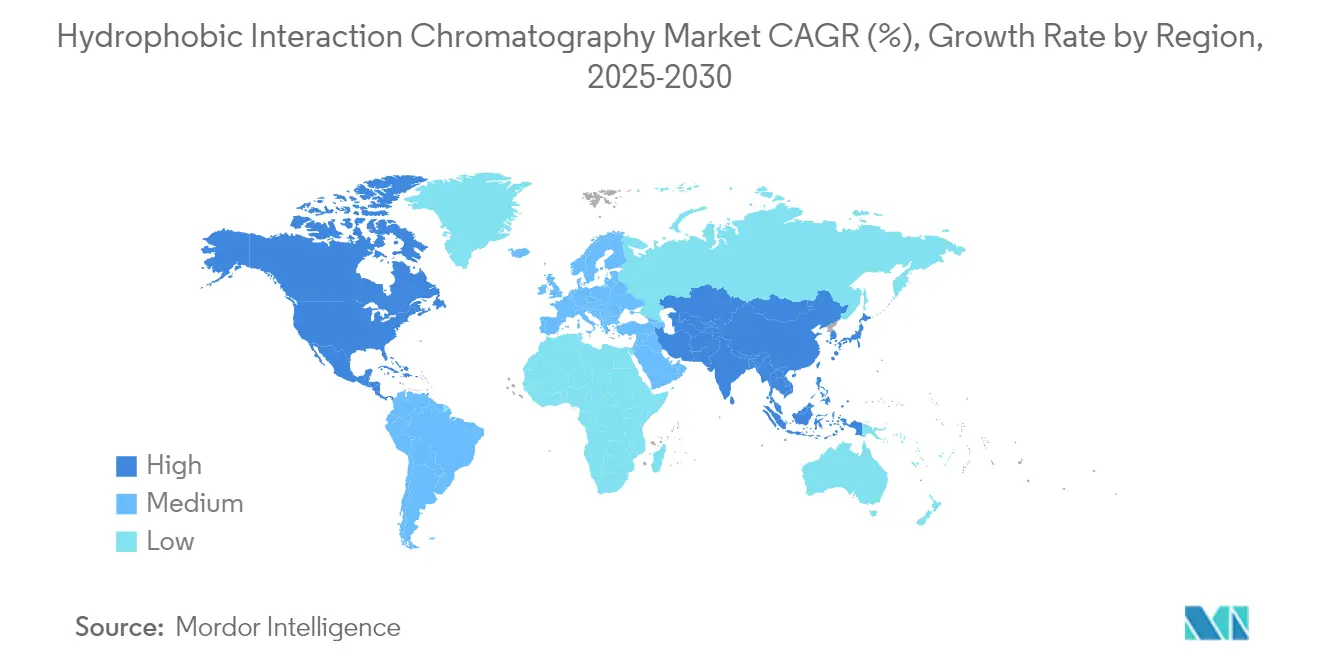

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

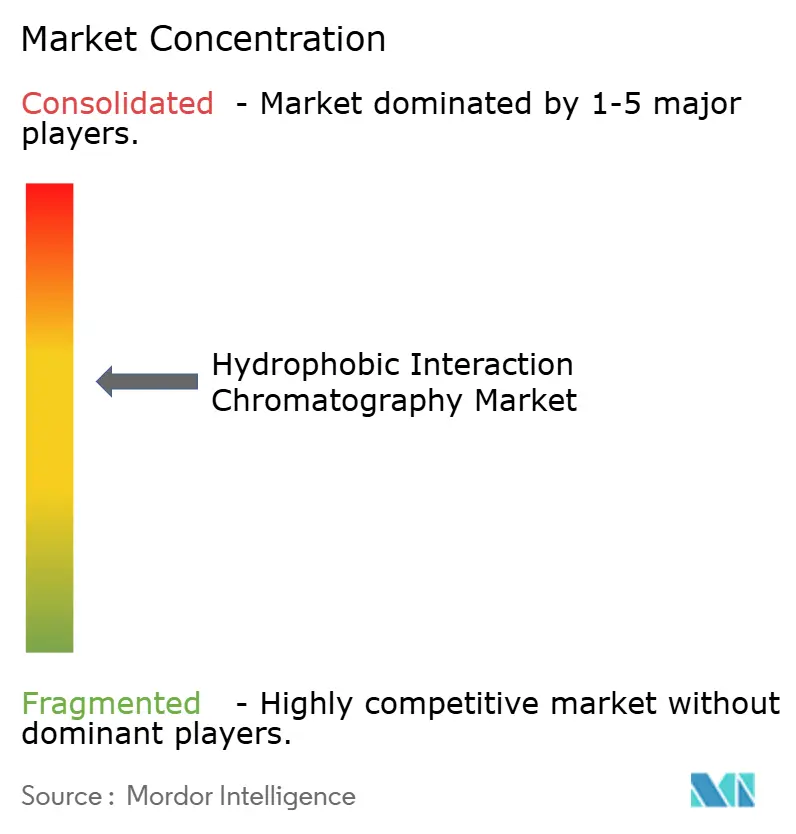

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cromatografía de Interacción Hidrofóbica por Mordor Intelligence

Se espera que el tamaño del mercado de cromatografía de interacción hidrofóbica crezca de USD 479,69 millones en 2025 a USD 513,41 millones en 2026 y se prevé que alcance USD 721,09 millones en 2031 a una CAGR del 7,03% durante el período 2026-2031. La fuerte demanda de purificación final en sentido descendente de anticuerpos monoclonales, conjugados anticuerpo-fármaco y otros biológicos complejos sustenta este avance, ya que los fabricantes buscan flujos de trabajo robustos y de alta selectividad que garanticen niveles de proteínas de células huésped por debajo de los umbrales informales de 100 ppm. Las ampliaciones de capacidad, como el programa de expansión de resinas de Danaher por USD 1.500 millones y la actualización de planta de Samsung Biologics por USD 1.460 millones, aumentan el margen de producción global al tiempo que amplifican los cuellos de botella en la purificación, reforzando así el argumento económico a favor de las soluciones del mercado de cromatografía de interacción hidrofóbica. El avance tecnológico en resinas de modo mixto y membranas electrohiladas acorta los trenes de proceso, reduce el consumo de disolventes y mantiene el costo de bienes competitivo a pesar de los mayores títulos en sentido ascendente. Los marcos regulatorios regionales que enfatizan los eluatos de bajo contenido en sal, especialmente en los Estados Unidos y la Unión Europea, aceleran aún más la adopción al clarificar las vías de presentación y mitigar el riesgo de escalado.[1]Federal Register, "Guía para la Fabricación Continua de Sustancias Farmacológicas," Registro Federal de los EE. UU., federalregister.gov

Conclusiones Clave del Informe

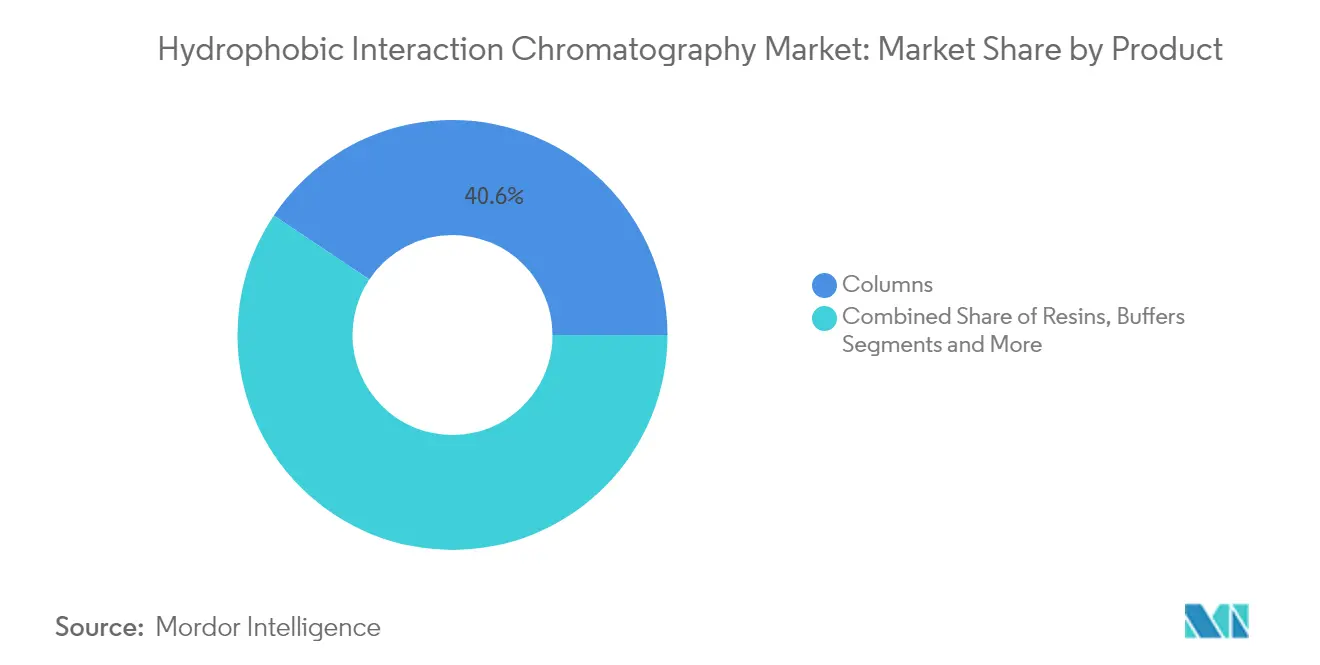

- Por producto, las columnas capturaron el 40,62% de la participación del mercado de cromatografía de interacción hidrofóbica en 2025, mientras que se proyecta que las resinas avancen a una CAGR del 9,52% hasta 2031.

- Por tipo de muestra, los anticuerpos monoclonales representaron el 51,84% del tamaño del mercado de cromatografía de interacción hidrofóbica en 2025; los conjugados anticuerpo-fármaco están en camino de alcanzar una CAGR del 12,28% hasta 2031.

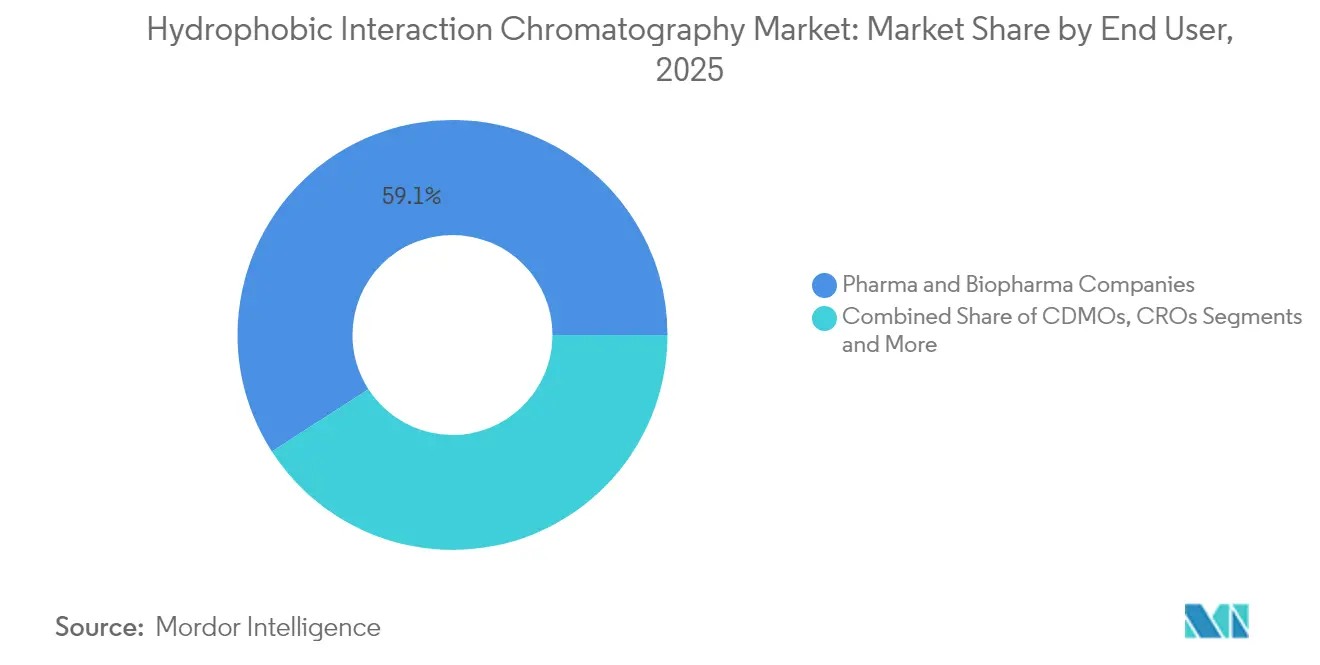

- Por usuario final, las empresas farmacéuticas y biofarmacéuticas controlaron el 59,12% de la participación del mercado de cromatografía de interacción hidrofóbica en 2025, mientras que las CDMOs están preparadas para crecer a una CAGR del 10,15%.

- Por geografía, América del Norte representó el 37,12% del tamaño del mercado de cromatografía de interacción hidrofóbica en 2025; Asia-Pacífico está preparada para expandirse más rápidamente a una CAGR del 10,85%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cromatografía de Interacción Hidrofóbica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Anticuerpos Monoclonales | +1.80% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento en la Capacidad Global de Fabricación Biofarmacéutica | +1.50% | APAC como núcleo, con desbordamiento hacia América del Norte | Largo plazo (≥ 4 años) |

| Avances en Resinas y Columnas de CIH de Alto Rendimiento | +1.20% | Global | Corto plazo (≤ 2 años) |

| Aumento del Gasto en I+D en Conjugados Anticuerpo-Fármaco | +1.00% | América del Norte y la UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| La Adopción del Procesamiento Continuo Requiere Membranas de CIH | +0.80% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Impulso Regulatorio hacia Flujos de Trabajo de Purificación de Bajo Contenido en Sal | +0.70% | Global, liderado por las regiones de la FDA y la EMA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Anticuerpos Monoclonales

El aumento de los títulos de anticuerpos ha elevado las campañas promedio de biorreactores comerciales por encima de 5 g/L, lo que intensifica los cuellos de botella en sentido descendente que solo los flujos de trabajo del mercado de cromatografía de interacción hidrofóbica abordan actualmente con una robustez probada. La economía de fabricación revela que la purificación a veces consume el 80% del costo total de bienes, lo que agudiza el enfoque de la dirección en menos pasos de CIH de mayor capacidad que preserven la calidad del producto. La expansión de Fujifilm en Carolina del Norte por USD 1.200 millones por sí sola añade 160.000 L dedicados a anticuerpos e incrementa inmediatamente la demanda regional de resinas y columnas de CIH. Las especificaciones de proteínas de células huésped que tienden a situarse por debajo de 100 ppm hacen que el poder de purificación final de la CIH sea indispensable para la calificación de procesos en etapas tardías.[2]Equipo Editorial de Biotechnology Progress, "Costos Laborales y Economía en la Purificación en Sentido Descendente," Biotechnology Progress, asmedigitalcollection.asme.org El efecto multiplicador es una visibilidad de ingresos de dos dígitos constante para los proveedores del mercado de cromatografía de interacción hidrofóbica a lo largo de los ciclos de planificación a mediano plazo.

Aumento en la Capacidad Global de Fabricación Biofarmacéutica

Los gobiernos de Asia-Pacífico están volcando incentivos en plantas GMP, y el volumen de acero inoxidable de la región está creciendo más rápido que en cualquier otro lugar, abriendo una brecha persistente para la infraestructura de purificación.[3]Autores de ISPE, "Hoja de Ruta GMP para Centros Emergentes de Biofabricación," Pharmaceutical Engineering, pharmeng.orgSamsung Biologics y Lotte Biologics destinan conjuntamente más de USD 4.800 millones a instalaciones a gran escala, cada una diseñada en torno a salas de procesamiento en sentido descendente de última generación que cuentan con amplias suites de CIH. Los estándares armonizados bajo el Esquema de Cooperación para la Inspección Farmacéutica están eliminando la ambigüedad en las especificaciones, por lo que los compradores son libres de seleccionar equipos del mercado de cromatografía hidrofóbica de mayor rendimiento en lugar del equipo heredado de menor costo. La producción local de columnas y resinas, como la nueva planta de Cytiva en Incheon, reduce los plazos de entrega y la exposición al tipo de cambio, lo que lleva a las multinacionales a reequilibrar el abastecimiento hacia la región. Como resultado, los incrementos de capacidad se traducen directamente en una mayor demanda de resinas, fortaleciendo la base de ingresos de la industria de cromatografía de interacción hidrofóbica.

Avances en Resinas y Columnas de CIH de Alto Rendimiento

Las resinas de agarosa de modo mixto ahora superan los 90 g/L de capacidad de unión dinámica para anticuerpos, duplicando efectivamente la productividad dentro de huellas de bastidor idénticas. La cromatografía de inducción de carga hidrofóbica ha entrado en la adopción generalizada, ofreciendo un pH de elución más suave y una selectividad superior para conjugados difíciles de purificar. Las membranas electrohiladas alcanzan capacidades estáticas cercanas a 25 mg/mL y acortan los tiempos de ciclo porque las limitaciones difusivas desaparecen, lo que reduce los volúmenes de tampón y disminuye el consumo de energía en línea con los mandatos de sostenibilidad. La purificación de virus en un solo paso en nuevos medios de hidroxiapatita de calcio recupera rutinariamente más del 75% de las partículas virales al tiempo que reduce el contenido de proteínas contaminantes en un 90% o más. Estas ganancias de cambio de etapa garantizan que el mercado de cromatografía de interacción hidrofóbica mantenga su relevancia incluso a medida que proliferan las opciones de captura por afinidad y multimodales.

Aumento del Gasto en I+D en Conjugados Anticuerpo-Fármaco

Más de 500 programas de CAF en etapa preclínica tardía y clínica requieren métodos de purificación que separen el anticuerpo conjugado del no conjugado con precisión de una sola resina, una tarea para la cual la CIH sigue siendo el estándar de oro. La carga útil hidrofóbica hace que los conjugados se adhieran a los ligandos de la resina, lo que permite una resolución precisa de las especies de relación fármaco-anticuerpo sin condiciones de sal extremas. Los sustitutos novedosos de enlazador-carga útil no tóxicos permiten la optimización de la relación fármaco-anticuerpo de alto rendimiento en plataformas de CIH, acelerando el desarrollo del proceso y comprimiendo el tiempo hasta las presentaciones de IND. Las formulaciones de tampón mejoradas con ciclodextrina estabilizan los conjugados altamente hidrofóbicos durante la purificación, reduciendo los niveles de agregados por debajo del 1% y cumpliendo así con las expectativas preliminares de la FDA para los perfiles de calidad de los CAF. El escrutinio regulatorio, particularmente en torno a las proteínas residuales de células huésped en los conjugados, eleva la CIH analítica a una herramienta de control de calidad de importancia crítica y alimenta ciclos sostenidos de reemplazo de capital en todo el mercado de cromatografía de interacción hidrofóbica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Talento Calificado en Procesamiento en Sentido Descendente | -1.20% | Global, aguda en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Disponibilidad de Modos de Cromatografía Alternativos | -0.80% | Global | Mediano plazo (2-4 años) |

| Alto Costo de Equipos y Consumibles de CIH Premium | -0.60% | Mercados en desarrollo, segmentos sensibles al precio | Largo plazo (≥ 4 años) |

| Cambio hacia Membranas de Afinidad de Uso Único que Prescinden de la CIH | -0.40% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento Calificado en Procesamiento en Sentido Descendente

Las iniciativas de la Industria 4.0 exigen competencias en ciencia de datos que siguen siendo escasas, lo que genera inflación salarial y retrasos en los proyectos cuando las empresas implementan trenes de CIH continua. Los lenguajes de programación como Python y R son ahora requisitos básicos para el manejo de datos de cromatografía, pero solo una fracción de los ingenieros de procesos posee tales habilidades, lo que alarga los plazos de validación. Los costos laborales superan el gasto en materias primas en un orden de magnitud a escala piloto, por lo que los puestos vacantes afectan directamente los márgenes operativos y ralentizan las nuevas instalaciones del mercado de cromatografía de interacción hidrofóbica. Las academias organizadas por proveedores cierran parcialmente las brechas, pero las construcciones en mercados emergentes siguen superando el desarrollo del talento, lo que podría moderar la adopción a corto plazo. Hasta que los planes de estudio evolucionen, el déficit de habilidades será un lastre inmediato para el impulso del mercado de cromatografía de interacción hidrofóbica.

Disponibilidad de Modos de Cromatografía Alternativos

Las resinas continuas de proteína A de alta capacidad alcanzan 90 g/L con recuperaciones >95%, lo que permite la purificación final por flujo continuo y reduce la dependencia de la CIH en algunas plataformas de anticuerpos. Las capturas de afinidad basadas en membranas reducen los tiempos de ciclo a la mitad y funcionan a menor contrapresión, lo que resulta atractivo para instalaciones que luchan con restricciones de servicios o metas de sostenibilidad. Los modelos económicos demuestran que los trenes exclusivamente de membranas pueden reducir los gastos operativos en sentido descendente en un 23%, intensificando el escrutinio de adquisiciones de cada columna de CIH en las nuevas plantas. Los ligandos de modo mixto que ofrecen alta selectividad a pH neutro reducen la necesidad de pasos de CIH posteriores para eliminar agregados. Si bien la CIH conserva fortalezas insustituibles para conjugados específicos y vectores virales, estas innovaciones recortan el potencial de crecimiento de la participación y amortiguan la expansión del mercado de cromatografía de interacción hidrofóbica en los flujos de trabajo de anticuerpos maduros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Columnas Impulsan el Liderazgo del Mercado

Las columnas dominan con el 40,62% de los ingresos de 2025 porque los usuarios finales prefieren equipos que se integren bien con los scripts de automatización validados y cumplan con las presentaciones ante las agencias sin enmiendas. Las configuraciones axiales de gran tamaño siguen encabezando las instalaciones de alto volumen, aunque los diseños radiales ganan popularidad donde las compensaciones entre rendimiento y caída de presión inclinan la economía. Los usuarios finales confían en pruebas robustas de integridad de empaque y protocolos de limpieza probados, eligiendo marcas de columnas establecidas incluso cuando los dispositivos alternativos anuncian mayor capacidad, anclando así el mercado de cromatografía de interacción hidrofóbica en torno a las huellas heredadas. Las columnas también se benefician de una amplia red de integradores de bastidores de terceros, lo que simplifica la adquisición y la validación en redes de múltiples plantas. A su vez, la estabilidad de escala y las interfaces de control familiares reducen las cargas de capacitación de los operadores, un factor decisivo ante la aguda escasez de mano de obra. Aunque los módulos de membrana incursionan en los procesos de pequeños lotes, las columnas siguen siendo la opción predeterminada cuando los tamaños de lote superan los 2.000 L porque la reutilización de la resina amortiza los desembolsos de capital a lo largo de campañas más largas. Las limitaciones de difusión interna de la resina continúan estableciendo límites máximos de caudal, pero los proveedores están optimizando ahora la arquitectura de las perlas para duplicar la productividad volumétrica sin alterar la hidráulica del sistema. A medida que los organismos reguladores se mantienen cautelosos ante los cambios totales de hardware, las columnas seguirán siendo el centro del mercado de cromatografía de interacción hidrofóbica incluso cuando proliferen los formatos adyacentes.

Las resinas sustentan la trayectoria de mayor crecimiento con una CAGR del 9,52% debido a la rápida adopción de ligandos de modo mixto que buscan mejor selectividad con menor contenido en sal. Las matrices de agarosa ostentan una participación premium por su biocompatibilidad, mientras que las perlas poliméricas ganan terreno donde se aplican requisitos de limpieza alcalina o alta presión. Los fabricantes canalizan fuertes inversiones en química de ligandos que utilizan rutas de síntesis más cortas, reduciendo los plazos de entrega y disminuyendo la intensidad de carbono en consonancia con los deberes de presentación de informes ESG. El sitio de Purolite en Pensilvania por USD 150 millones para resina de agarosa amplía considerablemente el suministro local de América del Norte, reduce el riesgo geopolítico y eleva los niveles de servicio a través del almacenamiento regional. Los compradores recompensan dicha resiliencia con acuerdos de doble abastecimiento plurianuales que fijan el volumen y el precio, estabilizando el tamaño del mercado de cromatografía de interacción hidrofóbica para los equipos de abastecimiento de consumibles. A medida que las densidades en sentido ascendente siguen aumentando, la capacidad dinámica se convierte en el cuadro de mando de adquisiciones; por lo tanto, la innovación en resinas sigue siendo la variable decisiva que da forma al mercado total direccionable de cromatografía de interacción hidrofóbica.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: La CIH Clásica Mantiene el Dominio

Con décadas de datos de caracterización de procesos y abundantes precedentes regulatorios. El riesgo de transferencia de procesos sigue siendo bajo, y esa fiabilidad convence a los equipos de liderazgo de calidad para mantenerse con los flujos de trabajo de gradiente de sal conocidos. La documentación de validación de carteras de biológicos más antiguas sirve como plantilla para nuevos productos, lo que comprime los calendarios de desarrollo y reduce el gasto en consultoría. El mercado de cromatografía de interacción hidrofóbica, por lo tanto, se apoya en ligandos establecidos como fenilo y butilo, cuya robustez se comprende a fondo bajo regímenes de limpieza de múltiples ciclos. Los costos de cambio van más allá de los consumibles, tocando cada línea de los registros de lotes electrónicos, por lo que los equipos de finanzas a menudo prefieren el refuerzo incremental del proceso en lugar de la reingeniería total. Incluso dentro de los diseños continuos, los lechos empacados clásicos se integran cómodamente dentro de las matrices de válvulas de conmutación, protegiendo aún más su base instalada.

La cromatografía de inducción de carga hidrofóbica es la de mayor crecimiento porque combina interacciones hidrofóbicas y electrostáticas, lo que permite a los desarrolladores eluir cargas útiles sensibles a un pH casi neutro. Su creciente expediente de presentaciones regulatorias para productos de vectores virales y CAF eleva la confianza entre las funciones de calidad que se protegen contra sorpresas en etapas tardías. Los científicos de proteínas aprecian la CICH para resolver diferencias sutiles de glicoformas sin sal o pH extremos, lo que evita la degradación del producto y preserva la potencia. Los proveedores ahora suministran herramientas de simulación predictiva que acortan el cribado de resinas a semanas, no meses, ampliando el caso de uso del mercado de cromatografía de interacción hidrofóbica en los plazos de desarrollo ajustados. A medida que más biofarmacéuticas pivotan hacia andamiajes de anticuerpos altamente modificados, la selectividad diferenciada de la CICH asegura pedidos recurrentes y allana el camino para la adopción de plataformas.

Por Tipo de Muestra: Los Anticuerpos Monoclonales Lideran las Aplicaciones

Los anticuerpos monoclonales ocupan el 51,84% de los ingresos de 2025 porque son el caballo de batalla de la biofarmacéutica, formando la columna vertebral de los calendarios de lanzamiento comercial en todo el mundo. Sus diagramas de flujo de purificación se basan en la captura con proteína A seguida de intercambio iónico y una purificación final con CIH que elimina agregados y variantes a niveles inferiores al 1%. Con cada nuevo reactor de 20.000 L que entra en funcionamiento, generalmente se especifican de tres a cinco columnas nuevas de capacidad de CIH, vinculando la expansión de capacidad global directamente a las ventas del mercado de cromatografía de interacción hidrofóbica. La naturaleza fisicoquímica predecible de las moléculas de IgG simplifica la transferencia de métodos entre moléculas, dando a las CDMOs una plantilla lista para usar que reduce los costos de transferencia tecnológica y consolida la demanda de CIH incluso cuando cambian las combinaciones de productos. La confianza regulatoria es igualmente profunda: cientos de solicitudes de licencia de biológicos citan pasos clásicos de CIH, por lo que los revisores rara vez plantean nuevas preguntas, acelerando la adopción en el mercado entre los nuevos participantes tardíos.

Los conjugados anticuerpo-fármaco registran la CAGR más rápida del 12,28% porque su carga útil hidrofóbica escala la complejidad de la purificación, lo que magnifica la ventaja de la CIH. La separación de las especies DAR 0, DAR 2 y DAR 4 mediante pequeños cambios en la afinidad del ligando garantiza un control preciso de la dosificación, un área de atención prioritaria de la FDA que exige criterios de aceptación estrictos. Los sustitutos de carga útil simulada permiten a los desarrolladores experimentar en cribados de CIH a escala de banco sin manipulación de compuestos tóxicos, acelerando así la captura de conocimiento y la congelación del diseño. El tamaño del mercado de cromatografía de interacción hidrofóbica asociado a las campañas de CAF se multiplica rápidamente porque cada ciclo de producción necesita resinas dedicadas o protocolos de limpieza bien validados para prevenir la contaminación cruzada. A medida que las carteras de los patrocinadores se llenan con químicas de conjugación específicas de sitio, la probabilidad de pasos de CIH únicos por molécula aumenta, proyectando un crecimiento sostenido hacia la próxima década.

Por Usuario Final: Las Empresas Farmacéuticas Dominan la Utilización

Las empresas farmacéuticas y biofarmacéuticas ostentan una participación del 59,12% en 2025, lo que refleja su control sobre las licencias comerciales y las decisiones de fabricación en etapas tardías que especifican directamente los kits de purificación. Los grandes actores integrados a menudo firman acuerdos marco plurianuales con los proveedores de resinas, alineando los índices de precios con el volumen de compras y protegiendo los presupuestos de las fluctuaciones de las materias primas. También cuentan con la base instalada más extensa de hardware de bastidor automatizado, por lo que la capacidad incremental de CIH puede añadirse sin una nueva validación del software de control, protegiendo los plazos de lanzamiento de productos. Los consejos de gobernanza interfuncionales dentro de estas empresas convierten los objetivos corporativos de sostenibilidad en criterios de adquisición, y los proveedores de CIH son capaces de documentar los ahorros en disolventes y obtener el estatus de proveedor preferido. El mercado de cromatografía de interacción hidrofóbica crece así en paralelo con el ciclo de escalado de cada producto de gran éxito.

Las organizaciones de desarrollo y fabricación por contrato crecen más rápidamente a una CAGR del 10,15% porque los innovadores de biotecnología quieren reducir los compromisos de capital en medio de la incertidumbre macroeconómica. Las CDMOs se diferencian a través de amplios menús tecnológicos; por lo tanto, adquieren diversos tipos de medios de CIH para satisfacer las heterogéneas moléculas de sus clientes. La adquisición de un sitio por USD 1.200 millones de Lonza y el complejo de múltiples plantas de Samsung Biologics subrayan la escala de la capacidad subcontratada que está entrando en funcionamiento, y cada suite requiere columnas, bastidores y resinas nuevas. Las CDMOs negocian niveles de descuento por volumen pero permanecen abiertas a nuevos formatos de membrana que prometen una rotación rápida, alimentando una saludable tensión competitiva dentro del mercado de cromatografía de interacción hidrofóbica. Su huella global también democratiza el acceso en los mercados emergentes, amplificando la demanda en sentido descendente donde los innovadores locales escalan las carteras de biosimilares.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte controla el 37,12% de los ingresos de 2025 y cuenta con un profundo banco de innovadores, fabricantes por contrato y proveedores de herramientas cuya proximidad acorta las cadenas de suministro y acelera la respuesta de servicio. La Administración de Alimentos y Medicamentos respalda la fabricación continua. Publica orientaciones que aclaran las expectativas para el monitoreo en línea, alentando así a los adoptantes de CIH continua basada en membranas en entornos piloto y comerciales. Los incentivos federales de los Estados Unidos, incluidos los recientes créditos fiscales para la infraestructura de biológicos, reducen el costo de capital efectivo y sustentan los pedidos de bastidores de columnas de alto rendimiento. Canadá persigue inversiones complementarias en instalaciones de anticuerpos, mientras que México avanza en centros regionales de llenado y acabado que crean una demanda incremental de resinas. A medida que estas redes se interconectan, la logística transfronteriza mantiene cortos los plazos de entrega y profundiza la huella del mercado de cromatografía de interacción hidrofóbica.

Europa sigue siendo una potencia impulsada por el marco armonizado de la Agencia Europea de Medicamentos, que facilita el rápido reconocimiento mutuo de nuevas tecnologías de purificación. La concentración de clústeres de biotecnología en Alemania, junto con los objetivos de reducción de carbono, impulsa a los proveedores a diseñar flujos de trabajo de CIH de bajo contenido en disolventes adecuados para los informes ISO 14064. El Reino Unido salvaguarda su estatus en ciencias de la vida posterior al Brexit acelerando las solicitudes de terapias avanzadas, muchas de las cuales requieren purificación de vectores virales donde la CIH desempeña un papel central. Los estados del sur de Europa aprovechan los fondos de recuperación de la UE para modernizar las plantas de biológicos, insertando pasos de CIH automatizados para cumplir con los niveles de calidad de exportación. Las normas ambientales, sociales y de gobernanza (ESG) también obligan a los fabricantes a adoptar resinas con menor huella química, dando forma aún más a la narrativa regional de la industria de cromatografía de interacción hidrofóbica.

Asia-Pacífico ofrece la CAGR más rápida del 10,85% a medida que China, India y Corea del Sur se apresuran a asegurar la autosuficiencia biofarmacéutica y capturar los flujos de fabricación por contrato. Los proyectos masivos de tipo campus, ejemplificados por Samsung Biologics y Lotte Biologics, integran unidades de procesamiento en sentido ascendente, en sentido descendente y de llenado y acabado en un solo sitio, asegurando una demanda a largo plazo de resinas y columnas. Los gobiernos otorgan exenciones fiscales y depreciación acelerada para acortar los períodos de recuperación, mientras que los reguladores locales respaldan la alineación con el Esquema de Cooperación para la Inspección Farmacéutica, facilitando el despacho de exportaciones. Los innovadores japoneses inyectan rigor en el desarrollo de procesos y colaboran con proveedores globales para pilotar soluciones de CIH en membranas, sembrando derrames tecnológicos en toda la región. Las naciones del Sudeste Asiático añaden plantas multiproducto más pequeñas, ampliando así las bases de clientes para los proveedores del mercado de cromatografía de interacción hidrofóbica que ofrecen paquetes modulares de entrega rápida.

Panorama Competitivo

El mercado muestra una concentración moderada a medida que los grandes conglomerados persiguen adquisiciones para ensamblar carteras completas de bioprocesamiento. Thermo Fisher Scientific pagó USD 4.100 millones por los activos de purificación de Solventum, lo que le otorga mayor amplitud en columnas y membranas y asegura oportunidades de venta cruzada en las divisiones de cultivo celular y analítica. Danaher fusionó Cytiva y Pall en una entidad de USD 7.500 millones y destinó USD 600 millones para la expansión de resinas de CIH, señalando la voluntad de invertir a escala para defender su participación. Tales movimientos intensifican la competencia de precios para los ligandos de uso general, pero elevan las barreras de cambio porque los compradores favorecen las cadenas de suministro integradas que garantizan la entrega.

La innovación sigue siendo un campo de batalla donde los especialistas en tecnología más pequeños sobreviven centrándose en ligandos de nicho adaptados para conjugados anticuerpo-fármaco, vectores virales o enzimas de difícil expresión. Los proveedores de membranas electrohiladas anuncian reducciones del 25% en el costo de los medios y ciclos un 40% más cortos, cortejando a las CDMOs ansiosas por equilibrar el rendimiento de las instalaciones con los presupuestos de capital. Los gemelos digitales y los paquetes de optimización de métodos impulsados por inteligencia artificial, a veces incluidos gratuitamente con las compras de resinas, diferencian a las marcas premium que pueden financiar equipos de software. En paralelo, las métricas de sostenibilidad entran en los documentos de licitación, por lo que los proveedores que publican evaluaciones del ciclo de vida de la fabricación de resinas ganan nuevas listas de inclusión, desplazando a los productores titulares más lentos.

Los fabricantes de resinas de agarosa fundamentales de los mercados emergentes ganan terreno al igualar las especificaciones de rendimiento a un costo de entrega más bajo, lo que lleva a los líderes occidentales a establecer fabricación local para preservar los plazos de entrega. Las empresas conjuntas en India y China acortan el cumplimiento de pedidos y refuerzan el soporte posventa, mejorando la lealtad de los clientes en esas geografías de alto crecimiento. Colectivamente, estas respuestas estratégicas mantienen un equilibrio dinámico en el mercado de cromatografía de interacción hidrofóbica, donde la consolidación de escala coexiste con fronteras tecnológicas de rápido movimiento.

Líderes de la Industria de Cromatografía de Interacción Hidrofóbica

Bio-Rad Laboratories, Inc.

Thermo Fisher Scientific

Sartorius AG

Tosoh Bioscience GmbH

General Electric (GE Healthcare)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Thermo Fisher Scientific anunció una expansión de fabricación en los Estados Unidos por USD 2.000 millones, asignando USD 1.500 millones a aumentos de capacidad de equipos y consumibles que incluyen resinas del mercado de cromatografía de interacción hidrofóbica.

- Febrero de 2025: Thermo Fisher Scientific adquirió la división de Purificación y Filtración de Solventum por USD 4.100 millones, ampliando su conjunto de herramientas en sentido descendente con columnas, membranas y bastidores de filtración de CIH.

- Noviembre de 2024: Sartorius Stedim Biotech inauguró un Centro de Innovación en Bioprocesamiento en Massachusetts y planea construir suites GMP en 2025 que exhibirán bastidores avanzados de CIH.

- Octubre de 2024: Agilent Technologies lanzó la Serie LC Infinity III con funciones de asistencia de métodos automatizados relevantes para la analítica de procesos de CIH.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de cromatografía de interacción hidrofóbica (HIC) como el valor anual de ventas de consumibles, resinas, columnas preempacadas o vacías, tampones y kits relacionados diseñados para separar biomoléculas mediante retención hidrofóbica en entornos acuosos de alta concentración de sal, abarcando desde laboratorios de descubrimiento hasta plantas comerciales de bioprocesamiento. Nosotros, los analistas de Mordor Intelligence, incluimos las variantes clásicas de HIC e inducción hidrofóbica de carga utilizadas durante las etapas de captura, intermedias o de pulido para proteínas recombinantes y vectores virales.

Exclusión del alcance: Los instrumentos que carecen de una fase de retención hidrofóbica, como el hardware de intercambio iónico puro o exclusión por tamaño, quedan fuera de nuestro universo medido.

Descripción general de la segmentación

- Por Producto

- Columnas

- Columnas de flujo axial

- Columnas de flujo radial

- Resinas

- Resinas a base de agarosa

- Resinas a base de polímeros

- Resinas a base de sílice

- Tampones

- Sales caotrópicas

- Aditivos y modificadores

- Columnas

- Por Tecnología

- CIH Clásica

- Cromatografía de Inducción de Carga Hidrofóbica (CICH)

- Resinas de CIH de modo mixto

- Por Tipo de Muestra

- Anticuerpos monoclonales

- Conjugados anticuerpo-fármaco

- Vacunas

- Vectores virales y productos de terapia génica

- Otras proteínas recombinantes

- Por Usuario Final

- Empresas Farmacéuticas y Biofarmacéuticas

- Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs)

- Organizaciones de Investigación por Contrato (CROs)

- Institutos Académicos y de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Complementamos los hallazgos documentales con conversaciones estructuradas con científicos de desarrollo de procesos, responsables de adquisiciones en CDMOs y distribuidores regionales de consumibles en América del Norte, Europa y Asia. Estos diálogos aclararon los ciclos de reemplazo de resinas, los precios de venta promedio y las barreras de adopción que los documentos por sí solos raramente revelan.

Investigación documental

Nuestro trabajo documental comenzó con el mapeo de los volúmenes de lotes de biológicos extraídos de los datos de la Solicitud de Licencia Biológica de la FDA, los expedientes de la EMA y las aprobaciones de la PMDA de Japón, que sugieren necesidades de purificación aguas abajo. Los valores comerciales de UN Comtrade, los aranceles de importación de resinas y los rastreadores de capacidad de BioPhorum se alinearon con las tendencias de patentes recopiladas a través de Questel, destacando los cambios hacia medios tolerantes a la sal. Los informes 10-K de las empresas, las presentaciones para inversores y las notas técnicas enriquecieron estas fuentes abiertas, mientras que las divisiones de ingresos propietarias de D&B Hoovers y los feeds de noticias de Dow Jones Factiva nos permitieron triangular la exposición de los proveedores. Las fuentes mencionadas son ilustrativas; muchas referencias adicionales respaldaron la captura, validación y aclaración de datos.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo del gasto global en purificación, construida a partir de la producción de proteínas recombinantes, la prevalencia típica de la etapa HIC y el uso medio de resinas por cosecha, generó la línea base, que luego verificamos mediante pruebas selectivas de abajo hacia arriba, como la consolidación de proveedores y sondeos de ASP × volumen por canal. Las variables clave incorporadas al modelo incluyen el tamaño del pipeline de biológicos aprobados, los títulos promedio de mAb, la penetración de sistemas de un solo uso, la adopción de resinas tolerantes a la sal y las expansiones de manufactura regionales. La regresión multivariada combinada con el análisis de escenarios extiende los pronósticos hasta 2030, y las brechas en los insumos granulares se cubren mediante proxies de vecinos más cercanos.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a estadísticas aduaneras y llamadas de resultados trimestrales antes de la revisión senior. Actualizamos las cifras anualmente y activamos actualizaciones intermedias ante shocks de precios, cambios regulatorios o fusiones y adquisiciones importantes, garantizando que los clientes siempre reciban nuestra visión más reciente.

Por qué la línea base de Cromatografía de Interacción Hidrofóbica de Mordor es confiable

Las estimaciones publicadas suelen divergir porque los proveedores aplican diferentes canastas de productos, estructuras de precios y cadencias de actualización. Nuestra disciplinada selección de alcance, la transparencia de variables y el ritmo de actualización anual hacen de nuestra línea base la opción confiable para la planificación.

Los principales impulsores de las brechas incluyen que algunos editores agrupan el hardware con los consumibles, otros congelan los ASP de 2019 y algunos anclan el crecimiento en escenarios conservadores de mAb que ya no están alineados con los pipelines actuales en etapa tardía.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 479,69 M (2025) | Mordor Intelligence | - |

| USD 418,2 M (2023) | Global Consultancy A | Excluye consumibles de HCIC y mantiene aranceles previos a COVID |

| USD 320,3 M (2021) | Industry Journal B | Utiliza ASP constantes de 2019 sin conversión de divisas |

| USD 688,89 M (2022) | Regional Consultancy C | Agrupa instrumentos HIC con consumibles |

En conjunto, estos contrastes demuestran que la combinación equilibrada de Mordor entre el mapeo del gasto y las verificaciones de la realidad de los proveedores produce una línea base transparente y reproducible en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cromatografía de interacción hidrofóbica?

El mercado está valorado en USD 513,41 millones en 2026 y se proyecta que crezca a una CAGR del 7,03% hasta 2031.

¿Por qué son tan cruciales los anticuerpos monoclonales para la adopción de la cromatografía de interacción hidrofóbica?

Representan el 51,84% de los ingresos de 2025, y sus trenes de purificación incluyen universalmente una purificación final con CIH para cumplir con las estrictas especificaciones de agregados.

¿Qué geografía está creciendo más rápidamente en cromatografía de interacción hidrofóbica?

Se estima que Asia-Pacífico crecerá a la CAGR más alta del 10,85% durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado Global de Cromatografía de Interacción Hidrofóbica?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado Global de Cromatografía de Interacción Hidrofóbica.

¿Qué años cubre este Mercado Global de Cromatografía de Interacción Hidrofóbica?

El informe cubre el tamaño histórico del Mercado Global de Cromatografía de Interacción Hidrofóbica para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado Global de Cromatografía de Interacción Hidrofóbica para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: