Tamaño y Participación del Mercado de Instrumentación Cromatográfica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

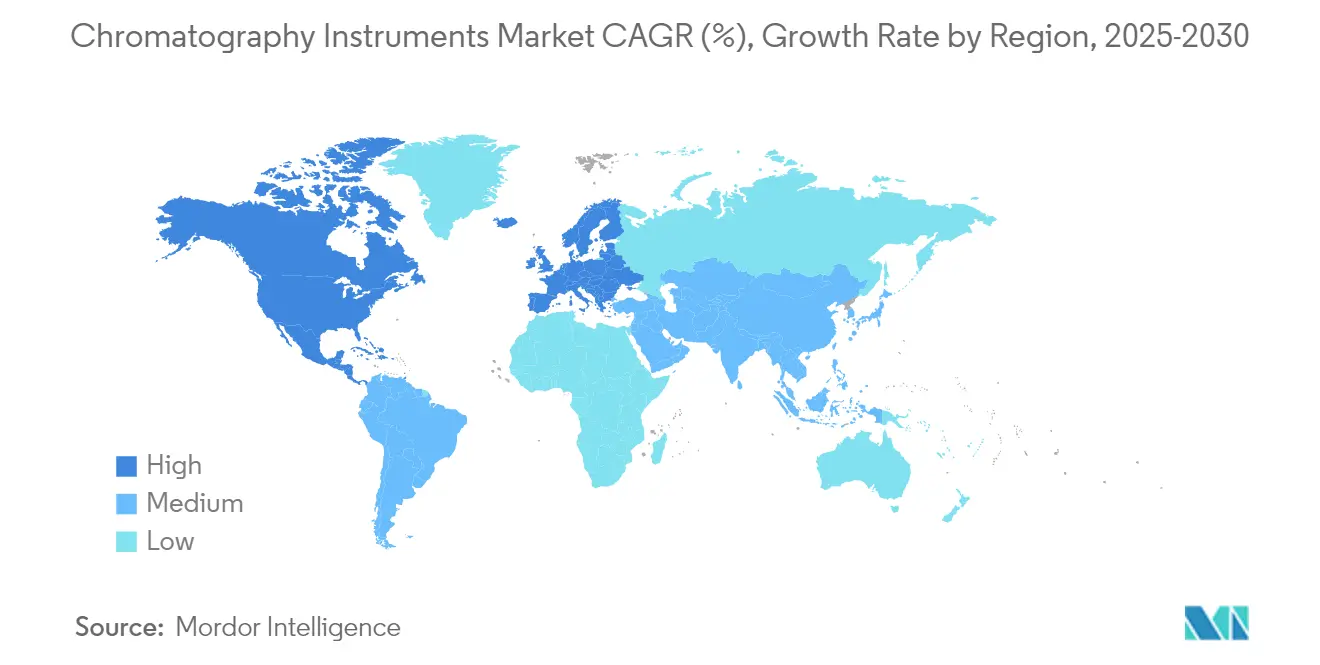

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

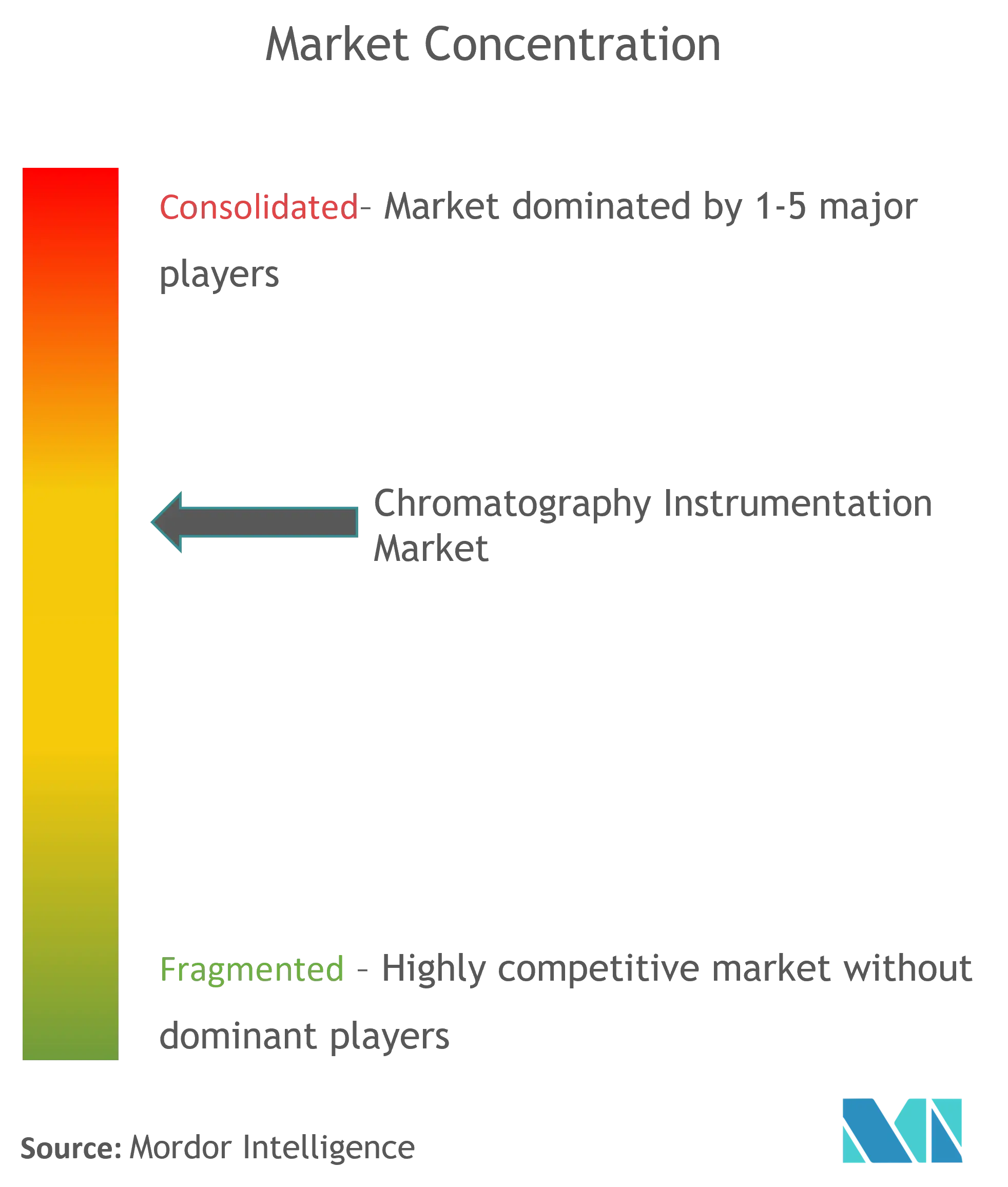

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Instrumentación Cromatográfica por Mordor Intelligence

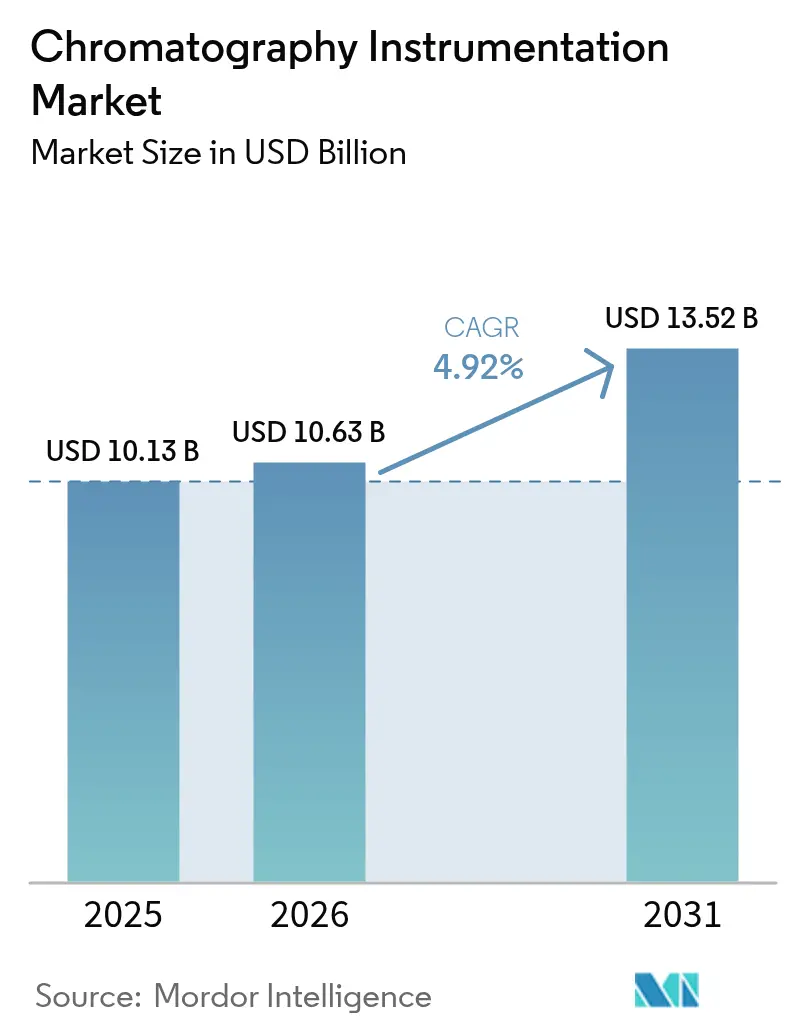

Se espera que el tamaño del Mercado Global de Instrumentación Cromatográfica crezca de USD 10,13 mil millones en 2025 a USD 10,63 mil millones en 2026 y se prevé que alcance USD 13,52 mil millones en 2031 a una CAGR del 4,92% durante 2026-2031.

El aumento del escrutinio regulatorio, la expansión de las carteras de biológicos y la rápida automatización están reforzando la demanda, mientras que las plataformas habilitadas con inteligencia artificial están reduciendo los tiempos de ciclo de laboratorio hasta en un 40%. Las empresas farmacéuticas y biofarmacéuticas representan la contribución de ingresos más significativa, impulsada por las directrices de validación analítica más rigurosas de la FDA de los EE. UU. que favorecen los sistemas de rendimiento ultraelevado.[1]Administración de Alimentos y Medicamentos de los EE. UU., "Q2(R2) Validación de Procedimientos Analíticos y Q14 Desarrollo de Procedimientos Analíticos," fda.gov La expansión paralela del monitoreo de PFAS y las pruebas de seguridad alimentaria está añadiendo nueva amplitud de aplicación, especialmente para las plataformas de cromatografía iónica y líquida. Los proveedores están respondiendo con sistemas de solventes más ecológicos, huellas más pequeñas y software conectado a la nube que admite mantenimiento predictivo. La localización de la cadena de suministro para columnas y resinas críticas respalda aún más el crecimiento estable a largo plazo a medida que los fabricantes mitigan el riesgo geopolítico.

Conclusiones Clave del Informe

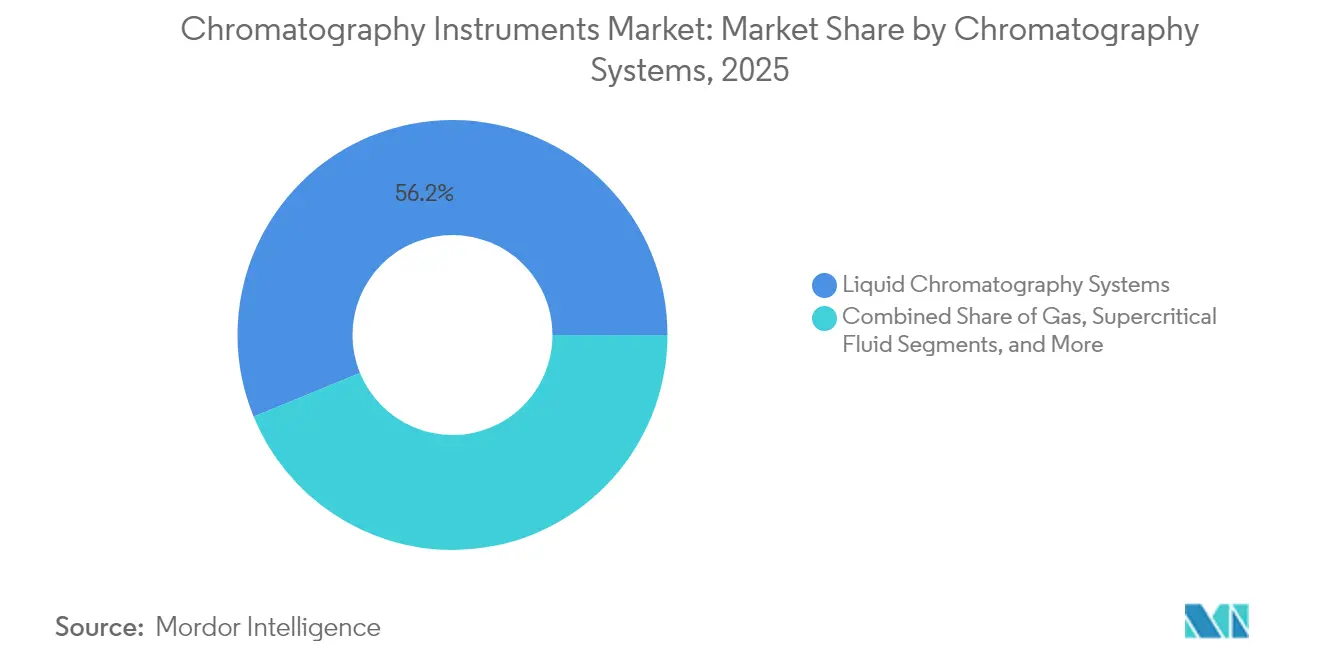

- Por dispositivo, los sistemas de cromatografía líquida lideraron con el 56,20% de la participación del mercado de instrumentación cromatográfica en 2025; se proyecta que la cromatografía de fluidos supercríticos se expanda a una CAGR del 8,45% hasta 2031.

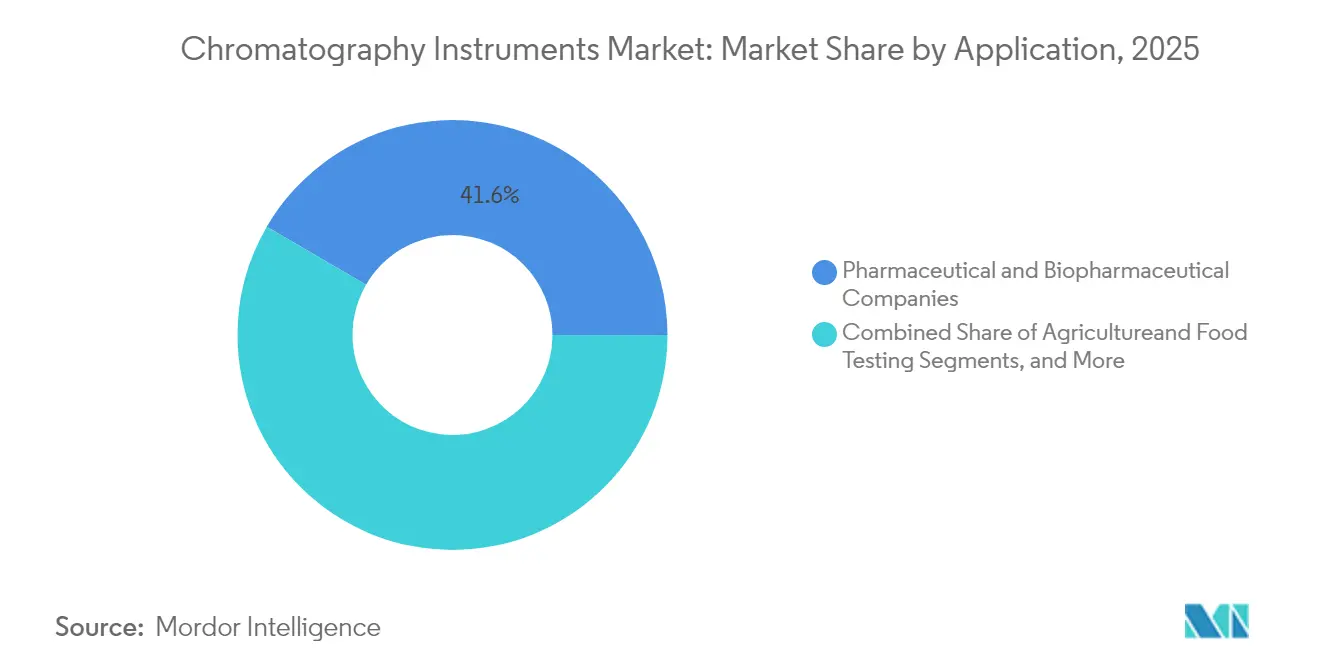

- Por aplicación, los laboratorios farmacéuticos y biofarmacéuticos mantuvieron una participación del 41,60% del tamaño del mercado de instrumentación cromatográfica en 2025, mientras que se prevé que las pruebas ambientales crezcan a una CAGR del 8,95% hasta 2031.

- Por geografía, América del Norte representó el 38,30% de los ingresos en 2025, mientras que Asia-Pacífico está preparada para la CAGR más rápida del 7,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Instrumentación Cromatográfica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La cromatografía es integral para acelerar las aprobaciones de biológicos y fármacos de molécula pequeña | +1.20% | Global – más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Avances tecnológicos rápidos: plataformas miniaturizadas y UHPLC/UPGC | +0.90% | Global – liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Estrictas regulaciones globales de seguridad alimentaria y PFAS que incrementan los volúmenes de prueba | +0.80% | América del Norte y la UE como principales, expandiéndose a APAC | Largo plazo (≥ 4 años) |

| Expansión del bioprocesamiento y la fabricación continua en biofarmacéutica | +0.70% | Global – APAC más rápido | Mediano plazo (2-4 años) |

| Escasez de helio que impulsa actualizaciones de sistemas de GC con gases portadores alternativos | +0.40% | Global – más agudo en laboratorios heredados | Corto plazo (≤ 2 años) |

| Automatización de flujos de trabajo impulsada por IA que reduce el tiempo de respuesta analítico | +0.60% | Mercados desarrollados primero, luego global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Cromatografía es Integral para Acelerar las Aprobaciones de Biológicos y Fármacos de Molécula Pequeña

La guía actualizada Q2(R2) y Q14 de la FDA de los EE. UU. ahora requiere evidencia más sólida de la robustez del método, lo que impulsa actualizaciones generalizadas a plataformas de LC-MS de rendimiento ultraelevado. El software Empower de Waters ya respalda aproximadamente el 80% de los nuevos expedientes de medicamentos en todo el mundo, lo que refleja el papel central de la técnica en los programas de calidad por diseño. La demanda es especialmente fuerte para columnas biocompatibles que eliminan la contaminación metálica de los terapéuticos de anticuerpos. Las líneas de fabricación continua dependen del monitoreo cromatográfico en línea para mantener los parámetros críticos del proceso dentro de las especificaciones, lo que refuerza las ventas de instrumentación a las organizaciones de desarrollo y fabricación por contrato.

Avances Tecnológicos Rápidos: Plataformas Miniaturizadas y UHPLC/UPGC

Los sistemas de última generación ofrecen presiones superiores a 1.300 bar mientras incorporan sensores de autodiagnóstico que activan rutinas de mantenimiento automatizadas. Los motores de IA ahora ajustan los perfiles de gradiente en tiempo real, mejorando la capacidad de picos sin intervención del operador y reduciendo el uso de solventes hasta en un 65%. Los módulos de preparación de muestras microfluídicos minimizan el consumo de reactivos y aceleran el rendimiento, lo que permite a los laboratorios más pequeños manejar matrices complejas. Las huellas de los instrumentos continúan reduciéndose, lo que permite instalaciones multiplexadas incluso en instalaciones con espacio limitado. Estos avances abordan directamente la escasez global de cromatógrafos capacitados al reducir la carga de trabajo manual.

Estrictas Regulaciones Globales de Seguridad Alimentaria y PFAS que Incrementan los Volúmenes de Prueba

El Método 1633 de la EPA de los EE. UU. establece límites sub-ng/mL para docenas de compuestos PFAS, expandiendo la demanda de LC-MS/MS en laboratorios ambientales y alimentarios.[2]Agencia de Protección Ambiental de los EE. UU., "Método Borrador 1633: Análisis de PFAS en Muestras Acuosas, Sólidas, Biosólidos y Tejidos," epa.gov El programa REACH de Europa añade obligaciones similares, y varias naciones de APAC están redactando normas alineadas. Los proveedores han introducido columnas de retardo y fases estacionarias dedicadas que suprimen la degradación del analito, aumentando la sensibilidad del método tres veces. El costo estimado de USD 220 mil millones para remediar la contaminación solo en los EE. UU. subraya el volumen de pruebas duradero, vinculando firmemente la acción regulatoria a los ingresos sostenidos para el mercado de instrumentación cromatográfica.

Expansión del Bioprocesamiento y la Fabricación Continua en Biofarmacéutica

Los biofabricantes de Asia-Pacífico están pasando de la purificación descendente por lotes a la continua, dependiendo de plataformas de cromatografía de múltiples columnas que ofrecen mayores rendimientos con menor consumo de tampón. Cytiva y Pall planean USD 600 millones en nueva capacidad de resina, asegurando el suministro de perlas de agarosa esenciales para los procesos intensificados. El monitoreo en línea de proteína A acorta los ciclos de liberación, fomentando una instalación más amplia de sistemas listos para PAT. El software integrado alimenta los análisis directamente a los sistemas de ejecución de fabricación, ajustando los lazos de control y reduciendo las tasas de desviación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial y de mantenimiento de los sistemas avanzados de LC y acoplados a MS | -0.80% | Global – más limitante en mercados emergentes | Largo plazo (≥ 4 años) |

| Escasez de cromatógrafos capacitados y analistas de datos | -0.60% | Mercados desarrollados primero, ahora global | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de resinas de alta pureza, columnas y chips semiconductores | -0.50% | Mundial | Corto plazo (≤ 2 años) |

| Mandatos emergentes de solventes ecológicos que elevan los costos de cumplimiento y rediseño | -0.30% | La UE y América del Norte lideran | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial y de Mantenimiento de los Sistemas Avanzados de LC y Acoplados a MS

Los instrumentos de LC-MS de próxima generación a menudo superan los USD 500.000, con contratos de servicio que añaden otro 12% anual, lo que tensiona los presupuestos en el ámbito académico y en los laboratorios de diagnóstico. Los aranceles sobre semiconductores corren el riesgo de elevar los costos de los componentes, lo que podría retrasar las actualizaciones. Los programas de equipos usados certificados de los fabricantes de equipos originales y revendedores ofrecen puntos de entrada tan bajos como USD 14.000, aunque el alcance limitado de la garantía puede aumentar el riesgo del ciclo de vida. El costo analítico total por muestra bioanalítica compleja frecuentemente supera los USD 100, lo que obliga a algunas instalaciones a externalizar las pruebas en lugar de invertir internamente.

Escasez de Cromatógrafos Capacitados y Analistas de Datos

La jubilación de analistas experimentados y la competencia de industrias adyacentes han dejado a muchos laboratorios con falta de personal. Los instrumentos multifuncionales ahora integran flujos de trabajo guiados y diagnósticos remotos para apoyar a los usuarios novatos. Si bien estas herramientas facilitan las tareas rutinarias, el desarrollo avanzado de métodos sigue requiriendo experiencia. Los programas de capacitación van a la zaga del crecimiento del mercado, prolongando las vacantes y limitando la capacidad de rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Dispositivos: Los Sistemas Líquidos de Alto Rendimiento Mantienen el Liderazgo

Los sistemas de cromatografía líquida capturaron el 56,20% de los ingresos de 2025, lo que refleja una amplia aplicabilidad en los ámbitos farmacéutico, ambiental y clínico. El tamaño del mercado de instrumentación cromatográfica para plataformas líquidas alcanzó USD 5,69 mil millones en 2025 y se proyecta que avance a una CAGR del 4,85%, impulsado por hardware biocompatible que minimiza la adsorción metálica de biomoléculas sensibles. Los instrumentos de fluidos supercríticos, aunque más pequeños en términos absolutos, registrarán la CAGR más rápida del 8,45%, impulsados por la demanda farmacéutica de separaciones quirales más ecológicas. Los fabricantes de cromatografía de gases están rediseñando sistemas para portadores de hidrógeno con el fin de mitigar la dependencia del helio, y la cromatografía iónica gana relevancia en el cumplimiento del agua potable. Los consumibles, especialmente las columnas diseñadas para el análisis de PFAS y anticuerpos, generan ingresos recurrentes y protegen a los proveedores de los ciclos de gasto de capital. La localización de la producción de resina de agarosa en los EE. UU. y Europa protege a los usuarios del riesgo logístico transpacífico, mejorando los plazos de entrega y la estabilidad de precios.

La diferenciación tecnológica ahora se centra en los análisis integrados. Los instrumentos registran cada cambio de parámetro, creando gemelos digitales trazables que alimentan los sistemas de información de laboratorio. Los proveedores integran paneles de salud de columnas que predicen fallos, protegiendo así la integridad de los datos y reduciendo las repeticiones. Los automuestreadores compactos y las bombas de gradiente que ahorran solvente se alinean con los mandatos de química verde mientras preservan la resolución cromatográfica. Estas tendencias aseguran el liderazgo sostenido de los sistemas líquidos, sustentando la trayectoria general del mercado de instrumentación cromatográfica.

Por Aplicación: Las Pruebas Ambientales Superan a los Dominios Tradicionales

Los laboratorios farmacéuticos retuvieron la mayor porción de ingresos del 41,60% en 2025, aunque las crecientes regulaciones de PFAS y seguridad alimentaria posicionan las pruebas ambientales como la aplicación de expansión más rápida con una CAGR del 8,95%. Las pruebas rutinarias de liberación de medicamentos ahora requieren cuantificación de impurezas a nivel sub-ppm, lo que impulsa configuraciones de LC-MS con múltiples detectores en las suites de control de calidad farmacéutica. El diagnóstico clínico adopta la espectrometría de masas en tándem con cromatografía líquida para paneles de vitamina D, esteroides y toxicología, ampliando la huella del método más allá de los laboratorios esotéricos.

Las cadenas agroalimentarias despliegan pantallas de GC-MS de alto rendimiento para residuos de pesticidas, mientras que los operadores petroquímicos monitorean las corrientes de refinería con unidades de GC de proceso capaces de retroalimentación de composición en tiempo real. En todos los segmentos, el posprocesamiento con aprendizaje automático reduce la revisión manual de picos, lo que permite a los laboratorios reasignar el personal limitado hacia tareas de investigación. Estos impulsores transversales mantienen colectivamente al mercado de instrumentación cromatográfica en una senda de crecimiento resiliente, incluso cuando las prioridades de gasto varían según el sector.

Análisis Geográfico

América del Norte mantuvo el 38,30% de los ingresos globales en 2025, anclada por intensas carteras de I+D farmacéutico y una estricta supervisión de la FDA que exige una validación analítica de alto nivel. Los proyectos de expansión doméstica, como el programa de capacidad de USD 2 mil millones de Thermo Fisher, mejoran el acceso a instrumentos y consumibles, apoyando los ciclos de reemplazo y las nuevas instalaciones. Los incentivos federales para la localización de semiconductores también protegen el suministro de componentes de instrumentos, mejorando la resiliencia del ecosistema.

Europa le sigue con una base bien establecida, pero enfrenta regulaciones más estrictas sobre solventes y residuos que impulsan la adopción temprana de tecnologías más ecológicas. Los laboratorios pivotan hacia soluciones de UHPLC de bajo flujo y gas portador de hidrógeno para cumplir con las directivas ambientales. Los fondos de investigación Horizonte de la UE continúan sembrando métodos de detección de próxima generación, sosteniendo las carteras de innovación regionales.

Asia-Pacífico representa el principal motor de crecimiento, expandiéndose a una CAGR del 7,45% hasta 2031. China e India representan conjuntamente más de la mitad de la demanda regional a medida que las organizaciones de investigación por contrato, los productores de vacunas y los fabricantes de genéricos escalan sus operaciones. Las iniciativas gubernamentales para mejorar las pruebas de seguridad alimentaria y reducir la contaminación industrial estimulan aún más los pedidos. Las empresas japonesas y surcoreanas siguen a la vanguardia de la ingeniería de plataformas, exportando componentes de alta precisión a todo el mundo y reforzando la posición global del mercado de instrumentación cromatográfica.

Panorama Competitivo

Cuatro multinacionales como Waters, Agilent, Thermo Fisher Scientific y Shimadzu —en conjunto— tienen una participación significativa en los ingresos globales, lo que subraya una consolidación moderada dentro del mercado de instrumentación cromatográfica. Cada una aprovecha pilas tecnológicas únicas: Waters fue pionera en UPLC; Agilent enfatiza plataformas de LC modulares; Thermo Fisher integra la cromatografía con MS Orbitrap; y Shimadzu defiende los flujos de trabajo asistidos por IA. La tensión competitiva ahora se centra en los ecosistemas de software que mejoran el cumplimiento regulatorio y el servicio remoto.

Las fusiones y adquisiciones aceleran la expansión de capacidades. La compra de USD 4,1 mil millones de la unidad de purificación y filtración de Solventum por parte de Thermo Fisher amplía la cobertura de bioprocesos y sustenta el suministro de resinas cromatográficas. Las adquisiciones de nicho más pequeñas, como la compra de la tecnología de generación de gas de Noblegen por parte de PEAK Scientific, ilustran cómo las capacidades especializadas pueden obtener un posicionamiento de mercado premium. Las solicitudes de patentes se concentran en la química de partículas porosas y los algoritmos de quimiometría, con los principales inventores que a menudo superan las 100 patentes activas en los EE. UU.

La presión sobre los precios persiste a pesar de la concentración de proveedores, impulsada por una fabricación más eficiente en Asia-Pacífico y el auge de los programas de equipos usados certificados. Los proveedores responden agrupando instrumentos con suscripciones en la nube, asegurando ingresos de anualidades a través de paneles de análisis y pedidos de consumibles por comercio electrónico. Esta estrategia equilibrada mantiene la rentabilidad mientras mantiene altas las barreras de entrada para nuevos competidores, sosteniendo las posiciones de liderazgo dentro del mercado de instrumentación cromatográfica.

Líderes de la Industria de Instrumentación Cromatográfica

Agilent Technologies

Thermo Fisher Scientific

Merck KGaA

Sartorius AG

Bio-Rad Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Waters Corporation lanzó las columnas BioResolve Protein A con recubrimiento MaxPeak Premier, ofreciendo ganancias de sensibilidad de hasta 7 veces.

- Junio de 2025: Bruker introdujo la plataforma timsMetabo para la detección de PFAS de alto rendimiento.

- Marzo de 2025: Cytiva y Pall anunciaron una inversión de USD 1,5 mil millones en 13 sitios, añadiendo una nueva planta de cromatografía en los EE. UU.

- Febrero de 2025: Thermo Fisher Scientific adquirió el negocio de Purificación y Filtración de Solventum por USD 4,1 mil millones, con el objetivo de obtener USD 125 millones en ganancias de sinergia en el quinto año.

- Octubre de 2025: Agilent Technologies lanzó la Serie LC Infinity III, con la Tecnología InfinityLab Assist para mayor automatización y sostenibilidad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de instrumentación para cromatografía como los ingresos anuales generados por sistemas de cromatografía de gases, líquidos, iones, capa fina y fluidos supercríticos de nueva fabricación que contienen un módulo de separación integrado, detector, bomba y software de control. Los valores se expresan en dólares estadounidenses constantes de 2025 a precios de venta promedio en fábrica, y abarcan instrumentos de laboratorio, escala piloto y de proceso adquiridos por usuarios finales de ciencias de la vida, medio ambiente, análisis de alimentos y petroquímica.

Exclusiones del alcance: los consumibles como columnas, solventes, viales, agujas y contratos de servicio no están incluidos.

Descripción general de la segmentación

- Por Dispositivos

- Sistemas de Cromatografía

- Sistemas de Cromatografía de Gases

- Sistemas de Cromatografía Líquida

- Sistemas de Cromatografía de Fluidos Supercríticos

- Sistemas de Cromatografía Iónica

- Sistemas de Cromatografía en Capa Fina

- Consumibles

- Columnas

- Solventes / Reactivos / Adsorbentes

- Jeringas / Agujas

- Filtros de Membrana

- Otros

- Accesorios

- Accesorios para Columnas

- Accesorios para Automuestreadores

- Bombas

- Detectores

- Otros Accesorios

- Sistemas de Cromatografía

- Por Aplicación

- Pruebas Agrícolas y Alimentarias

- Empresas Farmacéuticas y Biofarmacéuticas

- Laboratorios Clínicos y de Diagnóstico

- Pruebas Ambientales

- Química y Petroquímica

- Forense y Toxicología

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con gerentes de producto de instrumentos, directores de control de calidad en plantas farmacéuticas multinacionales, distribuidores regionales y directores de laboratorios académicos en América del Norte, Europa, Asia-Pacífico y América Latina nos ayudan a contrastar los hallazgos secundarios, refinar las estimaciones de la base instalada y establecer referencias sobre los intervalos de reemplazo. Las encuestas estructuradas por correo electrónico capturan los cambios promedio en el rendimiento tras las actualizaciones regulatorias.

Investigación documental

Los analistas de Mordor primero recopilan indicios del lado de la oferta a partir de fuentes abiertas como la base de datos 510(k) de la US FDA, los archivos de producción PRODCOM de Eurostat, los registros de envíos HS-8419 de UN Comtrade, las alertas de seguridad alimentaria de la OMS y la literatura científica indexada en PubMed. Los informes 10-K de las empresas, las presentaciones para inversores y los principales informes de asociaciones comerciales (p. ej., AoAC, AAPS) enriquecen el contexto de precios y demanda. Las herramientas de pago, D&B Hoovers para los estados financieros de las empresas, Questel para la velocidad de patentes y Dow Jones Factiva para el seguimiento de operaciones, añaden mayor profundidad. Esta lista es ilustrativa; se consultan docenas de fuentes adicionales para cerrar las brechas de datos.

Dimensionamiento del mercado y pronóstico

Un modelo descendente (top-down) parte de los datos globales de producción y comercio, que luego se concilian con las bases instaladas estimadas y los ciclos de reemplazo a cinco años para enmarcar la demanda. Verificaciones puntuales ascendentes (bottom-up) seleccionadas —ASP muestreado × volúmenes de envío regionales— validan los totales antes de un ajuste menor. Las variables clave monitoreadas incluyen los gastos en I+D farmacéutico, el número de ensayos cromatográficos de liberación de lotes, el recuento de pruebas de cumplimiento ambiental, la erosión promedio del precio de los detectores y los presupuestos de capital de laboratorio. La regresión multivariante, complementada con análisis de escenarios para impactos regulatorios, proyecta cada variable. La serie agregada se pronostica con ARIMA para 2026-2030. Cuando los datos de canal carecen de detalle, aplicamos bandas de error conservadoras acordadas en las consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados se someten a una revisión por pares en dos etapas, pruebas de varianza frente a referencias independientes y marcadores de anomalías. Los informes se actualizan cada doce meses; las actualizaciones intermedias se activan cuando las fluctuaciones cambiarias superan el 7% o cuando uno de los tres principales proveedores emite orientación material.

Por qué nuestra línea de base de instrumentación para cromatografía es confiable

Las cifras publicadas suelen divergir porque los editores eligen combinaciones de dispositivos diferentes, agrupan consumibles o congelan los tipos de cambio en momentos distintos.

Mordor Intelligence filtra los ingresos no relacionados con instrumentos, aplica tipos de cambio en tiempo real y reconstruye la demanda de 2025 a partir de ratios de producción, comercio y uso corroborados, lo que mantiene nuestra línea de base estable pero receptiva.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 10,13 B (2025) | Mordor Intelligence | - |

| USD 11,01 B (2025) | Regional Consultancy A | Incluye columnas y reactivos; encuestas limitadas a América del Norte |

| USD 10,31 B (2025) | Global Consultancy B | Contabiliza software e instrumentos; geografías actualizadas bienalmente |

| USD 11,60 B (2025) | Industry Journal C | Se basa en precios de lista, sin entrevistas primarias, solo enfoque descendente (top-down) |

En conjunto, la comparación muestra que la expansión del alcance, las actualizaciones poco frecuentes y los supuestos no verificados inflan los recuentos de otros estudios, mientras que nuestra rigurosa selección de variables y validación continua ofrecen a los tomadores de decisiones una visión de mercado transparente y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de instrumentación cromatográfica?

El mercado de instrumentación cromatográfica se sitúa en USD 10,63 mil millones en 2026 y está previsto que alcance USD 13,52 mil millones en 2031.

¿Qué tipo de dispositivo captura la mayor participación de mercado?

Las plataformas de cromatografía líquida lideran con el 56,20% de los ingresos globales gracias a su versatilidad en los flujos de trabajo farmacéuticos, ambientales y clínicos.

¿Qué área de aplicación crecerá más rápido hasta 2031?

Se proyecta que las pruebas ambientales se expandan a una CAGR del 8,95% hasta 2031 debido a las estrictas regulaciones de PFAS y seguridad alimentaria.

¿Quiénes son los principales actores en este mercado?

Waters, Agilent, Thermo Fisher Scientific y Shimadzu controlan juntos más del 80% de los ingresos mundiales.

¿Por qué es importante la IA en la cromatografía moderna?

Los flujos de trabajo habilitados con IA pueden reducir el tiempo de respuesta analítico hasta en un 40%, mejorar la fiabilidad de los datos y aliviar la escasez de mano de obra calificada mediante el mantenimiento predictivo y la optimización automatizada de métodos.

¿Qué regiones ofrecen las perspectivas de crecimiento más sólidas?

Se prevé que Asia-Pacífico crezca a una CAGR del 7,45%, impulsada por la expansión de la capacidad de biofabricación, el aumento de la inversión en salud y el endurecimiento de los estándares de cumplimiento regulatorio.

Última actualización de la página el: