Tamaño y Participación del Mercado de Cromatografía Líquida de Alta Eficiencia (HPLC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cromatografía Líquida de Alta Eficiencia (HPLC) por Mordor Intelligence

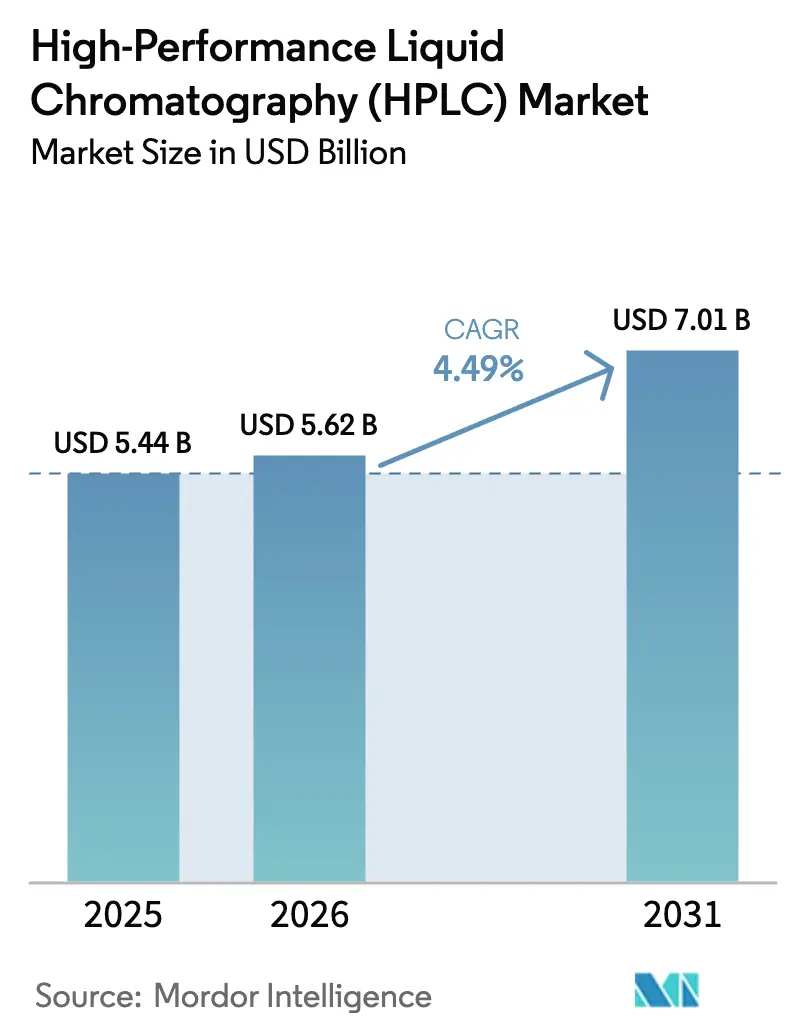

Se espera que el tamaño del Mercado de Cromatografía Líquida de Alta Eficiencia (HPLC) crezca de USD 5,44 mil millones en 2025 a USD 5,62 mil millones en 2026 y se prevé que alcance USD 7,01 mil millones en 2031 a una CAGR del 4,49% durante 2026-2031.

La trayectoria estable refleja ciclos de vida duraderos de los instrumentos que anclan las ventas recurrentes de consumibles, mientras que los picos de demanda periódicos se originan en los avances biofarmacéuticos, los mandatos más estrictos de garantía de calidad global y la migración hacia sistemas de ultra alta eficiencia. Los proveedores establecidos están acelerando las actualizaciones de plataformas que agrupan diagnósticos habilitados por inteligencia artificial y accesorios de ahorro de solventes para defender las bases instaladas. La creciente adopción en laboratorios de seguridad alimentaria, el giro hacia las cadenas de anticuerpos y terapia génica, y la armonización regulatoria de Asia-Pacífico con las agencias occidentales amplían conjuntamente la oportunidad del mercado de Cromatografía Líquida de Alta Eficiencia. La intensidad competitiva se mantiene moderada porque la economía de cuchilla y maquinilla de afeitar recompensa a los proveedores que pueden incorporar químicas de columna exclusivas en métodos validados, aunque los nichos de espacio en blanco en chips microfluídicos y mantenimiento predictivo invitan a participantes ágiles.

Conclusiones Clave del Informe

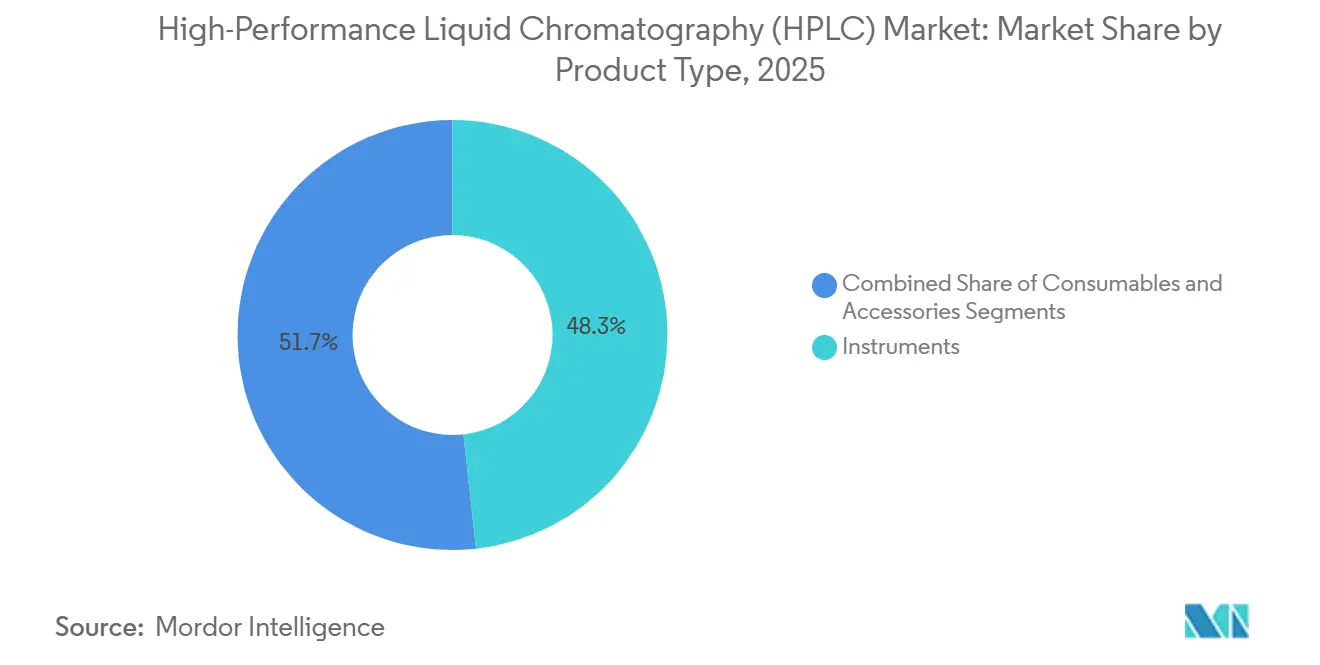

- Por tipo de producto, los instrumentos representaron el 48,25% de la participación en ingresos en 2025, mientras que los consumibles se expanden a una CAGR del 8,26% hasta 2031.

- Por aplicación, las pruebas de alimentos y bebidas crecen a una CAGR del 7,23% hasta 2031, mientras que la investigación farmacéutica y biotecnológica lideró con una participación del 37,47% en 2025.

- Por modo de separación, la fase inversa mantuvo una participación del 53,21% en 2025, y la HPLC de afinidad muestra la CAGR más rápida del 8,66% hasta 2031.

- Por método de detección, UV/Vis dominó con una participación del 60,72% en 2025, mientras que la detección por espectrometría de masas avanza a una CAGR del 7,89%.

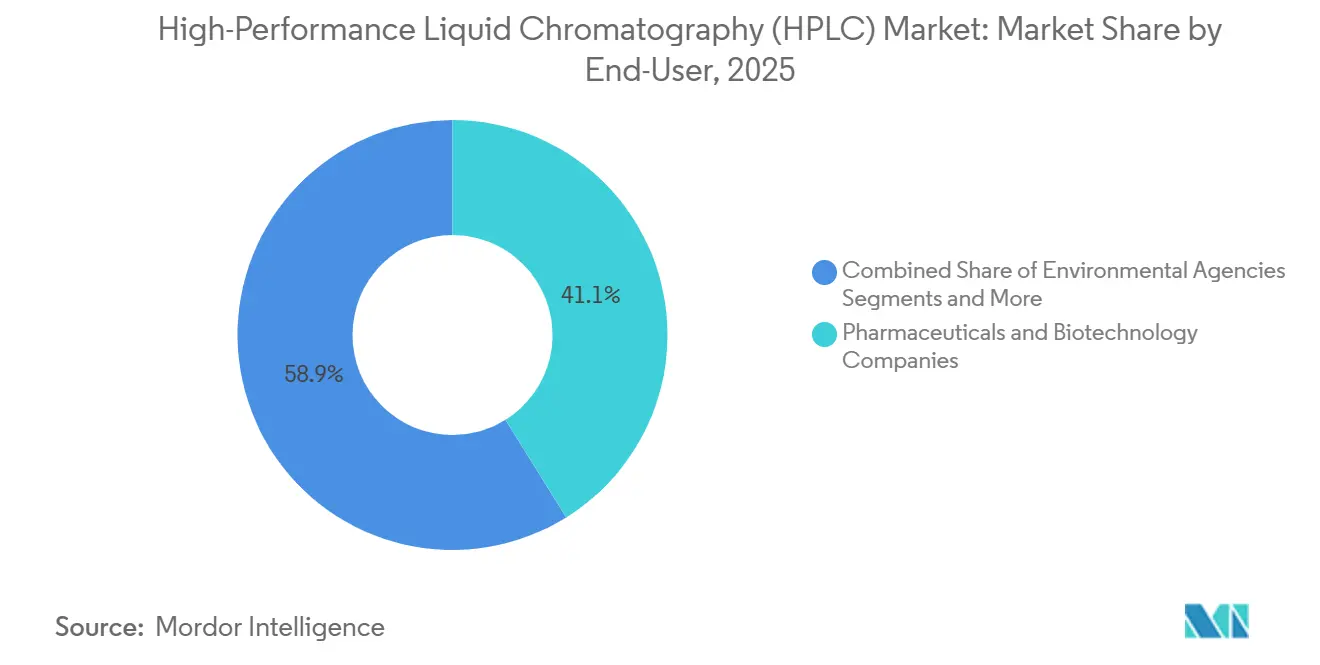

- Por usuario final, las empresas farmacéuticas y biotecnológicas capturaron una participación del 41,12% en 2025, aunque las organizaciones de investigación por contrato avanzan a una CAGR del 6,34%.

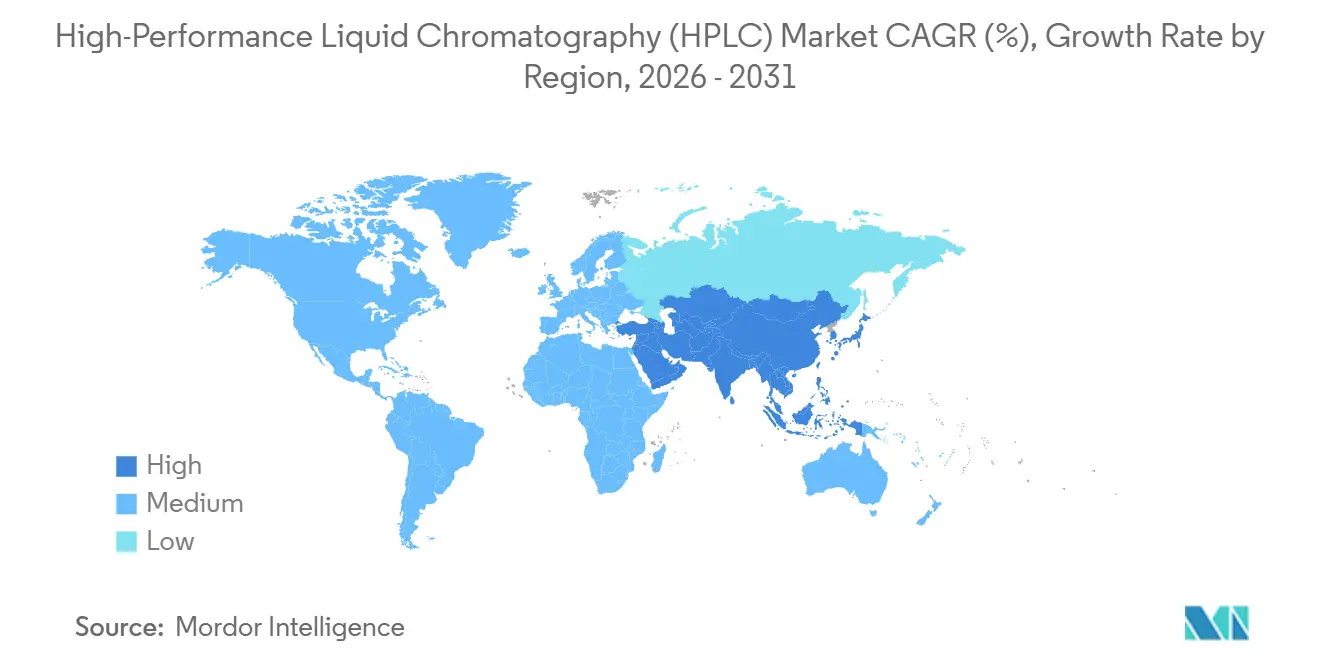

- Por geografía, América del Norte retuvo una participación del 37,66% en 2025, mientras que Asia-Pacífico avanza a una CAGR del 6,72% hacia 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cromatografía Líquida de Alta Eficiencia (HPLC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de biofarmacéuticos y anticuerpos monoclonales | +1.2% | América del Norte, Europa, China, India, Corea del Sur | Largo plazo (≥ 4 años) |

| Adopción creciente en seguridad alimentaria y pruebas ambientales | +0.8% | China, India, Unión Europea, América del Norte | Mediano plazo (2-4 años) |

| Creciente prominencia de la UHPLC para cribado de alto rendimiento | +0.7% | Estados Unidos, Alemania, Japón | Corto plazo (≤ 2 años) |

| Avances en plataformas de HPLC microfluídicas en chip | +0.5% | Estados Unidos, Alemania, Reino Unido | Largo plazo (≥ 4 años) |

| Integración de mantenimiento predictivo impulsado por inteligencia artificial | +0.4% | Estados Unidos, Canadá, Europa Occidental | Mediano plazo (2-4 años) |

| Directrices regulatorias estrictas para control de calidad farmacéutico | +0.9% | Global, con prominencia en Estados Unidos, Europa, China, India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Biofarmacéuticos y Anticuerpos Monoclonales

Dieciocho anticuerpos monoclonales obtuvieron la aprobación de la FDA en 2024, sosteniendo una cadena de desarrollo que ahora depende de trenes de purificación de múltiples columnas que combinan modos de afinidad, intercambio iónico y exclusión por tamaño para garantizar umbrales de pureza del 99%.[1]Personal de la Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones de Nuevos Medicamentos 2024," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov Los fabricantes por contrato sin talento interno para el desarrollo de métodos están adquiriendo estaciones de trabajo HPLC completas agrupadas con contratos de servicio de proveedores que cubren validación y soporte del ciclo de vida. Los productores de biosimilares en India y China enfrentan ventanas de bioequivalencia de 18 meses que recompensan los métodos UHPLC validados sobre los protocolos heredados, comprimiendo los ciclos de compra para instrumentos de alto rendimiento. La revisión de 2025 de la ICH Q6B por parte de la Agencia Europea de Medicamentos ahora obliga a la confirmación ortogonal de glicosilación, impulsando la demanda de configuraciones de doble detector que combinan UV con fluorescencia o espectrometría de masas. Los vectores de terapia celular y génica requieren la cuantificación del ADN plasmídico residual a niveles de partes por billón, catalizando la innovación en columnas hacia lechos de partículas sub-2 µm que soportan presiones de operación de 18.000 psi. En conjunto, estos factores amplían la presencia del mercado de Cromatografía Líquida de Alta Eficiencia en el análisis de bioprocesos.

Adopción Creciente en Seguridad Alimentaria y Pruebas Ambientales

La norma final de controles preventivos de la FDA de los Estados Unidos añadió el cribado obligatorio de micotoxinas para granos importados, lo que desencadenó alrededor de 2.500 colocaciones de instrumentos en laboratorios fronterizos en 2024.[2]Personal de la Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA actualiza el Programa de Cumplimiento de Micotoxinas en Alimentos Humanos Nacionales e Importados," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov China publicó 47 nuevas normas de seguridad alimentaria en 2025, la mayoría citando la HPLC como técnica de referencia para pesticidas, desplazando así los presupuestos provinciales hacia columnas y paquetes de solventes en lugar de alternativas de cromatografía de gases.[3]Zhuohong Wang y Xiong Yuyang, "Se publican 47 Normas Nacionales de Seguridad Alimentaria," Servicio Agrícola Exterior, fas.usda.gov La Unión Europea incorporó la HPLC-MS en su actualización de 2024 de la Directiva de Agua Potable para monitorear compuestos PFAS que carecen de cromóforos. Brasil ahora obliga la verificación de aflatoxinas en las exportaciones de café mediante HPLC, lo que ilustra cómo las economías emergentes adaptan sus instalaciones para cumplir con los umbrales de la Unión Europea, lo que a su vez fertiliza la demanda regional en el mercado de Cromatografía Líquida de Alta Eficiencia. Las pruebas de autenticidad del aceite de oliva y la miel amplían aún más el rendimiento de las columnas al aplicar huellas cromatográficas para verificar el origen geográfico para el etiquetado premium.

Creciente Prominencia de la UHPLC para el Cribado de Alto Rendimiento

Operando por encima de 15.000 psi, la UHPLC acortó los ensayos rutinarios de 30 minutos a menos de 5 minutos, permitiendo a los grupos de descubrimiento farmacéutico cribar aproximadamente 1,2 millones de compuestos por año, según una encuesta de 2025 del Journal of Medicinal Chemistry. Aunque un sistema UHPLC cuesta aproximadamente USD 150.000 frente a USD 50.000 para las unidades convencionales, los laboratorios de uso intensivo recuperan la prima en 18 meses mediante la consolidación de instrumentos. Las nuevas columnas quirales basadas en polisacáridos sub-2 µm ahora resuelven enantiómeros en menos de 3 minutos, alimentando modelos de servicio de organizaciones de investigación por contrato que facturan por inyección en lugar de por lote de muestras. Los factores de forma compactos de menos de 0,5 m² y un consumo de energía inferior a 500 W llevan las capacidades de UHPLC a universidades del Sudeste Asiático y América Latina donde las limitaciones de infraestructura antes frenaban la adopción. El uso de solventes sigue siendo un punto de fricción; las tasas de flujo más altas pueden duplicar el consumo de acetonitrilo, por lo que los proveedores están integrando bucles de reciclaje y software de optimización de métodos, fortaleciendo el arrastre de consumibles en el mercado de Cromatografía Líquida de Alta Eficiencia.

Avances en Plataformas de HPLC Microfluídicas en Chip

Los chips microfluídicos no más grandes que una tarjeta de crédito ahora integran válvulas de inyección, canales de separación y detección UV en chip, logrando una correlación del 90% con los sistemas de sobremesa en una validación de Analytical Chemistry de 2024. Los costos de producción han caído cerca de USD 50 por chip, aunque el vidrio frágil y la falta de estándares de conectores frenan la comercialización fuera de la investigación. La patente de 2025 de Agilent sobre un chip de polímero con mezcla de gradiente integrada señala la cobertura de los titulares, incluso cuando priorizan las columnas convencionales ricas en consumibles. Los consorcios académicos de código abierto pueden acelerar la mercantilización si los reguladores aceptan los flujos de trabajo en chip para la validación de métodos, un cambio que podría fragmentar el mercado de Cromatografía Líquida de Alta Eficiencia. La integración con la espectrometría de masas sigue siendo un desafío porque las tasas de flujo de nanolitros bajos reducen la eficiencia de ionización, confinando las plataformas en chip a analitos susceptibles de detección UV y retrasando su uso en proteómica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de instrumentos y mantenimiento | -0.6% | Mercados emergentes en Asia-Pacífico, Oriente Medio y África, América del Sur | Corto plazo (≤ 2 años) |

| Escasez de cromatógrafos calificados | -0.4% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Presión regulatoria hacia técnicas analíticas más ecológicas | -0.3% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Competencia de tecnologías de separación alternativas | -0.5% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Instrumentos y Mantenimiento

Los sistemas de nivel básico con un precio de USD 40.000 escalan a más de USD 250.000 cuando se incluyen la compatibilidad con espectrometría de masas y el software CFR Parte 11, lo que intimida a los laboratorios pequeños en las economías emergentes. Los contratos de servicio anuales añaden otro 8–12% del precio de compra, aunque prescindir del mantenimiento del fabricante original a menudo anula las garantías y pone en riesgo el cumplimiento normativo. Los sitios de alto rendimiento pueden consumir 30 columnas por año a USD 500–1.500 cada una, elevando el costo total de propiedad por encima de USD 500.000 en diez años, una barrera que alarga los ciclos de reemplazo y frena el crecimiento del mercado de Cromatografía Líquida de Alta Eficiencia. Los modelos de arrendamiento con opción a compra ofrecen alivio, pero imponen costos de interés cercanos al 8%, y las cláusulas frecuentemente restringen a los compradores a los consumibles del proveedor.

Escasez de Cromatógrafos Calificados

Una encuesta de la Sociedad Química Americana de 2025 encontró que el 38% de los laboratorios tiene dificultades para contratar analistas capacitados en HPLC, ya que la matrícula universitaria en química analítica disminuye. Capacitar a los novatos para gestionar la optimización de gradientes, las métricas de idoneidad del sistema y el software de pistas de auditoría toma hasta 18 meses, retrasando las ganancias de productividad. Los instrumentos modernos fusionan fluídica, electrónica e informática, exigiendo conjuntos de habilidades híbridas escasas en los centros de producción de Asia-Pacífico. Los cursos de certificación dirigidos por proveedores cubren la operación básica, pero rara vez imparten perspicacia para la resolución de problemas, prolongando el tiempo de inactividad cuando ocurren picos fantasma o deriva de retención. La dependencia de especialistas expatriados eleva los costos para los fabricantes en India y China, ajustando los márgenes del mercado de Cromatografía Líquida de Alta Eficiencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Consumibles Superan a los Instrumentos

Se proyecta que los consumibles crecerán al 8,26% hasta 2031, casi el doble del mercado general de Cromatografía Líquida de Alta Eficiencia. La rotación de columnas cada 200–500 inyecciones, el consumo de solventes que promedia 10–20 L de acetonitrilo semanalmente y los paquetes de tampones propietarios refuerzan conjuntamente un arrastre constante de consumibles. El segmento de instrumentos, que capturó el 48,25% en 2025, se expande más lentamente porque los chasis UHPLC robustos siguen siendo utilizables durante más de 10 años con mantenimiento regular.

Las innovaciones en columnas extienden la vida útil hasta un 50%, aunque las mayores presiones de UHPLC aceleran el desgaste, asegurando una demanda recurrente. Los accesorios —automuestreadores, desgasificadores, hornos de columna— añaden actualizaciones incrementales a medida que los laboratorios adaptan los sistemas heredados para el cumplimiento de la integridad de datos. Los proveedores que aprovechan la economía de cuchilla y maquinilla de afeitar aseguran posiciones duraderas en el mercado de Cromatografía Líquida de Alta Eficiencia, especialmente cuando los métodos validados incorporan químicas de columna exclusivas.

Por Aplicación: Las Pruebas de Alimentos Ganan Impulso

Las pruebas de alimentos y bebidas avanzan a una CAGR del 7,23% hasta 2031, impulsadas por las regulaciones de importación, los escándalos de contaminación y la verificación de autenticidad. La investigación farmacéutica y biotecnológica sigue representando la mayor porción individual con el 37,47% en 2025, pero su participación se erosiona a medida que la competencia de genéricos comprime los presupuestos de I+D y los biológicos dependen de análisis ortogonales.

El diagnóstico clínico crece lentamente porque los inmunoensayos en el punto de atención reemplazan muchas pruebas de HPLC, relegando la cromatografía a paneles especializados. El monitoreo ambiental se mantiene estable, mientras que los laboratorios forenses amplían el uso para el perfil de drogas incautadas y la toxicología. La diversificación de la demanda amortigua el mercado de Cromatografía Líquida de Alta Eficiencia contra las oscilaciones cíclicas en el gasto de capital farmacéutico.

Por Modo de Separación: La HPLC de Afinidad Surge

Los sistemas de fase inversa mantuvieron el 53,21% de los ingresos de 2025, impulsados por la versatilidad de las moléculas pequeñas, aunque la HPLC de afinidad exhibe la CAGR más fuerte del 8,66%, reflejando el crecimiento de los anticuerpos monoclonales. El intercambio iónico y la exclusión por tamaño siguen siendo esenciales para los análisis de variantes de carga y agregación, aunque los largos tiempos de ejecución limitan el rendimiento.

La adopción de HPLC de afinidad se acelera en los centros de fabricación de biosimilares en Asia, donde las configuraciones de múltiples columnas purifican proyectos de anticuerpos concurrentes. Los métodos de fase inversa enfrentan escrutinio de sostenibilidad por el consumo de acetonitrilo, lo que fomenta sistemas de tampones más ecológicos que podrían inclinar sutilmente las preferencias del mercado de Cromatografía Líquida de Alta Eficiencia durante la próxima década.

Por Método de Detección: La Espectrometría de Masas Asciende

Los detectores UV/Vis dominaron con una participación del 60,72% en 2025 gracias a las referencias compendiales, aunque los detectores de espectrometría de masas están escalando a una CAGR del 7,89%, impulsados por la caída de los precios de los triple cuadrupolo y la expansión de los conjuntos de datos de metabolómica. Los detectores de fluorescencia, índice de refracción y electroquímicos habitan nichos especializados, pero conjuntamente representan una participación minoritaria.

Los sistemas de tiempo de vuelo de alta resolución ahora admiten la elaboración de perfiles de impurezas de rutina, erosionando las instalaciones exclusivas de UV en los laboratorios de desarrollo de fármacos. A medida que los costos de capital caen por debajo de USD 200.000, la adopción de LC-MS aumenta entre las organizaciones de investigación por contrato de nivel medio y los centros académicos, ampliando el mercado de Cromatografía Líquida de Alta Eficiencia.

Por Usuario Final: Las Organizaciones de Investigación por Contrato Capturan Participación

Las empresas farmacéuticas y biotecnológicas retuvieron una participación del 41,12% en 2025, aunque las organizaciones de investigación por contrato avanzan a una CAGR del 6,34%, reflejando el cambio del sector hacia modelos de activos ligeros. Los institutos académicos muestran una expansión mínima debido a los ciclos de subvenciones, mientras que los laboratorios hospitalarios migran hacia dispositivos en el punto de atención, limitando la demanda de HPLC.

Las agencias ambientales mantienen un ritmo de reemplazo constante regido por el monitoreo estatutario, mientras que las empresas de procesamiento de alimentos incorporan las pruebas internamente para salvaguardar las cadenas de suministro. El impulso de la externalización garantiza que los laboratorios de organizaciones de investigación por contrato sigan siendo un motor de crecimiento fundamental dentro del mercado de Cromatografía Líquida de Alta Eficiencia.

Análisis Geográfico

América del Norte comandó el 37,66% de los ingresos de 2025 gracias a las normas de validación impulsadas por la FDA que estipulan ejecuciones de HPLC por triplicado para cada liberación de lote. Una base instalada envejecida —el 40% de los sistemas supera los 10 años— crea un grupo de reemplazo maduro a medida que los proveedores ofrecen créditos de intercambio hacia plataformas UHPLC habilitadas con inteligencia artificial. Canadá y México contribuyen con un crecimiento incremental, este último beneficiándose de la relocalización cercana que sitúa los laboratorios analíticos cerca de las plantas de fabricación para acortar la logística.

Asia-Pacífico avanza a una CAGR del 6,72% hasta 2031 a medida que China, India y Corea del Sur estrechan la paridad de Buenas Prácticas de Manufactura con las agencias occidentales. La enmienda de 2024 a la Ley de Administración de Medicamentos de China obliga a las pruebas cromatográficas incluso para los medicamentos tradicionales, mientras que los productores de genéricos indios invierten en actualizaciones de integridad de datos para satisfacer las observaciones de la FDA. Los exportadores del Sudeste Asiático adoptan la HPLC para cumplir con los límites de residuos de pesticidas de la Unión Europea, difundiendo la demanda en Tailandia, Vietnam e Indonesia y ampliando el mercado regional de Cromatografía Líquida de Alta Eficiencia.

Europa exhibe una adopción constante anclada por las directivas de la Agencia Europea de Medicamentos y la Autoridad Europea de Seguridad Alimentaria. Las naciones de Europa Occidental modernizan sus flotas con accesorios de ahorro de solventes alineados con el Pacto Verde Europeo, y los sectores de aceite de oliva y vino de Europa del Sur despliegan ensayos de autenticidad de HPLC para asegurar etiquetas de denominación de origen. Europa del Este atrae inversiones farmacéuticas que buscan producción con base en la Unión Europea pero rentable, canalizando colocaciones de instrumentos en Polonia y la República Checa. Oriente Medio y África y América del Sur mantienen participaciones modestas, aunque la inversión pública en seguridad alimentaria y la fabricación local de medicamentos sustenta el crecimiento incremental, con Brasil y los estados del Consejo de Cooperación del Golfo liderando la adopción regional.

Panorama Competitivo

El mercado de Cromatografía Líquida de Alta Eficiencia demuestra una concentración moderada. Estos titulares vinculan a los clientes a través de pactos de servicio plurianuales que acoplan el mantenimiento preventivo con el suministro de consumibles propietarios, elevando las barreras de cambio. Sin embargo, las empresas emergentes de chips microfluídicos y los participantes centrados en software desafían este dominio al ofrecer arquitecturas abiertas que admiten columnas y detectores de terceros.

La diferenciación de productos ahora se inclina hacia la informática. El asistente de desarrollo de métodos impulsado por inteligencia artificial de Agilent recomienda gradientes a partir de bibliotecas de estructuras moleculares, reduciendo los ciclos de desarrollo. La plataforma de análisis en la nube de Waters agrega cromatogramas en todas las instalaciones, empleando modelos multivariados para señalar desviaciones sutiles de lotes en tiempo real. Estos giros hacia el software convierten el hardware en puertas de acceso para ingresos recurrentes por suscripción, reenmarcando las apuestas competitivas dentro del mercado de Cromatografía Líquida de Alta Eficiencia.

Los disruptores enfrentan inercia regulatoria, ya que las empresas farmacéuticas favorecen las plataformas con precedentes documentados en las presentaciones ante la FDA. La acreditación ISO 17025 disuade aún más al hardware no probado. No obstante, queda espacio en blanco en instrumentos robustos y alimentados por batería para la evaluación de agua in situ y el monitoreo de medicamentos en el punto de atención, donde los sistemas de gran tamaño de los titulares tienen dificultades. Las asociaciones estratégicas, como la alianza biofarmacéutica de Shimadzu en 2024 y la licencia cruzada de patentes microfluídicas de Waters, ilustran cómo los líderes se cubren contra la erosión mientras refuerzan los ecosistemas instalados.

Líderes de la Industria de Cromatografía Líquida de Alta Eficiencia (HPLC)

Waters Corporation

Agilent Technologies Inc.

Thermo Fisher Scientific Inc.

Shimadzu Corporation

Danaher Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Agilent lanzó las columnas HPLC Altura Ultra Inert optimizadas para el control de calidad de péptidos GLP-1 y oligonucleótidos.

- Septiembre de 2025: Infitek presentó los sistemas HPLC-W3200, HPLC-W3400 y HPLC-6000, destacando las mejoras de fiabilidad para los clientes globales.

- Abril de 2025: Waters amplió su línea Alliance iS Bio con detección integrada de matriz de fotodiodos para agilizar los flujos de trabajo de control de calidad.

- Marzo de 2025: Axcend introdujo un sistema de bajo flujo del tamaño de la palma de la mano con automuestreador de 40 viales, permitiendo el análisis en tiempo real en el punto de muestreo.

- Noviembre de 2024: El Instituto Berthiaume para la Salud de Precisión y Waters Corporation impartieron un taller de capacitación en HPLC que emitió microcredenciales digitales a los estudiantes de posgrado participantes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado de cromatografía líquida de alta resolución (HPLC) abarca todos los instrumentos nuevos de sobremesa o de pie, las columnas asociadas, los solventes y los accesorios pequeños utilizados para separar, identificar y cuantificar analitos a medida que los líquidos son impulsados a través de columnas empaquetadas bajo alta presión. Este estudio incluye los formatos convencional, de ultra alta presión, nano y microchip fabricados en fábrica y comercializados para uso en investigación, control de calidad y diagnóstico en laboratorios de ciencias de la vida, química, alimentación, medio ambiente y forenses en todo el mundo.

Exclusión del alcance: los kits de cartuchos desechables integrados en analizadores de punto de atención y los métodos de cromatografía basados en principios de gas, capa fina o papel quedan fuera del alcance.

Descripción general de la segmentación

- Por Tipo de Producto

- Instrumentos

- Consumibles

- Accesorios

- Por Aplicación

- Investigación Farmacéutica y Biotecnológica

- Diagnóstico Clínico

- Pruebas de Alimentos y Bebidas

- Análisis Ambiental

- Ciencias Forenses

- Otras Aplicaciones Industriales

- Por Modo de Separación

- HPLC de Fase Inversa

- HPLC de Intercambio Iónico

- HPLC de Exclusión por Tamaño

- HPLC de Afinidad

- HPLC de Interacción Hidrofóbica

- Otros Modos

- Por Método de Detección

- Detectores UV/Vis

- Detectores de Fluorescencia

- Detectores de Índice de Refracción

- Detectores de Espectrometría de Masas

- Detectores Electroquímicos

- Otros

- Por Usuario Final

- Empresas Farmacéuticas y Biotecnológicas

- Institutos Académicos y de Investigación

- Organizaciones de Investigación por Contrato

- Hospitales y Clínicas

- Agencias Ambientales

- Empresas de Alimentos y Bebidas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de laboratorio, ingenieros de servicio de terceros, jefes de distribuidores y consultores regulatorios en América del Norte, Europa, China, India y Brasil. Estas conversaciones confirmaron los ciclos de reemplazo, las tasas de consumo de consumibles y los rangos de ASP regionales, y luego ayudaron a validar los hallazgos preliminares de escritorio antes del modelado final.

Investigación de escritorio

Comenzamos con conjuntos de datos de acceso público, como las autorizaciones 510(k) de la FDA de EE. UU., los expedientes de etiquetado de la Agencia Europea de Medicamentos, el gasto en I+D relacionado con la salud del Banco Mundial, los códigos comerciales de la OCDE para instrumentos HS 9018.90 y artículos revisados por pares indexados en PubMed, que en conjunto mapean la base instalada y la combinación de aplicaciones. Los informes 10-K de las empresas, las presentaciones para inversores y los portales de contratación nacionales aportaron información sobre precios, mientras que D&B Hoovers y Questel proporcionaron desglose de ingresos y tendencias de patentes. Dichas fuentes sustentan la curva de demanda histórica. Los ejemplos enumerados ilustran nuestro enfoque; se consultaron muchas referencias adicionales para triangulación y aclaración.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente de la base instalada que combina registros de producción, flujos de importación-exportación e intervalos de reemplazo promedio proporcionó el grupo de demanda inicial para 2025, que verificamos de forma cruzada con consolidaciones ascendentes selectivas de ingresos de proveedores y estimaciones muestreadas de ASP × volumen. Las variables clave del modelo incluyen la base instalada de laboratorios, el ciclo de reemplazo promedio de cinco años, el gasto en I+D farmacéutico, el número de ensayos de investigación clínica, el consumo de solventes por análisis y el desplazamiento de la prima de precio de HPLC convencional a UHPLC. La regresión multivariante, complementada por una superposición de tendencia ARIMA, proyecta cada variable y genera la trayectoria de valor 2025-2030; la retroalimentación de expertos orienta la ponderación de escenarios donde existe volatilidad histórica. Las brechas que aparecen en las muestras ascendentes se prorratean utilizando referencias de penetración regional obtenidas de entrevistas primarias.

Ciclo de validación y actualización de datos

Antes de la aprobación final, un analista realiza verificaciones de varianza frente a indicadores externos de precios y comercio, elevando los valores atípicos para su revisión. Los informes se actualizan cada año, y activamos actualizaciones intermedias cuando eventos regulatorios, macroeconómicos o tecnológicos afectan materialmente cualquier variable central. Se completa una verificación de último momento justo antes de la entrega para que los clientes siempre reciban la perspectiva más reciente.

Por qué nuestra línea de base de cromatografía líquida de alta resolución resiste el escrutinio

Los valores de mercado publicados suelen diferir porque las empresas seleccionan diferentes cestas de productos, complementos de servicios e intervalos de actualización, y porque las conversiones de divisas varían.

Los principales impulsores de las brechas suelen ser alcances ampliados que mezclan contratos de servicio, unidades reacondicionadas o técnicas de cromatografía adyacentes, o bien tasas de adopción optimistas para sistemas UHPLC emergentes que carecen de validación sobre el terreno. Mordor mantiene un enfoque más estricto en el nuevo hardware más los consumibles inmediatos, emplea actualizaciones anuales en lugar de líneas de base estáticas plurianuales, y convierte los ingresos a tipos de cambio anuales promedio para amortiguar la volatilidad.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 5,22 B (2025) | Mordor Intelligence | - |

| USD 5,25 B (2025) | Global Consultancy A | Incluye sistemas reacondicionados y paquetes de servicio plurianuales |

| USD 5,65 B (2025) | Industry Analytics B | Aplica una penetración agresiva de UHPLC e incluye equipos de reciclaje de solventes |

La comparación muestra que, una vez eliminadas las adiciones superpuestas, el alcance disciplinado de Mordor, los supuestos verificados por variables y la cadencia de actualización anual ofrecen una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de Cromatografía Líquida de Alta Eficiencia en 2031?

Se espera que el mercado alcance USD 7,01 mil millones en 2031.

¿Qué área de aplicación crecerá más rápido hasta 2031?

Se proyecta que las pruebas de alimentos y bebidas se expandirán a una CAGR del 7,23%, la más alta entre todas las aplicaciones.

¿Por qué los consumibles superan a los instrumentos?

Las necesidades recurrentes de columnas y solventes, combinadas con el bloqueo de la validación de métodos, impulsan la CAGR del 8,26% de los consumibles frente a los ciclos de reemplazo de instrumentos más lentos.

¿Qué región contribuirá con los mayores ingresos nuevos?

Asia-Pacífico, con una CAGR del 6,72%, añadirá los mayores ingresos incrementales debido a la armonización regulatoria y la expansión manufacturera.

¿Qué método de detección está ganando impulso sobre UV/Vis?

Los detectores de espectrometría de masas están aumentando a una CAGR del 7,89% impulsados por la adopción de proteómica y metabolómica.

Última actualización de la página el: