Tamaño y Cuota del Mercado de Etiquetas Farmacéuticas Preparadas para el Futuro

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etiquetas Farmacéuticas Preparadas para el Futuro por Mordor Intelligence

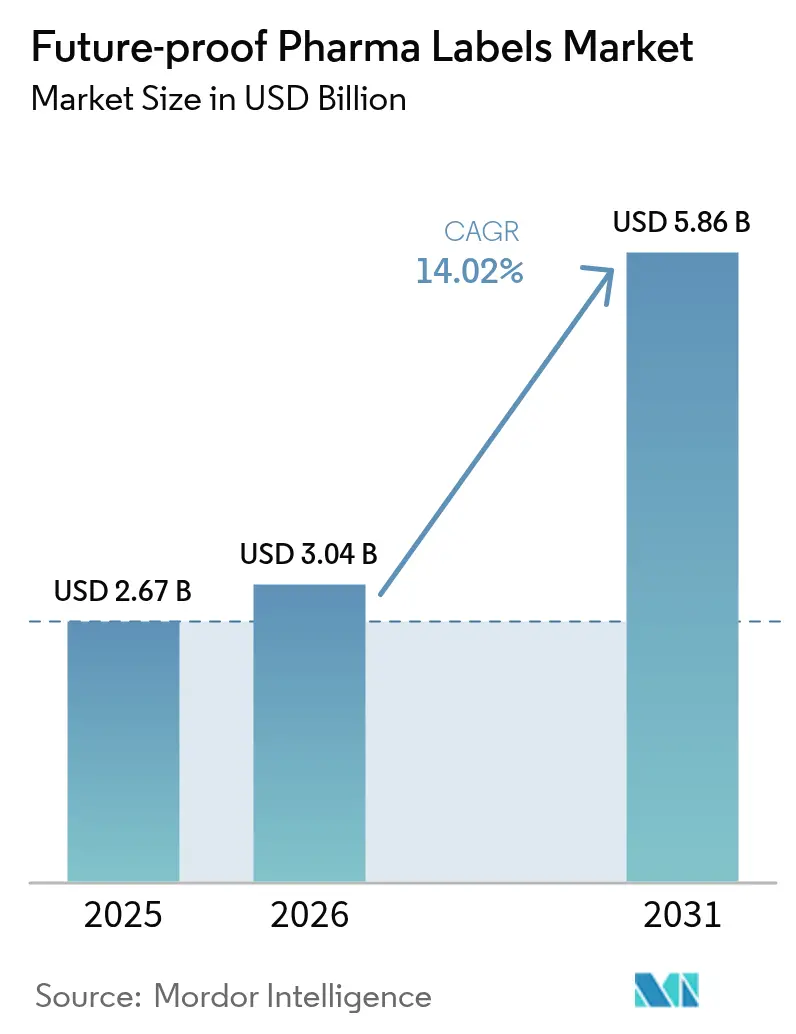

El tamaño del mercado de Etiquetas Farmacéuticas Preparadas para el Futuro en 2026 se estima en 3.040 millones de USD, creciendo desde el valor de 2025 de 2.670 millones de USD con proyecciones para 2031 que muestran 5.860 millones de USD, creciendo a una CAGR del 14,02% durante el período 2026-2031. Esta expansión está impulsada por los plazos de serialización en las principales jurisdicciones, el aumento de los riesgos de falsificación impulsados por el comercio electrónico y la creciente adopción de plataformas de automatización hospitalaria que dependen de envases primarios habilitados con RFID. El crecimiento de la producción de biológicos, especialmente las vacunas de ARNm sensibles a la temperatura y los anticuerpos monoclonales, eleva aún más la demanda de etiquetas con sensores integrados que verifican la integridad de la cadena de frío. En paralelo, la reducción de los costos unitarios de los inlays de NFC flexibles y RFID ultradelgados está aliviando las restricciones presupuestarias que antes limitaban la adopción de etiquetas inteligentes a las terapias de primera línea. La intensidad competitiva se centra en los proveedores que pueden combinar el conocimiento de la ciencia de materiales con la integración electrónica, navegando al mismo tiempo las complejas auditorías de validación bajo la FDA 21 CFR Parte 820 y las normas de calidad equivalentes de la UE.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Ley de Seguridad de la Cadena de Suministro de Medicamentos (DSCSA)," FDA, fda.gov

Conclusiones Clave del Informe

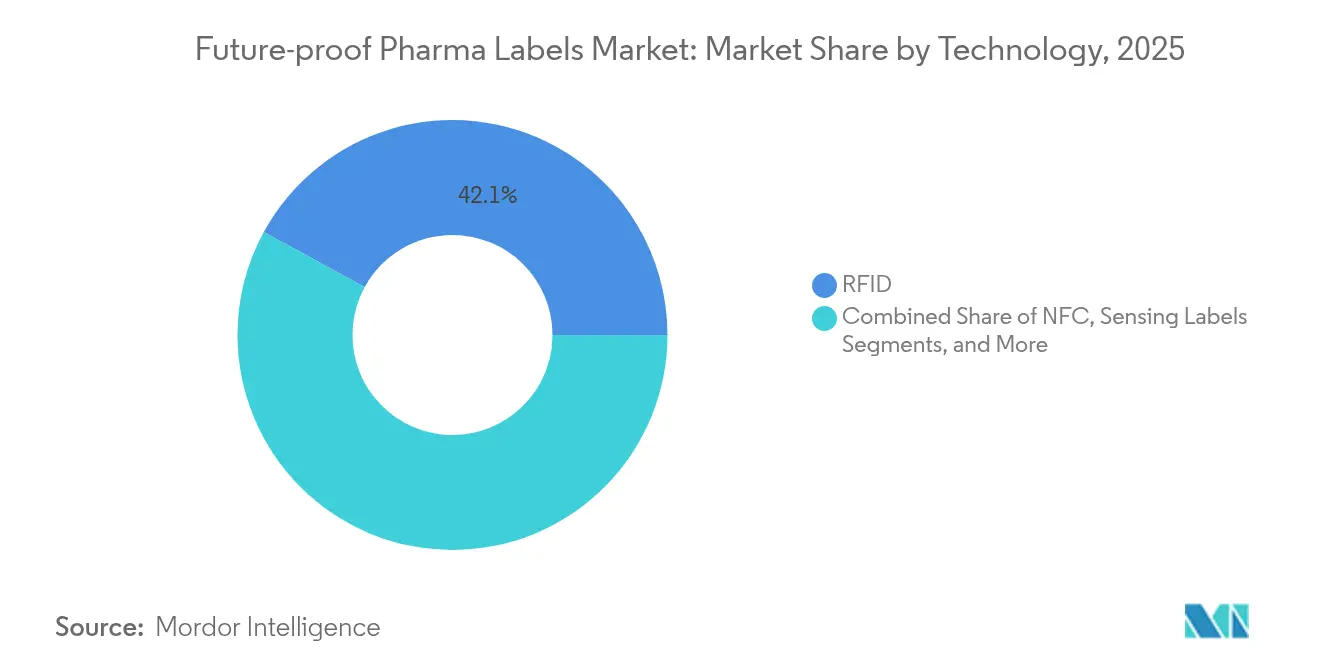

- Por tecnología, RFID capturó el 42,05% de la cuota del mercado de Etiquetas Farmacéuticas Preparadas para el Futuro en 2025; las etiquetas de detección avanzan a una CAGR del 15,08% entre 2026-2031.

- Por tipo de envase, los blísteres mantuvieron una cuota de ingresos del 32,10% en 2025; se prevé que las jeringas y viales se expandan a una CAGR del 16,12% entre 2026-2031.

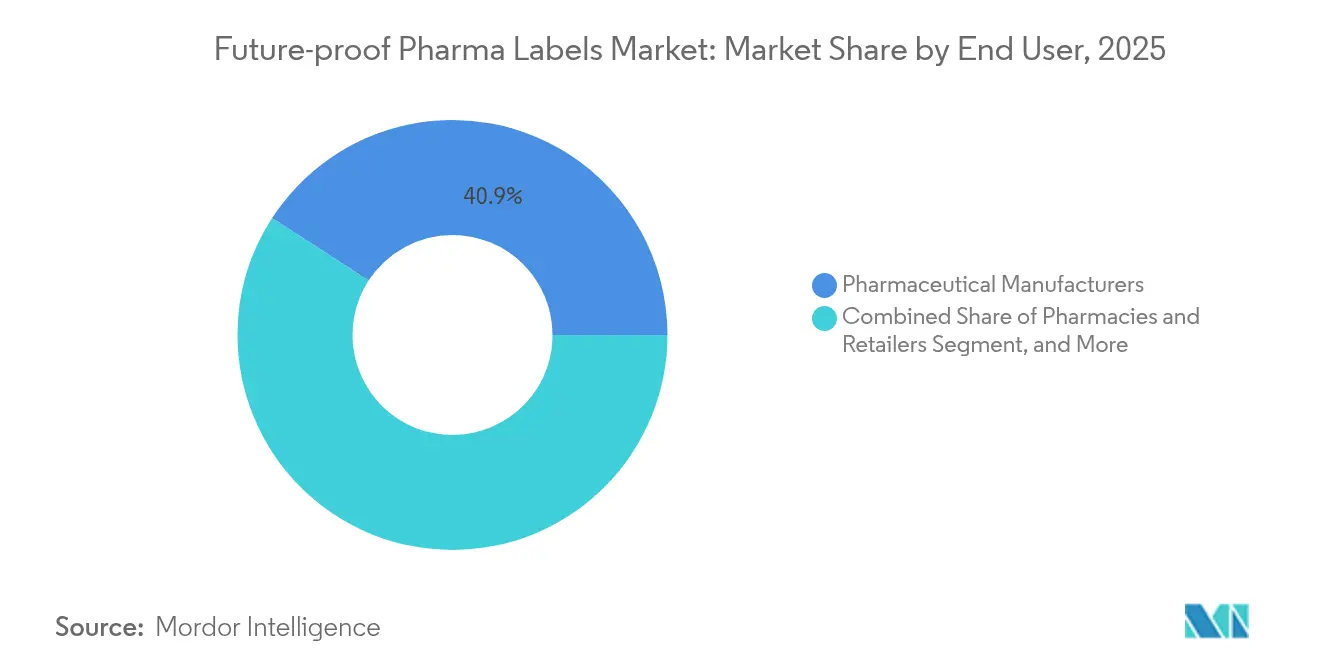

- Por usuario final, los fabricantes farmacéuticos capturaron el 40,85% del tamaño del mercado de Etiquetas Farmacéuticas Preparadas para el Futuro en 2025, mientras que se proyecta que las Organizaciones de Fabricación por Contrato (CMOs) registren la CAGR más alta del 16,35% hasta 2031.

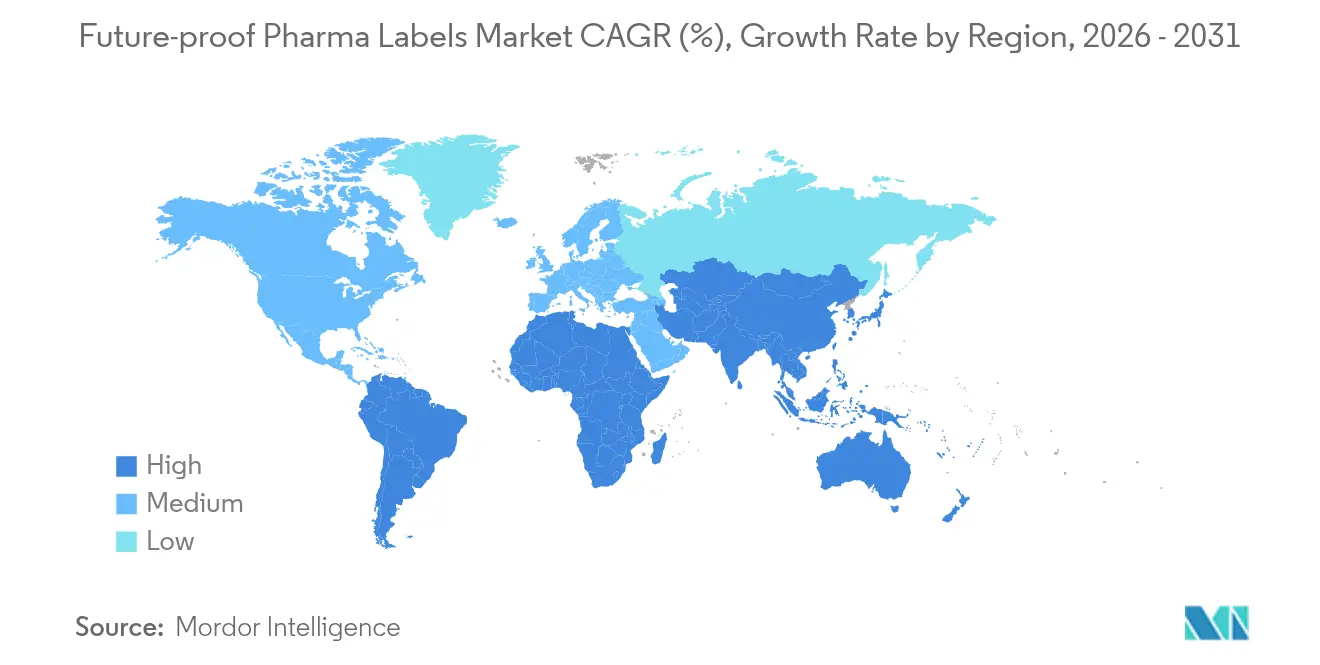

- Por geografía, América del Norte lideró con el 36,40% de la cuota del mercado de Etiquetas Farmacéuticas Preparadas para el Futuro en 2025; Asia-Pacífico está previsto que crezca a una CAGR del 15,02% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Etiquetas Farmacéuticas Preparadas para el Futuro

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de serialización que alcanzan el cumplimiento final 2027-30 | +4.2% | América del Norte y UE; extensión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Escalada de falsificaciones en el comercio electrónico | +3.1% | Global; mayor en mercados emergentes | Corto plazo (≤2 años) |

| Automatización RFID hospitalaria para carros de emergencia y salas de medicamentos | +2.8% | América del Norte y UE como núcleo; Asia-Pacífico en crecimiento | Mediano plazo (2-4 años) |

| Los biológicos sensibles a la temperatura requieren etiquetas con sensores | +2.4% | Global; liderado por América del Norte y la UE | Largo plazo (≥4 años) |

| Los circuitos integrados NFC flexibles de bajo costo permiten la implementación a nivel de unidad | +1.1% | Fábricas de Asia-Pacífico; uso global | Largo plazo (≥4 años) |

| Certificados de nacimiento digitales vinculados a blockchain | +0.6% | Líneas premium de América del Norte y la UE | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de serialización que alcanzan el cumplimiento final 2027-30

Las normas de serialización a nivel de unidad bajo la DSCSA de los Estados Unidos pasan de los requisitos por lote a identificadores únicos de producto obligatorios en noviembre de 2027, obligando a que cada envase de medicamento con receta lleve un código legible por máquina que soporte la verificación, el rastreo y el intercambio electrónico de datos. La Directiva de Medicamentos Falsificados de la UE sigue un camino paralelo, con las extensiones de los estados miembros convergiendo durante el mismo horizonte, sin dejar a los fabricantes más opción que modernizar o reconstruir las líneas de etiquetado a escala global. Dado que los mayoristas y los dispensadores deben confirmar los códigos antes del envío o la dispensación, los efectos de red aceleran la adopción más allá de la puerta de la fábrica. En consecuencia, las empresas están priorizando plataformas de «preparadas para el futuro» que también puedan acomodar futuras extensiones de blockchain o IoT, evitando inversiones obsoletas.

Escalada de falsificaciones de medicamentos en el comercio electrónico

Se estima que aproximadamente el 10% de los medicamentos vendidos a nivel mundial son falsificados, un riesgo amplificado por los canales de venta directa al consumidor en línea que evitan los puntos de inspección visual tradicionales. Las etiquetas NFC o de doble frecuencia que se pueden activar con un smartphone permiten a los pacientes confirmar instantáneamente la autenticidad, trasladando la responsabilidad de la verificación al usuario final. Los reguladores de los mercados emergentes están comenzando a respaldar dicha autenticación a nivel del consumidor, impulsando la demanda a corto plazo en India, el Sudeste Asiático y partes de África.

Demanda hospitalaria de automatización de carros de emergencia y salas de medicamentos basada en RFID

Los hospitales de América del Norte están implementando cada vez más plataformas RFID, como KitCheck, que ya ha procesado más de 325 millones de unidades inyectables en 900 establecimientos, permitiendo la gestión en tiempo real del inventario y de las fechas de vencimiento. Dado que estos flujos de trabajo requieren etiquetas que soporten la esterilización, el llenado de alta velocidad y la manipulación repetida, los proveedores farmacéuticos están integrando RFID en la etapa de envase primario en lugar de depender del reetiquetado en procesos posteriores. El cumplimiento de las regulaciones del sistema de calidad de la FDA 21 CFR Parte 820 se extiende a la validación de los componentes de las etiquetas, creando otra capa de calificación de proveedores que favorece a los actores establecidos con historiales de auditoría comprobados.

Aumento de los biológicos sensibles a la temperatura que requieren etiquetas con sensores

Las vacunas de ARNm, las terapias de células CAR-T y los anticuerpos monoclonales deben mantenerse dentro de rangos de temperatura estrechos; las desviaciones pueden degradar silenciosamente la eficacia. Las etiquetas inteligentes que incorporan indicadores de tiempo-temperatura irreversibles o sensores digitales proporcionan un registro verificable de la cadena de custodia, satisfaciendo los registros de Buenas Prácticas de Distribución y reduciendo las costosas pérdidas de productos. Las empresas farmacéuticas consideran estas etiquetas tanto como una herramienta de cumplimiento normativo como un elemento diferenciador de marca en los segmentos biológicos competitivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ausencia de estándares de rendimiento de identificación de dosis entre bandas NFC/RFID | -2.1% | Cadenas de suministro globales de múltiples jurisdicciones | Corto plazo (≤2 años) |

| Costo de etiqueta a nivel de unidad > 1% del COGS para genéricos en mercados emergentes | -1.8% | India, China, Sudeste Asiático | Mediano plazo (2-4 años) |

| Interferencia del rango de lectura de metales y líquidos en viales pequeños | -1.3% | Global; envases primarios | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada para la integración de datos de etiquetas en las CMOs | -0.9% | Principales centros de CMOs en todo el mundo | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Ausencia de estándares de rendimiento de identificación de dosis entre bandas NFC/RFID

Surgen obstáculos de interoperabilidad porque las diferentes regiones asignan distintas ventanas de frecuencia para RFID y especifican reglas de formato de datos divergentes. Los fabricantes multinacionales, por tanto, gestionan múltiples diseños de etiquetas, erosionando las economías de escala y complicando los regímenes de validación. El etiquetado farmacéutico enfrenta dificultades de interoperabilidad y fiabilidad debido a la inconsistencia de los estándares de identificación de dosis entre las bandas de frecuencia NFC y RFID. La ausencia de referencias unificadas prolonga los ciclos de validación, reduce la compatibilidad entre proveedores e introduce obstáculos regulatorios en los despliegues globales. En consecuencia, la adopción de etiquetas inteligentes, particularmente para la autenticación en tiempo real de alta garantía, enfrenta retrasos significativos.

Costo de etiqueta a nivel de unidad > 1% del COGS para genéricos en mercados emergentes

En los segmentos de genéricos de alto volumen y bajo margen, un solo inlay de RFID o NFC puede representar aún más del 1% del costo de la dosis terminada, limitando la adopción a etiquetas de cumplimiento mínimo en lugar de variantes avanzadas con sensor o preparadas para blockchain. Los circuitos integrados flexibles y ultradelgados de proveedores como PragmatIC están reduciendo esa brecha, pero aún no han alcanzado rendimientos de producción en masa suficientes para precios por debajo de 0,03 USD. Cuando el costo de las etiquetas NFC/RFID supera el 1% del costo de los bienes vendidos (COGS) por unidad para genéricos de bajo margen, la adopción de etiquetas inteligentes se vuelve económicamente inviable. Los fabricantes en mercados emergentes enfrentan intensas presiones de precios, lo que dificulta justificar los costos adicionales de las tecnologías de serialización. Esta situación obstaculiza la escalabilidad, limita el alcance de la trazabilidad digital y refuerza la dependencia de los métodos tradicionales de codificación de barras para el cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: RFID mantiene la escala mientras las etiquetas con sensores se disparan

RFID representó el 42,05% de la cuota del mercado de Etiquetas Farmacéuticas Preparadas para el Futuro en 2025, impulsado por la infraestructura heredada dentro de los armarios hospitalarios y los depósitos mayoristas. La comprobada tasa de lectura de la etiqueta en carros de emergencia metálicos y su compatibilidad con las cintas transportadoras de almacén sostienen su dominio. Sin embargo, se proyecta que las etiquetas de detección registren una CAGR del 15,08% hasta 2031, a medida que los fabricantes de biológicos solicitan monitoreo continuo de temperatura y humedad. Las etiquetas híbridas, que combinan UHF para lecturas masivas y NFC para activaciones del consumidor, abordan la logística omnicanal al tiempo que reducen los SKU. La colaboración del Schreiner Group con PragmatIC permitió el desarrollo de un inlay RFID ultradelgado que se adapta a viales de radio de 6 mm, resolviendo así el histórico desafío de la bobina de antena.

En la práctica, los clientes farmacéuticos desean pilas tecnológicas que evolucionen con la regulación, por lo que los proveedores están agrupando chips actualizables por firmware que pueden almacenar punteros de blockchain o cargas útiles de sensores IoT. Dado que los hospitales de América del Norte suelen especificar etiquetas validadas por KitCheck, los productores globales están estandarizando la misma familia de chips para simplificar las auditorías de validación, reforzando aún más el mercado de Etiquetas Farmacéuticas Preparadas para el Futuro.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: Los biológicos impulsan la innovación en jeringas y viales

Los blísteres mantuvieron el 32,10% de los ingresos en 2025, ya que los sólidos orales siguen dominando el volumen de prescripciones. Sin embargo, las jeringas y los viales superan a todos los demás formatos con una CAGR del 16,12% a medida que los inyectables se expanden en los portafolios de oncología, inmunología y vacunas. El ajuste de etiquetas inteligentes en vidrio curvado requiere sustratos de antena flexibles y adhesivos de grado farmacéutico. Los proveedores laminan actualmente antenas de aluminio de 12 μm entre capas de PET para sobrevivir a la liofilización y la esterilización gamma.

Los estuches secundarios están incorporando gradualmente etiquetas de doble frecuencia que activan descargas de prospectos electrónicos, alineándose con las propuestas de ecodiseño de la UE y reduciendo el uso de insertos de papel. Se prevé que el tamaño del mercado de Etiquetas Farmacéuticas Preparadas para el Futuro para aplicaciones en jeringas supere el valor de los blísteres en 2029, lo que ilustra cómo la innovación específica por formato reconfigura la combinación de ingresos. Los proveedores de cadena de frío farmacéutica también aplican etiquetas RFID a nivel de palé a los transportadores criogénicos, lo que permite la confirmación por lector de puerta cuando los contenedores salen de los sitios de llenado y acabado. Dicha adopción a nivel de unidad terciaria impulsa el mercado de Etiquetas Farmacéuticas Preparadas para el Futuro más allá de los envases primarios de medicamentos hacia activos logísticos más amplios.

Por Usuario Final: Las CMOs aceleran más rápido en medio del auge de la externalización

Los fabricantes farmacéuticos controlaron el 40,85% del tamaño del mercado de Etiquetas Farmacéuticas Preparadas para el Futuro en 2025, salvaguardando la propiedad intelectual crítica y la supervisión del control de calidad para marcas de alto valor. No obstante, las CMOs están escalando más rápido con una CAGR del 16,35%, porque los propietarios de marcas externalizan la producción de vacunas, biosimilares y medicamentos de nicho o huérfanos que requieren líneas flexibles. Para ganar contratos, las CMOs integran estaciones de impresión y aplicación configurables y enlaces en la nube que transmiten eventos EPCIS a los paneles de control de los patrocinadores. Los hospitales y sistemas de salud añaden demanda al exigir envases preparados para RFID en las licitaciones, especialmente para los inyectables de carros de emergencia.

Como resultado, muchas CMOs integran verticalmente hacia atrás tiendas de conversión de etiquetas para garantizar capacidad disponible durante las campañas de aumento de producción, una lección aprendida de los aumentos de escala de las vacunas contra la COVID-19, ampliando así su presencia en el mercado de Etiquetas Farmacéuticas Preparadas para el Futuro. Las farmacias minoristas siguen siendo adoptantes más lentas; sin embargo, el aumento de los volúmenes de pedidos por correo impulsa a las cadenas a pilotear programas NFC de activación por el consumidor para medicamentos de alto riesgo. Los patrocinadores de ensayos clínicos aprovechan las etiquetas inteligentes para monitorear las devoluciones de kits y revelar la adherencia al tratamiento de los pacientes, utilizando los datos para apoyar diseños de ensayos adaptativos que acortan los ciclos de desarrollo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 36,40% de la cuota del mercado de Etiquetas Farmacéuticas Preparadas para el Futuro en 2025, impulsada por los puntos de control de aplicación de la DSCSA y la extendida automatización RFID en hospitales. Las juntas estatales de farmacia exigen cada vez más identificadores legibles por máquina en los narcóticos, haciendo que el cumplimiento normativo sea ineludible. Canadá sigue muchos protocolos de los Estados Unidos, por lo que los fabricantes transfronterizos a menudo implementan una única especificación de etiqueta para América del Norte. Europa sigue con ingresos considerables pero a una velocidad variable: los estados escandinavos logran una digitalización casi completa de la Directiva de Medicamentos Falsificados, mientras que el sur de Europa aún estabiliza las conexiones de los centros de datos. Sin embargo, el Sistema Europeo de Verificación de Medicamentos sustenta pedidos estables de códigos 2D serializados y, cada vez más, de etiquetas inteligentes de doble frecuencia que se superponen a los cuadrados DataMatrix heredados.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 15,02% hasta 2031, impulsada por los florecientes ecosistemas de fabricación por contrato en India y China. Los convertidores indios invierten en líneas automáticas sin liner adecuadas para la laminación de etiquetas inteligentes, mientras que las fábricas de electrónica flexible chinas suministran chips NFC de bajo costo a los envasadores globales. Los gobiernos de Corea del Sur y Japón ratifican mandatos locales de rastreo y trazabilidad, extendiendo el impulso regional. Los ministerios de salud del Sudeste Asiático están piloteando la autenticación basada en smartphones para combatir la extendida falsificación de antibióticos, lo que señala futuros pedidos de compra que ampliarán el mercado de Etiquetas Farmacéuticas Preparadas para el Futuro.

Oriente Medio y África registran cifras absolutas más bajas en dólares, pero presentan bolsas de crecimiento vibrantes. El portal de rastreo y trazabilidad de Arabia Saudita, Tatmeen, impulsa la adopción de RFID entre los importadores, y las cadenas de hospitales privados de Sudáfrica exigen etiquetas RFID a prueba de manipulaciones en los inyectables oncológicos. América Latina exhibe una adopción gradual, liderada por la ley de serialización SNCM de Brasil, aunque la volatilidad cambiaria modera el volumen inmediato. En conjunto, el impulso regulatorio de los mercados emergentes garantiza que el mercado de Etiquetas Farmacéuticas Preparadas para el Futuro penetre en todos los continentes antes de 2030.

Panorama Competitivo

El mercado de Etiquetas Farmacéuticas Preparadas para el Futuro sigue siendo moderadamente fragmentado, con los cinco mayores convertidores representando aproximadamente el 45% de los ingresos globales. Avery Dennison aprovecha su programa global de reciclaje de liner de PET para atraer a marcas farmacéuticas con conciencia ambiental. CCL Industries escala el módulo RFID de su división Checkpoint en etiquetas de prospecto plegadas para viales de oncología, subrayando la sinergia entre negocios.

Zebra Technologies se concentra en los ecosistemas de impresora-codificador, agrupando firmware en la nube que admite cargas de linaje electrónico. El Schreiner Group se diferencia a través de la personalización digital de etapa tardía a ultraalta velocidad, que programa los CCP horas antes del envío, reduciendo así los tiempos de entrega de las CMOs. Los actores emergentes, como PragmatIC, suministran circuitos integrados flexibles a escala de oblea que reducen el grosor del inlay de etiqueta a menos de 100 µm y reducen los costos de antena.[3]Labels & Labeling, "Schreiner MediPharm lanza etiquetas RFID robustas," Labels & Labeling, labelsandlabeling.com

Los integradores de blockchain, como Chronicled, se asocian con proveedores de etiquetas para incrustar hashes criptográficos en bloques de memoria NFC, creando un certificado de nacimiento digital que permanece intacto durante toda la vida útil del producto. La experiencia en ciencia de materiales sigue siendo crítica: los convertidores deben ajustar los adhesivos acrílicos que superan los límites de extractables USP <661.1> y soportan autoclaves. Los clientes también otorgan contratos basándose en los historiales de auditoría de la FDA 21 CFR Parte 820, favoreciendo a los actores establecidos con registros de calidad certificados. En consecuencia, los proveedores capaces de fusionar electrónica, adhesivos y servicios de validación están en posición de capturar porciones crecientes del mercado de Etiquetas Farmacéuticas Preparadas para el Futuro.

Líderes de la Industria de Etiquetas Farmacéuticas Preparadas para el Futuro

Schreiner Group GmbH & Co. KG

Avery Dennison Corporation

CCL Industries Inc.

Zebra Technologies Corporation

UPM Adhesive Materials

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Schreiner MediPharm lanzó etiquetas RFID optimizadas para KitCheck que admiten 325 millones de inyecciones en 900 hospitales.

- Julio de 2025: Avery Dennison introdujo perfiles de etiquetas en molde habilitadas para RFID dirigidas a contenedores farmacéuticos reutilizables.

- Mayo de 2025: Schreiner MediPharm amplió la Personalización de Etapa Tardía para cubrir formatos RFID y NFC para producciones justo a tiempo.

- Abril de 2024: Schreiner MediPharm comenzó a almacenar etiquetas RFID semiacabadas para personalización rápida, reduciendo el tiempo de entrega de las CMOs de semanas a días.

Alcance del Informe del Mercado Global de Etiquetas Farmacéuticas Preparadas para el Futuro

El Informe del Mercado de Etiquetas Farmacéuticas Preparadas para el Futuro está segmentado por Tecnología (RFID, NFC, Etiquetas de Detección, Doble Frecuencia/Híbrido, Otros), Tipo de Envase (Blísteres, Jeringas y Viales, Botellas, Cajas y Kits, Unidades Logísticas Secundarias y Terciarias), Usuario Final (Fabricantes Farmacéuticos, Organizaciones de Fabricación por Contrato (CMOs), Hospitales y Sistemas de Salud, Farmacias y Minoristas, Patrocinadores de Ensayos Clínicos) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| RFID |

| NFC |

| Etiquetas de Detección |

| Doble Frecuencia / Híbrido |

| Otros |

| Blísteres |

| Jeringas y Viales |

| Botellas |

| Cajas y Kits |

| Unidades Logísticas Secundarias y Terciarias |

| Fabricantes Farmacéuticos |

| Organizaciones de Fabricación por Contrato (CMOs) |

| Hospitales y Sistemas de Salud |

| Farmacias y Minoristas |

| Patrocinadores de Ensayos Clínicos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tecnología | RFID | ||

| NFC | |||

| Etiquetas de Detección | |||

| Doble Frecuencia / Híbrido | |||

| Otros | |||

| Por Tipo de Envase | Blísteres | ||

| Jeringas y Viales | |||

| Botellas | |||

| Cajas y Kits | |||

| Unidades Logísticas Secundarias y Terciarias | |||

| Por Usuario Final | Fabricantes Farmacéuticos | ||

| Organizaciones de Fabricación por Contrato (CMOs) | |||

| Hospitales y Sistemas de Salud | |||

| Farmacias y Minoristas | |||

| Patrocinadores de Ensayos Clínicos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tasa de crecimiento espera el mercado de Etiquetas Farmacéuticas Preparadas para el Futuro entre 2026 y 2031?

Se prevé que el mercado se expanda a una CAGR del 14,02%, aumentando de 3.040 millones de USD en 2026 a 5.860 millones de USD en 2031.

¿Por qué las jeringas y viales están adoptando etiquetas inteligentes más rápido que los blísteres?

Los inyectables biológicos requieren seguimiento de la cadena de frío y compatibilidad con RFID hospitalario, impulsando a las jeringas y viales a una CAGR del 16,12% frente al crecimiento más lento de los blísteres maduros de sólidos orales.

¿Cómo influyen los mandatos de serialización en las decisiones de compra?

Los plazos inminentes de la DSCSA y la Directiva de Medicamentos Falsificados de la UE hacen que las etiquetas inteligentes sean una necesidad de cumplimiento normativo, acelerando la adopción a nivel de unidad en la fabricación y distribución.

¿Qué región verá la expansión más rápida de las etiquetas farmacéuticas inteligentes?

Asia-Pacífico lidera con una CAGR del 15,02% debido a la expansión de la capacidad de las CMOs y las nuevas normas de trazabilidad a nivel de país.

¿Qué tendencia tecnológica podría reducir los costos de etiquetas para los genéricos?

Los circuitos integrados flexibles ultradelgados producidos sobre sustratos plásticos prometen costos unitarios por debajo de 0,03 USD, haciendo asequible el RFID o NFC para genéricos de alto volumen.

¿Cómo están impulsando los hospitales la demanda de etiquetas RFID?

Sistemas como KitCheck automatizan el inventario de carros de emergencia, por lo que los hospitales requieren cada vez más envases primarios preparados para RFID para agilizar el reabastecimiento y reducir los errores de medicación.

Última actualización de la página el: