Tamaño y Participación del Mercado de Mermelada en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 3.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mermelada en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de mermeladas de frutas aumente de 3,05 mil millones de USD en 2025 a 3,11 mil millones de USD en 2026 y alcance los 3,26 mil millones de USD para 2031, creciendo a una CAGR del 3,26% durante el período 2026-2031. El mercado europeo de cremas de frutas está siendo impulsado por un claro movimiento hacia productos premium, ya que las mermeladas, jaleas y conservas se venden cada vez más en función de la calidad de la fruta, el origen y la confianza en la marca, en lugar de únicamente por el precio. Un importante cambio regulatorio también está transformando la categoría, ya que la Directiva de la UE 2024/1438 elevó el contenido mínimo de fruta para las mermeladas estándar y extra, lo que ha aumentado la carga de reformulación en las carteras de marcas y marcas propias. Ese cambio favorece a las empresas con sólidas redes de abastecimiento de fruta y relaciones establecidas con proveedores, mientras que ejerce mayor presión sobre los productores que dependen de formulaciones con alto contenido de concentrado. El mercado europeo de cremas de frutas también está experimentando una mayor actividad en los nichos orgánicos, premium y de venta en línea, lo que está ampliando la brecha entre los productos orientados al valor y las ofertas especializadas de mayor margen. Durante el período de previsión, las empresas que combinen calidad de ingredientes, cumplimiento normativo creíble y opciones de envase que respalden el posicionamiento premium probablemente mantendrán la posición más sólida.

Conclusiones Clave del Informe

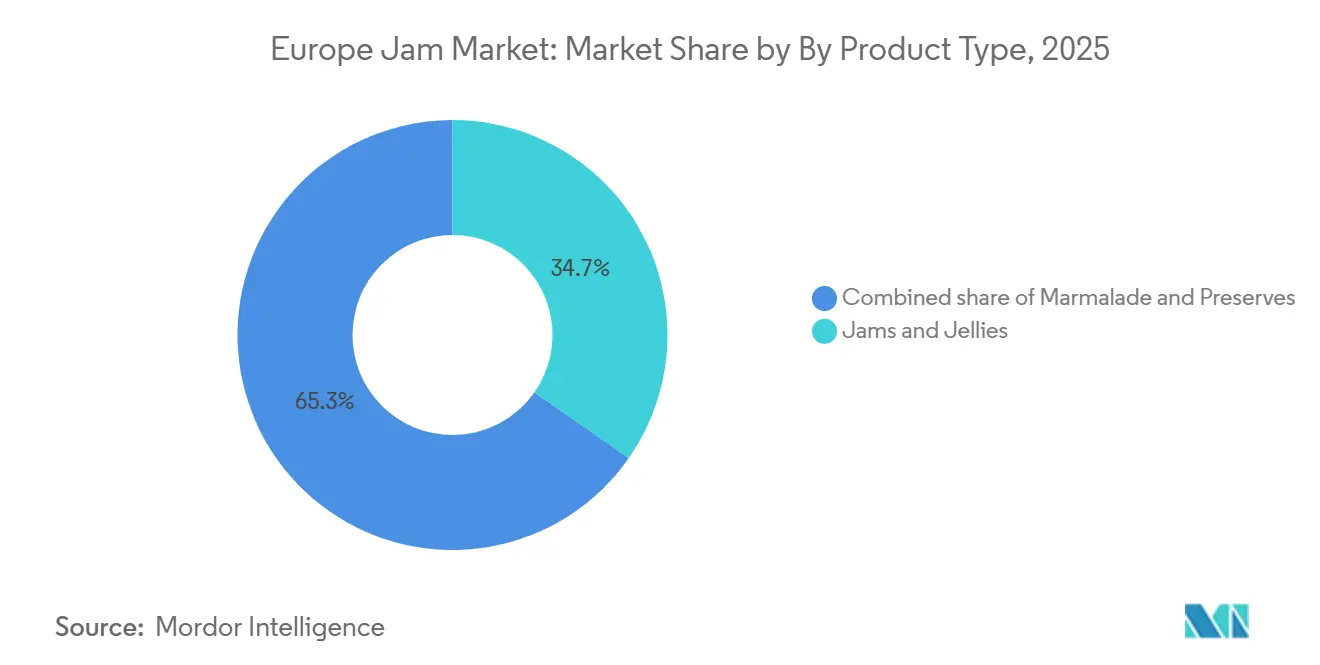

- Por tipo de producto, las mermeladas y jaleas mantuvieron la mayor participación en 2025 con un 34,7%, mientras que se prevé que las conservas crezcan a una CAGR del 4,2% hasta 2031.

- Por categoría de ingrediente, las cremas de frutas convencionales representaron el 86,4% del mercado en 2025, mientras que se proyecta que las orgánicas se expandan a una CAGR del 5,65% hasta 2031.

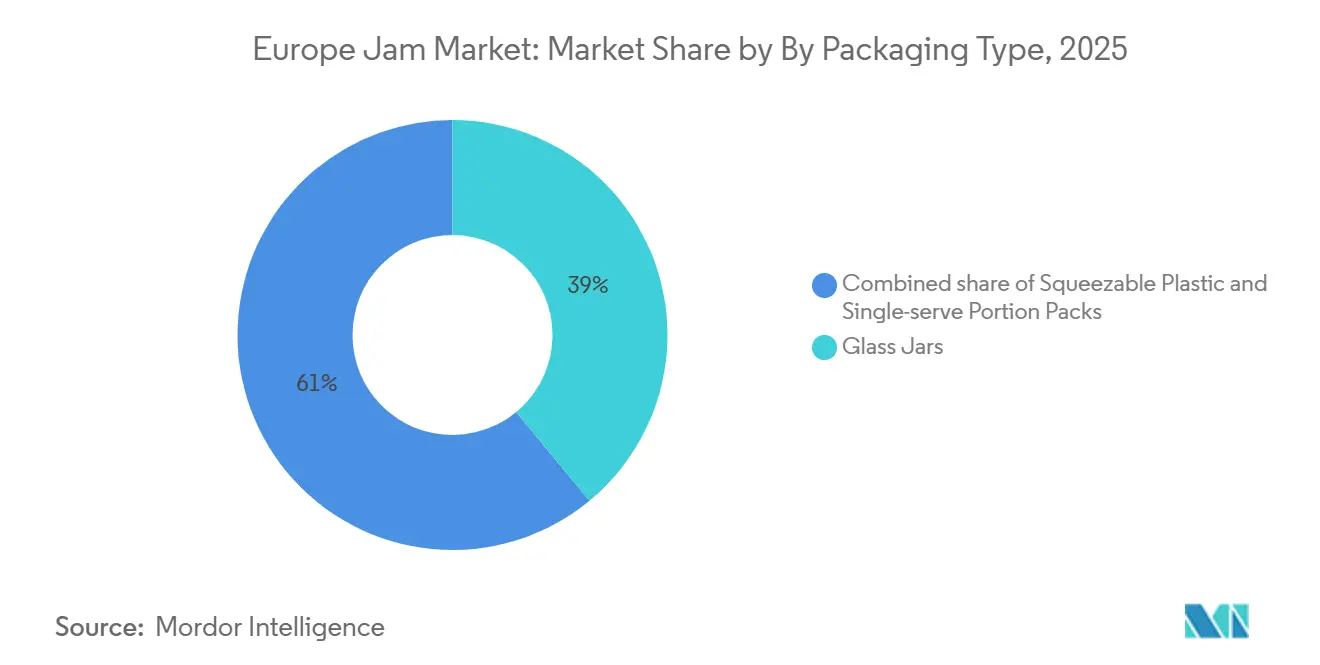

- Por tipo de envase, los frascos de vidrio captaron el 39,0% del tamaño del mercado europeo de cremas de frutas en 2025, mientras que se espera que las porciones individuales crezcan a una CAGR del 4,8% hasta 2031.

- Por canal de distribución, los supermercados/hipermercados representaron el 40,5% del mercado en 2025, mientras que las tiendas minoristas en línea están proyectadas para crecer a una CAGR del 5,1% hasta 2031.

- Por geografía, el Reino Unido mantuvo el 36,3% de la participación del mercado europeo de cremas de frutas en 2025, mientras que se prevé que Alemania se expanda a una CAGR del 4,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Mermelada en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de cremas de frutas premium | +0.8% | Reino Unido, Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Reformulación de etiqueta limpia en marcas propias del comercio minorista | +0.6% | En toda la UE, con mayor intensidad en Alemania, Países Bajos y Suecia | Mediano plazo (2-4 años) |

| Crecimiento en el consumo de desayuno, merienda y consumo en movimiento | +0.5% | Reino Unido, Francia, Polonia, Bélgica | Corto plazo (≤ 2 años) |

| Expansión del comercio electrónico y marcas especializadas de venta directa al consumidor | +0.6% | Reino Unido, Alemania, Países Bajos, Francia | Mediano plazo (2-4 años) |

| Reducción de azúcar e innovación orientada a la fruta | +0.5% | Alemania, Reino Unido, Escandinavia | Largo plazo (≥ 4 años) |

| Expansión de marca liderada por exportaciones de productores europeos de herencia | +0.4% | Francia, Italia, Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de cremas de frutas premium

Las cremas de frutas premium ya no se limitan a pequeños establecimientos especializados y ahora tienen una presencia más amplia en los supermercados convencionales del Reino Unido, Alemania y Francia. Los consumidores prestan mayor atención al origen de la fruta, la transparencia de los ingredientes y los métodos de elaboración, lo que ha incrementado la demanda de productos que transmiten autenticidad. Este cambio está llevando las líneas tradicionales de mermeladas y conservas hacia un espacio más diferenciado y de marca, donde los productores compiten en indicadores de calidad y narrativa del producto en lugar de únicamente en precio. Hero Group señaló en su informe anual de 2025 que Alemania impulsó el volumen mediante promociones de sabores estacionales premium, y la empresa lanzó nuevas variedades premium en varios mercados europeos en 2026.

Reformulación de etiqueta limpia en marcas propias del comercio minorista

La Directiva de la UE 2024/1438 aumentó el contenido mínimo de fruta para las mermeladas estándar de 350 g a 400 g por kilogramo y para las mermeladas extra de 450 g a 500 g por kilogramo, con cumplimiento efectivo a partir del 14 de junio de 2026. Este cambio ha reducido el margen para los fabricantes que utilizaban mayores proporciones de azúcar para controlar la textura y el coste. También está impulsando tanto a los proveedores de marcas como a los de marcas propias hacia listas de ingredientes más simples y mayor contenido de fruta. Liderando este proceso, se proyecta que las ventas de alimentos orgánicos en Alemania alcancen los notables 17 mil millones de EUR en 2024, según el Bund Ökologische Lebensmittelwirtschaft[1]Fuente: Bund Ökologische Lebensmittelwirtschaft (BÖLW), Ökologische Lebensmittelwirtschaft - Branchenreport 2025,

boelw.de. Los minoristas pueden utilizar el cumplimiento normativo como indicador de calidad para sus gamas de marca propia, lo que eleva el estándar en toda la categoría. En el mercado europeo de cremas de frutas, esto hace que la solidez en el abastecimiento y la capacidad de formulación sean más importantes que en años anteriores.

Crecimiento en el consumo de desayuno, merienda y consumo en movimiento

El desayuno sigue siendo la principal ocasión de consumo de cremas de frutas, lo que otorga a la categoría una base estable incluso cuando las rutinas alimentarias continúan cambiando. Al mismo tiempo, el consumo se está extendiendo más allá de la mesa del desayuno en el hogar hacia ocasiones de merienda y conveniencia. Los formatos de porción controlada están ayudando a las marcas a competir en entornos donde la facilidad de uso importa tanto como el sabor. Esto incluye hoteles, cafeterías y otros establecimientos de restauración que valoran la consistencia y el control de residuos. Eurostat informó que el 77% de los usuarios de internet de la UE compraron bienes en línea en 2024, lo que apunta a una base de consumidores que es tanto digitalmente activa como abierta a patrones de compra de alimentos que combinan tradición con conveniencia, un diferenciador competitivo[2]Fuente: Eurostat, "Las compras en línea en la UE siguen creciendo," Eurostat, ec.europa.eu.

Expansión del comercio electrónico y marcas especializadas de venta directa al consumidor

El comercio minorista digital está ofreciendo a las marcas más pequeñas y especializadas una vía más clara hacia la demanda nacional y transfronteriza. Esto es relevante en una categoría donde el acceso a las estanterías de los supermercados ha sido tradicionalmente difícil y costoso. Los canales en línea permiten a los productores premium y artesanales mantener precios más firmes y comunicar sus historias de abastecimiento con mayor detalle. También facilitan la construcción de modelos de compra recurrente y relaciones directas con el consumidor. E-commerce Europe informó que el comercio electrónico B2C europeo creció un 7% en 2024, lo que respalda el cambio más amplio hacia el descubrimiento digital y el comportamiento de compra que está influyendo en el mercado europeo de cremas de frutas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión derivada de las tendencias de reducción de azúcar y calorías | -0.4% | Norte y Oeste de Europa, Reino Unido, Alemania, Escandinavia | Corto plazo (≤ 2 años) |

| Competencia de sustitutos como mantequillas de frutos secos y cremas saladas | -0.4% | Reino Unido, Alemania, Países Bajos | Corto plazo (≤ 2 años) |

| Presión de precios de las marcas propias en el comercio minorista masivo | -0.3% | En toda la UE, con mayor intensidad en Francia, Alemania y España | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de fruta estacional y sensibilidad al coste de los insumos | -0.3% | España, Italia, Polonia, mercados intermedios de toda la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Presión derivada de las tendencias de reducción de azúcar y calorías

La creciente preocupación por el consumo de azúcar está generando un desafío persistente para las cremas de frutas convencionales. El problema es más pronunciado entre los consumidores que comparan activamente las etiquetas y buscan productos que se ajusten a objetivos de salud más amplios. Muchos formatos estándar de mermelada no pueden modificarse rápidamente porque el azúcar afecta tanto a la estructura como al dulzor. Esto eleva los costes de desarrollo y hace que la reformulación con reducción de azúcar sea más difícil para los productores de mercado masivo. En el mercado europeo de cremas de frutas, esta presión probablemente ampliará la brecha entre las marcas premium que pueden invertir en el desarrollo de recetas y los actores de menor margen que no pueden hacerlo.

Competencia de sustitutos como mantequillas de frutos secos y cremas saladas

Las cremas de frutas se enfrentan a una competencia más directa de productos que pueden servir tanto para el desayuno como para las ocasiones de merienda. Las mantequillas de frutos secos y las cremas saladas se benefician de un uso más amplio en las comidas y de vínculos más sólidos con las proteínas, las grasas saludables o la alimentación funcional. Los productos tradicionales de mermelada siguen manteniendo un lugar claro en el desayuno dulce, pero son menos flexibles en otros contextos. Esto dificulta la protección del espacio en estantería y la atención del consumidor en tiendas donde las categorías de cremas se están volviendo más concurridas. Las marcas que no se expanden hacia formatos híbridos o adyacentes corren el riesgo de perder parte del crecimiento que se está desplazando hacia un comportamiento de merienda más amplio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Mermeladas y Jaleas Anclan la Base de Volumen

Las mermeladas y jaleas mantuvieron el 34,7% del mercado en 2025, lo que las mantuvo como el segmento de producto más grande en el mercado europeo de cremas de frutas. Su posición refleja el uso doméstico diario, la amplia presencia en el comercio minorista y un precio de entrada más bajo que los formatos más premium. Estos productos siguen siendo familiares para los consumidores de los principales países europeos, y esa familiaridad mantiene el volumen estable. La amplitud de sabores también respalda esta posición, con las variedades de frutas básicas continuando con la mayor parte del movimiento en estantería. La mermelada de cítricos sigue estando más concentrada geográficamente, con mayor relevancia cultural en el Reino Unido y partes seleccionadas del sur de Europa.

Se prevé que las conservas crezcan a una CAGR del 4,2% hasta 2031, lo que las convierte en el tipo de producto de más rápido crecimiento en esta categoría. El segmento se beneficia del cambio hacia lo premium porque los trozos de fruta enteros o cortados ayudan a señalar calidad y menor intensidad de procesamiento. También está alineado con la dirección de mayor contenido de fruta establecida por la Directiva de la UE 2024/1438. Dentro del sector europeo de cremas de frutas, esto deja a las conservas en una posición sólida donde la forma del producto, el cumplimiento normativo y el precio premium apuntan en la misma dirección.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría de Ingrediente: El Dominio Convencional Oculta la Aceleración Orgánica

Las cremas de frutas convencionales representaron el 86,4% del mercado europeo de cremas de frutas en 2025, lo que muestra con qué firmeza la categoría sigue descansando sobre la demanda del comercio minorista convencional. Esta amplia base está respaldada por la accesibilidad de precios, la arquitectura de estantería establecida y los sistemas de fabricación de larga data construidos en torno al abastecimiento convencional de fruta. La presencia de marcas propias también es más fuerte en el segmento convencional, especialmente en grandes mercados de alimentación como Alemania, Francia y España. Los productos convencionales se benefician además de una mayor variedad de sabores y formatos, lo que les ayuda a mantener su liderazgo en volumen. Como resultado, el segmento convencional sigue siendo la columna vertebral en volumen del mercado europeo de cremas de frutas, incluso cuando las preferencias de los consumidores se vuelven más selectivas.

Se proyecta que las cremas de frutas orgánicas se expandan a una CAGR del 5,65% hasta 2031, lo que convierte al segmento orgánico en el de más rápido crecimiento por categoría de ingrediente. El crecimiento está vinculado a una demanda más clara de abastecimiento certificado, listas de ingredientes más cortas y productos que transmiten confianza de forma más directa. Este cambio también encaja con la dirección más amplia de etiqueta limpia observada en las categorías de alimentos europeas. El tamaño del mercado europeo de cremas de frutas para las variantes orgánicas está, por tanto, creciendo más rápido que el resto de la categoría, aunque el segmento todavía parte de una base más pequeña. Los productos orgánicos están bien posicionados donde la regulación, las expectativas de transparencia y el posicionamiento minorista premium se están volviendo más importantes al mismo tiempo.

Por Tipo de Envase: Los Frascos de Vidrio Lideran al Mantenerse Central el Posicionamiento Premium

Los frascos de vidrio captaron el 39,0% del mercado en 2025, otorgándoles la posición de envase líder en el mercado europeo de cremas de frutas. Su fortaleza proviene de un vínculo claro con la calidad del producto, la visibilidad en estantería y la presentación alimentaria de confianza. El vidrio también encaja con la imagen premium que muchas marcas líderes de mermeladas y conservas desean proyectar. Esto lo mantiene relevante tanto en las ofertas de marca como en las especializadas, incluso cuando las opciones de envase continúan diversificándose. La participación del mercado europeo de cremas de frutas vinculada al vidrio sigue siendo sólida porque este formato funciona bien en el punto donde se encuentran la presentación, la calidad percibida y la identidad de marca.

Se prevé que las porciones individuales crezcan a una CAGR del 4,8% hasta 2031, lo que las convierte en el formato de envase de más rápido crecimiento. Su principal respaldo proviene de hoteles, aerolíneas, cafeterías y restauración institucional, donde la higiene, la consistencia y la eficiencia laboral son importantes. El control de porciones también reduce el desperdicio y respalda la presentación de marca en entornos orientados al cliente. Al mismo tiempo, los proveedores están bajo presión para alinear estos envases con las expectativas de reciclaje y cumplimiento normativo de envases en Europa. El lanzamiento de frascos de menor peso de Hero Group en 2025 también muestra que las decisiones de envase se están convirtiendo en una palanca estratégica tanto para el control de costes como para el desempeño en sostenibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Supermercados Mantienen el Núcleo Mientras el Canal en Línea Mejora el Descubrimiento

Los supermercados/hipermercados representaron el 40,5% de la distribución en 2025, lo que los mantuvo como la principal vía al mercado para el mercado europeo de cremas de frutas. El canal sigue siendo importante porque las cremas de frutas todavía están estrechamente vinculadas a la compra habitual de alimentación. Se beneficia de una alta visibilidad en estantería, apoyo promocional y una fuerte participación de marcas propias. Las grandes cadenas de distribución también tienen un fuerte poder de negociación, especialmente en países donde los formatos de descuento condicionan el comportamiento de precios. Esto mantiene a los supermercados como eje central del movimiento de volumen, incluso cuando la combinación de canales más amplia comienza a cambiar.

Se proyecta que las tiendas minoristas en línea crezcan a una CAGR del 5,1% hasta 2031, lo que las convierte en el canal de distribución de más rápido crecimiento. El canal es especialmente útil para las marcas artesanales, orgánicas y premium que desean acceso directo a los consumidores sin depender completamente de las listas de supermercados. También permite una mejor comunicación sobre el abastecimiento, el sabor y el patrimonio de la marca que la que pueden ofrecer las etiquetas físicas en estantería. E-commerce Europe informó de una expansión continuada del comercio electrónico B2C europeo durante 2024, lo que respalda este cambio en el comportamiento de compra. Para el mercado europeo de cremas de frutas, el comercio minorista en línea está cambiando la forma en que los consumidores descubren marcas de nicho y cómo los productores más pequeños construyen su alcance nacional.

Análisis Geográfico

El Reino Unido mantuvo el 36,3% de la participación del mercado europeo de cremas de frutas en 2025, lo que lo convirtió en el mayor mercado nacional de la región. Ese liderazgo refleja sólidos hábitos de desayuno, ocasiones de consumo establecidas como las tostadas y el té de la tarde, y una cultura madura de conservas de marca. Las marcas de herencia siguen siendo importantes en el Reino Unido porque respaldan un punto de referencia premium tanto para el comercio minorista como para la restauración. Francia también sigue siendo un importante mercado de consumo, mientras que Italia y España son relevantes tanto como países consumidores como bases productoras de productos a base de fruta. En conjunto, estos mercados de Europa Occidental mantienen una gran parte del mercado europeo de cremas de frutas centrado en la tradición, la profundidad minorista y la familiaridad con el producto.

Se prevé que Alemania crezca a una CAGR del 4,8% hasta 2031, convirtiéndola en la geografía de más rápido crecimiento en el mercado europeo de cremas de frutas. La demanda allí está respaldada por un fuerte interés en la certificación orgánica, el abastecimiento claro de ingredientes y el envase que se ajusta a las expectativas de sostenibilidad. Hero Group identificó a Alemania como un mercado clave de crecimiento para las cremas naturales, con la actividad de sabores estacionales premium apoyando el volumen y la visibilidad. Los Países Bajos, Bélgica y Suecia son más pequeños en términos absolutos, pero muestran preferencias similares por las propuestas de etiqueta limpia y premium. Estos mercados ofrecen un siguiente paso lógico para los productores que desean extender el posicionamiento premium más allá de los mayores países de Europa Occidental.

Polonia y el grupo más amplio de Europa Central y Oriental aportan una combinación diferente de factores de coste, oferta y demanda al mercado europeo de cremas de frutas. Polonia es importante no solo como mercado de consumo, sino también como centro de procesamiento de fruta que apoya cadenas de suministro regionales más amplias. Esto ofrece a los productores una vía para gestionar los costes de materias primas mientras atienden la demanda de Europa Occidental. Rusia ha enfrentado un camino más complicado porque la anterior perturbación geopolítica y los límites a las importaciones cambiaron el entorno comercial. La adquisición de Eurohansa Toruń por parte de Orkla Food Ingredients refleja el valor estratégico de los activos de procesamiento de Europa Central y Oriental para las empresas que desean una base de fabricación regional más eficiente.

Panorama Competitivo

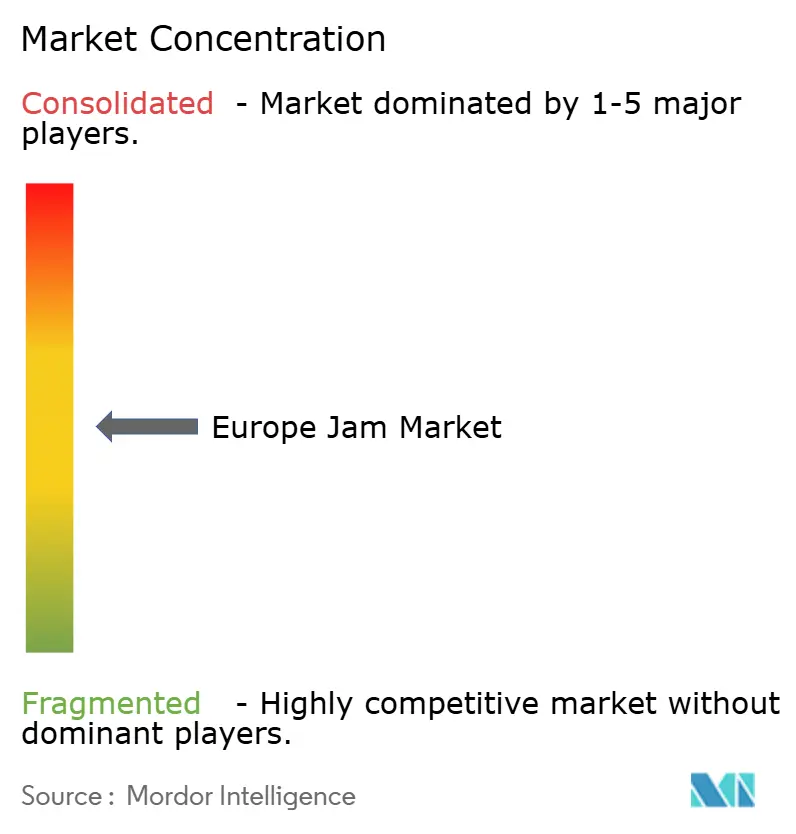

El mercado europeo de cremas de frutas sigue estando moderadamente concentrado, con un pequeño grupo de grandes actores de herencia que mantienen una visible fortaleza regional junto a una larga cola de proveedores artesanales, orgánicos y de marcas propias. La competencia está determinada menos por guerras de precios directas y más por la historia de la marca, las relaciones con los minoristas y el alcance de la fabricación. Andros Group, Hero Group y Zentis forman parte del nivel líder, mientras que otros productores compiten a través de la profundidad regional o el posicionamiento especializado. Esta estructura significa que el mercado europeo de cremas de frutas todavía tiene espacio para nuevos entrantes más pequeños, pero la escala y el abastecimiento de confianza siguen siendo ventajas difíciles de igualar.

Las grandes empresas están utilizando adquisiciones y movimientos de cartera para reforzar posiciones en países y canales específicos. Hero Group tomó el control total de MadreNatura en mayo de 2025, lo que le ayudó a profundizar su presencia en Italia y alinear ese negocio más estrechamente con sus prioridades de crecimiento. Orkla Food Ingredients también amplió su presencia en preparados de fruta mediante la adquisición de Eurohansa Toruń en Polonia, lo que refuerza su capacidad para atender tanto a clientes minoristas como industriales desde una base regional más sólida. Estos movimientos muestran que la escala todavía se está construyendo a través de operaciones focalizadas en lugar de una expansión amplia liderada por el precio. En el mercado europeo de cremas de frutas, la propiedad de la cadena de suministro, el procesamiento y el acceso al mercado local sigue importando más que el simple crecimiento de volumen.

El envase y la eficiencia operativa también se están convirtiendo en puntos de competencia más claros. Hero Group redujo el peso de sus frascos de vidrio de mermelada de 340 g en un 13% en 2025, con ahorros proyectados de 700 toneladas de CO2e en el primer año[3]Fuente: Hero Group, "Vidrio de Menor Peso para Nuestros Productos de Mermelada," Hero Group, hero-group.ch. Este tipo de movimiento mejora la economía logística y respalda los objetivos de sostenibilidad al mismo tiempo. También muestra cómo las marcas líderes están utilizando cambios operativos para proteger los márgenes sin debilitar el posicionamiento del producto. En todo el mercado europeo de cremas de frutas, las empresas que puedan combinar imagen premium, preparación regulatoria y disciplina en la cadena de suministro probablemente estarán en la posición competitiva más sólida.

Líderes de la Industria de Mermelada en Europa

Valeo Foods

Zentis GmbH & Co. KG

Andros Group

Hero Group

Orkla ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Fearne & Rosie, una marca de mermeladas con sede en el Reino Unido, ha ampliado su gama de conservas de fresa con azúcar reducido a través de una distribución más amplia en las tiendas Tesco. Este desarrollo pone de relieve la creciente demanda de los consumidores y los minoristas de cremas con menos azúcar y ha contribuido al rápido crecimiento de las ventas de la marca en el mercado de mermeladas del Reino Unido.

- Abril de 2025: Hero Group adquirió el control total de MadreNatura, su empresa conjunta italiana de alimentación infantil, anteriormente participada al 50% con Angelini Holding, consolidando su presencia en el mercado italiano como parte de la estrategia de crecimiento de Alimentación para Bebés y Niños Pequeños y Cremas Naturales.

- Mayo de 2025: Hero Group lanzó frascos de vidrio de mermelada de 340 g rediseñados y de menor peso en varios mercados europeos, utilizando modelado de gemelo digital con Inteligencia Artificial para reducir el peso del vidrio en un 13% y proyectando un ahorro de 700 toneladas de CO2e en el primer año, con planes de extenderlo a formatos y mercados adicionales.

Alcance del Informe del Mercado de Mermelada en Europa

La mermelada es un producto alimenticio dulce elaborado cociendo fruta con azúcar hasta alcanzar una consistencia espesa y untable. Se utiliza habitualmente como cobertura o relleno para pan, tostadas, bollería y postres. La fruta se tritura o trocea normalmente, lo que permite que los sabores naturales, el color y la pectina se combinen con el azúcar durante la cocción para producir una consistencia suave o ligeramente texturizada. El Informe del Mercado de Mermeladas de Europa está segmentado por tipo de producto, categoría, tipo de envase, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en mermeladas y jaleas, mermelada de cítricos y conservas. Por categoría, el mercado está segmentado en convencional y orgánico. Por tipo de envase, el mercado está segmentado en frascos de vidrio, plástico exprimible y porciones individuales. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia/tiendas de alimentación, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Mermeladas y Jaleas |

| Mermelada de Cítricos |

| Conservas |

| Convencional |

| Orgánico |

| Frascos de Vidrio |

| Plástico Exprimible |

| Porciones Individuales |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Rusia |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por Tipo de Producto | Mermeladas y Jaleas |

| Mermelada de Cítricos | |

| Conservas | |

| Por Categoría | Convencional |

| Orgánico | |

| Por Tipo de Envase | Frascos de Vidrio |

| Plástico Exprimible | |

| Porciones Individuales | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Rusia | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de mermelada en Europa en 2025?

El tamaño del mercado de mermeladas de Europa alcanzó los 3,05 mil millones de USD en 2025.

¿Cuál es la tasa de crecimiento esperada para las mermeladas en Europa hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 3,26%, elevando el valor a 3,67 mil millones de USD para 2031.

¿Qué país es el mercado de más rápido crecimiento para la mermelada en Europa?

Se espera que Alemania registre la CAGR más alta del 4,80% hasta 2030 debido a la fuerte adopción de productos orgánicos y la demanda de envases ecológicos.

¿Cómo está cambiando el comercio minorista en línea el acceso de las marcas en Europa?

Se prevé que las tiendas minoristas en línea crezcan a una CAGR del 5,1% hasta 2031, lo que ayuda a las marcas de nicho y premium a llegar a los compradores sin depender únicamente del acceso a las estanterías de los supermercados.

Última actualización de la página el: