Tamaño y Participación del Mercado de la Ataxia de Friedreich

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

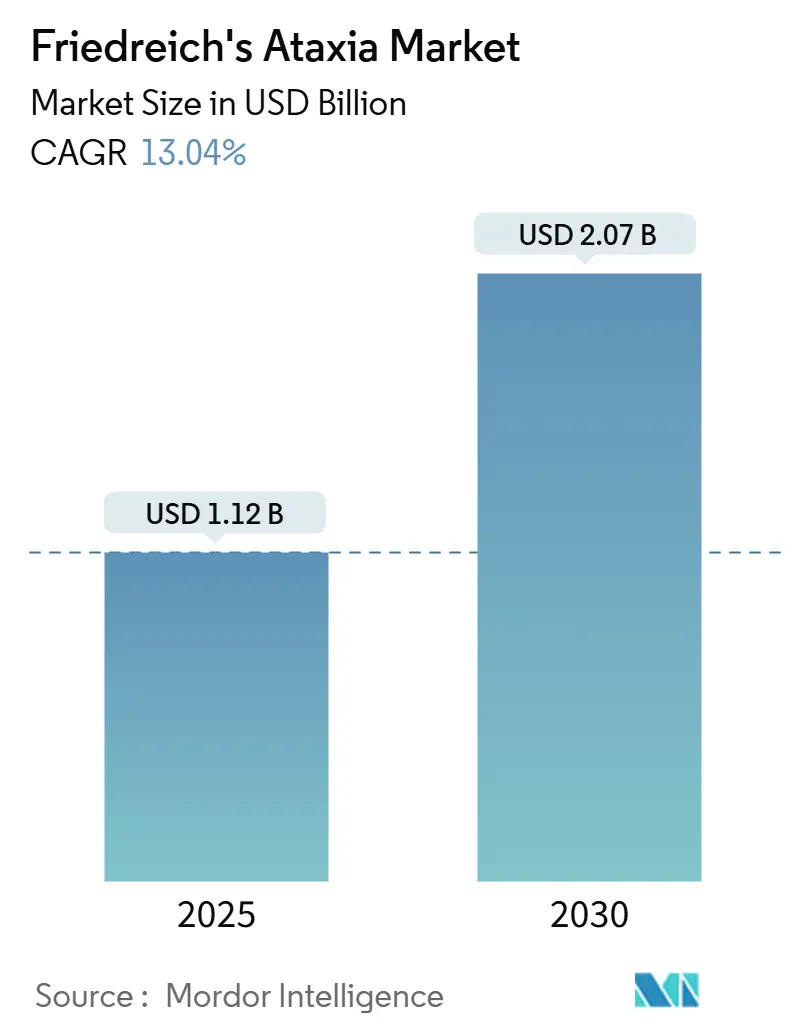

| Tamaño del Mercado (2025) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.07 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Ataxia de Friedreich por Mordor Intelligence

El tamaño del mercado de la ataxia de Friedreich se situó en USD 1,12 mil millones en 2025 y está en camino de alcanzar los USD 2,07 mil millones en 2030, lo que refleja una sólida CAGR del 13,04%. El impulso proviene de la aprobación pionera de omaveloxolona, las crecientes líneas de desarrollo de terapias génicas y el cribado neonatal más amplio que identifica a los pacientes de forma más temprana. Las entradas de capital se aceleran a medida que los fabricantes compiten por ampliar la capacidad de virus adenoasociados (AAV), mientras que las redes de farmacias especializadas perfeccionan la logística para tratamientos ultrarrraros. Los inversores perciben un poder de fijación de precios duradero, aunque el crecimiento a largo plazo sigue dependiendo de la resolución de los cuellos de botella en los vectores virales y de la generación de datos de costo-efectividad aceptables para los pagadores. La intensidad competitiva se mantiene moderada porque las barreras técnicas en la producción de vectores y el desarrollo clínico restringen la entrada de nuevos competidores.

Conclusiones Clave del Informe

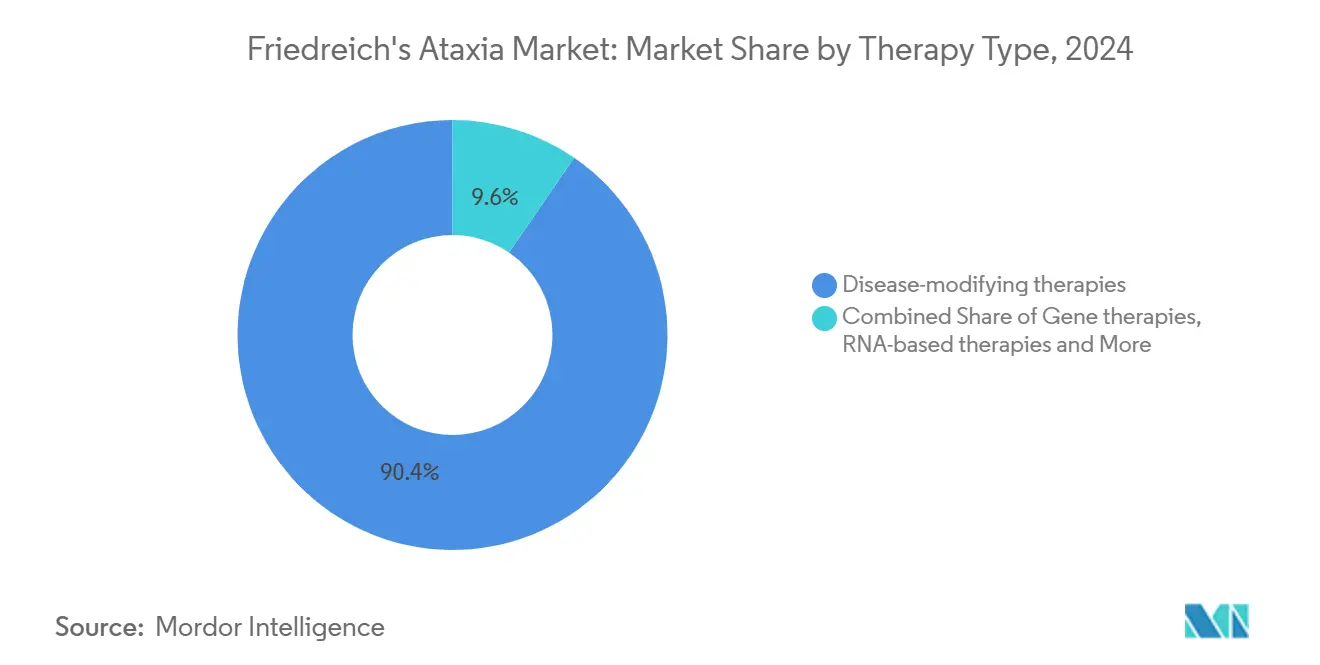

- Por tipo de terapia, los fármacos modificadores de la enfermedad representaron el 90,43% de la participación del mercado de la ataxia de Friedreich en 2024; se prevé que las terapias génicas escalen a una CAGR del 11,23% hasta 2030.

- Por clase de fármaco, los antioxidantes/activadores de Nrf2 representaron el 88,56% del tamaño del mercado de la ataxia de Friedreich en 2024, mientras que los estabilizadores mitocondriales se expanden a una CAGR del 10,52% hasta 2030.

- Por vía de administración, los productos orales representaron una participación del 89,37% en 2024; la administración intratecal avanza a una CAGR del 9,01% a medida que los vectores de nueva generación avanzan hacia ensayos en etapa tardía.

- Por grupo de edad, los adultos (18–40 años) representaron el 61,22% de los ingresos en 2024; el uso pediátrico crece más rápido a una CAGR del 9,64%, impulsado por la revisión prioritaria de vataquinona.

- Por canal de distribución, las farmacias especializadas capturaron una participación del 68,62% en 2024, mientras que las farmacias hospitalarias crecen a una CAGR del 11,89% a medida que las infusiones de terapia génica trasladan la atención a centros terciarios.

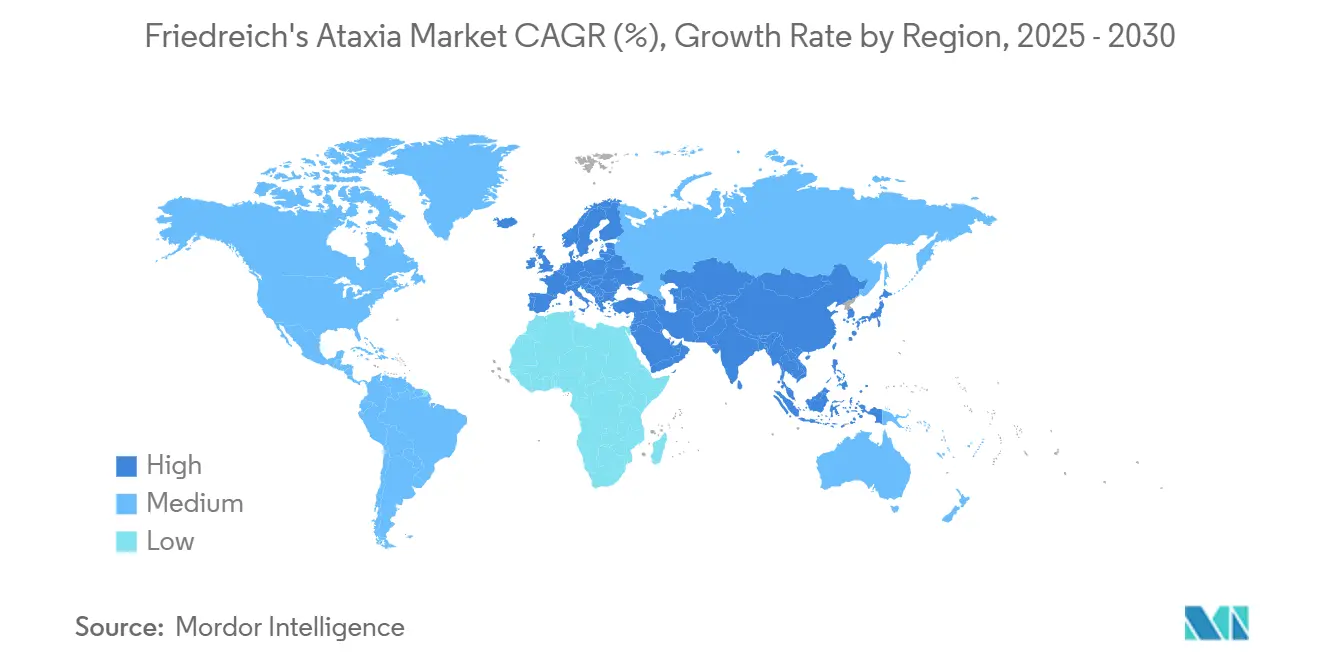

- Por geografía, América del Norte controló el 52,34% de los ingresos en 2024; se proyecta que Asia-Pacífico registre una CAGR del 9,47% hasta 2030, respaldada por la expansión de los registros de enfermedades raras.

Tendencias e Información del Mercado Global de la Ataxia de Friedreich

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Primera aprobación modificadora de la enfermedad (omaveloxolona) | +3.2% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Aumento de la I+D en terapias génicas | +2.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Registros de pacientes más amplios | +2.1% | Global, con aceleración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del panel de cribado neonatal | +1.9% | América del Norte, Europa, Asia-Pacífico selectivo | Largo plazo (≥ 4 años) |

| Reposicionamiento de fármacos habilitado por IA | +1.6% | Centros de investigación globales | Largo plazo (≥ 4 años) |

| Incentivos fiscales para medicamentos huérfanos | +1.4% | Principalmente América del Norte, creciente en la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Primera aprobación modificadora de la enfermedad (omaveloxolona)

Los reguladores aprobaron omaveloxolona en 2023, y el producto demostró rápidamente ganancias mensurables en la Escala de Calificación Modificada de la Ataxia de Friedreich, revirtiendo un paradigma anterior que se centraba únicamente en el alivio de los síntomas.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA aprueba el primer tratamiento para la Ataxia de Friedreich," fda.gov La autorización europea en 2024 amplió el acceso a 27 estados miembros e impulsó negociaciones de precios que configuran las estrategias de lanzamiento global. Los datos a largo plazo muestran una desaceleración del 55% en el deterioro funcional, lo que obliga a los competidores en desarrollo a demostrar mayor durabilidad o conveniencia de dosis única. La validación de la vía Nrf2 ha desbloqueado inversiones en antioxidantes de nueva generación, y los criterios de valoración de la escala de calificación modificada se han convertido en sustitutos aceptables, agilizando el diseño de los ensayos. Los pagadores aún examinan el valor de por vida, pero las ganancias clínicas tempranas proporcionan al mercado de la ataxia de Friedreich una prueba clara de que la trayectoria de la enfermedad puede modificarse.

Aumento de la I+D en terapias génicas

Las empresas ahora apuntan a la restauración de frataxina en su origen genético. El LX2006 de Lexeo redujo el índice de masa ventricular izquierda en un 11,4% a los 12 meses en pacientes con miocardiopatía.[2]Lexeo Therapeutics, "Datos Interinos Positivos de Fase 1/2 de LX2006," lexeotx.comVoyager, en colaboración con Neurocrine, ha seleccionado un candidato que combina cápsides novedosas con un sólido tropismo espinal y planea iniciar la dosificación en humanos por primera vez en 2025. Las brechas de capacidad obligan a la construcción de plantas de uso específico, como la instalación de Novartis en Colorado y el centro alemán de Roche por EUR 90 millones, aunque la escasez de vectores aún pospone algunos ensayos. El capital fluye hacia la fabricación interna para controlar la calidad y la escala. El auge impulsa la innovación, pero también magnifica las restricciones de materias primas que pueden moderar el crecimiento del mercado de la ataxia de Friedreich a corto plazo.

Registros de pacientes más amplios y diagnóstico más temprano

Las redes de datos transfronterizas refinan las curvas de historia natural, lo que permite a los patrocinadores diseñar ensayos con menos sujetos y plazos más cortos. El programa FA Identified de los Estados Unidos financia pruebas genéticas sin costo para personas mayores de 16 años, aumentando los diagnósticos confirmados.[3]PreventionGenetics, "Programa Biogen FA Identified," preventiongenetics.com La espectrometría de masas de triple cuadrupolo ahora identifica heterocigotos compuestos que los ensayos convencionales no detectan, aumentando la detección de portadores. Las subvenciones del Departamento de Defensa de los Estados Unidos permiten estudios genómicos que revelan fenotipos más leves asociados con expansiones GAA más cortas, ofreciendo oportunidades futuras para la medicina estratificada. Los biomarcadores de resonancia magnética de alta resolución y de imagen por tensor de difusión detectan la progresión de la enfermedad en el plazo de un año, proporcionando criterios de valoración sensibles para los programas en etapa temprana. En conjunto, estas herramientas amplían la población tratable, sustentando un crecimiento sostenido en el mercado de la ataxia de Friedreich.

Expansión del panel de cribado neonatal

Estados como California y Nueva York están revisando propuestas para añadir la prueba del gen de frataxina a los cribados rutinarios, inspirados por los éxitos con la atrofia muscular espinal. La identificación más temprana podría desplazar la ventana de tratamiento hacia la infancia, donde la plasticidad neuronal es máxima, potencialmente consolidando beneficios de por vida. Los costos de implementación siguen siendo un obstáculo, aunque los modelos de salud pública muestran que la intervención temprana con terapia génica puede evitar gastos futuros en atención social. Los estudios piloto en Italia y Japón reportan una aceptación parental positiva y tasas mínimas de falsos positivos. El ritmo de implementación depende del reembolso de los análisis genéticos confirmatorios y del asesoramiento posterior al diagnóstico. Si la adopción se amplía, el mercado de la ataxia de Friedreich podría añadir cientos de pacientes recién diagnosticados anualmente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pequeño grupo de pacientes que limita el retorno de la inversión | –2.9% | Global, más agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Alto costo de la terapia y obstáculos de reembolso | –2.3% | Global, variable según el sistema de pagadores | Mediano plazo (2-4 años) |

| Preocupaciones por toxicidad mitocondrial | –1.8% | Regiones con reguladores de seguridad estrictos | Corto plazo (≤ 2 años) |

| Capacidad limitada de vectores virales | –1.6% | Mundial, con cuellos de botella en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Pequeño grupo de pacientes que limita el retorno de la inversión

Solo alrededor de 25.000 personas viven con ataxia de Friedreich en todo el mundo, lo que equivale a una prevalencia de 1 en 20.000 a 1 en 50.000 entre las poblaciones caucásicas. La economía de las enfermedades ultrarraras empuja los precios de lista por encima de los USD 300.000 por año, lo que genera resistencia de los pagadores incluso en países de altos ingresos. El reclutamiento puede extenderse varios años porque los pacientes están dispersos en varios continentes y deben cumplir criterios genotípicos estrictos. Los ensayos multinacionales inflan los costos a través de presentaciones regulatorias duplicadas. La variabilidad en la gravedad de la enfermedad, vinculada a la longitud de la repetición GAA, requiere tamaños de muestra más grandes, lo que erosiona aún más las perspectivas de retorno.

Alto costo de la terapia y obstáculos de reembolso

El precio minorista de omaveloxolona se acerca a los USD 370.000 anuales y generalmente requiere autorización previa. Los candidatos a terapia génica anticipan precios de lanzamiento que podrían superar el USD 1 millón por dosis, lo que pone a prueba los modelos de evaluación de tecnologías sanitarias. El reembolso descentralizado de Europa significa que el tiempo hasta los ingresos varía desde meses en Alemania hasta años en España. En los Estados Unidos, la Ley de Reducción de la Inflación aún genera incertidumbre sobre los precios a largo plazo, aunque las exenciones para medicamentos huérfanos alivian la presión a corto plazo. Los mercados emergentes tienen dificultades para financiar tratamientos ultrarraros, lo que limita la penetración global del mercado de la ataxia de Friedreich.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: Los Tratamientos Modificadores de la Enfermedad Sustentan el Crecimiento

Las terapias modificadoras de la enfermedad representaron el 90,43% de los ingresos de 2024, impulsadas por la adopción de SKYCLARYS en los Estados Unidos y Europa. Se espera que el tamaño del mercado de la ataxia de Friedreich para las terapias génicas aumente a una CAGR del 11,23%, lo que refleja el avance de programas como LX2006 y el candidato de Voyager. El impulso de la demanda señala un cambio de paradigma del alivio sintomático hacia intervenciones que ralentizan o detienen la progresión. La adopción de la terapia génica depende del suministro de vectores, la experiencia quirúrgica para la dosificación intratecal y los datos de durabilidad a largo plazo. Las estrategias de reemplazo de proteínas y basadas en ARN siguen activas, pero enfrentan competencia por los participantes en los ensayos.

El mercado de la ataxia de Friedreich se beneficia del precedente regulatorio, aunque el riesgo comercial se concentra en torno al escalado de la fabricación y las negociaciones con los pagadores. Los patrocinadores sopesan los modelos de precios de dosis única frente a la posible necesidad de retratamiento. Pueden surgir regímenes de combinación que combinen antioxidantes con restauración genética o de proteínas para abordar tanto la patología ascendente como la descendente. El enfoque de los inversores se orienta hacia activos con administración diferenciada o direccionamiento tisular que puedan eludir la inmunidad al vector y ampliar la elegibilidad de los pacientes.

Por Clase de Fármaco: Los Antioxidantes Mantienen el Liderazgo, los Estabilizadores se Aceleran

Los antioxidantes/activadores de Nrf2 representaron el 88,56% de la participación del mercado de la ataxia de Friedreich en 2024 gracias al éxito del lanzamiento de omaveloxolona. La clase disfruta de la conveniencia oral, la fabricación escalable de moléculas pequeñas y un perfil de seguridad bien caracterizado. No obstante, los estabilizadores mitocondriales registran una CAGR del 10,52%, impulsados por los datos de Fase 2 de nomlabofusp que mostraron aumentos dependientes de la dosis en los niveles de frataxina. La diversificación de clases de fármacos protege contra el fracaso de un único mecanismo y allana el camino para el desarrollo de terapias combinadas.

Los programas en desarrollo exploran agonistas de PPAR, vectores génicos de frataxina y nuevos moduladores redox. Cada mecanismo tiene diferentes vías regulatorias y estructuras de costos, lo que influye en las estrategias de inversión. Los patrocinadores con plataformas robustas de química, fabricación y controles pueden acortar los plazos, dando a los antioxidantes una ventaja en el tiempo de comercialización, mientras que los vectores génicos prometen una eficacia transformadora una vez que la fabricación madure.

Por Vía de Administración: El Dominio Oral Enfrenta las Necesidades de Administración Dirigida

Los productos orales representaron el 89,37% de los ingresos en 2024, asegurando la adherencia y facilitando la prescripción amplia en comunidades y clínicas. La administración intratecal crece a la tasa más rápida, con una CAGR del 9,01%, ya que las terapias génicas requieren acceso directo al cerebelo o la médula espinal. Las vías intravenosas sirven a los regímenes de reemplazo de proteínas y a los enfoques sistémicos de terapia génica, aunque requieren centros de infusión y logística de cadena de frío.

Los modelos de administración de alta complejidad impulsan a los hospitales a equipar las unidades de neurología con catéteres especializados y guía por imagen. Los regímenes orales mantendrán su presencia en el mercado debido a su facilidad de uso y la familiaridad de los pagadores, pero los enfoques dirigidos son esenciales para lograr la restauración de frataxina en el sistema nervioso central. Con el tiempo, la diversificación de vías fortalece el mercado de la ataxia de Friedreich al adaptar la modalidad terapéutica a la biología de la enfermedad.

Por Grupo de Edad: La Atención en Adultos se Desplaza Hacia la Intervención Pediátrica

Los adultos de 18 a 40 años generaron el 61,22% de las ventas de 2024, ya que las etiquetas actuales se centran en el inicio después de la adolescencia. El segmento es maduro, con vías diagnósticas y centros de tratamiento establecidos. Se proyecta que la adopción pediátrica crezca a una CAGR del 9,64% hasta 2030, a medida que vatiquinona busca la aprobación de la FDA para niños, y BRAVE, un estudio global de Fase 3, evalúa omaveloxolona en pacientes de tan solo 2 años.

La intervención más temprana podría retrasar la pérdida neuronal irreversible, aumentando los años de vida ajustados por calidad a lo largo de la vida. Los programas pediátricos luchan con criterios de valoración apropiados para la edad, la dosificación basada en el peso y el seguimiento a largo plazo; sin embargo, el éxito ampliaría el tamaño del mercado de la ataxia de Friedreich y desplazaría la combinación de ingresos hacia cohortes más jóvenes. Los pacientes de inicio tardío siguen siendo un segmento de nicho, aunque médicamente necesario, que puede requerir ajustes de dosificación debido a comorbilidades.

Por Canal de Distribución: Las Farmacias Especializadas Dominan, los Hospitales Ganan Terreno

Las farmacias especializadas representaron el 68,62% de las ventas de 2024, ya que gestionan la autorización previa, el asesoramiento financiero y la coordinación de la cadena de frío para los medicamentos de alto costo para enfermedades raras. Sin embargo, las farmacias hospitalarias crecen a una CAGR del 11,89% en paralelo con las infusiones de terapia génica que deben administrarse en entornos controlados.

Los sistemas de salud desarrollan vías de atención integradas que vinculan neurología, cardiología y rehabilitación. Los canales especializados siguen siendo fundamentales para la gestión continua de reabastecimiento y el seguimiento de la adherencia. Con el tiempo, puede dominar un modelo híbrido, con los hospitales liderando la dosificación de inducción y las redes especializadas supervisando el mantenimiento. La optimización estratégica del canal amplía el alcance, mantiene los costos bajo control y sostiene el crecimiento en el mercado de la ataxia de Friedreich.

Análisis Geográfico

América del Norte representó el 52,34% de los ingresos de 2024, impulsada por la aprobación temprana de la FDA, sólidos incentivos para medicamentos huérfanos y ecosistemas maduros de farmacias especializadas. Los centros académicos de los Estados Unidos ofrecen infraestructura para ensayos y profundidad en los registros de pacientes, lo que reduce el riesgo de desarrollo. Canadá ofrece reembolso público a través de programas de acceso especial, aunque a un ritmo más lento, mientras que México aumenta el volumen a través de clínicas privadas que atienden a pacientes transfronterizos. Los clústeres de fabricación en Massachusetts, Carolina del Norte y Colorado otorgan a la región resiliencia en el suministro que sustenta el mercado de la ataxia de Friedreich.

Europa le sigue con una adopción rápida pero heterogénea. La aprobación de la Agencia Europea de Medicamentos otorga comercialización centralizada, aunque los plazos de evaluación de tecnologías sanitarias nacionales varían, creando complejidad en la secuencia de lanzamiento. El entorno de acceso temprano de Alemania acelera el aumento de ingresos, mientras que España e Italia avanzan más lentamente. Las inversiones en plantas de vectores en Bélgica y Alemania acortan las cadenas de suministro, pero la capacidad sigue siendo limitada. Los grupos de defensa de pacientes aseguran financiamiento para la investigación e influyen en los debates sobre reembolso, manteniendo un clima político favorable.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,47% hasta 2030, gracias a los cambios de política en China, Japón y Australia que aumentan la visibilidad de las enfermedades raras. La lista nacional de enfermedades raras de China apoya la aprobación acelerada y las rebajas fiscales, aunque el reembolso sigue siendo fragmentado. La vía Sakigake de Japón recompensa la innovación con revisión prioritaria. La capacidad limitada de vectores obliga a depender de las importaciones, por lo que cualquier interrupción en la producción occidental repercute en toda la región de Asia-Pacífico. Los países están ampliando los programas piloto de cribado neonatal y los registros de pacientes, lo que desbloqueará una demanda incremental en el mercado de la ataxia de Friedreich a medida que mejoren las tasas de diagnóstico.

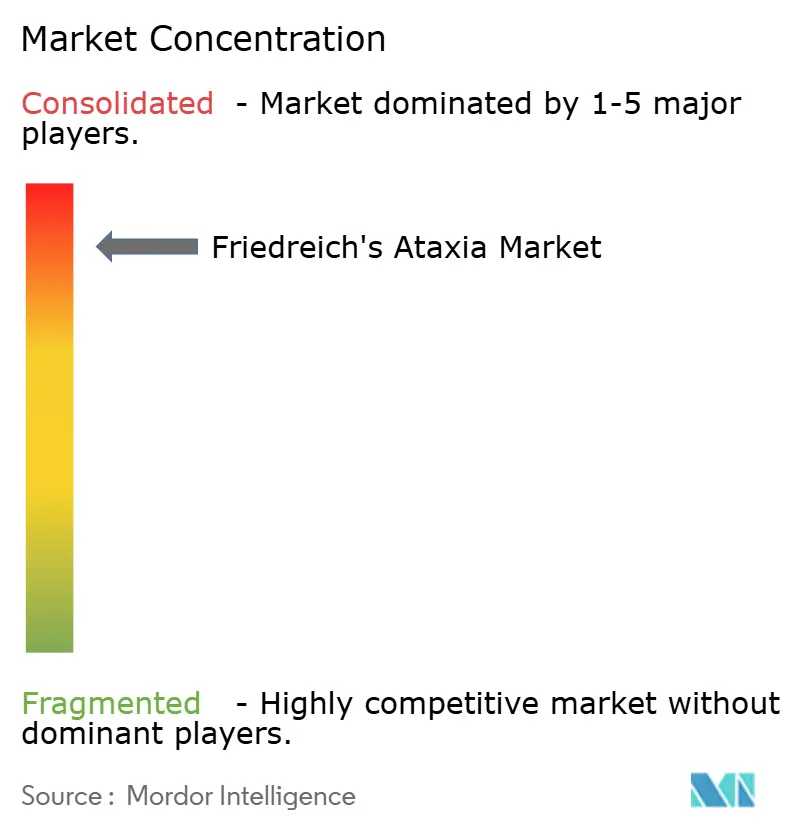

Panorama Competitivo

El mercado de la ataxia de Friedreich está moderadamente concentrado. Biogen consolidó su liderazgo tras adquirir Reata por USD 7.300 millones en 2024, obteniendo SKYCLARYS y su base establecida de prescriptores. Lexeo y Voyager avanzan en estrategias de reemplazo génico que buscan curas funcionales en lugar de gestión crónica. Larimar persigue una terapia de reemplazo de proteínas que puede complementar las correcciones genéticas ascendentes.

La diferenciación estratégica gira en torno a la ingeniería de vectores, el tropismo tisular y el rendimiento de fabricación. Las empresas invierten en plantas de AAV propias para evitar los retrasos en el desarrollo por contrato. Los actores basados en CRISPR aseguran subvenciones no dilutivas para explorar ediciones de una sola vez, aunque las vías regulatorias aún están en formación. Los modelos de alianza proliferan, como el codesarrollo de Neurocrine del activo de Voyager para compartir el costo y el riesgo técnico. En general, el panorama competitivo favorece a las empresas con capacidades integradas de I+D, desarrollo de procesos y comercialización que puedan navegar las barreras únicas de la industria terapéutica de la ataxia de Friedreich.

Líderes de la Industria de la Ataxia de Friedreich

Biogen

Lexeo Therapeutics

Minoryx Therapeutics

PTC Therapeutics

Retrotope

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Biogen inició el estudio pediátrico BRAVE de Fase 3 que evalúa omaveloxolona en niños de 2 a menos de 16 años, con un período aleatorizado de 52 semanas seguido de una extensión de etiqueta abierta.

- Junio de 2025: La Agencia Reguladora de Medicamentos y Productos Sanitarios del Reino Unido aprobó omaveloxolona para pacientes de 16 años en adelante.

- Febrero de 2024: Larimar Therapeutics anunció datos positivos de primera línea de Fase 2 para nomlabofusp y planea un ensayo confirmatorio antes de una presentación de solicitud de licencia biológica en 2025.

Alcance del Informe Global del Mercado de la Ataxia de Friedreich

Según el alcance del informe, la ataxia de Friedreich es un trastorno neurodegenerativo hereditario caracterizado por daño progresivo al sistema nervioso, que conduce a coordinación deteriorada, debilidad muscular y dificultad para caminar. Es causada por mutaciones en el gen FXN, que resultan en una producción reducida de frataxina, una proteína esencial para la función mitocondrial. Los síntomas generalmente comienzan en la infancia o la adolescencia y pueden incluir inestabilidad en la marcha, problemas del habla y problemas cardiovasculares. Actualmente, el tratamiento se centra principalmente en el manejo de los síntomas y la mejora de la calidad de vida.

El mercado de la ataxia de Friedreich está segmentado por tipo de terapia, que incluye terapias modificadoras de la enfermedad, terapias génicas, terapias de reemplazo de proteínas, terapias basadas en ARN y terapias sintomáticas. Además, el mercado está segmentado por clase de fármaco en antioxidantes/activadores de Nrf2, agonistas de PPAR, vectores génicos de frataxina (AAV, lentiviral), estabilizadores mitocondriales y otros. Asimismo, la segmentación por vía de administración incluye las vías oral, intravenosa, intratecal y subcutánea. El mercado también está segmentado por grupo de edad en pediátrico (<18 años), adulto (18–40 años) y de inicio tardío (>40 años). La segmentación por canal de distribución incluye farmacias hospitalarias, farmacias especializadas y farmacias en línea. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Terapias Modificadoras de la Enfermedad |

| Terapias Génicas |

| Terapias de Reemplazo de Proteínas |

| Terapias Basadas en ARN |

| Terapias Sintomáticas |

| Antioxidantes/Activadores de Nrf2 |

| Agonistas de PPAR |

| Vectores Génicos de Frataxina (AAV, lentiviral) |

| Estabilizadores Mitocondriales |

| Otros |

| Oral |

| Intravenosa |

| Intratecal |

| Subcutánea |

| Pediátrico (<18 años) |

| Adulto (18–40 años) |

| Inicio Tardío (>40 años) |

| Farmacias Hospitalarias |

| Farmacias Especializadas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Terapia | Terapias Modificadoras de la Enfermedad | |

| Terapias Génicas | ||

| Terapias de Reemplazo de Proteínas | ||

| Terapias Basadas en ARN | ||

| Terapias Sintomáticas | ||

| Por Clase de Fármaco | Antioxidantes/Activadores de Nrf2 | |

| Agonistas de PPAR | ||

| Vectores Génicos de Frataxina (AAV, lentiviral) | ||

| Estabilizadores Mitocondriales | ||

| Otros | ||

| Por Vía de Administración | Oral | |

| Intravenosa | ||

| Intratecal | ||

| Subcutánea | ||

| Por Grupo de Edad | Pediátrico (<18 años) | |

| Adulto (18–40 años) | ||

| Inicio Tardío (>40 años) | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Especializadas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de la ataxia de Friedreich en 2030?

Se prevé que el mercado alcance los USD 2,07 mil millones en 2030.

¿Qué segmento de terapia se expande más rápido?

Se espera que las terapias génicas registren una CAGR del 11,23% entre 2025 y 2030.

¿Qué tan dominantes son los antioxidantes/activadores de Nrf2 hoy en día?

Representaron el 88,56% de los ingresos de 2024, impulsados por el lanzamiento de omaveloxolona.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La expansión de los registros de pacientes, el cribado neonatal y las políticas de enfermedades raras en China y Japón impulsan una CAGR del 9,47%.

¿Qué desafíos limitan el suministro de terapias génicas a corto plazo?

La escasez global de capacidad de fabricación de vectores virales y de materias primas limita la producción.

Última actualización de la página el: