Tamaño y Cuota del Mercado de Correduría Aduanera en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 28.80 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.45% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Correduría Aduanera en Europa por Mordor Intelligence

El tamaño del Mercado de Correduría Aduanera en Europa fue valorado en 28.800 millones de USD en 2025 y se estima que crecerá de 30.370 millones de USD en 2026 para alcanzar los 39.610 millones de USD en 2031, a una CAGR del 5,45% durante el período de previsión (2026-2031).

La expansión se origina en el auge posterior al Brexit en las declaraciones aduaneras, el aumento de los volúmenes de importación de bajo valor impulsado por el comercio electrónico y el programa del centro de datos de la Reforma Aduanera de la Unión Europea 2028, que está automatizando el análisis de riesgos en tiempo real. Los operadores integrados de transporte de mercancías están acelerando las adquisiciones para capturar beneficios de escala, mientras que las corredurías tradicionales actualizan sus capacidades digitales para defender su cuota. La respuesta adaptativa de los corredores a las nuevas normas de la Ventanilla Única de Importación (IOSS, por sus siglas en inglés), las auditorías de control de exportaciones de doble uso y las herramientas de clasificación de códigos del Sistema Armonizado (SA) basadas en inteligencia artificial está reconfigurando las carteras de servicios. Geográficamente, el núcleo manufacturero de Alemania y el impulso de la relocalización de proximidad en Polonia anclan las oportunidades a corto plazo, mientras que la conectividad API paneuropea promete ganancias de eficiencia a largo plazo. En el contexto de estas dinámicas, el mercado de correduría aduanera en Europa continúa pivotando desde el despacho centrado en el papel hacia el cumplimiento normativo centrado en los datos.

Conclusiones Clave del Informe

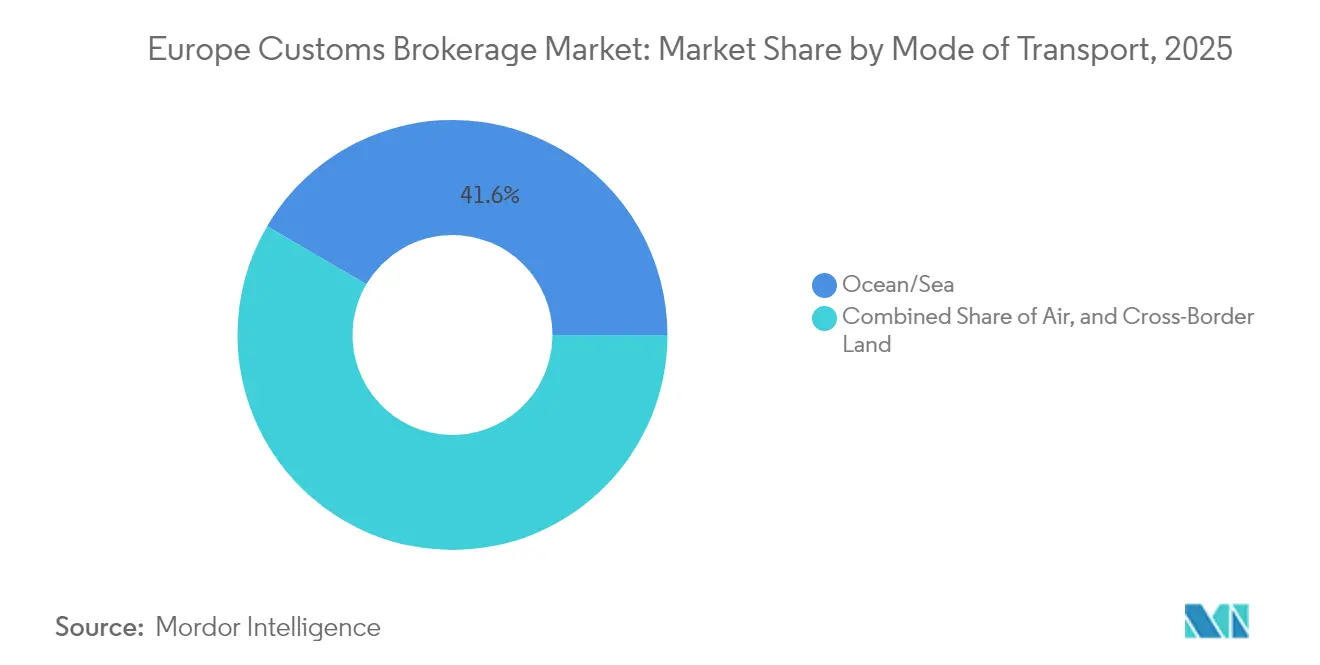

- Por modo de transporte, el océano/mar lideró con una cuota de ingresos del 41,55% en 2025; se proyecta que el transporte terrestre transfronterizo se expanda a una CAGR del 4,62% hasta 2031.

- Por tipo de corredor, los corredores integrados de transitarios/operadores logísticos de terceros (3PL) concentraron el 50,40% de la cuota del mercado de correduría aduanera en Europa en 2025, mientras que las corredurías tradicionales avanzan a una CAGR del 5,12% hasta 2031.

- Por tamaño del importador, las grandes empresas representaron el 38,45% de la cuota del tamaño del mercado de correduría aduanera en Europa en 2025, y se prevé que el segmento de mercado medio crezca a una CAGR del 3,98% entre 2026 y 2031.

- Por industria de uso final, el comercio minorista y el comercio electrónico capturaron una cuota del 22,70% en 2025, mientras que el segmento automotriz y de vehículos eléctricos está preparado para registrar una CAGR del 4,92% hasta 2031.

- Por geografía, Alemania lideró con el 20,65% de la cuota del tamaño del mercado de correduría aduanera en Europa en 2025, con Polonia anticipada para expandirse a una CAGR del 4,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Correduría Aduanera en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge posterior al Brexit en las declaraciones aduaneras | +1.2% | Reino Unido, Irlanda, Países Bajos, Bélgica | Corto plazo (≤ 2 años) |

| Aumento impulsado por el comercio electrónico en los despachos de importación de bajo valor | +0.8% | Global, con concentración en Alemania, Países Bajos, Francia | Medio plazo (2-4 años) |

| Implementación del centro de datos de la Reforma Aduanera de la UE 2028 | +1.1% | UE27, con adopción temprana en Países Bajos y Alemania | Largo plazo (≥ 4 años) |

| Adopción de clasificación de códigos SA basada en inteligencia artificial | +0.9% | Global, liderada por Países Bajos, Alemania y Reino Unido | Medio plazo (2-4 años) |

| Relocalización de proximidad en Europa del Este impulsando volúmenes transfronterizos | +1.0% | Polonia, Rumanía, República Checa, con efecto expansivo hacia Alemania | Medio plazo (2-4 años) |

| Endurecimiento del cumplimiento normativo en control de exportaciones de doble uso | +0.7% | UE27, Reino Unido, con enfoque en centros tecnológicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge Posterior al Brexit en las Declaraciones Aduaneras

La salida del Reino Unido de la UE provocó un incremento múltiple en los volúmenes de declaraciones, impulsando una demanda sostenida de experiencia en correduría aduanera. Las nuevas verificaciones de normas de origen, los controles sanitarios basados en riesgos bajo el Modelo Operativo Fronterizo Objetivo y el sistema de dos vías del Marco de Windsor para Irlanda del Norte han multiplicado los puntos de contacto documentales por envío[1]"Reforma Aduanera de la UE," Comisión Europea, EUROPA.EU. Los corredores especializados ahora agrupan consultoría, validación de datos y trazas de auditoría automatizadas para ayudar a los operadores comerciales a evitar sanciones por clasificación errónea de aranceles. Los proveedores integrados están incorporando enlaces API al Servicio de Declaraciones Aduaneras de la Agencia Tributaria y Aduanera de Su Majestad (HMRC, por sus siglas en inglés), reduciendo el tiempo de procesamiento y minimizando los errores manuales. A medida que el tráfico entre el Reino Unido y la UE se normaliza, la complejidad, más que el volumen puro, sostendrá los ingresos de correduría, garantizando que el mercado de correduría aduanera en Europa continúe dependiendo de la experiencia humana para las mercancías de alto riesgo.

Aumento Impulsado por el Comercio Electrónico en los Despachos de Importación de Bajo Valor

La eliminación del umbral de minimis de 22 EUR y el régimen obligatorio de la Ventanilla Única de Importación (IOSS) trasladaron la recaudación del IVA al punto de venta, obligando a las plataformas y vendedores a integrar flujos de trabajo aduaneros[2]"Boletín de Comercio del Reino Unido," Agencia Tributaria y Aduanera de Su Majestad, GOV.UK. Los corredores con interfaces informáticas robustas están incorporando a los mercados en línea que envían miles de paquetes diarios hacia Alemania y los Países Bajos. Los operadores de paquetería aprovechan su alcance de red, aunque los corredores especializados ganan cuota al ofrecer clasificación de productos basada en reglas, cálculo dinámico del IVA y documentación automatizada de devoluciones. El mercado de correduría aduanera en Europa está presenciando, por tanto, una competencia intensificada, donde el dominio tecnológico supera a la escala como principal diferenciador en los despachos de comercio electrónico (B2C).

Implementación del Centro de Datos de la Reforma Aduanera de la UE 2028

La plataforma de centro de datos único de la UE consolidará declaraciones, aranceles y perfiles de riesgo entre los estados miembros mediante API estandarizadas. Los proyectos piloto anticipados en los Países Bajos demostraron despachos multinacionales en cuestión de minutos, lo que impulsó a los corredores a acelerar la inversión en API. Los beneficios mejorados del Operador Económico Autorizado (OEA), como la reducción de inspecciones, motivan a los corredores y sus clientes a adoptar niveles de cumplimiento normativo más elevados. Las empresas que ofrecen soluciones de aduanas electrónicas de pila completa ya se posicionan como socios indispensables para los operadores comerciales que navegan el entorno pendiente de "correduría aduanera como servicio". A largo plazo, la preparación para la plataforma determinará la supervivencia competitiva en el mercado de correduría aduanera en Europa.

Adopción de Clasificación de Códigos SA Basada en Inteligencia Artificial

Los modelos de aprendizaje automático integrados en las plataformas de correduría están reduciendo los errores de clasificación en márgenes de dos dígitos, lo que disminuye significativamente las retenciones aduaneras y las enmiendas posteriores al registro. Los principales transportistas marítimos e integradores han desplegado herramientas de aduanas globales con inteligencia artificial que sugieren vías óptimas de mitigación arancelaria basadas en datos históricos de comercio. Los primeros adoptantes integran sensores y flujos del Internet de las Cosas (IoT) para prever riesgos de cumplimiento normativo antes de que las mercancías lleguen a las fronteras de la UE, mejorando la visibilidad del cliente. Los corredores independientes más pequeños, aunque reconocen el potencial de productividad, enfrentan restricciones de capital que dificultan el despliegue completo de la inteligencia artificial. Las velocidades de adopción divergentes están ampliando la brecha de capacidades, lo que contribuye a oleadas de consolidación en el mercado de correduría aduanera en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Perturbaciones geopolíticas del comercio en los corredores fronterizos de la UE | -0.6% | Fronteras orientales de la UE, rutas del Corredor Central | Corto plazo (≤ 2 años) |

| Escasez de talento aduanero en la UE y envejecimiento de la fuerza laboral | -0.5% | Alemania, Países Bajos, Francia, con efectos secundarios | Medio plazo (2-4 años) |

| Creciente carga de costes de tecnología de la información y automatización para los pequeños corredores | -0.4% | Pequeños corredores independientes en toda la UE | Medio plazo (2-4 años) |

| Operadores de paquetería que canibalizan los despachos de bajo valor | -0.3% | Países con alto volumen de comercio electrónico: Alemania, Francia, Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Perturbaciones Geopolíticas del Comercio en los Corredores Fronterizos de la UE

La reorientación de rutas provocada por conflictos desde la ruta del Norte hacia el Corredor Central ha aumentado los tiempos de tránsito y la congestión aduanera en las fronteras de Turquía, Georgia y Kazajistán[3]"IVA en Comercio Electrónico," Comisión Europea, EUROPA.EU. Los corredores se enfrentan a entornos regulatorios volátiles, fluctuaciones cambiarias y controles de sanciones emergentes, que en conjunto elevan los costes de procesamiento. Los importadores de automoción y electrónica en Alemania se enfrentan a una incertidumbre incompatible con las normas de entrega justo a tiempo, lo que frena los volúmenes de envío. La imprevisibilidad resultante restringe el crecimiento a corto plazo del mercado de correduría aduanera en Europa.

Escasez de Talento Aduanero en la UE y Envejecimiento de la Fuerza Laboral

Una proporción considerable de los declarantes sénior en Alemania y los Países Bajos se aproxima a la jubilación, y los programas de formación van a la zaga de los cambios regulatorios. La inflación salarial por el conocimiento aduanero especializado incrementa los costes operativos, especialmente para las empresas pequeñas y medianas. Aunque la automatización alivia las tareas repetitivas, las funciones de asesoramiento complejas siguen dependiendo de la experiencia humana. Esta brecha de talento restringe la capacidad de servicio en el sector de correduría aduanera en Europa y podría ralentizar la incorporación de nuevos clientes hasta que se estabilice la renovación de la fuerza laboral.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Transporte: Dominancia del Océano, Aceleración del Transporte Terrestre

Los servicios de océano/mar concentraron el 41,55% del mercado de correduría aduanera en Europa en 2025, lo que refleja la fuerte dependencia de Europa en las importaciones asiáticas a través de Róterdam, Hamburgo y Amberes. Los corredores centrados en los puertos generan ingresos premium gestionando la compleja documentación de componentes de automoción, electrónica y maquinaria industrial. Se prevé que los servicios de transporte terrestre transfronterizo crezcan a una CAGR del 4,62%, beneficiándose de las reubicaciones de fábricas en Polonia y Rumanía que acortan las rutas de suministro. El endurecimiento de los controles de seguridad en camiones y la digitalización de los procedimientos de tránsito por carretera impulsan a los corredores a integrar los módulos de TIR electrónico y NCTS-Fase 5, reforzando la relevancia del modo terrestre. A lo largo del horizonte de previsión, el impulso del mercado de correduría aduanera en Europa dependerá de corredores digitales sincronizados de puerto a interior que equilibren la dominancia marítima con los crecientes flujos de transporte por camión intraeuropeos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Corredor: Escala frente a Especialización

Los corredores integrados de transitarios y operadores logísticos de terceros (3PL) captaron el 50,40% de los ingresos de 2025, ya que los cargadores se inclinaron hacia soluciones logísticas de proveedor único. Sus presupuestos tecnológicos, el alcance de sus redes globales y la capacidad de agrupar servicios de almacenamiento crean barreras de entrada formidables. Los corredores puros tradicionales defienden su cuota a través de la experiencia especializada en importaciones farmacéuticas, mercancías de doble uso y consultoría de Operador Económico Autorizado (OEA). Se estima que el tamaño del mercado de correduría aduanera en Europa para los corredores integrados se componga a una CAGR del 4,26%, pero los especialistas puros aún atraen a clientes que necesitan cumplimiento normativo personalizado. A medida que se cierran megaoperaciones como la adquisición de DB Schenker por parte de DSV por 15.900 millones de USD, la intensidad competitiva pivotará sobre la profundidad del asesoramiento más que sobre la capacidad de carga.

Por Tamaño del Importador: Volumen Empresarial, Potencial del Mercado Medio

Las grandes empresas impulsaron el 38,45% de los ingresos de correduría en 2025 gracias a cadenas de suministro complejas en múltiples países, pero las empresas de mercado medio son las de mayor crecimiento a una CAGR del 3,98%. Las integraciones de planificación de recursos empresariales (ERP) vía API, los análisis de cuadros de mando y las auditorías de optimización arancelaria hacen que la correduría sea indispensable para los fabricantes de capitalización media que amplían el abastecimiento transfronterizo. Las pequeñas y medianas empresas (pymes) prefieren portales digitales simplificados, aunque siguen siendo sensibles al precio. A medida que la estandarización del centro de datos de la UE reduzca la fricción procedimental, la adopción en el mercado medio se profundizará, ampliando la base de clientes potenciales del mercado de correduría aduanera en Europa.

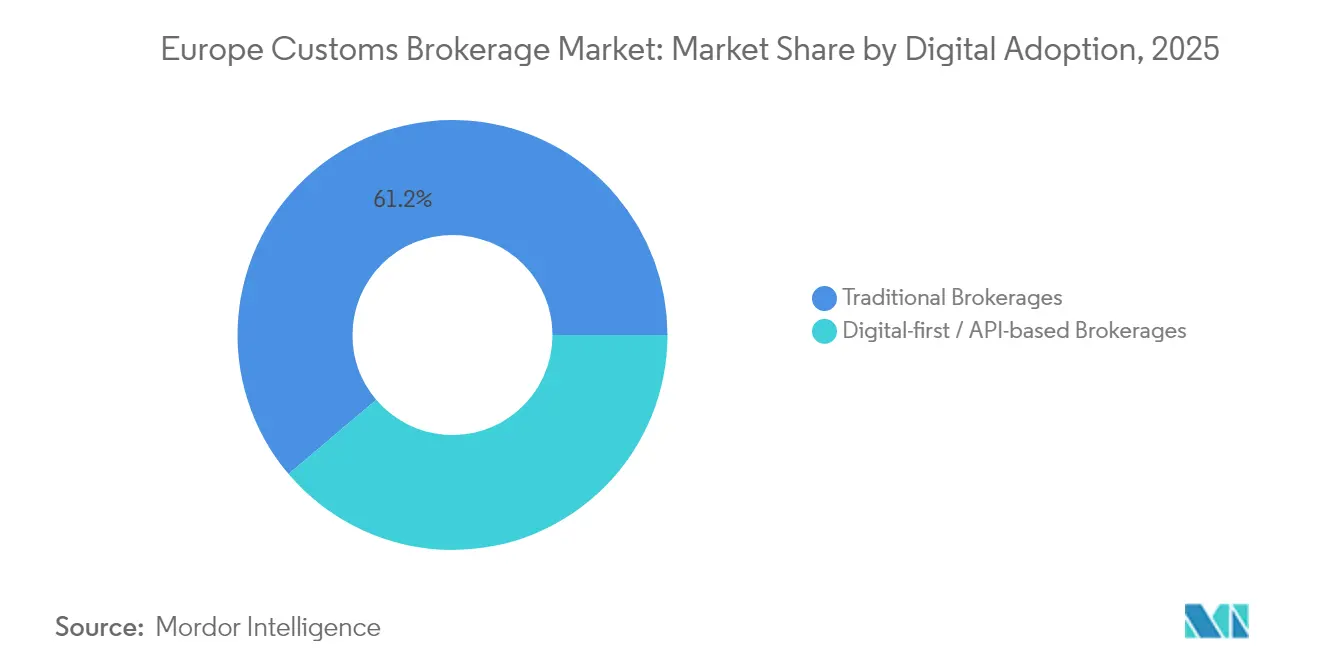

Por Adopción Digital: Fórmula Ganadora Híbrida

Las corredurías tradicionales siguen liderando con una cuota del 61,20% y registran una sorprendente CAGR del 5,12%, lo que ilustra que las actualizaciones digitales refuerzan, en lugar de reemplazar, los modelos centrados en las relaciones. Las inversiones en clasificación arancelaria automatizada, portales orientados al cliente y herramientas de presentación de ventanilla única mejoran la velocidad del servicio al tiempo que preservan la supervisión humana. Los proveedores de primera generación digital y centrados en API atraen a los cargadores de comercio electrónico de rápido crecimiento, pero tienen dificultades con las excepciones multijurisdiccionales. El sector de correduría aduanera en Europa valora, por tanto, una propuesta de valor híbrida que combina la automatización en la nube con la experiencia regulatoria.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Industria de Uso Final: Comercio Minorista Dominante, Automoción en Alza

El comercio minorista y el comercio electrónico lideraron los ingresos de 2025 con el 22,70%, impulsados por el cumplimiento normativo del IOSS, los registros de logística inversa y los despachos B2C de ciclo rápido. Se proyecta que los envíos de automoción y vehículos eléctricos crezcan a una CAGR del 4,92%, ya que las normativas sobre baterías, los requisitos de origen y los derechos antidumping sobre los vehículos eléctricos chinos complican las estructuras de presentación. La electrónica y los semiconductores, los productos farmacéuticos y las ciencias de la vida, y el sector aeroespacial y de defensa demandan un profundo conocimiento regulatorio, lo que garantiza la resiliencia multisectorial del mercado de correduría aduanera en Europa.

Análisis Geográfico

Alemania mantuvo la mayor presencia regional con una cuota de mercado del 20,65% en 2025, respaldada por sus sólidas exportaciones manufactureras y la infraestructura portuaria de primer nivel en Hamburgo y Bremen. Las cargas industriales de alto valor intensifican la demanda de servicios de despacho integral, y la iniciativa del gobierno para digitalizar las transacciones aduaneras posiciona a Alemania como mercado de referencia para los proyectos piloto tecnológicos. El Reino Unido sigue siendo un nodo fundamental; la migración en curso del sistema CHIEF al Sistema de Declaraciones Aduaneras (CDS, por sus siglas en inglés) obliga a los corredores a gestionar sistemas duales, lo que sostiene los ingresos por asesoramiento.

Polonia es la geografía de mayor crecimiento con una CAGR del 4,55%, a medida que los fabricantes reubican líneas de montaje más cerca de Europa Occidental, impulsando el tráfico por camión y ferrocarril a través de las fronteras orientales. Las inversiones en centros intermodales de carretera y ferrocarril y los procedimientos de tránsito simplificados refuerzan el ascenso de Polonia dentro del mercado de correduría aduanera en Europa. Francia y los Países Bajos se benefician de su papel de puerta de entrada: Calais y Róterdam canalizan las importaciones asiáticas hacia el interior, mientras que Italia aprovecha las rutas mediterráneas para la moda y los productos perecederos. España capitaliza las mejoras del puerto de Valencia para atender las rutas comerciales del norte de África. En conjunto, estos cambios subrayan un giro paneuropeo hacia cadenas de suministro más cortas y orquestadas digitalmente que amplían las oportunidades de correduría más allá de los centros tradicionales.

Panorama Competitivo

El mercado está moderadamente fragmentado. La fusión DSV-DB Schenker crea el mayor transitario del mundo, ampliando las ofertas de aduanas integradas en toda Europa. Customs Support Group ha seguido una estrategia de adquisiciones complementarias, añadiendo corredores específicos en Italia, Noruega, el Reino Unido y Suiza para construir una plataforma digital de alcance regional. La adopción tecnológica diferencia a los líderes; las empresas despliegan motores de clasificación mediante inteligencia artificial, análisis de riesgos vinculados al Internet de las Cosas (IoT) y cuadros de mando de cliente en modo de Software como Servicio (SaaS) para reducir los tiempos de procesamiento de horas a minutos. La certificación de Operador Económico Autorizado (OEA) consolida aún más la demanda entre las redes conformes.

Los especialistas de nivel medio se centran en segmentos verticales de alta complejidad, como mercancías de doble uso, cadenas de frío en ciencias de la vida o logística de defensa, nichos menos sensibles a los precios de mercado masivo. Los competidores de primera generación con API penetran los segmentos B2C automatizando los despachos de bajo valor, aunque tienen dificultades para escalar la experiencia humana en la gestión de excepciones. En general, el mercado de correduría aduanera en Europa gravita hacia los modelos híbridos que unifican la velocidad basada en datos con el dominio regulatorio. La intensificación de los requisitos de capital y la escasez de talento probablemente acelerarán la actividad de fusiones y adquisiciones hasta 2030, elevando gradualmente la concentración del mercado.

Líderes del Sector de Correduría Aduanera en Europa

Livingston International

DHL Group

Kuehne + Nagel

Rhenus Logistics

Gerlach Customs

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: DSV anunció una adquisición de DB Schenker por 15.900 millones de USD, elevando los ingresos anuales combinados por encima de los 39.000 millones de USD y ampliando la capacidad aduanera en toda Europa.

- Enero de 2025: WiseTech Global adquirió la empresa sueca de software aduanero CargoIT, reforzando la cobertura de correduría digital en los países nórdicos.

- Enero de 2025: Customs Support Group adquirió UK Customs Solutions, incorporando 150 empleados en Felixstowe, Nottingham, Glasgow y Dover.

- Enero de 2025: Customs Support profundizó su presencia en Suiza mediante la adquisición de Zollimpex, asegurando cinco oficinas fronterizas para despachos de alta velocidad.

Ámbito del Informe del Mercado de Correduría Aduanera en Europa

Las empresas de correduría aduanera facilitan el envío y la entrega de mercancías a través de las fronteras geográficas para personas físicas y organizaciones.

El mercado de correduría aduanera en Europa está segmentado por modo de transporte y geografía. Por modo de transporte, el mercado se segmenta en transporte marítimo, aéreo y terrestre transfronterizo, y por geografía, el mercado se segmenta en Alemania, Reino Unido, Francia, Países Bajos, Italia y el Resto de Europa.

El informe ofrece el tamaño del mercado y las previsiones para el mercado de correduría aduanera en Europa en valor (USD) para todos los segmentos anteriores.

| Océano / Mar |

| Aéreo (Exprés y Carga General) |

| Transporte Terrestre Transfronterizo (Camión y Ferrocarril) |

| Corredor Aduanero Puro |

| Transitarios / Corredores Integrados de Operadores Logísticos de Terceros (3PL) |

| Grandes Empresas |

| Mercado Medio |

| Pequeñas y Medianas Empresas / Micro-cargadores |

| Corredurías Tradicionales |

| Corredurías de Primera Generación Digital / Basadas en API |

| Comercio Minorista y Comercio Electrónico |

| Automoción y Vehículos Eléctricos |

| Electrónica y Semiconductores |

| Farmacéutica y Ciencias de la Vida |

| Aeroespacial y Defensa |

| Productos Químicos y Bienes Industriales |

| Otros |

| Alemania |

| Reino Unido |

| Francia |

| Países Bajos |

| Italia |

| España |

| Polonia |

| Resto de Europa |

| Por Modo de Transporte | Océano / Mar |

| Aéreo (Exprés y Carga General) | |

| Transporte Terrestre Transfronterizo (Camión y Ferrocarril) | |

| Por Tipo de Corredor | Corredor Aduanero Puro |

| Transitarios / Corredores Integrados de Operadores Logísticos de Terceros (3PL) | |

| Por Tamaño del Importador | Grandes Empresas |

| Mercado Medio | |

| Pequeñas y Medianas Empresas / Micro-cargadores | |

| Por Adopción Digital | Corredurías Tradicionales |

| Corredurías de Primera Generación Digital / Basadas en API | |

| Por Industria de Uso Final | Comercio Minorista y Comercio Electrónico |

| Automoción y Vehículos Eléctricos | |

| Electrónica y Semiconductores | |

| Farmacéutica y Ciencias de la Vida | |

| Aeroespacial y Defensa | |

| Productos Químicos y Bienes Industriales | |

| Otros | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Países Bajos | |

| Italia | |

| España | |

| Polonia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de correduría aduanera en Europa para 2031?

Se espera que el mercado alcance los 39.610 millones de USD en 2031.

¿Qué modo de transporte genera actualmente más ingresos de correduría en Europa?

Los envíos por océano y mar lideran con una cuota del 41,55% de los ingresos de correduría aduanera.

¿Cómo afectará la Reforma Aduanera de la UE 2028 a los corredores?

El centro de datos centralizado de la reforma estandarizará las declaraciones entre los estados miembros, beneficiando a los corredores que integren conexiones API para el procesamiento en tiempo real.

¿Por qué se considera a Polonia como el mercado nacional de mayor crecimiento?

La relocalización de proximidad de la manufactura en Europa del Este y la mejora de la infraestructura fronteriza impulsan el mercado de correduría de Polonia hacia una CAGR del 4,55% hasta 2031.

¿Qué diferencia a los corredores tradicionales de los proveedores de primera generación digital?

Las empresas tradicionales combinan un profundo conocimiento regulatorio con herramientas de automatización recién adoptadas, mientras que los proveedores de primera generación digital enfatizan la velocidad impulsada por API, aunque pueden carecer de capacidad de asesoramiento complejo.

¿Qué industria de uso final se espera que crezca más rápido hasta 2031?

Se prevé que los envíos de automoción y vehículos eléctricos se expandan a una CAGR del 4,92% debido a las regulaciones sobre baterías y los cálculos de aranceles basados en el origen.

Última actualización de la página el: