Tamaño y Participación del Mercado de Centros de Datos de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

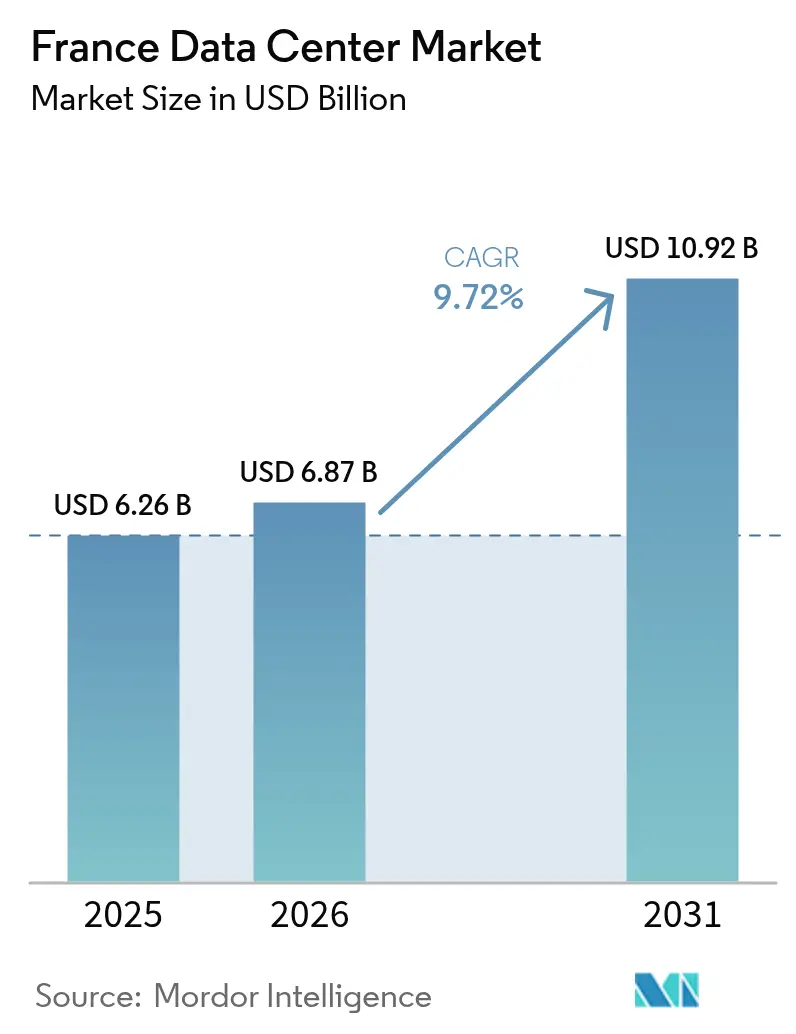

| Tamaño del mercado en el año base (2025) | 6.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.72% CAGR |

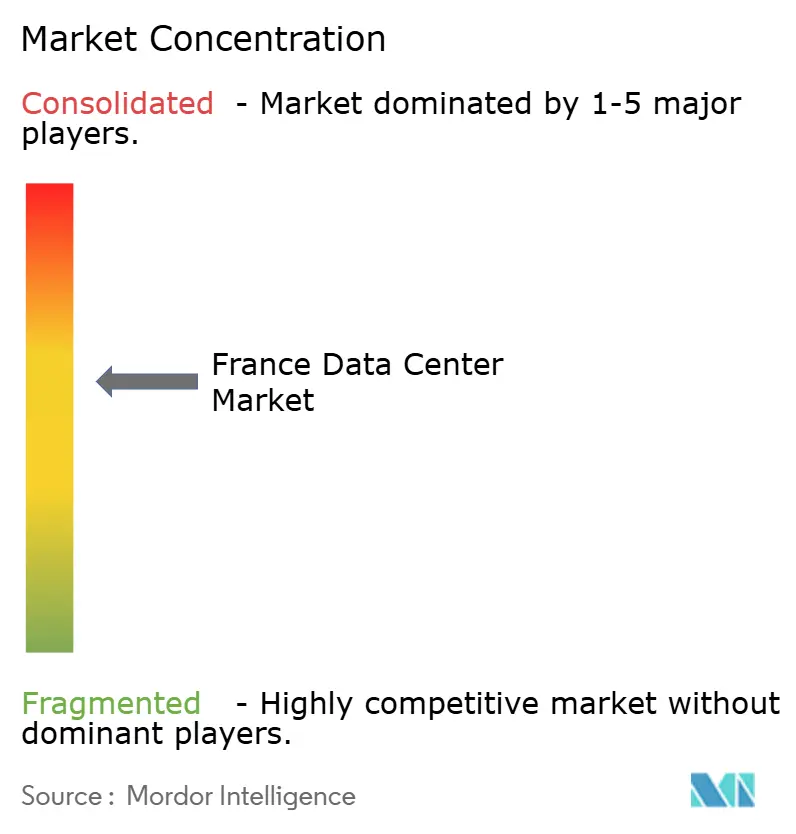

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Francia por Mordor Intelligence

El tamaño del mercado de centros de datos de Francia en 2026 se estima en USD 6,87 mil millones, creciendo desde el valor de 2025 de USD 6,26 mil millones con proyecciones para 2031 que muestran USD 10,92 mil millones, creciendo a una CAGR del 9,72% durante 2026-2031. Las participaciones y estimaciones de los segmentos del mercado se calculan y reportan en términos de MW. La red eléctrica de baja huella de carbono de Francia, impulsada por energía nuclear en un 94%, sustenta una economía de alojamiento competitiva, mientras que la inversión a escala hiperescala que totaliza más de EUR 5.200 millones solo en 2024 señala una confianza duradera entre los operadores.[1]Microsoft, "Investing to Accelerate AI Transformation in France," blogs.microsoft.com La creciente demanda de inteligencia artificial está obligando a los operadores a readaptar las instalaciones con refrigeración líquida y densidades de bastidores de 60-250 kW, un cambio reforzado por proyectos a escala gigante como el campus DataOne de 400 MW de BSO en Grenoble. Los acuerdos de compra de energía renovable, en particular el abastecimiento de energía 100% verde de Digital Realty en toda su infraestructura francesa, se están convirtiendo en un requisito básico para los clientes. Las implementaciones periféricas vinculadas a los despliegues nacionales de fibra y 5G están estimulando implementaciones regionales fuera de París, mientras que los permisos acelerados del gobierno para los "Proyectos de Interés Nacional Mayor" acortan los ciclos de aprobación para proyectos estratégicos de infraestructura de datos.

Conclusiones Clave del Informe

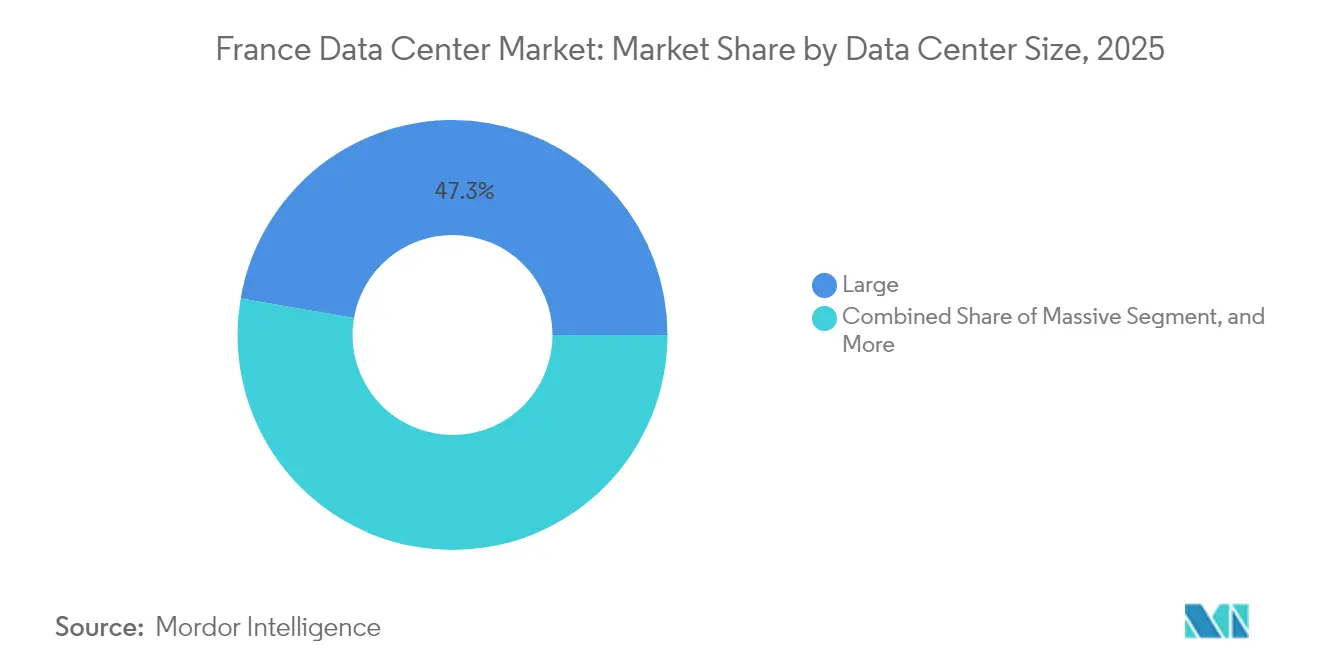

- Por tamaño de centro de datos, las instalaciones grandes lideraron el mercado de centros de datos de Francia con una participación del 47,28% en 2025, mientras que los campus masivos tienen una proyección de expansión a una CAGR del 17,54% hasta 2031.

- Por nivel, el Nivel 3 tuvo una participación del 78,12% del tamaño del mercado de centros de datos de Francia en 2025, y se prevé que el Nivel 4 crezca a una CAGR del 18,86% hasta 2031.

- Por tipo de instalación, la coubicación representó el 67,88% del tamaño del mercado de centros de datos de Francia en 2025, mientras que las instalaciones de hiperescala/autoconstruidas registraron la CAGR más alta del 16,74% hasta 2031.

- Por usuario final, TI y telecomunicaciones tuvo una participación del 49,22% del mercado de centros de datos de Francia en 2025; BFSI representa el segmento vertical de más rápido crecimiento, con una CAGR del 16,82% hasta 2031.

- Por zona destacada, Île-de-France representó el 52,35% de la participación del mercado de centros de datos de Francia en 2025; se proyecta que el segmento Resto de Francia avance a una CAGR del 17,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Cargas de Trabajo Impulsadas por IA y HPC | +4.2% | Global, con concentración en Île-de-France y el corredor emergente Grenoble-Lyon | Corto plazo (≤ 2 años) |

| Aceleración de los Acuerdos de Compra de Energía Renovable para Centros de Datos | +2.8% | Nacional, con adopción temprana en el área metropolitana de París y Marsella | Mediano plazo (2-4 años) |

| Ventaja de la Red Eléctrica Nuclear de Baja Huella de Carbono de Francia | +3.1% | Cobertura nacional con beneficios de estabilidad de red | Largo plazo (≥ 4 años) |

| Aumento de la Demanda de Computación Periférica por los Despliegues de 5G | +2.3% | Nacional, con implementación prioritaria en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Incentivos Fiscales del Gobierno para Activos Digitales Estratégicos | +1.9% | Nacional, con beneficios mejorados para las zonas industriales designadas | Mediano plazo (2-4 años) |

| Ciudades Secundarias con Escasa Cobertura que Buscan Alojamiento Local | +1.4% | Regiones del Resto de Francia, particularmente los corredores de Lyon, Marsella y Toulouse | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Cargas de Trabajo Impulsadas por IA y HPC

La inteligencia artificial y la computación de alto rendimiento están rediseñando el diseño de las instalaciones, ya que las adaptaciones de refrigeración líquida permiten densidades de bastidores que oscilan comúnmente entre 60 kW y 250 kW.[2]BSO, "DataOne: el primer centro de datos de alojamiento de inteligencia artificial a escala gigante de Europa", bso.co El plan de Microsoft de implementar 25.000 GPU a nivel nacional para fines de 2025 ilustra el apetito de los hiperescaladores por la computación concentrada. Las empresas emergentes nacionales, como Mistral AI, generan demanda de alojamiento soberano que favorece a los operadores locales comprometidos con las bases de referencia ISO 27001 y SOC 2. Los campus a escala gigante como DataOne están diseñados específicamente para mantener la utilización de GPU durante todo el año con niveles de PUE objetivo cercanos a 1,10. La mezcla cambiante de cargas de trabajo está dividiendo el mercado de centros de datos de Francia entre la coubicación empresarial tradicional y los megacampus optimizados para IA.

Aceleración de los Acuerdos de Compra de Energía Renovable para Centros de Datos

Los operadores ahora ven los acuerdos de compra de energía renovable a largo plazo como vitales para la estabilidad de precios y el cumplimiento de criterios ESG. Digital Realty logró el 100% de energía renovable en sus sitios franceses en 2024, demostrando que la adquisición de energía verde a gran escala es viable a una escala de varios cientos de megavatios.[3]Digital Realty, "Contratación de energías renovables en Francia", digitalrealty.com EDF y TotalEnergies están diseñando contratos de energía eólica, hidráulica y solar para cargas de hiperescala, en línea con los mandatos corporativos de neutralidad en carbono. Los hiperescaladores están incorporando el acceso garantizado a energía verde en la puntuación de selección de sitios, desplazando el énfasis de las métricas de capacidad de red puras. Las regiones adyacentes a los activos hidroeléctricos en Ródano-Alpes y Occitania son ahora preferidas para las nuevas construcciones, logrando un equilibrio entre la estabilidad de la red y la disponibilidad de energía renovable.

Ventaja de la Red Eléctrica Nuclear de Baja Huella de Carbono de Francia

La energía nuclear proporciona 360 TWh de generación de carga base anual, lo que permite a los centros de datos operar con una fracción de la intensidad de carbono que se observa en las redes dependientes del carbón o el gas. Esta característica estructural permite a los operadores comercializar coubicación de carbono casi nulo sin depender únicamente de certificados o almacenamiento de baterías a gran escala. El perfil de baja huella de carbono ayuda a Francia a atraer empresas de nube multinacionales que deben cumplir los objetivos de emisiones de Alcance 2. Los programas continuos de mantenimiento de la flota y de extensión de vida útil son esenciales para mantener la ventaja competitiva a medida que la carga de hiperescala crece rápidamente. Por tanto, las partes interesadas monitorean de cerca la hoja de ruta de rehabilitación de EDF al negociar contratos de energía a largo plazo.

Aumento de la Demanda de Computación Periférica por los Despliegues de 5G

La cobertura nacional autónoma de 5G está impulsando nodos periféricos más densos, especialmente en los corredores industriales que están adoptando la Industria 4.0. Operadores como nLighten invierten en sitios de pequeño formato en Marsella, Niza y Lille que se interconectan con la red troncal nacional de fibra. Las instalaciones periféricas generalmente oscilan entre 0,5 MW y 2 MW, con un enfoque en lograr una latencia inferior a 10 milisegundos hacia los grupos de usuarios locales. Los programas gubernamentales de despliegue de fibra sustentan los enlaces de retorno entre centros de datos, haciendo que la economía periférica sea más atractiva fuera de París. En conjunto, estas iniciativas aceleran el crecimiento en el Resto de Francia y refuerzan la arquitectura distribuida necesaria para la inferencia de IA sensible a la latencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión de la Red en el Anillo Metropolitano de París | -2.1% | Región de Île-de-France, particularmente los distritos interiores de París | Corto plazo (≤ 2 años) |

| Largos Procesos de Permisos y Aprobaciones Ambientales | -1.8% | Nacional, con desafíos particulares en zonas urbanas y ambientalmente sensibles | Mediano plazo (2-4 años) |

| Aumento de las Regulaciones sobre la Escasez de Agua en la Refrigeración | -1.3% | Nacional, con restricciones más rigurosas en las regiones del sur propensas a sequías | Mediano plazo (2-4 años) |

| Intensificación de la Competencia de los Centros de Hiperescala Ibéricos | -0.9% | Competencia regional europea que afecta los flujos de inversión transfronteriza | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la Red en el Anillo Metropolitano de París

Île-de-France enfrenta cuellos de botella estructurales de transmisión que retrasan las conexiones eléctricas de 20 MW o más, lo que obliga a los operadores a planificar alternativas en los suburbios o en el norte de Francia. Se espera que los proyectos de refuerzo en curso de RTE alivien las limitaciones para 2028; sin embargo, la escasez provisional está inflando las tarifas de interconexión y complicando los plazos de hiperescala. Esta situación aumenta el riesgo de construcciones especulativas y refuerza el atractivo de los campus en ciudades secundarias con acceso a la red ya establecido. Las mejoras en la red de retorno mitigan parcialmente las penalizaciones de latencia, pero el alojamiento centrado en París seguirá siendo limitado en cuanto a oferta en el corto plazo.

Largos Procesos de Permisos y Aprobaciones Ambientales

Aunque las reformas recientes han acortado los períodos de aprobación promedio, los complejos requisitos ICPE aún extienden los plazos de ejecución de los centros de datos en comparación con otros mercados de la Unión Europea.[4]Jones Day, "Francia adopta medidas de reindustrialización", jonesday.com Los diseños de sistemas de refrigeración que utilizan agua superficial o unidades adiabáticas requieren revisiones ambientales exhaustivas, especialmente en zonas urbanas. Los operadores precertifican bajo ISO 14001 para agilizar el relacionamiento regulatorio, aunque las audiencias de uso del suelo y las consultas públicas siguen siendo posibles puntos de conflicto. El obstáculo de permisos puede añadir entre 8 y 12 meses a los cronogramas de proyectos para instalaciones de más de 50 MW, afectando los cálculos de retorno sobre la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las Instalaciones Masivas Impulsan el Crecimiento Futuro

Las instalaciones masivas capturaron el 52,72% de la participación del mercado de centros de datos de Francia en 2025, y se proyecta que esta categoría se expanda a una CAGR del 17,54% hasta 2031 a medida que la demanda de los hiperescaladores se intensifica. Se prevé que el tamaño del mercado de centros de datos de Francia para los campus masivos casi se triplique durante el período, reflejando las economías de escala en la adquisición de energía y el despliegue de refrigeración líquida. Los operadores consideran las parcelas de más de 100 MW como activos estratégicos que permiten fases de construcción contiguas y negociaciones unificadas de acuerdos de compra de energía.

Las instalaciones grandes y medianas continúan atendiendo a inquilinos empresariales y gubernamentales que necesitan jaulas dedicadas en lugar de salas enteras. Sin embargo, los inversores ahora priorizan bancos de terrenos en Ródano-Alpes y Altos de Francia que puedan acomodar expansiones de múltiples fases de hasta 400 MW. En contraste, los sitios pequeños se centran en casos de uso de recuperación ante desastres y computación periférica, donde los espacios físicos inferiores a 5 MW son suficientes.

Por Tipo de Nivel: La Infraestructura de Nivel 4 Gana Tracción en Hiperescala

El Nivel 3 se mantuvo como la especificación dominante, con una participación del 78,12% del tamaño del mercado de centros de datos de Francia en 2025. Sin embargo, se prevé que la capacidad de Nivel 4 se acelere a una CAGR del 18,86% hasta 2031. Los hiperescaladores requieren redundancia 2N+1 para garantizar una disponibilidad del 99,995%, lo que lleva a operadores como Digital Realty a desplegar salas de Nivel 4 en los suburbios de Marsella y París.

La adopción del Nivel 4 también se correlaciona con las cargas de trabajo de entrenamiento de IA que no pueden tolerar interrupciones de trabajos a escala k. El diseño intensivo en capital eleva los costos de construcción en aproximadamente un 35%, que los operadores compensan mediante contratos plurianuales de pago obligatorio provenientes de los principales proveedores de nube. Las instalaciones de Nivel 1 y Nivel 2 siguen siendo relevantes para entornos de respaldo, computación periférica y aseguramiento de calidad, donde el costo es la consideración principal en lugar del tiempo de actividad absoluto.

Por Tipo de Centro de Datos: Las Construcciones de Hiperescala Desafían el Dominio de la Coubicación

La coubicación retuvo el 67,88% de la participación del mercado de centros de datos de Francia en 2025; sin embargo, las instalaciones de hiperescala/autoconstruidas avanzan a una CAGR del 16,74% hasta 2031, ya que los proveedores de nube prefieren el control directo de la infraestructura de refrigeración y energía. Por tanto, el tamaño del mercado de centros de datos de Francia para las construcciones de hiperescala está preparado para una expansión anual de dos dígitos.

Los proveedores de coubicación responden ofreciendo suites mayoristas a medida y tejidos de interconexión mejorados que reducen el riesgo de los costos de salida de red para los accesos a la nube. Los clientes empresariales aún valoran la neutralidad de operador y el acceso a los puntos de intercambio de internet nacionales como France-IX, lo que obliga a los operadores de coubicación a invertir en ecosistemas de interconexión incluso dentro de salas predominantemente de hiperescala.

Por Usuario Final: BFSI Impulsa la Demanda de Transformación Digital

TI y telecomunicaciones representaron el 49,22% de la participación del mercado de centros de datos de Francia en 2025, subrayando su papel como proveedor y consumidor de infraestructura. Las cargas de trabajo de BFSI, sin embargo, están creciendo a la tasa más rápida, con una CAGR del 16,82%, a medida que los bancos digitalizan los rieles de pago y los informes regulatorios. Se espera que el tamaño del mercado de centros de datos de Francia vinculado a los casos de uso de BFSI más que se duplique para 2031, impulsado por motores de transacciones en tiempo real que requieren una latencia inferior a 5 milisegundos hacia los lugares de negociación en La Défense de París.

Las cargas de trabajo de comercio electrónico y medios añaden diversidad, pero el riguroso cumplimiento normativo de BFSI desencadena la demanda de ISO 27001, PCI-DSS y, cada vez más, jaulas privadas refrigeradas por líquido para proteger los algoritmos de negociación de alta frecuencia. Los operadores capaces de proporcionar zonas de nube soberana y servicios de cifrado gestionados internamente captarán un crecimiento desproporcionado de BFSI.

Análisis Geográfico

Île-de-France mantuvo una participación del 52,35% del mercado de centros de datos de Francia en 2025; sin embargo, se prevé que la capacidad del Resto de Francia aumente a una CAGR del 17,81% a medida que los proyectos en Marsella, Grenoble y Lyon entren en operación. El tamaño del mercado de centros de datos de Francia solo en Ródano-Alpes podría superar los 865 MW para 2031, liderado por campus alimentados por energía hidroeléctrica que ofrecen objetivos de PUE inferiores a 1,15. La sólida base empresarial establecida de Île-de-France, la densa malla de fibra y la proximidad a los principales intercambios de internet europeos anclan más de la mitad de la capacidad instalada. Sin embargo, las colas de conexión a la red que superan los 24 meses para solicitudes que superan los 20 MW incentivan a los operadores a ubicar las nuevas construcciones en la vecina región de Altos de Francia, donde los precios de la tierra son en promedio un 35% más bajos y los nodos de transmisión de 400 kV siguen sin estar suficientemente utilizados. Las innovaciones en refrigeración, como el acuerdo de exportación de calor de Equinix para la Villa Olímpica, muestran estrategias de integración urbana que mitigan las limitaciones de densidad de energía.

Marsella aprovecha 16 aterrizajes de cables submarinos para proporcionar rutas directas hacia África y Asia, lo que ha impulsado a Digital Realty y Orange a codesarrollar centros neutros en operadores. La expansión en ciudades secundarias diversifica el riesgo geográfico, alivia la congestión en la red de París y respalda los objetivos de latencia periférica vitales para las aplicaciones de 5G y RA/RV. La transformación de Marsella en una puerta de enlace mediterránea es impulsada por 16 cables submarinos activos y planificados que reducen la latencia de ida y vuelta hacia el norte de África a menos de 25 milisegundos. El campus de la serie MRS de Digital Realty posiciona a los clientes a un salto de las estaciones de aterrizaje de cables y ofrece energía 100% renovable respaldada por los activos hidroeléctricos de EDF. Estas características atraen a redes de distribución de contenido y plataformas de videojuegos, optimizando los flujos de tráfico hacia el sur.

Grenoble, Lyon, Toulouse y Burdeos encabezan el auge del Resto de Francia. La disponibilidad de parcelas de terreno contiguas, combinada con incentivos municipales para la reutilización de calor en la economía circular, refuerza la viabilidad económica de las inversiones. El desarrollo DataOne de 400 MW de BSO en Grenoble ejemplifica el modelo de megacampus fuera de París, aprovechando la abundante capacidad hidroeléctrica y redirigiendo el calor residual hacia los parques de fabricación cercanos. La dispersión regional se alinea con los presupuestos de latencia corporativa que aceptan un retardo de ida y vuelta de 15 milisegundos para la mayoría de las aplicaciones empresariales SaaS, evitando al mismo tiempo las primas de congestión en Île-de-France.

Panorama Competitivo

El mercado de centros de datos de Francia alberga a 36 operadores que gestionan 117 instalaciones activas, un nivel moderado de fragmentación que recompensa tanto a los buscadores de escala como a los especialistas en nichos. Digital Realty, Equinix e Interxion lideran la participación en coubicación, aprovechando los ecosistemas neutros en operadores y las carteras de clientes paneuropeas. El campeón nacional OVHcloud se diferencia a través de la refrigeración de agua diseñada localmente y las certificaciones de nube soberana, mientras que DATA4 se centra en la expansión modular de campus vinculada a acuerdos de compra de energía a largo plazo.

Los compromisos a escala gigante de los hiperescaladores trastornan el dominio histórico de la coubicación. El trío de sitios de Microsoft en el norte de Francia, los proyectos autoconstruidos de Amazon y las expansiones de Google señalan un cambio hacia la infraestructura de propiedad del operador para las regiones de nube principales. Los proveedores de coubicación contrarrestan esto mediante contratos de construcción-transferencia-arrendamiento, que monetizan los bancos de terrenos al tiempo que conservan los ingresos de interconexión.

Los especialistas regionales explotan el espacio en blanco en el alojamiento periférico y de IA. Eclairion apunta a la "GPU como Servicio" soberana, y el campus DataOne de BSO vinculado a energía hidroeléctrica está diseñado específicamente para el entrenamiento de IA a escala exascala. La intensidad competitiva se centra en la cobertura de energía renovable: los operadores con acuerdos de compra de energía hidroeléctrica o eólica en etapa temprana aseguran márgenes a medida que los precios de electricidad al por mayor fluctúan. La consolidación en curso, ilustrada por las empresas conjuntas alineadas con las telecomunicaciones, sugiere que la participación de mercado se concentrará en torno a los actores capaces de gestionar tanto carteras de hiperescala como periféricas a escala nacional.

Líderes de la Industria de Centros de Datos de Francia

OVH Groupe SAS

Digital Realty Trust Inc.

Equinix, Inc.

DATA4 Group SAS

Société Française du Radiotéléphone - SFR

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Prologis anunció cuatro sitios listos para hiperescala en el área metropolitana de París, aumentando su inventario de terrenos para proyectos a medida.

- Abril 2025: OVHcloud lanzó una región de nube de múltiples zonas en París, fortaleciendo la redundancia para los clientes empresariales.

- Febrero 2025: Eclairion recaudó EUR 50 millones para expandir la capacidad nacional y albergar los clústeres de Mistral AI.

- Febrero 2025: Equinix abrió una nueva instalación en París, añadiendo 20 MW de carga de TI y extendiendo el tejido de interconexión metropolitana del proveedor.

- Febrero 2025: Brookfield y Data4 presentaron una asociación de infraestructura de IA por EUR 20.000 millones para campus de múltiples países con base en Francia.

Alcance del Informe del Mercado de Centros de Datos de Francia

París (Île-de-France) está cubierto como segmento por Zona Destacada. Grande, Masivo, Mediano, Mega, Pequeño están cubiertos como segmentos por Tamaño de Centro de Datos. Nivel 1 y 2, Nivel 3, Nivel 4 están cubiertos como segmentos por Tipo de Nivel. No Utilizado, Utilizado están cubiertos como segmentos por Absorción.| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala/Autoconstruido | ||

| Empresarial/Periférico | ||

| Coubicación | No Utilizado | |

| Utilizado | Coubicación Minorista | |

| Coubicación Mayorista | ||

| BFSI |

| TI e ITES |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios y Entretenimiento |

| Telecomunicaciones |

| Otros Usuarios Finales |

| Île-de-France |

| Resto de Francia |

| Por Tamaño de Centro de Datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tipo de Centro de Datos | Hiperescala/Autoconstruido | ||

| Empresarial/Periférico | |||

| Coubicación | No Utilizado | ||

| Utilizado | Coubicación Minorista | ||

| Coubicación Mayorista | |||

| Por Usuario Final | BFSI | ||

| TI e ITES | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona Destacada | Île-de-France | ||

| Resto de Francia | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red instalados en un bastidor. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota hasta qué punto la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, entonces la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE PISO ELEVADO - Es un espacio elevado construido sobre el suelo. Este espacio entre el suelo original y el suelo elevado se utiliza para acomodar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados (ft²).

- TAMAÑO DE CENTRO DE DATOS - El Tamaño de Centro de Datos se segmenta en función del espacio de piso elevado asignado a las instalaciones del centro de datos. Centro de Datos Mega: el número de bastidores debe ser superior a 9.000 o el espacio de piso elevado debe ser superior a 225.001 pies cuadrados; Centro de Datos Masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el espacio de piso elevado debe estar entre 225.000 y 75.001 pies cuadrados; Centro de Datos Grande: el número de bastidores debe estar entre 3.000 y 801 o el espacio de piso elevado debe estar entre 75.000 y 20.001 pies cuadrados; Centro de Datos Mediano: el número de bastidores debe estar entre 800 y 201 o el espacio de piso elevado debe estar entre 20.000 y 5.001 pies cuadrados; Centro de Datos Pequeño: el número de bastidores debe ser inferior a 200 o el espacio de piso elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Instituto Uptime, los centros de datos se clasifican en cuatro niveles según las capacidades del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se segmentan como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COUBICACIÓN - El segmento se divide en 3 categorías: servicios de Coubicación Minorista, Mayorista e Hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de coubicación minorista tiene una capacidad arrendada inferior a 250 kW; los servicios de coubicación mayorista tienen una capacidad arrendada entre 251 kW y 4 MW; y los servicios de coubicación de hiperescala tienen una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El Mercado de Centros de Datos opera bajo un modelo B2B. BFSI, Gobierno, Operadores de Nube, Medios y Entretenimiento, Comercio Electrónico, Telecomunicaciones y Manufactura son los principales consumidores finales del mercado estudiado. El alcance solo incluye operadores de servicios de coubicación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de Bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de Bastidor | Define la cantidad de energía consumida por el equipo y el servidor alojados en un bastidor. Se mide en kilovatios (kW). Este factor juega un papel fundamental en el diseño del centro de datos y en la planificación de refrigeración y energía. |

| Capacidad de Carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red instalados en un bastidor. Se mide en megavatios (MW). |

| Tasa de Absorción | Denota qué parte de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, entonces la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de Piso Elevado | Es un espacio elevado construido sobre el suelo. Este espacio entre el suelo original y el suelo elevado se utiliza para acomodar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a contar con una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados/metros. |

| Acondicionador de Aire para Sala de Servidores (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores en el centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Hay principalmente dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo Frío | Es el pasillo en el que la parte frontal del bastidor da al pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar en la parte frontal de los bastidores y mantener la temperatura. |

| Pasillo Caliente | Es el pasillo en el que la parte posterior de los bastidores da al pasillo. Aquí, el calor disipado por los equipos en el bastidor se dirige hacia la rejilla de salida del acondicionador de aire para sala de servidores. |

| Carga Crítica | Incluye los servidores y demás equipos informáticos cuyo tiempo de actividad es fundamental para la operación del centro de datos. |

| Efectividad en el Uso de Energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo Total de Energía del Centro de Datos) / (Consumo Total de Energía del Equipo de TI). Además, un centro de datos con un PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE >2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añaden componentes adicionales (UPS, generadores, acondicionador de aire para sala de servidores) de modo que, en caso de corte de energía o fallo de equipos, los equipos de TI no se vean afectados. |

| Suministro de Energía Ininterrumpida (UPS) | Es un dispositivo conectado en serie con el suministro de energía de la red eléctrica que almacena energía en baterías para que el suministro del UPS sea continuo para los equipos de TI incluso durante un corte del suministro de la red. El UPS principalmente da soporte únicamente a los equipos de TI. |

| Generadores | Al igual que el UPS, los generadores se colocan en el centro de datos para garantizar un suministro eléctrico ininterrumpido, evitando tiempos de inactividad. Las instalaciones del centro de datos cuentan con generadores diésel y comúnmente se almacenan 48 horas de diésel en la instalación para prevenir interrupciones. |

| N+1 | Denominado 'Necesidad más uno', denota la configuración de equipo adicional disponible para evitar tiempos de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas UPS, entonces para lograr N+1, se requeriría un sistema UPS adicional. |

| 2N | Se refiere a un diseño completamente redundante en el que se implementan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración en Fila | Es el sistema de diseño de refrigeración instalado entre bastidores en una fila que extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación de nivel determina la preparación de una instalación de centro de datos para sostener la operación del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene componentes de energía no redundantes (N) (UPS, generadores), componentes de refrigeración y sistema de distribución de energía (desde las redes de energía de la red eléctrica). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual de <28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes de energía y refrigeración redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, UPS, enfriadores, equipos de rechazo de calor y depósitos de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de <22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes de energía y refrigeración redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a interrupciones planificadas (mantenimiento de instalaciones) y no planificadas (corte de energía, fallo de refrigeración). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual de <1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante a fallos. Un centro de datos de Nivel 4 tiene múltiples componentes de energía y refrigeración redundantes e independientes y múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación continua. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de <26,3 minutos. |

| Centro de Datos Pequeño | El centro de datos que tiene un área de piso de ≤ 5.000 pies cuadrados o cuyo número de bastidores que se pueden instalar es ≤ 200 se clasifica como un centro de datos pequeño. |

| Centro de Datos Mediano | El centro de datos que tiene un área de piso entre 5.001 y 20.000 pies cuadrados, o cuyo número de bastidores que se pueden instalar está entre 201 y 800, se clasifica como un centro de datos mediano. |

| Centro de Datos Grande | El centro de datos que tiene un área de piso entre 20.001 y 75.000 pies cuadrados, o cuyo número de bastidores que se pueden instalar está entre 801 y 3.000, se clasifica como un centro de datos grande. |

| Centro de Datos Masivo | El centro de datos que tiene un área de piso entre 75.001 y 225.000 pies cuadrados, o cuyo número de bastidores que se pueden instalar está entre 3.001 y 9.000, se clasifica como un centro de datos masivo. |

| Centro de Datos Mega | El centro de datos que tiene un área de piso de ≥ 225.001 pies cuadrados o cuyo número de bastidores que se pueden instalar es ≥ 9.001 se clasifica como un centro de datos mega. |

| Coubicación Minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son optados principalmente por pequeñas y medianas empresas (pymes). |

| Coubicación Mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son optados principalmente por medianas y grandes empresas. |

| Coubicación de Hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes proveedores de nube, empresas de TI, BFSI y reproductores de contenido en línea (como Netflix, Hulu y HBO+). |

| Velocidad de Datos Móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta y 5G es la más rápida. |

| Red de Conectividad de Fibra | Es una red de cables de fibra óptica desplegada en todo el país, que conecta las regiones rurales y urbanas con conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de Datos por Teléfono Inteligente | Es una medida del consumo promedio de datos de un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de Datos de Banda Ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Comúnmente, el cable de cobre y el cable de fibra óptica se usan tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable Submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable, se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir entre 100 y 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de Carbono | Es la medida del dióxido de carbono generado durante el funcionamiento regular de un centro de datos. Dado que el carbón, el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono generada en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño de mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción