Tamaño y Participación del Mercado de Servicios de TI en Suecia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

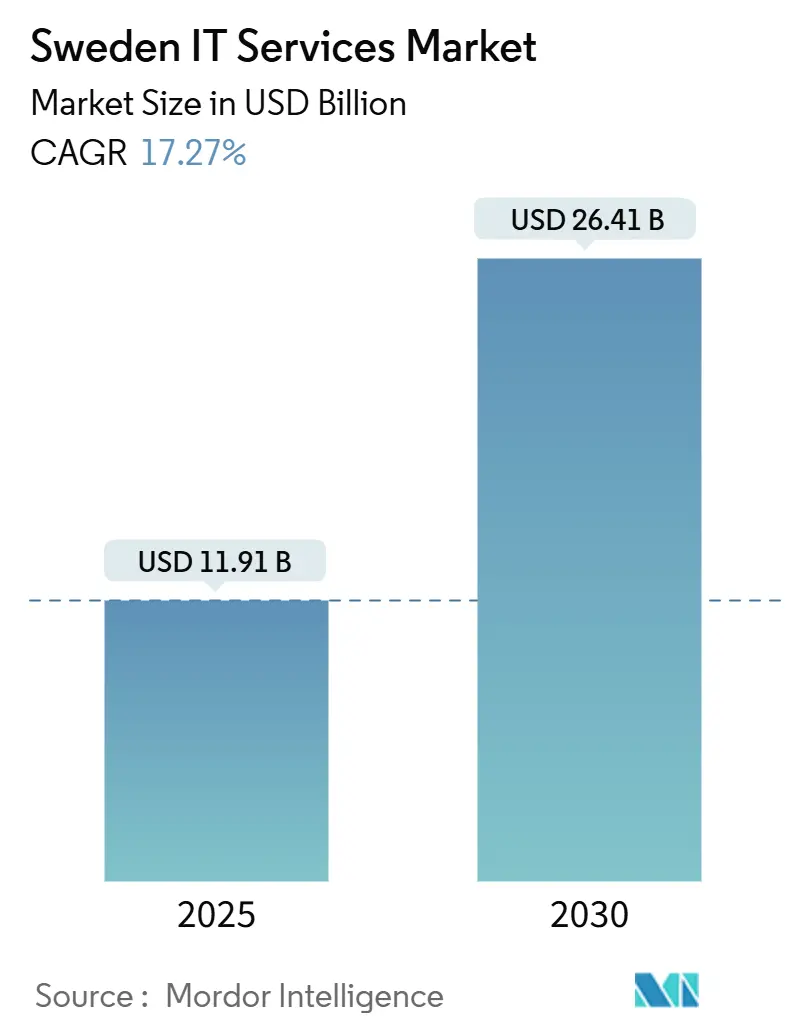

| Tamaño del Mercado (2025) | 11.91 Mil millones de dólares |

| Tamaño del Mercado (2030) | 26.41 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.27% CAGR |

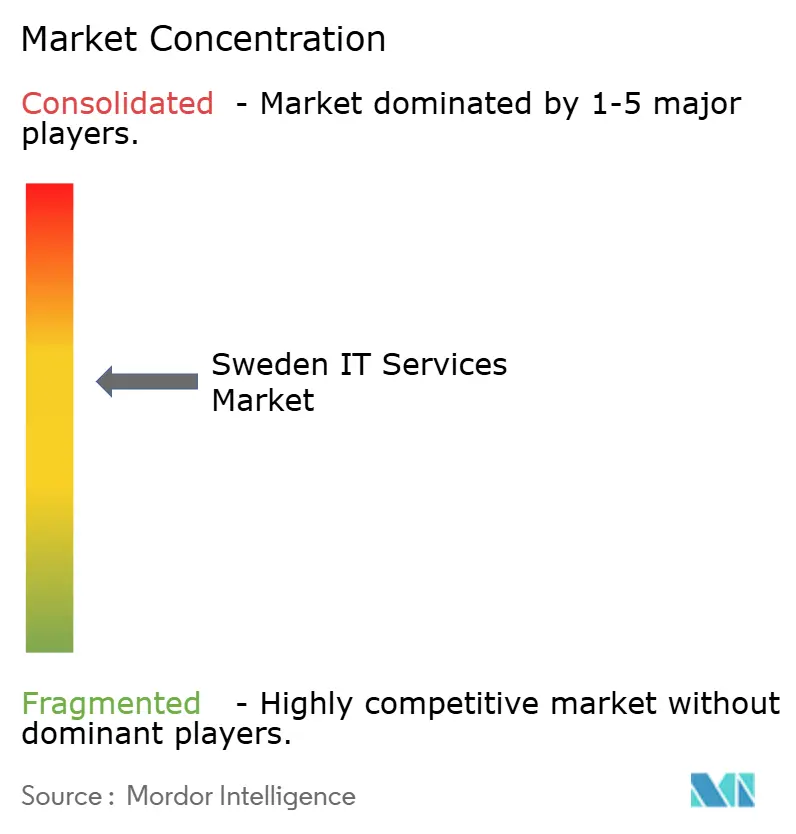

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de TI en Suecia por Mordor Intelligence

El tamaño del mercado de Servicios de TI en Suecia asciende a 11.910 millones de USD en 2025 y se prevé que alcance los 26.410 millones de USD en 2030, expandiéndose a una CAGR del 17,27% durante el período de pronóstico. El crecimiento refleja una digitalización sostenida del sector público, una acelerada adopción empresarial de plataformas en la nube y una mayor conciencia sobre los riesgos cibernéticos que impulsa la demanda de seguridad gestionada. Los acuerdos marco gubernamentales por valor de 1.500 millones de SEK, la inversión de Microsoft de 33.700 millones de SEK en infraestructura de hiperescala y la creciente adopción de IA en los clústeres manufactureros convergen para redefinir los modelos de prestación de servicios. La escasez aguda de talento eleva los volúmenes de externalización, mientras que las directivas de la UE como NIS2 y la Ley de Resiliencia Operativa Digital endurecen los requisitos de cumplimiento que solo los proveedores maduros pueden satisfacer. La inflación de los costes laborales y los mandatos de soberanía de datos moderan la competitividad a corto plazo, aunque el mercado de Servicios de TI en Suecia mantiene un claro impulso a medida que las organizaciones nórdicas pasan del ahorro de costes a la diferenciación digital.

Conclusiones Clave del Informe

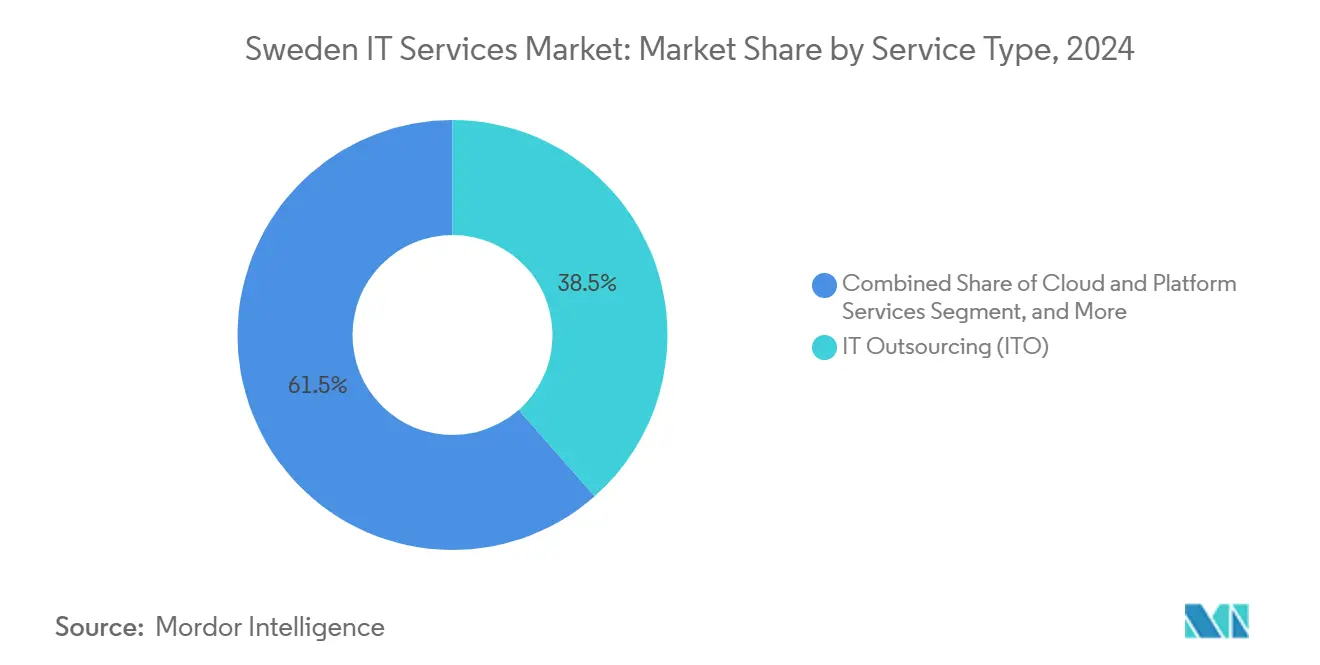

- Por tipo de servicio, la Externalización de TI lideró con el 38,5% de la participación del mercado de Servicios de TI en Suecia en 2024; se proyecta que los Servicios en la Nube y de Plataforma avancen a una CAGR del 18,42% hasta 2030.

- Por tamaño de empresa del usuario final, las Grandes Empresas representaron el 68,3% del tamaño del mercado de Servicios de TI en Suecia en 2024, mientras que las Pequeñas y Medianas Empresas crecen a una CAGR del 18,2% hasta 2030.

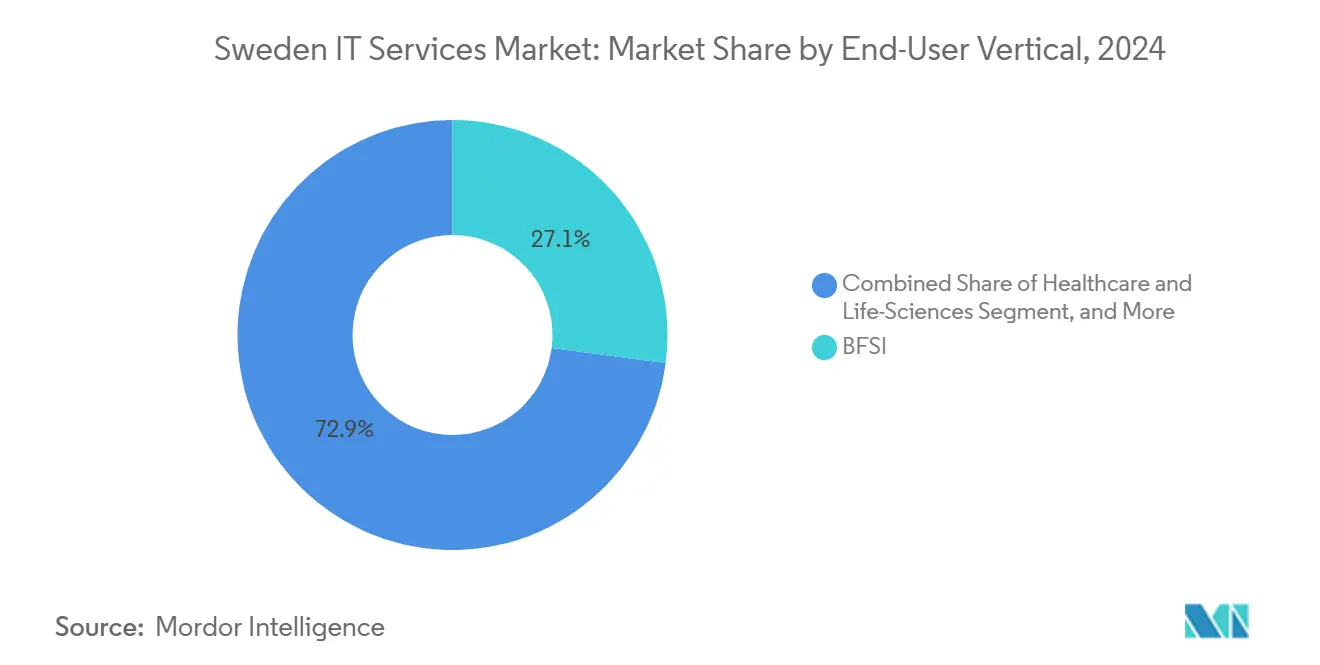

- Por vertical del usuario final, BFSI mantuvo el 27,07% de la participación del mercado de Servicios de TI en Suecia en 2024; Salud y Ciencias de la Vida muestra la CAGR más rápida del 18,51% hasta 2030.

Tendencias e Información del Mercado de Servicios de TI en Suecia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Agenda de digitalización gubernamental que acelera el gasto en TI del sector público | +3.2% | Nacional, con concentración en Estocolmo y Gotemburgo | Mediano plazo (2-4 años) |

| Rápida adopción empresarial de la nube en todos los sectores | +4.1% | Nacional, con efectos de expansión nórdica | Corto plazo (≤ 2 años) |

| Escalada de amenazas cibernéticas que impulsa la adopción de servicios de seguridad gestionada | +2.8% | Nacional, con enfoque en infraestructura crítica | Corto plazo (≤ 2 años) |

| Escasez aguda de talento nacional que impulsa la demanda de externalización de TI | +3.5% | Nacional, con énfasis en zonas rurales | Largo plazo (≥ 4 años) |

| Mandatos de contratación de TI verde que promueven servicios orientados a la sostenibilidad | +1.9% | Nacional, con alineación regulatoria de la UE | Mediano plazo (2-4 años) |

| Impulso de la automatización impulsada por IA en clústeres manufactureros de tamaño mediano | +2.2% | Regional, concentrado en Västra Götaland y Skåne | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Agenda de Digitalización Gubernamental que Acelera el Gasto en TI del Sector Público

La Reforma Digital Primero obliga a la prestación de servicios digitales por defecto en 290 organismos y asigna 2.800 millones de EUR a bloques de construcción estandarizados como servicios de IA, gestión de API e infraestructuras de identidad. [1]Agencia de Gobierno Digital, "Ansvar och finansiering," digg.se El contrato de logística y finanzas de Capgemini con las Fuerzas Armadas Suecas y el marco de 1.500 millones de SEK de AFRY subrayan cómo la digitalización de la defensa se extiende al gasto civil. Los marcos ahora abarcan hasta siete años con cláusulas ESG, recompensando a los proveedores que combinan capacidades de sostenibilidad con conocimiento regulatorio local. Las exigencias de interoperabilidad y soberanía de datos inclinan aún más las adjudicaciones hacia las empresas nórdicas capaces de ofrecer soluciones culturalmente alineadas. Este entorno de contratación estructurado convierte a Suecia en un mercado de referencia para la modernización escalable del sector público e impulsa ingresos recurrentes para los proveedores cualificados.

Rápida Adopción Empresarial de la Nube en Todos los Sectores

La inversión empresarial en servicios en la nube se duplicó en 2024, desplazando el foco de las migraciones de tipo «lift-and-shift» hacia el desarrollo nativo en plataformas y las cargas de trabajo habilitadas por IA. [2]Nordlo, "Las inversiones de las empresas suecas en servicios en la nube se han duplicado," nordlo.com Los proveedores de SaaS esperan que la nube sustente el 25% de la infraestructura básica de TI de Suecia para 2025, lo que indica un giro arquitectónico decisivo. El proyecto de reducción de defectos impulsado por IA de Uddeholm con CGI muestra que el sector avanza de la teoría a resultados medibles. Las estrategias multinube evitan la dependencia de un único proveedor y refuerzan las garantías locales de residencia de datos, favoreciendo a los integradores nórdicos con alianzas globales de hiperescala. A medida que la infraestructura básica se convierte en un producto genérico, el crecimiento premium se desplaza hacia plataformas específicas del sector y la consultoría que traduce la economía de la nube en ventaja competitiva.

Escalada de Amenazas Cibernéticas que Impulsa la Adopción de Servicios de Seguridad Gestionada

Los ciberataques a la infraestructura crítica sueca y a las instituciones financieras aumentaron un 35% en 2024, impulsando el mercado nacional de ciberseguridad hacia los 2.190 millones de USD para 2029. La Estrategia Nacional de Ciberseguridad 2025-2029 alinea los marcos de riesgo público y privado, mientras que la Ley de Resiliencia Operativa Digital impone mandatos inmediatos de riesgo de TIC a los bancos. Las organizaciones que carecen de experiencia interna ahora obtienen detección de amenazas mejorada por IA, arquitecturas de confianza cero y monitoreo 24×7 de proveedores de seguridad gestionada. Con un déficit de 300.000 profesionales de ciberseguridad a nivel nacional, la demanda de protección externalizada es estructural y no cíclica.

Impulso de la Automatización Impulsada por IA en Clústeres Manufactureros de Tamaño Mediano

Los fabricantes de tamaño mediano en Västra Götaland y Skåne adoptan la IA para el mantenimiento predictivo, la inspección de calidad y el control de la cadena de suministro, con el objetivo de añadir entre 500.000 y 550.000 millones de SEK al PIB en diez años. El proyecto de AFRY con Hydro demuestra que la IA genera tanto reducción de la huella climática como mejoras operativas. Los proveedores con habilidades en el dominio industrial ofrecen soluciones de IA llave en mano más formación de la plantilla, reduciendo las barreras de entrada para las plantas sin grandes equipos de TI. Las universidades regionales y las subvenciones gubernamentales estimulan aún más la actividad piloto, lo que indica una demanda sostenida de servicios a mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes laborales que erosionan la competitividad de precios | -2.1% | Nacional, con mayor impacto en el área metropolitana de Estocolmo | Corto plazo (≤ 2 años) |

| Estrictos requisitos de soberanía de datos y cumplimiento normativo | -1.8% | Nacional, con expansión regulatoria de la UE | Mediano plazo (2-4 años) |

| Saturación de la modernización de ERP entre las grandes empresas | -1.3% | Nacional, con concentración en el sector manufacturero | Mediano plazo (2-4 años) |

| Consolidación de proveedores de nivel medio que presiona a los actores de nicho | -0.9% | Nacional, con énfasis en el mercado rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes Laborales que Erosionan la Competitividad de Precios

El salario mensual promedio de TI alcanzó los 4.000 EUR en 2024, un 12% más desde 2022, superando la productividad e inflando las tarifas de los proyectos. [3]Computer Weekly, "El aumento de los costes de talento de TI ensombrece la escasez de habilidades en Suecia," computerweekly.com La escasez de talento de 18.000 especialistas por año intensifica las guerras de ofertas, especialmente en Estocolmo, donde se concentran las multinacionales. Las empresas más pequeñas tienen dificultades para igualar las escalas salariales y en su lugar transfieren la entrega a socios de menor coste, reduciendo la participación directa. Los planes gubernamentales para liberalizar los permisos de trabajo y financiar el reciclaje profesional por valor de 5.300 millones de SEK solo ayudarán de forma gradual, dejando intacta la presión sobre los márgenes a corto plazo.

Estrictos Requisitos de Soberanía de Datos y Cumplimiento Normativo

La transposición de NIS2 como Ley de Ciberseguridad de Suecia amplía los controles de seguridad obligatorios para los proveedores de servicios esenciales, mientras que el cumplimiento del RGPD, la Ley de IA y la Ley Europea de Accesibilidad acumulan obligaciones adicionales. El gasto en cumplimiento normativo absorbe presupuestos que podrían financiar la innovación y supone una carga para las pymes que carecen de experiencia jurídica. Sin embargo, la misma complejidad actúa como una barrera de entrada para los proveedores nórdicos establecidos con marcos de gobernanza maduros, orientando a los compradores hacia los proveedores que garantizan la residencia local de los datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Plataformas en la Nube Impulsan la Evolución del Mercado

Se proyecta que los Servicios en la Nube y de Plataforma ofrezcan la CAGR más rápida del 18,42%, superando la tasa general del 17,27% del mercado de Servicios de TI en Suecia. La Externalización de TI retiene el 38,5% de la participación del mercado de Servicios de TI en Suecia por valor en 2024, ya que las empresas aún dependen de socios externos para el mantenimiento de la infraestructura central y las aplicaciones. El programa de hiperescala de Microsoft de 33.700 millones de SEK y el contrato de Sogeti en el sector público por 220 millones de EUR subrayan la primacía de la nube. El creciente tamaño del mercado de Servicios de TI en Suecia para la seguridad gestionada y la consultoría muestra que los compradores se desplazan de contratos centrados en el coste hacia asociaciones basadas en resultados que combinan automatización, IA y experiencia en el dominio. Los proveedores que no puedan incorporar capacidades nativas de la nube se enfrentan a la comoditización de precios.

La venta cruzada entre líneas de servicio se acelera a medida que las migraciones de plataformas crean necesidades posteriores de refuerzo de la seguridad y rediseño de procesos de negocio. La hoja de ruta de IA de Preem con EY ilustra cómo los ingresos de consultoría crecen junto con los acuerdos de infraestructura. Los proveedores agrupan el alojamiento en la nube con la supervisión continua del cumplimiento normativo para satisfacer las obligaciones de NIS2, aumentando el valor y la duración media de los contratos. El mercado de Servicios de TI en Suecia continúa pivotando desde el aumento de recursos hacia programas de transformación integrados, elevando las barreras de entrada para las empresas de nicho con un alcance limitado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa del Usuario Final: La Digitalización de las Pymes se Acelera

Las Grandes Empresas representan el 68,3% de la participación del mercado de Servicios de TI en Suecia en 2024, pero las pymes ofrecen la CAGR más alta del 18,2% hasta 2030, respaldadas por portales de contratación simplificados y fondos de la UE destinados a la madurez digital de las pequeñas empresas. El tamaño del mercado de Servicios de TI en Suecia atribuible a las pymes se expande a medida que las suscripciones en la nube, los paquetes de ciberseguridad y las plataformas de bajo código reducen los costes iniciales. Los vales gubernamentales y la formación en competencias digitales desbloquean aún más la demanda fuera de los núcleos metropolitanos.

Los proveedores elaboran paquetes modulares que combinan infraestructura, seguridad y cumplimiento normativo en una única cuota mensual, lo que resulta atractivo para los propietarios con recursos limitados. La estrategia de expansión geográfica de Consid se dirige a las pymes bancarias europeas con soluciones estandarizadas pero personalizables que escalan sin una consultoría presencial intensiva. A medida que la nube democratiza las capacidades avanzadas, la brecha histórica entre compradores grandes y pequeños se reduce, fomentando una combinación de ingresos más equilibrada para los proveedores capaces de productizar los servicios.

Por Vertical del Usuario Final: La Salud Lidera la Innovación Digital

BFSI mantuvo el 27,07% de la participación del mercado de Servicios de TI en Suecia en 2024, anclado por la modernización de pagos y los nuevos mandatos de resiliencia de la UE. Sin embargo, Salud y Ciencias de la Vida registra la CAGR líder del 18,51% gracias a que la telemedicina, los registros electrónicos de salud y las plataformas de genómica atraen una inversión sostenida. El portal nacional de salud 1177 y la cobertura completa de registros electrónicos de salud crean un terreno fértil para las actualizaciones de plataformas y los análisis centrados en el paciente.

La manufactura le sigue de cerca, con el control de calidad mejorado por IA y el mantenimiento predictivo ganando terreno en los clústeres orientados a la exportación. Energía y Servicios Públicos adoptan gemelos digitales para optimizar el rendimiento de los activos, mientras que el Comercio Minorista despliega análisis de clientes con IA para hacer frente a los competidores internacionales del comercio electrónico. En todos los sectores, la elaboración de informes ESG impulsa la adopción de servicios de recopilación de datos y contabilidad de carbono, creando un flujo de ingresos horizontal para los proveedores que dominan las métricas de sostenibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estocolmo concentra más del 50% de los ingresos del mercado de Servicios de TI en Suecia, gracias a su proximidad a los organismos gubernamentales y las instituciones financieras que lideran la adopción digital. El denso ecosistema de empresas emergentes de la capital proporciona innovación continua y amplifica la demanda de talento en la nube, seguridad e IA. Gotemburgo y Malmö contribuyen con volúmenes crecientes a través de actividades de automoción, logística y comercio electrónico que necesitan soporte de TI especializado. Las regiones del norte, como Umeå, experimentan ganancias constantes a medida que el trabajo remoto se normaliza y los programas públicos subvencionan la expansión de la banda ancha, ampliando la presencia de los proveedores más allá de las grandes metrópolis.

La comparativa nórdica muestra que Dinamarca y Noruega superan a Suecia en el crecimiento de servicios a corto plazo, aunque Suecia mantiene el liderazgo regional en madurez de la nube y experimentación con IA, ofreciendo perspectivas estables a largo plazo. Los proveedores nacionales aprovechan la rigurosa postura de privacidad de Suecia para ganar contratos transfronterizos donde la residencia de datos es primordial, transformando la capacidad nacional en ingresos de exportación. McKinsey proyecta que la producción de software nórdico alcanzará siete veces la demanda interna para 2030, situando a las empresas suecas en el centro de una ola de exportación de 44.000 millones de USD.

Los hiperescaladores internacionales y las grandes consultoras ven a Suecia como una cabeza de puente nórdica, reforzando los ecosistemas locales a través de inversiones y adquisiciones. Esta entrada de capital eleva la competencia, pero también mejora las habilidades del mercado laboral y amplía las redes de socios para los proveedores autóctonos. La dispersión geográfica del talento y los proyectos continúa equilibrándose a medida que la entrega virtual demuestra su eficacia, aunque la masa crítica de Estocolmo garantiza que siga siendo el principal centro para los grandes acuerdos estratégicos.

Panorama Competitivo

El mercado de Servicios de TI en Suecia sigue siendo moderadamente concentrado, con los 3.000 millones de EUR de ingresos de Tietoevry liderando pero sin dominar las líneas de servicio. Atea, CGI e IBM completan el nivel superior, combinando cada uno la reventa de productos con servicios gestionados en crecimiento para compensar la comoditización del hardware. Los especialistas de mediana capitalización como Knowit y HiQ se labran espacios defendibles en diseño de experiencia de usuario, desarrollo ágil y sistemas embebidos.

La diferenciación tecnológica ahora eclipsa la mera escala. Los proveedores invierten fuertemente en aceleradores de IA, ofertas de nube soberana y orquestación de seguridad automatizada para ganar contratos centrados en la transformación. La aguda escasez de talento obliga a modelos de entrega creativos que combinan consultoría nórdica, centros de proximidad y automatización para mantener los márgenes. Las fusiones transfronterizas como la adquisición de Stratiteq por parte de ARICOMA ilustran la creciente consolidación a medida que los grupos paneuropeos buscan masa crítica. [4]KKCG, "ARICOMA adquiere Stratiteq," kkcg.com

La regulación moldea la competencia al recompensar a las empresas con centros de datos locales certificados y herramientas avanzadas de cumplimiento normativo. Los participantes internacionales se asocian con especialistas suecos para navegar por los matices legales, mientras que los actores nórdicos establecidos aprovechan la familiaridad cultural y las habilidades lingüísticas para defender su cuota. Las oportunidades de espacio en blanco surgen en la consultoría de sostenibilidad, la gobernanza de IA y los paquetes de suscripción orientados a las pymes, áreas donde los actores ágiles aún pueden superar en innovación a los gigantes.

Líderes de la Industria de Servicios de TI en Suecia

Tietoevry Create AB

CGI Sverige AB

Capgemini Sverige AB

Telefonaktiebolaget LM Ericsson

IBM Svenska AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Tietoevry publicó los estados financieros de 2024 reformulados tras la desinversión de Servicios Tecnológicos, reposicionándose en torno al software y la ingeniería digital.

- Abril 2025: Atea registró un beneficio operativo récord en el primer trimestre de 2025, con hardware, software y servicios creciendo todos a doble dígito.

- Marzo 2025: Sogeti Sweden ganó un marco exclusivo del sector público por 220 millones de EUR, uno de los mayores acuerdos de TI nórdicos.

- Marzo 2025: AFRY firmó un marco de 1.500 millones de SEK con las Fuerzas Armadas Suecas para consultoría estratégica de TI y seguridad.

- Febrero 2025: Adventure Box adquirió Lion Gaming por 467 millones de SEK, expandiéndose hacia la tecnología de juegos en línea.

- Febrero 2025: White Pearl Technology Group adquirió Lumin4ry AB para ampliar su alcance de servicios.

- Enero 2025: CGI aseguró un acuerdo de externalización de cinco años por 300 millones de SEK con Bankgirot, transfiriendo personal a su centro de Östersund.

Alcance del Informe del Mercado de Servicios de TI en Suecia

| Consultoría e Implementación de TI |

| Externalización de TI |

| Externalización de Procesos de Negocio |

| Servicios de Seguridad Gestionada |

| Servicios en la Nube y de Plataforma |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| Manufactura |

| Gobierno y Sector Público |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Bienes de Consumo |

| Telecomunicaciones y Medios de Comunicación |

| Logística y Transporte |

| Energía y Servicios Públicos |

| Otros Verticales del Usuario Final |

| Por Tipo de Servicio | Consultoría e Implementación de TI |

| Externalización de TI | |

| Externalización de Procesos de Negocio | |

| Servicios de Seguridad Gestionada | |

| Servicios en la Nube y de Plataforma | |

| Por Tamaño de Empresa del Usuario Final | Pequeñas y Medianas Empresas |

| Grandes Empresas | |

| Por Vertical del Usuario Final | BFSI |

| Manufactura | |

| Gobierno y Sector Público | |

| Salud y Ciencias de la Vida | |

| Comercio Minorista y Bienes de Consumo | |

| Telecomunicaciones y Medios de Comunicación | |

| Logística y Transporte | |

| Energía y Servicios Públicos | |

| Otros Verticales del Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Servicios de TI en Suecia en 2025?

El mercado está valorado en 11.910 millones de USD en 2025 y se proyecta que alcance los 26.410 millones de USD para 2030.

¿Qué segmento de servicios se expande más rápidamente?

Los Servicios en la Nube y de Plataforma muestran la CAGR más alta del 18,42% hasta 2030, lo que refleja la migración empresarial hacia plataformas de hiperescala.

¿Qué impulsa la demanda de servicios de TI de las pymes en Suecia?

Los incentivos gubernamentales, los marcos de contratación simplificados y las suscripciones en la nube que reducen los costes iniciales impulsan colectivamente la adopción por parte de las pymes.

¿Por qué crecen rápidamente los servicios de seguridad gestionada?

Un aumento del 35% en los ciberataques y las nuevas normas de resiliencia de la UE impulsan a las organizaciones a externalizar la supervisión y respuesta de seguridad avanzada.

¿Qué vertical muestra el mayor impulso de crecimiento?

Salud y Ciencias de la Vida lidera con una CAGR del 18,51%, respaldada por inversiones nacionales en telemedicina y salud digital.

¿Cómo afectan los costes laborales a la competitividad de los proveedores?

Los salarios promedio de 4.000 EUR al mes elevan los costes de entrega, presionando los márgenes y acelerando el interés en la automatización y los modelos de deslocalización.

Última actualización de la página el: