Tamaño y Participación del Mercado de Servicios de TI en los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

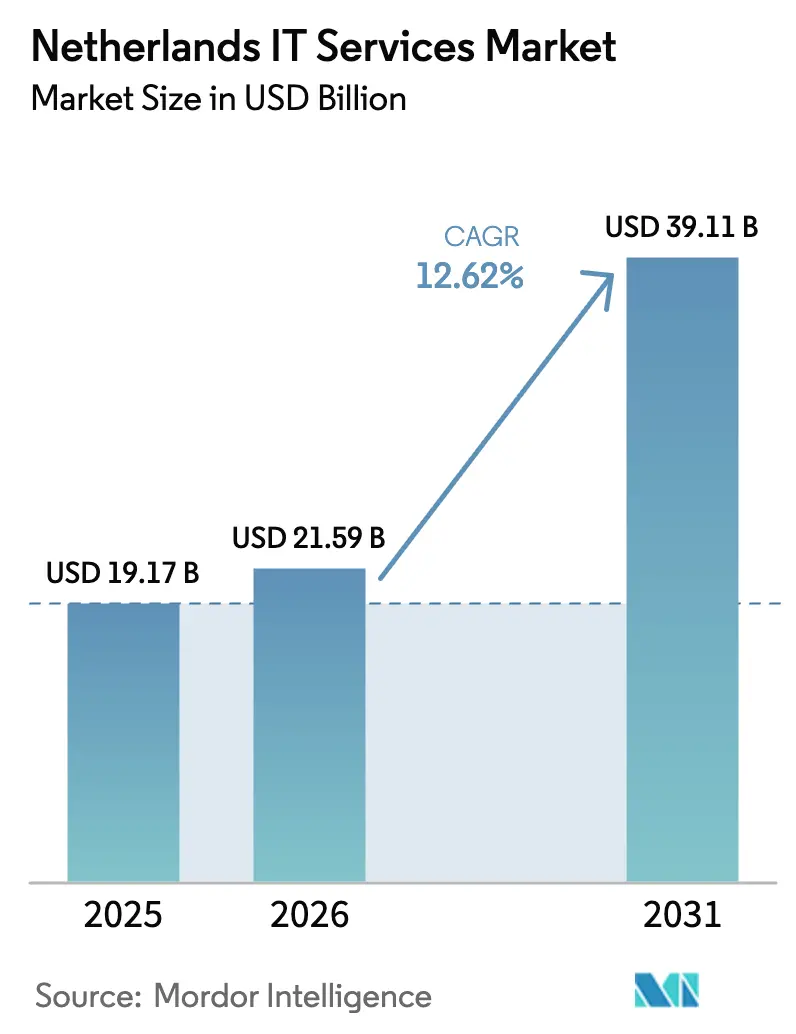

| Tamaño del mercado en el año base (2025) | 19.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.62% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de TI en los Países Bajos por Mordor Intelligence

Se espera que el tamaño del mercado de Servicios de TI en los Países Bajos crezca de USD 19,17 mil millones en 2025 a USD 21,59 mil millones en 2026 y se prevé que alcance USD 39,11 mil millones en 2031 a una CAGR del 12,62% durante 2026-2031.[1]Gobierno neerlandés, "Estrategia de Digitalización de los Países Bajos 2025," rijksoverheid.nl La digitalización sostenida del sector público, la creciente adopción de la nube y la persistente escasez de talento mantienen conjuntamente al mercado de Servicios de TI en los Países Bajos en una pronunciada trayectoria de crecimiento. Las empresas que aceleran sus programas de nube híbrida, el amplio despliegue de NIS2 y DORA, y un ecosistema de nearshoring en maduración refuerzan la demanda. La ventaja competitiva proviene cada vez más de la experiencia regulatoria y de la capacidad de combinar la gobernanza local con la ejecución remota. Al mismo tiempo, la congestión de la red eléctrica en Noord-Holland y las crecientes presiones salariales en tierra están redefiniendo las estrategias de ubicación y precios en todo el mercado de Servicios de TI en los Países Bajos.

Conclusiones Clave del Informe

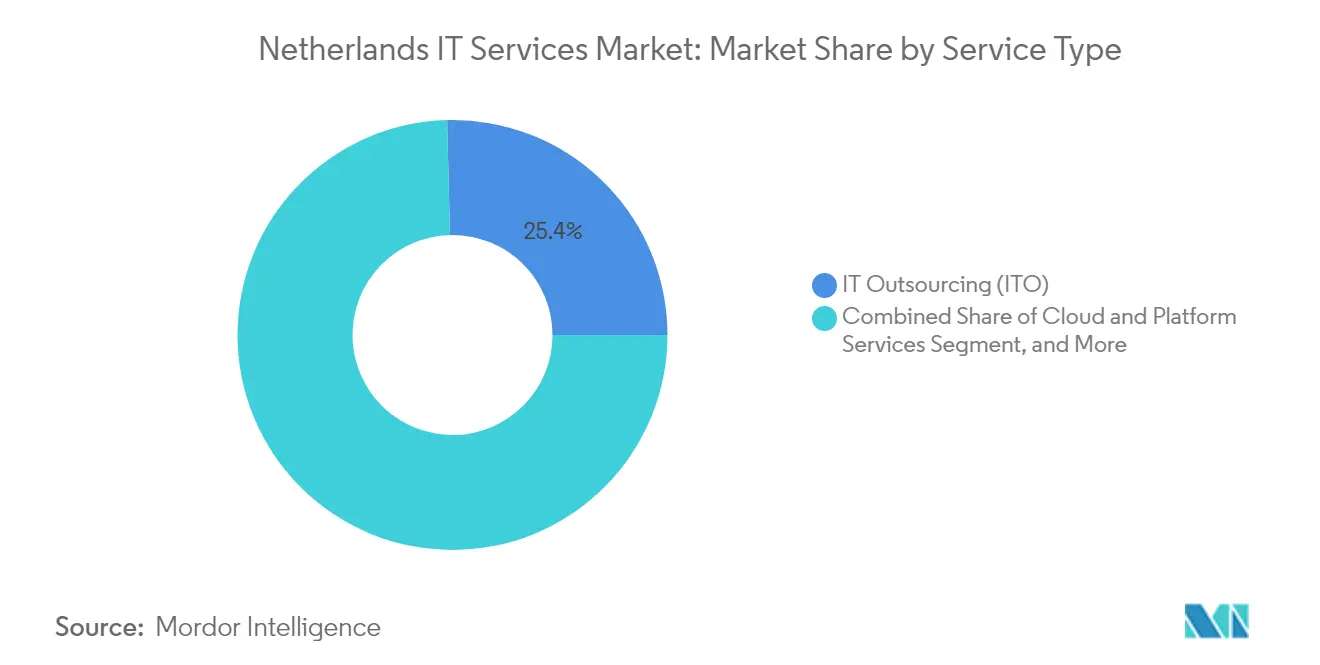

- Por tipo de servicio, la externalización de TI lideró con el 25,40% de la participación del mercado de Servicios de TI en los Países Bajos en 2025; los servicios de seguridad gestionada avanzan a una CAGR del 16,63% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 68,08% de la participación del mercado de Servicios de TI en los Países Bajos en 2025, mientras que las pymes crecen más rápido con una CAGR del 15,52%.

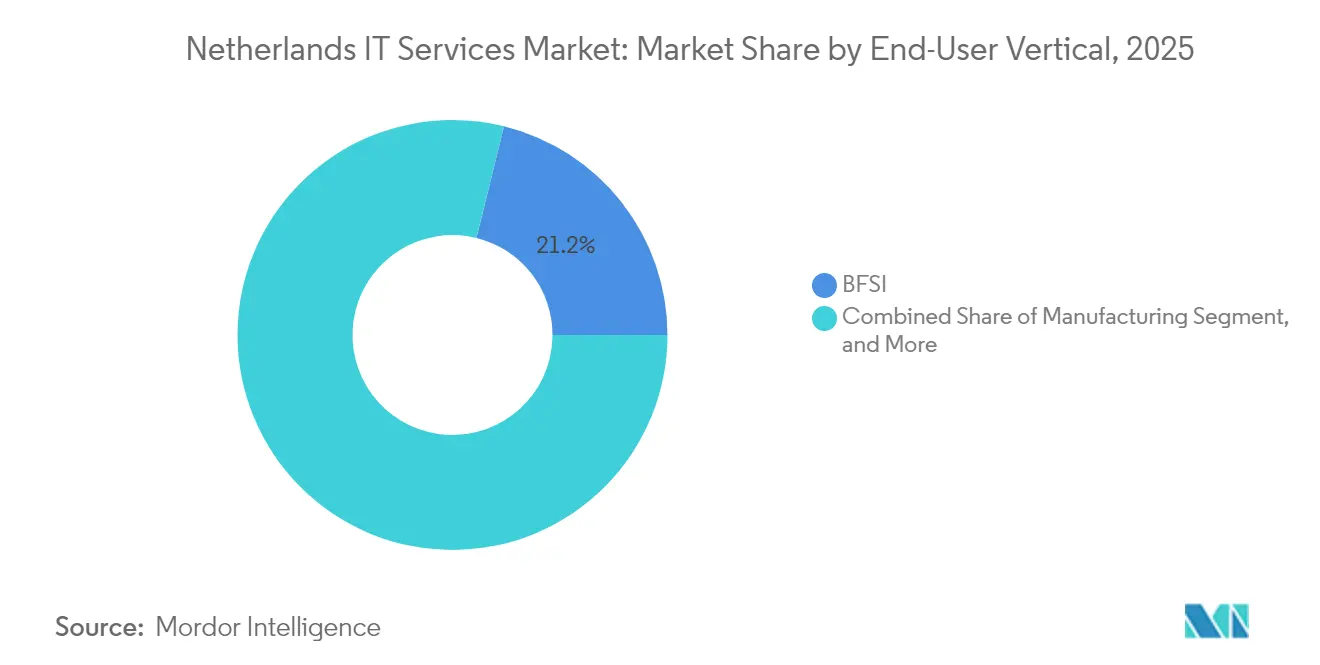

- Por vertical de usuario final, BFSI capturó el 21,15% del mercado de Servicios de TI en los Países Bajos en 2025; se prevé que la sanidad y las ciencias de la vida registren una CAGR del 14,8% hasta 2031.

- Por modelo de prestación de servicios, los servicios en sitio representaron el 46,20% del tamaño del mercado de Servicios de TI en los Países Bajos en 2025 y los servicios remotos/offshore escalan a una CAGR del 16,05%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de TI en los Países Bajos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Agenda gubernamental persistente de digitalización prioritaria y mandatos de nube prioritaria | +2.80% | Nacional, con concentración en la región de Randstad | Mediano plazo (2-4 años) |

| Escasez aguda de talento tecnológico nacional que acelera la externalización | +3.10% | Nacional, con mayor impacto en Ámsterdam, Róterdam y La Haya | Corto plazo (≤ 2 años) |

| Crecientes obligaciones de ciberseguridad y cumplimiento normativo (NIS2, DORA) | +2.40% | A nivel de la UE con enfoque en la adopción temprana en los Países Bajos | Corto plazo (≤ 2 años) |

| Iniciativa soberana neerlandesa «Rijkscloud» que desbloquea el gasto local | +1.90% | Gobierno nacional y sectores de infraestructura crítica | Largo plazo (≥ 4 años) |

| Proyectos de productividad impulsados por IA en puertos y ecosistemas logísticos | +1.60% | Concentrado en los puertos de Róterdam y Ámsterdam | Mediano plazo (2-4 años) |

| Iniciativas de Industria 4.0 y automatización de fábricas inteligentes en el sector manufacturero | +1.40% | Regiones industriales que incluyen Noord-Brabant, Gelderland y Limburg | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Agenda Gubernamental Persistente de Digitalización Prioritaria y Mandatos de Nube Prioritaria

La Estrategia de Digitalización de los Países Bajos 2025 establece reglas explícitas de nube prioritaria para cargas de trabajo no sensibles, se compromete a destinar EUR 8,7 millones a modernizar 58.000 puestos de trabajo gubernamentales y reserva financiación multimillonaria para una nube gubernamental soberana. Dicha orientación de arriba hacia abajo genera contratos estables de consultoría, migración y servicios gestionados en ministerios y municipios. Los ciclos de contratación acelerados en 2025 ya reflejan la urgencia de reemplazar plataformas heredadas. Los proveedores que se alinean con los principios de arquitectura abierta y los requisitos de soberanía de datos local obtienen el estatus de proveedor preferente en el mercado de Servicios de TI en los Países Bajos.

Escasez Aguda de Talento Tecnológico Nacional que Acelera la Externalización

Las vacantes de TI cayeron a 31.435 en 2024, pero el 21% de las empresas neerlandesas aún no puede cubrir puestos clave y los salarios de los desarrolladores de software aumentaron un 11%.[2]Emerce B.V., "Monitor del mercado laboral de TI 2024," emerce.nl Con los puestos de ciberseguridad mostrando un déficit proyectado de 20.000 para 2025, los compradores neerlandeses aceleran los contratos de nearshore y offshore. La diferenciación competitiva se centra ahora en el acceso a equipos de entrega mixtos y multilingües que cumplen con las normas laborales y de privacidad neerlandesas al tiempo que contienen los costes. Estas dinámicas sustentan la expansión de dos dígitos del mercado de Servicios de TI en los Países Bajos.

Crecientes Obligaciones de Ciberseguridad y Cumplimiento Normativo (NIS2, DORA)

La fecha de aplicación de DORA en enero de 2025 obliga a todas las entidades financieras a demostrar resiliencia operativa, mientras que NIS2 extiende la seguridad de infraestructuras críticas a la sanidad, la manufactura y la logística. El Centro Nacional de Ciberseguridad neerlandés registró un incremento interanual del 55% en los ataques en 2024. En consecuencia, la detección y respuesta gestionada, la supervisión continua del cumplimiento normativo y la respuesta a incidentes mantienen precios premium y amplían la base de clientes del mercado de Servicios de TI en los Países Bajos más allá del BFSI.

Iniciativa Soberana Neerlandesa «Rijkscloud» que Desbloquea el Gasto Local

El programa Rijkscloud, anunciado en abril de 2025, exige que las cargas de trabajo estatales sensibles migren a una infraestructura de nube controlada por los Países Bajos, respaldada por EUR 70 millones en contribuciones IPCEI-CIS.[3]Security Delta, "Fragmento de tendencia: Tecnología y ciberseguridad," securitydelta.nl Los organismos evalúan apresuradamente los despliegues de SaaS existentes, abriendo una demanda incremental de hojas de ruta de migración, intermediación multinube y rearquitectura de confianza cero. Los integradores locales que se certifican en los estándares de interoperabilidad GAIA-X consolidan una posición estratégica en el mercado de Servicios de TI en los Países Bajos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inflación del coste laboral local para la prestación en tierra | -1.80% | Nacional, con mayor impacto en el área metropolitana de Randstad | Corto plazo (≤ 2 años) |

| Dependencia de proveedores y elevadas tarifas de salida en contratos de nube pública | -1.30% | Proveedores globales de nube con operaciones en los Países Bajos | Mediano plazo (2-4 años) |

| Congestión de la red eléctrica que retrasa la construcción de nuevos centros de datos | -0.90% | Noord-Holland, con efectos secundarios a nivel nacional | Largo plazo (≥ 4 años) |

| Complejidad regulatoria y aumento de los costes de cumplimiento en múltiples marcos normativos | -1.10% | A nivel de la UE con impacto concentrado en los servicios financieros y la infraestructura crítica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inflación del Coste Laboral Local para la Prestación en Tierra

Los salarios medios neerlandeses aumentaron un 5,2% en 2024, con incrementos aún más pronunciados en los puestos de TI. Las grandes consultoras aplicaron recortes salariales a socios y programas de reducción de personal para proteger los márgenes. Los proveedores de nivel medio aceleran su expansión hacia Surinam, Portugal y Europa del Este para mantener ratios de entrega mixta que permitan al mercado de Servicios de TI en los Países Bajos seguir siendo competitivo sin erosionar los estándares de calidad.

Dependencia de Proveedores y Elevadas Tarifas de Salida en Contratos de Nube Pública

Históricamente, los hiperescaladores cobraban entre el 10% y el 15% del gasto total en nube como tarifas de salida. Incluso tras exenciones parciales, los directores de información neerlandeses evalúan la repatriación o alternativas híbridas que permitan la portabilidad de cargas de trabajo. Proveedores locales como GLBNXT ofrecen estrategias de salida sin tarifas y acuerdos de nivel de servicio alineados con la legislación europea, redirigiendo el gasto hacia nodos de nube privada y coubicación dentro del mercado de Servicios de TI en los Países Bajos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Seguridad Impulsan el Crecimiento Premium

Se proyecta que el tamaño del mercado de Servicios de TI en los Países Bajos para los servicios de seguridad gestionada aumente de USD 3,05 mil millones en 2025 a USD 7,67 mil millones en 2031, lo que se traduce en una CAGR del 16,63% y refleja la urgente agenda de cumplimiento normativo. La externalización de TI sigue representando el 25,40% de los ingresos totales de 2025, aunque su curva de crecimiento se ha aplanado a medida que la gestión rutinaria de infraestructuras se convierte en un producto básico. La demanda se ha orientado hacia la consultoría sobre marcos de confianza cero, migraciones a nubes soberanas y habilitación de IA, posicionando los compromisos de asesoramiento como punto de entrada para contratos gestionados a largo plazo. Entre los contratos ilustrativos se incluye la adquisición de IntelliMagic por parte de IBM en abril de 2025, que incorpora herramientas de rendimiento de mainframe a su infraestructura neerlandesa, ilustrando cómo la profundidad de la plataforma refuerza la fidelización de clientes dentro del mercado de Servicios de TI en los Países Bajos. Los servicios en la nube y de plataforma se benefician de los planes de inversión hiperescalada en el Benelux, incluso cuando los límites de la red eléctrica obligan a dispersar las cargas de trabajo.

Con la creciente brecha en la dotación de personal de seguridad, los compradores adjudican contratos plurianuales de detección gestionada a tasas superiores a la inflación. Por tanto, la participación de los servicios de seguridad gestionada en el mercado de Servicios de TI en los Países Bajos está destinada a crecer de forma constante, fortaleciendo el poder de fijación de precios de los proveedores especializados que combinan operaciones de centro de operaciones de seguridad en Portugal con la gestión de clientes con sede en los Países Bajos. Los manuales estandarizados y la certificación acreditada por la UE proporcionan un aislamiento competitivo frente a las tendencias de comoditización que afectan a la externalización de TI heredada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: La Adopción por Parte de las Pymes se Acelera

Las grandes empresas representan USD 13,05 mil millones del tamaño del mercado de Servicios de TI en los Países Bajos en 2025, pero la contribución de las pymes se expande más rápidamente. Las suscripciones de SaaS, la ciberseguridad de pago por uso y las migraciones a la nube empaquetadas reducen los requisitos de capital inicial, lo que permite a las pymes saltarse las construcciones tradicionales de centros de datos. La financiación de EUR 36 millones de Eye Security dirigida al ciberseguro para pymes muestra la convicción de los inversores en el potencial del mercado medio. El mercado de Servicios de TI en los Países Bajos registra una afluencia de proveedores de servicios gestionados nativos de la nube que ofrecen paquetes estandarizados que combinan protección de endpoints, paneles de cumplimiento normativo y servicio de asistencia en neerlandés. A medida que el alcance regulatorio se amplía, las pymes optan por auditorías externas y hojas de ruta de remediación en lugar de contratar talento escaso, reforzando el impulso de crecimiento de dos dígitos hasta 2031.

Simultáneamente, las grandes empresas racionalizan sus carteras de múltiples proveedores, consolidando proveedores estratégicos capaces de garantizar la alineación con la legislación de la UE y la transparencia en la presentación de informes de carbono. Si bien la consolidación puede reducir el número de proveedores, los valores de los contratos por proveedor aumentan, asegurando una expansión sostenida de los ingresos para los operadores establecidos que satisfacen estrictos criterios de ESG y soberanía de datos dentro del mercado de Servicios de TI en los Países Bajos.

Por Vertical de Usuario Final: La Digitalización de la Sanidad Lidera el Crecimiento

El tamaño del mercado de Servicios de TI en los Países Bajos para la sanidad y las ciencias de la vida se situó en USD 3,15 mil millones en 2025 y se proyecta que registre una CAGR del 14,8%. Las iniciativas de interoperabilidad de historiales clínicos electrónicos, el despliegue del Servidor Nacional de Terminología y los proyectos piloto de telemonitorización impulsan considerables canales de integración de sistemas. El trabajo de Dedalus en los servicios de terminología nacional subraya la profundidad de las tareas especializadas de mapeo y pruebas que ahora entran en fases de ejecución. BFSI sigue siendo el mayor gasto individual, aunque la asignación presupuestaria se orienta cada vez más hacia las pruebas de resiliencia, el análisis del fraude y la gobernanza del riesgo de modelos para satisfacer DORA. La manufactura continúa con una digitalización constante, centrada en el mantenimiento predictivo y los despliegues de gemelos digitales que integran los dominios de tecnología operativa y TI. Cada vertical muestra desafíos distintos de cumplimiento e integración, pero todos convergen en la necesidad de bases de nube seguras y escalables, consolidando una expansión sostenida en todo el mercado de Servicios de TI en los Países Bajos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Prestación de Servicios: Los Modelos Híbridos Ganan Terreno

Los compromisos en sitio siguen captando el 46,20% del gasto de 2025, ya que los ministerios y las industrias fuertemente reguladas favorecen la presencia local para los talleres de gestión de riesgos y la alineación con las partes interesadas. Sin embargo, los contratos remotos/offshore crecen a una CAGR del 16,05%, impulsados por la inflación salarial y la grave escasez de personal. Los proveedores neerlandeses de tamaño medio pivotan hacia Portugal, Polonia y los estados bálticos, aprovechando la alineación de zonas horarias cercanas y la paridad en la protección de datos de la UE. Los servicios gestionados híbridos, que combinan gestores de proyectos neerlandeses con equipos de entrega remota, emergen como la arquitectura de referencia. Esta estructura optimiza los costes sin vulnerar los límites de residencia de datos, impulsando al mercado de Servicios de TI en los Países Bajos hacia un paradigma de entrega globalmente distribuido pero gobernado localmente.

Análisis Geográfico

Ámsterdam ancla la demanda regional como sede de EMEA para los gigantes de las plataformas digitales y alberga AMS-IX, uno de los intercambios de internet más activos del mundo. El Randstad concentra las cargas de trabajo de finanzas, telecomunicaciones y administración pública, convirtiéndolo en el epicentro de la firma de contratos y los equipos de cuentas de proveedores. Utrecht registra ahora el salario medio de TI más alto del país, con EUR 3.556 al mes, una señal de la escasa oferta de mano de obra. Róterdam acelera los proyectos piloto de IA en logística marítima, desde algoritmos de planificación de atraques hasta inspecciones con drones, ampliando la diversidad de casos de uso dentro del mercado de Servicios de TI en los Países Bajos.

La congestión de la red eléctrica en Noord-Holland empuja la nueva capacidad de centros de datos hacia Zelanda y Groninga en el noreste, ayudada por los centros de hidrógeno planificados que prometen capacidad de energía verde. Róterdam y La Haya se posicionan como corredores alternativos de coubicación, con operadores que comercializan la proximidad a los aterrizajes de cables submarinos y los campus gubernamentales. Las provincias rurales compiten por los despliegues de computación en el borde que apoyan las plataformas de agricultura de precisión, distribuyendo así la infraestructura más allá del Randstad.

El entorno regulatorio neerlandés continúa siendo referencia en los despliegues de políticas de la UE. La legislación temprana de NIS2 impulsa a los sistemas sanitarios de Groninga y Frisia a reforzar las redes de tecnología operativa, atrayendo a proveedores especializados hacia regiones secundarias. Del mismo modo, los municipios de Limburg adoptan proyectos piloto de nube soberana alineados con el modelo Rijkscloud, garantizando la difusión nacional de la modernización de cargas de trabajo y manteniendo una contribución regional equilibrada al mercado de Servicios de TI en los Países Bajos.

Panorama Competitivo

La fragmentación del mercado es moderada, con consultoras globales, integradores de origen offshore y empresas neerlandesas especializadas compitiendo por la cuota. La adquisición de IntelliMagic por parte de IBM inyecta propiedad intelectual de rendimiento de mainframe, agudizando su diferenciación. La participación de Imker Capital en Centric señala el apetito del capital privado por las operaciones de consolidación. Accenture aprovecha su facturación global de USD 52,1 mil millones para combinar proyectos piloto de IA generativa con la modernización de sistemas centrales, aunque debe navegar por la escasez de talento y la inflación de costes de manera similar a sus rivales más pequeños.

El liderazgo tecnológico gira en torno a los aceleradores de IA, las plataformas de bajo código y los marcos de confianza cero. Deloitte formó una división digital unificada y profundizó las alianzas con hiperescaladores para extender los modelos de IA como servicio. Los actores especializados locales, como Schuberg Philis, utilizan las certificaciones de privacidad ISO 27701 y las operaciones en neerlandés las 24 horas del día, los 7 días de la semana, para fidelizar a las cuentas del sector regulado. Las propuestas de soberanía europea ganan terreno, con GLBNXT posicionando una infraestructura de nube totalmente controlada por la UE para mitigar los temores de dependencia de proveedores. La capacidad de combinar el asesoramiento sobre nube soberana con una entrega remota rentable se ha convertido en el factor diferenciador que determina las tasas de éxito dentro del mercado de Servicios de TI en los Países Bajos.

Dado que los cinco principales proveedores juntos ostentan alrededor del 32% de los ingresos totales, el panorama competitivo permanece abierto para los especialistas de nivel medio y las nuevas empresas boutique de IA. Es probable que las fusiones y adquisiciones transfronterizas continúen, especialmente en los nichos de ciberseguridad y plataformas de datos, a medida que los proveedores buscan profundizar la experiencia vertical al tiempo que amplían su alcance geográfico.[4]Loyens & Loeff N.V., "Los accionistas venden IntelliMagic B.V. a IBM," loyensloeff.com

Líderes de la Industria de Servicios de TI en los Países Bajos

Accenture plc

Capgemini SE

International Business Machines Corporation

Atos SE

CGI Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Kinly se fusionó con Yorktel para ampliar las capacidades de integración de comunicaciones unificadas.

- Julio de 2025: El gobierno publicó la Nederlandse Digitaliseringsstrategie que describe los principios de arquitectura de nube prioritaria.

- Abril de 2025: IBM cerró la adquisición de IntelliMagic B.V. para mejorar el análisis de mainframe.

- Abril de 2025: IBM adquirió Hakkoda Inc. para reforzar su alcance en consultoría de datos e IA.

Alcance del Informe del Mercado de Servicios de TI en los Países Bajos

| Consultoría e Implementación de TI |

| Externalización de TI (ITO) |

| Externalización de Procesos de Negocio (BPO) |

| Servicios de Seguridad Gestionada |

| Servicios en la Nube y de Plataforma |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| BFSI |

| Manufactura |

| Gobierno y Sector Público |

| Sanidad y Ciencias de la Vida |

| Comercio Minorista y Bienes de Consumo |

| Telecomunicaciones y Medios de Comunicación |

| Logística y Transporte |

| Energía y Servicios Públicos |

| Otros Verticales de Usuario Final |

| Servicios en Sitio |

| Servicios Remotos / Offshore |

| Servicios Gestionados Híbridos |

| Por Tipo de Servicio | Consultoría e Implementación de TI |

| Externalización de TI (ITO) | |

| Externalización de Procesos de Negocio (BPO) | |

| Servicios de Seguridad Gestionada | |

| Servicios en la Nube y de Plataforma | |

| Por Tamaño de Empresa de Usuario Final | Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas | |

| Por Vertical de Usuario Final | BFSI |

| Manufactura | |

| Gobierno y Sector Público | |

| Sanidad y Ciencias de la Vida | |

| Comercio Minorista y Bienes de Consumo | |

| Telecomunicaciones y Medios de Comunicación | |

| Logística y Transporte | |

| Energía y Servicios Públicos | |

| Otros Verticales de Usuario Final | |

| Por Modelo de Prestación de Servicios | Servicios en Sitio |

| Servicios Remotos / Offshore | |

| Servicios Gestionados Híbridos |

Preguntas Clave Respondidas en el Informe

¿Qué ingresos genera el mercado de Servicios de TI en los Países Bajos en 2026?

El mercado alcanza USD 21,59 mil millones en 2026 y está en camino de llegar a USD 39,11 mil millones en 2031.

¿Qué segmento muestra el crecimiento más rápido en los servicios de TI neerlandeses?

Los servicios de seguridad gestionada se expanden a una CAGR del 16,63%, impulsados por las necesidades de cumplimiento de NIS2 y DORA.

¿Cómo influyen las pymes en la demanda de servicios de TI neerlandeses?

Las pymes registran una CAGR del 15,52% a medida que las suscripciones en la nube y los servicios de seguridad empaquetados eliminan las barreras de entrada.

¿Qué factor geográfico restringe más la expansión de los centros de datos neerlandeses?

La congestión de la red eléctrica en Noord-Holland restringe las nuevas conexiones hasta al menos 2036.

¿Por qué es importante el sector sanitario para los proveedores de servicios?

La sanidad y las ciencias de la vida crecen a una CAGR del 14,8% gracias a los mandatos de interoperabilidad y la adopción de la salud electrónica.

¿Cómo están remodelando las presiones salariales los modelos de prestación de servicios?

El aumento de los salarios locales acelera la entrega híbrida y de nearshore, permitiendo a los proveedores combinar la gobernanza neerlandesa con una ejecución remota rentable.

Última actualización de la página el: