Tamaño y Participación del Mercado de Cuidado Capilar en Francia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.73% CAGR |

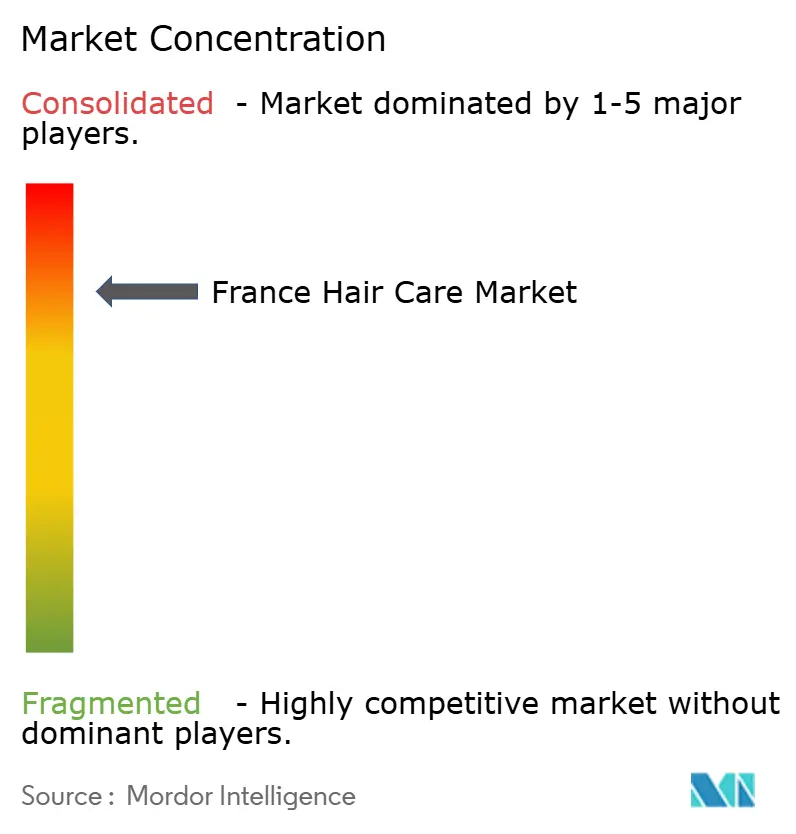

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuidado Capilar en Francia por Mordor Intelligence

El mercado de cuidado capilar en Francia fue valorado en USD 2,00 mil millones en 2025 y se espera que alcance USD 2,07 mil millones en 2026, con un valor proyectado de USD 2,49 mil millones para 2031, registrando una CAGR del 3,73% durante el período de pronóstico. Reconocida como uno de los mercados de belleza más avanzados de Europa, la industria de cuidado capilar francesa está experimentando un crecimiento impulsado por la premiumización y la evolución de las preferencias de los consumidores. Cinco tendencias clave están dando forma a la dinámica del mercado: el cambio hacia productos premium, la creciente demanda de soluciones naturales y orgánicas, el enfoque en la salud del cuero cabelludo a través de la skinificación

, la adopción de tecnología de belleza para soluciones personalizadas y las iniciativas de sostenibilidad que influyen en las formulaciones y el envasado de productos. A pesar del aumento en las ventas por valor, el crecimiento del mercado enfrenta desafíos por parte de consumidores conscientes del costo que optan por remedios caseros y la prevalencia de productos falsificados, que erosionan la confianza en las marcas. El panorama competitivo se está volviendo más intenso a medida que las empresas multinacionales establecidas compiten con marcas independientes ágiles que apuntan a segmentos de nicho a través de una innovación enfocada. Además, la convergencia de la belleza y el bienestar está creando nuevas oportunidades, particularmente en champús medicados y productos para la salud del cuero cabelludo, que los consumidores franceses consideran cada vez más esenciales.

Conclusiones Clave del Informe

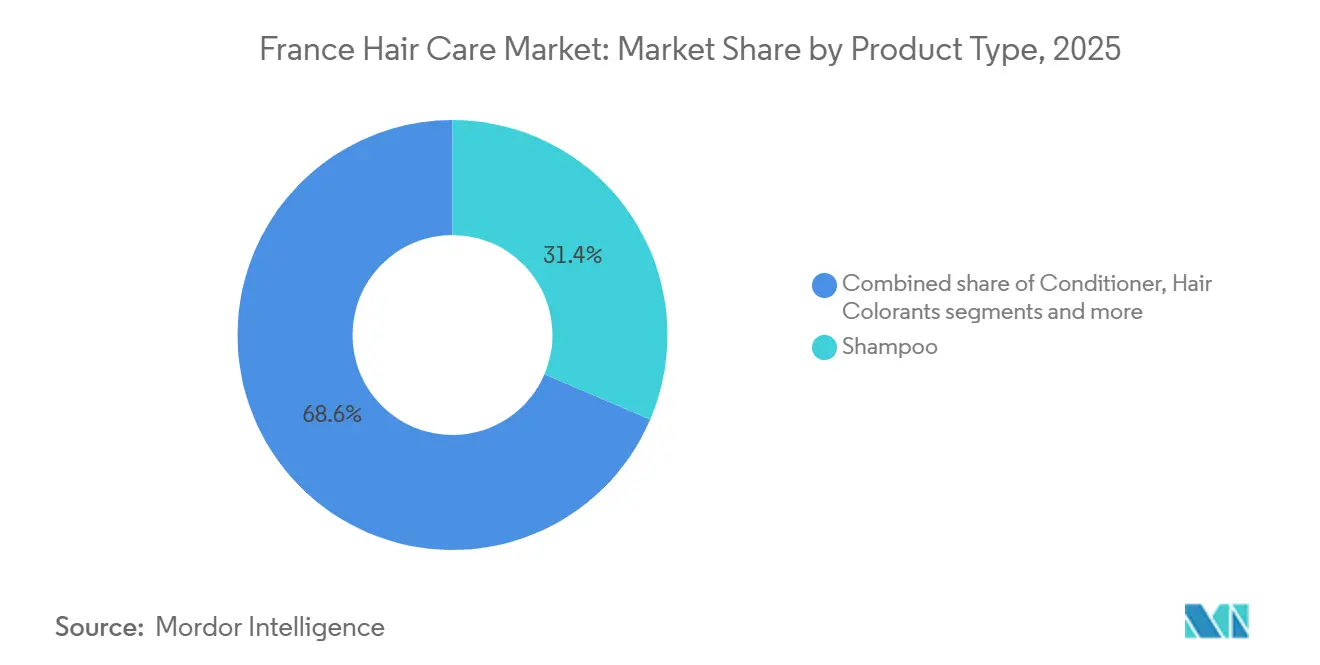

- Por tipo de producto, el champú lideró con el 31,43% de la participación del mercado de cuidado capilar en Francia en 2025; se proyecta que los productos de estilismo capilar se expandirán a una CAGR del 4,23% hasta 2031.

- Por categoría, los productos masivos representaron el 72,32% del mercado de cuidado capilar en Francia en 2025, mientras que el cuidado capilar premium está preparado para una CAGR del 4,46% hasta 2031.

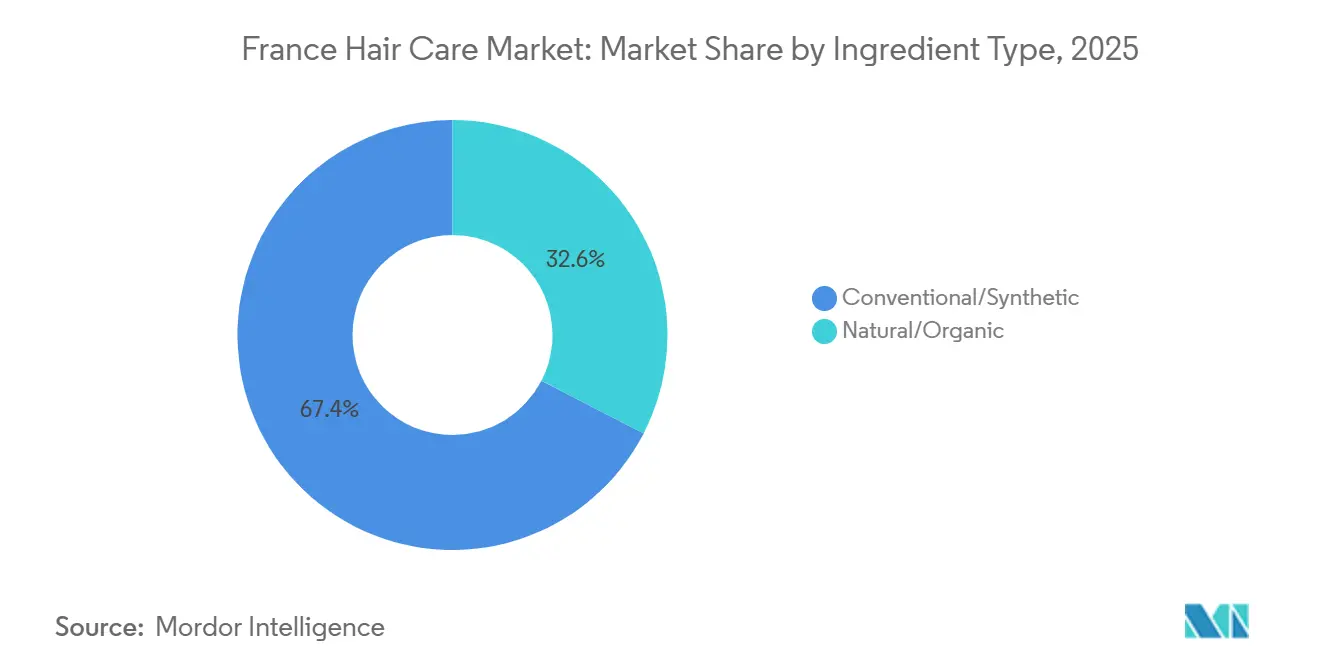

- Por tipo de ingrediente, las formulaciones convencionales/sintéticas representaron el 67,43% de las ventas de 2025; las líneas naturales/orgánicas están configuradas para crecer a una CAGR del 4,78% hasta 2031.

- Por canal de distribución, los supermercados/hipermercados captaron el 60,34% de los ingresos en 2025; las tiendas minoristas en línea están creciendo a una CAGR del 5,03% a medida que las compras digitales ganan terreno.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cuidado Capilar en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de formulaciones naturales y orgánicas | +1.2% | Francia (más fuerte en las principales ciudades) | Mediano plazo (2-4 años) |

| Creciente enfoque en la salud del cuero cabelludo que impulsa el champú medicado | +0.9% | Francia (farmacias y salones en todo el país) | Corto a mediano plazo (1-3 años) |

| Demanda de productos limpios, sostenibles y éticos | +0.8% | Francia (a nivel nacional; amplificado por los compromisos de los minoristas) | Mediano plazo (2-4 años) |

| Innovaciones tecnológicas en formulaciones de productos | +0.6% | Francia (centros de investigación y desarrollo y salones premium) | Largo plazo (3-5 años) |

| Creciente popularidad de los productos de cuidado capilar premium | +0.5% | Francia (especialmente Île-de-France) | Mediano plazo (2-4 años) |

| Mayor conciencia sobre el daño capilar causado por factores ambientales | +0.30% | Francia (corredores de contaminación urbana) | Mediano a largo plazo (3-6 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de formulaciones naturales y orgánicas

El mercado de cuidado capilar en Francia está experimentando cambios significativos, impulsados por una creciente preferencia de los consumidores por productos elaborados con ingredientes naturales y orgánicos en lugar de alternativas sintéticas. Esta tendencia está influenciada principalmente por una mayor conciencia sobre la seguridad de los ingredientes y un mayor énfasis en la sostenibilidad ambiental. Los consumidores en Francia prestan más atención a las etiquetas de los productos y exigen mayor transparencia a las marcas para tomar decisiones de compra informadas. Este cambio es particularmente pronunciado entre los consumidores más jóvenes, quienes están dispuestos a pagar un precio más alto por productos de cuidado capilar que consideran más seguros, más limpios y más respetuosos con el medio ambiente. En respuesta a estas preferencias cambiantes, L'Oréal ha intensificado su enfoque en la incorporación de ingredientes naturales y en garantizar un abastecimiento sostenible. El Documento de Registro Universal 2023 de la compañía destaca su compromiso con las Ciencias Verdes y la innovación sostenible, demostrando su alineación estratégica con las cambiantes demandas de los consumidores en el mercado.

Creciente enfoque en la salud del cuero cabelludo que impulsa el champú medicado

La conciencia sobre el vínculo entre la salud del cuero cabelludo y la calidad del cabello influye cada vez más en el mercado de cuidado capilar en Francia. Los consumidores, en particular los más jóvenes y quienes experimentan adelgazamiento del cabello, sensibilidad o irritación del cuero cabelludo, están desplazando su atención hacia soluciones terapéuticas y preventivas en lugar de productos puramente cosméticos. Esta tendencia, a menudo denominada "skinificación" del cuidado capilar, refleja la adopción de rutinas inspiradas en el cuidado de la piel, incluidos procesos de múltiples pasos como limpieza, exfoliación y tratamientos específicos. En consecuencia, la demanda de champús medicados y formulaciones enfocadas en el cuero cabelludo ha crecido significativamente. Estos productos incorporan ingredientes destinados a abordar problemas como la caspa, la sequedad, la inflamación y la caída del cabello, al tiempo que promueven el crecimiento y el brillo del cabello. Marcas como L'Oréal Paris, con productos como Elvive Glycolic Gloss, utilizan ingredientes respaldados por la ciencia para atender tanto las necesidades del cuero cabelludo como del cabello, combinando beneficios funcionales con un posicionamiento de mercado premium. Este énfasis en la salud del cuero cabelludo está impulsando la innovación, la premiumización y una mayor inversión de los consumidores en productos que ofrecen resultados tangibles, posicionando los champús medicados como uno de los segmentos de más rápido crecimiento en el mercado de cuidado capilar en Francia.

Demanda de productos limpios, sostenibles y éticos

En el mercado de cuidado capilar en Francia, la sostenibilidad ha evolucionado de ser un argumento de venta a convertirse en una expectativa central del consumidor. Este cambio se refleja en diversas áreas, incluido el uso de ingredientes de origen responsable, envases ecológicos, prácticas de fabricación más sostenibles y compromisos más sólidos con la responsabilidad social. Groupe Rocher ha establecido objetivos notables, como reducir las emisiones de gases de efecto invernadero en un 67% para 2030 y mejorar las operaciones de transporte para minimizar el impacto ambiental. El mercado está siendo testigo de una creciente demanda de innovaciones ecológicas, como champús sólidos y formatos recargables, que no solo reducen los residuos, sino que también se alinean con las preferencias de los consumidores por la comodidad y la sostenibilidad. Marcas como Yves Rocher están respondiendo a esta demanda introduciendo líneas de productos sin sulfatos elaboradas con ingredientes de origen sostenible, incluida la leche de castaño orgánica y las algas, que satisfacen la creciente preferencia por formulaciones naturales y respetuosas con el medio ambiente. Esta transformación está impulsada en gran medida por los sólidos valores medioambientales de los consumidores franceses, que se encuentran entre los más conscientes del medio ambiente en Europa, priorizando constantemente los productos que se alinean con sus principios de sostenibilidad.

Innovaciones tecnológicas en formulaciones de productos

El mercado de cuidado capilar en Francia está experimentando una notable transformación, impulsada por los avances tecnológicos que apoyan la creación de nuevas categorías de productos y mejoran las formulaciones existentes. Por ejemplo, L'Oréal lidera este cambio aprovechando su enfoque en la Tecnología de Belleza y las Ciencias Verdes para ofrecer soluciones innovadoras basadas en la ciencia. A través de su División de Productos Profesionales, L'Oréal ha lanzado productos como Kérastase Première y Redken Acidic Color Gloss, que proporcionan resultados de calidad de salón en el hogar y establecen nuevos estándares de rendimiento y eficacia. Una tendencia destacada en el mercado es la integración de ingredientes inspirados en el cuidado de la piel en los productos de cuidado capilar. Ingredientes como el ácido hialurónico, la niacinamida y las ceramidas se están incorporando para abordar preocupaciones como la salud del cuero cabelludo, la hidratación y la reparación de la barrera cutánea. Productos premium como Kérastase Nutritive combinan proteínas de origen vegetal con niacinamida para mejorar tanto la fibra capilar como la condición del cuero cabelludo, demostrando la convergencia de la ciencia del cuidado de la piel y del cabello. Además, la adopción de herramientas de personalización impulsadas por inteligencia artificial está impulsando una innovación adicional en el mercado. Estas herramientas permiten a las marcas ofrecer soluciones de cuidado capilar altamente personalizadas adaptadas a las necesidades individuales de los consumidores, incluidas condiciones específicas del cuero cabelludo y texturas del cabello. Este desarrollo marca una nueva era de precisión y personalización en la industria del cuidado capilar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de soluciones tradicionales de cuidado capilar en el hogar | -0.7% | Francia (más pronunciado en zonas rurales) | Mediano plazo (2-4 años) |

| Proliferación de productos falsificados | -0.5% | Francia (mercados en línea) | Corto plazo (1-2 años) |

| Alto costo de los productos de cuidado capilar premium | -0.4% | Francia (hogares sensibles al precio) | Corto a mediano plazo (1-3 años) |

| Regulaciones estrictas sobre ingredientes cosméticos | -0.3% | Francia (cumplimiento de la Unión Europea y nacional) | Largo plazo (3-5 años) |

| Fuente: Mordor Intelligence | |||

Adopción de soluciones tradicionales de cuidado capilar en el hogar

El mercado de cuidado capilar en Francia enfrenta desafíos por parte de un segmento de consumidores, en particular personas mayores y quienes viven en zonas rurales, que continúan prefiriendo los remedios caseros tradicionales sobre los productos comerciales. Estos consumidores suelen recurrir al conocimiento generacional y a ingredientes domésticos, como enjuagues de vinagre, infusiones de hierbas y tratamientos con aceite, que compiten directamente con los productos de cuidado capilar naturales y orgánicos. Estos remedios se perciben como rentables, fácilmente accesibles y libres de productos químicos sintéticos, lo que los hace atractivos para este grupo demográfico. Aunque la demanda de productos naturales y con etiqueta limpia está aumentando, una parte del mercado sigue inclinándose hacia las soluciones de bricolaje, lo que limita la adopción de alternativas comerciales. Esta tendencia representa un desafío para los fabricantes que buscan expandirse en el segmento natural, ya que sus productos deben alinearse o complementar estas prácticas tradicionales para involucrar eficazmente a este grupo de consumidores. Además, puede ser necesario generar confianza y educar a estos consumidores sobre los beneficios de los productos naturales comerciales para fomentar un cambio en las preferencias.

Proliferación de productos falsificados

El mercado de cuidado capilar en Francia enfrenta desafíos crecientes derivados de los productos falsificados, que socavan la confianza de los consumidores y dañan el valor de las marcas, especialmente en el segmento premium. Los productos de alto valor de marcas de lujo como Kérastase y L'Oréal Professionnel son especialmente vulnerables, ya que los falsificadores explotan las diferencias de precio para atraer compradores. La expansión del comercio electrónico y los mercados de redes sociales ha agravado este problema, permitiendo a los falsificadores acceder directa y ampliamente a los consumidores. Estas plataformas a menudo carecen de mecanismos de supervisión estrictos, lo que facilita que los productos falsificados se listen y vendan junto a artículos genuinos, confundiendo aún más a los consumidores. Además de las pérdidas de ingresos, los productos de cuidado capilar falsificados plantean importantes preocupaciones de seguridad debido al uso de ingredientes no regulados y prácticas de fabricación deficientes. Dichos productos pueden contener sustancias químicas dañinas que pueden causar reacciones alérgicas, irritación de la piel o problemas de salud a largo plazo. Según la Oficina de Propiedad Intelectual de la Unión Europea, los cosméticos y productos de cuidado personal falsificados generan miles de millones de euros en pérdidas económicas anuales [1]Fuente: La Oficina de Propiedad Intelectual de la Unión Europea (EUIPO), "Los productos falsificados cuestan a las industrias de la UE miles de millones de euros y miles de empleos anualmente", euipo.europa.eu . Francia, conocida por su industria de belleza de lujo, se ve desproporcionadamente afectada, con su reputación de productos de alta calidad en riesgo. Abordar este problema requiere esfuerzos coordinados de marcas, minoristas y autoridades reguladoras para proteger a los consumidores, hacer cumplir regulaciones más estrictas y preservar la integridad del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Champú Domina Mientras el Estilismo Innova

En 2025, el segmento de champú se mantuvo como la categoría más grande en el mercado de cuidado capilar en Francia, representando una participación del 31,43% y sirviendo como componente clave de las rutinas diarias de cuidado capilar en diversos grupos demográficos. Su liderazgo en el mercado está respaldado por innovaciones continuas en formulaciones, particularmente en champús medicados, anticaspa y enfocados en el cuero cabelludo, que abordan las preocupaciones de los consumidores como el adelgazamiento del cabello, la sensibilidad del cuero cabelludo y la salud general del cuero cabelludo. El segmento también refleja una tendencia hacia la premiumización, con marcas que incorporan ingredientes naturales, de etiqueta limpia y de origen sostenible para alinearse con las preferencias cambiantes de los consumidores. Mientras tanto, los productos de estilismo capilar están emergiendo como el segmento de más rápido crecimiento, con una tasa de crecimiento anual compuesto (CAGR) proyectada del 4,23% entre 2026 y 2031. Este crecimiento está impulsado por los avances tecnológicos que mejoran el rendimiento del producto, como una mejor fijación, menor rotura y mayor brillo y textura natural.

Tendencias como los estilos de "cabello de vidrio", los tratamientos antifrizz y los looks inspirados en salones están ganando popularidad, especialmente entre los consumidores más jóvenes y conscientes de la moda. Las marcas líderes, incluidas Kérastase y L'Oréal Professionnel, están ampliando sus líneas de productos de estilismo premium con formulaciones inspiradas en el cuidado de la piel, combinando beneficios de estilismo con ingredientes nutritivos y protectores para el cuero cabelludo y las fibras capilares. El segmento se beneficia además de la adopción de herramientas de personalización impulsadas por inteligencia artificial, aplicadores inteligentes y productos multifuncionales, que permiten a los consumidores lograr resultados de calidad profesional en el hogar. Esta combinación de rendimiento, bienestar y personalización posiciona los productos de estilismo capilar como una categoría de alto crecimiento en el mercado francés, complementando el dominio establecido del segmento de champú.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: El Segmento Premium Supera al Mercado Masivo

En 2025, los productos del mercado masivo mantuvieron su dominio en el mercado de cuidado capilar en Francia, representando el 72,32% de la participación de mercado. Sin embargo, se anticipa que el segmento premium crecerá a una CAGR más rápida del 4,46% entre 2026 y 2031, lo que indica un cambio gradual en las preferencias de los consumidores hacia productos de cuidado capilar de mayor calidad y orientados al rendimiento. Esta tendencia se alinea con comportamientos de consumo más amplios inspirados en el cuidado de la piel, ya que los consumidores franceses priorizan cada vez más los productos que ofrecen una combinación de eficacia, innovación e indulgencia. El cuidado capilar sigue siendo un importante impulsor de crecimiento para las principales empresas; por ejemplo, la División de Productos de Consumo de L'Oréal registró un crecimiento comparable del 12,6% en 2023, destacando la importancia estratégica de este segmento.

La distinción entre las categorías masiva y premium se está volviendo menos definida. Las marcas del mercado masivo están introduciendo líneas de productos premiumizadas con formulaciones avanzadas, ingredientes innovadores y precios más altos para atraer a consumidores aspiracionales. En áreas urbanas como París, los productos de cuidado capilar de lujo se exhiben de manera prominente en boutiques especializadas y salones de belleza de grandes almacenes. Estos espacios enfatizan selecciones curadas, experiencias de marca inmersivas y servicios personalizados, reforzando el posicionamiento premium y justificando precios más elevados. Esta combinación de accesibilidad y lujo está transformando la dinámica competitiva, ya que tanto las marcas del mercado masivo como las de prestigio buscan atraer a consumidores que valoran la calidad, la eficacia y los elementos experienciales en sus productos de cuidado capilar.

Por Tipo de Ingrediente: Las Formulaciones Naturales Ganan Terreno

En 2025, el segmento de ingredientes convencionales/sintéticos mantuvo su dominio en el mercado de cuidado capilar en Francia, representando una participación del 67,43%. Sin embargo, se anticipa que las formulaciones naturales/orgánicas crecerán a una CAGR más alta del 4,78% de 2026 a 2031, lo que refleja un cambio en las preferencias de los consumidores hacia productos más limpios, seguros y ambientalmente sostenibles. Esta tendencia está impulsada por una mayor conciencia sobre la seguridad de los ingredientes y la sostenibilidad, con los consumidores más jóvenes, en particular la Generación Z, desempeñando un papel significativo al priorizar prácticas ecológicas en sus decisiones de compra.

Los actores de la industria se están adaptando activamente a este panorama cambiante. Por ejemplo, Yves Rocher introdujo seis nuevas líneas de cuidado capilar sin sulfatos en marzo de 2023, incorporando ingredientes botánicos como el lupino blanco, el ginseng y la leche de castaño orgánica. Si bien las formulaciones naturales han tenido históricamente dificultades para igualar el rendimiento de los ingredientes sintéticos, especialmente en áreas como el estilismo y la fijación, los recientes avances tecnológicos, como las alternativas de silicona de origen vegetal y los conservantes verdes, están abordando estos desafíos. Estas innovaciones están permitiendo a las marcas ofrecer productos sostenibles de alto rendimiento que satisfacen las demandas cambiantes de los consumidores, posicionando el cuidado capilar natural y orgánico como un segmento de rápido crecimiento en el mercado francés.

Canal de Distribución: La Transformación Digital Remodela el Comercio Minorista

En 2025, los supermercados/hipermercados dominaron el mercado de distribución de cuidado capilar en Francia, representando una participación del 60,34%. Este dominio se atribuye a su amplia gama de productos y a la comodidad para los compradores cotidianos. Sin embargo, el comercio minorista en línea está emergiendo como el canal de distribución de más rápido crecimiento, con una CAGR proyectada del 5,03% de 2026 a 2031, lo que refleja la evolución de los comportamientos de compra de los consumidores. El comercio electrónico ya es un contribuyente significativo a las ventas de los principales actores. Por ejemplo, L'Oréal informa que el 27% de sus ventas globales provienen actualmente de canales en línea, con planes de aumentar esta cifra al 50% en un futuro próximo. Además, los datos de EuroCommerce muestran que la proporción de consumidores franceses que compran bienes de consumo en línea, incluidos productos de cuidado capilar, aumentó del 77% en 2020 al 83% en 2023, destacando la creciente preferencia por las compras digitales [2]Fuente: Euro Commerce, "INFORME EUROPEO DE COMERCIO ELECTRÓNICO 2023", eurocommerce.eu.

Los minoristas en Francia se están adaptando a este cambio implementando estrategias omnicanal, como pedidos en línea combinados con servicios de recogida en tienda, para fusionar la comodidad de las compras digitales con la inmediatez de las tiendas físicas. Las tiendas especializadas continúan siendo relevantes al ofrecer selecciones de productos curadas y orientación experta, especialmente para líneas de cuidado capilar premium y profesional, atendiendo a consumidores que buscan asesoramiento personalizado. Marcas como L'Oréal están utilizando innovaciones de Tecnología de Belleza, como herramientas de prueba virtual y diagnósticos personalizados, para mejorar las experiencias en tienda e involucrar a consumidores con conocimientos digitales, cerrando eficazmente la brecha entre la comodidad en línea y la experiencia fuera de línea.

Análisis Geográfico

El mercado de cuidado capilar en Francia muestra considerables diferencias regionales que influyen en las preferencias de productos y los comportamientos de compra en todo el país. Ciudades como París y Lyon sirven como centros clave de innovación donde los productos premium y las tendencias internacionales se introducen primero antes de extenderse a ciudades más pequeñas y zonas rurales. Estos mercados urbanos, caracterizados por mayores ingresos disponibles y una mayor exposición a las tendencias de belleza globales, actúan como puntos de entrada estratégicos para nuevas marcas e innovaciones de productos. La expansión del mercado está respaldada por la profundamente arraigada cultura de belleza de Francia y una base de consumidores sofisticada que prioriza la calidad y el rendimiento sobre el precio.

Las variaciones en la dureza del agua en las diferentes regiones de Francia crean diversas necesidades de los consumidores. En las zonas con agua más dura, existe una demanda de productos especializados para abordar problemas como la acumulación de minerales y la pérdida de color. Esto ha llevado al desarrollo de champús quelantes y tratamientos protectores adaptados a estas necesidades específicas. La red de distribución también varía según la región, con tiendas especializadas y grandes almacenes más prominentes en las zonas urbanas, mientras que los supermercados e hipermercados dominan las regiones suburbanas y rurales. Por ejemplo, la Administración de Comercio Internacional informó que Francia contaba con más de 5.716 supermercados en 2023 [3]Fuente: Administración de Comercio Internacional, "Guía Comercial del País Francia", trade.gov. El comercio electrónico ha surgido como un canal vital, cerrando las disparidades geográficas y permitiendo a los consumidores de todo el país acceder a una mayor variedad de productos independientemente de su ubicación.

El mercado de cuidado capilar en Francia también se beneficia de la destacada posición del país en la industria de belleza global, con París actuando como un centro de tendencias que influye en el desarrollo de productos y las estrategias de marketing en todo el mundo. Este estatus atrae inversiones significativas en investigación e innovación, con empresas líderes como L'Oréal que operan instalaciones de investigación avanzadas en Francia. Los consumidores franceses exhiben preferencias distintivas en el cuidado capilar, con estudios que indican que las personas en Francia experimentan mayor estrés y menor bienestar debido al cabello dañado o seco en comparación con los consumidores de otros países. Esto ha impulsado una fuerte demanda de tratamientos reparadores e hidratantes dentro del mercado.

Panorama regulatorio

Los productos para el cuidado del cabello en Francia están sujetos al Reglamento (CE) n.º 1223/2009 sobre cosméticos de la UE, incluido el requisito de contar con una Persona Responsable con sede en la UE y un etiquetado en francés para las indicaciones obligatorias. Desde el 1 de enero de 2024, la DGCCRF se convirtió en la autoridad única para la supervisión de los establecimientos cosméticos y la vigilancia del mercado en Francia, con una aplicación centrada en el cumplimiento de los productos, las declaraciones y el etiquetado; las funciones de cosmetovigilancia y evaluación de riesgos corresponden a Anses.

Los requisitos de embalaje y sostenibilidad influyen cada vez más en las decisiones de comercialización a través de la Ley Antidesperdicio para una Economía Circular (AGEC) de Francia. Las normas relacionadas con AGEC exigen información al consumidor sobre las cualidades y características medioambientales del embalaje (por ejemplo, reciclabilidad y contenido reciclado) en virtud del Decreto n.º 2022-748, y las grandes empresas (con una facturación superior a 50 millones de EUR) enfrentan objetivos escalonados de embalaje reutilizado, incluido al menos un 7% para finales de 2025 y un 10% para 2027. En cuanto a los sistemas de calidad operativos que respaldan la liberación de productos terminados, la norma NF EN ISO 22716 (BPF de cosméticos) sigue siendo una referencia central para las empresas que atienden el mercado francés.

Panorama Competitivo

El mercado de cuidado capilar en Francia está predominantemente controlado por corporaciones multinacionales y actualmente atraviesa una fase de alta concentración. L'Oréal se posiciona como el actor líder en este mercado, ofreciendo una amplia gama de productos que abarcan las categorías masiva, premium y profesional. Junto a L'Oréal, otras grandes empresas como Unilever, Procter & Gamble, Beiersdorf y Pierre Fabre están intensificando sus esfuerzos para innovar y desarrollar nuevos productos destinados a atraer y retener una base de consumidores leales. Una tendencia clave que da forma al mercado es el creciente énfasis en la premiumización, donde las marcas del mercado masivo están introduciendo líneas de productos de alta gama para alinearse con la creciente preferencia de los consumidores por productos de cuidado capilar de calidad superior. Este cambio refleja una tendencia más amplia de los consumidores que buscan mayor valor y rendimiento en sus rutinas de cuidado capilar.

Dentro del mercado, los segmentos de nicho que abordan necesidades específicas de los consumidores, como los productos para cabello rizado y con textura, están emergiendo como áreas muy prometedoras para el crecimiento. Estos segmentos están experimentando un aumento en la demanda, impulsado por una creciente conciencia y apreciación de las soluciones personalizadas que atienden a diversos tipos de cabello. Esta tendencia no ha pasado desapercibida para los principales actores, que están comenzando a invertir en estas categorías desatendidas. Un ejemplo notable es el lanzamiento de Curls Matter de Innovative Beauty Group, que debutó en 150 tiendas Monoprix en toda Francia en febrero de 2025. Este desarrollo subraya el potencial sin explotar dentro de este segmento y destaca el creciente enfoque en la inclusividad y la diversidad en las ofertas de productos.

Los avances tecnológicos están desempeñando un papel fundamental en la remodelación de la dinámica del mercado de cuidado capilar francés. L'Oréal ha estado a la vanguardia de esta transformación, aprovechando su ecosistema de Tecnología de Belleza para integrar tecnologías avanzadas como diagnósticos de inteligencia artificial, plataformas de comercio electrónico personalizadas y soluciones de envases recargables sostenibles. Estas innovaciones están impulsadas por información del consumidor en tiempo real, lo que permite a la empresa agilizar los procesos de desarrollo de productos y ofrecer una experiencia al cliente más personalizada y atractiva. Este enfoque impulsado por la tecnología no solo mejora la eficiencia operativa, sino que también fortalece la lealtad del consumidor al abordar sus necesidades y preferencias en evolución. En respuesta a estos avances, otras empresas líderes en el mercado están realizando inversiones significativas en plataformas digitales especializadas y formando asociaciones con empresas emergentes de ciencia de datos. Estas iniciativas tienen como objetivo acelerar la innovación, mejorar la adaptabilidad a los rápidos cambios digitales y mantener la competitividad en un entorno de mercado cada vez más orientado a la tecnología.

Líderes de la Industria de Cuidado Capilar en Francia

L'Oréal S.A.

Unilever PLC

Procter and Gamble Company

Pierre Fabre Group

Beiersdorf AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reformulación impulsada por la regulación y el rediseño del embalaje están creando oportunidades a corto plazo en Francia para las marcas que puedan eliminar ingredientes restringidos manteniendo el rendimiento en categorías clave como champús, colorantes y tratamientos para el cuero cabelludo. El marco AGEC de Francia aumenta la presión para respaldar la información medioambiental en el embalaje y mejorar su reciclabilidad, y esto se refleja en herramientas prácticas como la guía de reciclabilidad de FEBEA y ELIPSO para el embalaje de plástico cosmético (2025), que se utiliza para alinear mejor las decisiones de embalaje con las expectativas francesas sobre clasificabilidad y declaraciones de reciclabilidad.

La premiumización también se expresa a través de la innovación centrada en la salud del cuero cabelludo y la "skinificación", con lanzamientos relevantes para Francia y extensiones de gama que enfatizan los ingredientes activos y las declaraciones de orientación clínica en lugar de la limpieza básica. La actividad del mercado en 2026 refleja esta dirección, incluyendo la expansión de Nuxe de Hair Prodigieux con un formato de sérum de aceite fermentado, la introducción por parte de Christophe Robin de un sérum de péptidos enfocado en el cuero cabelludo, y nuevos participantes en el cuidado del cuero cabelludo como Sorre, mientras que Caudalie ha señalado una adyacencia de marca hacia rituales contra la caída del cabello. Para las marcas establecidas e independientes, el conjunto de oportunidades más claro se centra en soluciones de grado farmacéutico para el cuero cabelludo, rutinas orientadas a la caída del cabello y propuestas de rendimiento de salón a hogar que puedan satisfacer restricciones más estrictas de formulación y embalaje.

Desarrollos recientes del sector

- Julio de 2026: Caudalie anunció una asociación estratégica con un minorista francés líder para codesarrollar y comarcar un régimen de cuidado del cabello. La medida señala la integración de soluciones premium para el cuero cabelludo en canales masivos y amplía la distribución en tiendas de belleza convencionales.

- Marzo de 2025: Innovative Beauty Group lanzó Curls Matter en Francia en cerca de 150 tiendas Monoprix, dirigido a múltiples patrones de rizos con un régimen de tres pasos (Lavar, Tratar, Definir). El lanzamiento fortaleció la presencia en anaqueles del segmento masivo-premium para soluciones de cabello texturizado y señaló un mayor apetito de los minoristas por gamas inclusivas y de nicho.

- Febrero de 2024: L'Oréal introdujo Kérastase Première en Francia, posicionando la línea en torno a la reparación de la estructura capilar a nivel molecular. El lanzamiento reforzó la transferencia de tecnología de grado salón a las rutinas en el hogar y respaldó una arquitectura de precios premium en un mercado de cuidado del cabello maduro.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado francés de cuidado del cabello abarca el gasto de los consumidores en productos utilizados para limpiar, acondicionar, tratar, colorear y peinar el cabello humano, en los canales minorista y profesional, y se mide en términos de valor.

Exclusiones de alcance: excluimos los dispositivos eléctricos de peinado y los productos terapéuticos de venta con receta que están regulados y se venden como medicamentos.

Descripción general de la segmentación

- Por Tipo de Producto

- Champú

- Acondicionador

- Colorantes Capilares

- Productos de Estilismo Capilar

- Otros Tipos de Productos

- Por Categoría

- Productos Premium

- Productos Masivos

- Por Tipo de Ingrediente

- Natural/Orgánico

- Convencional/Sintético

- Por Canal de Distribución

- Tiendas Especializadas

- Supermercados/Hipermercados

- Tiendas Minoristas en Línea

- Otros Canales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con el mapeo de cómo se vende y utiliza el cuidado del cabello en Francia, y luego se extrajeron las series de datos públicos más estables que pueden anclar la demanda. Consultamos fuentes como los indicadores de consumo de hogares de INSEE, las estadísticas de precios y de consumo de Eurostat, las estadísticas comerciales de la Aduana francesa para los flujos de productos relevantes, y los indicadores macroeconómicos y de consumo de la OCDE para establecer el contexto del gasto y los precios.

Para convertir el contexto en información utilizable, también revisamos comunicaciones de marcas y minoristas, como informes anuales, presentaciones a inversores y actualizaciones de categoría de la prensa empresarial reconocida, lo que nos ayudó a comprender los cambios de canal y la intensidad promocional. Cuando fue importante verificar la presencia de empresas y la actividad de productos, utilizamos suscripciones que proporcionan datos financieros de empresas e inteligencia de noticias, así como bases de datos de patentes para rastrear señales de innovación. Estas fuentes de investigación documental son solo ilustrativas, y se utilizaron muchas otras referencias públicas para recopilar datos, validar supuestos y aclarar puntos abiertos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar lo que la investigación documental no puede mostrar de forma fiable, en especial el reparto entre la demanda masiva y profesional y la escala de precios práctica en los formatos clave. Hablamos con una combinación de perfiles del lado de las marcas, distribuidores y especialistas de canal, y partes interesadas de salones y comercios minoristas en toda Francia para poner a prueba los supuestos y alinearnos en movimientos realistas de volumen y precio.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 15% | |

| Nivel medio: 55% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 17% | Gerentes: 52% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elaboró mediante un enfoque descendente y ascendente, en el que los indicadores nacionales de gasto en belleza y cuidado personal se reconstruyeron en un conjunto de demanda de cuidado del cabello para Francia y luego se dividieron por canal según el comportamiento de compra observado y el uso en salones. Para mantener el total realista, se utilizaron comprobaciones ascendentes selectivas, como puntos de precio muestreados multiplicados por el movimiento estimado de unidades para formatos comunes, y comprobaciones con proveedores y canales que ayudaron a ajustar las participaciones cuando la primera estimación parecía desviada.

Los datos clave que dieron forma al modelo incluyeron la evolución del precio de venta promedio por formato, la frecuencia de compra y los patrones de reposición, la proporción de ventas que pasan por el comercio electrónico frente al comercio físico, la actividad de servicios en salones como indicador indirecto de la demanda profesional, y las tendencias de inflación e ingreso disponible que influyen en el cambio hacia productos de mayor o menor gama. Para la previsión, utilizamos un análisis de escenarios respaldado por las expectativas macroeconómicas y lo que los entrevistados esperan en cuanto a precios y combinación de canales, y luego realizamos comprobaciones de sensibilidad para que los saltos de precio inusuales no sobreestimaran el crecimiento del valor. Cuando las comprobaciones ascendentes presentaban vacíos, las partes faltantes se completaron con rangos conservadores que luego se ajustaron durante la validación de seguimiento.

Validación de datos y ciclo de actualización

La validación se realizó comparando los resultados del modelo con señales independientes, incluida la dirección del gasto del consumidor, el impulso del canal y las comprobaciones de plausibilidad sobre precio y combinación. Los valores atípicos se señalaron, revisaron y recalcularon, y se activaron llamadas de seguimiento cuando un supuesto clave no podía explicarse con claridad.

Cada entregable pasa por una revisión analítica de varias etapas antes de su aprobación final, y la lógica del modelo se vuelve a comprobar para que los cambios en una entrada no generen distorsiones ocultas en otro lugar. Los informes se actualizan anualmente, con actualizaciones provisionales cuando un evento significativo afecta la demanda, los precios o la estructura del canal. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible.

Tamaño del mercado francés de cuidado del cabello de Mordor Intelligence en comparación con otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado para el cuidado del cabello en Francia, incluso cuando el nombre del tema parece el mismo, porque los productos, canales y base de precios contabilizados no siempre están alineados. Las diferencias también provienen de cómo se trasladan los años base más antiguos, cómo se trata la inflación, y si se realizan comprobaciones frente a señales de canal reales.

La principal diferencia surge de si el consumo profesional en salones y los tratamientos sin enjuague adyacentes se contabilizan junto con los champús y acondicionadores minoristas, y en el modelo de Mordor Intelligence solo se incluyen cuando la compra es para uso capilar específico y el formato se encuentra dentro de los anaqueles estándar de cuidado del cabello o de la reventa en salones, lo que evita mezclar dispositivos y productos de venta con receta.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,07 mil millones de USD (2026) | |

| Editorial Sectorial A | 2,84 mil millones de USD (2024) | Utiliza un año base anterior y una lista de categorías más amplia que puede combinar complementos de tratamiento premium y totales de canal sin separar claramente la reventa en salones de los servicios, lo que puede elevar la cifra de valor. |

| Editorial Sectorial B | 2,33 mil millones de USD (2023) | A menudo informa a partir de un año de inicio diferente y puede aplicar una progresión de precios más plana durante la ventana de previsión, lo que puede mantener más bajo el valor de mercado declarado cuando la inflación y la premiumización de la combinación no se reflejan por completo. |

La dispersión en los valores publicados se explica principalmente por el alcance y la lógica de precios, más que por un único número correcto o incorrecto. Al mantener las inclusiones vinculadas a compras observables de cuidado del cabello y luego contrastarlas con señales de canal y precio, la estimación se mantiene trazable a datos claros y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cuidado capilar en Francia en 2026?

El tamaño del mercado de cuidado capilar en Francia alcanzó USD 2,07 mil millones en 2026 y está en camino de alcanzar USD 2,49 mil millones para 2031 a una CAGR del 3,73%.

¿Qué tipo de producto está creciendo más rápido?

Se prevé que los productos de estilismo capilar registren la CAGR más rápida del 4,23% hasta 2031, superando a los segmentos de limpieza tradicionales.

¿Qué impulsa el cambio hacia las formulaciones naturales?

El escrutinio de etiquetas por parte de los consumidores y los estándares de certificación COSMOS ORGANIC, combinados con las restricciones REACH sobre sintéticos, impulsan las unidades de mantenimiento de existencias naturales/orgánicas a una CAGR proyectada del 4,78%.

¿Qué región gasta más en cuidado capilar premium?

Île-de-France lidera el consumo de productos de prestigio gracias a mayores ingresos disponibles, densas redes de farmacias y el tráfico turístico.

Última actualización de la página el: