Tamaño y Participación del Mercado de Paquetes de Baterías para Vehículos Eléctricos en Canadá

Visión General del Mercado

| Período de Estudio | 2017 - 2029 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2029 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 0.95 Mil millones de dólares |

| Tamaño del Mercado (2029) | 3.99 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2029) | 43.07% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paquetes de Baterías para Vehículos Eléctricos en Canadá por Mordor Intelligence

El tamaño del Mercado de Paquetes de Baterías para Vehículos Eléctricos en Canadá se estima en 0,95 mil millones de USD en 2025, y se espera que alcance los 3,99 mil millones de USD para 2029, creciendo a una CAGR del 43,07% durante el período de pronóstico (2025-2029).

La industria canadiense de paquetes de baterías para vehículos eléctricos está experimentando un crecimiento transformador, impulsado por inversiones sustanciales y avances tecnológicos. En un hito destacado, Stellantis y LG Energy Solution anunciaron una inversión conjunta de 4,15 mil millones de USD en marzo de 2022 para establecer la primera instalación importante de fabricación de baterías para vehículos eléctricos en Ontario. Esta inversión representa un paso significativo hacia la construcción de una sólida cadena de suministro doméstica de baterías y la reducción de la dependencia de los mercados internacionales. El enfoque de la instalación en la producción de baterías de iones de litio se alinea con la estrategia más amplia de Canadá para posicionarse como un actor clave en el ecosistema de paquetes de baterías para vehículos eléctricos de América del Norte. El compromiso del gobierno se evidencia aún más por su promesa de 8 mil millones de USD destinados al desarrollo de vehículos de cero emisiones e infraestructura de carga, lo que demuestra un fuerte impulso hacia soluciones de transporte sostenible.

La industria está siendo testigo de una notable evolución tecnológica, particularmente en métricas de rendimiento y eficiencia de las baterías. Los costos del mercado de paquetes de baterías han mostrado una disminución constante, alcanzando los 141 USD por kilovatio-hora en 2022, lo que hace que los vehículos eléctricos sean cada vez más competitivos en costos frente a los vehículos tradicionales de motor de combustión. Esta reducción de costos va acompañada de mejoras significativas en la capacidad de las baterías, con tamaños de paquete promedio que ahora alcanzan los 60-70 kWh, lo que permite mayores rangos de conducción y un mejor rendimiento del vehículo. Estos avances son cruciales para abordar las preocupaciones de los consumidores sobre la ansiedad por la autonomía y la infraestructura de carga, acelerando así la adopción en el mercado.

El sector comercial está emergiendo como un importante motor de crecimiento en el mercado canadiense de paquetes de baterías para vehículos eléctricos. Las ventas de vehículos eléctricos comerciales experimentaron un impresionante aumento del 119% en 2022 en comparación con el año anterior, lo que indica una fuerte adopción empresarial de soluciones de movilidad eléctrica. Esta tendencia se ve reforzada por la introducción de Mercedes del eSprinter en 2023, con una autonomía de hasta 400 kilómetros con una sola carga, lo que demuestra la creciente viabilidad de los vehículos eléctricos para aplicaciones comerciales. La transición del sector comercial hacia los vehículos eléctricos es particularmente significativa, ya que representa una parte sustancial del mercado potencial de paquetes de baterías automotrices de alta capacidad.

El panorama de fabricación de baterías en Canadá está experimentando una transformación significativa a través de asociaciones estratégicas e iniciativas de producción doméstica. La colaboración entre la empresa surcoreana POSCO Chemical y General Motors, que anunció una instalación de producción de materiales para baterías de 400 millones de USD, ejemplifica el compromiso de la industria con la localización de la cadena de suministro. Estas asociaciones son cruciales para desarrollar tecnologías avanzadas de baterías, mejorar la eficiencia de fabricación y garantizar un suministro estable de componentes críticos. Se espera que el enfoque de la industria en las capacidades de producción doméstica reduzca las vulnerabilidades de la cadena de suministro y cree un ecosistema de fabricación de baterías de litio automotrices más resiliente en Canadá.

Tendencias e Información del Mercado de Paquetes de Baterías para Vehículos Eléctricos en Canadá

Tesla, Chevrolet, Ford, Hyundai y Toyota lideran las ventas de vehículos eléctricos en Canadá

- A partir de 2022, el mercado de vehículos eléctricos en Canadá está dominado por cinco actores principales, que en conjunto representan aproximadamente el 70% del mercado. Estas destacadas empresas incluyen Tesla, Toyota Group, Ford Group, Hyundai y Chevrolet. Liderando el grupo, Tesla ostenta una significativa participación de mercado del 52,30%, enfatizando su compromiso con innovaciones de vanguardia. Tesla también ha forjado asociaciones estratégicas con fabricantes clave de componentes para vehículos eléctricos, especialmente en el segmento de baterías. Con una fuerte presencia y una base de clientes leales, las ofertas de Tesla son muy valoradas en todo Canadá.

- Ocupando el segundo lugar en el mercado de vehículos eléctricos de Canadá, Chevrolet captura una participación de mercado del 8,18%. Chevrolet, una marca bien establecida, cuenta con una sólida red de suministro y distribución. Con su diversa cartera de productos, la empresa ofrece una gama de vehículos eléctricos. En tercer lugar, Ford Group, una destacada marca norteamericana, tiene una participación de mercado del 7,76% en ventas de vehículos eléctricos en Canadá, aprovechando su extensa red de productos y servicios.

- Hyundai, con una participación de mercado del 6,73%, se posiciona como el cuarto actor más grande en el mercado de vehículos eléctricos de Canadá. Conocida por su sólida producción y cadena de suministro, Hyundai ofrece una amplia gama de vehículos eléctricos innovadores a precios competitivos. Toyota Group, el quinto actor principal, mantiene una participación de mercado del 6,53%. Otros vendedores notables de vehículos eléctricos en Canadá incluyen Kia, Audi, BMW, VW y Nissan.

La mayor demanda de paquetes de baterías proviene del segmento de automóviles de pasajeros, donde Tesla tiene una participación de mercado de más del 50% en Canadá

- Canadá ha sido testigo de un crecimiento constante en la demanda de vehículos eléctricos en los últimos años, impulsando el crecimiento en la demanda de baterías. Si bien el mercado ofrece una gran cantidad de marcas y modelos, los destacados en 2023 fueron el Tesla Model 3, Tesla Model Y, Ford Mustang Mach-E, Hyundai IONIQ 5 y Toyota Prius. El Tesla Model 3, con 22.515 unidades vendidas, mantuvo su posición dominante, impulsado por su impresionante rendimiento, autonomía encomiable y tracción trasera.

- El Tesla Model Y aseguró el segundo lugar, vendiendo 16.089 unidades en 2023. Atrae a los compradores con sus dos variantes: la de largo alcance y la edición de rendimiento, ambas con un rendimiento estelar y una autonomía extendida. El Ford Mustang Mach-E obtuvo el tercer puesto, vendiendo 6.048 unidades. Este vehículo totalmente eléctrico viene en cuatro variantes, atendiendo a diversas preferencias de los consumidores tanto en rendimiento como en autonomía.

- El Hyundai IONIQ 5 aseguró el cuarto lugar, con 5.037 unidades vendidas en todo Canadá en 2023. Su precio competitivo, espaciosa batalla larga y asientos cómodos lo convierten en un éxito entre los compradores. Completando el top cinco está el Toyota Prius, con 4.313 unidades vendidas en Canadá en 2023. Entre los otros modelos más vendidos se destacan el Chevrolet Bolt EUV, Chevrolet Bolt, Volkswagen ID.4, Nissan Leaf y Hyundai EV6.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- Las iniciativas gubernamentales y la creciente adopción por parte de los consumidores en Canadá impulsan un fuerte crecimiento en las ventas de vehículos eléctricos

- La demanda de vehículos eléctricos en Canadá impulsa las químicas de batería NMC, NCA, NCM y LFP

- El aumento de la inversión extranjera y la producción doméstica impulsan el mercado de vehículos eléctricos en Canadá

- La creciente demanda de materiales para baterías en Canadá está impulsada por la creciente adopción de vehículos eléctricos, con las baterías NMC liderando el mercado

- El mercado canadiense de baterías sigue la tendencia de los Estados Unidos, y la caída de precios impulsa la adopción de vehículos eléctricos

- Las inversiones en la industria de baterías impulsan el crecimiento de los vehículos eléctricos y potencian la movilidad en Canadá

- Los nuevos lanzamientos de productos y los pedidos anticipados impulsarán el mercado de automóviles eléctricos en Canadá en 2024

Análisis de Segmento: Tipo de Carrocería

Segmento de Automóviles de Pasajeros en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en Canadá

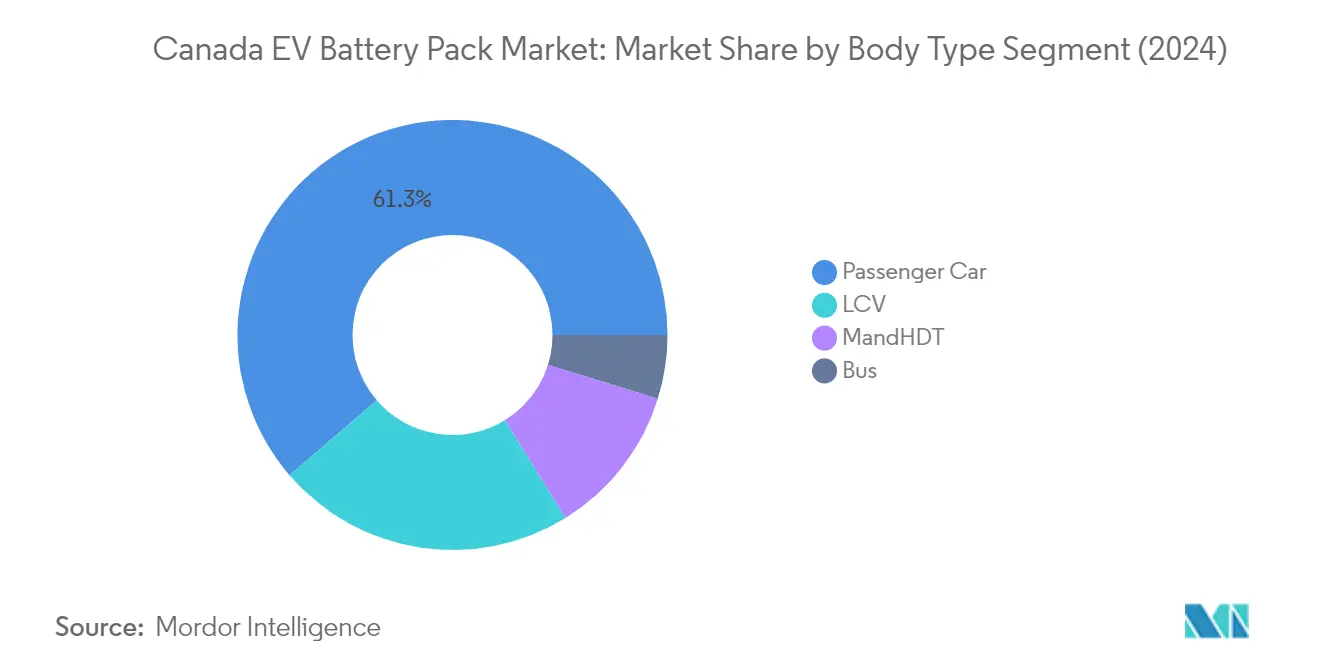

El segmento de automóviles de pasajeros ha emergido como el segmento más grande y de más rápido crecimiento en el mercado canadiense de paquetes de baterías para vehículos eléctricos, con una participación de mercado de aproximadamente el 61% en 2024. Esta dominancia puede atribuirse a varios factores, incluida la fuerte preferencia de los consumidores por los vehículos eléctricos de pasajeros, la amplia disponibilidad de modelos y las iniciativas gubernamentales de apoyo. El crecimiento del segmento se ve reforzado por la expansión de las redes de infraestructura de carga en las principales ciudades y provincias canadienses. Los principales fabricantes de automóviles han introducido varios modelos de automóviles eléctricos de pasajeros con capacidades de batería mejoradas, impulsando la adopción por parte de los consumidores. El segmento se beneficia de incentivos federales y provinciales específicamente dirigidos a los vehículos eléctricos de pasajeros, incluidos reembolsos de compra de hasta 5.000 USD bajo el programa iZEV. Además, los avances tecnológicos en la tecnología de módulos de batería para vehículos eléctricos han mejorado las autonomías de conducción y las velocidades de carga, haciendo que los automóviles eléctricos de pasajeros sean cada vez más atractivos para los consumidores canadienses.

Segmentos Restantes en Tipo de Carrocería

El segmento de vehículos comerciales ligeros representa una porción significativa del mercado, impulsado por la creciente adopción en operaciones de entrega urbana y logística. Los vehículos comerciales ligeros son particularmente favorecidos para los servicios de entrega de última milla y las operaciones de flotas municipales, beneficiándose de menores costos operativos y ventajas ambientales. El segmento de camiones medianos y pesados está ganando terreno a medida que los operadores de flotas transitan cada vez más hacia alternativas eléctricas para el transporte regional y de larga distancia. El segmento de autobuses, aunque con menor participación de mercado, desempeña un papel crucial en las iniciativas de electrificación del transporte público en las ciudades canadienses. Las autoridades de tránsito están convirtiendo gradualmente sus flotas a autobuses eléctricos, respaldadas por programas de financiamiento federal y objetivos de sostenibilidad municipal. Cada uno de estos segmentos contribuye de manera única a la dinámica general del mercado, influenciado por casos de uso específicos, requisitos operativos y marcos regulatorios.

Análisis de Segmento: Tipo de Propulsión

Segmento BEV en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en Canadá

Los Vehículos Eléctricos de Batería (BEV) han emergido como la fuerza dominante en el mercado canadiense de paquetes de baterías para vehículos eléctricos, con una participación de mercado de aproximadamente el 95% en 2024. Esta abrumadora dominancia de mercado puede atribuirse a varios factores, incluidas las superiores capacidades de autonomía de los BEV, la tecnología de batería mejorada y el fuerte apoyo gubernamental a través de incentivos y desarrollo de infraestructura. El crecimiento del segmento se ve reforzado por los principales fabricantes de automóviles como General Motors, Tesla y Ford, que han realizado inversiones significativas en tecnología BEV e instalaciones de producción en todo Canadá. Además, la creciente preferencia de los consumidores por los vehículos de cero emisiones, junto con la expansión de la red de estaciones de carga y la disminución de los costos de las baterías, ha fortalecido la posición de los BEV como líderes del mercado. El segmento también está experimentando la tasa de crecimiento más alta del mercado, con proyecciones que indican una expansión continua hasta 2029, impulsada por los avances tecnológicos en la química de las baterías y los procesos de fabricación.

Segmento PHEV en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en Canadá

El segmento de Vehículos Eléctricos Híbridos Enchufables (PHEV) representa una porción menor pero significativa del mercado canadiense de paquetes de baterías para vehículos eléctricos. Los PHEV ofrecen una propuesta de valor única al combinar los beneficios de los trenes de potencia eléctrico y convencional, lo que los convierte en una opción atractiva para los consumidores que experimentan ansiedad por la autonomía o requieren mayor flexibilidad en sus necesidades de conducción. El segmento ha mostrado un potencial de crecimiento constante, respaldado por los avances en tecnología de baterías que han mejorado las autonomías de conducción solo eléctrica y la eficiencia general. Los fabricantes de automóviles canadienses han continuado expandiendo su oferta de PHEV, introduciendo nuevos modelos con capacidades de batería mejoradas y características de rendimiento perfeccionadas. El desarrollo del segmento también está respaldado por políticas gubernamentales que promueven la adopción de vehículos híbridos y la creciente disponibilidad de infraestructura de carga en áreas urbanas y suburbanas.

Análisis de Segmento: Química de Batería

Segmento NMC en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en Canadá

El segmento de química de batería de Níquel Manganeso Cobalto (NMC) domina el mercado canadiense de paquetes de baterías para vehículos eléctricos, con una participación de mercado de aproximadamente el 56% en 2024. Esta dominancia puede atribuirse a las características superiores de las baterías NMC, incluida su alta densidad de energía, larga vida útil de ciclo y mayor estabilidad térmica. Los principales fabricantes de automóviles en Canadá han mostrado una fuerte preferencia por las baterías NMC debido a su equilibrio óptimo de rendimiento, costo y características de seguridad. La evolución continua de la tecnología NMC, particularmente en la mejora de la densidad de energía y las capacidades de carga, ha fortalecido aún más su posición en el mercado. Además, el crecimiento del segmento está respaldado por inversiones significativas en investigación y desarrollo, centradas en reducir el contenido de cobalto mientras se mantienen o mejoran las características de rendimiento.

Segmento NCM en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en Canadá

El segmento de química de batería de Níquel Cobalto Manganeso (NCM) está emergiendo como el segmento de más rápido crecimiento en el mercado canadiense de paquetes de baterías para vehículos eléctricos, con proyecciones que indican una sólida trayectoria de crecimiento de 2024 a 2029. Este notable crecimiento está impulsado por varios factores, incluida la mayor densidad de energía de las baterías NCM, las características de seguridad mejoradas y los costos de producción competitivos. La expansión del segmento está respaldada por los continuos avances tecnológicos en los procesos de fabricación y la optimización de materiales. Los fabricantes de automóviles canadienses están adoptando cada vez más baterías NCM para sus nuevos modelos de vehículos eléctricos, atraídos por sus superiores características de rendimiento y fiabilidad. El segmento también se beneficia de inversiones sustanciales en investigación y desarrollo, centradas en mejorar la eficiencia de las baterías y reducir los costos de producción.

Segmentos Restantes en Química de Batería

El mercado canadiense de paquetes de baterías para vehículos eléctricos también abarca otras químicas de batería significativas, incluidas las baterías de Fosfato de Hierro y Litio (LFP) y las baterías de Níquel Cobalto Aluminio (NCA). Las baterías LFP han ganado terreno debido a sus características de seguridad mejoradas, mayor vida útil y rentabilidad, lo que las hace particularmente atractivas para aplicaciones de vehículos comerciales. Mientras tanto, las baterías NCA han establecido una fuerte presencia en el segmento de vehículos eléctricos premium, valoradas por su alta densidad de energía y excepcionales características de rendimiento. Estas diversas químicas de batería atienden a diferentes necesidades y aplicaciones del mercado, desde vehículos comerciales sensibles al costo hasta vehículos eléctricos de lujo de alto rendimiento, contribuyendo al crecimiento general y la diversificación del mercado canadiense de paquetes de baterías para vehículos eléctricos.

Análisis de Segmento: Forma de Batería

Segmento Cilíndrico en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en Canadá

La forma de batería cilíndrica domina el mercado canadiense de paquetes de baterías para vehículos eléctricos, con una participación de mercado de aproximadamente el 53% en 2024. Esta significativa posición en el mercado puede atribuirse a varias ventajas que ofrecen las baterías cilíndricas, incluidas sus superiores capacidades de gestión térmica, eficientes propiedades de disipación de calor y probada fiabilidad en aplicaciones de vehículos eléctricos. Los principales fabricantes de automóviles prefieren las baterías cilíndricas debido a sus procesos de fabricación establecidos, calidad consistente y características óptimas de densidad de energía. La dominancia del segmento se ve reforzada por el uso extensivo de celdas cilíndricas en vehículos eléctricos de mercado masivo, particularmente en modelos de fabricantes líderes. Además, las dimensiones estandarizadas de las celdas cilíndricas facilitan una integración más sencilla en varios diseños de vehículos, mientras que su construcción robusta proporciona características de seguridad mejoradas y una vida útil de ciclo más larga en comparación con otros formatos.

Segmento Prismático en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en Canadá

El segmento de baterías prismáticas está emergiendo como el formato de más rápido crecimiento en el mercado canadiense de paquetes de baterías para vehículos eléctricos, con proyecciones que indican una sólida tasa de crecimiento de aproximadamente el 100% durante el período de pronóstico 2024-2029. Esta excepcional trayectoria de crecimiento está impulsada por varias ventajas tecnológicas, incluida la mejor utilización del espacio y las capacidades mejoradas de gestión térmica. La rápida adopción del formato prismático se ve acelerada aún más por su capacidad para ofrecer mayor densidad de energía y superior estabilidad estructural en aplicaciones de vehículos eléctricos. Los fabricantes están invirtiendo cada vez más en tecnología de baterías prismáticas debido a su escalabilidad y flexibilidad de diseño, lo que permite una mejor optimización del empaquetado del vehículo. El crecimiento del segmento también está respaldado por los avances en los procesos de fabricación, que han llevado a métodos de producción más eficientes y mejores medidas de control de calidad. Además, las ventajas inherentes del formato prismático en términos de integración del sistema de enfriamiento y eficiencia general del diseño del paquete de baterías lo están convirtiendo en una opción cada vez más atractiva para los vehículos eléctricos de próxima generación.

Segmentos Restantes en Forma de Batería

La forma de batería de bolsa representa un segmento significativo en el mercado canadiense de paquetes de baterías para vehículos eléctricos, ofreciendo ventajas únicas que complementan las opciones cilíndricas y prismáticas. Las celdas de bolsa son particularmente valoradas por su formato flexible, que permite una utilización eficiente del espacio en varios diseños de vehículos. Estas baterías se caracterizan por su construcción liviana y alta densidad de energía, lo que las hace particularmente adecuadas para aplicaciones específicas de vehículos eléctricos donde la optimización del peso es crucial. El formato de bolsa también ofrece ventajas en términos de gestión térmica y eficiencia de producción, aunque requiere un manejo cuidadoso durante la fabricación e integración. Los fabricantes continúan invirtiendo en tecnología de celdas de bolsa, reconociendo su potencial para satisfacer requisitos específicos en ciertos segmentos y aplicaciones de vehículos donde sus características únicas proporcionan beneficios de rendimiento óptimos.

Análisis de Segmento: Método

Segmento Láser en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en Canadá

El método láser ha emergido como la tecnología dominante en el mercado canadiense de paquetes de baterías para vehículos eléctricos, con aproximadamente el 56% de la participación total del mercado en 2024. La supremacía de este método puede atribuirse a su superior precisión, capacidades de control mejoradas y capacidad para crear conexiones más robustas entre las celdas de batería. La tecnología láser típicamente opera con potencias nominales entre 150-200 W y frecuencias de pulso de 20-50 Hz, lo que permite a los fabricantes lograr diseños intrincados en paquetes de baterías con una precisión sin precedentes. Además, se proyecta que este segmento mantenga su posición de liderazgo en el mercado con una impresionante tasa de crecimiento de aproximadamente el 104% de 2024 a 2029, impulsado por su capacidad para minimizar el daño a las celdas durante la fabricación y contribuir a la reducción general del peso en los paquetes de baterías. El costo promedio de los sistemas láser para el ensamblaje de baterías para vehículos eléctricos en Canadá típicamente oscila entre 100.000 y 200.000 USD, lo que refleja la naturaleza sofisticada de esta tecnología y su papel crítico en el avance de las capacidades de fabricación de baterías para vehículos eléctricos.

Método de Alambre en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en Canadá

El método de alambre representa una porción significativa del mercado canadiense de paquetes de baterías para vehículos eléctricos, sirviendo como un enfoque tradicional pero confiable para la fabricación de paquetes de baterías. Este método implica la utilización de alambres de soldadura con diámetros que típicamente oscilan entre 14 y 18 AWG para conectar celdas de batería individuales, ofreciendo un equilibrio entre rentabilidad y rendimiento. El atractivo del método de alambre radica en su probado historial de fiabilidad, particularmente en el manejo de altas corrientes y la demostración de resiliencia ante vibraciones y ciclos térmicos. Las longitudes de alambre en estas aplicaciones típicamente van de 50 a 150 mm, con longitudes más largas utilizadas para paquetes de mayor voltaje. Los costos de implementación del método siguen siendo competitivos, con un costo promedio del material de alambre de alrededor de 0,08 USD por metro, lo que lo convierte en una opción económicamente viable para los fabricantes que buscan optimizar sus costos de producción mientras mantienen estándares de calidad.

Análisis de Segmento: Componente

Segmento de Cátodo en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en Canadá

El segmento de cátodo se ha establecido como la fuerza dominante en el mercado canadiense de componentes de baterías para vehículos eléctricos, con una participación de mercado de aproximadamente el 69% en 2024. Esta sustancial posición en el mercado puede atribuirse al papel crucial del cátodo en la determinación del rendimiento de la batería, la densidad de energía y la eficiencia general. Los principales fabricantes de automóviles en Canadá se están enfocando cada vez más en materiales de cátodo avanzados como NMC (Níquel Manganeso Cobalto) y NCA (Níquel Cobalto Aluminio) para mejorar el rendimiento de la batería y la autonomía de conducción. El crecimiento del segmento está respaldado por los continuos avances tecnológicos en el desarrollo de materiales de cátodo, particularmente en áreas de optimización de la densidad de energía y capacidades de carga rápida. Los principales fabricantes de baterías están invirtiendo fuertemente en investigación y desarrollo para mejorar las composiciones de cátodo, mientras también trabajan en la reducción del contenido de cobalto para abordar preocupaciones de costo y sostenibilidad. Las políticas de apoyo del gobierno canadiense hacia la adopción de vehículos eléctricos y la producción doméstica de baterías también han contribuido al liderazgo de mercado del segmento de cátodo.

Segmento de Separador en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en Canadá

El segmento de separador está emergiendo como el componente de más rápido crecimiento en el mercado canadiense de componentes de baterías para vehículos eléctricos, con una CAGR proyectada de aproximadamente el 88% durante 2024-2029. Esta notable trayectoria de crecimiento está impulsada por el creciente énfasis en la seguridad de las baterías y la optimización del rendimiento. Los fabricantes están invirtiendo en tecnologías avanzadas de separadores, particularmente enfocándose en separadores recubiertos de cerámica que ofrecen mayor estabilidad térmica y características de seguridad mejoradas. El crecimiento del segmento se ve acelerado aún más por las innovaciones en materiales de separadores, incluido el desarrollo de separadores más delgados pero más duraderos que contribuyen a una mayor densidad de energía en los paquetes de baterías. Los fabricantes canadienses de baterías se están enfocando particularmente en separadores con estructuras de poros optimizadas y mayor resistencia mecánica para mejorar el rendimiento general de la batería. El cambio de la industria hacia baterías de mayor voltaje y capacidades de carga rápida también ha intensificado la demanda de tecnologías avanzadas de separadores, contribuyendo al rápido crecimiento del segmento.

Segmentos Restantes en Componente

Los segmentos de ánodo y electrolito desempeñan roles complementarios vitales en el mercado canadiense de paquetes de baterías para vehículos eléctricos. El segmento de ánodo continúa evolucionando con innovaciones en materiales a base de grafito y compuestos de silicio, enfocándose en mejorar la capacidad de almacenamiento de energía y las velocidades de carga. Los fabricantes están explorando varios materiales de ánodo para mejorar el rendimiento de la batería mientras mantienen la rentabilidad. Mientras tanto, el segmento de electrolito sirve como un componente crucial en el transporte de iones y la funcionalidad general de la batería, con desarrollos continuos en formulaciones de electrolitos para mejorar la seguridad y el rendimiento de la batería. Ambos segmentos están siendo testigos de avances tecnológicos e innovaciones, particularmente en áreas de ciencia de materiales y procesos de fabricación, contribuyendo al crecimiento general del mercado de paquetes de baterías para vehículos eléctricos en Canadá.

Análisis de Segmento: Tipo de Material

Segmento de Litio en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en Canadá

El litio ha emergido como un segmento de material dominante en el mercado canadiense de baterías de litio automotrices, con una participación de mercado de aproximadamente el 67% en 2024. Esta sustancial posición en el mercado se atribuye al papel crucial del litio en la fabricación de celdas de batería de alto rendimiento, particularmente para vehículos eléctricos que requieren capacidades de autonomía extendida. La superior densidad de energía del material y sus excelentes propiedades electroquímicas lo hacen indispensable para las baterías modernas de vehículos eléctricos. Los fabricantes canadienses se están enfocando cada vez más en asegurar cadenas de suministro estables de litio, con varios proyectos mineros domésticos en desarrollo para satisfacer la creciente demanda. La preferencia por las baterías a base de litio entre los principales fabricantes de automóviles que operan en Canadá, incluidos Tesla y General Motors, refuerza aún más su dominancia en el mercado. Además, los continuos avances tecnológicos en la química de las baterías de litio, particularmente en áreas como la mejora de la densidad de energía y las capacidades de carga más rápida, continúan impulsando su amplia adopción en el mercado canadiense de paquetes de baterías para vehículos eléctricos.

Segmento de Manganeso en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en Canadá

El segmento de manganeso está experimentando un notable crecimiento en el mercado canadiense de paquetes de baterías para vehículos eléctricos, con proyecciones que indican una expansión sustancial de 2024 a 2029. Este crecimiento está impulsado principalmente por el papel esencial del manganeso en la mejora de la estabilidad y el rendimiento de las baterías, particularmente en las nuevas químicas de batería. La capacidad del material para mejorar la densidad de energía mientras mantiene la rentabilidad lo ha hecho cada vez más atractivo para los fabricantes. Los productores canadienses de baterías están incorporando activamente un mayor contenido de manganeso en sus materiales de cátodo para optimizar el rendimiento y reducir la dependencia de materiales más costosos. El crecimiento del segmento está respaldado por los continuos esfuerzos de investigación y desarrollo centrados en mejorar los materiales de cátodo ricos en manganeso, que prometen mejor estabilidad térmica y mayor vida útil de la batería. Además, el creciente énfasis en la producción sostenible de baterías ha destacado el impacto ambiental relativamente menor del manganeso en comparación con otros materiales de batería, contribuyendo a su creciente adopción en el mercado canadiense.

Segmentos Restantes en Tipo de Material

Los otros materiales significativos en el mercado canadiense de paquetes de baterías para vehículos eléctricos incluyen el cobalto, el grafito natural y varios otros materiales especializados, cada uno desempeñando roles cruciales en el rendimiento y la funcionalidad de las baterías. El cobalto sigue siendo esencial para mantener la estabilidad de la batería y la gestión térmica, aunque los fabricantes están trabajando para optimizar su uso debido a consideraciones de la cadena de suministro. El grafito natural sigue siendo fundamental para la producción de ánodos, ofreciendo excelentes beneficios de conductividad y longevidad. El mercado también abarca varios otros materiales como el aluminio y el cobre, que son vitales para la construcción de paquetes de baterías y la conectividad eléctrica. Estos segmentos están evolucionando continuamente con los avances tecnológicos y las cambiantes demandas del mercado, a medida que los fabricantes exploran nuevas combinaciones de materiales para mejorar el rendimiento de las baterías mientras mantienen la rentabilidad y la sostenibilidad.

Panorama Competitivo

Principales Empresas en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en Canadá

El mercado canadiense de paquetes de baterías para vehículos eléctricos cuenta con actores destacados como LG Energy Solution, Panasonic Holdings, Tesla, Samsung SDI y SK Innovation liderando la industria a través de la innovación continua y la expansión estratégica. Estas empresas están invirtiendo activamente en investigación y desarrollo para mejorar el rendimiento de las baterías, la densidad de energía y las capacidades de carga, mientras simultáneamente reducen los costos de producción. El mercado se caracteriza por asociaciones estratégicas entre fabricantes de baterías y fabricantes de equipos originales automotrices, facilitando la transferencia de tecnología y asegurando las cadenas de suministro. Las empresas se están enfocando cada vez más en establecer instalaciones de fabricación locales en Canadá para satisfacer la creciente demanda y cumplir con los requisitos de contenido regional. La agilidad operativa se demuestra a través de sistemas de producción flexibles que pueden acomodar diferentes químicas de batería y formatos, mientras que las estrategias de expansión incluyen inversiones tanto en instalaciones existentes como en nuevas instalaciones de capacidad de producción.

Mercado Consolidado con Fuertes Actores Globales

El mercado canadiense de paquetes de baterías para vehículos eléctricos exhibe un alto grado de consolidación, dominado por grandes conglomerados globales con capacidades tecnológicas establecidas y amplia experiencia en fabricación. Estos actores principales aprovechan su presencia internacional y las economías de escala para mantener ventajas competitivas, mientras también invierten en instalaciones de producción locales para fortalecer su posición en el mercado canadiense. La estructura del mercado favorece a las empresas con sólidos recursos financieros y experiencia técnica, creando barreras de entrada significativas para los nuevos competidores.

El panorama se caracteriza por alianzas estratégicas y empresas conjuntas entre fabricantes de baterías y empresas automotrices, fomentando la colaboración tecnológica y asegurando acuerdos de suministro a largo plazo. Los especialistas locales y los actores emergentes se están enfocando cada vez más en nichos de mercado o tecnologías específicas de paquetes de baterías para vehículos eléctricos para establecer su presencia en el mercado. La industria está siendo testigo de una tendencia hacia la integración vertical, con los actores principales expandiendo sus operaciones a lo largo de la cadena de valor de las baterías, desde el procesamiento de materias primas hasta el ensamblaje final.

La Innovación y la Localización Impulsan el Éxito Futuro

El éxito en el mercado canadiense de paquetes de baterías para vehículos eléctricos depende cada vez más de la capacidad de las empresas para innovar mientras mantienen la competitividad en costos y cumplen con estrictos estándares de calidad. Los fabricantes deben enfocarse en desarrollar tecnologías avanzadas de baterías que ofrezcan mayor densidad de energía, capacidades de carga más rápida y características de seguridad mejoradas. Construir relaciones sólidas con los fabricantes de equipos originales automotrices y establecer instalaciones de producción locales se están convirtiendo en factores cruciales para el éxito en el mercado. Las empresas también deben demostrar compromiso con la sostenibilidad y los principios de economía circular a través de programas de reciclaje y abastecimiento responsable de materias primas.

Para los competidores que buscan ganar participación de mercado, la especialización en tecnologías de batería específicas o segmentos de mercado ofrece un camino viable hacia adelante. Los factores de éxito incluyen el desarrollo de tecnologías propias, el establecimiento de asociaciones estratégicas con actores establecidos y el mantenimiento de la flexibilidad en los procesos de producción para adaptarse a los requisitos cambiantes de los clientes. El entorno regulatorio, particularmente en lo que respecta a los estándares ambientales y los requisitos de contenido local, continúa dando forma a la dinámica del mercado y las decisiones de inversión. Las empresas también deben abordar el creciente énfasis en la resiliencia de la cadena de suministro y la necesidad de capacidades de fabricación doméstica para mitigar los riesgos geopolíticos y garantizar un suministro estable. Además, enfocarse en el ensamblaje de baterías para vehículos eléctricos y las innovaciones en sistemas de baterías para vehículos eléctricos puede proporcionar una ventaja competitiva en este panorama en evolución.

Líderes de la Industria de Paquetes de Baterías para Vehículos Eléctricos en Canadá

LG Energy Solution Ltd.

Panasonic Holdings Corporation

Samsung SDI Co. Ltd.

SK Innovation Co. Ltd.

Tesla Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2023: Contemporary Amperex Technology Co. Ltd. (CATL) invertirá 1,4 mil millones de USD para ayudar a Bolivia a desarrollar sus enormes pero en gran parte inexplotadas reservas de litio. Tras una reunión con ejecutivos de CATL el 25 de junio, el presidente boliviano Luis Arce confirmó el compromiso de construir dos plantas de litio para extraer minerales de los salares de Uyuni y Oruro del país. La construcción de ambas plantas podría comenzar tan pronto como en julio, según el ministerio de energía del país.

- Marzo de 2023: Se informó que Tesla estaba en conversaciones con Contemporary Amperex Technology Co. Ltd. (CATL) sobre planes para construir una fábrica de baterías en los Estados Unidos, según fuentes familiarizadas con el asunto.

- Noviembre de 2022: SK On y Hyundai Motor Group firmaron un memorando de entendimiento para cooperar en el suministro de baterías para vehículos eléctricos en América del Norte.

Alcance del Informe del Mercado de Paquetes de Baterías para Vehículos Eléctricos en Canadá

Autobús, Vehículo Comercial Ligero, Camión Mediano y Pesado, Automóvil de Pasajeros están cubiertos como segmentos por Tipo de Carrocería. BEV, PHEV están cubiertos como segmentos por Tipo de Propulsión. LFP, NCA, NCM, NMC, Otros están cubiertos como segmentos por Química de Batería. 15 kWh a 40 kWh, 40 kWh a 80 kWh, Más de 80 kWh, Menos de 15 kWh están cubiertos como segmentos por Capacidad. Cilíndrica, Bolsa, Prismática están cubiertos como segmentos por Forma de Batería. Láser, Alambre están cubiertos como segmentos por Método. Ánodo, Cátodo, Electrolito, Separador están cubiertos como segmentos por Componente. Cobalto, Litio, Manganeso, Grafito Natural, Níquel están cubiertos como segmentos por Tipo de Material.| Autobús |

| Vehículo Comercial Ligero |

| Camión Mediano y Pesado |

| Automóvil de Pasajeros |

| BEV |

| PHEV |

| LFP |

| NCA |

| NCM |

| NMC |

| Otros |

| 15 kWh a 40 kWh |

| 40 kWh a 80 kWh |

| Más de 80 kWh |

| Menos de 15 kWh |

| Cilíndrica |

| Bolsa |

| Prismática |

| Láser |

| Alambre |

| Ánodo |

| Cátodo |

| Electrolito |

| Separador |

| Cobalto |

| Litio |

| Manganeso |

| Grafito Natural |

| Níquel |

| Otros Materiales |

| Tipo de Carrocería | Autobús |

| Vehículo Comercial Ligero | |

| Camión Mediano y Pesado | |

| Automóvil de Pasajeros | |

| Tipo de Propulsión | BEV |

| PHEV | |

| Química de Batería | LFP |

| NCA | |

| NCM | |

| NMC | |

| Otros | |

| Capacidad | 15 kWh a 40 kWh |

| 40 kWh a 80 kWh | |

| Más de 80 kWh | |

| Menos de 15 kWh | |

| Forma de Batería | Cilíndrica |

| Bolsa | |

| Prismática | |

| Método | Láser |

| Alambre | |

| Componente | Ánodo |

| Cátodo | |

| Electrolito | |

| Separador | |

| Tipo de Material | Cobalto |

| Litio | |

| Manganeso | |

| Grafito Natural | |

| Níquel | |

| Otros Materiales |

Definición de mercado

- Química de Batería - Los diversos tipos de química de batería considerados en este segmento incluyen LFP, NCA, NCM, NMC y Otros.

- Forma de Batería - Los tipos de formas de batería ofrecidos en este segmento incluyen Cilíndrica, Bolsa y Prismática.

- Tipo de Carrocería - Los tipos de carrocería considerados en este segmento incluyen automóviles de pasajeros, vehículos comerciales ligeros, camiones medianos y pesados y autobuses.

- Capacidad - Los diversos tipos de capacidades de batería incluidos en este segmento son 15 kWh a 40 kWh, 40 kWh a 80 kWh, Más de 80 kWh y Menos de 15 kWh.

- Componente - Los diversos componentes cubiertos en este segmento incluyen ánodo, cátodo, electrolito y separador.

- Tipo de Material - Los diversos materiales cubiertos en este segmento incluyen cobalto, litio, manganeso, grafito natural, níquel y otros materiales.

- Método - Los tipos de método cubiertos en este segmento incluyen láser y alambre.

- Tipo de Propulsión - Los tipos de propulsión considerados en este segmento incluyen BEV (vehículos eléctricos de batería) y PHEV (vehículo eléctrico híbrido enchufable).

- Tipo de Tabla de Contenidos - Tabla de Contenidos 1

- Tipo de Vehículo - El tipo de vehículo considerado en este segmento incluye vehículos de pasajeros y vehículos comerciales con varios trenes de potencia eléctricos.

| Palabra clave | Definición |

|---|---|

| Vehículo eléctrico | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, autobuses y camiones. Este término incluye vehículos totalmente eléctricos o vehículos eléctricos de batería y vehículos eléctricos híbridos enchufables. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos eléctricos, así como los vehículos eléctricos enchufables y los híbridos enchufables. |

| Batería como Servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga |

| Celda de Batería | La unidad básica del paquete de baterías de un vehículo eléctrico, típicamente una celda de iones de litio, que almacena energía eléctrica. |

| Módulo | Una subsección de un paquete de baterías para vehículos eléctricos, que consiste en varias celdas agrupadas, a menudo utilizada para facilitar la fabricación y el mantenimiento. |

| Sistema de Gestión de Baterías (BMS) | Un sistema electrónico que gestiona una batería recargable protegiéndola de operar fuera de su área de operación segura, monitoreando su estado, calculando datos secundarios, reportando datos, controlando su entorno y equilibrándola. |

| Densidad de Energía | Una medida de cuánta energía puede almacenar una celda de batería en un volumen dado, generalmente expresada en vatios-hora por litro (Wh/L). |

| Densidad de Potencia | La tasa a la que la batería puede entregar energía, a menudo medida en vatios por kilogramo (W/kg). |

| Vida Útil de Ciclo | El número de ciclos completos de carga y descarga que una batería puede realizar antes de que su capacidad caiga por debajo de un porcentaje especificado de su capacidad original. |

| Estado de Carga (SOC) | Una medición, expresada como porcentaje, que representa el nivel actual de carga en una batería en comparación con su capacidad. |

| Estado de Salud (SOH) | Un indicador de la condición general de una batería, que refleja su rendimiento actual en comparación con cuando era nueva. |

| Sistema de Gestión Térmica | Un sistema diseñado para mantener temperaturas de operación óptimas para el paquete de baterías de un vehículo eléctrico, a menudo utilizando métodos de enfriamiento o calefacción. |

| Carga Rápida | Un método de carga de la batería de un vehículo eléctrico a una velocidad mucho mayor que la carga estándar, que generalmente requiere equipos de carga especializados. |

| Frenado Regenerativo | Un sistema en vehículos eléctricos e híbridos que recupera la energía normalmente perdida durante el frenado y la almacena en la batería. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda de volumen por el precio promedio ponderado por volumen del paquete de baterías (por kWh). La estimación y el pronóstico del precio del paquete de baterías tienen en cuenta varios factores que afectan el precio de venta promedio, como las tasas de inflación, los cambios en la demanda del mercado, los costos de producción, los desarrollos tecnológicos y las preferencias de los consumidores, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción