Tamaño y Cuota del Mercado de Aceites de Motor Automotriz de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

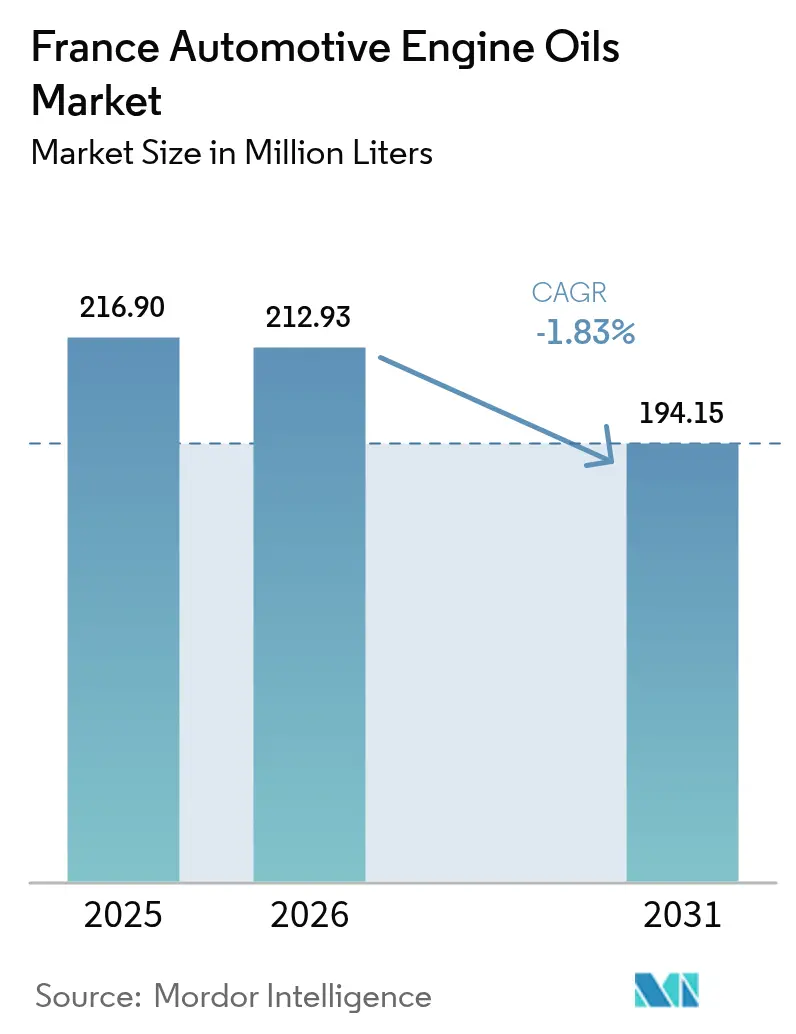

| Tamaño del mercado en el año base (2025) | 216.90 Millones de litros |

| Volumen del Mercado (2026) | 212.93 Millones de litros |

| Volumen del Mercado (2031) | 194.15 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | -1.83% CAGR |

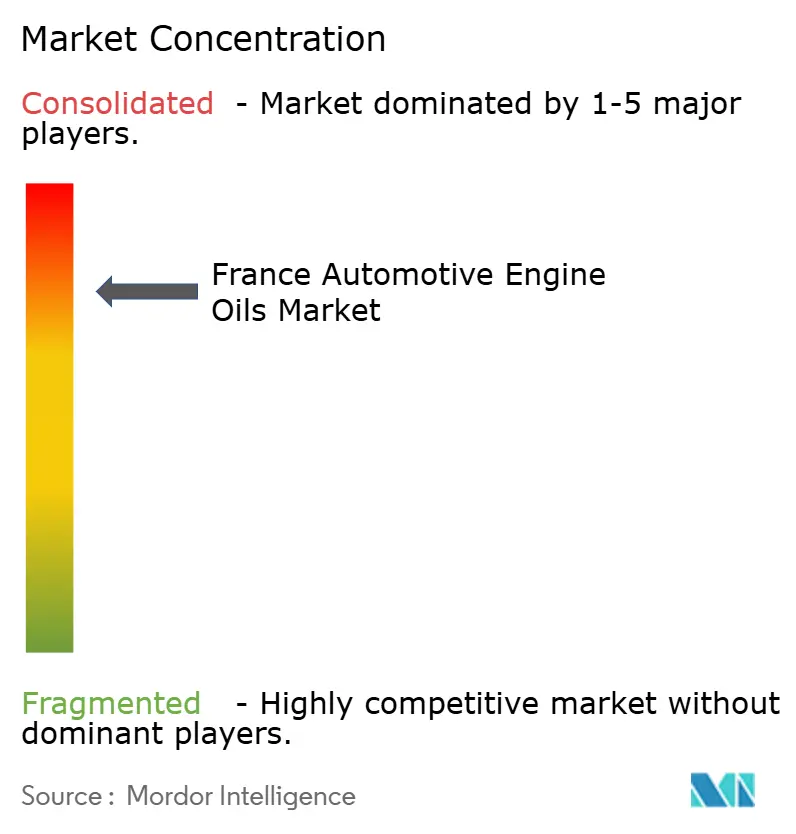

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceites de Motor Automotriz de Francia por Mordor Intelligence

Se prevé que el tamaño del Mercado de Aceites de Motor Automotriz de Francia crezca de 216,90 millones de litros en 2025 a 212,93 millones de litros en 2026, y se proyecta que alcance 194,15 millones de litros en 2031 a una CAGR del -1,83% durante el período 2026-2031. El aceite de motor para automóviles de pasajeros (PCMO) continúa impulsando la demanda; sin embargo, los cambios en las preferencias de tren de potencia, los límites de emisiones Euro 7 más estrictos y las formulaciones sintéticas de mayor intervalo de cambio erosionan progresivamente los requisitos anuales. Al mismo tiempo, un parque de vehículos nacional notablemente envejecido, con una antigüedad media de 11,5 años en servicio, prolonga los ciclos de mantenimiento y mitiga la pérdida de volumen, especialmente en zonas rurales y suburbanas con una adopción más lenta de vehículos eléctricos. Las mezclas sintéticas y semisintéticas ganan terreno a medida que los fabricantes de equipos originales (OEM) hacen la transición a grados 0W-20 y 0W-30 para cumplir los objetivos de emisiones en condiciones reales de conducción, lo que eleva el valor por litro incluso cuando el total de litros disminuye. Los operadores también se enfrentan a mayores tasas de Responsabilidad Ampliada del Productor (RAP) y mandatos de recuperación en virtud de la Ley Antidespilfarro para una Economía Circular de Francia, lo que acelera la inversión en capacidad de aceite regenerado e impulsa a los proveedores a realinear sus modelos de negocio hacia una economía circular. La intensidad competitiva se mantiene elevada, ya que los grandes grupos globales defienden su cuota mediante acuerdos con OEM, distribución omnicanal y servicios de mantenimiento basados en datos orientados a proteger los márgenes en un entorno de oportunidades en contracción.

Conclusiones Clave del Informe

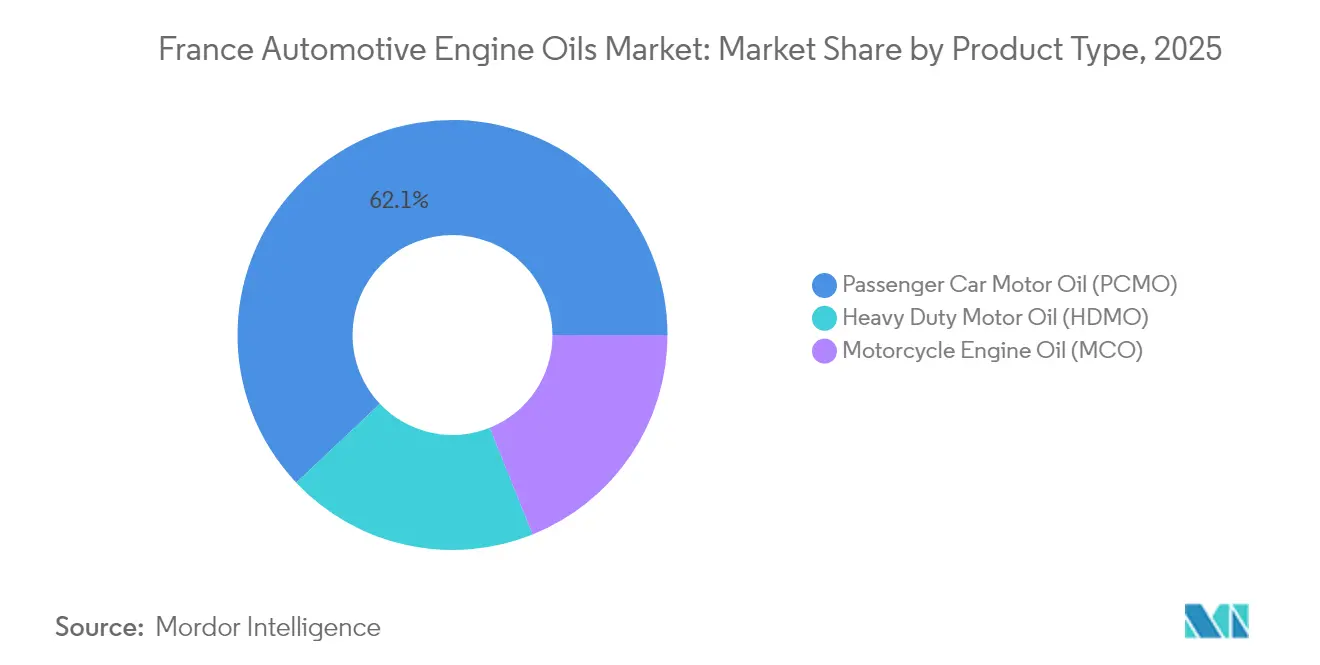

- Por tipo de producto, el aceite de motor para automóviles de pasajeros representó el 62,05% de la cuota del mercado de aceites de motor automotriz de Francia en 2025, mientras que se prevé que el aceite de motor para motocicletas se contraiga al ritmo más lento, con una CAGR del −1,64% hasta 2031.

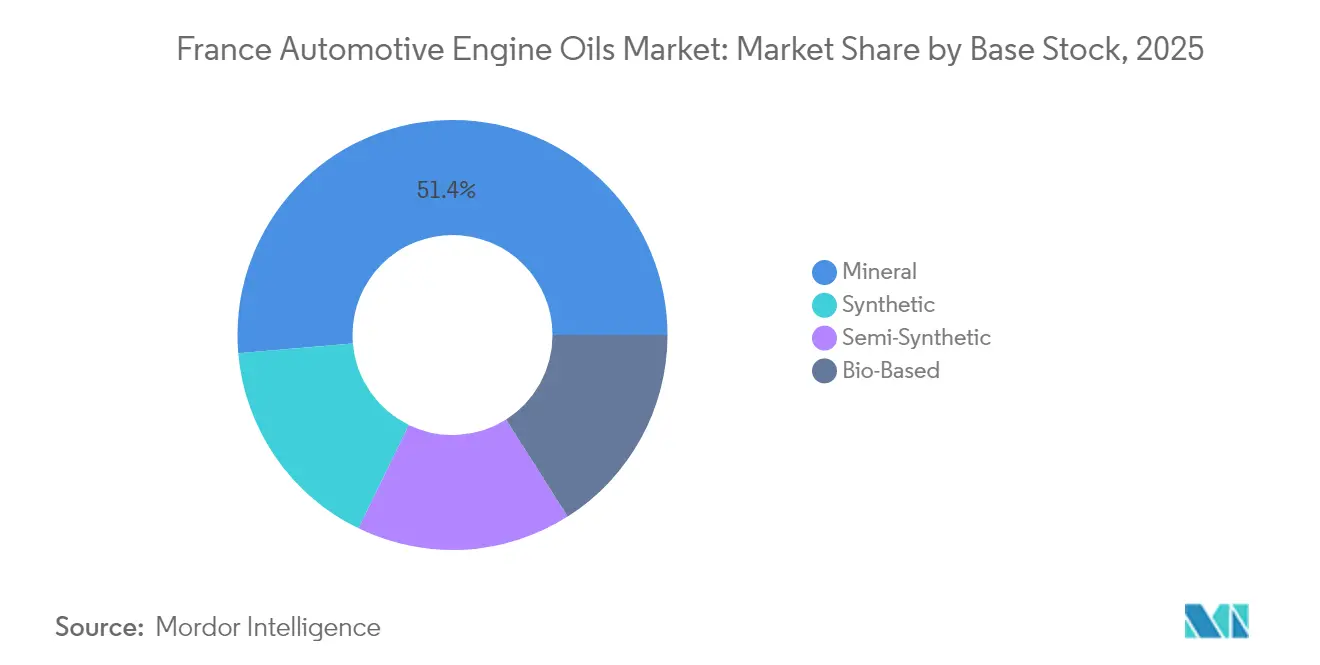

- Por aceite base, las formulaciones minerales representaron el 51,35% del tamaño del mercado de aceites de motor automotriz de Francia en 2025, mientras que se proyecta que los grados sintéticos se reduzcan a una CAGR comparativamente más moderada del −1,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aceites de Motor Automotriz de Francia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El envejecimiento del parque de vehículos prolonga la demanda de mantenimiento | +0.8% | Nacional, más pronunciado en departamentos rurales y suburbanos | Largo plazo (≥ 4 años) |

| Transición impulsada por OEM hacia sintéticos de baja viscosidad | +0.4% | Nacional, más visible en los segmentos de mercado urbanos premium | Mediano plazo (2-4 años) |

| Canales de comercio electrónico y posventa organizada | +0.3% | Nacional, acelerado en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Resiliencia del aceite para automóviles de pasajeros frente a otros lubricantes | +0.2% | Nacional, especialmente en distritos de alta densidad de propiedad | Mediano plazo (2-4 años) |

| Servicios de análisis de aceite conectado y tanque inteligente | +0.1% | Nacional, adopción temprana por flotas comerciales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Envejecimiento del Parque de Vehículos Prolonga la Demanda de Mantenimiento

Los automóviles de pasajeros de Francia tienen una vida útil media de 11,5 años, lo que mantiene una gran proporción de motores de gasolina y diésel en circulación mucho más allá del período de garantía típico del OEM. Casi la mitad del parque se encuentra en la franja de 8 a 15 años, una horquilla de kilometraje que normalmente requiere al menos un cambio de aceite al año. Los conductores rurales y periurbanos tienden a conservar los vehículos de motor de combustión interna (ICE) durante más tiempo debido a la limitada infraestructura de carga pública y a una menor renta disponible, lo que sustenta la demanda de base de PCMO mineral y semisintético. La propiedad prolongada de vehículos también impulsa la demanda de grados de viscosidad diseñados para motores más antiguos, con las secuencias ACEA 2024 que introducen umbrales de estabilidad oxidativa más elevados que favorecen a los sintéticos premium[1]ACEA, "Secuencias de Aceite ACEA 2024," acea.auto. En consecuencia, aunque el volumen total en litros disminuye, el mercado registra ciclos de mantenimiento predecibles que amortiguan parcialmente la sustitución acelerada por vehículos eléctricos.

Transición hacia Sintéticos de Baja Viscosidad Impulsada por OEM (Euro 6/7)

La norma Euro 7 establece el cumplimiento de las emisiones en condiciones reales de conducción a partir de 2025 para los nuevos tipos de vehículos, impulsando los estándares de llenado de fábrica hacia 0W-20 y, en aplicaciones diésel para automóviles de pasajeros, hacia las categorías ACEA C5 o C6 de 5W-30[2]Comisión Europea, "Normas de Emisiones Euro 7," ec.europa.eu. Los OEM franceses bajo el paraguas de Stellantis ya han hecho la transición de muchos de sus nuevos modelos de gasolina a llenado de baja viscosidad, una tendencia que se refleja en el mercado de recambios a través de los canales de concesionarios y servicios rápidos. Los aceites sintéticos que cumplen estas secuencias más recientes ofrecen intervalos extendidos de 20.000-30.000 km, lo que permite a los comercializadores de aceite compensar el menor número de unidades con un posicionamiento premium. El Código de Prácticas de ATIEL vincula las homologaciones de productos a rigurosas auditorías de calidad, creando una alta barrera de entrada que favorece a los mezcladores establecidos. A mediano plazo, se prevé que la adopción de baja viscosidad incremente la cuota sintética del mercado francés de aceites de motor automotriz.

Canales de Comercio Electrónico y Posventa Organizada

La migración digital está transformando el modelo de comercialización. Las plataformas de venta exclusivamente en línea y las cadenas omnicanal como Norauto y Feu Vert aprovechan la transparencia de precios y los servicios de recogida en tienda el mismo día, desviando volumen de los mayoristas tradicionales. La oferta de cambio de aceite integral de Carter-Cash, implementada a nivel nacional, ilustra cómo un servicio rápido de bajo coste puede escalar cuando se combina con grados minerales regenerados que cumplen los requisitos de las flotas más antiguas. Para los proveedores, el auge de la distribución organizada impulsa la contratación consolidada, una mayor transparencia del inventario y ciclos de retroalimentación de datos que favorecen la previsión de demanda optimizada y las promociones específicas.

Resiliencia del Aceite para Automóviles de Pasajeros Frente a Otros Lubricantes

Las estadísticas de lubricantes franceses para PCMO superan la cesta más amplia de lubricantes. Las inspecciones técnicas obligatorias (Contrôle Technique) se realizan cada dos años, lo que obliga a los propietarios a atender el mantenimiento del motor, mientras que las estipulaciones de garantía vinculan el valor de reventa del vehículo al servicio documentado. Las encuestas a consumidores realizadas por los clubes de automovilistas indican que la mayoría de los conductores priorizan los aceites homologados por los OEM, incluso fuera de la red de concesionarios, para preservar la fiabilidad del motor. Como resultado, el PCMO mantiene una mayor fidelidad de marca y poder de fijación de precios que los lubricantes industriales, marinos o de proceso, lo que ayuda a los proveedores a defender sus márgenes ante la contracción de los volúmenes.

Análisis del Impacto de los Factores Restrictivos*

| Factores Restrictivos | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión del parque de vehículos eléctricos que reduce los volúmenes de aceite para ICE | −2.1% | Nacional, más rápido en las áreas metropolitanas de París, Lyon y Lille | Mediano plazo (2-4 años) |

| Los sintéticos de mayor intervalo de cambio reducen la rotación en litros | −0.8% | Nacional, canales premium y de flotas comerciales | Largo plazo (≥ 4 años) |

| Dilución de marca blanca/etiqueta privada en la distribución | −0.4% | Nacional, pronunciado en mercados rurales sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Parque de Vehículos Eléctricos que Reduce los Volúmenes de Aceite para ICE

Las nuevas matriculaciones de vehículos eléctricos de batería están aumentando, y la política gubernamental apunta a una penetración de mercado del 66% para 2030. Las zonas de bajas emisiones urbanas (ZFE) que cubren París, Lyon y Marsella ya imponen restricciones de acceso a los modelos diésel más antiguos, acelerando el desguace de vehículos ICE. La erosión del volumen es especialmente aguda en los segmentos de transporte compartido y reparto de última milla, que en conjunto registran un alto kilometraje pero adoptan los vehículos eléctricos más rápidamente para aprovechar las ventajas en el coste total de propiedad. A medida que la infraestructura de carga se expande a lo largo de las carreteras nacionales, la adopción de vehículos comerciales de tonelaje medio se acelera, generando un efecto de arrastre de segundo orden sobre los aceites de motor para vehículos pesados.

Los Aceites Sintéticos de Mayor Intervalo de Cambio Reducen la Rotación en Litros

Los programas de servicio de los OEM para trenes de potencia conformes con Euro 6d y Euro 7 prescriben ahora intervalos de cambio de aceite de 20.000-30.000 km, lo que reduce efectivamente el consumo anual de aceite hasta en un 40% para el kilometraje típico de un conductor habitual. Los operadores de flotas utilizan el monitoreo de la vida útil del aceite para sincronizar el mantenimiento con los tiempos de inactividad del vehículo, reduciendo las paradas no programadas y los costes laborales. La penetración de sintéticos en vehículos premium ya supera el 70% en París y en las ciudades costeras mediterráneas; dado que los precios de los sintéticos se mantienen resilientes, los proveedores se enfrentan a un cambio de mezcla que eleva los ingresos por litro pero magnifica la contracción unitaria. El arrastre agregado se prevé en −0,8 puntos porcentuales sobre la CAGR del mercado de aceites de motor automotriz de Francia hasta 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El PCMO Ancla el Volumen, pero se Enfrenta a la Disrupción de los Vehículos Eléctricos

El aceite de motor para automóviles de pasajeros representó el 62,05% de la cuota del mercado de aceites de motor automotriz de Francia en 2025. No obstante, el segmento registra la caída absoluta de volumen más pronunciada a medida que la adopción de vehículos eléctricos se acelera en los códigos postales urbanos. El aceite de motor para vehículos pesados exhibe una contracción más moderada, a pesar del creciente aumento de vehículos híbridos y comerciales ligeros. El transporte por carretera de larga distancia mantiene la propulsión diésel pendiente del desarrollo de infraestructura para hidrógeno o carga de alta capacidad. El aceite de motor para motocicletas exhibe la trayectoria más resiliente, contrayéndose solo a una CAGR del −1,64%, amortiguado por la cultura de conducción recreativa y la menor urgencia regulatoria para electrificar los vehículos de dos ruedas. Dentro del PCMO, los sintéticos 0W-30 y 5W-30 están ganando cuota de mercado a medida que se acerca la implementación de Euro 7, comprimiendo los volúmenes minerales heredados 10W-40. Las plataformas de datos de vehículos conectados adaptan cada vez más las alertas de cambio de aceite, orientando el comportamiento del consumidor hacia el «servicio cuando sea necesario», en lugar de rutinas basadas en el calendario, remodelando así los patrones de tráfico en la distribución de cadena corta.

La continua dominancia del PCMO también deriva de los retrasos en las políticas de electrificación de vehículos usados. Las importaciones de segunda mano de ICE procedentes de los vecinos del sur de Europa abastecen a los concesionarios rurales, prolongando el ciclo de vida de los motores más antiguos que aún dependen de mezclas de SAP medio. Sin embargo, una vez que se alcance la paridad de precios real para los vehículos eléctricos de batería (BEV) a finales de la década de 2020, los analistas esperan una caída más pronunciada del PCMO, lo que obligará a los proveedores a diversificarse hacia fluidos de transmisión, refrigerantes para vehículos eléctricos y lubricantes auxiliares de la cadena de transmisión para estabilizar sus ingresos. La premiumización del PCMO sintético mitiga el impacto, elevando los ingresos por unidad a pesar de la contracción de los volúmenes, una adaptación visible en las gamas Rubia y Quartz EV3R de TotalEnergies, que incorporan aceite base regenerado para cumplir los indicadores de sostenibilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aceite Base: El Mineral Lidera, el Sintético Avanza con el Viento Regulatorio a Favor

Los aceites minerales retuvieron el 51,35% del tamaño del mercado francés de aceites de motor automotriz en 2025, impulsados por un parque de vehículos envejecido y segmentos de conductores sensibles al precio. Aun así, su dominio está en gradual retroceso a medida que las mezclas sintéticas y semisintéticas capturan cuota incremental, impulsadas por las exigencias de Euro 7 y las estipulaciones de garantía de los OEM. El volumen de los grados sintéticos cae a una CAGR más moderada del −1,55% hasta 2031, lo que subraya su relativa defensividad en medio de la contracción estructural. Los semisintéticos sirven como puente entre coste y rendimiento, registrando caídas de volumen en el rango de los dígitos medios, pero mejorando la calidad de la mezcla.

Los aceites base biobásicos y regenerados, aunque aún nicho, se benefician directamente de la Ley Antidespilfarro para una Economía Circular, que asigna cuotas específicas de recuperación a los productores de lubricantes. El proyecto de ExxonMobil para integrar una línea de rerefinado en su refinería de Gravenchon para el segundo semestre de 2025, lo que proporciona a la empresa control vertical al tiempo que reduce las emisiones de CO₂ durante el ciclo de vida.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las regiones altamente urbanizadas marcan la pauta de la premiumización. Île-de-France, con un gran parque de automóviles, ya muestra una amplia penetración sintética en los nuevos llenados de servicio. Se espera que el tamaño del mercado francés de aceites de motor automotriz para Île-de-France experimente una desaceleración más pronunciada a medida que crecen las matriculaciones de vehículos eléctricos. Ródano-Alpes y Provenza-Alpes-Costa Azul siguen curvas similares, impulsadas por una demografía adinerada y una aplicación acelerada de las ZFE que eliminan progresivamente los diésel anteriores a Euro 5. Por el contrario, Gran Este y Borgoña-Franco Condado, anclados en economías agrarias, sostienen un mayor consumo de aceite mineral, prolongando los ciclos de vida del PCMO.

Las disparidades regionales se manifiestan en la estructura de los canales de distribución. Los puertos del norte favorecen a los importadores y las marcas globales, mientras que los departamentos del sur dependen de los centros de distribución de las compañías petroleras nacionales. París y Lyon han surgido como bancos de prueba para el suministro de aceite mediante tanque inteligente, donde los dispensadores a granel conectados alertan a los proveedores cuando las flotas se acercan a los umbrales de servicio, suavizando así la logística de última milla. En contraste, los talleres de Bretaña y Normandía se aferran a los bidones de 200 litros y a los términos de pago contra entrega, retrasando así la adopción de pedidos digitales. Las subvenciones gubernamentales bajo ADEME apoyan las instalaciones de refinado en Sena Marítimo y Bocas del Ródano, anclando las cadenas de suministro de aceite base regenerado cerca de los centros de consumo.

Los departamentos rurales, aunque con una contracción más gradual, se enfrentarán a presión por la consolidación de los canales a medida que los distribuidores independientes pierdan escala. Los proveedores que sincronicen sus carteras de productos con la dinámica local de las flotas —sintéticos en las ciudades, minerales de valor en el campo— tienen las mejores posibilidades de preservar su cuota.

Panorama Competitivo

Los grandes grupos globales controlan una parte mayoritaria de los litros nacionales, pero la intrusión de la marca blanca y el producto falsificado comprime el margen bruto. Los vectores competitivos incluyen ahora los servicios de datos. Motul se asocia con actores de la telemática para integrar el análisis del estado del aceite en planes de suscripción, un movimiento que genera ingresos recurrentes e integra la marca en los ciclos de toma de decisiones de las flotas. Sin embargo, la expansión de la cuota de marca blanca obliga a los grandes grupos a justificar las primas de precio mediante homologaciones de OEM, una cobertura de garantía mejorada y credenciales de regeneración. Para disuadir el riesgo de falsificación, TotalEnergies incorpora etiquetas NFC en las botellas de un cuarto de galón, lo que permite la verificación instantánea de la autenticidad a través de una aplicación móvil. Estas salvaguardas digitales tienen como objetivo preservar la confianza en la marca y proteger los flujos de ingresos frente a las importaciones paralelas que de otro modo podrían distorsionar la economía del mercado.

Líderes del Sector de Aceites de Motor Automotriz de Francia

TotalEnergies

Shell plc

Exxon Mobil Corporation

BP p.l.c.

Motul

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: BP p.l.c. inició el proceso de venta de su división de lubricantes Castrol, valorada en cerca de 10.000 millones de USD, para reequilibrar su cartera upstream. El resultado podría reorganizar las alianzas de distribución en el mercado de aceites de motor automotriz de Francia, dado que los potenciales adquirentes evalúan su presencia europea.

- Mayo de 2025: ExxonMobil France Holding entró en negociaciones exclusivas para desinvertir una participación del 82,89% en Esso S.A.F. a favor de North Atlantic France SAS, un acuerdo que mantiene la enseña de combustible minorista Esso pero permite a ExxonMobil concentrarse en la comercialización de lubricantes especiales dentro del país.

Alcance del Informe del Mercado de Aceites de Motor Automotriz de Francia

| Aceite de Motor para Automóviles de Pasajeros (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Vehículos Pesados (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados |

| Mineral |

| Sintético |

| Semisintético |

| Biobásico |

| Por Tipo de Producto | Aceite de Motor para Automóviles de Pasajeros (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Vehículos Pesados (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Por Aceite Base | Mineral | |

| Sintético | ||

| Semisintético | ||

| Biobásico | ||

Preguntas Clave Respondidas en el Informe

¿Cómo afectarán las normas Euro 7 a las formulaciones de lubricantes en Francia?

La norma Euro 7 impulsa los llenados de fábrica hacia sintéticos de viscosidad ultralow 0W-20 y 0W-30, acelerando la penetración sintética y ampliando los intervalos de drenaje, remodelando así los patrones de demanda después de 2025.

¿Qué categoría de aceite base está perdiendo cuota más rápidamente?

Los aceites minerales siguen liderando, pero se contraen más rápidamente a medida que las homologaciones de los OEM y los mandatos de economía circular orientan los talleres hacia sintéticos premium y mezclas rerefinadas.

¿Por qué el aceite de motor para motocicletas es más resiliente que el PCMO?

La demanda de conducción recreativa y el retraso en la electrificación de los vehículos de dos ruedas mantienen los volúmenes de aceite de motor para motocicletas en declive a una CAGR más moderada del −1,64% frente a caídas más pronunciadas en los aceites para automóviles de pasajeros.

¿Qué impacto tendrá la adopción de vehículos eléctricos en los aceites de motor para vehículos pesados?

Los aceites para vehículos pesados se enfrentan a un declive más lento porque el transporte por carretera de larga distancia sigue siendo de propulsión diésel, aunque la electrificación de la distribución urbana irá reduciendo gradualmente los litros de HDMO a lo largo de la década.

¿Cómo están contrarrestando los proveedores los riesgos de lubricantes falsificados?

Los grandes grupos utilizan etiquetas NFC, rastreo de lotes mediante cadena de bloques y verificación por código QR para ayudar a talleres y conductores a autenticar los productos al instante, preservando el valor de la marca y la seguridad.

¿Cuál es el tamaño actual del mercado de aceites de motor automotriz de Francia?

El tamaño del Mercado de Aceites de Motor Automotriz de Francia se estima en 212,93 millones de litros en 2026 y se espera que disminuya a 194,15 millones de litros en 2031, con una CAGR del -1,83% durante el período de previsión (2026-2031).

Última actualización de la página el: