Tamaño y Cuota del Mercado de Lubricantes Automotrices de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

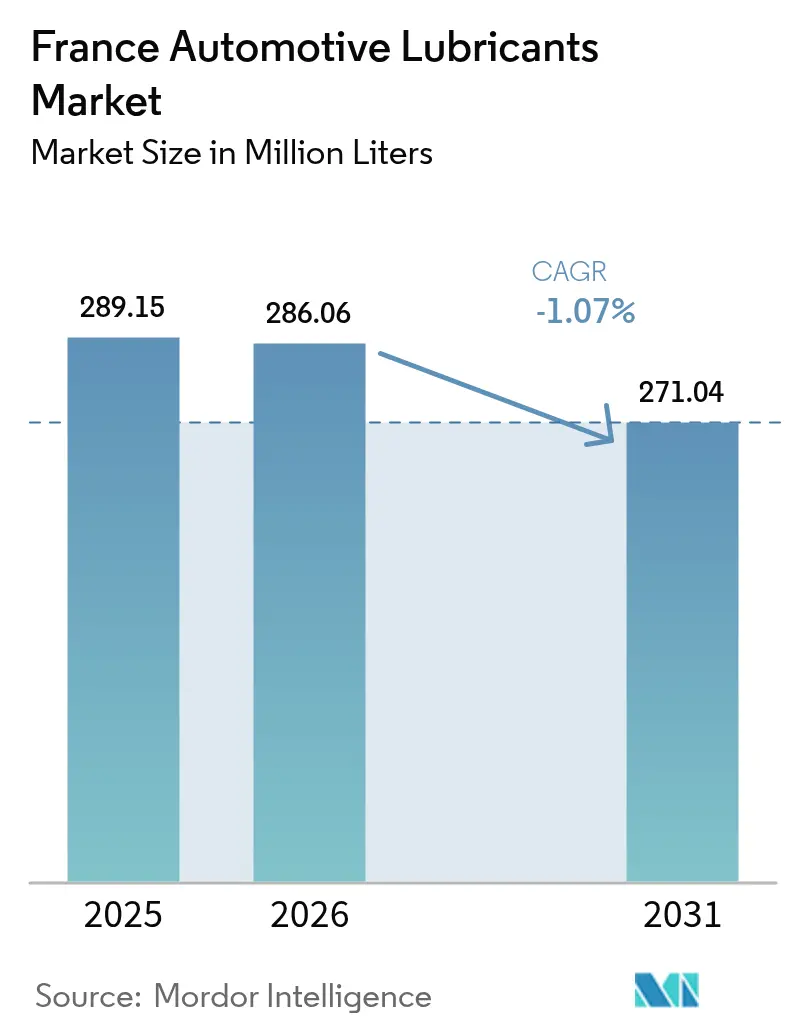

| Tamaño del mercado en el año base (2025) | 289.15 Millones de litros |

| Volumen del Mercado (2026) | 286.06 Millones de litros |

| Volumen del Mercado (2031) | 271.04 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | -1.07% CAGR |

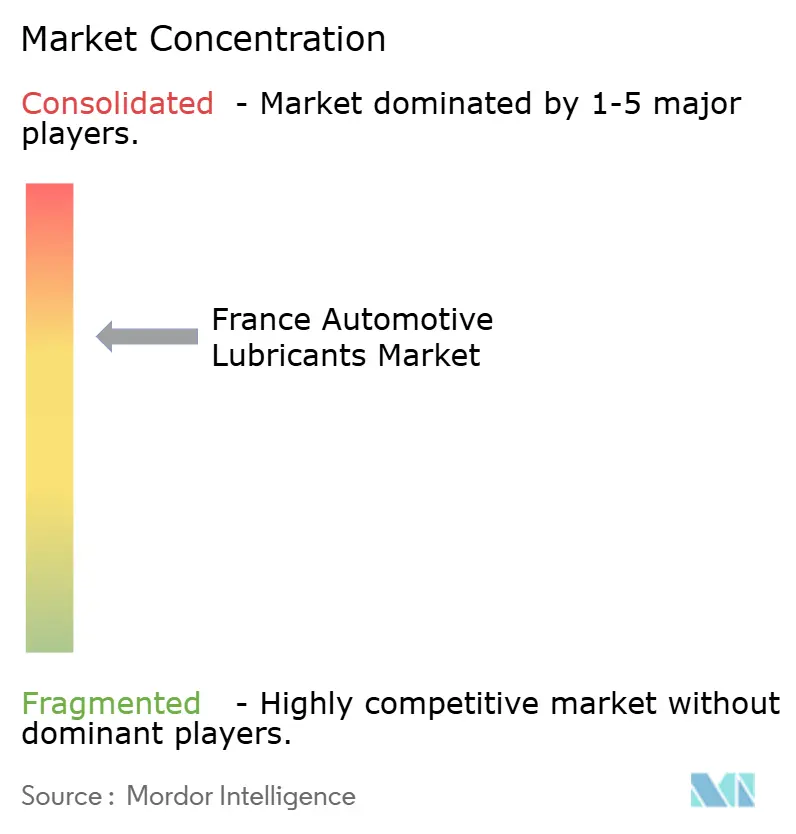

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes Automotrices de Francia por Mordor Intelligence

El tamaño del Mercado de Lubricantes Automotrices de Francia fue valorado en 289,15 millones de litros en 2025 y se estima que crecerá desde 286,06 millones de litros en 2026 hasta alcanzar 271,04 millones de litros en 2031, a una CAGR de -1,07% durante el período de previsión (2026-2031). Esta contracción señala un giro decisivo desde la expansión en volumen hacia la especialización orientada al valor, a medida que la electrificación, los intervalos de cambio más prolongados y las regulaciones Euro-7 convergen. A pesar de la caída en volúmenes, las formulaciones sintéticas premium, los aceites base rerefinados y los paquetes de servicio habilitados digitalmente sostienen la rentabilidad de los proveedores. Las flotas comerciales continúan generando una demanda relativamente estable, gracias a la actividad de transporte de mercancías resiliente y a una mayor intensidad de lubricantes por vehículo. El crecimiento de la logística urbana, los impulsos regulatorios hacia la economía circular y el cambio hacia el mantenimiento predictivo basado en telemática reconfiguran colectivamente las estrategias de distribución en el mercado de lubricantes automotrices de Francia.

Conclusiones Clave del Informe

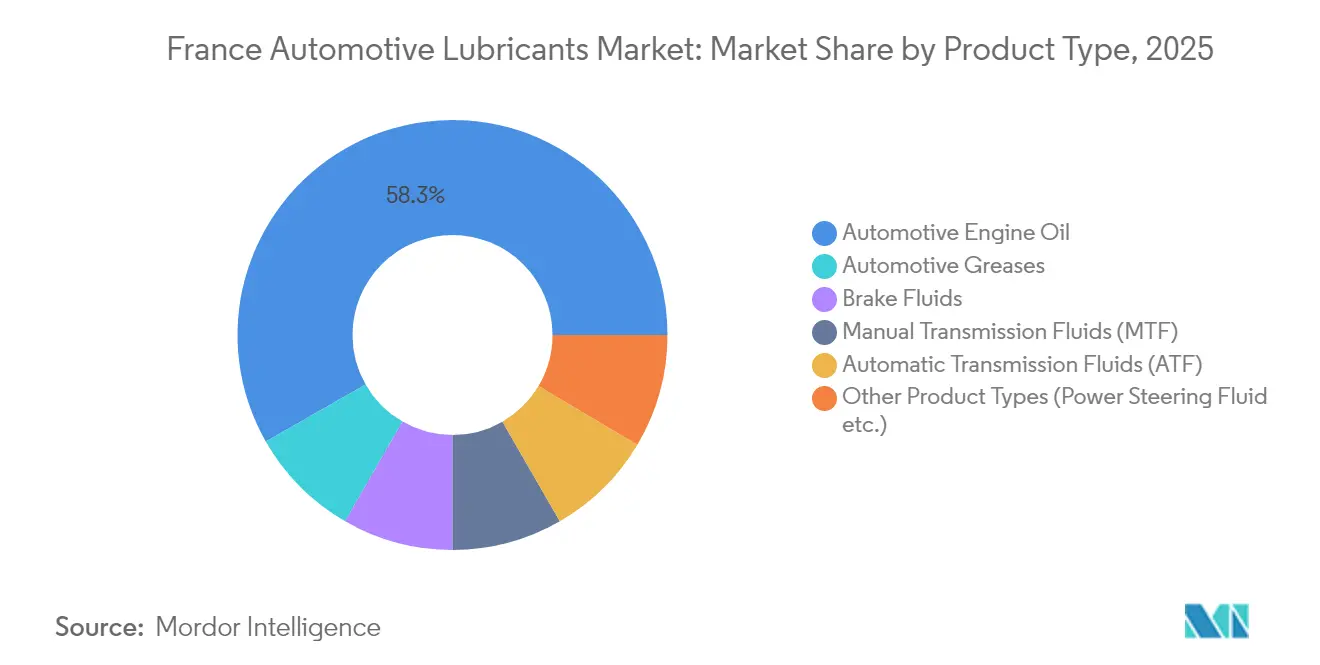

- Por tipo de producto, el aceite de motor automotriz lideró con el 58,25% de la cuota del mercado de lubricantes automotrices de Francia en 2025. Los fluidos de transmisión automática experimentaron el declive más pronunciado, con una CAGR de -0,91%, hasta 2031.

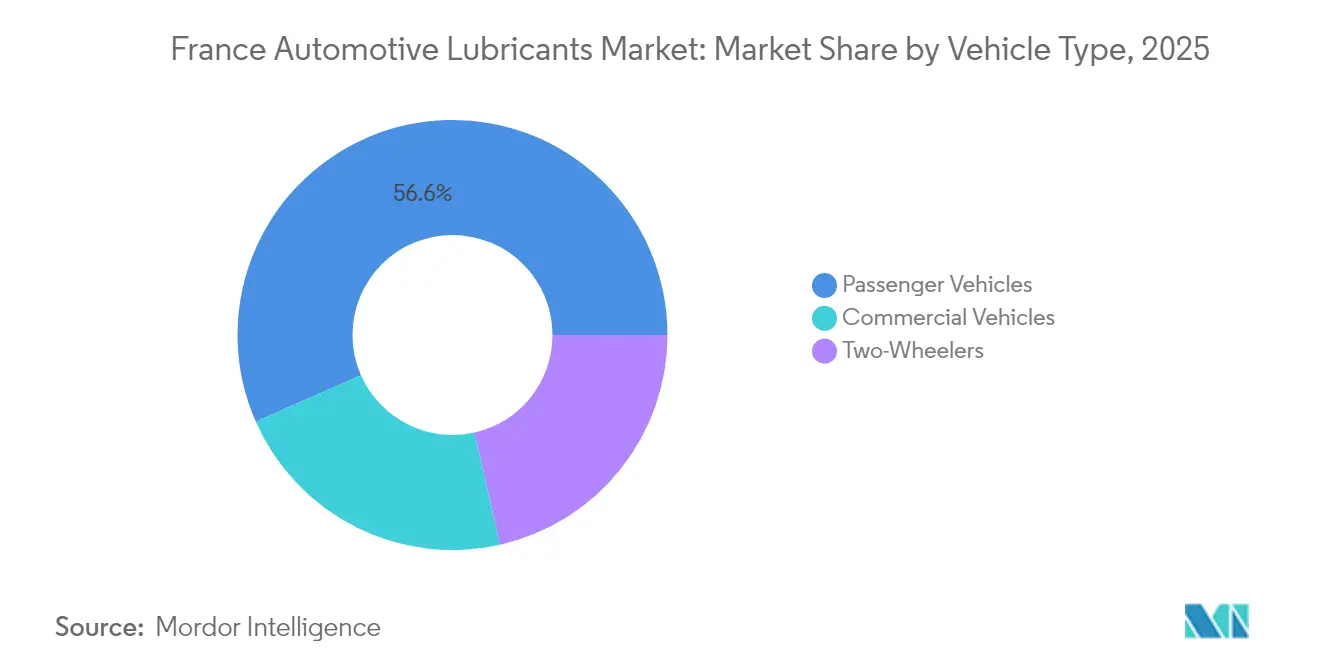

- Por tipo de vehículo, los vehículos de pasajeros representaron el 56,60% del tamaño del mercado de lubricantes automotrices de Francia en 2025. Los vehículos comerciales registraron la trayectoria más resiliente con una CAGR de -0,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes Automotrices de Francia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Repunte post-COVID en nuevas matriculaciones de vehículos | +0.3% | Nacional con efecto de desbordamiento hacia mercados adyacentes de la UE | Corto plazo (≤ 2 años) |

| Límites Euro-7 más estrictos que impulsan aceites de baja viscosidad | +0.2% | A nivel de la UE con adopción anticipada en Francia y Alemania | Mediano plazo (2-4 años) |

| Auge de las flotas de entrega de último kilómetro | +0.4% | París, Lyon, Marsella, ciudades secundarias | Mediano plazo (2-4 años) |

| Expansión de las flotas de vehículos compartidos y por suscripción | +0.1% | Francia metropolitana | Largo plazo (≥ 4 años) |

| Ley de economía circular que acelera la adopción de aceites base rerefinados | +0.2% | Nacional y alineado con la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Repunte post-COVID en nuevas matriculaciones de vehículos

Las matriculaciones de vehículos comerciales crecieron en 2024. El incremento en camiones y furgonetas de logística está impulsado por la expansión del comercio electrónico y la relocalización de las cadenas de suministro. Los lubricantes para uso intensivo, por tanto, mantienen su relevancia a medida que los operadores de flotas priorizan el tiempo de actividad y la fiabilidad. Los ciclos de sustitución más largos, típicamente de cinco a siete años, contribuyen a estabilizar la demanda de lubricantes incluso cuando la flota total de vehículos ligeros se electrifica con mayor rapidez. Los proveedores canalizan recursos hacia aceites de motor diésel premium, refrigerantes de larga duración y fluidos de eje diseñados específicamente para aplicaciones de alta carga. A medida que los volúmenes de turismos disminuyen, las flotas comerciales se convierten en el grupo de clientes focal en el mercado de lubricantes automotrices de Francia.

Límites Euro-7 más estrictos que impulsan formulaciones de baja viscosidad

Las normas Euro-7, vigentes a partir de noviembre de 2026, introducen umbrales de número de partículas por debajo de 10 nm y exigen la durabilidad de las emisiones durante períodos de vida prolongados[1]Jan Dornoff y Felipe Rodríguez, "Euro 7: La Nueva Norma de Emisiones para Vehículos Ligeros y Pesados en la Unión Europea," Consejo Internacional sobre Transporte Limpio, theicct.org. Para cumplir con esta normativa, los fabricantes de equipos originales franceses están homologando grados 0W-20 y 0W-16 que reducen la fricción y mejoran la economía de combustible hasta en un 2%. Estas viscosidades reducidas también incorporan paquetes de aditivos bajos en SAPS para proteger los sistemas de postratamiento. Los aceites base sintéticos con alta estabilidad oxidativa dominan ahora las aprobaciones de relleno de fábrica para nuevos vehículos, lo que lleva a los mezcladores a reformular sus carteras. La regulación eleva así la propuesta de valor de los sintéticos premium en el mercado de lubricantes automotrices de Francia.

Auge de las flotas de entrega de último kilómetro

Las furgonetas de reparto urbano típicamente recorren entre 200 y 300 kilómetros diarios en condiciones de arranque y parada frecuentes. Las plataformas de telemática capturan datos de calidad del aceite en tiempo real, extendiendo los intervalos de cambio entre un 15 y un 25% mediante el mantenimiento basado en condiciones. En consecuencia, la demanda se desplaza desde los grados convencionales de alto volumen hacia sintéticos de mayor duración a base de PAO o GTL. Los contratos de servicio integrados, que agrupan el suministro de lubricantes, el análisis y la gestión de filtros, crean nuevas fuentes de ingresos que compensan la reducción en litros vendidos. Los principales integradores de servicios negocian licitaciones nacionales, un esquema que intensifica la competencia en soporte técnico más que en precio dentro del mercado de lubricantes automotrices de Francia.

Expansión de las flotas de vehículos compartidos y por suscripción

Los vehículos compartidos acumulan el triple o cuádruple del kilometraje de los vehículos de propiedad privada, lo que amplifica el consumo de lubricantes por unidad incluso cuando el tamaño total de la flota se contrae. Los operadores exigen aceites aprobados por el fabricante con rendimiento documentado en ciclos de conducción variados para proteger los valores residuales. Los sintéticos 0W-20 de larga duración, combinados con la monitorización por sensores, ayudan a las flotas a cumplir los objetivos de disponibilidad al tiempo que reducen el tiempo de inactividad en taller. Los proveedores que obtienen estos contratos típicamente agrupan formación, kits de muestreo de aceite y paneles de control digitales. El mayor patrón de utilización apoya así la premiumización a pesar de la presión general sobre los volúmenes en el mercado de lubricantes automotrices de Francia.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intervalos de cambio de aceite prolongados exigidos por los fabricantes de equipos originales | –0.8% | Marcas premium europeas | Mediano plazo (2-4 años) |

| Auge de los ejes eléctricos sellados sin aceite | –0.4% | Global, con aceleración en la UE | Largo plazo (≥ 4 años) |

| Mantenimiento predictivo basado en telemática que reduce los cambios de aceite | –0.3% | Flotas comerciales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intervalos de cambio de aceite prolongados exigidos por los fabricantes de equipos originales

Las marcas europeas premium ahora aprueban intervalos de servicio de 30.000 kilómetros, reduciendo la demanda anual de aceite. Las especificaciones requieren una robusta resistencia a la oxidación y retención del TBN, lo que impulsa el cambio hacia sintéticos de SAPS medio y SAPS completo. Los fabricantes de equipos originales franceses siguen este patrón para reducir los gastos de garantía. Los talleres, en consecuencia, reciben menos visitas y compensan esto mediante la venta adicional de aceites de mayor calidad y servicios auxiliares. Si bien los márgenes por litro mejoran, esta restricción sigue siendo el mayor lastre sobre los volúmenes en el mercado de lubricantes automotrices de Francia.

Auge de los ejes eléctricos sellados sin aceite

Los ejes eléctricos integrados suministrados por ZF y Bosch llegan de fábrica con grasas de por vida, eliminando los requisitos tradicionales de aceite de transmisión. La cobertura de garantía abarca entre 200.000 y 300.000 kilómetros, eliminando prácticamente las oportunidades de relleno en servicio. Esta migración tecnológica erosiona la demanda de aceites para engranajes hipoides, pero simultáneamente abre nichos para fluidos dieléctricos y grasas especiales. Los proveedores se diversifican hacia estos segmentos para amortiguar el impacto en el mercado de lubricantes automotrices de Francia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los aceites de motor mantienen el liderazgo pero enfrentan presión selectiva

El tamaño del mercado de lubricantes automotrices de Francia para aceites de motor representa el 58,25% del volumen total. Un amplio parque de vehículos con motor de combustión interna con una antigüedad media de 9,2 años sostiene la demanda base. La normativa Euro-7 impulsa la combinación hacia los grados 0W-20 y 0W-16, aumentando así la penetración de los aceites sintéticos. Los fluidos de dirección asistida disminuyen a medida que la dirección eléctrica asistida se vuelve universal, mientras que los fluidos de frenos se mantienen estables debido a los intervalos de cambio obligatorios. Los fluidos de transmisión automática registran la caída más pronunciada, con un -0,91%, a medida que proliferan las unidades de doble embrague selladas.

Los aceites de motor sintéticos capturan una cuota creciente al cumplir con los límites de bajo SAPS y volatilidad que protegen los filtros de partículas. Los mezcladores emplean aceites base Grupo III+ y polialfaolefinas para garantizar la estabilidad a la oxidación en intervalos de entre 20.000 y 30.000 kilómetros. Las formulaciones de larga duración permiten a los talleres compensar la reducción de cambios de aceite cobrando tarifas premium. El contenido rerefinado también aumenta, impulsado por los incentivos de la economía circular. Las grasas disfrutan de una demanda constante para rodamientos de ruedas, puntos de chasis y rodamientos de motores de vehículos eléctricos, equilibrando las reducciones en otras áreas dentro del mercado de lubricantes automotrices de Francia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Vehículo: Los vehículos comerciales amortiguan el declive general

Los turismos representaron el 56,60% de la cuota del mercado de lubricantes automotrices de Francia en 2025; sin embargo, se espera que soporten el declive más pronunciado debido a la electrificación y a los intervalos de cambio prolongados. Los trenes motrices híbridos comprimen aún más la intensidad de lubricantes al operar los motores de forma intermitente. Por el contrario, los vehículos comerciales exhiben una CAGR más moderada de -0,66% hasta 2031. Los camiones de larga distancia y los autobuses consumen entre dos y tres veces más aceite por vehículo que los turismos, preservando la demanda de aceites diésel 15W-40 y 10W-30 certificados para los sistemas de postratamiento Euro VI-E.

Las furgonetas de reparto urbano transitan de forma constante hacia trenes motrices eléctricos, especialmente en rutas de menos de 200 kilómetros. Sin embargo, el transporte de mercancías por carretera sigue siendo dependiente del diésel dadas las limitaciones de peso de las baterías y la recarga. Como resultado, el segmento se bifurca: las flotas urbanas se desplazan hacia fluidos especiales de bajo volumen pero alto margen, mientras que las flotas interurbanas sostienen grandes volúmenes de grados convencionales. Las motocicletas mantienen una relevancia de nicho, particularmente en regiones rurales donde las motocicletas de uso diario dependen de aceites JASO-MA 10W-40. En conjunto, estas dinámicas moderan la contracción de volumen en el mercado de lubricantes automotrices de Francia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Los centros de producción en Île-de-France, Auvernia-Ródano-Alpes y Altos de Francia concentran la mayor parte del mezclado doméstico de lubricantes y la fabricación automotriz. La proximidad entre las plantas de Stellantis y las instalaciones de mezcla de TotalEnergies reduce los costos logísticos y respalda cambios ágiles en las formulaciones alineados con los lanzamientos del Euro-7. París, Lyon y Marsella anclan la actividad de entrega de último kilómetro, promoviendo la demanda de diésel sintético 5W-30 de larga duración y grasas sintéticas. El clúster portuario del Atlántico en torno a El Havre facilita la importación de aceites base Grupo II, complementando la producción local de rererfinado de ExxonMobil.

Las regiones rurales exhiben una mayor densidad de vehículos con motor de combustión interna, lo que sostiene las ventas de multigrados minerales. Los planes de achatarramiento gubernamentales orientan la sustitución hacia vehículos híbridos o eléctricos, diluyendo gradualmente esos volúmenes. El comercio transfronterizo con Bélgica y Alemania introduce presión competitiva de marcas paneuropeas, aunque los actores nacionales aprovechan su familiaridad con las normas francesas de garantía y emisiones. El marco de responsabilidad del productor de la ADEME garantiza tasas de recogida de aceite usado superiores al 90%, canalizando materias primas hacia instalaciones de rererfinado que sustentan las ambiciones de economía circular en el mercado de lubricantes automotrices de Francia.

Panorama Competitivo

La industria de lubricantes automotrices de Francia está moderadamente consolidada. TotalEnergies combina su integración en refino con alianzas, como el acuerdo con la cadena de servicio Point S. BP p.l.c. anunció una revisión estratégica de su unidad Castrol, lo que podría remodelar potencialmente la dinámica competitiva en toda Europa[2]Jean-Guy Debord, "BP lanza una revisión estratégica de su negocio global de lubricantes," Europétrole, euro-petrole.com. Las iniciativas de aceite base rerefinado crean espacios en blanco para los mezcladores de nivel medio. Las empresas aprovechan el prestigio en el automovilismo deportivo para asegurar nichos de rendimiento. Emergen nuevos participantes especializados en fluidos de gestión térmica para vehículos eléctricos, aunque los volúmenes actuales siguen siendo reducidos. La digitalización impulsa un giro desde la venta de productos hacia la agrupación de servicios, con proveedores que integran sensores y análisis en los contratos de lubricantes. La combinación de menor volumen en litros y mayor complejidad del servicio intensifica la competencia en capacidad técnica más que en precio dentro del mercado de lubricantes automotrices de Francia.

Líderes de la Industria de Lubricantes Automotrices de Francia

TotalEnergies

Shell plc

BP p.l.c.

Exxon Mobil Corporation

Motul

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: BP p.l.c. inició la posible desinversión de su división de lubricantes Castrol, valorada en aproximadamente 10.000 millones de USD, como parte de un plan de rotación de activos de 20.000 millones de USD.

- Mayo de 2025: ExxonMobil France Holding se encuentra en negociaciones exclusivas para vender su participación del 82,89% en Esso S.A.F. y su participación del 100% en ExxonMobil Chemical France SAS a North Atlantic France SAS. Si bien la marca Esso permanecerá en aproximadamente 750 estaciones de servicio minoristas, ExxonMobil continuará comercializando lubricantes, productos químicos y productos especiales en Francia.

Alcance del Informe del Mercado de Lubricantes Automotrices de Francia

| Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Fluidos de Transmisión Manual (FTM) | |

| Fluidos de Transmisión Automática (FTA) | |

| Fluidos de Frenos | |

| Grasas Automotrices | |

| Otros Tipos de Productos (Fluido de Dirección Asistida, etc.) |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Motocicletas |

| Por Tipo de Producto | Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Fluidos de Transmisión Manual (FTM) | ||

| Fluidos de Transmisión Automática (FTA) | ||

| Fluidos de Frenos | ||

| Grasas Automotrices | ||

| Otros Tipos de Productos (Fluido de Dirección Asistida, etc.) | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Motocicletas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen previsto para los lubricantes automotrices en Francia en 2031?

El volumen del mercado de lubricantes automotrices de Francia se proyecta en 271,04 millones de litros para 2031, reflejando una CAGR de -1,07%.

¿Qué categoría de producto tiene la mayor cuota actualmente?

Los aceites de motor concentran el 58,25% de la cuota del mercado de lubricantes automotrices de Francia, manteniendo el liderazgo a pesar del descenso en volúmenes.

¿Cómo influirán las normas Euro-7 en las formulaciones de lubricantes?

La normativa Euro-7 impulsa la adopción de sintéticos de baja viscosidad 0W-20 y 0W-16 con aditivos bajos en SAPS para cumplir con límites más estrictos de partículas y durabilidad.

¿Por qué son críticas las flotas comerciales para la demanda futura de lubricantes?

Los vehículos comerciales consumen entre dos y tres veces más aceite por unidad que los turismos y se electrifican más lentamente, amortiguando el declive en volumen.

¿Qué papel desempeñan los aceites base rerefinados en Francia?

La política de economía circular del gobierno y la nueva capacidad en la refinería de Gravenchon convierten los aceites base Grupo II rerefinados en una materia prima creciente para mezclas premium.

¿Cómo están contrarrestando los proveedores los intervalos de cambio prolongados?

Los proveedores agrupan monitorización digital, análisis predictivo y sintéticos premium para capturar mayor valor por litro a pesar de una menor frecuencia de cambios de aceite.

Última actualización de la página el: