Tamaño y Participación del Mercado de Maquinaria Forestal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

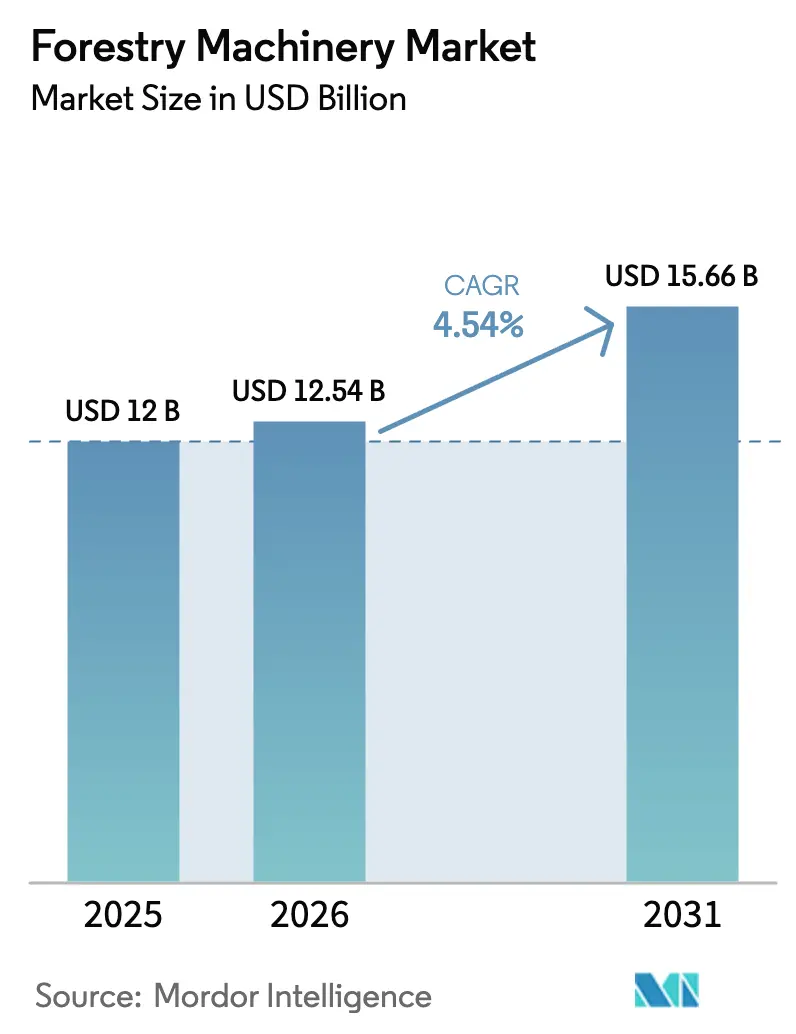

| Tamaño del Mercado (2026) | 12.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.54% CAGR |

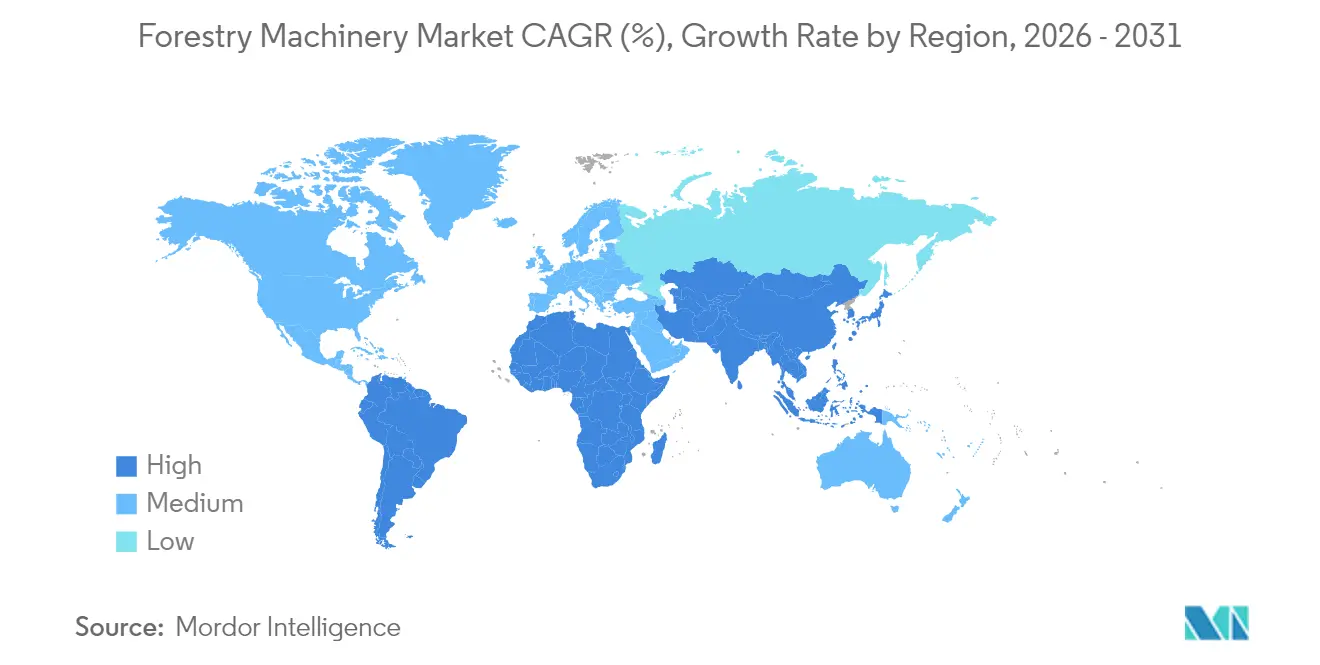

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

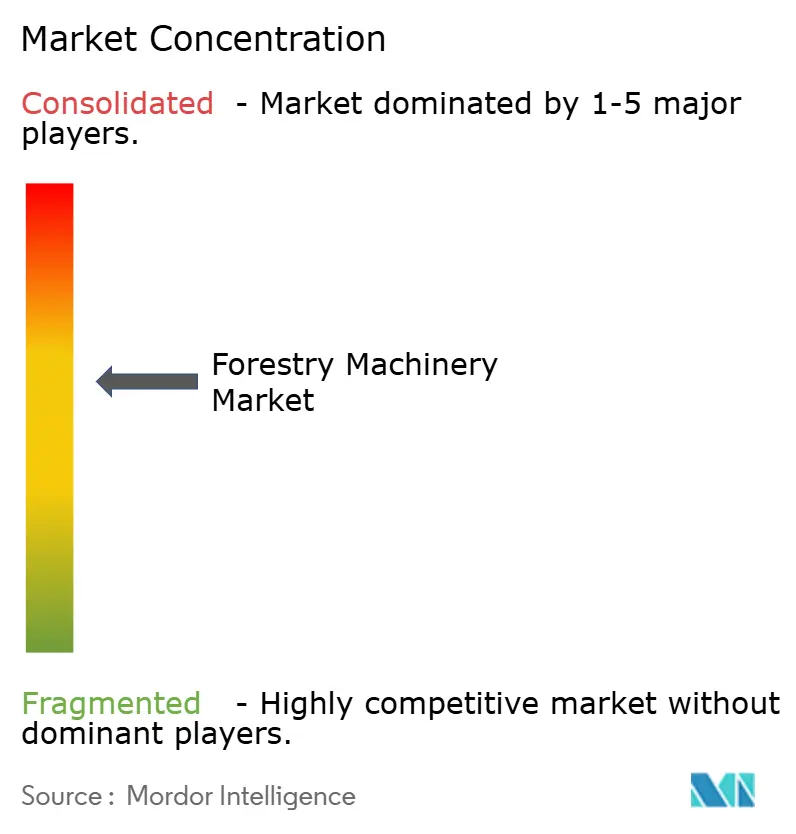

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria Forestal por Mordor Intelligence

El tamaño del mercado de maquinaria forestal en 2026 se estima en USD 12,54 mil millones, creciendo desde el valor de 2025 de USD 12,0 mil millones, con proyecciones para 2031 que muestran USD 15,66 mil millones, creciendo a una CAGR del 4,54% durante el período 2026-2031. El crecimiento del mercado está impulsado por la persistente escasez de mano de obra, que fomenta la adopción de la automatización, regulaciones ambientales más estrictas que exigen equipos de bajas emisiones y la necesidad de reemplazar flotas de maquinaria envejecida tanto en regiones desarrolladas como en desarrollo. La Federación Europea del Comercio de Madera (ETTF) prevé un consumo total europeo de madera blanda de 41 millones de metros cúbicos en 2024, con un aumento del 1,1% previsto para 2025. Este elevado volumen de producción requiere maquinaria forestal avanzada para satisfacer la creciente demanda de productos de madera. Los operadores de América del Norte y Europa están implementando plataformas digitales integradas para cumplir con los requisitos de certificación y mejorar la eficiencia operativa. En las regiones de Asia-Pacífico y América del Sur, los productores están transitando del aprovechamiento forestal manual a sistemas de corta y procesamiento en el lugar para cumplir con los requisitos de exportación de documentación de cadena de custodia trazable. El mercado mantiene un equilibrio competitivo a medida que los fabricantes de equipos forestales se centran en desarrollar soluciones eléctricas y autónomas en lugar de competir en precios.

Conclusiones Clave del Informe

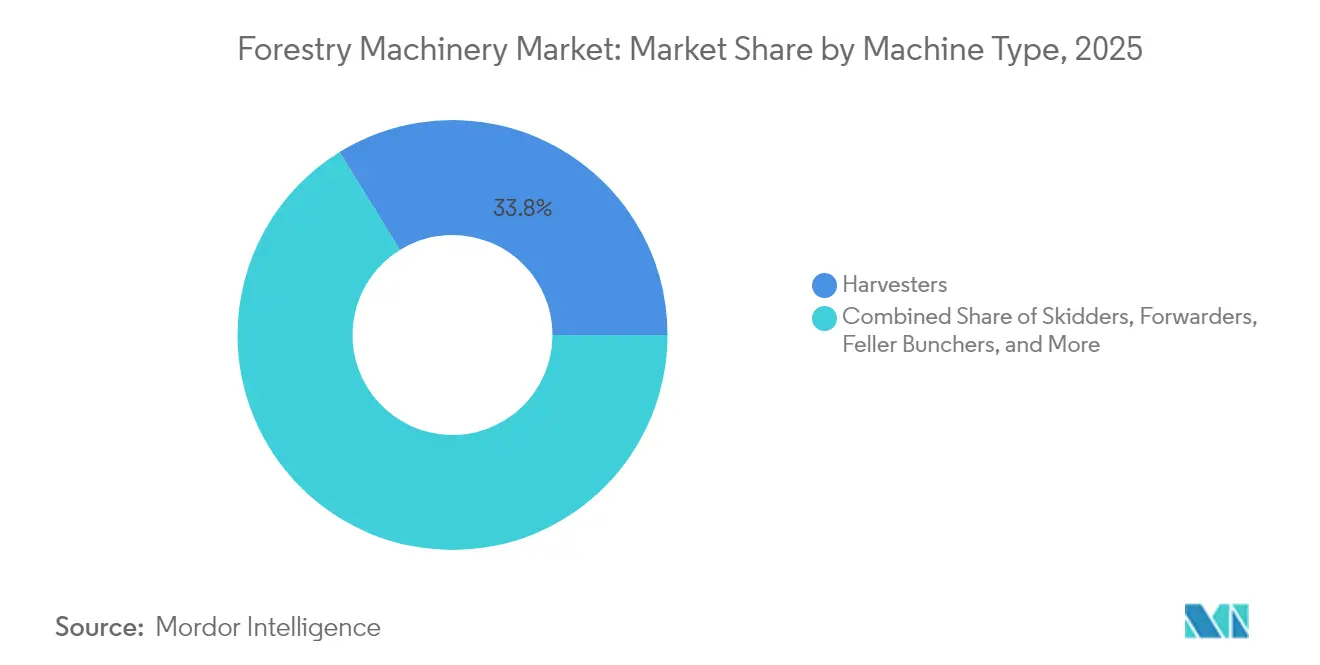

- Por tipo de máquina, las cosechadoras representaron el 33,80% de la participación del mercado de maquinaria forestal en 2025, mientras que se proyecta que los forwarders se expandirán a una CAGR del 7,65% hasta 2031.

- Por fuente de energía, los sistemas diésel representaron el 77,30% del tamaño del mercado de maquinaria forestal en 2025, y se prevé que las soluciones de batería eléctrica crezcan a una CAGR del 10,25% hasta 2031.

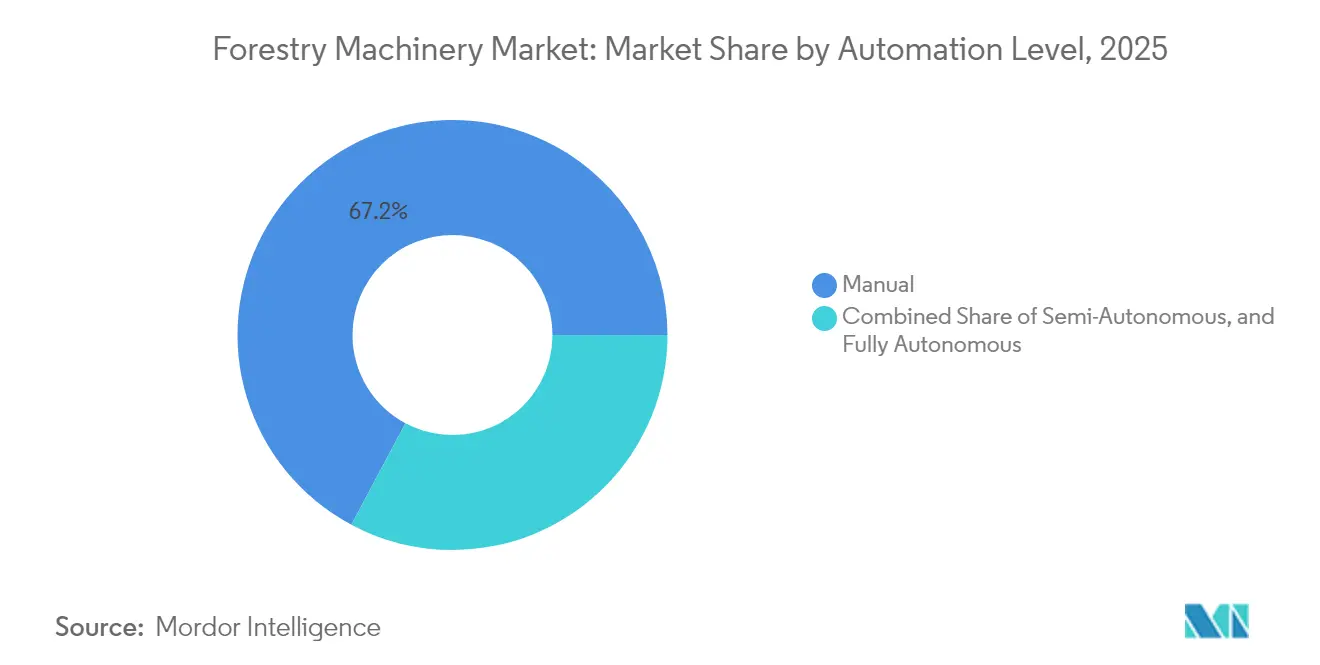

- Por nivel de automatización, las operaciones manuales controlaron una participación del 67,20% en 2025, mientras que se proyecta que las plataformas totalmente autónomas aumenten a una CAGR del 9,05% hasta 2031.

- Por usuario final, las empresas de tala por contrato capturaron una participación del 41,10% en 2025, mientras que se prevé que los grupos de propiedad forestal crezcan a una CAGR del 9,75% entre 2026 y 2031.

- Por geografía, América del Norte lideró con una participación del 36,50% en 2025, y Asia-Pacífico está en camino de alcanzar una CAGR del 7,05% hasta 2031.

- La concentración del mercado es moderada, con las cinco principales empresas, como Deere & Company, Komatsu Ltd., Caterpillar Inc., Tigercat International Inc. y Ponsse Plc, que en conjunto poseen la mayoría de la participación de mercado en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Maquinaria Forestal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la tala mecanizada en economías emergentes | +1.1% | Asia-Pacífico, América del Sur y África | Mediano plazo (2-4 años) |

| Creciente demanda global de productos madereros certificados | +0.8% | Global, con énfasis en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Incentivos y subsidios gubernamentales para la reforestación | +0.5% | América del Norte, Europa y China | Corto plazo (≤ 2 años) |

| Electrificación de flotas de maquinaria fuera de carretera | +1.0% | Europa, América del Norte y Escandinavia | Mediano plazo (2-4 años) |

| Adopción de maquinaria autónoma impulsada por la escasez de mano de obra | +0.6% | América del Norte, Europa y Australia | Corto plazo (≤ 2 años) |

| Implementación de gemelos digitales para el mantenimiento predictivo | +0.4% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Tala Mecanizada en Economías Emergentes

Las tasas de mecanización en China aumentaron a medida que los mandatos gubernamentales reforzaron los requisitos de gestión forestal sostenible. Las ganancias de productividad en las plantaciones de eucalipto brasileñas demuestran beneficios mensurables: la producción de los forwarders alcanza 60,97 m³ por hora de trabajo efectivo cuando el volumen individual del árbol supera los 0,58 m³, en comparación con 42,06 m³ a volúmenes menores. Los costos operativos en las regiones en desarrollo han disminuido, siendo ahora inferiores a los de varios mercados desarrollados. El área de plantación de Paraguay se cuadruplicó a medida que los inversores apuntaban a rendimientos provenientes de rodales de eucalipto mecanizados. Los fabricantes de equipos desarrollaron forwarders más ligeros y bogies oscilantes que reducen la compactación del suelo para las condiciones del terreno local, lo que permite a los operadores emergentes alcanzar tanto los estándares de productividad como los ambientales.

Creciente Demanda Global de Productos Madereros Certificados

La certificación del Consejo de Administración Forestal aumentó los precios de los troncos de roble en un 19,28% y los precios de los troncos de haya en un 12,30% en Turquía en 2023, lo que demuestra que las primas de certificación pueden compensar las inversiones en equipos de precisión. El Reglamento Europeo sobre Deforestación, que entra en vigor en diciembre de 2024, exige a los exportadores proporcionar datos de geolocalización y trazabilidad, lo que requiere la implementación de registradores digitales y sistemas satelitales[1]Fuente: Departamento de Agricultura, Pesca y Silvicultura, "Reglamento de la Unión Europea sobre Deforestación," agriculture.gov.au. Los requisitos de certificación en Japón y Europa Occidental promueven el uso de equipos de corta selectiva y vehículos de bajo impacto para mantener la calidad del bosque. Los principales compradores incorporan ahora sistemas de auditoría que procesan datos, lo que hace que los registros de tala generados por máquinas sean esenciales para el acceso al mercado.

Incentivos y Subsidios Gubernamentales para la Reforestación

El programa de Subvenciones para Innovación en Madera del Departamento de Agricultura de los Estados Unidos, dotado con USD 80 millones para 2025, reduce el período de recuperación de la inversión en nuevas cosechadoras a menos de cuatro años para los operadores elegibles[2]Fuente: Consejo de Silvicultores del Oeste de los Estados Unidos, "Actualización de Política Julio 2025," westernforesters.org. Carolina del Norte ofrece reembolsos a los propietarios de tierras por la plantación, al tiempo que permite el uso de fondos federales del Programa de Incentivos para la Calidad Ambiental para equipos de aclareo de precisión. Las deducciones fiscales federales por gastos de reforestación mejoran los rendimientos después de impuestos, lo que alienta a los propietarios de bosques familiares a adquirir forwarders de tamaño mediano en lugar de externalizar el transporte de madera. Los requisitos de las subvenciones suelen incluir límites de consumo de combustible y requisitos de informes digitales, lo que fomenta la adopción de transmisiones híbridas y sistemas de telemática.

Electrificación de Flotas de Maquinaria Fuera de Carretera

Swedish Cellulose Corporation (SCA) desplegó camiones madereros eléctricos que recorrieron 46.000 km en Suecia, lo que resultó en una reducción anual de 55 toneladas métricas de emisiones de CO₂. El segundo prototipo de la empresa, equipado con grúas integradas, tiene como objetivo reducir las emisiones en 170 toneladas métricas[3]Fuente: SCA, "Camiones Madereros Eléctricos," sca.com. En mayo de 2025, Volvo Construction Equipment introdujo manipuladores de materiales eléctricos de tamaño mediano y un transportador articulado eléctrico, avanzando su tecnología de baterías más allá de la fase de pruebas. En 2024, Komatsu desarrolló equipos de perforación de batería eléctrica, mientras que Sennebogen implementó sistemas de recuperación de energía. Los fabricantes se centran en paquetes de baterías modulares e hidráulica regenerativa para igualar el rendimiento del diésel. El establecimiento de infraestructura de carga en ubicaciones remotas sigue siendo un desafío. La inclusión de remolques de carga móviles y microrredes de depósito en las especificaciones de licitación está contribuyendo a un mayor nivel de adopción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos iniciales y de propiedad durante el ciclo de vida | -1.1% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas de madera blanda | -0.7% | América del Norte, Europa y Rusia | Mediano plazo (2-4 años) |

| Escasez de operadores calificados para máquinas avanzadas | -0.6% | Mercados desarrollados y regiones rurales | Largo plazo (≥ 4 años) |

| Brechas de ciberseguridad en equipos habilitados con telemetría | -0.4% | Global, con énfasis en flotas conectadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos Iniciales y de Propiedad durante el Ciclo de Vida

Las cosechadoras de cadenas en el sureste de los Estados Unidos oscilan entre USD 316.000 y USD 763.000. En Brasil, el mantenimiento representa el 33,5% de los costos operativos por hora de los modelos John Deere con más de 30.000 horas de operación. Investigaciones de la República Checa indican que los costos de personal comprenden entre el 35% y el 66% de los gastos operativos de los forwarders, lo que hace que la eficiencia del operador sea esencial para el retorno de la inversión. El tamaño y la marca de la máquina influyen en la retención de valor, ya que los portadores más grandes mantienen valores de reventa más altos a pesar de requerir un mayor capital inicial. Los paquetes de financiamiento que combinan suscripciones de telemática y garantías de valor residual ayudan a gestionar los costos, pero los pequeños contratistas continúan enfrentando una disponibilidad de crédito limitada.

Volatilidad en los Precios de las Materias Primas de Madera Blanda

Los precios del abeto aumentaron debido a las restricciones a la exportación y las interrupciones en la cadena de suministro, seguidos de una caída en los futuros de la madera aserrada. La producción de madera dura enfrenta posibles restricciones de suministro debido al cierre de aserraderos que reduce la capacidad, lo que genera incertidumbre en los acuerdos de cosecha. Las empresas comerciales planifican sus presupuestos, pero factores regionales como los incendios forestales y los cambios regulatorios continúan afectando los patrones de demanda. Estas fluctuaciones de precios impactan las decisiones de gasto de capital, ya que los operadores se muestran cautelosos ante los compromisos de deuda a largo plazo durante períodos de costos madereros volátiles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Máquina: La Demanda se Concentra en las Cosechadoras, pero los Forwarders se Aceleran

Las cosechadoras generaron el 33,80% de la participación del mercado de maquinaria forestal en 2025, a medida que los fabricantes incorporaron cabezales de tala de precisión y algoritmos de optimización de longitud-diámetro en tiempo real. Se proyecta que el segmento de forwarders crecerá a una CAGR del 7,65% hasta 2031, a medida que los operadores de plantaciones adopten sistemas integrados de corta y procesamiento en el lugar que minimizan el impacto en el suelo y reducen el uso de arrastradoras. El avance tecnológico en la industria queda ejemplificado por el motor de cosechadora de doble turbo C7.1 de Deere, que ofrece un 30% más de par de giro al tiempo que reduce el tiempo de mantenimiento en un 15%.

Las taladoras apiladores mantienen su posición en el mercado en las operaciones de pino del sur debido a las características específicas de los árboles y los requisitos de densidad del rodal. Su participación de mercado podría disminuir a medida que los cabezales de cosecha desarrollen capacidades mejoradas de manejo de múltiples árboles. Las máquinas de giro y los cargadores continúan atendiendo requisitos de procesamiento especializados en ubicaciones junto a la carretera, mientras que las trituradoras mantienen una demanda constante de los programas municipales de prevención de incendios forestales. Los pedidos pendientes de los fabricantes de equipos indican una preferencia creciente por portadores versátiles que admiten accesorios intercambiables de cosecha, transporte y carga con gancho, lo que ayuda a los operadores a gestionar las fluctuaciones del mercado de manera efectiva.

Por Fuente de Energía: La Batería Eléctrica Pasa de Piloto a Adquisición

Los motores diésel mantienen una participación del 77,30% en el mercado de maquinaria forestal en 2025, principalmente debido a los ciclos de trabajo operativos que superan las capacidades actuales de las baterías. Las soluciones de batería eléctrica están creciendo a una CAGR del 10,25%. La introducción del Manipulador de Materiales Eléctrico EW240 de Volvo demuestra la viabilidad de los equipos pesados con batería, mientras que los remolques de carga móviles se convierten en ofertas estándar en los catálogos de los distribuidores. Los sistemas híbridos funcionan como tecnología de transición, con el sistema de recuperación de energía Green Hybrid de Sennebogen que reduce el consumo de combustible hasta en un 30% en operaciones de grúa.

Las instituciones financieras incorporan ahora flujos de ingresos por créditos de carbono en sus programas de financiamiento de equipos para máquinas de bajas emisiones. Este cambio ha llevado a que las decisiones de selección de tren motriz se basen en los costos totales de propiedad ambiental en lugar del precio de compra inicial. En Escandinavia, las licitaciones de contratos de tierras públicas otorgan puntos adicionales a las cosechadoras de cero emisiones, lo que indica influencias regulatorias que podrían acelerar la transición desde el diésel más rápido de lo que los factores económicos por sí solos predecirían.

Por Nivel de Automatización: Las Funciones Asistidas Evolucionan hacia la Plena Autonomía

Las operaciones manuales representan el 67,20% del tamaño del mercado de maquinaria forestal en 2025, mientras que los sistemas totalmente autónomos crecen a una CAGR del 9,05% debido a los avances en tecnología de aprendizaje profundo. El Control Inteligente de Pluma de Deere reduce significativamente los tiempos de ciclo de procesamiento de árboles mientras mantiene la supervisión del operador. El Asistente de Densidad de Aclareo de Ponsse combina puntos de referencia del Sistema Global de Navegación por Satélite (GNSS) y sensores ópticos para monitorear y documentar las condiciones del rodal residual, integrando los requisitos de cumplimiento con la eficiencia operativa.

La escasez de mano de obra y las reducciones en los costos de seguros están impulsando la adopción de la automatización. Las aseguradoras en el noroeste del Pacífico ofrecen primas reducidas para máquinas equipadas con capacidades de operación remota. Los proveedores de equipos ofrecen ahora funciones de autonomía a través de suscripciones de software escalonadas, creando flujos de ingresos recurrentes al tiempo que reducen los costos de inversión inicial para operaciones más pequeñas.

Por Usuario Final: Los Patrones de Propiedad se Desplazan hacia los Propietarios Forestales

Las empresas de tala por contrato representaron el 41,10% de la participación del mercado de maquinaria forestal en 2025, mientras que los grupos de propiedad forestal registraron una CAGR del 9,75% al integrar las operaciones de cosecha para mantener cadenas de suministro certificadas. Las grandes organizaciones de gestión de inversiones en tierras madereras prefieren poseer máquinas directamente para recopilar datos para modelos de verificación de créditos de carbono. Los aserraderos y las empresas de celulosa mantienen flotas limitadas principalmente para operaciones de manejo dentro del patio en lugar de la cosecha forestal.

Los propietarios de equipos sin capacidades de mantenimiento interno priorizan la cobertura de garantía extendida y las garantías de tiempo de actividad. Los fabricantes de equipos originales (OEM) responden ofreciendo paquetes de mantenimiento preventivo de 36 meses y paneles de análisis predictivo, dirigidos a propietarios-operadores que priorizan la transparencia operativa sobre las tarifas de contrato por hora.

Análisis Geográfico

América del Norte posee una participación del 36,50% en el mercado de maquinaria forestal en 2025 debido a las prácticas mecanizadas establecidas y los ensayos de cosechadoras autónomas que abordan la escasez de mano de obra. La región se beneficia de USD 80 millones en subvenciones federales para 2025 e incentivos fiscales que reducen los períodos de recuperación de la inversión para portadores electrificados. El aumento quíntuple de trabajadores extranjeros temporales en Canadá indica restricciones laborales persistentes, lo que respalda la adopción de equipos automatizados. Los distribuidores gestionan el inventario frente a la disminución proyectada de Deere para 2025, y la demanda de modernización de módulos de telemática sigue siendo sólida a medida que los operadores se centran en el tiempo de actividad de los equipos.

Asia-Pacífico muestra la tasa de crecimiento más alta con una CAGR del 7,05%, con la mecanización de la cosecha comercial en China superando el 60%. Komatsu anticipa una expansión continua del mercado basada en la demanda de madera, las restricciones laborales y los mayores requisitos de seguridad. Las primas de certificación japonesas limitan actualmente las actualizaciones de cosechadoras, y los fabricantes nacionales identifican oportunidades de exportación en el sector de plantaciones en expansión de Asia-Pacífico.

Europa mantiene ciclos de reemplazo sólidos impulsados por los requisitos de certificación. El Reglamento de la Unión Europea sobre Deforestación, vigente desde diciembre de 2024, exige datos de cosecha con precisión GPS, lo que aumenta la demanda de cabinas modernas con sistemas de registro compatibles con StanForD. Suecia y Finlandia son pioneras en la implementación de camiones eléctricos, con los transportadores de madera de SCA reduciendo sus emisiones anuales en 55 toneladas métricas. Ponsse reportó EUR 336,0 millones (USD 393,4 millones) en pedidos recibidos de los países nórdicos durante el primer semestre de 2024, lo que demuestra una demanda de reemplazo estable a pesar de la debilidad en el sector de la construcción.

América del Sur optimiza las operaciones a través de plantaciones uniformes de eucalipto que respaldan flotas automatizadas de alta capacidad. Brasil establece estándares de productividad para la eficiencia de costos, mientras que la expansión del área de cultivo de Paraguay crea oportunidades para los servicios de financiamiento de los Fabricantes de Equipos Originales (OEM). Los mercados de Oriente Medio y África se encuentran en una etapa temprana, con programas de reforestación respaldados por financiamiento de donantes que crean oportunidades específicas para arrastradoras ligeras y cargadores multipropósito.

Panorama regulatorio

La normativa vincula cada vez más las operaciones forestales con la seguridad a nivel de máquina, el cumplimiento de la circulación por carretera y la trazabilidad auditable, lo que impulsa a los fabricantes de equipos originales a incorporar controles, sensores y flujos de documentación conformes en los equipos y las plataformas digitales. En la Unión Europea, el Reglamento Europeo de Deforestación, que entra en vigor en diciembre de 2024, eleva el nivel de exigencia de cumplimiento en materia de geolocalización y datos de cadena de custodia, respaldando la adopción de sistemas de registro compatibles con StanForD, telemática y registradores digitales integrados en las flotas de recolección y transporte.

En cuanto a la seguridad de productos y máquinas, el Reglamento de Maquinaria de la UE (UE) 2023/1230 (texto consolidado actualizado al 29 de mayo de 2026) refuerza los requisitos de diseño en materia de salud y seguridad para la maquinaria, mientras que los tractores agrícolas y forestales siguen regidos por el Reglamento (UE) n.º 167/2013. El Reglamento (UE) 2025/14 (adoptado el 19 de diciembre de 2024) establece requisitos técnicos para la maquinaria móvil no de carretera destinada a circular por vías públicas, y el Reglamento (UE) 2025/1117 (3 de abril de 2025) modifica los requisitos de frenado y seguridad funcional para vehículos agrícolas y forestales. Las normas internacionales también refuerzan las obligaciones de diseño, entre ellas la ISO 11680:2025 sobre seguridad de maquinaria forestal y la ISO/FDIS 14982-1:2025 sobre compatibilidad electromagnética (vigente a partir del 12 de febrero de 2026), que condicionan las pruebas de validación y homologación de tipo de máquinas cada vez más conectadas.

Panorama Competitivo

El mercado demuestra una concentración moderada, con los 5 principales actores que poseen una participación mayoritaria en el mercado de maquinaria forestal en 2024. Estos actores clave incluyen Deere & Company, Komatsu Ltd., Caterpillar Inc., Tigercat International Inc. y Ponsse Plc. Deere & Company mantiene el liderazgo del mercado gracias a su experiencia en maquinaria agrícola y su extensa red de distribuidores en América del Norte. Komatsu Ltd. y Caterpillar Inc. aprovechan sus capacidades en equipos forestales y su presencia manufacturera global. Tigercat International Inc. y Ponsse Plc compiten a través de la fabricación especializada de equipos forestales, centrándose en la innovación tecnológica y las soluciones específicas para cada aplicación.

La industria está experimentando cambios significativos a través de sistemas eléctricos y autónomos. En 2024, la asociación de Hitachi Construction Machinery con Dimaag para excavadoras de cero emisiones de 1,7 toneladas métricas demuestra el giro de la industria hacia la electrificación. En 2025, Volvo CE se asoció con Unicontrol para integrar tecnología de control de máquinas en 3D, lo que muestra la tendencia de los fabricantes de equipos a colaborar con proveedores de software.

El desarrollo por parte de la Universidad de Umeå de un sistema de control de máquinas autónomas de 16 toneladas métricas mediante aprendizaje por refuerzo profundo indica una posible disrupción por parte de participantes no tradicionales del mercado. Empresas, incluida Komatsu, están invirtiendo en plataformas digitales de Silvicultura Inteligente, incorporando mantenimiento predictivo, cosecha de precisión y sistemas integrados de gestión de flotas para mejorar la eficiencia operativa y la utilización de los equipos.

Líderes de la Industria de Maquinaria Forestal

Deere & Company

Komatsu Ltd.

Caterpillar Inc.

Tigercat International Inc.

Ponsse Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La automatización se está extendiendo más allá de las cosechadoras y las autocargadoras tradicionales, particularmente en silvicultura y regeneración, donde la exposición laboral y la necesidad de resultados de calidad repetibles favorecen la mecanización. La adquisición por parte de Deere & Company de activos y propiedad intelectual de Risutec Oy (febrero de 2026) apunta al interés de los fabricantes de equipos originales en la plantación mecanizada de árboles, ampliando el conjunto abordable de equipos y software hacia flujos de trabajo de reforestación conectados con la generación de informes de carbono y certificación. Los programas de investigación del sector también refuerzan esta dirección: Forest Growers Research (FGR) informó en noviembre de 2025 avances dentro de su programa de Automatización y Robótica de nueve años, que abarca múltiples productos forestales automatizados (incluidos acopladores rápidos automatizados y sistemas de arrastre por cable) previstos para su entrega comercial en diciembre de 2027.

Las operaciones de bajo impacto y la electrificación crean nuevas oportunidades de producto y servicio, ya que los requisitos de licitación y el cumplimiento de certificaciones recompensan la reducción de la perturbación del suelo y las operaciones ricas en datos. Komatsu Forests completó la adquisición de Malwa Forest AB (1 de abril de 2026), añadiendo equipos de aclareo compactos y ligeros de tala y procesado (cut-to-length) orientados a minimizar el impacto en el suelo y el daño a las raíces, mientras que Ponsse presentó el PONSSE Mammoth (mayo de 2026) para atender necesidades de autocarga de alta capacidad en terrenos difíciles con tecnología CVT y un cargador actualizado. Los avances relacionados con la autonomía también amplían la frontera técnica: AirForestry informó una secuencia de cosecha totalmente autónoma mediante drones eléctricos en un entorno de producción forestal real (mayo de 2026), y trabajos académicos de 2026 demostraron plataformas de aclareo autónomo supervisado y validaron la planificación automatizada de trayectorias de cobertura para la regeneración mecanizada, respaldando las hojas de ruta de los proveedores en materia de autonomía supervisada, interoperabilidad de datos de máquina y nuevos ingresos por servicios derivados de suscripciones de software e informes de nivel de cumplimiento.

Desarrollos recientes del sector

- Mayo de 2026: Ponsse anunció nuevos productos para una silvicultura responsable, incluyendo la autocargadora PONSSE Mammoth en la categoría de 25 toneladas de capacidad de carga y el cabezal cosechador H8 con funciones de control automático actualizadas. El lanzamiento amplía la cobertura de Ponsse desde el aclareo y la autocarga de tamaño medio hacia casos de uso de extracción de mayor exigencia, donde los troncos grandes y los terrenos difíciles requieren mayor carga útil e hidráulica mejorada. También refuerza el cambio hacia funciones de máquina asistidas por software como argumento de venta junto al rendimiento mecánico.

- Abril de 2026: Komatsu Forest completó la adquisición de Malwa Forest AB, añadiendo a su cartera máquinas de aclareo compactas y ligeras de tala y procesado (cut-to-length). El acuerdo fortalece el posicionamiento de Komatsu en operaciones nórdicas de bajo impacto, donde minimizar la perturbación del suelo y el daño a las raíces constituye una restricción operativa clave. La amplitud de la cartera mejora la capacidad de Komatsu para atender tanto la recolección de alta productividad como los requisitos de aclareo especializado con una estrategia unificada de distribuidor y plataforma.

- Febrero de 2026: Deere & Company adquirió propiedad intelectual y ciertos activos de Risutec Oy relacionados con la tecnología de plantación mecanizada de árboles. La adquisición extiende la oferta forestal de Deere hacia la silvicultura, apuntando a actividades de regeneración intensivas en mano de obra donde la automatización reduce la carga de trabajo manual y mejora la consistencia. La integración de los equipos de plantación con software de silvicultura de precisión y soporte de distribuidores también crea una vía para soluciones combinadas que conectan los datos de la máquina con los flujos de trabajo de certificación e informes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de maquinaria forestal abarca máquinas especialmente diseñadas para cosechar, extraer, cargar y trasladar madera dentro de las operaciones forestales y en el área de acopio de troncos, con valores registrados en USD para los equipos vendidos destinados a estos flujos de trabajo.

Exclusiones de alcance: excluimos las herramientas manuales y los equipos de grado de consumo, así como las máquinas de construcción de uso general, salvo que estén configuradas y comercializadas para trabajos específicamente forestales.

Descripción general de la segmentación

- Por Tipo de Máquina

- Arrastradoras

- Forwarders

- Taladoras Apiladores

- Cosechadoras

- Máquinas de Giro

- Cargadores

- Otro Tipo de Máquina

- Por Fuente de Energía

- Diésel

- Híbrido

- Batería Eléctrica

- Por Nivel de Automatización

- Manual

- Semiautónomo

- Totalmente Autónomo

- Por Usuario Final

- Empresas de Tala por Contrato

- Grupos de Propiedad Forestal

- Empresas de Celulosa y Papel

- Aserraderos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Suecia

- Finlandia

- Reino Unido

- Francia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental establece la base fáctica del modelo, especialmente en cuanto a producción de madera, actividad de tala y adopción de equipos por región. Normalmente recurrimos a fuentes públicas como las estadísticas forestales de la FAO, publicaciones del United States Forest Service, conjuntos de datos forestales de Eurostat, indicadores macroeconómicos del Banco Mundial, e inventarios forestales nacionales y organismos en las principales economías madereras.

Para traducir esta actividad en una estimación de demanda de equipos, también revisamos informes anuales de empresas, presentaciones para inversores y folletos de productos con el fin de comprender el posicionamiento de las líneas de producto y los ciclos de reemplazo habituales. La prensa especializada y los sitios web de asociaciones ayudan a confirmar señales a corto plazo, como ampliaciones de capacidad de aserraderos, restricciones de tala y tendencias de mecanización. Cuando es necesario, complementamos esto con suscripciones de pago para datos financieros de empresas, bases de datos de patentes y registros de importación y exportación a nivel de envío, para verificar los flujos comerciales de las principales categorías de máquinas. Estos ejemplos no son exhaustivos, y también se utilizaron otras fuentes para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba supuestos difíciles de observar en datos públicos, como las bandas de precio de venta promedio por clase de máquina, los tiempos de financiamiento y adquisición, y la división práctica entre compras nuevas y reemplazo de flota. Hablamos con una combinación de organizaciones del lado de los fabricantes de equipos originales, redes de distribuidores y servicio, y usuarios finales como contratistas de tala y propietarios forestales en APAC, EMEA y las Américas, de modo que el modelo refleje distintos sistemas de recolección y realidades de terreno.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 21% | APAC: 45% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 26% | EMEA: 35% |

| Actores más pequeños: 22% | Gerentes: 53% | Américas: 20% |

Dimensionamiento y previsión del mercado

La construcción central comienza con una reconstrucción de la demanda de arriba hacia abajo, en la que los volúmenes de cosecha de madera, las tasas de mecanización y la intensidad de uso de maquinaria por método de recolección se convierten en demanda anual de equipos por región principal y clase de máquina. Una vez establecida esta estructura, los totales se corroboran mediante verificaciones selectivas de abajo hacia arriba, como envíos de unidades muestreadas multiplicados por rangos de precio de venta promedio (ASP) habituales, verificaciones del canal de distribuidores y consolidaciones de proveedores en mercados donde la cobertura es más clara.

Entre los insumos relevantes en este mercado se incluyen la producción de madera en rollo industrial, los permisos de tala y las restricciones de cosecha, la antigüedad de las flotas de contratistas y sus ciclos de reemplazo, los niveles de utilización vinculados a la estacionalidad y el cambio de combinación hacia sistemas de tala y procesado (cut-to-length) y mayor automatización. Los precios se gestionan mediante una progresión sencilla del ASP que refleja la inflación, las mejoras de funciones y el momento de conversión de divisas, y luego se verifica con retroalimentación de entrevistas y precios de lista de equipos publicados cuando están disponibles. Para la previsión, utilizamos principalmente análisis de escenarios con una superposición multivariante ligera, de modo que la demanda se ajusta según las perspectivas de producción de madera, la demanda de madera vinculada a la vivienda y el embalaje, y las restricciones normativas que afectan los niveles de cosecha. Cuando falta una señal de abajo hacia arriba para un país más pequeño, cubrimos el vacío utilizando indicadores de intensidad por unidad de mercados comparables y luego reequilibramos el total regional.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que la cifra final no dependa de una sola serie de datos. Comparamos los resultados con señales independientes, como las tendencias de producción de madera, los patrones de importación de maquinaria y los comentarios de pedidos reportados en presentaciones públicas, e investigamos los valores atípicos antes de la aprobación final.

Un segundo analista revisa la lógica del modelo, los insumos y los cálculos, y cualquier duda se remite a determinados entrevistados cuando los resultados se salen de rangos razonables. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando se producen eventos materiales, como cambios normativos importantes, movimientos bruscos de divisas o shocks de demanda en regiones madereras clave. Antes de la entrega, se completa una revisión final para que los clientes reciban una visión actualizada alineada con las señales públicas y primarias más recientes.

El tamaño del mercado de maquinaria forestal de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para maquinaria forestal pueden parecer muy dispares, incluso cuando se refieren a tipos de equipos similares. En la mayoría de los casos, la diferencia se debe a qué se considera equipo específicamente forestal, qué año se utiliza como referencia y cómo se gestionan los precios y la divisa entre regiones.

Algunas estimaciones amplían el alcance hacia equipos adyacentes de preparación de terreno, procesamiento de madera o lucha contra incendios forestales, lo que naturalmente eleva el total. En Mordor Intelligence, el valor de 2026 está vinculado a máquinas dedicadas a la silvicultura utilizadas para la cosecha, extracción y manipulación de troncos, y se verifica frente a señales de producción de madera y flujos comerciales antes de extender la previsión.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12,54 mil millones de USD (2026) | |

| Editorial del Sector A | 11,12 mil millones de USD (2024) | Utiliza un año base anterior y una ventana de 2024-2029, y el total puede variar según cómo se aplican los aumentos de precios de medio ciclo y el momento de conversión de divisas en las distintas regiones. |

| Grupo de Investigación B | 14,69 mil millones de USD (2024) | Aplica una cesta de equipos más amplia que puede incluir preparación de terreno, procesamiento de madera y equipos de manejo de incendios, lo que aumenta el valor abordable más allá de las máquinas principales de cosecha y extracción. |

La comparación muestra que la mayor parte de la dispersión se explica por la ampliación del alcance y por el año base elegido. Al mantener la lista de equipos vinculada a las fases del trabajo forestal y validar luego los totales con indicadores de actividad observables, la cifra final se mantiene trazable a insumos claros que pueden verificarse y actualizarse cada año.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de maquinaria forestal en 2026 y a qué velocidad está creciendo?

El tamaño del mercado de maquinaria forestal es de USD 12,54 mil millones en 2026 y se proyecta que crecerá a una CAGR del 4,54% para alcanzar USD 15,66 mil millones en 2031.

¿Qué categoría de máquina lidera los ingresos actualmente?

Las cosechadoras representan el 33,80% de los ingresos proyectados para 2025, impulsadas por la amplia adopción de métodos de corta y procesamiento en el lugar en las operaciones de tala mecanizada.

¿Qué fuente de energía está ganando terreno más rápidamente?

Las plataformas de batería eléctrica avanzan a una CAGR del 10,25% a medida que las flotas buscan menores emisiones y costos de combustible estables.

¿Qué región ofrece las mejores perspectivas de crecimiento hasta 2031?

Se proyecta que Asia-Pacífico registrará una CAGR del 7,05%, impulsada por la rápida mecanización en China y la expansión de las plantaciones en toda la región.

¿Qué importancia tiene la autonomía en las próximas decisiones de compra?

Los sistemas totalmente autónomos muestran la CAGR de segmento más alta con un 9,05%, porque los operadores necesitan soluciones que alivien la escasez de mano de obra y mejoren la seguridad.

¿Quiénes son los principales actores de la industria por ingresos?

Deere & Company, Komatsu Ltd., Caterpillar Inc., Tigercat International Inc. y Ponsse Plc en conjunto poseen la mayoría de los ingresos globales, lo que refleja un panorama de proveedores moderadamente concentrado.

Última actualización de la página el: