Größe und Marktanteil des Marktes für Forstmaschinen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 12.54 Milliarden US-Dollar |

| Marktgröße (2031) | 15.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Forstmaschinen von Mordor Intelligence

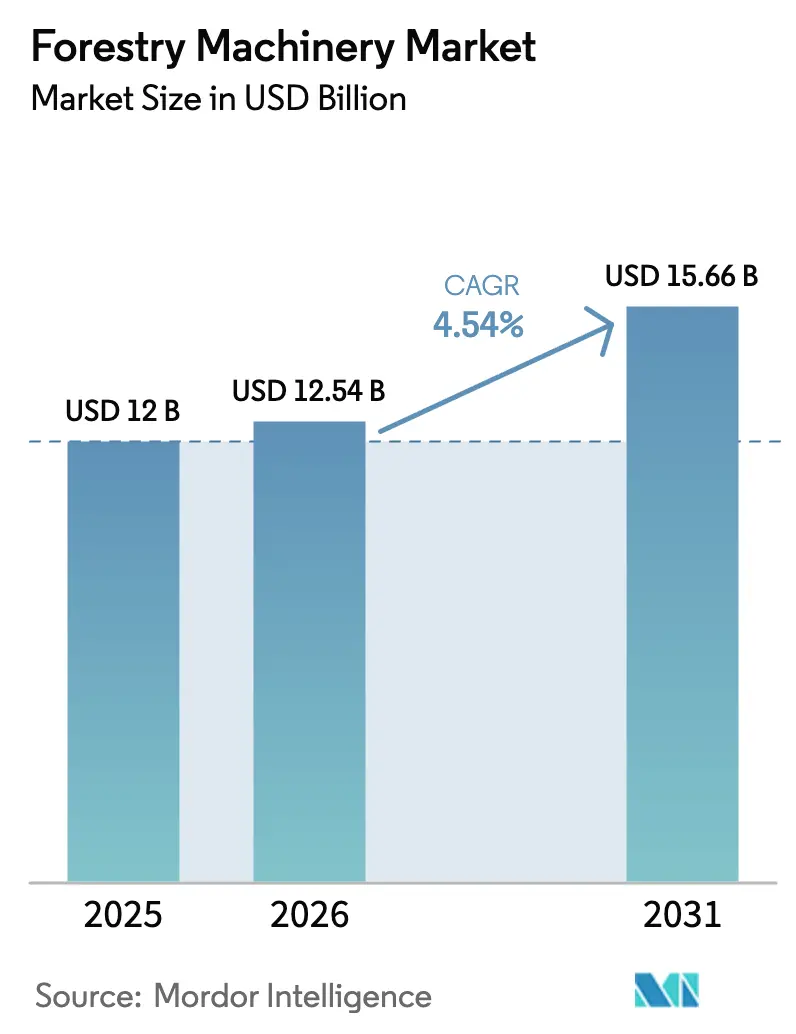

Die Größe des Marktes für Forstmaschinen wird im Jahr 2026 auf 12,54 Milliarden USD geschätzt, ausgehend von einem Wert von 12,0 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 15,66 Milliarden USD, was einem Wachstum von 4,54 % CAGR über den Zeitraum 2026–2031 entspricht. Das Marktwachstum wird durch anhaltenden Arbeitskräftemangel angetrieben, der die Einführung von Automatisierung begünstigt, durch strengere Umweltvorschriften, die emissionsarme Geräte vorschreiben, sowie durch die Notwendigkeit, veraltete Maschinenparks sowohl in entwickelten als auch in Entwicklungsregionen zu ersetzen. Der Europäische Nadelholzhandelsverband (ETTF) prognostiziert den gesamten europäischen Nadelholzverbrauch für 2024 auf 41 Millionen Kubikmeter, mit einem erwarteten Anstieg von 1,1 % im Jahr 2025. Dieses hohe Produktionsvolumen erfordert fortschrittliche Forstmaschinen, um die wachsende Nachfrage nach Holzprodukten zu decken. Betreiber in Nordamerika und Europa implementieren integrierte digitale Plattformen, um Zertifizierungsanforderungen zu erfüllen und die betriebliche Effizienz zu verbessern. In den Regionen Asien-Pazifik und Südamerika stellen Produzenten von der manuellen Holzernte auf Vollernter-Systeme um, um Exportanforderungen für rückverfolgbare Lieferkettendokumentation zu erfüllen. Der Markt hält ein wettbewerbliches Gleichgewicht aufrecht, da sich Forstmaschinenhersteller auf die Entwicklung elektrischer und autonomer Lösungen konzentrieren, anstatt in einen Preiswettbewerb einzutreten.

Wichtigste Erkenntnisse des Berichts

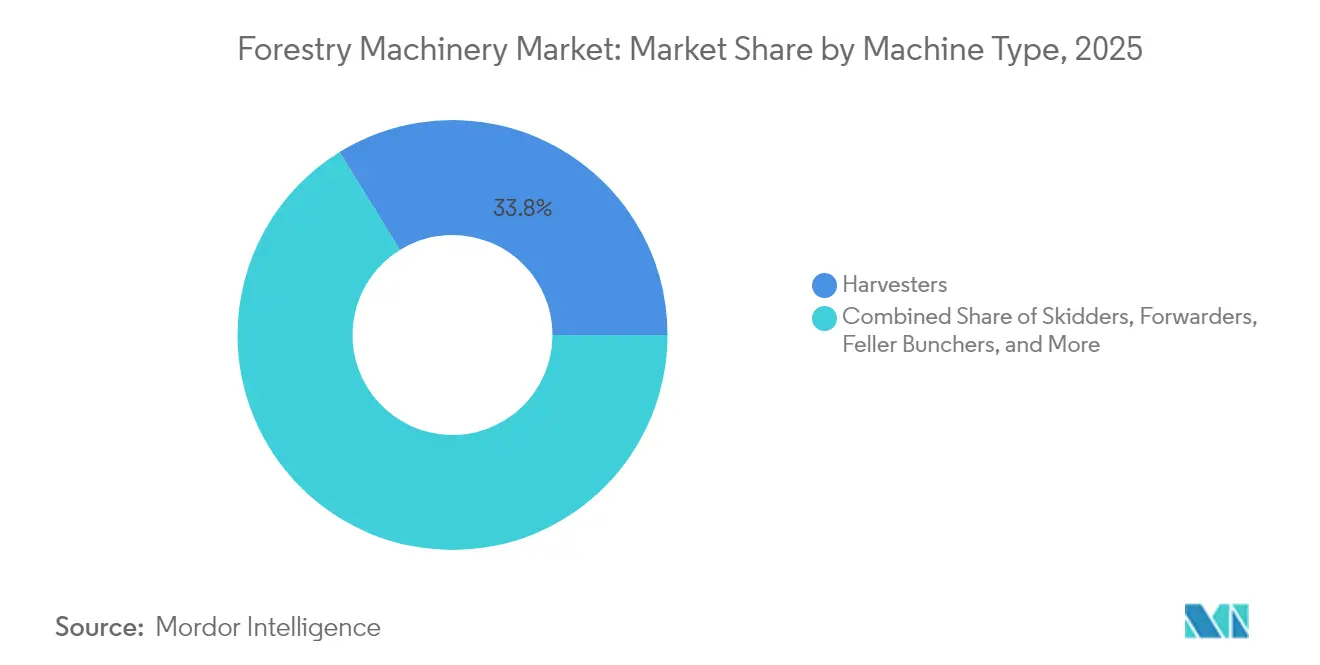

- Nach Maschinentyp hielten Vollernter im Jahr 2025 einen Marktanteil von 33,80 % am Markt für Forstmaschinen, während Forwarder bis 2031 voraussichtlich mit einer CAGR von 7,65 % wachsen werden.

- Nach Antriebsquelle entfielen im Jahr 2025 77,30 % der Marktgröße für Forstmaschinen auf Dieselsysteme, und batterieelektrische Lösungen sollen bis 2031 mit einer CAGR von 10,25 % wachsen.

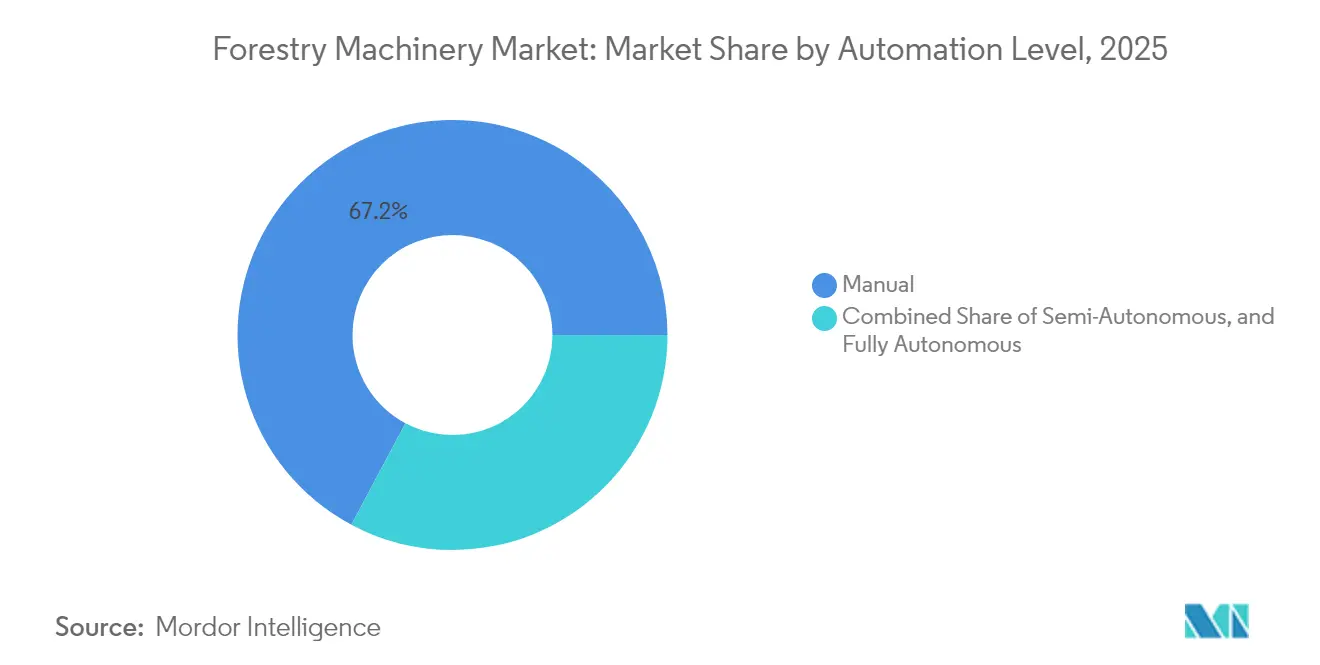

- Nach Automatisierungsgrad kontrollierten manuelle Betriebsweisen im Jahr 2025 einen Anteil von 67,20 %, während vollautonome Plattformen bis 2031 voraussichtlich mit einer CAGR von 9,05 % wachsen werden.

- Nach Endnutzer hielten Vertragsforstunternehmen im Jahr 2025 einen Anteil von 41,10 %, während Waldbesitzergruppen zwischen 2026 und 2031 mit einer CAGR von 9,75 % wachsen sollen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,50 %, und Asien-Pazifik ist auf dem Weg zu einer CAGR von 7,05 % bis 2031.

- Die Marktkonzentration ist moderat, wobei die fünf größten Unternehmen wie Deere & Company, Komatsu Ltd., Caterpillar Inc., Tigercat International Inc. und Ponsse Plc im Jahr 2025 gemeinsam die Mehrheit des Marktanteils halten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Forstmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der mechanisierten Holzernte in Schwellenländern | +1.1% | Asien-Pazifik, Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Steigende globale Nachfrage nach zertifizierten Holzprodukten | +0.8% | Global, mit Schwerpunkt auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Aufforstungsanreize und Subventionen | +0.5% | Nordamerika, Europa und China | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von Maschinenparks für den Einsatz abseits befestigter Straßen | +1.0% | Europa, Nordamerika und Skandinavien | Mittelfristig (2–4 Jahre) |

| Durch Arbeitskräftemangel bedingte Einführung autonomer Maschinen | +0.6% | Nordamerika, Europa und Australien | Kurzfristig (≤ 2 Jahre) |

| Einsatz digitaler Zwillinge für die vorausschauende Wartung | +0.4% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der mechanisierten Holzernte in Schwellenländern

Die Mechanisierungsraten in China stiegen, da staatliche Vorschriften die Anforderungen an ein nachhaltiges Forstmanagement verschärften. Produktivitätssteigerungen in brasilianischen Eukalyptusplantagen belegen messbare Vorteile – die Forwarder-Leistung erreicht 60,97 m³ pro effektiver Arbeitsstunde, wenn das Einzelbaumvolumen 0,58 m³ übersteigt, verglichen mit 42,06 m³ bei geringeren Volumina. Die Betriebskosten in Entwicklungsregionen sind gesunken und liegen nun unter denen mehrerer entwickelter Märkte. Paraguays Plantagenfläche vervierfachte sich, da Investoren auf Renditen aus mechanisierten Eukalyptusbeständen abzielten. Maschinenhersteller entwickelten leichtere Forwarder und Pendelachsen, die die Bodenverdichtung für lokale Geländebedingungen reduzieren, wodurch aufstrebende Betreiber sowohl Produktivitäts- als auch Umweltstandards erreichen können.

Steigende globale Nachfrage nach zertifizierten Holzprodukten

Die Zertifizierung des Forest Stewardship Council erhöhte die Eichenrundholzpreise um 19,28 % und die Buchenrundholzpreise um 12,30 % in der Türkei im Jahr 2023, was zeigt, dass Zertifizierungsprämien Investitionen in Präzisionsgeräte ausgleichen können. Die Europäische Entwaldungsverordnung, die im Dezember 2024 in Kraft tritt, verpflichtet Exporteure zur Bereitstellung von Geolokalisierungs- und Rückverfolgbarkeitsdaten, was die Implementierung digitaler Aufzeichnungsgeräte und Satellitensysteme erforderlich macht[1]Quelle: Ministerium für Landwirtschaft, Fischerei und Forstwirtschaft, „Europäische Entwaldungsverordnung der Europäischen Union”, agriculture.gov.au. Zertifizierungsanforderungen in Japan und Westeuropa fördern den Einsatz von Selektivfällungsgeräten und bodenschonenden Fahrzeugen zur Erhaltung der Waldqualität. Große Käufer integrieren nun Prüfsysteme, die Daten verarbeiten, wodurch maschinenerzeugte Holzernteprotokolle für den Marktzugang unerlässlich werden.

Staatliche Aufforstungsanreize und Subventionen

Das Wood Innovations Grants-Programm des Landwirtschaftsministeriums der Vereinigten Staaten in Höhe von 80 Millionen USD für 2025 verkürzt die Amortisationszeit für neue Vollernter auf weniger als vier Jahre für berechtigte Betreiber[2]Quelle: Rat der westlichen Staatsforstbehörden, „Politisches Update Juli 2025”, westernforesters.org. North Carolina erstattet Grundeigentümern die Kosten für Bepflanzungen und erlaubt gleichzeitig die Verwendung von Bundesmitteln aus dem Programm für Umweltqualitätsanreize für Präzisionsausdünnungsgeräte. Bundessteuerabzüge für Aufforstungskosten verbessern die Nachsteuerrenditen und ermutigen Familienwaldeigentümer, mittelgroße Forwarder zu kaufen, anstatt den Holztransport auszulagern. Förderanforderungen umfassen in der Regel Kraftstoffverbrauchsgrenzen und digitale Berichtspflichten, die die Einführung von Hybridantrieben und Telematik-Systemen begünstigen.

Elektrifizierung von Maschinenparks für den Einsatz abseits befestigter Straßen

Die Swedish Cellulose Corporation (SCA) setzte elektrische Holztransport-Lkw ein, die in Schweden 46.000 km zurücklegten, was zu einer jährlichen Reduzierung der CO₂-Emissionen um 55 Tonnen führte. Der zweite Prototyp des Unternehmens, ausgestattet mit integrierten Kränen, zielt darauf ab, die Emissionen um 170 Tonnen zu reduzieren[3]Quelle: SCA, „Elektrische Holztransport-Lkw”, sca.com. Im Mai 2025 stellte Volvo Construction Equipment AB mittelgroße elektrische Materialumschlaggeräte und einen elektrischen Knicklenker vor und brachte damit ihre Batterietechnologie über die Testphase hinaus. Im Jahr 2024 entwickelte Komatsu Ltd. batterieelektrische Bohrgeräte, während Sennebogen Maschinenfabrik GmbH Energierückgewinnungssysteme implementierte. Hersteller konzentrieren sich auf modulare Batteriepakete und regenerative Hydraulik, um die Leistung von Dieselmotoren zu erreichen. Der Aufbau von Ladeinfrastruktur an abgelegenen Standorten bleibt eine Herausforderung. Die Aufnahme mobiler Ladeanhänger und Depot-Mikronetze in Ausschreibungsspezifikationen trägt zur zunehmenden Akzeptanz bei.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Lebenszykluskosten | -1.1% | Global, insbesondere Schwellenländer | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Nadelholzrohstoffpreise | -0.7% | Nordamerika, Europa und Russland | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bedienern für fortschrittliche Maschinen | -0.6% | Entwickelte Märkte und ländliche Regionen | Langfristig (≥ 4 Jahre) |

| Cybersicherheitslücken bei telematikfähigen Geräten | -0.4% | Global, Schwerpunkt auf vernetzten Maschinenparks | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Lebenszykluskosten

Raupenvollernte im Südosten der Vereinigten Staaten kosten zwischen 316.000 und 763.000 USD. In Brasilien entfallen 33,5 % der stündlichen Betriebskosten auf die Wartung von John Deere-Modellen mit über 30.000 Betriebsstunden. Forschungen aus der Tschechischen Republik zeigen, dass Personalkosten 35–66 % der Betriebskosten von Forwardern ausmachen, was die Bedienereffizienz für die Kapitalrendite unerlässlich macht. Maschinengröße und Marke beeinflussen den Werterhalt, wobei größere Träger trotz höherem Anfangskapitalbedarf höhere Wiederverkaufswerte erzielen. Finanzierungspakete, die Telematik-Abonnements und Restwertgarantien kombinieren, helfen bei der Kostenverwaltung, aber kleine Auftragnehmer haben weiterhin eingeschränkten Zugang zu Krediten.

Volatilität der Nadelholzrohstoffpreise

Fichtenpreise stiegen aufgrund von Exportbeschränkungen und Lieferkettenstörungen, gefolgt von einem Rückgang der Schnittholz-Futures. Die Laubholzproduktion ist aufgrund von Werksschließungen, die die Kapazität reduzieren, mit potenziellen Angebotsengpässen konfrontiert, was Unsicherheit bei Erntevereinbarungen schafft. Handelsunternehmen planen ihre Budgets, aber regionale Faktoren wie Waldbrände und regulatorische Änderungen beeinflussen weiterhin die Nachfragemuster. Diese Preisschwankungen wirken sich auf Investitionsentscheidungen aus, da Betreiber in Zeiten volatiler Holzkosten bei langfristigen Schuldenverpflichtungen vorsichtig bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Nachfrage konzentriert sich auf Vollernter, während Forwarder an Dynamik gewinnen

Vollernter generierten im Jahr 2025 einen Marktanteil von 33,80 % am Markt für Forstmaschinen, da Hersteller Präzisionsfällköpfe und Echtzeit-Längen-Durchmesser-Optimierungsalgorithmen integrierten. Das Forwarder-Segment soll bis 2031 mit einer CAGR von 7,65 % wachsen, da Plantagenbetreiber integrierte Vollernter-Systeme einführen, die die Bodenbelastung minimieren und den Skidder-Einsatz reduzieren. Der technologische Fortschritt in der Branche wird durch Deeres C7.1-Zweiturbo-Vollerntermotor veranschaulicht, der ein um 30 % höheres Schwenkdrehmoment liefert und gleichzeitig die Wartungszeit um 15 % reduziert.

Feller Buncher behaupten ihre Marktposition im Kiefernanbau des Südens aufgrund spezifischer Baumeigenschaften und Bestandsdichteanforderungen. Ihr Marktanteil könnte sinken, da Erntevorsätze verbesserte Mehrbaum-Handhabungsfähigkeiten entwickeln. Schwenkmaschinen und Lader bedienen weiterhin spezialisierte Verarbeitungsanforderungen an Straßenrandstandorten, während Mulcher eine konstante Nachfrage aus kommunalen Waldbrandschutzprogrammen aufrechterhalten. Die Auftragsrückstände der Maschinenhersteller zeigen eine zunehmende Präferenz für vielseitige Träger, die austauschbare Ernte-, Rücke- und Greifzangenanbaugeräte aufnehmen können, was Betreibern hilft, Marktschwankungen effektiv zu bewältigen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Antriebsquelle: Batterieelektrisch wechselt von der Pilotphase zur Beschaffung

Dieselmotoren halten im Jahr 2025 einen Anteil von 77,30 % am Markt für Forstmaschinen, hauptsächlich aufgrund von Betriebszyklen, die die aktuellen Batteriekapazitäten übersteigen. Batterieelektrische Lösungen wachsen mit einer CAGR von 10,25 %. Die Einführung von Volvos EW240 Electric Material Handler demonstriert die Machbarkeit schwerer batteriebetriebener Geräte, während mobile Ladeanhänger zu Standardangeboten in Händlerkatalogen werden. Hybridsysteme fungieren als Übergangstechnologie, wobei Sennebogen Maschinenfabrik GmbHs Green Hybrid-Energierückgewinnungssystem den Kraftstoffverbrauch bei Kranoperationen um bis zu 30 % reduziert.

Finanzinstitute integrieren nun Einnahmeströme aus CO₂-Gutschriften in ihre Geräteförderungsprogramme für emissionsarme Maschinen. Dieser Wandel hat dazu geführt, dass Antriebsstrangentscheidungen auf der Grundlage der gesamten Umweltbetriebskosten und nicht des anfänglichen Kaufpreises getroffen werden. In Skandinavien vergeben öffentliche Landvertragsausschreibungen zusätzliche Punkte für emissionsfreie Vollernter, was auf regulatorische Einflüsse hindeutet, die den Übergang weg von Diesel schneller beschleunigen könnten, als wirtschaftliche Faktoren allein vorhersagen würden.

Nach Automatisierungsgrad: Assistenzfunktionen entwickeln sich zur vollständigen Autonomie

Manuelle Betriebsweisen machen im Jahr 2025 67,20 % der Marktgröße für Forstmaschinen aus, während vollautonome Systeme aufgrund von Fortschritten in der Deep-Learning-Technologie mit einer CAGR von 9,05 % wachsen. Deeres Intelligent Boom Control reduziert die Baumverarbeitungszykluszeiten erheblich und behält dabei die Bedieneraufsicht bei. Ponsse Plcs Thinning Density Assistant kombiniert Wegpunkte des Globalen Satellitennavigationssystems (GNSS) und optische Sensoren zur Überwachung und Dokumentation der verbleibenden Bestandsbedingungen und integriert Compliance-Anforderungen mit betrieblicher Effizienz.

Arbeitskräftemangel und Reduzierungen der Versicherungskosten treiben die Einführung von Automatisierung voran. Versicherungsanbieter im pazifischen Nordwesten bieten reduzierte Prämien für Maschinen mit Fernbedienungsfähigkeiten an. Geräteanbieter bieten nun Autonomiefunktionen über abgestufte Software-Abonnements an, was wiederkehrende Einnahmequellen schafft und gleichzeitig die anfänglichen Investitionskosten für kleinere Betriebe reduziert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Endnutzer: Eigentumsstrukturen verlagern sich in Richtung Waldbesitzer

Vertragsforstunternehmen hielten im Jahr 2025 einen Anteil von 41,10 % am Markt für Forstmaschinen, während Waldbesitzergruppen eine CAGR von 9,75 % verzeichneten, da sie Erntebetriebe integrierten, um zertifizierte Lieferketten aufrechtzuerhalten. Große Timberland-Investmentmanagementorganisationen bevorzugen den direkten Maschinenbesitz, um Daten für Kohlenstoffgutschrift-Verifizierungsmodelle zu sammeln. Sägewerke und Zellstoffunternehmen unterhalten begrenzte Maschinenparks hauptsächlich für Handhabungsoperationen im Werksgelände und nicht für die Waldernte.

Geräteeigentümer ohne interne Wartungskapazitäten priorisieren erweiterte Garantieabdeckung und Betriebszeitgarantien. Originalgerätehersteller (OEM) reagieren darauf mit 36-monatigen Präventivwartungspaketen und Dashboards für prädiktive Analysen, die auf Eigentümer-Betreiber abzielen, die betriebliche Transparenz gegenüber stündlichen Vertragssätzen priorisieren.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Anteil von 36,50 % am Markt für Forstmaschinen aufgrund etablierter mechanisierter Praktiken und Versuchen mit autonomen Vollerntern zur Bewältigung des Arbeitskräftemangels. Die Region profitiert von 80 Millionen USD an Bundesfördermitteln für 2025 und Steueranreizen, die die Amortisationszeiten für elektrifizierte Träger verkürzen. Kanadas fünffacher Anstieg bei befristeten ausländischen Arbeitnehmern deutet auf anhaltende Arbeitskräfteengpässe hin, die die Einführung automatisierter Geräte unterstützen. Händler verwalten Lagerbestände angesichts des prognostizierten Rückgangs von Deere für 2025, und die Nachfrage nach Telematik-Modul-Nachrüstungen bleibt stark, da Betreiber sich auf die Geräteverfügbarkeit konzentrieren.

Asien-Pazifik zeigt mit einer CAGR von 7,05 % die höchste Wachstumsrate, wobei die Mechanisierung der kommerziellen Holzernte in China 60 % übersteigt. Komatsu Ltd. erwartet eine weitere Marktexpansion aufgrund der Holznachfrage, Arbeitskräfteengpässen und erhöhten Sicherheitsanforderungen. Japanische Zertifizierungsprämien begrenzen derzeit Vollernter-Upgrades, und inländische Hersteller identifizieren Exportmöglichkeiten im expandierenden Plantagensektor des Asien-Pazifik-Raums.

Europa hält robuste Ersatzzyklen aufrecht, die durch Zertifizierungsanforderungen angetrieben werden. Die Europäische Entwaldungsverordnung, die ab Dezember 2024 gilt, schreibt GPS-genaue Erntedaten vor, was die Nachfrage nach modernen Kabinen mit StanForD-kompatiblen Holzerntesystemen erhöht. Schweden und Finnland sind Vorreiter bei der Implementierung elektrischer Lkw, wobei SCAs Holztransport-Lkw ihre jährlichen Emissionen um 55 Tonnen reduzieren. Ponsse Plc meldete einen Auftragseingang von 336,0 Millionen EUR (393,4 Millionen USD) aus nordischen Ländern in der ersten Hälfte des Jahres 2024, was eine stabile Ersatznachfrage trotz Schwäche im Bausektor demonstriert.

Südamerika optimiert den Betrieb durch einheitliche Eukalyptusplantagen, die hochkapazitive, automatisierte Maschinenparks unterstützen. Brasilien setzt Produktivitätsstandards für Kosteneffizienz, während Paraguays expandierende Anbaufläche Möglichkeiten für Finanzierungsdienstleistungen von Originalgeräteherstellern (OEM) schafft. Die Märkte im Nahen Osten und in Afrika befinden sich noch in einem frühen Stadium, wobei durch Geberfinanzierung unterstützte Aufforstungsprogramme spezifische Möglichkeiten für leichte Skidder und Mehrzwecklader schaffen.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei die 5 größten Akteure im Jahr 2024 einen Mehrheitsanteil am Markt für Forstmaschinen halten. Zu diesen wichtigsten Akteuren gehören Deere & Company, Komatsu Ltd., Caterpillar Inc., Tigercat International Inc. und Ponsse Plc. Deere & Company behauptet die Marktführerschaft durch seine Expertise im Bereich Landmaschinen und sein umfangreiches nordamerikanisches Händlernetz. Komatsu Ltd. und Caterpillar Inc. nutzen ihre Forstmaschinenfähigkeiten und ihre globale Fertigungspräsenz. Tigercat International Inc. und Ponsse Plc konkurrieren durch spezialisierte Forstmaschinenherstellung mit Fokus auf technologische Innovation und anwendungsspezifische Lösungen.

Die Branche erlebt bedeutende Veränderungen durch elektrische und autonome Systeme. Im Jahr 2024 demonstriert die Partnerschaft von Hitachi Construction Machinery Co., Ltd. mit Dimaag für 1,7-Tonnen-emissionsfreie Bagger den Wandel der Branche hin zur Elektrifizierung. Im Jahr 2025 kooperierte Volvo Construction Equipment AB mit Unicontrol zur Integration von 3D-Maschinensteuerungstechnologie, was den Trend der Zusammenarbeit von Geräteherstellern mit Softwareanbietern verdeutlicht.

Die Entwicklung eines 16-Tonnen-autonomen Maschinensteuerungssystems durch die Universität Umeå unter Verwendung von Deep Reinforcement Learning deutet auf potenzielle Disruption durch nicht-traditionelle Marktteilnehmer hin. Unternehmen, darunter Komatsu Ltd., investieren in digitale Smart-Forestry-Plattformen, die vorausschauende Wartung, Präzisionsernte und integrierte Flottenmanagement-Systeme umfassen, um die betriebliche Effizienz und die Gerätenutzung zu verbessern.

Marktführer im Bereich Forstmaschinen

Deere & Company

Komatsu Ltd.

Caterpillar Inc.

Tigercat International Inc.

Ponsse Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: John Deere stellte seine großen Radmaschinen der H-Serie vor, darunter die Vollernter 1270H und 1470H sowie die Forwarder 2010H und 2510H. Diese Maschinen verfügen über verbesserte Hydrauliksysteme, automatisierte Funktionen und verbesserte Bedienerergonomie. Die H-Serie kombiniert hohe Leistung mit Kraftstoffeffizienz zur Verbesserung der Holzerntebetriebe.

- April 2025: Volvo stellte die weltweit ersten elektrischen Knicklenker vor und erweiterte damit die emissionsfreien Optionen für Holztransportstraßen. Diese Fahrzeuge sind darauf ausgelegt, die Umweltauswirkungen zu minimieren und gleichzeitig Effizienz und Leistung aufrechtzuerhalten, und bieten eine nachhaltige Lösung für Branchen, die stark auf Schwerlasttransporte angewiesen sind.

- Februar 2025: Caterpillar Inc. stellte den FM528 Allgemein-Forst-/Holzlader vor, eine Maschine, die für Forst- und Sägewerksoperationen entwickelt wurde. Das Modell bietet Effizienz und Langlebigkeit bei gleichzeitigem Bedienerkomfort in anspruchsvollen Arbeitsumgebungen.

- Februar 2025: Kubota Corporation erweiterte sein Forstmaschinenportfolio um drei neue Maschinen: die Bagger U17-5 und KX040-5 sowie den kompakten Kettenlader SVL97-3. Diese Maschinen bieten verbesserte Leistung, Bedienerkomfort und Zuverlässigkeit für Forstbetriebe.

Berichtsumfang des globalen Marktes für Forstmaschinen

Forstmaschinen sind Maschinen und kraftbetriebene Geräte, die bei der Erschließung, Ernte und Fertigstellung eines bewaldeten Gebiets helfen. Der Markt für Forstmaschinen ist nach Maschinentyp segmentiert in Skidder, Forwarder, Schwenkmaschinen, Buncher, Vollernter, Lader und sonstige Forstmaschinen. Nach Geografie ist er in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Skidder |

| Forwarder |

| Feller Buncher |

| Vollernter |

| Schwenkmaschinen |

| Lader |

| Sonstige Maschinentypen |

| Diesel |

| Hybrid |

| Batterieelektrisch |

| Manuell |

| Halbautonomisch |

| Vollautonomisch |

| Vertragsforstunternehmen |

| Waldbesitzergruppen |

| Zellstoff- und Papierunternehmen |

| Sägewerke |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Schweden | |

| Finnland | |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Maschinentyp | Skidder | |

| Forwarder | ||

| Feller Buncher | ||

| Vollernter | ||

| Schwenkmaschinen | ||

| Lader | ||

| Sonstige Maschinentypen | ||

| Nach Antriebsquelle | Diesel | |

| Hybrid | ||

| Batterieelektrisch | ||

| Nach Automatisierungsgrad | Manuell | |

| Halbautonomisch | ||

| Vollautonomisch | ||

| Nach Endnutzer | Vertragsforstunternehmen | |

| Waldbesitzergruppen | ||

| Zellstoff- und Papierunternehmen | ||

| Sägewerke | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Schweden | ||

| Finnland | ||

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Forstmaschinen im Jahr 2026 und wie schnell wächst er?

Die Größe des Marktes für Forstmaschinen beträgt im Jahr 2026 12,54 Milliarden USD und soll mit einer CAGR von 4,54 % wachsen, um bis 2031 15,66 Milliarden USD zu erreichen.

Welche Maschinenkategorie führt heute beim Umsatz?

Vollernter machen 33,80 % des prognostizierten Umsatzes für 2025 aus, angetrieben durch die weitverbreitete Einführung von Vollernter-Methoden in mechanisierten Holzerntebetrieben.

Welche Antriebsquelle gewinnt am schnellsten an Bedeutung?

Batterieelektrische Plattformen entwickeln sich mit einer CAGR von 10,25 %, da Maschinenparks niedrigere Emissionen und stabile Kraftstoffkosten anstreben.

Welche Region bietet die stärksten Wachstumsaussichten bis 2031?

Asien-Pazifik soll eine CAGR von 7,05 % verzeichnen, angetrieben durch die rasche Mechanisierung in China und expandierende Plantagen in der gesamten Region.

Wie bedeutsam ist Autonomie bei bevorstehenden Kaufentscheidungen?

Vollautonome Systeme weisen mit 9,05 % die höchste Segment-CAGR auf, da Betreiber Lösungen benötigen, die den Arbeitskräftemangel beheben und die Sicherheit verbessern.

Wer sind die führenden Branchenakteure nach Umsatz?

Deere & Company, Komatsu Ltd., Caterpillar Inc., Tigercat International Inc. und Ponsse Plc halten gemeinsam die Mehrheit des globalen Umsatzes und spiegeln eine moderat konzentrierte Anbieterstruktur wider.

Seite zuletzt aktualisiert am: