Tamaño y participación del mercado de ácido araquidónico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

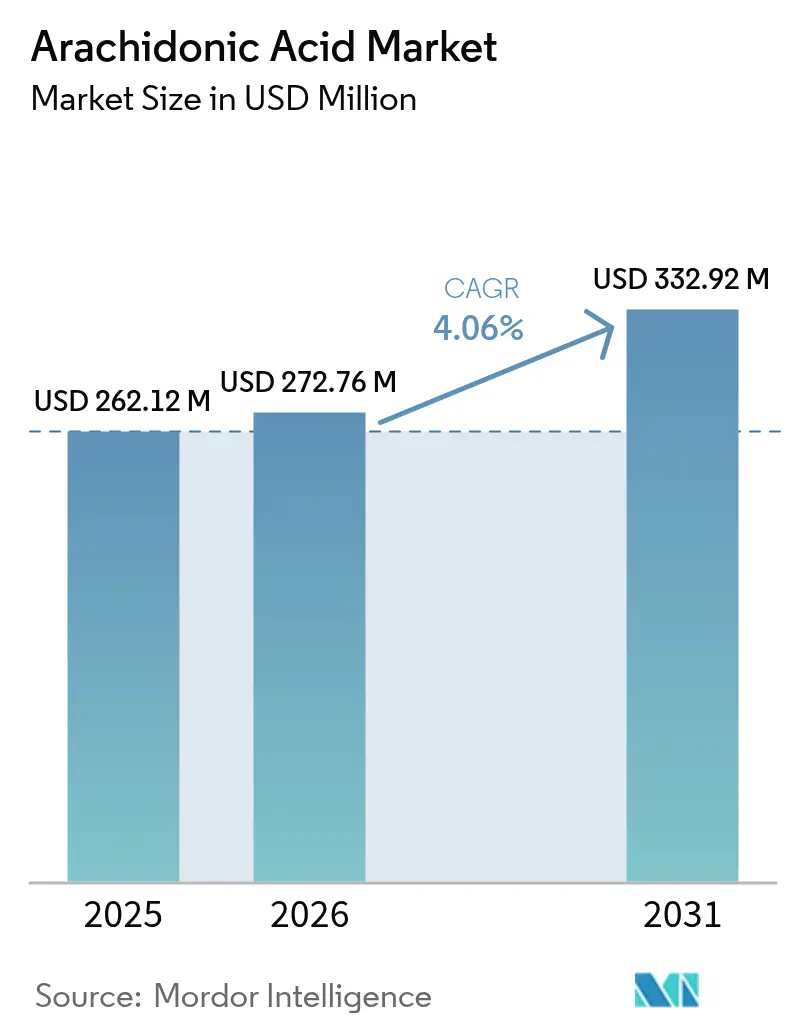

| Tamaño del Mercado (2026) | 272.76 Millones de dólares |

| Tamaño del Mercado (2031) | 332.92 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.06% CAGR |

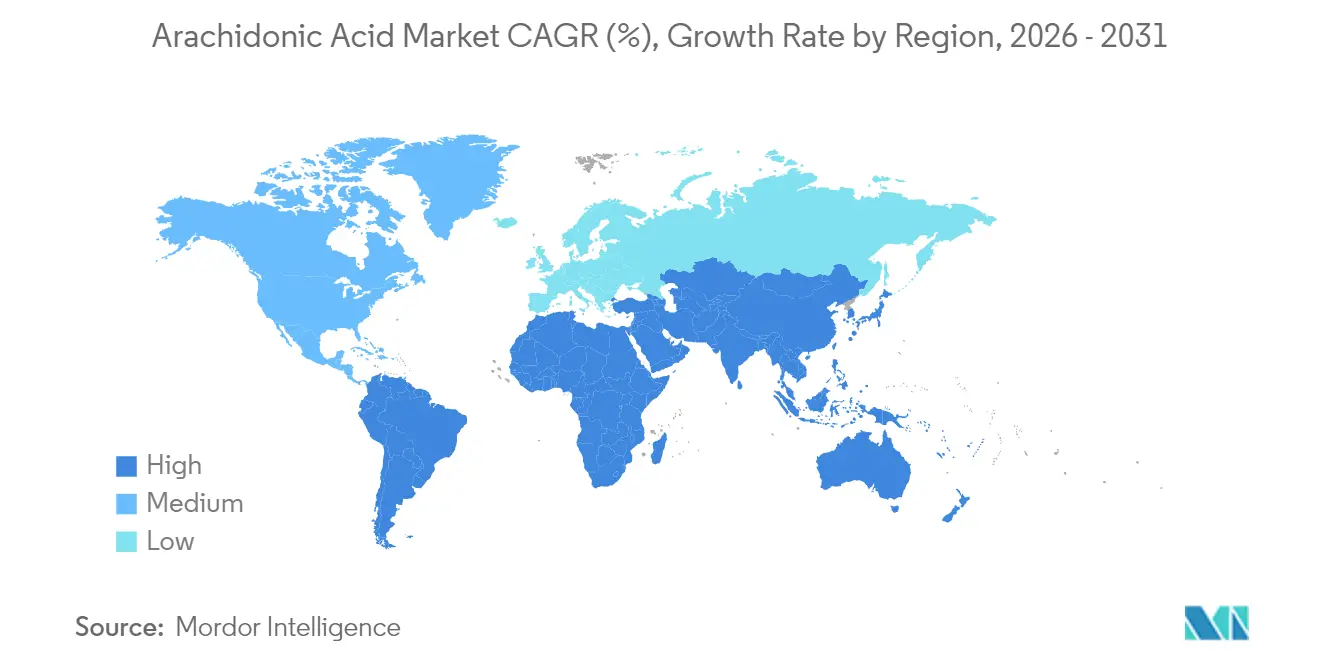

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de ácido araquidónico por Mordor Intelligence

El tamaño del mercado de ácido araquidónico fue valorado en USD 262,12 millones en 2025 y se estima que crecerá desde USD 272,76 millones en 2026 hasta alcanzar USD 332,92 millones en 2031, a una CAGR del 4,06% durante el período de pronóstico (2026-2031). La demanda global constante de ácido araquidónico (ARA) está en aumento, principalmente debido a su papel crucial en la salud humana. Este aumento de la demanda, especialmente pronunciado en sectores como la nutrición infantil, los productos farmacéuticos y los alimentos funcionales, está impulsando la expansión del mercado de ácido araquidónico. El ARA, un ácido graso poliinsaturado omega-6, desempeña un papel fundamental en el desarrollo cerebral, la función inmunológica y la señalización celular. Su importancia se subraya por su inclusión como aditivo clave en las fórmulas infantiles, con el objetivo de replicar el perfil nutricional de la leche materna. Por ejemplo, tras una exhaustiva evaluación de seguridad, Health Canada aprobó el uso de ARASCO (un aceite de ARA derivado de Mortierella alpina) en fórmulas infantiles el 21 de octubre de 2024. Al mismo tiempo, con el aumento de las tasas de natalidad en las regiones en desarrollo y un incremento global en la conciencia sobre la nutrición en la primera infancia, la demanda de fórmulas infantiles enriquecidas con ARA está experimentando un aumento pronunciado. Más allá de la nutrición infantil, el potencial terapéutico del ARA para abordar afecciones neurológicas, cardiovasculares e inflamatorias ha despertado el interés de las empresas farmacéuticas y nutracéuticas, ampliando su espectro de aplicación. Además, una población consciente de la salud, junto con crecientes inversiones en ingredientes nutricionales y funcionales avanzados, está amplificando la incorporación del ARA en suplementos dietéticos y alimentos fortificados. En conjunto, estas dinámicas no solo están reforzando la demanda global de ARA, sino que también están catalizando el crecimiento del mercado de ácido araquidónico.

Conclusiones clave del informe

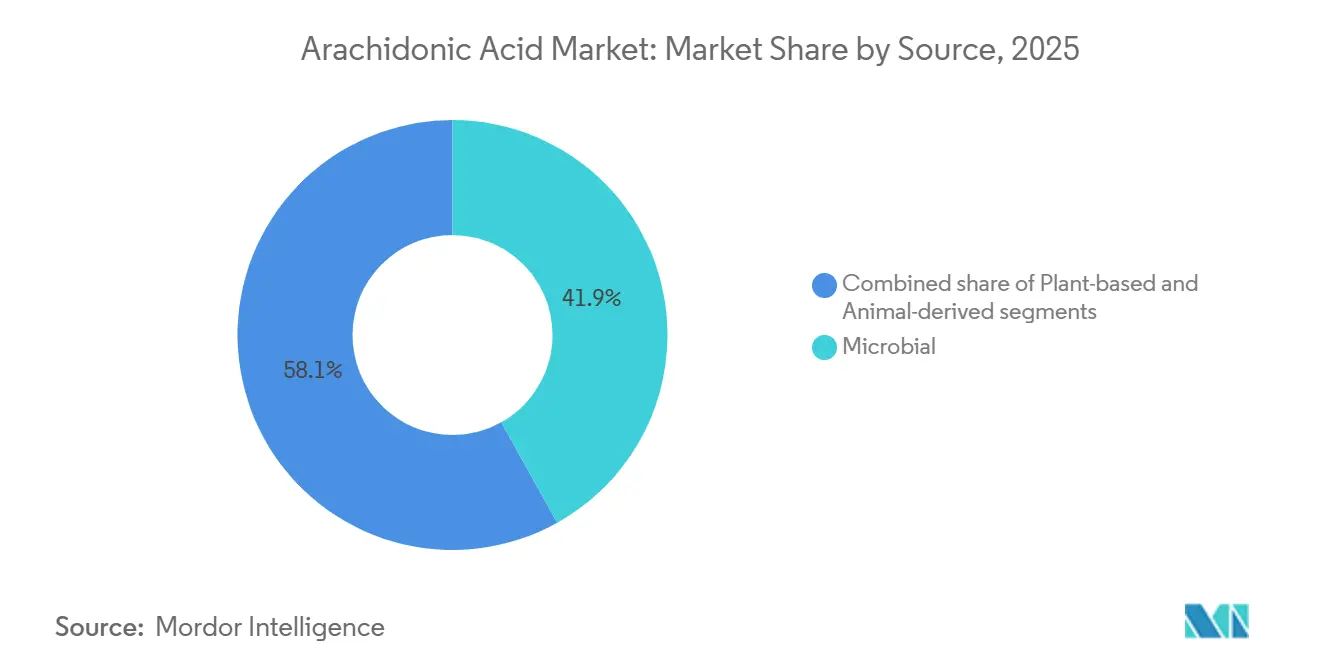

- Por fuente, la fermentación microbiana representó el 41,91% de la participación del mercado de ácido araquidónico en 2025; se proyecta que las fuentes de origen vegetal se expandirán a una CAGR del 5,99% hasta 2031.

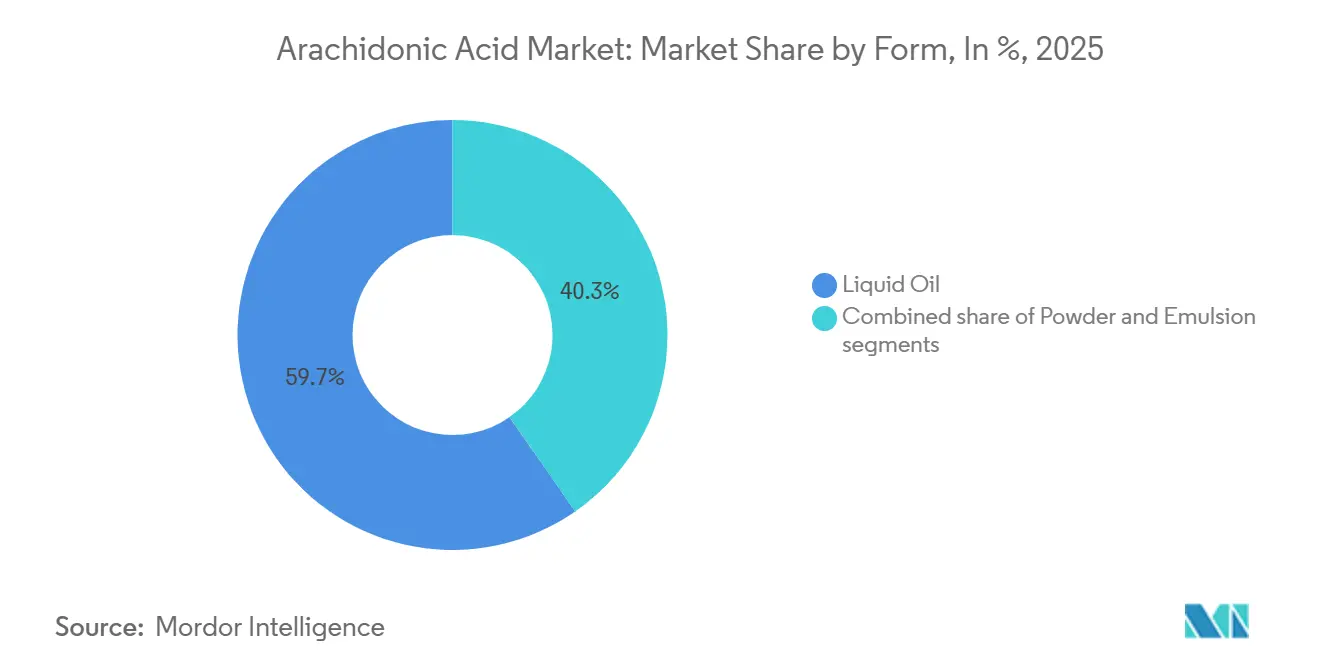

- Por forma, los aceites líquidos representaron el 59,67% del tamaño del mercado de ácido araquidónico en 2025, mientras que los polvos están proyectados para crecer a una CAGR del 5,72% hasta 2031.

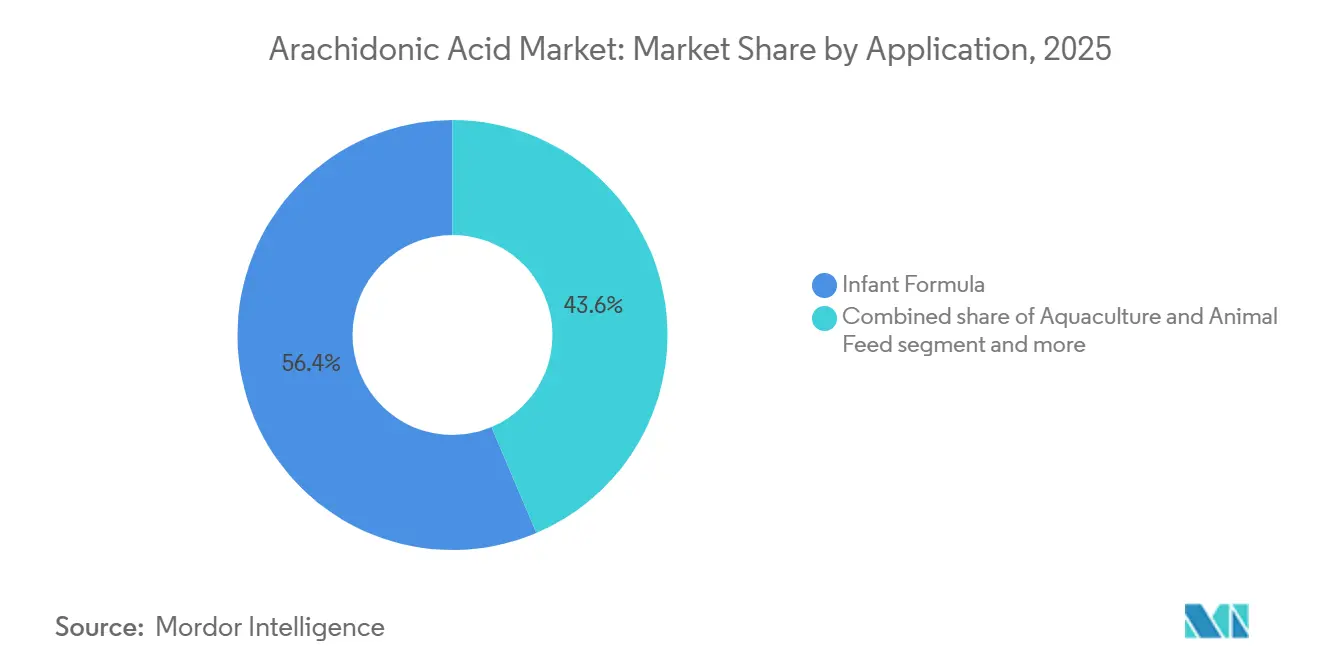

- Por aplicación, la fórmula infantil representó el 56,39% de la participación del mercado de ácido araquidónico en 2025; la acuicultura y el alimento animal están posicionados para ser el segmento de mayor crecimiento con una CAGR del 6,15% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 30,92% en 2025; se proyecta que Asia-Pacífico crecerá a una CAGR del 5,59% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de ácido araquidónico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de fórmula infantil enriquecida con ácido araquidónico (ARA) | +1.2% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Creciente conciencia sanitaria y uso de suplementos dietéticos | +0.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la población geriátrica y trastornos relacionados con el estilo de vida | +0.6% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Casos de uso emergentes de enriquecimiento de piensos para acuicultura | +0.7% | Asia-Pacífico como núcleo, con expansión hacia América Latina | Mediano plazo (2-4 años) |

| Preferencia del consumidor por lípidos funcionales y ácidos grasos omega | +0.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente enfoque en la atención sanitaria preventiva y productos de bienestar | +0.4% | Global, más fuerte en mercados de ingresos altos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de fórmula infantil enriquecida con ácido araquidónico (ARA)

La creciente demanda de fórmulas infantiles enriquecidas con ARA está impulsando el crecimiento del mercado global de ARA. El ARA, un ácido graso omega-6 esencial que se encuentra de forma natural en la leche materna, es fundamental para el desarrollo cerebral del lactante, la función inmunológica y la agudeza visual. Con la creciente conciencia sobre la nutrición en los primeros años de vida, los padres y los profesionales sanitarios favorecen cada vez más las fórmulas infantiles que imitan el perfil nutricional de la leche humana, destacando tanto el DHA como el ARA. Esta tendencia es especialmente marcada en regiones como Asia-Pacífico, América Latina y África, donde las tasas de lactancia materna están disminuyendo o las tasas de natalidad están en aumento. Estas áreas están experimentando una mayor demanda de fórmulas infantiles nutritivamente completas y de alta calidad. A modo de contexto, la Agencia Central de Inteligencia informó que en 2024, Níger contaba con la tasa de natalidad más alta del mundo, con 46,6 nacimientos por cada 1.000 habitantes, seguido de Angola, Benín, Malí y Uganda [1]Agencia Central de Inteligencia, "Clasificación de los 20 países con la tasa de natalidad más alta", www.cia.gov. Los organismos reguladores y los respaldos científicos han subrayado la importancia del ARA en la nutrición infantil, lo que lleva a más fabricantes de fórmulas a integrarlo en sus productos. En consecuencia, el ARA se ha consolidado como un ingrediente vital en el panorama de la nutrición infantil, impulsando la expansión del mercado global de ARA.

Creciente conciencia sanitaria y uso de suplementos dietéticos

La conciencia sanitaria global está en aumento y, con ella, la demanda de suplementos dietéticos. A medida que los consumidores reconocen cada vez más la importancia de la nutrición específica para su bienestar, la demanda de ingredientes funcionales, especialmente aquellos que apoyan la salud cognitiva, la función inmunológica y las respuestas inflamatorias, ha experimentado un auge. El ácido araquidónico (ARA) es fundamental en estas áreas. Por ejemplo, una encuesta de 2023 realizada por el Consejo de Nutrición Responsable (CRN) reveló que un récord del 74% de los adultos de los Estados Unidos recurrió a suplementos dietéticos [2]Consejo de Nutrición Responsable (CRN), "Encuesta al consumidor de suplementos dietéticos CRN 2023", www.crnusa.org. Los entusiastas del fitness y los atletas se inclinan hacia los suplementos basados en ARA, atraídos por su potencial para estimular el crecimiento muscular, la fuerza y la recuperación, consolidando el lugar del ARA en la nutrición deportiva. Al mismo tiempo, una población envejecida busca suplementos para reforzar la salud cerebral y cardiovascular. Dado el papel del ARA en la señalización neuronal y los procesos antiinflamatorios, no es de extrañar que el interés por el ARA se esté intensificando. Esta mayor demanda ha llevado a los fabricantes de suplementos a mezclar ARA en cápsulas, cápsulas blandas y polvos, a menudo combinándolo con DHA y otros ácidos grasos omega para un enfoque integral de la salud. En consecuencia, a medida que crece la conciencia sanitaria y la suplementación proactiva se convierte en la norma, el mercado global de ARA está experimentando una amplia expansión entre diversos segmentos demográficos de consumidores.

Aumento de la población geriátrica y trastornos relacionados con el estilo de vida

A medida que las personas envejecen, se enfrentan a mayores riesgos de problemas de salud crónicos, incluyendo deterioro cognitivo, enfermedades cardiovasculares, inflamación articular y respuestas inmunológicas disminuidas. El ARA ha surgido como un actor clave para abordar estas preocupaciones, dado su papel establecido en la señalización celular, la modulación de la inflamación y la salud cerebral. Esto ha impulsado un aumento del interés por los productos nutricionales y farmacéuticos con infusión de ARA, todos orientados a controlar las dolencias relacionadas con la edad y mejorar la calidad de vida de las personas mayores. Por ejemplo, datos de ChildStats.gov indican que en 2023, el 17,7% de la población de los EE. UU. tenía 65 años o más, lo que marca un notable aumento respecto a años anteriores. Además, el incremento de las enfermedades relacionadas con el estilo de vida, como la obesidad, la diabetes tipo 2 y el síndrome metabólico, a menudo vinculadas a estilos de vida sedentarios y malas elecciones dietéticas, ha amplificado la demanda de ingredientes funcionales como el ARA, que refuerza la salud sistémica. En respuesta, los profesionales sanitarios y los fabricantes de suplementos incorporan cada vez más el ARA en sus formulaciones, atendiendo a las necesidades nutricionales tanto de la población envejecida como de quienes están en riesgo. Como resultado, estos cambios demográficos y tendencias de salud están impulsando una demanda global robusta y en expansión de ARA en los mercados farmacéutico, nutracéutico y de alimentos funcionales.

Preferencia del consumidor por lípidos funcionales y ácidos grasos omega

Los consumidores conscientes de la salud recurren cada vez más a alimentos y suplementos que prometen beneficios fisiológicos específicos, como la mejora de la función cerebral, el fortalecimiento de la inmunidad y la reducción de la inflamación. Como resultado, los lípidos funcionales, en particular el ARA, están ganando terreno. El ARA, un ácido graso omega-6 esencial, desempeña un papel fundamental en el mantenimiento de la integridad de la membrana celular, el fomento del desarrollo neurológico y la modulación de las respuestas inmunológicas. En consecuencia, el ARA se ha incorporado a una diversa gama de productos centrados en la salud, desde fórmulas infantiles y suplementos dietéticos hasta alimentos fortificados. Esta tendencia se ve impulsada aún más por el creciente reconocimiento de los ácidos grasos omega como elementos vitales en las rutinas de salud preventiva y bienestar. En apoyo de esta tendencia, una encuesta de 2023 del Consejo de Nutrición Responsable (CRN) reveló que un récord del 74% de los adultos de los EE. UU. declaró tomar suplementos dietéticos. En respuesta a la creciente demanda de soluciones nutricionales transparentes y respaldadas científicamente, los fabricantes combinan ahora el ARA con omega-3, como DHA y EPA, elaborando formulaciones más holísticas y potentes. Este giro global hacia los lípidos funcionales no solo amplía los horizontes de aplicación del ARA, sino que también impulsa su crecimiento en el mercado de los sectores de nutrición, farmacéutico y bienestar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Competencia de fuentes alternativas de ácidos grasos omega-6 | -0.9% | Global, más fuerte en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Altos costos de producción asociados a la extracción y el procesamiento | -0.7% | Global, con impacto particular en los mercados emergentes | Mediano plazo (2-4 años) |

| Estrictos requisitos regulatorios para el uso de ácido araquidónico en fórmulas infantiles y suplementos dietéticos | -0.5% | América del Norte y Europa, con expansión global | Largo plazo (≥ 4 años) |

| Volatilidad de precios de las materias primas que afecta los costos de producción y la estabilidad del mercado | -0.6% | Global, con impacto agudo en los centros de producción de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Competencia de fuentes alternativas de ácidos grasos omega-6

Las fuentes alternativas de ácidos grasos omega-6 están desafiando el crecimiento del mercado global de ácido araquidónico (ARA). Estas alternativas no solo son más rentables, sino también más fácilmente disponibles y escalables tanto para fabricantes como para consumidores. El ARA es conocido por sus beneficios fisiológicos únicos, especialmente en lo que respecta a las funciones neurales e inmunológicas. Sin embargo, otros ácidos grasos omega-6, como el ácido linoleico, están demostrando ser económicamente más viables. El ácido linoleico es abundante en aceites vegetales, incluidos los aceites de soja, girasol y maíz. A modo de contexto, el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos informó que en el período 2023/24, el uso global de aceite de soja superó los 63,87 millones de toneladas métricas. Debido a sus menores costos de producción y cadenas de suministro bien establecidas, estos omega-6 alternativos se incorporan con frecuencia en alimentos funcionales, suplementos dietéticos y productos de nutrición infantil. Además, las preocupaciones regulatorias y de los consumidores sobre el consumo excesivo de omega-6, especialmente su posible asociación con efectos proinflamatorios, han llevado a los fabricantes a adoptar un perfil omega más equilibrado. Esto a menudo implica reducir o sustituir el ARA por otros ácidos grasos. Como resultado, la ventaja competitiva de estas fuentes de omega-6 más asequibles y accesibles está limitando la penetración del ARA en el mercado masivo. Esta limitación está frenando la aceptación más amplia del ARA en los productos nutricionales y farmacéuticos de consumo masivo, obstaculizando en última instancia su crecimiento en el mercado.

Altos costos de producción asociados a la extracción y el procesamiento

Los elevados costos de producción asociados a la extracción y el procesamiento del ácido araquidónico (ARA) dificultan significativamente el crecimiento del mercado global de ARA. Normalmente, el ARA pasa por un proceso de fermentación complejo e intensivo en recursos utilizando microorganismos como Mortierella alpina. A esto le sigue una rigurosa purificación y control de calidad para cumplir con los estrictos estándares alimentarios y farmacéuticos. Dichos procesos requieren una infraestructura biotecnológica avanzada, una importante aportación de energía y mano de obra especializada, lo que culmina en mayores gastos operativos. A modo de contexto, McKinsey destacó que se necesita una inversión de USD 250.000 millones para alinear los ingredientes de base biológica con la paridad de precios, un desafío para las empresas más pequeñas. En consecuencia, el precio del ARA sigue siendo notablemente más alto que el de otros ácidos grasos omega-6 o los ingredientes nutricionales rivales, lo que limita su asequibilidad y restringe su alcance en el mercado. Los fabricantes de fórmulas infantiles, suplementos dietéticos y alimentos funcionales se enfrentan a un dilema: el elevado costo de los insumos de ARA a menudo conduce a productos finales más caros. Esto puede alejar a los consumidores sensibles al precio, particularmente en las regiones en desarrollo. Además, desafíos como las limitadas economías de escala y la demanda de calidad consistente en aplicaciones de nicho agravan los obstáculos de producción. En conjunto, estos desafíos relacionados con los costos frenan una adopción más amplia y desaceleran la expansión global del mercado de ARA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por fuente: lo microbiano domina, mientras lo de origen vegetal impulsa la innovación

Las fuentes microbianas generaron el 41,91% del mercado de ácido araquidónico en 2025, dominando el mercado. Los fabricantes de alimentos y cosméticos prefieren el ácido araquidónico (ARA) de base microbiana por su incomparable consistencia, escalabilidad y pureza. Mediante el empleo de la fermentación microbiana, a menudo con hongos como Mortierella alpina, los productores pueden obtener ARA de alta calidad de manera controlada, evitando las inconsistencias asociadas a fuentes animales o vegetales. Esta precisión es primordial en sectores como la nutrición infantil y los cosméticos, donde la seguridad, la gestión de alérgenos y el cumplimiento normativo son innegociables. Más allá de la calidad, el ARA de base microbiana resuena con las consideraciones de sostenibilidad y ética, alineándose perfectamente con los movimientos veganos y de etiqueta limpia, atrayendo así tanto a productores como a consumidores.

Las líneas de origen vegetal, aunque de nicho, registran la CAGR más rápida del 5,99% hasta 2031, aprovechando el CRISPR y los fotobiorreactores de algas. Por otro lado, la demanda de ARA de origen vegetal está en aumento. Este auge está impulsado por los avances biotecnológicos y los métodos de extracción refinados, que mejoran los rendimientos de plantas modificadas genéticamente o algas. Aunado a la creciente popularidad de las dietas de origen vegetal, un cambio de los consumidores hacia ingredientes naturales y ecológicos, y los impulsos regulatorios para minimizar las dependencias sintéticas o de origen animal, el impulso es innegable. En este panorama en evolución, mientras el ARA de base microbiana reina supremo en las aplicaciones industriales por su fiabilidad, el ARA de origen vegetal está creando un nicho significativo, defendiendo los ideales de una nutrición y cuidado personal limpio, verde y ético.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por forma: las aplicaciones de aceite líquido dominan, mientras las aplicaciones en polvo se expanden

En 2025, los aceites líquidos representaron una participación de mercado del 59,67%, respaldados por derivados de Mortierella alpina con clasificación GRAS que se mezclan perfectamente con aceites y grasas. Los fabricantes de alimentos y cosméticos prefieren el ácido araquidónico (ARA) líquido por su facilidad de formulación, superior biodisponibilidad y compatibilidad con sistemas a base de aceite. En el sector alimentario, particularmente en la nutrición infantil, el ARA líquido se integra fácilmente en emulsiones y fórmulas a base de lípidos, asemejándose estrechamente a la composición natural de grasas de la leche materna. Asimismo, en cosmética, el ARA líquido es la opción preferida para cremas, sueros y lociones, mezclándose perfectamente con otros ingredientes lipófilos para mejorar la salud de la piel y la función de barrera. Su naturaleza fluida también simplifica la dosificación y la homogeneización durante la producción.

Mientras tanto, las formas en polvo están registrando una robusta CAGR del 5,72%, impulsadas por la demanda de productos de nutrición deportiva y geriátrica para sobres estables en almacenamiento. La demanda de ARA en polvo está en aumento, gracias a su estabilidad, larga vida útil y facilidad de transporte. El ARA en polvo está destacando en suplementos dietéticos, nutrición deportiva y alimentos funcionales, donde la dosificación precisa, la compatibilidad con cápsulas y las capacidades de mezcla en seco son primordiales. Con los avances tecnológicos y las técnicas de encapsulación refinadas, el ARA en polvo está creando un nicho en una gama cada vez más amplia de productos. Así, mientras el ARA líquido sigue siendo el líder en aplicaciones a base de aceite y de alta biodisponibilidad, el ARA en polvo se está posicionando como una alternativa práctica y escalable para una gama de productos más amplia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: la fórmula infantil domina, mientras la acuicultura y el alimento animal crecen

La fórmula infantil representó una participación del 56,39% en 2025, reforzada por leyes de inclusión obligatoria en Europa, China y partes de América del Norte. Los fabricantes de fórmulas infantiles impulsan una alta demanda de ácido araquidónico (ARA) debido a su papel fundamental en el desarrollo cerebral temprano, la función inmunológica y la agudeza visual en los lactantes. El ARA, junto con el DHA, se encuentra de forma natural en la leche materna. Su adición a la fórmula infantil no solo imita el perfil nutricional de la leche humana, sino que también se alinea con las expectativas de los padres y los estándares regulatorios en numerosos países. En consecuencia, el ARA se ha convertido en un ingrediente básico en las fórmulas premium y médicamente avaladas, especialmente en regiones con menores tasas de lactancia materna o un marcado énfasis en la nutrición infantil fortificada.

La acuicultura y el alimento animal están creciendo a una CAGR del 6,15% hasta 2031, lo que refleja el auge de los mariscos, especialmente en Asia-Pacífico, y la validación científica de los umbrales de ARA específicos por especie. Al mismo tiempo, las industrias de acuicultura y alimento animal están experimentando un aumento en la demanda de ARA. La investigación en curso subraya los beneficios del ARA para mejorar el rendimiento del crecimiento, reforzar la resiliencia inmunológica y promover la salud reproductiva tanto en peces como en ganado. Con la creciente popularidad de las formulaciones de piensos sostenibles y eficientes, especialmente para especies de acuicultura de alto valor, la incorporación del ARA se considera un medio para aumentar las tasas de salud y supervivencia. Además, la expansión de la producción acuícola está prevista para amplificar el uso del ARA en la fabricación de alimento para acuicultura. Por ejemplo, la FAO informó un aumento en la producción mundial de pescado de 186,6 millones de toneladas métricas en 2023 a 190 millones de toneladas métricas en 2024. Si bien los volúmenes actuales de ARA en nutrición animal son inferiores a los de la fórmula infantil, este segmento se está expandiendo rápidamente, impulsado por la creciente demanda global de proteínas y los avances en la ciencia de la salud animal. En conjunto, estas dinámicas están propiciando un incremento significativo en la demanda de ARA en los sectores de nutrición humana y animal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

En 2025, América del Norte mantuvo una participación de mercado dominante del 30,92%, respaldada por marcas de fórmulas establecidas y sólidas vías de clasificación GRAS. Las políticas estables de América del Norte y los canales minoristas establecidos han allanado el camino para la adopción temprana de lípidos funcionales. Las notificaciones GRAS de la FDA, que abarcan una variedad de aceites ricos en ARA, proporcionan a los formuladores una ruta clara de entrada al mercado. La aceptación por parte de Canadá del aceite Ahiflower pone de relieve su receptividad a nuevos ácidos grasos, intensificando indirectamente la competencia y generando mejoras de calidad entre los proveedores de ARA.

Mientras tanto, Asia-Pacífico, con una CAGR del 5,59%, se benefició del aumento de los ingresos disponibles, la demografía favorable y un sector acuícola en rápida expansión. Las actualizaciones de las normas GB de China están impulsando a los productores locales a reformular, lo que lleva a un aumento en los pedidos de ingredientes a corto plazo. Asia-Pacífico destaca por su escala y ritmo acelerado: los estándares más estrictos de China están amplificando la urgencia de la búsqueda global de proveedores, y en India, las reducciones en los aranceles de piensos están mejorando la rentabilidad de la acuicultura. La demografía más envejecida de Japón compra cada vez más alimentos fortificados, lo que subraya una demanda creciente de nutrición para adultos. Mientras tanto, las rigurosas normativas de etiqueta limpia de Australia favorecen las importaciones de alta pureza, beneficiando a los proveedores que pueden demostrar controles microbiológicos. En conjunto, estas dinámicas están desplazando el mercado de ácido araquidónico hacia un conjunto más diversificado de centros de demanda.

El límite del 1% de ARA a base de grasas de Europa, junto con la revisión en curso de la Autoridad Europea de Seguridad Alimentaria (EFSA), plantea estrictos desafíos de cumplimiento para los fabricantes que operan en la región. Sin embargo, estas medidas regulatorias desempeñan un papel crucial para garantizar la seguridad y la calidad de los productos, reforzando así la demanda fundamental de productos conformes. Alemania y Francia, reconocidas por su marcada preferencia por fórmulas orgánicas premium, lideran la región en consumo, lo que refleja una creciente inclinación de los consumidores hacia opciones de alta calidad y sostenibles. Además, los minoristas europeos se están comprometiendo cada vez más con objetivos de sostenibilidad, lo que está impulsando un cambio hacia la obtención microbiana de ingredientes. Esta transición no solo se alinea con los objetivos medioambientales, sino que también reduce significativamente la huella de carbono asociada a la dependencia de los aceites de pescado importados, ofreciendo una alternativa más ecológica para el mercado.

Panorama competitivo

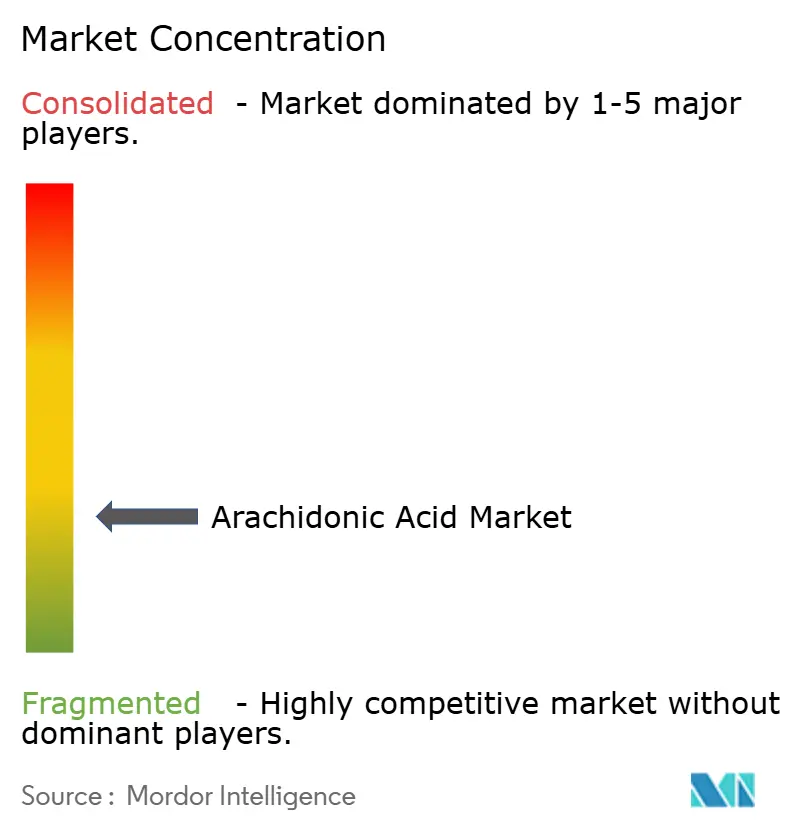

El mercado de ácido araquidónico está fragmentado, con múltiples empresas que compiten sin un actor dominante único. Empresas como Cargill, Incorporated, DSM-Firmenich AG y BASF SE mantienen sus posiciones competitivas a través del cumplimiento normativo establecido y las redes de distribución global. Estas empresas se centran en la investigación y el desarrollo para mejorar la calidad del producto y ampliar su presencia en el mercado. También forman alianzas estratégicas e invierten en instalaciones de producción para reforzar su posición en regiones clave y satisfacer la creciente demanda del mercado.

Las nuevas empresas emergentes utilizan cada vez más la biología sintética para crear un nicho en el mercado de ácido araquidónico. Además, estas empresas emergentes están construyendo carteras de propiedad intelectual que incluyen cepas de alto rendimiento y procesos de purificación sin disolventes. Si bien estos avances crean barreras de entrada para los competidores, también abren oportunidades para generar ingresos por licencias, añadiendo otra dimensión al panorama competitivo.

La resiliencia de la cadena de suministro se está convirtiendo en un diferenciador crítico en el mercado de ácido araquidónico. Las empresas que integran contratos de materias primas y operaciones de maquila regional están mejor posicionadas para mitigar el impacto de las fluctuaciones en los precios de las materias primas. Este enfoque no solo reduce la volatilidad, sino que también atrae a los fabricantes originales de fórmulas infantiles (OEM), que operan bajo estrictos mandatos de cero defectos. Al garantizar una cadena de suministro estable y confiable, estas empresas pueden abordar eficazmente las demandas de sus clientes mientras mantienen una ventaja competitiva en el mercado.

Líderes de la industria del ácido araquidónico

Cargill, Incorporated

DSM-Firmenich AG

BASF SE

Cabio Biotech

Merck Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2024: Louis Dreyfus Company (LDC) adquirió el negocio de Ingredientes de Rendimiento para Alimentos y Salud de BASF SE, incluido un sitio de producción y un centro de investigación y desarrollo de última generación en Illertissen, Alemania, y tres laboratorios de aplicaciones fuera de Alemania.

- Mayo de 2023: Avanti Polar Lipids, LLC se asoció con Bioz para introducir las insignias Bioz. Esta herramienta impulsada por IA proporciona información en tiempo real sobre las aplicaciones de los productos de la empresa. Con las insignias Bioz, los clientes pueden rastrear el uso global de los productos de la empresa en estudios de investigación, obteniendo información sobre el cuándo, dónde, cómo y por qué de su aplicación.

Alcance del informe global del mercado de ácido araquidónico

El mercado de ácido araquidónico está distribuido en diferentes segmentos por fuente, forma, aplicación y por geografía. Por fuente, el mercado de ácido araquidónico se segmenta en animal y vegetal; por forma, en seco y líquido; por aplicación, en alimentos y bebidas y productos farmacéuticos. El segmento de alimentos y bebidas se subdivide a su vez en fórmula infantil y suplementos dietéticos. Entre los subsegmentos de alimentos y bebidas, la nutrición infantil ocupa la participación dominante del mercado y está impulsada por el apoyo regulatorio. Asimismo, el estudio proporciona un análisis del mercado de ácido araquidónico en los mercados emergentes y establecidos de todo el mundo, incluyendo América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

| Microbiana |

| De origen animal |

| De origen vegetal |

| Aceite líquido |

| Polvo |

| Emulsión |

| Fórmula infantil |

| Suplementos dietéticos |

| Bebidas funcionales |

| Productos farmacéuticos |

| Acuicultura y alimento animal |

| Cosméticos y cuidado personal |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por fuente | Microbiana | |

| De origen animal | ||

| De origen vegetal | ||

| Por forma | Aceite líquido | |

| Polvo | ||

| Emulsión | ||

| Por aplicación | Fórmula infantil | |

| Suplementos dietéticos | ||

| Bebidas funcionales | ||

| Productos farmacéuticos | ||

| Acuicultura y alimento animal | ||

| Cosméticos y cuidado personal | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Qué está impulsando el crecimiento actual en el mercado de ácido araquidónico?

El endurecimiento de la regulación en torno a la nutrición en fórmulas infantiles, el creciente enriquecimiento de piensos para acuicultura y el creciente uso de suplementos para adultos son los principales impulsores que influyen en una CAGR proyectada del 4,06% hasta 2031.

¿Qué segmento de fuente lidera la industria del ácido araquidónico?

La fermentación microbiana lidera con una participación de ingresos del 41,91%, gracias a los rendimientos de alta pureza y las ventajas de producción sostenible.

¿Qué tan grande es el tamaño del mercado de ácido araquidónico dentro de la fórmula infantil?

Las aplicaciones de fórmula infantil representaron el 56,39% de la participación del mercado de ácido araquidónico en 2025, lo que refleja la inclusión obligatoria en múltiples regiones.

¿Qué región se está expandiendo más rápidamente en la demanda de ácido araquidónico?

Se prevé que Asia-Pacífico crezca a una CAGR del 5,59% hasta 2031, impulsada por mayores tasas de natalidad, la expansión de la acuicultura y la evolución de las normativas alimentarias.

¿Cuáles son las principales barreras de costos para los nuevos productores de ácido araquidónico?

Las elevadas inversiones de capital en infraestructura de fermentación, la volatilidad de los precios de los sustratos y los estrictos estándares de purificación plantean importantes desafíos de costos.

¿Son comercialmente viables las fuentes de ácido araquidónico de origen vegetal?

Sí. Las plataformas de soja modificadas genéticamente están avanzando a una CAGR del 5,99%, pero la adopción generalizada depende de las aprobaciones regulatorias y la competitividad de costos.

Última actualización de la página el: