Tamanho e Participação do Mercado de Ácido Fosfórico de Grau Alimentício

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

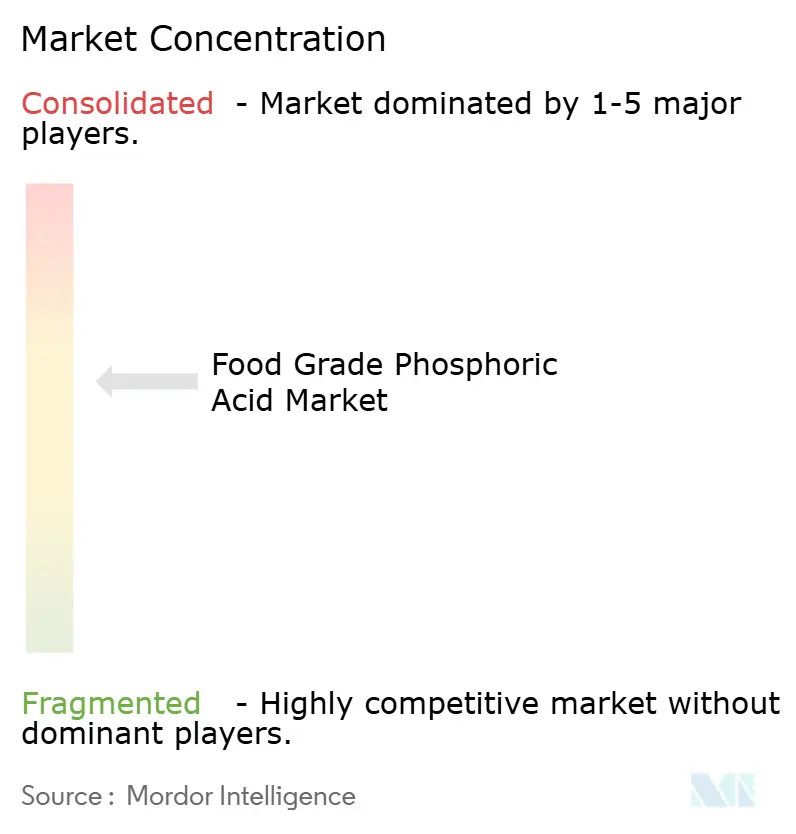

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ácido Fosfórico de Grau Alimentício por Mordor Intelligence

O mercado de ácido fosfórico de grau alimentício foi avaliado em USD 2,62 bilhões em 2025 e deve atingir USD 2,76 bilhões em 2026, com projeções indicando crescimento para USD 3,55 bilhões até 2031. Isso representa uma taxa de crescimento anual composta (CAGR) de 5,16% durante o período de previsão de 2026 a 2031. O crescimento do mercado é impulsionado pela contínua dependência dos formuladores de bebidas em relação ao perfil de sabor acentuado e às propriedades tamponantes do ácido, enquanto os processadores de alimentos se beneficiam de sua dupla funcionalidade como emulsificante e agente de controle microbiano. A cola continua sendo o maior segmento de aplicação; no entanto, o uso de ácido fosfórico de grau alimentício está se expandindo em queijo processado, carnes prontas para consumo e produtos lácteos estáveis em prateleira, onde acidulantes alternativos não conseguem fornecer o mesmo nível de precisão de pH. Investimentos em instalações de produção "verde" de alta pureza em países como Canadá, Índia e Egito indicam a disposição dos proprietários de marcas em pagar um prêmio por graus de baixa impureza que facilitam a conformidade regulatória. Concomitantemente, os reguladores nos Estados Unidos e na Europa estão explorando a reutilização do fosfogesso e implementando limites de impureza mais rigorosos, levando os produtores a adotar métodos de produção por via úmida mais limpos.

Principais Conclusões do Relatório

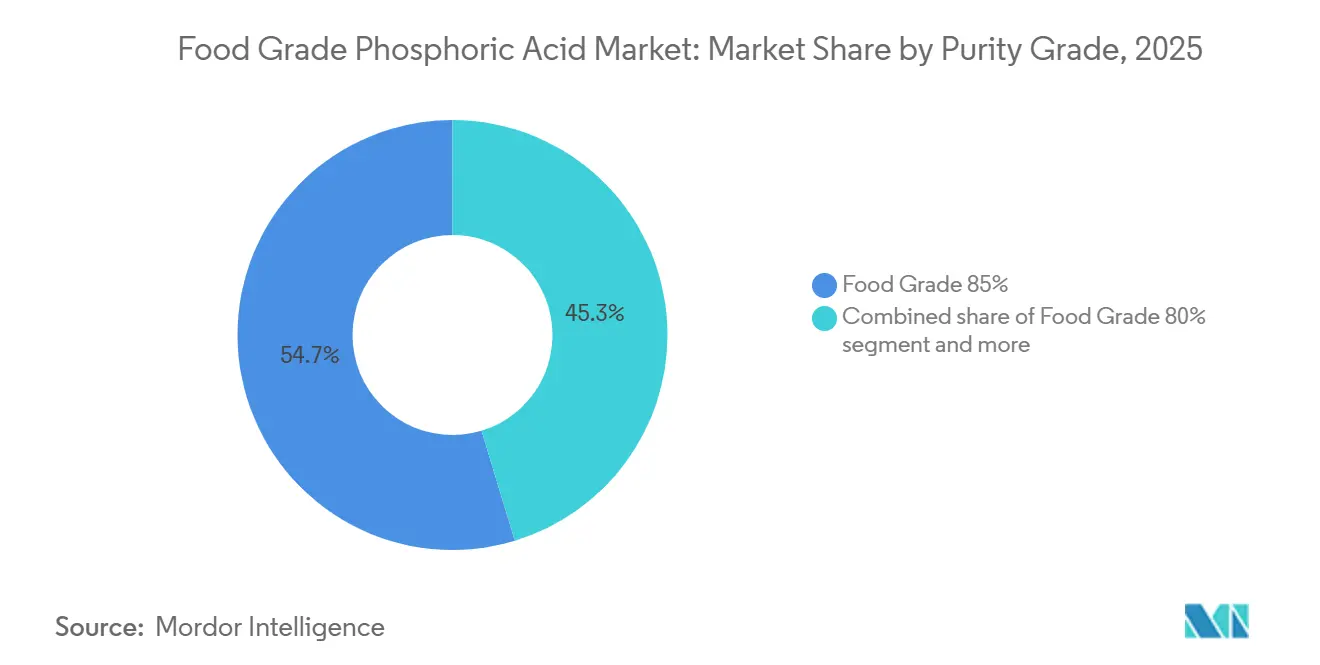

- Por grau de pureza, o grau alimentício 85% capturou 54,69% de participação em 2025; o grau alimentício 80% registra o CAGR mais rápido de 5,95% até 2031.

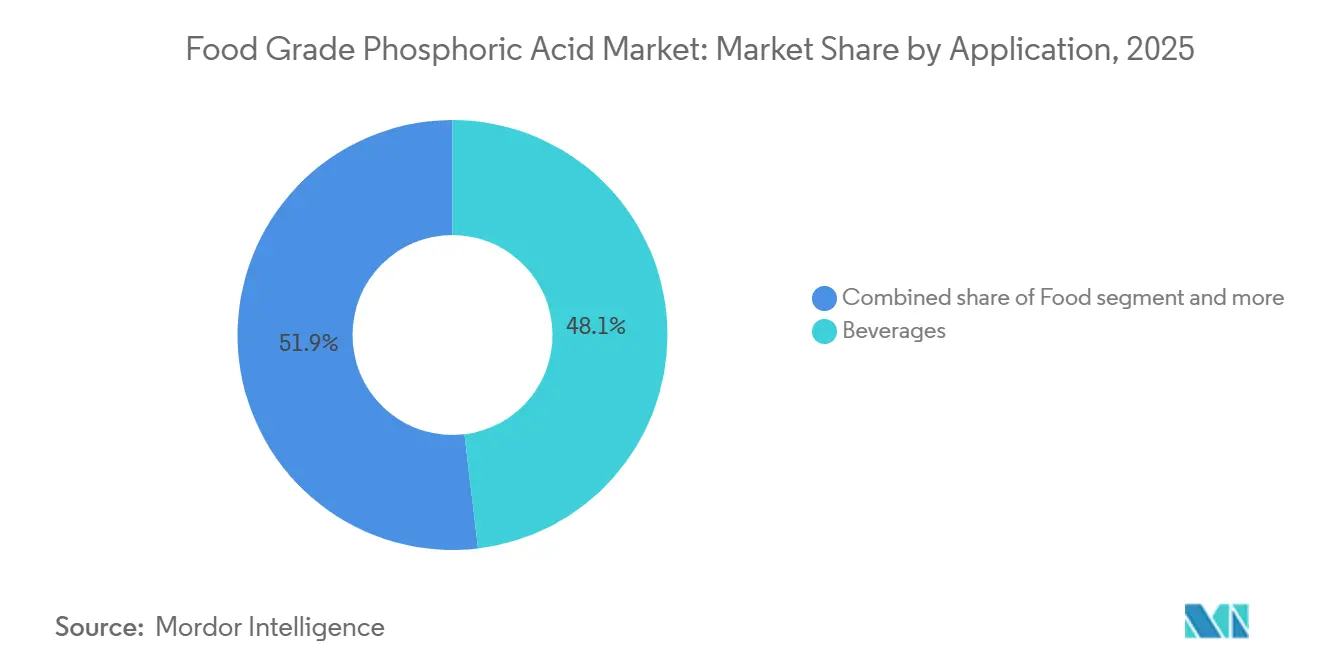

- Por aplicação, as bebidas lideraram com 48,10% da participação do mercado de ácido fosfórico de grau alimentício em 2025, enquanto o segmento de alimentos deve expandir a um CAGR de 6,89% até 2031.

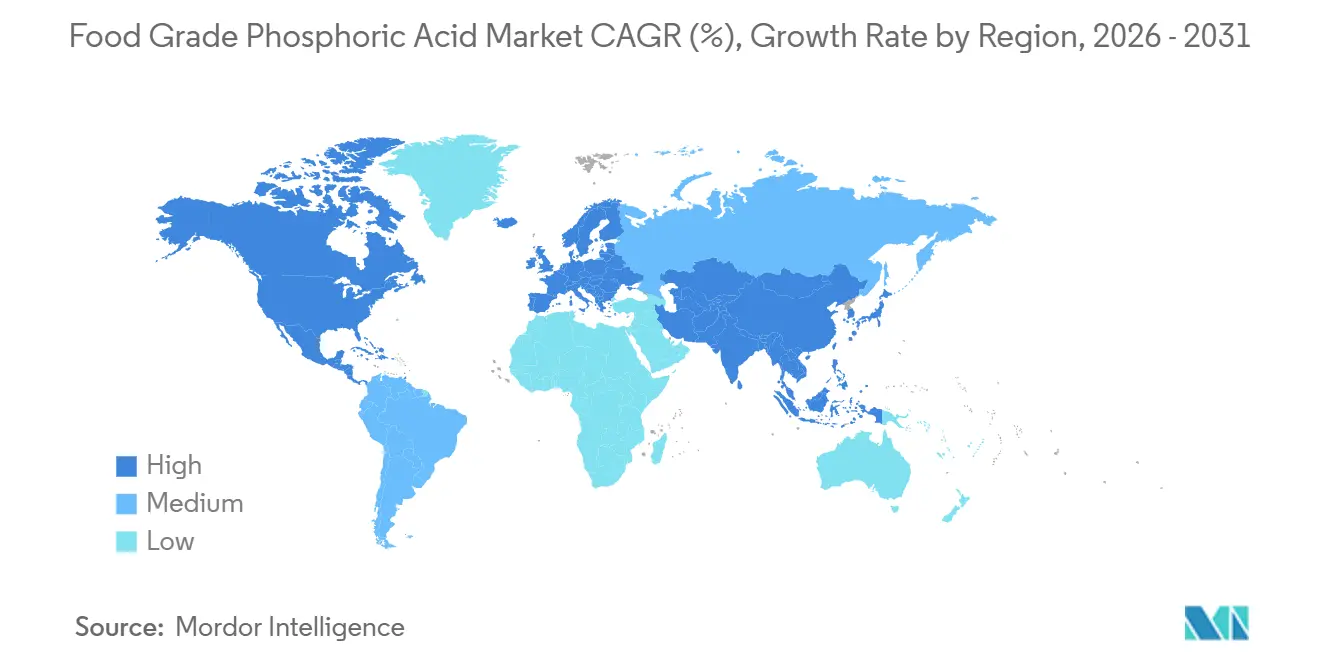

- Por geografia, a América do Norte respondeu por 28,56% de participação em 2025, enquanto a Ásia-Pacífico avança ao maior CAGR de 6,18% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ácido Fosfórico de Grau Alimentício

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consumo crescente de refrigerantes carbonatados | +0.7% | Global, com concentração na América do Norte, América Latina e Oriente Médio | Médio prazo (2-4 anos) |

| Crescimento em alimentos prontos para consumo e embalados | +0.8% | Núcleo na Ásia-Pacífico, expansão para Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Demanda por acidulantes multifuncionais de rótulo limpo | +0.6% | América do Norte e Europa, adoção antecipada na Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Investimentos em produção de ácido fosfórico "verde" de alta pureza | +0.5% | Global, liderado pela Europa e América do Norte, emergindo na China e Índia | Longo prazo (≥ 4 anos) |

| L12: Mudanças na política comercial favorecendo a segurança regional do fornecimento | +0.4% | Europa (antidumping), Ásia-Pacífico (substituição de importações), América do Norte (nearshoring) | Médio prazo (2-4 anos) |

| Conformidade com o status GRAS para aplicações alimentícias | +0.3% | Global, requisito básico para acesso ao mercado | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Consumo crescente de refrigerantes carbonatados

A crescente demanda global por refrigerantes carbonatados é um impulsionador significativo para o mercado de ácido fosfórico de grau alimentício. O ácido fosfórico é amplamente utilizado para conferir sabor ácido, acidez e propriedades conservantes a refrigerantes e outras bebidas gaseificadas. A crescente preferência dos consumidores por bebidas carbonatadas prontas para beber e adoçadas, particularmente em regiões como Europa e América do Norte, continua a sustentar a demanda por ácido fosfórico de grau alimentício de alta pureza. Além disso, os fabricantes de bebidas estão diversificando suas ofertas de produtos para incluir bebidas carbonatadas sem açúcar, aromatizadas e funcionais, aumentando ainda mais a dependência do ácido fosfórico para garantir sabor consistente e vida útil prolongada. Dados da Associação Britânica de Refrigerantes indicam que o consumo total de refrigerantes no Reino Unido aumentou para 15.707 milhões de litros em 2024, em comparação com 15.443 milhões de litros em 2023[1]Fonte: British Soft Drinks, "RELATÓRIO ANUAL 2024, " britishsoftdrinks.com. Esse crescimento ressalta a popularidade duradoura das bebidas carbonatadas e destaca a demanda contínua por ácido fosfórico de grau alimentício como ingrediente essencial na indústria de bebidas.

Crescimento em alimentos prontos para consumo e embalados

A crescente demanda por produtos alimentícios prontos para consumo (RTE) e embalados está impulsionando o aumento do uso de ácido fosfórico de grau alimentício além de suas aplicações tradicionais em bebidas. Os fabricantes estão utilizando o ácido fosfórico como regulador de pH, conservante e agente emulsificante em itens como queijo processado, lanches à base de laticínios, refeições estáveis em prateleira e carnes processadas. Seu papel na estabilização da textura, prevenção da separação de gordura e extensão da vida útil está se tornando cada vez mais importante à medida que a urbanização e os estilos de vida acelerados impulsionam a preferência dos consumidores por alimentos convenientes e prontos para consumo. Em 2024, 82% dos adultos nos Estados Unidos relataram consumir alimentos ultraprocessados, destacando a crescente dependência de opções de alimentos embalados e convenientes[2]Fonte: Conselho Internacional de Informação Alimentar, "PESQUISA DE ALIMENTOS E SAÚDE IFIC 2024," ific.org. Essa tendência está influenciando diretamente a demanda por ácido fosfórico, pois os processadores de alimentos dependem dele para manter a qualidade, consistência e segurança do produto na produção em larga escala nos mercados de alimentos prontos para consumo e embalados.

Demanda por acidulantes multifuncionais de rótulo limpo

A crescente preferência dos consumidores por ingredientes naturais e de rótulo limpo está impulsionando a demanda por acidulantes multifuncionais, como o ácido fosfórico de grau alimentício, que oferecem múltiplos benefícios em um único ingrediente. Nos Estados Unidos, 36% dos consumidores preferem alimentos rotulados como naturais, enfatizando o foco em autenticidade, rastreabilidade e vantagens percebidas para a saúde[3]Fonte: Ayana Bio, "DADOS DE PESQUISA REVELAM QUE DOIS TERÇOS DOS ADULTOS AMERICANOS COMERIAM MAIS E PAGARIAM MAIS POR ALIMENTOS ULTRAPROCESSADOS QUE INCLUEM INGREDIENTES MAIS NUTRITIVOS," ayanabio.com . Os fabricantes de alimentos estão respondendo a essa tendência utilizando acidulantes que não apenas regulam o pH e realçam o sabor, mas também atuam como conservantes, estabilizantes e emulsificantes, reduzindo assim a dependência de aditivos sintéticos. Essa multifuncionalidade apoia o movimento de rótulo limpo, permitindo que os produtores simplifiquem as listas de ingredientes enquanto garantem a qualidade do produto e a vida útil, particularmente em bebidas, produtos lácteos e categorias de alimentos prontos para consumo (RTE).

Investimentos em produção de ácido fosfórico "verde" de alta pureza

As pressões de sustentabilidade estão influenciando a alocação de capital para tecnologias de purificação por via úmida que minimizam a contaminação por metais pesados e reduzem a intensidade de carbono da produção de ácido fosfórico de grau alimentício. Os métodos tradicionais de via úmida produzem ácido fosfórico com concentrações variando de 30% a 54%, contendo impurezas como cádmio, arsênio e fluoreto. Essas impurezas requerem purificação em múltiplos estágios para atender aos padrões de grau alimentício de ≥75% de ensaio e níveis de arsênio abaixo de 3 miligramas por quilograma. O acordo de licenciamento de dezembro de 2024 da First Phosphate com a Prayon para uma planta de ácido fosfórico purificado de 600 toneladas por dia no Canadá, que emprega a tecnologia proprietária de extração por solvente da Prayon, destaca a transição para processos de produção integrados e de baixa impureza que eliminam os desafios legados de purificação. Esses investimentos atendem a padrões mais rigorosos de segurança alimentar e requisitos dos proprietários de marcas em relação à rastreabilidade, ao mesmo tempo em que refletem uma expectativa estratégica de que o ácido fosfórico de baixo carbono e com preço premium oferecerá vantagens de margem à medida que os mecanismos de ajuste de fronteira de carbono se expandem na Europa e na América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de ácidos alternativos (cítrico, lático, málico) | -0.6% | Global, mais intensa na Europa e América do Norte | Médio prazo (2-4 anos) |

| Preocupações de saúde decorrentes do consumo excessivo | -0.5% | América do Norte e Europa, emergindo na Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Restrições regulatórias rigorosas sobre concentrações permitidas | -0.3% | Global, liderado pelos marcos regulatórios da FDA e da EFSA | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas sobre efluentes e fosfogesso | -0.4% | América do Norte e Europa, com restrições crescentes na China e Índia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de ácidos alternativos (cítrico, lático, málico)

Os ácidos cítrico, lático e málico estão ganhando participação de mercado em aplicações onde a acidez acentuada e o sabor residual mineral do ácido fosfórico são menos críticos. Isso inclui bebidas com sabor de frutas, bebidas esportivas e produtos alimentícios orgânicos. O ácido cítrico, produzido por fermentação e percebido como ingrediente natural, é o acidulante preferido para reformulações de rótulo limpo. O ácido lático, com sua dupla funcionalidade como acidulante e agente antimicrobiano, é cada vez mais utilizado na conservação de carnes e laticínios. O ácido málico, embora mais caro, está sendo adotado em linhas de bebidas premium devido ao seu perfil de acidez mais suave e à capacidade de realçar sabores frutados, particularmente em águas com gás e bebidas funcionais voltadas para consumidores preocupados com a saúde. O desafio competitivo é mais pronunciado na Europa e na América do Norte, onde os padrões regulatórios e as preferências dos consumidores favorecem os ácidos naturais. No entanto, o ácido fosfórico mantém vantagens em aplicações de cola e em determinados produtos lácteos devido à sua química única, particularmente sua capacidade de se complexar com íons de cálcio sem causar precipitação, o que permanece difícil de replicar.

Preocupações de saúde decorrentes do consumo excessivo

Estudos epidemiológicos que associam o consumo de ácido fosfórico a problemas de saúde, como perda de densidade óssea, formação de cálculos renais e erosão dentária, estão limitando o crescimento da demanda em mercados desenvolvidos e influenciando discussões regulatórias globais. Essa restrição afeta o mercado de duas formas: diretamente, reduzindo volumes à medida que os consumidores migram para alternativas à base de ácido cítrico, e indiretamente, exercendo pressão sobre as margens à medida que os fabricantes de bebidas reformulam linhas de produtos premium para evitar percepções negativas de saúde. Consequentemente, o uso de ácido fosfórico está cada vez mais concentrado em produtos de segmento de valor com menor poder de precificação. O impacto é mais significativo na América do Norte e na Europa, onde a conscientização sobre saúde é elevada. No entanto, tendências semelhantes de reformulação estão emergindo em áreas urbanas da China e da Índia, impulsionadas por consumidores de classe média que priorizam atributos de bem-estar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Pureza: A Concentração Determina a Adequação da Aplicação

O ácido fosfórico de grau alimentício 85% respondeu por 54,69% da participação de mercado em 2025, destacando seu papel como concentração padrão para aplicações como produção de xarope de cola, emulsificação de queijo processado e ajuste preciso de pH em ingredientes alimentícios de grau farmacêutico. Essa concentração oferece um equilíbrio entre eficiência de manuseio, onde concentrações mais elevadas reduzem os custos de transporte por unidade de ingrediente ativo, e flexibilidade de formulação, pois pode ser diluída no local para atender às necessidades específicas de aplicação sem exigir instalações de armazenamento especializadas.

O ácido fosfórico de grau alimentício 80% deve ser o segmento de crescimento mais rápido, com um CAGR de 5,95% até 2031. Esse crescimento é impulsionado por sua adoção em mercados sensíveis a custos, onde a diferença de 5 pontos percentuais na concentração proporciona economia de custos enquanto mantém a funcionalidade em aplicações menos exigentes, como ajuste de pH em carnes processadas e determinadas sobremesas lácteas. A supervisão regulatória de organizações como a FDA e a EFSA garante que a concorrência nos graus de pureza se concentre em atender ou superar os padrões mínimos, em vez de buscar concentrações ultra-elevadas. Essa dinâmica beneficia os produtores estabelecidos com capacidades avançadas de purificação em detrimento dos novos entrantes de baixo custo que dependem de processamento mínimo.

Por Aplicação: Bebidas Dominam, Alimentos Aceleram

As bebidas responderam por 48,10% da participação de mercado em 2025, impulsionadas pela contínua dependência da cola em relação ao ácido fosfórico para seu perfil de sabor distinto. No entanto, o segmento de alimentos deve crescer a uma taxa de crescimento anual composta (CAGR) de 6,89% até 2031, superando as bebidas devido ao uso crescente de ácido fosfórico em aplicações de laticínios, carnes processadas e refeições prontas para consumo, particularmente na Ásia-Pacífico e na África. Dentro do segmento de bebidas, a cola representa a maior parte do uso de ácido fosfórico, com formulações típicas contendo de 0,05% a 0,08% de ácido fosfórico em volume para manter os níveis de pH entre 2,4 e 2,6.

Essa faixa garante estabilidade microbiana enquanto preserva a palatabilidade. No entanto, as reformulações voltadas para a saúde estão limitando o crescimento no segmento de bebidas, pois as marcas premium estão migrando para ácidos cítrico ou málico para evitar percepções negativas de saúde. Como resultado, o uso de ácido fosfórico permanece concentrado em cola de segmento de valor e formulações tradicionais. A categoria "Outras Aplicações", que inclui gorduras, gorduras vegetais e geleias, está experimentando crescimento modesto à medida que as propriedades antioxidantes do ácido fosfórico são utilizadas para prevenir a rancidez em formulações ricas em lipídios.

Análise Geográfica

A América do Norte respondeu por 28,56% da participação de mercado em 2025, sustentada pela extensa infraestrutura de ácido fosfórico por via úmida dos Estados Unidos e pelos padrões estabelecidos de consumo de cola. No entanto, o crescimento da região está desacelerando devido às reformulações voltadas para a saúde e à substituição por ácidos alternativos, que estão reduzindo a demanda por ácido fosfórico de grau para bebidas. O Canadá está emergindo como um participante de nicho na produção de alta pureza. Em dezembro de 2024, a First Phosphate licenciou a tecnologia da Prayon para uma planta de 600 toneladas por dia voltada para mercados de grau alimentício premium. Essa iniciativa aproveita a rede elétrica de baixo carbono do Canadá para produzir ácido fosfórico "verde" com um perfil de sustentabilidade distinto.

A região Ásia-Pacífico é o mercado de crescimento mais rápido, com um CAGR de 6,18% projetado até 2031. O crescimento é impulsionado pela expansão simultânea da capacidade de produção doméstica na China e na Índia, juntamente com a crescente demanda por alimentos e bebidas embalados. O Japão e a Coreia do Sul representam mercados maduros de alto valor, onde padrões rigorosos de segurança alimentar favorecem as importações de produtores estabelecidos. No entanto, a demanda local nesses países é limitada pelo envelhecimento da população e pelo declínio do consumo per capita de bebidas. Na Austrália, o mercado permanece dependente de importações devido à ausência de produção doméstica significativa de ácido fosfórico. No entanto, o papel da Austrália como grande exportadora de rocha fosfática para a Ásia-Pacífico apresenta oportunidades para integração a jusante, caso a demanda regional justifique o investimento.

O mercado europeu é influenciado por regulamentações ambientais rigorosas e reformulações orientadas pela saúde. A designação quantum satis da Autoridade Europeia para a Segurança dos Alimentos para o ácido fosfórico (E338) proporciona flexibilidade regulatória, mas as preferências dos consumidores estão cada vez mais se deslocando para os ácidos cítrico e lático em linhas de produtos premium. O mercado da América do Sul é principalmente sustentado pela grande indústria de bebidas do Brasil e pelo setor de alimentos processados da Argentina. No entanto, ambos os países dependem fortemente de importações do Marrocos e dos Estados Unidos devido à limitada capacidade de produção doméstica de ácido fosfórico.

Panorama regulatório

O ácido fosfórico de grau alimentício é regulamentado globalmente como aditivo alimentar permitido, comumente referenciado como INS 338 (Codex) e E 338 (UE), com funções incluindo regulação de acidez e sequestração. Nos Estados Unidos, é listado como Geralmente Reconhecido como Seguro (GRAS) para uso em alimentos, de acordo com boas práticas de fabricação sob 21 CFR 182.1073 e 21 CFR 582.1073, e também aparece em listagens de substâncias alimentares da FDA para múltiplos efeitos técnicos, incluindo controle de pH.

Na União Europeia, o ácido fosfórico e os fosfatos (E 338 a E 452) estão sujeitos ao Regulamento (CE) nº 1333/2008, com permissões de aditivos sujeitas a reavaliação periódica no âmbito do programa de aditivos da UE. Internacionalmente, as especificações e monografias do JECFA continuam sendo um ponto de referência fundamental para conformidade quanto à pureza e limites de contaminantes, e o JECFA estabeleceu uma ingestão diária máxima tolerável de grupo de 70 mg/kg de peso corporal (expressa como fósforo) para o ácido fosfórico e compostos fosfatados relacionados, mantendo a gestão de impurezas central para as especificações de grau alimentício em transações transfronteiriças.

Análise da cadeia de valor

A cadeia de valor começa com o fornecimento de rocha fosfática por proprietários de recursos e produtores integrados, seguido pela conversão em ácido fosfórico por via úmida e purificação para grau alimentício, utilizando operações intensivas em capital e de múltiplos estágios (comumente extração por solvente) para reduzir impurezas como metais pesados e flúor. As rotas de processamento e a intensidade do controle de qualidade são moldadas pelas especificações de aditivos alimentares, incluindo monografias do JECFA e requisitos do Food Chemicals Codex, o que torna o desempenho de ensaio e contaminantes um diferencial prático entre o ácido de grau commodity e os produtos de grau alimentício de 75% a 85%.

A jusante, o ácido fosfórico de grau alimentício é tipicamente manuseado por meio de polos químicos integrados e distribuidores especializados que dão suporte à logística a granel, reembalagem e documentação antes que o suprimento chegue aos formuladores de bebidas (notadamente xaropes de cola) e processadores de alimentos. Esses usuários finais dependem dele para controle de pH, emulsificação e gestão microbiana. A capacidade de montante a médio fluxo, ancorada por empresas como OCP, Mosaic, ICL e Ma'aden, é complementada pela qualificação de fornecedores impulsionada pela rastreabilidade, certificação de pureza consistente e posicionamento regional de fornecimento para reduzir prazos de entrega e dependência de importação em mercados de alto consumo.

Cenário Competitivo

O mercado de ácido fosfórico de grau alimentício é moderadamente consolidado, com alguns produtores de fosfato verticalmente integrados — Mosaic, OCP, ICL e Ma'aden — dominando capacidade significativa de via úmida. Essas empresas aproveitam sua escala e integração para manter uma posição dominante no mercado. No entanto, especialistas regionais e fabricantes por encomenda continuam a conquistar nichos competitivos, particularmente nos segmentos de alta pureza e grau especial. Esse equilíbrio entre produtores de grande escala e players regionais cria um ambiente de mercado dinâmico, onde a inovação e a especialização desempenham papéis críticos na manutenção da competitividade. A atividade de patentes no mercado ressalta o foco na melhoria da eficiência do processo por via úmida e na redução de impurezas, com avanços notáveis como a Patente Americana 8.425.872 B2 da Ecophos. Essa patente detalha métodos para produção de ácido fosfórico de alta pureza a partir de rocha fosfática de baixo teor, um processo que não apenas reduz os custos de matéria-prima, mas também atende a rigorosos padrões de segurança alimentar, destacando a ênfase do setor em eficiência de custos e conformidade regulatória.

Os disruptores emergentes no mercado incluem produtores regionais na Índia e no Sudeste Asiático, que estão investindo cada vez mais em capacidade de produção de grau alimentício. Esses investimentos visam atender à crescente demanda por substituição de importações em suas respectivas regiões, permitindo que esses produtores reduzam a dependência de importações enquanto atendem aos mercados locais. Essa mudança está criando pressão competitiva sobre os exportadores estabelecidos, que agora são compelidos a se diferenciar por meio de ofertas de serviços aprimorados, rastreabilidade e suporte técnico, em vez de depender exclusivamente da competitividade de preços. A entrada desses players regionais está remodelando o cenário competitivo, pois eles trazem expertise localizada e vantagens de custo ao mercado, desafiando o domínio dos exportadores tradicionais e incentivando a inovação em toda a cadeia de suprimentos.

A intensidade competitiva é particularmente elevada nas concentrações de grau commodity de 75% a 80%, onde as exportações chinesas exercem pressão significativa de queda nos preços. Esse segmento é caracterizado por sensibilidade a preços e demanda de alto volume, tornando-o um espaço desafiador para os produtores manterem margens. Em contraste, os segmentos de grau premium 85% e de ultra-alta pureza permanecem relativamente isolados de tais pressões devido a barreiras técnicas e rigorosos processos de qualificação pelos proprietários de marcas. Esses segmentos favorecem os incumbentes com histórico estabelecido e expertise comprovada, pois os clientes priorizam qualidade, confiabilidade e conformidade com padrões rigorosos. Como resultado, os produtores nesses segmentos premium se beneficiam de margens mais elevadas e relacionamentos de longo prazo com clientes, reforçando sua posição no mercado apesar dos desafios competitivos nos segmentos de grau inferior.

Líderes do Setor de Ácido Fosfórico de Grau Alimentício

Brenntag AG

OCP SA

Guangxi Qinzhou Capital Success Chemical Co. Ltd

Aditya Birla Group

Innophos Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A premiumização em torno de suprimentos de baixa impureza e rastreáveis continua sendo uma oportunidade consistente, à medida que os compradores intensificam as expectativas quanto ao controle de contaminantes e priorizam precisão constante de pH em bebidas, emulsificação de laticínios e alimentos processados. Os sinais de investimento continuam apontando para ácidos adicionais a montante e intermediários que alimentam a capacidade de purificação a jusante. Por exemplo, em fevereiro de 2026, a Indo-Jordan Chemicals Company assinou um contrato de 193 milhões de dólares com a East China Engineering Science and Technology Company para uma planta de ácido sulfúrico em Shidiya, vinculada ao aumento da capacidade de ácido fosfórico de 330.000 toneladas para 550.000 toneladas anuais, ampliando o volume de ácido disponível para conversão em graus de maior valor.

Programas de substituição de importações e segurança de fornecimento regional também criam oportunidades para produtores e distribuidores que possam qualificar material de grau alimentício sob a estrutura GRAS e E338 da UE, respaldados por documentação alinhada às especificações do JECFA e da FCC. Na Índia, a Rashtriya Chemicals and Fertilizers Ltd recebeu aprovação do conselho em fevereiro de 2026 para construir uma planta de ácido fosfórico de 300 toneladas/dia em sua unidade de Thal (estimada em 95,36 milhões de dólares), o que pode encurtar as cadeias de suprimento para fabricantes domésticos de alimentos e bebidas. Junto com movimentos anteriores em direção a tecnologia de produção de maior pureza, como a capacidade de purificação licenciada pela Prayon no Canadá, esses projetos apoiam oportunidades para purificação sob encomenda, reembalagem certificada e acordos de fornecimento de longo prazo, nos quais a seleção de fornecedores está vinculada à qualificação e prontidão para auditoria.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: A Rashtriya Chemicals and Fertilizers Ltd (RCF) recebeu aprovação do conselho para construir uma planta de ácido fosfórico de 300 toneladas/dia em sua unidade de Thal, em Maharashtra, Índia, com um investimento estimado de cerca de 95,36 milhões de dólares. O projeto fortalece a disponibilidade doméstica de matéria-prima de ácido fosfórico que pode ser transformada em material de grau alimentício, apoiando prazos de entrega mais curtos para usuários de alimentos e bebidas e criando nós adicionais para parcerias de purificação e distribuição.

- Novembro de 2025: A Prayon inaugurou uma nova unidade de produção de hexametafosfato de sódio (SHMP) em seu site de Engis, na Bélgica, adicionando 10.000 toneladas por ano de capacidade após um investimento superior a 30 milhões de euros. A expansão aumenta a produção da Prayon de um derivado de fosfato fundamental usado em aplicações de alimentos e bebidas, reforçando sua posição de escala em químicas de fosfato purificado e apoiando ofertas de fornecimento integradas para clientes de ingredientes.

- Dezembro de 2024: A First Phosphate assinou um acordo de licenciamento com a Prayon para uma planta de ácido fosfórico purificado de 600 toneladas por dia no Canadá, utilizando a tecnologia de extração por solvente da Prayon. A medida acelera a implantação de capacidade de purificação projetada para saída de baixa impureza, alinhando-se a requisitos mais rigorosos de qualificação de clientes para aplicações de grau alimentício e apoiando diferenciação em torno da rastreabilidade e rotas de produção mais limpas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado cobre o ácido fosfórico de grau alimentício vendido para uso em alimentos, bebidas e necessidades de formulação estreitamente relacionadas, onde se aplicam limites de contato com alimentos e impurezas. Nosso dimensionamento é baseado em valor e reflete a receita das vendas de material de grau alimentício nas principais regiões consumidoras.

Exclusões de escopo: exclui ácido fosfórico de grau fertilizante e de grau industrial, bem como vendas de produtos alimentícios e de bebidas acabados a jusante.

Visão geral da segmentação

- Por Grau de Pureza

- Grau Alimentício 85%

- Grau Alimentício 75%

- Grau Alimentício 80%

- Outros

- Por Aplicação

- Alimentos

- Produtos Lácteos

- Carnes Processadas

- Outros

- Bebidas

- Outras Aplicações

- Alimentos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir o contexto básico de oferta e demanda para fosfatos e acidulantes, e depois restringi-lo ao uso de grau alimentício. Normalmente, recorremos a fontes públicas como estatísticas minerais da USGS, fluxos comerciais do UN Comtrade, indicadores de processamento de alimentos da FAOSTAT, referências de aditivos alimentares e segurança da FDA dos EUA, e publicações da EFSA sobre contaminantes e limites, para entender onde as especificações de grau alimentício são relevantes.

Também revisamos relatórios anuais e apresentações a investidores dos principais produtores de fosfato e produtos químicos especiais, atualizações de associações sobre ingredientes alimentares, e imprensa de negócios reputada para acompanhar mudanças de capacidade, paralisações de plantas e direção de preços. Quando necessário, utilizamos assinaturas pagas de bancos de dados para dados financeiros de empresas, patentes e verificações de importação e exportação em nível de remessa, a fim de reduzir lacunas em mercados menores e manter premissas consistentes entre regiões. Essas fontes documentais são ilustrativas, e muitas outras referências também foram utilizadas durante a coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário focou em confirmar como a demanda se forma em bebidas e alimentos processados, e como os compradores especificam limites de concentração e impureza (por exemplo, grau alimentício 75%, 80% e 85%). Conversamos com fabricantes, distribuidores e grandes usuários finais nas principais regiões consumidoras, de modo que a lógica de precificação, o comportamento de substituição comercial e as participações por aplicação pudessem ser testados quanto à sua robustez em relação a um padrão de compra realista.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 12% | APAC: 49% |

| Nível médio: 52% | Líderes funcionais/de unidade: 34% | EMEA: 30% |

| Participantes menores: 21% | Gerentes: 54% | Américas: 21% |

Dimensionamento e previsão de mercado

O tamanho do mercado foi construído usando uma combinação de abordagens top-down e bottom-up, na qual os dados de produção e comércio de ácido fosfórico e intermediários de fosfato são filtrados em um conjunto de demanda de grau alimentício usando verificações de uso e especificação em nível de aplicação. Uma vez formado esse conjunto de demanda, ele foi convertido em valor usando faixas de preço específicas por região. Essas faixas foram ajustadas para concentração típica (75%, 80%, 85%) e mix de canais.

Para manter o modelo fundamentado, os totais foram corroborados por meio de aproximações bottom-up seletivas, como a consolidação de receitas amostradas de fornecedores onde há divulgações disponíveis, verificação de faixas de throughput de distribuidores e validação de um ASP x volume de consumo estimado para a demanda liderada por bebidas. Os principais insumos usados como direcionadores do modelo incluíram tendências de produção de refrigerantes carbonatados, indicadores de produção de alimentos processados, dependência de importação por região, spreads de preço típicos entre grau alimentício e graus não alimentícios, e o ritmo de aperto regulatório sobre impurezas que pode levar os compradores a fornecimentos de maior qualidade.

Para a previsão, utilizamos análise de cenários apoiada por verificações de regressão sobre indicadores de bebidas e alimentos processados, seguida de ajustes conduzidos por especialistas para ciclos de preços esperados e mudanças de capacidade. Onde os dados em nível de país eram escassos, as lacunas foram tratadas por meio de proxies a partir de participações comerciais, intensidade conhecida de bebidas e proporções de consumo regional validadas. Em seguida, revalidamos esses proxies em entrevistas quanto à sua razoabilidade.

Validação de dados e ciclo de atualização

Antes de finalizar os resultados, os resultados são verificados cruzadamente com sinais independentes, incluindo balanças comerciais, taxas de operação reportadas e direção de preços visível em regiões-chave; em seguida, as variações são analisadas para identificar o que está gerando a diferença. Quando um número parece incorreto, as premissas são retestadas e, se necessário, entrevistados selecionados são recontatados para confirmar se a mudança se deve à demanda, à precificação ou à substituição entre graus.

Cada conjunto de dados e cálculo passa por uma revisão de analista em várias etapas, seguida de uma passagem final de aprovação focada em valores atípicos entre aplicações e geografias. Os relatórios são atualizados anualmente, e atualizações intermediárias são realizadas quando ocorrem eventos materiais, como grandes adições de capacidade, choques sustentados de custo de matéria-prima ou mudanças bruscas na demanda em bebidas. Imediatamente antes da entrega, uma nova revisão é realizada para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de ácido fosfórico de grau alimentício da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para o ácido fosfórico de grau alimentício podem diferir mesmo quando o tema parece semelhante à primeira vista, porque a definição de grau alimentício não é tratada da mesma forma entre as fontes. As diferenças também surgem de como cada estimativa converte volume em valor, como lida com misturas de concentração e com que frequência as premissas são atualizadas conforme os preços e fluxos comerciais mudam.

Os principais fatores de discrepância neste mercado geralmente estão relacionados ao que é contado como aplicações e graus dentro do escopo, e se usos adjacentes, como tratamento de metais em plantas de alimentos ou cestas mais amplas de ingredientes de fosfato, são combinados no total. Outra causa comum é a lógica de precificação, em que alguns modelos usam um único preço médio global, enquanto outros aplicam faixas de preço específicas por região e diferentes momentos de conversão cambial. Isso pode fazer oscilar o valor reportado em dólares em anos de volatilidade.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,62 bilhões de dólares (2025) | |

| Consultoria Global A | 2,67 bilhões de dólares (2025) | Utiliza uma lente de aplicação mais ampla que agrupa o uso farmacêutico junto com a demanda de alimentos e bebidas, e parece depender de uma curva de precificação global mais suavizada, com menos redefinições de preços em nível regional. |

| Editora do Setor B | 2,60 bilhões de dólares (2025) | Inclui usos finais adicionais, como tratamento de metais e refino de açúcar, como aplicações nomeadas, o que pode alterar a divisão entre usos, e pode aplicar uma premissa de mix de concentração diferente ao converter consumo em valor. |

A tabela mostra uma faixa estreita em torno do valor de 2025, e a pequena diferença é explicada principalmente pelo que é contabilizado além do uso principal de alimentos e bebidas, além de como a concentração e a precificação são tratadas. No modelo da Mordor Intelligence, o valor está vinculado às vendas de grau alimentício com precificação específica por concentração e verificações comerciais baseadas em região, o que reduz a variação quando os padrões de preço e importação mudam.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de ácido fosfórico de grau alimentício em 2031?

Espera-se que o mercado atinja USD 3,55 bilhões até 2031.

Qual aplicação domina atualmente a demanda?

As bebidas, principalmente as formulações de cola, detinham 48,10% de participação em 2025.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico deve registrar um CAGR de 6,18%, sustentado por adições de capacidade na China e na Índia.

Por que o Grau Alimentício 85% é importante?

Ele combina alto teor de ensaio com versatilidade, entregando 54,69% de participação de mercado em 2025 e atendendo a limites rigorosos de impureza.

Página atualizada pela última vez em: