Tamaño y Participación del Mercado de Aceite de Ricino

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 2.40 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.09 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.20% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceite de Ricino por Mordor Intelligence

El tamaño del mercado de aceite de ricino se sitúa en USD 2,4 mil millones en 2025 y se prevé que alcance los USD 3,09 mil millones en 2030, avanzando a una CAGR del 5,20%. El impulso proviene del rápido giro hacia los productos químicos de base biológica, las normativas más estrictas que favorecen las materias primas renovables y el uso cada vez mayor de derivados del aceite de ricino en fluidos térmicos para vehículos eléctricos, cosméticos y combustibles de aviación sostenibles. La base de suministro orientada a la exportación de India, los nuevos proyectos de cultivo en África y la creciente integración vertical entre los principales procesadores sustentan colectivamente la seguridad del suministro a largo plazo, incluso cuando persiste la volatilidad vinculada a las condiciones climáticas. Las preferencias por etiquetas limpias en América del Norte y Europa aceleran la adopción de las variantes hidrogenadas y de aceite de ricino negro jamaicano, mientras que la claridad regulatoria bajo la Ley de Modernización de la Regulación de Cosméticos de la FDA reduce el riesgo de cumplimiento para los aceites naturales. Las desinversiones corporativas y las adquisiciones en la cadena de valor descendente están reconfigurando la dinámica competitiva, con los principales proveedores implementando programas de sostenibilidad que certifican a los agricultores y reducen el consumo de agua, medidas que mejoran la trazabilidad y justifican precios premium.

Conclusiones Clave del Informe

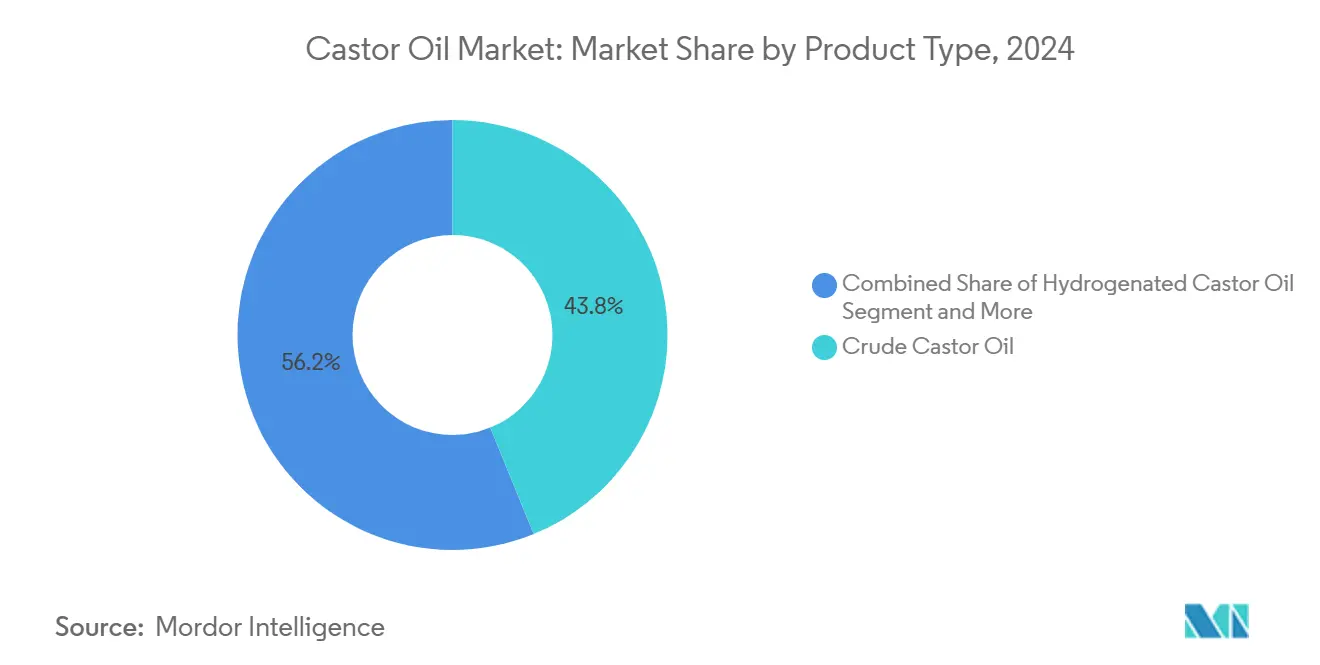

- Por tipo de producto, el aceite de ricino crudo lideró con una participación de ingresos del 44,27% en 2024, mientras que se proyecta que el aceite de ricino negro jamaicano se expanda a una CAGR del 7,48% hasta 2030.

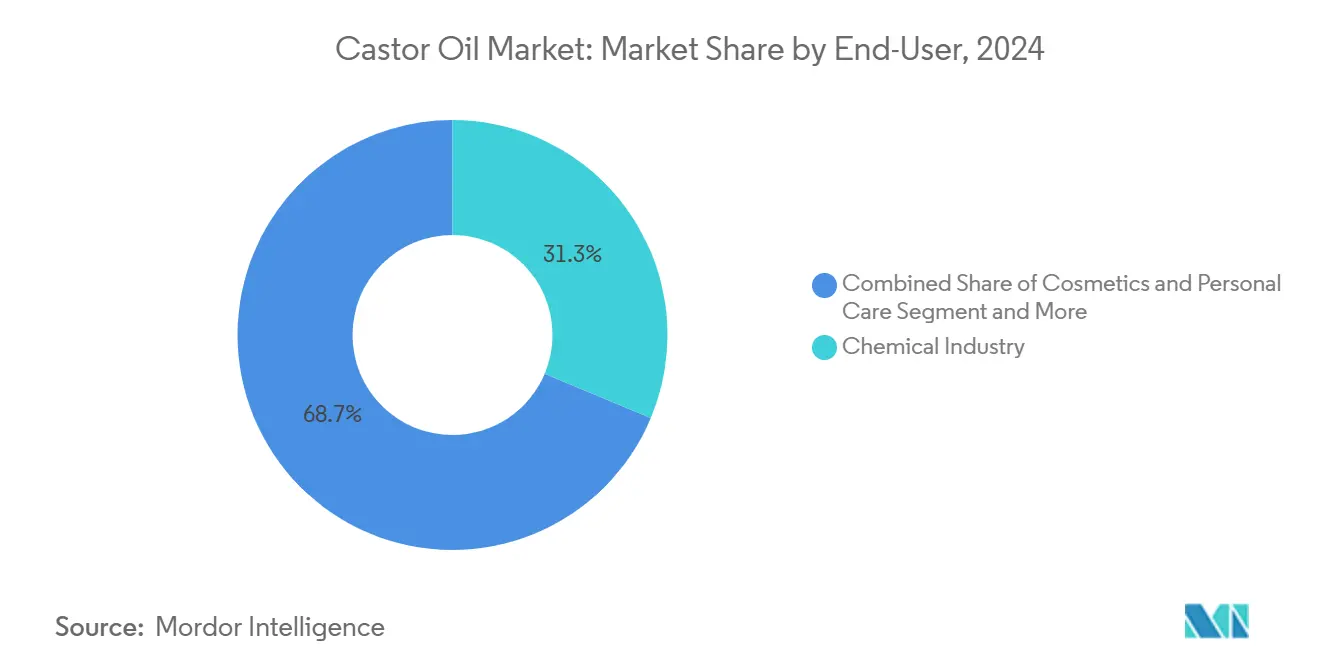

- Por usuario final, la industria química representó el 31,63% de la participación del tamaño del mercado de aceite de ricino en 2024, y los cosméticos y el cuidado personal avanzan a una CAGR del 6,74% hasta 2030.

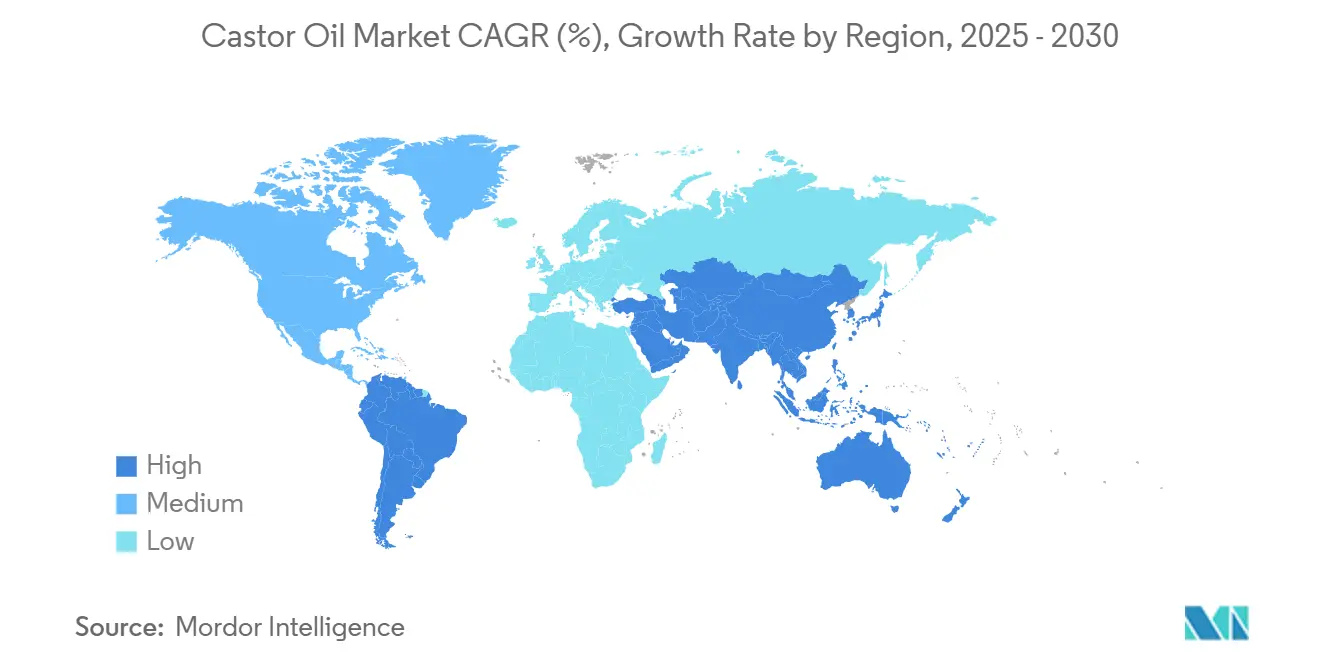

- Por geografía, Asia-Pacífico mantuvo el 59,73% de la participación del mercado de aceite de ricino en 2024; la región de Oriente Medio y África registra la CAGR proyectada más alta del 5,93% hasta 2030.

Tendencias e Información del Mercado Global de Aceite de Ricino

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de lubricantes de base biológica | +1.2% | Global, con Asia-Pacífico y América del Norte liderando la adopción | Mediano plazo (2-4 años) |

| Cambio hacia etiquetas limpias en cosmecéuticos | +0.9% | América del Norte y la UE, expandiéndose a los mercados urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de la sustitución de excipientes farmacéuticos | +0.7% | Global, concentrado en los centros farmacéuticos de EE. UU. y Europa | Mediano plazo (2-4 años) |

| Adopción de fluidos de gestión térmica para vehículos eléctricos | +0.8% | Asia-Pacífico como núcleo, con expansión a América del Norte y la UE | Largo plazo (≥ 4 años) |

| Derivados en bioplásticos para dispositivos médicos de nicho | +0.4% | Mercados regulados de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Proyectos piloto de biocombustible de aviación de base agrícola | +0.3% | Global, liderado por el Desafío SAF de EE. UU. y el Mandato del Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Lubricantes de Base Biológica

A medida que la industria automotriz pivota hacia los lubricantes renovables, los derivados del aceite de ricino están experimentando un aumento en la demanda, especialmente en los vehículos eléctricos. Los fluidos tradicionales a base de petróleo no satisfacen las necesidades de gestión térmica de estos vehículos. Destacando este cambio, el Consorcio de Fluidos Avanzados para Vehículos Electrificados del Southwest Research Institute señala que los trenes de potencia eléctricos imponen demandas únicas a los fluidos. Estos fluidos necesitan formulaciones especializadas para mejorar la transferencia de calor y garantizar la compatibilidad con los materiales. El aceite de ricino, con su funcionalidad hidroxilo natural, ofrece una lubricación mejorada, especialmente cuando se mezcla con otros aceites vegetales. Esto quedó de manifiesto en aplicaciones de rectificado, donde las mezclas de aceites de ricino y soja superaron a las formulaciones que utilizaban únicamente aceite de ricino puro. El Anuario de Cultivos Oleaginosos del Departamento de Agricultura de EE. UU. señala un creciente apetito industrial por aplicaciones de aceites especiales[1]Departamento de Agricultura de EE. UU. "Perspectivas de Cultivos Oleaginosos: Mayo 2025." 16 de junio de 2025. https://www.ers.usda.gov/publications/pub-details?pubid=112582.. Esta tendencia subraya un movimiento más amplio que se aleja de los lubricantes tradicionales a base de petróleo hacia alternativas de origen biológico. A medida que los fabricantes de automóviles priorizan cada vez más los lubricantes que se alinean tanto con los objetivos de rendimiento como de sostenibilidad, los derivados del aceite de ricino están encontrando un nicho, especialmente en aplicaciones de alta temperatura, consolidando su papel en el futuro de los fluidos automotrices.

Cambio hacia Etiquetas Limpias en Cosmecéuticos

Impulsados por la demanda de los consumidores de transparencia en las listas de ingredientes, los fabricantes de cosméticos recurren cada vez más a los derivados del aceite de ricino. Este cambio se produce a la luz de la Ley de Modernización de la Regulación de Cosméticos de la FDA, que exige el registro mejorado de instalaciones y los requisitos de listado de productos para julio de 2024. En el marco de esta regulación, los fabricantes deben divulgar información detallada sobre los ingredientes, lo que lleva a una preferencia por los componentes de origen natural, como el aceite de ricino, sobre las alternativas sintéticas. En particular, el aceite de ricino hidrogenado ha obtenido la aprobación específica de la FDA para aplicaciones en contacto con alimentos, tal como se establece en 21 CFR 178.3280[2]Administración de Alimentos y Medicamentos de EE. UU. "21 CFR 178.3280 -- Aceite de ricino, hidrogenado." 6 de mayo de 2025. https://www.ecfr.gov/current/title-21/chapter-I/subchapter-B/part-178/subpart-D/section-178.3280.. Esto incluye su incorporación en polímeros de cloruro de vinilo, permitida hasta un 4% en peso, y en diversos materiales de embalaje. Además, la revisión de 2024 de la Farmacopea de los Estados Unidos ha actualizado las monografías del Polietilenglicol 40 Aceite de Ricino, exigiendo ahora pruebas de contaminación por etilenglicol. Esta medida subraya los elevados estándares de calidad, que benefician especialmente a los productores de aceite de ricino de alta gama. Adicionalmente, el aceite de ricino negro jamaicano, conocido por sus métodos de procesamiento únicos y sus beneficios de eficacia reconocidos, alcanza un precio premium en las formulaciones cosméticas. A medida que se desarrollan estos cambios regulatorios, presentan ventajas competitivas para los proveedores que no solo cumplen con los nuevos estándares de calidad, sino que también se alinean con la creciente demanda de productos con etiqueta limpia.

Aumento de la Sustitución de Excipientes Farmacéuticos

Los fabricantes farmacéuticos recurren cada vez más a los derivados del aceite de ricino, alejándose de los excipientes sintéticos. Este cambio no solo cumple con los estándares de biocompatibilidad, sino que también simplifica los obstáculos regulatorios, especialmente en los sistemas de administración de fármacos que utilizan polímeros biodegradables. La base de datos DailyMed de la FDA destaca la credibilidad del aceite de ricino, catalogándolo como un laxante estimulante con un 100% de ingrediente activo, lo que subraya su seguridad en los productos farmacéuticos. El ácido ricinoleico, que constituye el 90% del contenido de ácidos grasos del aceite de ricino, se utiliza como sustituto petroquímico tanto en entornos industriales como farmacéuticos. Además, existe un impulso en la ingeniería genética para cultivar ricinoleato en cultivos oleaginosos alternativos, abordando la necesidad de una cadena de suministro diversificada. Gracias a su funcionalidad hidroxilo única, el ácido ricinoleico es fundamental para crear polímeros biodegradables y biocompatibles, cruciales para la liberación controlada de fármacos. Adicionalmente, la hidrólisis del aceite de ricino produce ácido sebácico, un componente vital en la producción de poliamidas, poliésteres y poliuretanos, todos ellos integrales en la fabricación de dispositivos médicos. Esta tendencia subraya la creciente preferencia de la industria farmacéutica por los excipientes de origen natural, un movimiento que resuena con las agencias reguladoras que priorizan la seguridad de los ingredientes y la biocompatibilidad. Como resultado, existe una demanda constante de derivados del aceite de ricino en la formulación de fármacos.

Adopción de Fluidos de Gestión Térmica para Vehículos Eléctricos

Los fabricantes de vehículos eléctricos recurren a los fluidos de gestión térmica derivados del aceite de ricino para abordar los desafíos de enfriamiento de baterías. Estos desafíos a menudo escapan a los sistemas convencionales de agua-glicol, especialmente durante los escenarios de carga rápida que exigen una mayor disipación de calor. Un seminario web de Lubrizol destacó los beneficios de estos fluidos especializados, enfatizando su papel en la habilitación de una carga más rápida y la mitigación de los riesgos de fuga térmica. El fluido e-thermal ON de Castrol presume de una tasa de carga un 41% más rápida que sus homólogos tradicionales, al tiempo que garantiza que las baterías permanezcan a temperaturas óptimas durante la descarga. Esto posiciona los derivados de Castrol como fundamentales en la evolución de la arquitectura de los vehículos eléctricos. Los atributos del punto de inflamación de estos fluidos térmicos son vitales para el cumplimiento de la seguridad. Los fluidos formulados han superado a los aceites base estándar en entornos automotrices. En respuesta al endurecimiento de las regulaciones globales, particularmente en China, existe un impulso hacia medidas de seguridad estrictas contra los incidentes de fuga térmica, amplificando la demanda de soluciones de enfriamiento de vanguardia. Además, los derivados del aceite de ricino no solo abordan los problemas de compatibilidad de materiales con los componentes de los vehículos eléctricos, sino que también prometen un rendimiento duradero sin necesidad de reemplazos, reforzando el giro del sector automotriz hacia la electrificación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del rendimiento de la semilla de ricino | -0.8% | Núcleo de Asia-Pacífico, particularmente las regiones productoras de India y China | Corto plazo (≤ 2 años) |

| Sensibilidad al precio frente a los aceites de soja y girasol | -0.6% | Global, con mayor impacto en los mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro en los puertos de Gujarat | -0.4% | Regiones dependientes de las exportaciones de Asia-Pacífico, con repercusión en el suministro global | Corto plazo (≤ 2 años) |

| Riesgo de contaminación por micotoxinas en el almacenamiento | -0.3% | Global, concentrado en regiones de almacenamiento tropical húmedo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Rendimiento de la Semilla de Ricino

Las principales regiones productoras de ricino lidian con la variabilidad de la producción agrícola, lo que genera inestabilidad en el suministro y obstaculiza el crecimiento del mercado. Este desafío se agrava a medida que los patrones climáticos interrumpen cada vez más los ciclos de cultivo tradicionales, especialmente en Gujarat y Rajasthan. El Instituto de Investigación de Oleaginosas ICAR-India destaca las pronunciadas variaciones de rendimiento entre los cultivares de ricino. Por ejemplo, el cultivar DCH-32 produce 1.030 kg/ha en condiciones de secano, pero salta a 2.460 kg/ha con riego, lo que subraya la sensibilidad hídrica del cultivo. Las investigaciones realizadas en los trópicos húmedos identifican ventanas de siembra óptimas entre el 18 de junio y el 2 de julio. La siembra temprana puede rendir entre 773,7 y 799,1 kg/ha, en marcado contraste con un mero 129,2 kg/ha para la siembra tardía. Estos estrechos parámetros de cultivo aumentan los riesgos de producción. Reflejando estas preocupaciones, la Agencia de Gestión de Riesgos del Departamento de Agricultura de EE. UU. ha establecido precios proyectados y factores de volatilidad para el año de cosecha 2025. Para abordar la volatilidad del rendimiento, el programa Pragati de BASF promueve prácticas agrícolas sostenibles. Habiendo certificado a más de 8.000 agricultores, el programa presume de una reducción del 33% en el consumo de agua junto con mejoras en los rendimientos individuales. Sin embargo, con su enfoque en las regiones semiáridas, el programa sigue siendo vulnerable a las perturbaciones relacionadas con el clima, lo que representa riesgos para la cadena de suministro global de aceite de ricino.

Sensibilidad al Precio frente a los Aceites de Soja y Girasol

A pesar de sus superiores propiedades funcionales, el precio premium del aceite de ricino en comparación con las oleaginosas de consumo masivo ha obstaculizado su adopción en aplicaciones sensibles al precio, especialmente cuando los precios del aceite de soja y girasol se mantienen significativamente más bajos. Los datos del Banco Mundial destacan que en 2023, las exportaciones de aceite de ricino de India promediaron alrededor de USD 1,60 por kg[3]Banco Mundial. "Exportaciones de aceite de ricino y sus fracciones por país | 2023.", https://wits.worldbank.org/trade/comtrade/en/country/ALL/year/2023/tradeflow/Exports/partner/WLD/product/151530., un precio que contrasta marcadamente con los aceites vegetales convencionales, planteando así desafíos para las aplicaciones industriales conscientes de los costos. Las investigaciones indican que mezclar aceite de ricino con otros aceites vegetales en una proporción 1:1 no solo mejora el rendimiento de lubricación en comparación con el uso de aceite de ricino puro, sino que también reduce los costos generales de formulación. Esto sugiere una estrategia potencial para mitigar las preocupaciones de sensibilidad al precio. Los informes de las Perspectivas de Cultivos Oleaginosos del USDA destacan la volatilidad continua en los mercados de oleaginosas. Sin embargo, el aceite de ricino mantiene su estatus premium, atribuido a sus propiedades químicas únicas y a una escala de producción limitada cuando se compara con los principales aceites de consumo masivo. Los usuarios industriales están desplazando su enfoque del precio de las materias primas hacia una evaluación más amplia del costo total de propiedad. Reconocen el rendimiento superior y los beneficios ambientales del aceite de ricino. No obstante, los precios premium iniciales del aceite de ricino aún limitan su penetración en el mercado, especialmente en los mercados emergentes donde las ventajas funcionales no siempre justifican los costos más altos y el poder adquisitivo para insumos químicos especiales es limitado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio del Crudo frente a la Especialización Premium

El aceite de ricino crudo capturó el 44,27% de la participación del mercado de aceite de ricino en 2024, subrayando su centralidad como materia prima base para los productos químicos y lubricantes de la cadena de valor descendente. La demanda estable de los productores de poliuretano y plastificantes mantiene las plantas de extracción a granel operando cerca de su capacidad, garantizando economías de escala que defienden la estabilidad de los márgenes. Los grados hidrogenados disfrutan de una demanda de nicho en polímeros en contacto con alimentos regulados bajo 21 CFR 178.3280, que permite un uso de hasta el 4% en peso en polímeros de cloruro de vinilo. Las variantes deshidratadas sirven como resinas de secado rápido en recubrimientos protectores, mientras que las vías emergentes de combustible de aviación evalúan el crudo hidrotratado para la producción de isoparafinas.

Los volúmenes premium de aceite de ricino negro jamaicano, aunque menores, se expanden a una CAGR del 7,48% hasta 2030, impulsados por la fascinación de los consumidores por los métodos de tostado tradicionales que confieren un tono más oscuro y un mayor contenido de cenizas valorado en los sueros capilares. La diferenciación permite a los propietarios de marcas cobrar el doble del precio FOB promedio, elevando los márgenes de conversión de semilla a aceite para los pequeños procesadores del Caribe. Mientras tanto, las corrientes de derivados como el ácido sebácico y el 12-HSA registran el crecimiento unitario más rápido, impulsado por la demanda de poliamida-11 en piezas automotrices ligeras y polvos para impresión 3D. La adquisición por parte de BASF de la propiedad total de su empresa conjunta Alsachimie asegura el suministro interno de aceite KA, señalando cómo los grandes grupos químicos aseguran la materia prima para polímeros de alto valor. Colectivamente, estos cambios ilustran un mercado de aceite de ricino que gravita hacia productos especializados de alto margen sin renunciar a las ventajas de escala del aceite crudo.

Por Usuario Final: Liderazgo Químico Desafiado por el Crecimiento de los Cosméticos

El sector químico representó el 31,63% de los ingresos de 2024, sustentando el tamaño del mercado de aceite de ricino a través del consumo constante en poliuretanos, lubricantes e intermedios de nailon. Los objetivos de descarbonización de los fabricantes de equipos originales elevan los requisitos de contenido biológico, garantizando una absorción a largo plazo que respalda la inversión en unidades de craqueo catalítico optimizadas para derivados ricinoleicos. La demanda farmacéutica se basa en el largo historial de seguridad del laxante, pero el verdadero potencial proviene de los excipientes de polímeros biodegradables que agilizan las revisiones regulatorias.

Los cosméticos y el cuidado personal, que se expanden a una CAGR del 6,74%, absorben volúmenes crecientes de aceite de ricino hidrogenado PEG-40 como tensioactivos suaves, beneficiándose de la transparencia de ingredientes impulsada por MoCRA que favorece los insumos de origen natural. Las marcas aprovechan el abastecimiento de comercio justo para diferenciar las unidades de mantenimiento de existencias, una tendencia que canaliza las primas de vuelta a las cooperativas agrícolas y sustenta los medios de vida de las comunidades en Gujarat y, cada vez más, en Kenia. Los usos de grado alimentario siguen siendo limitados: la FDA limita los agentes de liberación de caramelos duros a 500 ppm y aprueba el aceite de ricino para recubrimientos de tabletas de vitaminas bajo 21 CFR 172.876, manteniendo los volúmenes modestos pero con alta visibilidad regulatoria. Los sectores emergentes de gestión térmica y combustibles de aviación sostenibles, aunque pequeños hoy en día, prometen un crecimiento desproporcionado a medida que la ampliación tecnológica reduce las curvas de costos.

Análisis Geográfico

La participación del 59,73% de Asia-Pacífico en el mercado de aceite de ricino en 2024 se deriva del desempeño exportador de India de USD 1,009 mil millones en 629,8 millones de kg enviados, anclado por la infraestructura integrada de trituración y puertos de Gujarat. Los bancos del sector público regional otorgan crédito a bajo interés a los procesadores que adoptan sistemas de efluentes de descarga cero de líquidos, reforzando el cumplimiento de las auditorías de sostenibilidad de la UE. China depende de las importaciones para la fabricación de derivados, canalizando el aceite crudo hacia líneas domésticas de ácido sebácico y nailon-11 para servir a su sector de piezas para vehículos eléctricos de rápido crecimiento.

América del Norte y Europa mantienen posiciones maduras pero de alto valor, impulsadas por la demanda farmacéutica y de polímeros especiales. La Administración Federal de Aviación de EE. UU. otorgó casi USD 300 millones en 2024 para acelerar proyectos de combustibles de aviación sostenibles, algunos de los cuales apuntan a los ésteres de ricino para mezclas de combustible de aviación hidrotratado. El Pacto Verde de la UE consolida la demanda de materiales bajos en carbono, alentando a los proveedores de primer nivel del sector automotriz a firmar contratos plurianuales con trituradores indios certificados. Los estrictos expedientes REACH y las presentaciones MoCRA restringen a los exportadores más pequeños, pero recompensan a los titulares conformes con primas de precio que se acercan al 12% sobre las cotizaciones de productos básicos.

Oriente Medio y África encabezan el crecimiento futuro del suministro con una CAGR proyectada del 5,93%, impulsada por el envío de 100 toneladas de semillas kenianas de Casterra en octubre de 2024 y el proyecto de riego de 2.225 hectáreas de Etiopía que promete rendimientos de 6 toneladas por hectárea. Los gobiernos promueven el ricino como un cultivo comercial resistente a la sequía que revitaliza las zonas semiáridas, mientras que la proximidad a Europa acorta los tiempos de flete para los procesadores de derivados. Las plantas de trituración piloto en Mombasa y Addis Abeba planean exportar aceite crudo para 2026, diversificando las cadenas de suministro globales y moderando el riesgo centrado en India. América del Sur sigue siendo un actor pequeño, pero podría escalar rápidamente si los mandatos de biocombustible de aviación impulsan la demanda de materias primas regionales, alineándose con los planes de expansión de refinerías en Brasil y Tailandia.

Panorama Competitivo

La concentración del mercado se sitúa en un nivel moderado a medida que los gigantes consolidados reposicionan sus carteras y los nuevos participantes regionales ganan escala. La desinversión de USD 2 mil millones de Adani en Adani Wilmar en diciembre de 2024 libera capital para infraestructura al tiempo que otorga a Wilmar International el control total para profundizar la integración en la cadena de valor descendente. Las adquisiciones posteriores, como la participación del 67% de Adani Wilmar en Omkar Chemicals, amplían el alcance hacia tensioactivos y aditivos alimentarios, consolidando la captura de valor en los segmentos de detergentes, panadería y agroquímicos.

El programa Pragati de BASF sigue siendo la iniciativa de sostenibilidad más extensa, habiendo certificado a 8.000 agricultores en 9.000 hectáreas y reducido el consumo de agua en un 33%, un movimiento que asegura el estatus de proveedor preferido con los fabricantes de equipos originales automotrices europeos. Los nuevos participantes despliegan agronomía avanzada y reproducción asistida por inteligencia artificial. Las operaciones kenianas de Casterra Ag ya abarcan 700 hectáreas y apuntan a rendimientos de varias toneladas, señalando la capacidad de África para erosionar el dominio de suministro de India dentro de la década.

La tecnología es otra palanca competitiva: el fluido e-thermal ON de Castrol, formulado con ésteres de ricino, establece un punto de referencia para una carga de batería un 41% más rápida, elevando las barreras de entrada para las empresas que carecen de experiencia en formulación. Los productores de poliamidas de alto rendimiento aseguran el suministro de ácido sebácico mediante acuerdos de absorción a largo plazo, restringiendo la disponibilidad de materias primas para los compradores al contado. En este contexto, el mercado de aceite de ricino recompensa las estrategias verticalmente integradas que controlan la semilla, el aceite y el procesamiento de derivados, mientras que los nuevos participantes ágiles capturan participación a través de aplicaciones de nicho de valor agregado.

Líderes de la Industria del Aceite de Ricino

Adani Wilmar Ltd.

Jayant Agro-Organics Ltd.

NK Proteins Pvt Ltd.

Thai Castor Oil Industries Co.

Gokul Agri International Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Mangalam Global Enterprise amplió su línea 'NEAT CASTOR OIL', introduciendo botellas de 200 ml y 500 ml, complementando la variante de 100 ml ya disponible.

- Marzo de 2023: Biofeel® Eleven, un hilo recién lanzado derivado de fuentes naturales, tiene sus orígenes en India. El proceso comienza con

Eranda,

un pequeño frijol en hindi, del cual se extrae el aceite ideal. Este aceite, el aceite de ricino, sirve como base para estos innovadores hilos 100% sostenibles. Estos hilos encuentran aplicaciones en diversos sectores, incluidos la moda, los deportes, la automoción y los textiles para el hogar, atendiendo tanto a telas como a prendas de alta gama.

Alcance del Informe del Mercado Global de Aceite de Ricino

| Aceite de Ricino Crudo |

| Aceite de Ricino Hidrogenado |

| Aceite de Ricino Deshidratado |

| Aceite de Ricino Negro Jamaicano |

| Otros |

| Industria Química |

| Farmacéuticos |

| Cosméticos y Cuidado Personal |

| Alimentos y Bebidas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Irán | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Aceite de Ricino Crudo | |

| Aceite de Ricino Hidrogenado | ||

| Aceite de Ricino Deshidratado | ||

| Aceite de Ricino Negro Jamaicano | ||

| Otros | ||

| Usuario Final | Industria Química | |

| Farmacéuticos | ||

| Cosméticos y Cuidado Personal | ||

| Alimentos y Bebidas | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Irán | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de aceite de ricino?

El tamaño del mercado de aceite de ricino se sitúa en USD 2,4 mil millones en 2025 y se proyecta que alcance los USD 3,09 mil millones en 2030.

¿Qué región tiene la mayor participación en el comercio global de aceite de ricino?

Asia-Pacífico lidera con una participación del 59,73% en 2024, anclada por la base exportadora dominante de India.

¿Qué tipo de producto está creciendo más rápido?

El aceite de ricino negro jamaicano avanza a una CAGR del 7,48% gracias a la demanda premium en cosméticos.

¿Por qué es importante el aceite de ricino para los vehículos eléctricos?

Los fluidos térmicos a base de ricino permiten una carga de batería un 41% más rápida y cumplen con los nuevos estándares de seguridad para arquitecturas de alto voltaje.

Última actualización de la página el: