Tamaño y Participación del Mercado de Fosfato de Trifenilo Butilado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 29.61 Millones de dólares |

| Tamaño del Mercado (2031) | 35.15 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

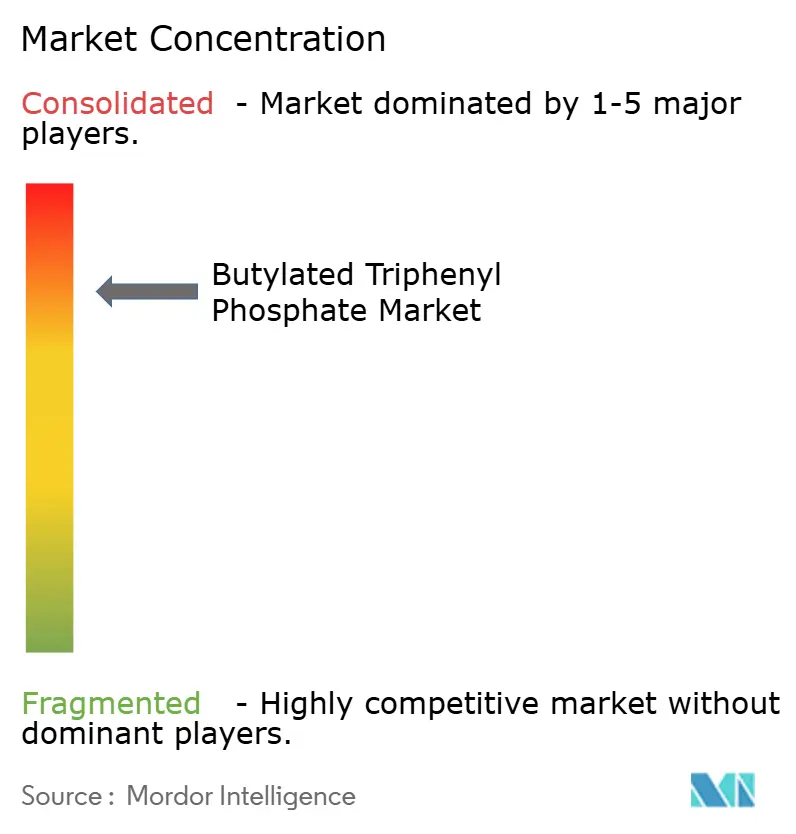

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fosfato de Trifenilo Butilado por Mordor Intelligence

Se espera que el tamaño del mercado de Fosfato de Trifenilo Butilado crezca de USD 28,61 millones en 2025 a USD 29,61 millones en 2026 y se prevé que alcance USD 35,15 millones en 2031 a una CAGR del 3,49% durante 2026-2031. La demanda está aumentando porque los reguladores en América del Norte y Europa están eliminando gradualmente los retardantes de llama halogenados, mientras que los usuarios industriales buscan aditivos más seguros que aún ofrezcan alta estabilidad térmica. Las fluctuaciones de precios de las materias primas en fenol y oxicloruro de fósforo continúan comprimiendo los márgenes, sin embargo, los fabricantes están invirtiendo en eficiencia de procesos e integración hacia atrás para proteger la rentabilidad. Asia-Pacífico mantiene una posición de suministro líder gracias a una base integrada de materias primas, y los productores en Japón y Corea del Sur están ampliando capacidad para atender líneas aeroespaciales y electrónicas premium. El creciente interés en formulaciones de baterías de iones de litio seguras ha abierto un nicho de rápido crecimiento que recompensa a los proveedores capaces de cumplir tanto los objetivos de seguridad como los de rendimiento electroquímico. La consolidación, como la adquisición de Chemtura por parte de LANXESS, muestra que el mercado de Fosfato de Trifenilo Butilado se está moviendo hacia una competencia impulsada por escala incluso mientras las empresas emergentes exploran rutas de base biológica.

Conclusiones Clave del Informe

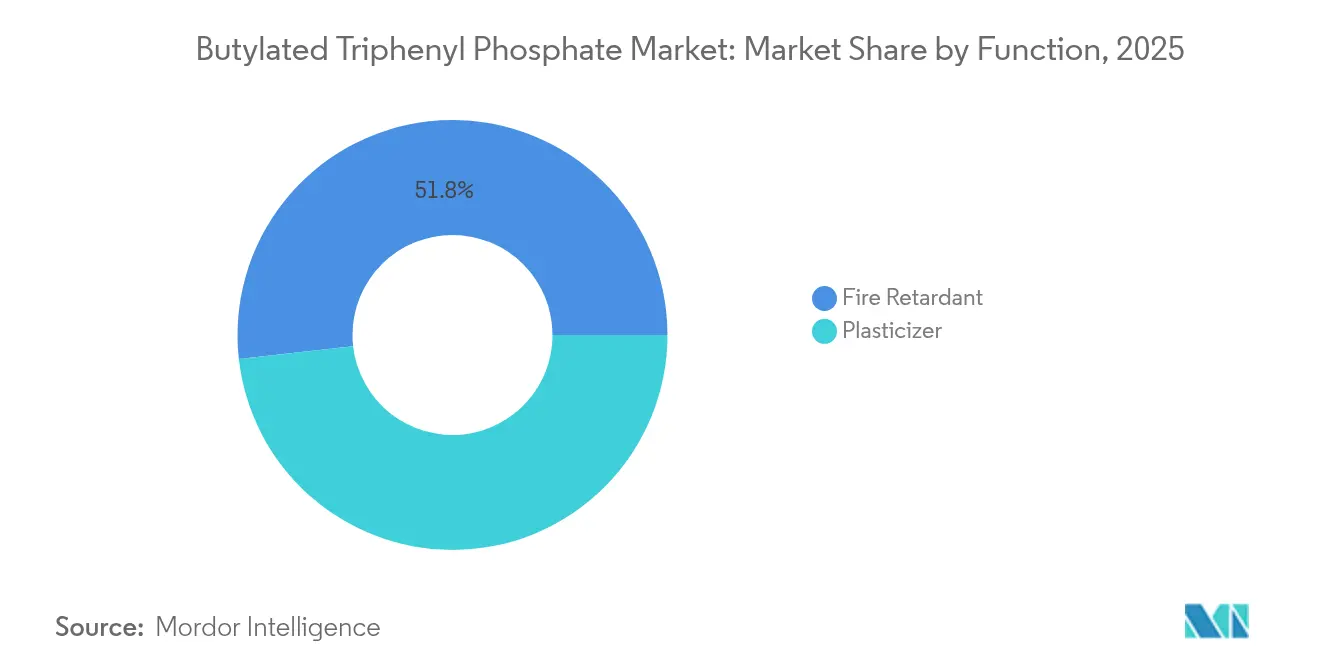

- Por función, los retardantes de llama lideraron con una participación de ingresos del 51,78% en 2025, mientras que los aditivos lubricantes e hidráulicos tienen previsto registrar la CAGR más rápida del 4,84% hasta 2031.

- Por aplicación, los compuestos y resinas de PVC representaron el 39,10% de la participación del mercado de Fosfato de Trifenilo Butilado en 2025; se proyecta que la fotovoltaica y el almacenamiento de energía crecerán a una CAGR del 5,23% hasta 2031.

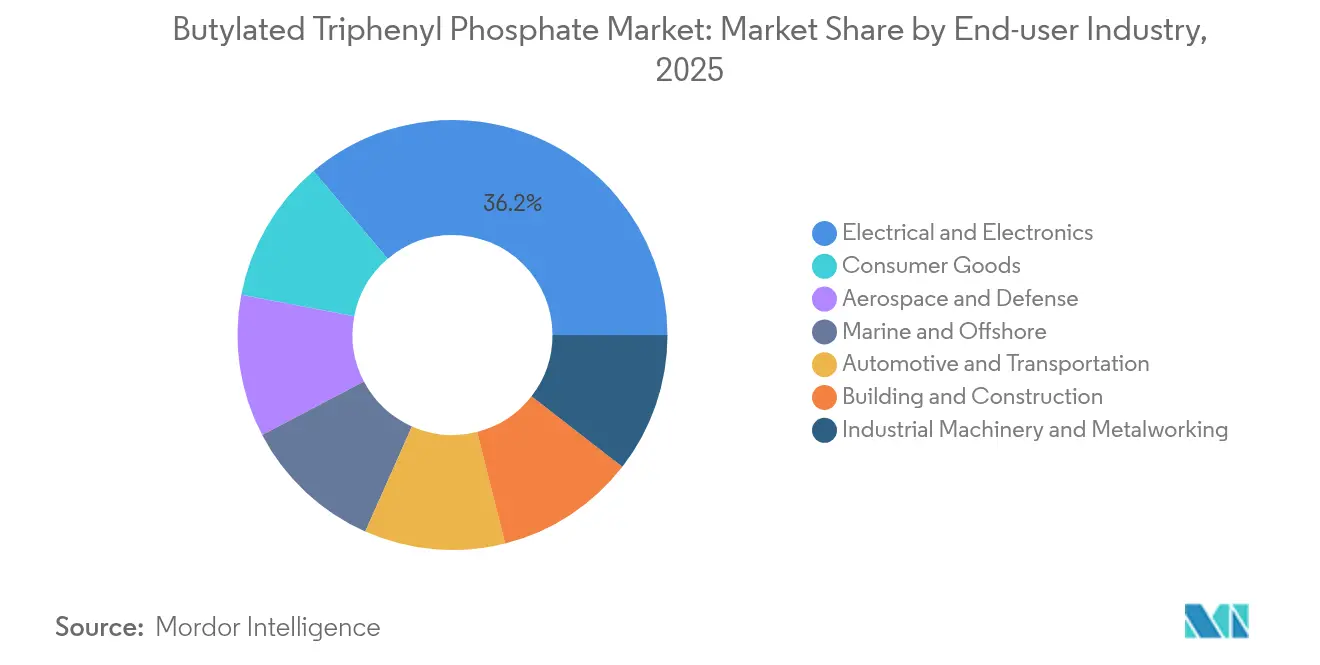

- Por industria de usuario final, los sectores eléctrico y electrónico dominaron con una participación del 36,20% en 2025, mientras que el sector aeroespacial y de defensa está previsto que registre la CAGR más alta del 5,42% hasta 2031.

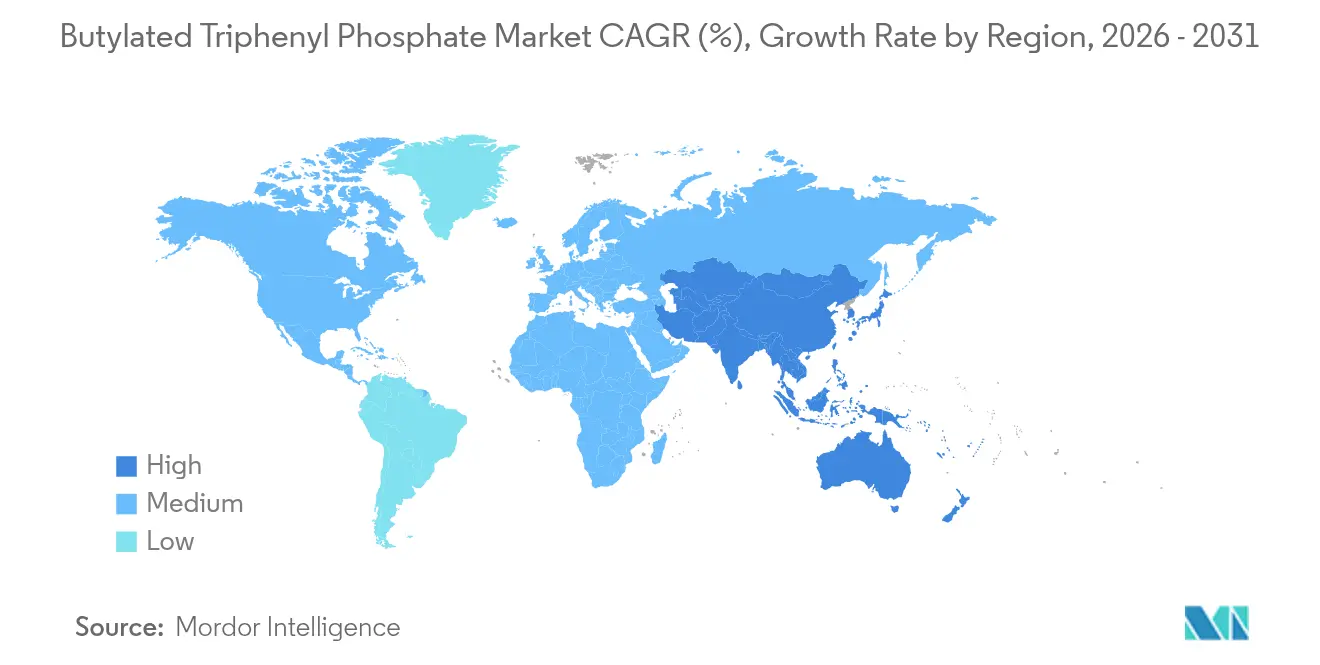

- Por geografía, Asia-Pacífico representó el 38,10% del tamaño del mercado de Fosfato de Trifenilo Butilado en 2025, y se prevé que la región se expanda a una CAGR del 4,10% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fosfato de Trifenilo Butilado

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eliminación regulatoria gradual de retardantes de llama halogenados | +1.2% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Demanda creciente de lubricantes y fluidos hidráulicos resistentes al fuego | +0.8% | Núcleo en APAC, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Rápido crecimiento del PVC flexible en construcción y cables eléctricos | +0.6% | Asia-Pacífico, mercados emergentes de Oriente Medio | Mediano plazo (2-4 años) |

| Adopción impulsada por la seguridad en interiores automotrices y aeroespaciales | +0.5% | Global, con concentración en centros automotrices | Corto plazo (≤ 2 años) |

| Adopción en electrolitos de baterías de iones de litio de alto voltaje | +0.4% | Centros de fabricación de APAC, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Eliminación Regulatoria Gradual de Retardantes de Llama Halogenados

Las prohibiciones integrales imponen ahora plazos de cumplimiento estrictos en varias jurisdicciones. La restricción de Nueva York sobre retardantes de llama en muebles y pantallas electrónicas entró en vigor en diciembre de 2024, mientras que la Agencia de Protección Ambiental de los Estados Unidos actualizó su norma sobre Productos Químicos Persistentes, Bioacumulativos y Tóxicos en noviembre de 2024 para limitar el éter de decabromodifenilo y compuestos afines[1]Agencia de Protección Ambiental de los Estados Unidos, "Norma Final para la Gestión de Productos Químicos Persistentes, Bioacumulativos y Tóxicos," epa.gov. Canadá añadió más sustancias a su lista tóxica del Anexo 1 en febrero de 2025, intensificando la presión de reformulación. A medida que los fabricantes rediseñan sus líneas de productos simultáneamente en varias regiones, surgen picos de demanda a corto plazo de alternativas organofosforadas conformes. Los proveedores de electrónica y muebles enfrentan los plazos más urgentes, mientras que los usuarios industriales aún disfrutan de ventanas de transición más largas que distribuyen las compras durante varios años. Las empresas capaces de garantizar calidad constante y documentación obtienen el estatus de proveedor preferido.

Demanda Creciente de Lubricantes y Fluidos Hidráulicos Resistentes al Fuego

La maquinaria de alta temperatura en la metalurgia, la minería y las plataformas marinas especifica cada vez más lubricantes retardantes de llama para reducir los costos de seguros y cumplir con auditorías de seguridad más estrictas. La presentación ante la SEC de Perimeter Solutions en 2024 subrayó el papel del pentasulfuro de fósforo en los aditivos antidesgaste que elevan los puntos de inflamación de los lubricantes. Las acerías y astilleros asiáticos son grandes adoptantes porque los espacios confinados amplifican el riesgo de incendio. Aunque los precios premium ralentizan la adopción en segmentos sensibles al costo, los compradores citan el menor tiempo de inactividad y el cumplimiento normativo como beneficios convincentes. Los proveedores que ofrecen datos de pruebas internas y soporte técnico rápido acortan los ciclos de calificación de clientes. Se espera que el crecimiento a largo plazo se alinee con la construcción de plantas de energía renovable, que operan a temperaturas operativas elevadas.

Rápido Crecimiento del PVC Flexible en Construcción y Cables Eléctricos

La inversión en infraestructura urbana en China, India y el Sudeste Asiático impulsa un consumo robusto de láminas de PVC retardantes de llama, conductos y cables. Los estudios muestran que las cargas optimizadas de fosfato de trifenilo butilado elevan el índice de oxígeno límite del PVC por encima del 50%, duplicando la resistencia al fuego sin sacrificar la resistencia a la tracción. Las certificaciones de construcción ecológica ahora favorecen los materiales libres de halógenos, lo que lleva a los formuladores a perfeccionar formulaciones que equilibren el costo con los nuevos objetivos de seguridad. El segmento de cables eléctricos sigue siendo el subsegmento de mayor crecimiento a medida que los edificios inteligentes y las instalaciones de energía renovable exigen estrictos estándares de llama y humo. Sin embargo, la complejidad de la formulación aumenta los costos de investigación y desarrollo y alarga el lanzamiento de productos, lo que lleva a los usuarios finales a firmar contratos de suministro plurianuales una vez que se completa la validación.

Adopción Impulsada por la Seguridad en Interiores Automotrices y Aeroespaciales

Los interiores de los vehículos, especialmente en los modelos eléctricos, presentan nuevos perfiles térmicos que generan preocupación por los incendios en la cabina. Las ONG de consumidores destacan que muchos automóviles aún contienen retardantes de llama cancerígenos, lo que alienta a los fabricantes de automóviles a orientarse hacia ésteres de fosfato de menor toxicidad. En el sector aeroespacial, la Administración Federal de Aviación exige una resistencia estricta a la penetración del fuego en el aislamiento y los paneles[2]Administración Federal de Aviación, "Procedimientos de Prueba de Fuego para Materiales de Aeronaves," faa.gov . Combinado con la renovación continua de flotas, la demanda de aditivos certificados ha aumentado. Los procesos de certificación siguen siendo prolongados, pero una vez calificados, los materiales quedan fijados durante todo el ciclo de vida de la plataforma. Esto crea flujos estables y de alto margen para los proveedores capaces de navegar los protocolos de auditoría de aviación.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones toxicológicas y ecotoxicológicas que impulsan regulaciones más estrictas | -0.9% | Global, con mayor aplicación en mercados desarrollados | Mediano plazo (2-4 años) |

| Precios volátiles de las materias primas de fenol y oxicloruro de fósforo | -0.7% | Cadenas de suministro globales, concentradas en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Costos de mantenimiento por corrosión de equipos e hidrólisis en circuitos de lubricantes | -0.4% | Aplicaciones industriales a nivel global, concentradas en sectores marino y offshore | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Toxicológicas y Ecotoxicológicas que Impulsan Regulaciones más Estrictas

Trabajos revisados por pares en 2025 confirmaron que los retardantes de llama organofosforados pueden alterar las funciones endocrina, hepática y neurológica. El Estado de Washington promulgó normas en 2025 que presumen la adición intencional si los retardantes de llama organofosforados aparecen por encima de umbrales específicos. Los reguladores indican que los organofosforados podrían seguir la misma trayectoria de endurecimiento que los productos halogenados, generando incertidumbre en la planificación a largo plazo. Las marcas financian por tanto ensayos de sustitutos de base biológica o polimérica que no pueden migrar fuera de los productos finales. Si bien esta tendencia limita el crecimiento de las formulaciones convencionales, crea espacio para la innovación entre los proveedores que pueden demostrar una toxicidad reducida sin comprometer el rendimiento.

Precios Volátiles de las Materias Primas de Fenol y Oxicloruro de Fósforo

Las fluctuaciones en los costos energéticos y la fricción geopolítica generan cambios bruscos en los derivados del benceno y el cloro, elevando las cotizaciones de fenol y oxicloruro de fósforo y ampliando los diferenciales entre los mercados de contrato y al contado. Los productores asiáticos dominan estos intermediarios, por lo que las tarifas de flete y las variaciones cambiarias amplifican la volatilidad. Los repuntes repentinos de costos comprimen los márgenes porque los compradores intermedios resisten los traslados inmediatos de precios. Para mitigar el riesgo, los productores líderes negocian fórmulas vinculadas a índices, cubren la exposición a materias primas e invierten en capacidad propia de fenol. Los acuerdos de compra a largo plazo con grandes empresas de electrónica de consumo también estabilizan la planificación de la producción a pesar de los choques de precios a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: Las Aplicaciones de Lubricantes Impulsan el Crecimiento a Pesar del Dominio del Retardante de Llama

La función de retardante de llama capturó el 51,78% de la participación del mercado de Fosfato de Trifenilo Butilado en 2025, una posición consolidada por los códigos obligatorios de seguridad contra incendios en muebles, electrónica y construcción. Sin embargo, el crecimiento se desplaza hacia los roles de aditivo lubricante e hidráulico, cuya expansión está prevista al 4,84% hasta 2031 a medida que las fábricas se modernizan y las auditorías de seguridad se intensifican. El tamaño del mercado de Fosfato de Trifenilo Butilado vinculado a usos lubricantes está listo para ampliarse porque los equipos de alta temperatura y las plataformas offshore insisten en fluidos de autoextinción rápida. Los proveedores líderes adaptan el contenido de fósforo y los modificadores de viscosidad para cumplir con los estándares de equipos OEM, y ofrecen orientación técnica que acorta las pruebas en planta de meses a semanas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Almacenamiento de Energía Emerge como Segmento de Alto Crecimiento

Los compuestos y resinas de PVC representaron el 39,10% del tamaño del mercado de Fosfato de Trifenilo Butilado en 2025, ya que los constructores en Asia-Pacífico buscaban cables, conductos y pavimentos que superen las pruebas actualizadas de propagación de llamas. Se proyecta que los sistemas fotovoltaicos y de almacenamiento de energía registrarán una CAGR del 5,23% hasta 2031, la más alta entre todas las aplicaciones, porque los paneles BIPV y las baterías de iones de litio deben cumplir rigurosos códigos de seguridad contra incendios. Los experimentos muestran que solo el 3% en peso de fosfato de trifenilo en los electrolitos puede detener la propagación de llamas sin afectar la capacidad de las celdas. Los fabricantes de módulos aseguran por tanto acuerdos de suministro plurianuales para garantizar la consistencia química durante los ciclos de certificación.

Por Industria de Usuario Final: El Crecimiento Aeroespacial Supera el Liderazgo Electrónico

El sector electrónico retuvo el 36,20% del mercado de Fosfato de Trifenilo Butilado en 2025, con cada dispositivo doméstico, desde televisores hasta enrutadores, requiriendo plásticos retardantes de llama. No obstante, el sector aeroespacial y de defensa muestra la CAGR más rápida del 5,42% hasta 2031, a medida que las flotas de aerolíneas se modernizan con cabinas ricas en materiales compuestos que requieren retardantes de llama de alto rendimiento. Los nuevos estándares de aislamiento exigen aditivos que soporten la penetración del fuego a 1.100 °C durante cuatro minutos, umbrales alcanzados por los ésteres organofosforados pero raramente por los sistemas halogenados.

Los interiores automotrices conforman otro grupo de usuarios considerable, especialmente a medida que los modelos eléctricos requieren estrategias revisadas de gestión térmica. Si bien algunas jurisdicciones carecen de estatutos de inflamabilidad actualizados, los fabricantes de automóviles adoptan voluntariamente formulaciones más seguras para anticiparse al riesgo reputacional. La construcción mantiene una base estable impulsada por la urbanización, aunque las etiquetas de construcción ecológica prefieren soluciones libres de halógenos que pueden incrementar el costo de formulación. La maquinaria industrial complementa la demanda al adoptar fluidos hidráulicos retardantes de llama, aunque el aumento de volumen está moderado por el lento ciclo de reemplazo de equipos pesados. Los bienes de consumo siguen siendo la porción más pequeña, pero operan bajo el escrutinio más estricto, ya que las espumas recreativas ahora enfrentan prohibiciones de aditivos en varios estados de los Estados Unidos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico controlaba el 38,10% del mercado de Fosfato de Trifenilo Butilado en 2025 y se proyecta que crecerá a una CAGR del 4,10% hasta 2031. China ancla la demanda regional con su base de fabricación de electrónica y la construcción urbana en curso que absorbe PVC retardante de llama. Japón y Corea del Sur priorizan los materiales de grado aeroespacial, apoyándose en grupos químicos establecidos para intermediarios de fenol y fósforo.

América del Norte se beneficia de medidas regulatorias tempranas que aceleran la sustitución. La prohibición de productos de Nueva York que comenzó en diciembre de 2024 estableció un listón alto, mientras que la clasificación de sustancias tóxicas de Canadá en febrero de 2025 reforzó el impulso hacia los organofosforados. Europa muestra una trayectoria más plana porque la región ya aplica las normas químicas más estrictas del mundo. Los productores se orientan hacia opciones de base biológica y poliméricas, como lo ilustra la participación accionaria de ALTANA AG en la innovadora finlandesa NORDTREAT.

América del Sur y Oriente Medio y África siguen siendo mercados emergentes, donde los desarrollos de infraestructura crean demanda nueva, aunque la aplicación regulatoria sigue siendo incipiente. Las multinacionales generalmente atienden estos territorios mediante importaciones para evitar una inversión excesiva hasta que mejore la claridad de las políticas.

Panorama Competitivo

El mercado de Fosfato de Trifenilo Butilado presenta consolidación. La innovación se orienta hacia moléculas libres de PFAS y de origen biológico. Los proveedores también experimentan con grados reactivos o poliméricos que se integran en matrices plásticas, reduciendo la lixiviación y la exposición ambiental. La volatilidad de las materias primas impulsa movimientos de integración hacia atrás, con algunos actores invirtiendo en unidades propias de fenol o contratos a largo plazo de mineral de fósforo para cubrir las fluctuaciones de costos. La fidelización de clientes se mantiene alta porque la calificación en mercados de seguridad crítica puede superar los 18 meses, elevando las barreras de cambio y fomentando contratos a largo plazo.

Líderes de la Industria de Fosfato de Trifenilo Butilado

LANXESS

ICL

PCC Group

Radco Industries, Inc.

Tina Organics ( P ) Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2024: La Unión Europea impuso aranceles antidumping sobre determinados ésteres de alquil fosfato, incluido el BTPP, importados de China, afectando las estrategias de precios en toda la región.

- Enero de 2023: ICL Group lanzó una nueva formulación de BTPP respetuosa con el medio ambiente que ofrece mayor estabilidad térmica para aplicaciones electrónicas.

Alcance del Informe Global del Mercado de Fosfato de Trifenilo Butilado

El informe del Mercado de Fosfato de Trifenilo Butilado incluye:

| Retardante de Llama |

| Plastificante |

| Lubricantes |

| Compuestos y Resinas de Polivinilo |

| Otras Aplicaciones (Plásticos de Ingeniería, Recubrimientos y Adhesivos, etc.) |

| Automotriz y Transporte |

| Aeroespacial y Defensa |

| Eléctrico y Electrónico |

| Construcción y Edificación |

| Maquinaria Industrial y Metalurgia |

| Marino y Offshore |

| Bienes de Consumo |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Función | Retardante de Llama | |

| Plastificante | ||

| Por Aplicación | Lubricantes | |

| Compuestos y Resinas de Polivinilo | ||

| Otras Aplicaciones (Plásticos de Ingeniería, Recubrimientos y Adhesivos, etc.) | ||

| Por Industria de Usuario Final | Automotriz y Transporte | |

| Aeroespacial y Defensa | ||

| Eléctrico y Electrónico | ||

| Construcción y Edificación | ||

| Maquinaria Industrial y Metalurgia | ||

| Marino y Offshore | ||

| Bienes de Consumo | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Fosfato de Trifenilo Butilado?

El tamaño del mercado de Fosfato de Trifenilo Butilado es de USD 29,61 millones en 2026 y se prevé que aumente a USD 35,15 millones en 2031 a una CAGR del 3,49%.

¿Qué región lidera la demanda de Fosfato de Trifenilo Butilado?

Asia-Pacífico concentra el 38,10% de la demanda global y se proyecta que crecerá a una CAGR del 4,10% hasta 2031, impulsada por la fabricación de electrónica y la actividad constructora.

¿Qué segmento de aplicación se espera que crezca más rápido?

Las aplicaciones fotovoltaicas y de almacenamiento de energía muestran la CAGR proyectada más alta del 5,23%, porque los paneles fotovoltaicos integrados en edificios y las baterías de iones de litio requieren aditivos de seguridad contra incendios más estrictos.

¿Por qué los lubricantes representan una oportunidad emergente en este mercado?

Los equipos industriales y las plataformas offshore especifican fluidos resistentes al fuego para cumplir con los códigos de seguridad en evolución, impulsando la demanda de aditivos lubricantes e hidráulicos a una CAGR del 4,84%.

¿Cómo están moldeando las regulaciones el panorama competitivo?

Las prohibiciones sobre retardantes de llama halogenados y el escrutinio más estricto de los organofosforados obligan a los proveedores a invertir en formulaciones más seguras, a menudo de base biológica, favoreciendo a las empresas con sólidas capacidades regulatorias y de investigación y desarrollo.

Última actualización de la página el: