Tamaño y Participación del Mercado de Recubrimientos de Fluoropolímeros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

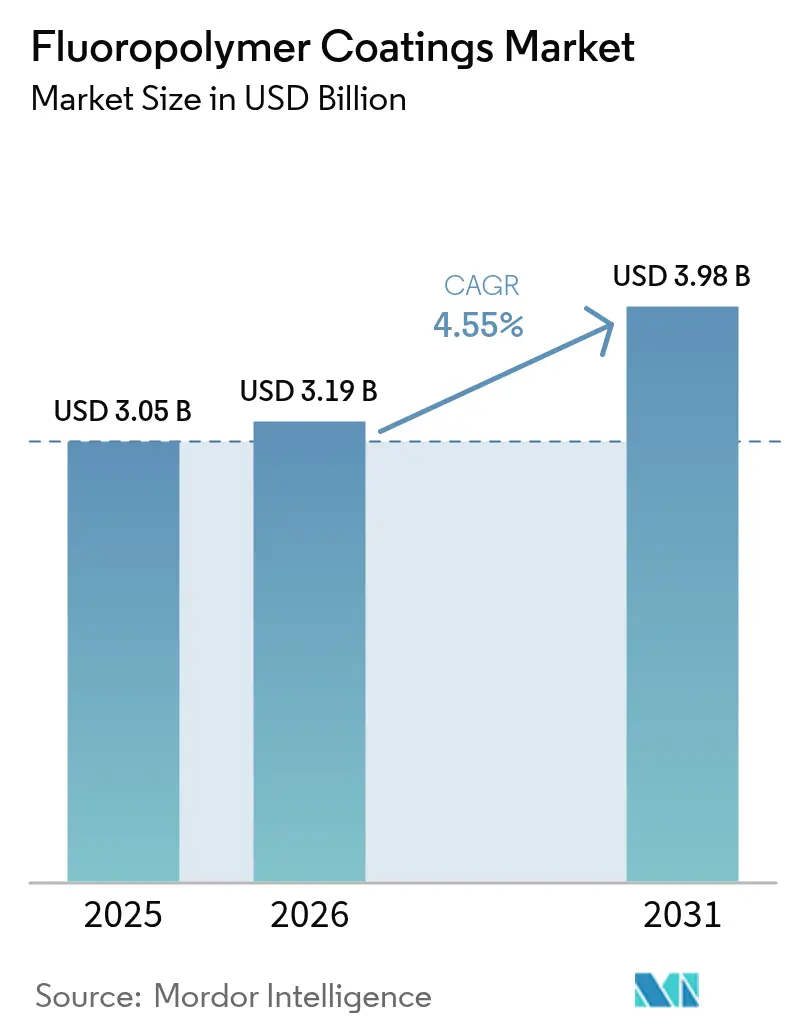

| Tamaño del Mercado (2026) | 3.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

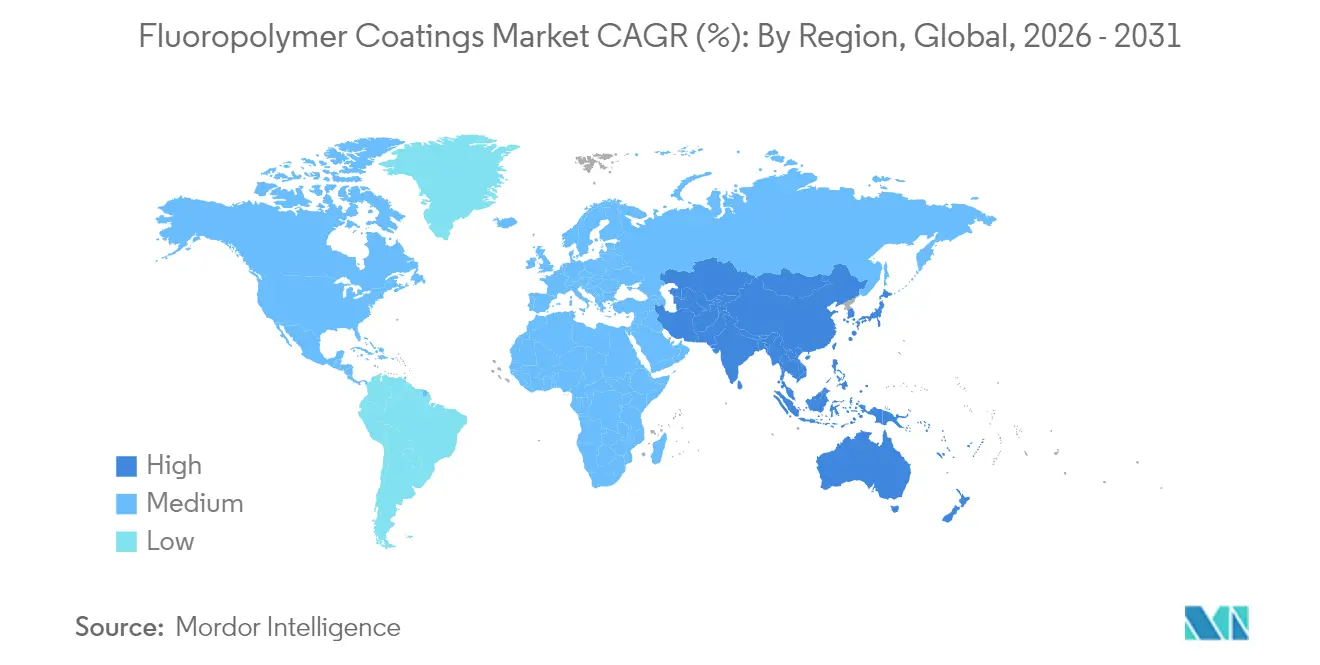

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos de Fluoropolímeros por Mordor Intelligence

El tamaño del Mercado de Recubrimientos de Fluoropolímeros fue valorado en USD 3,05 mil millones en 2025 y se estima que crecerá desde USD 3,19 mil millones en 2026 hasta alcanzar USD 3,98 mil millones en 2031, a una CAGR del 4,55% durante el período de pronóstico (2026-2031). La creciente demanda de protección superficial de alto rendimiento en entornos corrosivos, de alta temperatura y con exigencias eléctricas continúa sustentando el crecimiento, incluso mientras los reguladores intensifican la supervisión de las sustancias per- y polifluoroalquílicas (PFAS). Las inversiones ampliadas en parques eólicos marinos, trenes de potencia para vehículos eléctricos y gigafábricas de baterías de iones de litio están consolidando el impulso a mediano plazo, mientras que el desarrollo de infraestructura de tuberías de hidrógeno promete oportunidades de volumen a largo plazo.

Conclusiones Clave del Informe

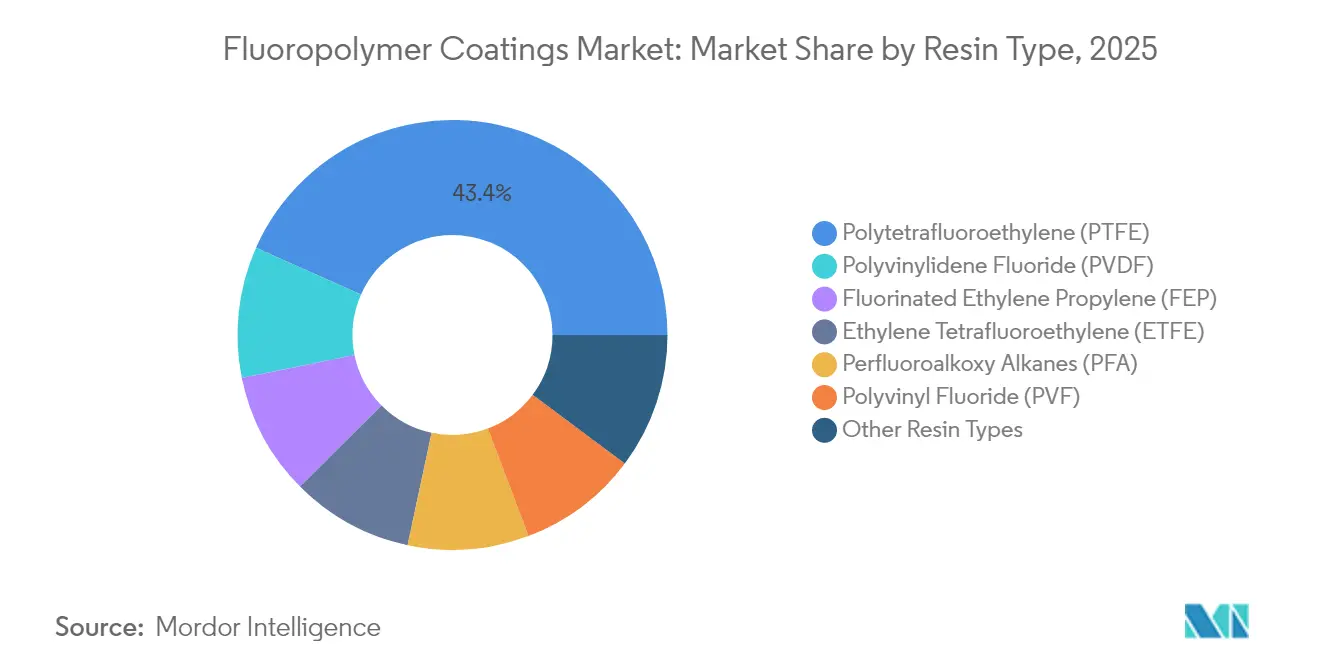

- Por tipo de resina, el PTFE lideró con el 43,35% de la participación del mercado de recubrimientos de fluoropolímeros en 2025, mientras que se proyecta que el PVDF se expanda a una CAGR del 5,12% hasta 2031.

- Por tecnología de recubrimiento, las formulaciones líquidas representaron el 62,10% del tamaño del mercado de recubrimientos de fluoropolímeros en 2025; los recubrimientos en polvo avanzan a una CAGR del 5,28% durante 2026-2031.

- Por sustrato, las aplicaciones en metal representaron el 69,20% del tamaño del mercado de recubrimientos de fluoropolímeros en 2025, mientras que se espera que los sustratos compuestos y otros registren la CAGR más rápida del 5,26% hasta 2031.

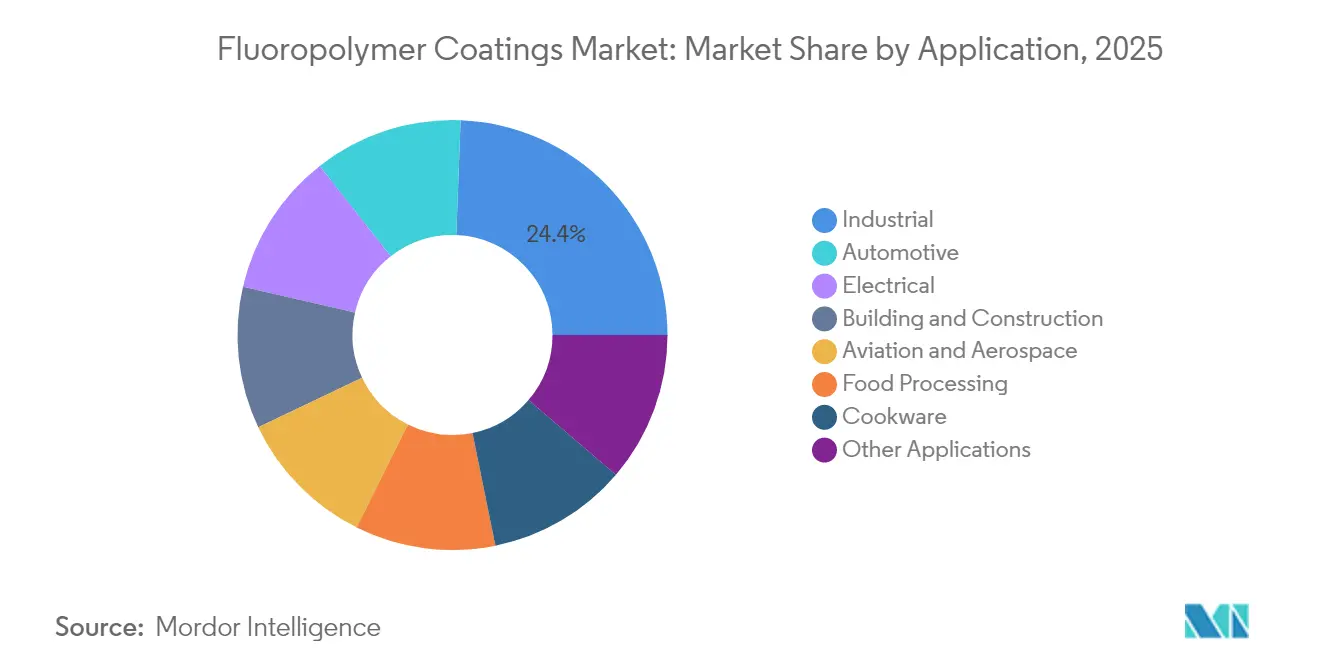

- Por aplicación, el segmento industrial capturó el 24,40% de la participación de ingresos en 2025 y está creciendo a una CAGR del 5,10%, la más alta entre todas las categorías de uso final.

- Por geografía, Asia-Pacífico mantuvo el 43,40% de la participación del mercado de recubrimientos de fluoropolímeros en 2025, y la región lidera el crecimiento con una CAGR del 5,01% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recubrimientos de Fluoropolímeros

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de energía eólica marina para recubrimientos anticorrosivos de torres que también ofrecen funcionalidad antihielo, extendiendo los intervalos de servicio a 10 – 12 años | +0.8% | Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Capas de fluoropolímeros de baja fricción para rodamientos, engranajes y conectores de trenes de potencia para vehículos eléctricos de alto voltaje, mejorando la eficiencia energética del eje eléctrico hasta en un 5% | +0.7% | Global, especialmente Europa, América del Norte, China | Mediano plazo (2-4 años) |

| Acabados antiadherentes de alta temperatura que integran superficies compatibles con sensores para utensilios de cocina inteligentes premium comercializados con precisión de ±2 °C | +0.4% | América del Norte, Europa, Asia urbana | Corto plazo (≤ 2 años) |

| Gigafábricas de baterías de iones de litio revestidas con PVDF respaldadas por nuevas capacidades regionales de Arkema y Syensqo, asegurando material para 5 millones de paquetes de baterías para vehículos eléctricos anualmente | +1.1% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Auge en Proyectos de Tuberías de Hidrógeno que Impulsan los Recubrimientos de ETFE y FEP | +0,6 | Europa, América del Norte, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Demanda de Recubrimientos Anticorrosivos en Torres de Aerogeneradores Marinos

El auge de las instalaciones de energía eólica marina está elevando los requisitos de rendimiento más allá de los sistemas epoxi convencionales. Las formulaciones de fluoropolímeros ahora integran híbridos orgánico-inorgánicos que resisten el agua de mar, la niebla salina y la acumulación de hielo, que puede reducir la producción de las turbinas en un 30%. Se proyecta que la vida útil de los recubrimientos se extienda a 10 – 12 años, duplicando la ventana de mantenimiento para las plataformas flotantes de próxima generación desplegadas en aguas más profundas. Los sistemas sol-gel prototipo ofrecen una fuerte adhesión al metal, reduciendo la corrosión bajo la película y disminuyendo los gastos de tiempo de inactividad para los operadores que apuntan a vidas útiles de servicio de 25 años.

Adopción en Rápido Crecimiento de Recubrimientos de Baja Fricción en Trenes de Potencia de Vehículos Eléctricos

Los trenes de potencia electrificados operan a mayores rpm, temperatura y voltaje que los motores de combustión interna, amplificando el estrés tribológico. Las capas de fluoropolímeros reducen la energía superficial, minimizan el arco eléctrico y protegen los conductores de cobre en ejes eléctricos de 800 V, elevando la eficiencia general del tren de potencia en un 3-5%. Los principales fabricantes de equipos originales especifican recubrimientos modificados con PTFE en rodamientos y engranajes estriados para permitir sistemas de lubricación de menor tamaño, extendiendo la vida útil de las piezas y aumentando la autonomía. La estandarización de estas soluciones en los modelos de vehículos eléctricos de segmento medio acelerará los volúmenes de recubrimiento en la segunda mitad de la década.

Crecimiento de Recubrimientos Antiadherentes de Alta Temperatura en Utensilios de Cocina Inteligentes

Los utensilios de cocina conectados requieren recubrimientos que toleren ciclos térmicos rápidos y precisos sin degradar la precisión de los sensores integrados. Los sistemas híbridos de fluoropolímero-cerámica ofrecen 700-900 ciclos de cocción de durabilidad, superando a las cerámicas avanzadas mientras se aproximan al rendimiento del PTFE. La integración de resinas de fluoropolímeros en películas delgadas para planchas inteligentes garantiza un calor uniforme y un dorado consistente en puntos de ajuste dentro de ±2 °C, alineándose con el marketing de marcas premium que enfatiza la precisión de nivel profesional en el hogar.

Expansión de Gigafábricas de Baterías de Iones de Litio Revestidas con PVDF

La regionalización de las cadenas de suministro de baterías está intensificando la demanda de PVDF en aglutinantes de cátodos, recubrimientos de separadores y electrolitos. El aumento de capacidad del 15% de Arkema en Kentucky y el proyecto Augusta de Syensqo[1]Arkema, "Arkema anuncia planes para aumentar la capacidad de PVDF," adhesivesmag.com suministrarán colectivamente fluoropolímeros para más de 5 millones de baterías de vehículos eléctricos al año, garantizando un suministro estable en América del Norte. Los contratos a largo plazo con los operadores de gigafábricas reducen el riesgo de los desembolsos de capital y elevan el consumo base del mercado de recubrimientos de fluoropolímeros hasta 2030.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuotas de exportación chinas sobre la fluorita que impulsan picos de precios del ácido fluorhídrico y escasez de materias primas para formuladores más pequeños | -0.70% | Global; agudo en regiones dependientes de importaciones | Mediano plazo (2-4 años) |

| Escalada de regulaciones sobre PFAS bajo el reglamento REACH de la UE y estatutos estatales de EE. UU. que limitan los usos permitidos e imponen costosas obligaciones de divulgación | -0.90% | Europa, América del Norte, Asia desarrollada | Largo plazo (≥ 4 años) |

| Competencia de Recubrimientos Protectores de Bajo Precio Disponibles en la Industria | -0.5% | Mercados emergentes, aplicaciones sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Suministro Volátil y Precios del Ácido HF Derivado de la Fluorita

China controla bien más de la mitad de la fluorita extraída y ajusta las cuotas de exportación para retener la producción de valor agregado, presionando a los productores externos de ácido HF. Los precios al contado volvieron a subir bruscamente en 2024, lo que llevó a los principales fabricantes de fluoropolímeros a cerrar contratos plurianuales y constituir reservas. Los recubridores más pequeños enfrentan erosión de márgenes, carteras de pedidos reducidas y mayor exposición a interrupciones en la entrega, lo que fomenta fusiones orientadas al poder de negociación y la resiliencia de la cadena de suministro.

Políticas y Regulaciones Ambientales Estrictas

Las restricciones propuestas sobre PFAS en la UE podrían limitar el uso de fluoropolímeros a áreas que representan solo el 13-17% de las aplicaciones actuales, a menos que se concedan más derogaciones. Estados de EE. UU. como Maine han promulgado leyes que prohíben productos con PFAS añadidos intencionalmente, aunque aún se aplican exenciones para usos críticos. El cumplimiento requiere costosas pruebas, informes y reformulaciones, y acelera la investigación y el desarrollo de sustitutos libres de flúor incluso donde hoy no existe ningún material comparable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: el PTFE Domina, el PVDF Acelera el Crecimiento

El PTFE mantuvo el 43,35% de la participación del mercado de recubrimientos de fluoropolímeros en 2025 debido a que su temperatura de servicio de 260 °C y su inercia química sirven para aplicaciones exigentes en herramientas de grabado de semiconductores, transportadores de grado alimentario y reactores químicos.

El PVDF, con la CAGR más rápida del 5,12%, se aprovecha en aglutinantes de cátodos de baterías de iones de litio, películas separadoras y hardware de salas limpias para semiconductores, donde su resistencia dieléctrica y compatibilidad con solventes son críticas. Las expansiones de capacidad en América del Norte y Europa aseguran la seguridad regional del suministro, mientras que la producción localizada minimiza las huellas de carbono y los aranceles, consolidando aún más la trayectoria del PVDF.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Recubrimiento: los Recubrimientos Líquidos Lideran, los Recubrimientos en Polvo Ganan Impulso

Las formulaciones líquidas representaron el 62,10% del tamaño del mercado de recubrimientos de fluoropolímeros. Las variantes a base de agua que reducen drásticamente los COV sin comprometer la integridad de la película están ayudando a los fabricantes a cumplir con las estrictas normas de emisiones en California y la UE.

Los recubrimientos en polvo ofrecen COV casi nulos y reciclabilidad del exceso de pulverización, impulsando una CAGR del 5,28% hasta 2031. Desarrollos como las capas superiores en polvo con certificación CARC ofrecen resistencia a agentes químicos para activos militares al tiempo que reducen el tiempo de aplicación, ampliando el uso del polvo en los segmentos aeroespacial, marítimo y de equipos pesados, anteriormente dominados por sistemas líquidos.

Por Sustrato: las Aplicaciones en Metal Predominan

Los sustratos metálicos representaron el 69,20% del tamaño del mercado de recubrimientos de fluoropolímeros en 2025, ya que las válvulas de petróleo y gas, los intercambiadores de calor de desalinización y las bridas de aerogeneradores requieren una defensa anticorrosiva a largo plazo. Investigaciones recientes muestran que el pretratamiento mecánico combinado con imprimaciones químicas puede más que triplicar la adhesión en comparación con las superficies sin tratar, ampliando aún más la adopción.

Se proyecta que los sustratos compuestos crezcan un 5,26% anualmente, beneficiándose de los fabricantes aeroespaciales y de tanques de hidrógeno que buscan revestimientos ligeros y a prueba de corrosión. Las tecnologías de activación superficial ahora permiten una unión robusta, abriendo caminos para pilas de fibra de carbono recubiertas con fluoropolímeros en aeronaves de despegue y aterrizaje vertical eléctrico.

Por Aplicación: el Sector Industrial Impulsa el Crecimiento

Los equipos industriales capturaron el 24,40% del tamaño del mercado de recubrimientos de fluoropolímeros en 2025, y se proyecta que aumenten a una CAGR del 5,10%. Las tuberías, bombas y reactores que manejan medios agresivos dependen de las capas de fluoropolímeros para extender los objetivos de tiempo medio entre revisiones exigidos por los procesadores químicos.

Los utensilios de cocina mantienen un fuerte volumen en los canales de consumo, con pilas híbridas de PTFE-cerámica que equilibran las preocupaciones sobre PFAS y el rendimiento. La adopción en el sector automotriz se está acelerando en carcasas de baterías para vehículos eléctricos, calzas de frenos y conjuntos de cables donde las barreras dieléctricas y térmicas son indispensables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 43,40% de la participación del mercado de recubrimientos de fluoropolímeros en 2025, impulsada por la extensa base de fluoroquímicos de China y su masiva expansión en energías renovables. India le sigue con incentivos que estimulan la fabricación de electrónica y módulos fotovoltaicos, creando una demanda sostenida de recubrimientos para equipos de planta anticorrosivos. Japón y Corea del Sur mantienen el liderazgo en semiconductores, impulsando la frontera tecnológica de la región y estabilizando así el consumo de recubrimientos premium.

América del Norte se beneficia de la relocalización industrial que promueve la producción doméstica de PVDF y PTFE, aislando a los fabricantes de baterías y aeroespaciales de las perturbaciones en el suministro. Los incentivos federales catalizan proyectos de hidrógeno que requieren hardware de balance de planta revestido con ETFE, impulsando aún más la demanda.

Europa equilibra los altos estándares ambientales con la necesidad industrial. Los constructores de torres de aerogeneradores marinos en Alemania y el Reino Unido especifican capas de fluoropolímeros de larga duración para minimizar las costosas campañas de mantenimiento en el Mar del Norte. Sin embargo, la inminente restricción de PFAS obliga a los formuladores a examinar el reciclaje de circuito cerrado y la fabricación de menores emisiones para asegurar la viabilidad a largo plazo.

Panorama Competitivo

El mercado de recubrimientos de fluoropolímeros está moderadamente fragmentado. Chemours prioriza las adiciones de capacidad para productos con bajo potencial de calentamiento global mientras publica una hoja de ruta hacia la fabricación con emisiones netas cero. La intensidad competitiva ahora se centra en asegurar un suministro estable de materias primas, procesos de aplicación propietarios y credenciales de cumplimiento que garanticen a los clientes la alineación regulatoria futura.

Líderes de la Industria de Recubrimientos de Fluoropolímeros

AkzoNobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Axalta Coating Systems LLC

Daikin Industries, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: PPG Industries Inc. anunció el lanzamiento de los recubrimientos en polvo PPG ENVIROLUXE Plus, fabricados sin fluoropolímero de politetrafluoroetileno (PTFE).

- Enero de 2025: Integer Holdings adquirió Precision Coating por USD 152 millones, mejorando sus capacidades en tecnologías especializadas de recubrimiento superficial, incluidos los recubrimientos de fluoropolímeros para dispositivos médicos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de recubrimientos de fluoropolímeros como la venta de formulaciones líquidas y en polvo cuya base de resina es un polímero completamente fluorado, como PTFE, PVDF, FEP, ETFE, PFA o PVF, y que se aplican en fábrica sobre sustratos metálicos, plásticos o compuestos para protección química, térmica o de baja fricción. Los modificadores de rendimiento, los imprimadores y el equipo de aplicación quedan excluidos del valor de mercado registrado por Mordor Intelligence.

Exclusión del alcance: los recubrimientos superiores arquitectónicos FEVE, los aditivos fluorados genéricos y las familias más amplias de recubrimientos industriales quedan fuera de nuestro dimensionamiento.

Descripción general de la segmentación

- Por Tipo de Resina

- Politetrafluoroetileno (PTFE)

- Fluoruro de Polivinilideno (PVDF)

- Etileno Propileno Fluorado (FEP)

- Etileno Tetrafluoroetileno (ETFE)

- Alcanos Perfluoroalcoxi (PFA)

- Fluoruro de Polivinilo (PVF)

- Otros Tipos de Resina

- Por Tecnología de Recubrimiento

- Líquido

- Polvo

- Por Sustrato

- Metal

- Plástico

- Compuesto y Otros

- Por Aplicación

- Industrial

- Construcción y Edificación

- Automotriz

- Procesamiento de Alimentos

- Aviación y Aeroespacial

- Eléctrico

- Utensilios de Cocina

- Otras Aplicaciones

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas y encuestas breves con formuladores de recubrimientos, productores de resinas, contratistas EPC e ingenieros de mantenimiento en Asia-Pacífico, América del Norte y Europa. Estas conversaciones aclararon el espesor real de aplicación, los precios típicos aplicados por metro cuadrado y los cambios en la demanda a corto plazo hacia químicas libres de PFAS, lo que nos permitió ajustar con precisión nuestras estimaciones de escritorio.

Investigación de escritorio

Comenzamos mapeando los flujos de resinas y las huellas de uso final a través de conjuntos de datos abiertos, como las estadísticas de fluorita del USGS, las líneas comerciales HS-3904 de UN Comtrade, las tablas de producción de vehículos de la OICA y los rastreadores de la Agencia Internacional de Energía para proyectos de baterías e hidrógeno. Los textos regulatorios sobre restricciones de PFAS de la Agencia Europea de Sustancias y Mezclas Químicas, las revistas de corrosión revisadas por pares y los informes públicos 10-K respaldaron los supuestos de demanda de materiales, precios y cumplimiento normativo. Los portales de pago como D&B Hoovers y Dow Jones Factiva ayudaron a verificar los ingresos de los proveedores y los anuncios de capacidad. Las fuentes enumeradas ilustran la combinación; muchas referencias adicionales sustentaron cada punto de datos recopilado.

Dimensionamiento del mercado y pronóstico

El modelado descendente parte de la producción global de fluoropolímeros clave, deduce los usos cautivos y aplica tasas de penetración de superficies recubiertas por clúster industrial (equipos industriales, baterías para vehículos eléctricos, energía eólica marina, utensilios de cocina). Verificaciones selectivas ascendentes, consolidaciones de ventas de proveedores y muestras de ASP × volumen provenientes de llamadas al canal de distribuidores anclan los totales. Las variables críticas dentro de nuestro pronóstico de regresión multivariante incluyen los precios de la fluorita como materia prima, las adiciones de turbinas eólicas marinas, la capacidad de cátodos en gigafábricas, la producción mundial de vehículos y los plazos anunciados de regulación de PFAS. Donde surgieron brechas de datos, se aplicaron de forma conservadora ratios de análogos validados antes de una mayor conciliación.

Ciclo de validación de datos y actualización

Cada modelo borrador pasa por verificaciones de anomalías, revisión por pares de analistas sénior y pruebas de varianza frente a indicadores industriales independientes. Los informes se actualizan anualmente, y las actualizaciones intermedias se activan cuando los picos de precios, los cierres de capacidad o los cambios de política desplazan materialmente la línea de base.

Por qué la línea de base de recubrimientos de fluoropolímeros de Mordor merece la confianza de los tomadores de decisiones

Las cifras publicadas difieren porque las empresas eligen alcances, cestas de resinas y reglas de proyección distintas.

A continuación, contrastamos los valores actuales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,05 B (2025) | Mordor Intelligence | - |

| USD 5,12 B (2024) | Consultoría Regional A | Incluye aditivos de recubrimiento y sistemas híbridos FEVE, lo que infla el recuento |

| USD 5,44 B (2025) | Revista Especializada B | Aplica un crecimiento de volumen de dos dígitos a todos los sectores e incluye películas arquitectónicas |

| USD 7,90 B (2024) | Consultoría Global C | Agrega todos los tratamientos superficiales fluorados y utiliza el valor de los envíos de resinas sin desglose por uso final |

Estas comparaciones muestran que cuando el alcance se excede o prevalecen supuestos no verificados, los valores oscilan ampliamente. Nuestra segmentación disciplinada, los insumos verificados de forma cruzada y la actualización anual ofrecen a los clientes una línea de base equilibrada y transparente que pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de recubrimientos de fluoropolímeros?

El tamaño del mercado de recubrimientos de fluoropolímeros está valorado en USD 3,19 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de recubrimientos de fluoropolímeros?

Entre 2026 y 2031, se proyecta que el mercado avance a una CAGR del 4,55%, alcanzando USD 3,98 mil millones.

¿Qué región lidera la demanda de recubrimientos de fluoropolímeros?

Asia-Pacífico concentra el 43,40% de la demanda global y también es la región de más rápido crecimiento con una CAGR del 5,01% hasta 2031.

¿Por qué está aumentando tan rápidamente el uso del PVDF?

El PVDF es indispensable para los aglutinantes de cátodos de baterías de iones de litio y los recubrimientos de separadores, y las gigafábricas planificadas en América del Norte y Europa están elevando el consumo a largo plazo.

¿Cómo están afectando las regulaciones ambientales a los recubrimientos de fluoropolímeros?

Las normas propuestas sobre PFAS en la UE y EE. UU. generan mayores costos de cumplimiento e impulsan la I+D hacia químicas sin solventes o híbridas; sin embargo, ningún sustituto directo iguala el rendimiento de los fluoropolímeros en aplicaciones críticas.

Última actualización de la página el: