Tamaño y Cuota del Mercado de Electrocéuticos/Medicina Bioeléctrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

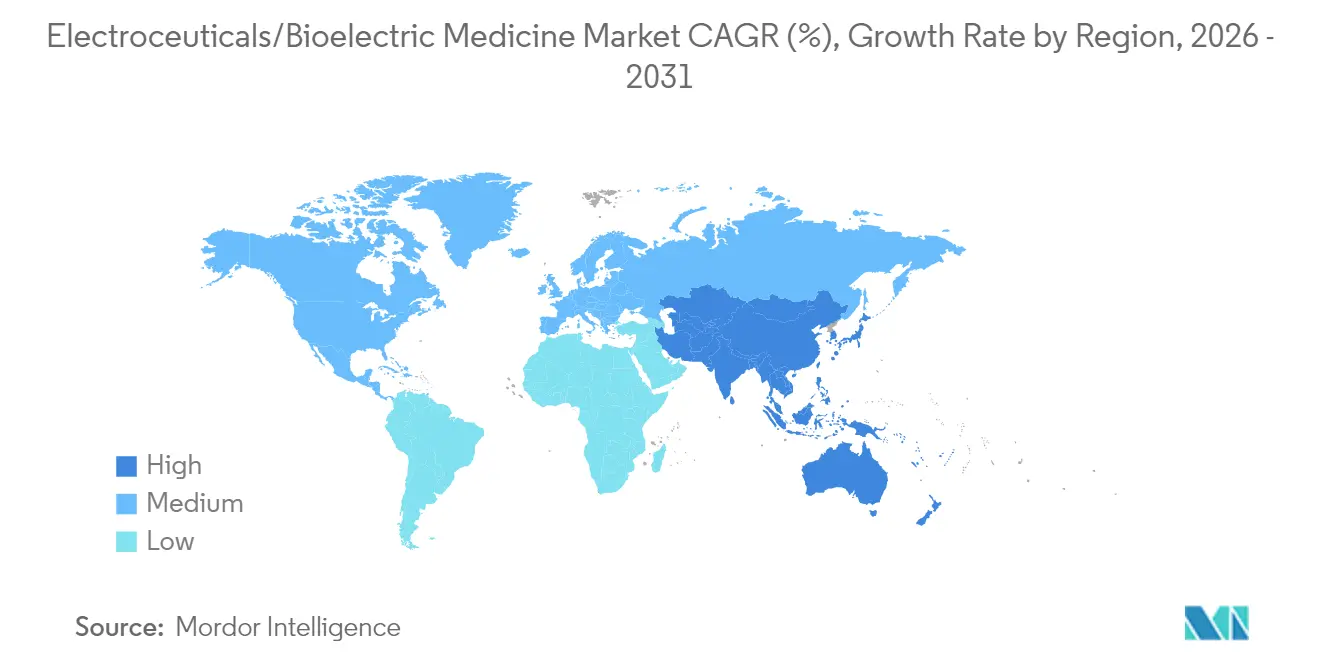

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrocéuticos/Medicina Bioeléctrica por Mordor Intelligence

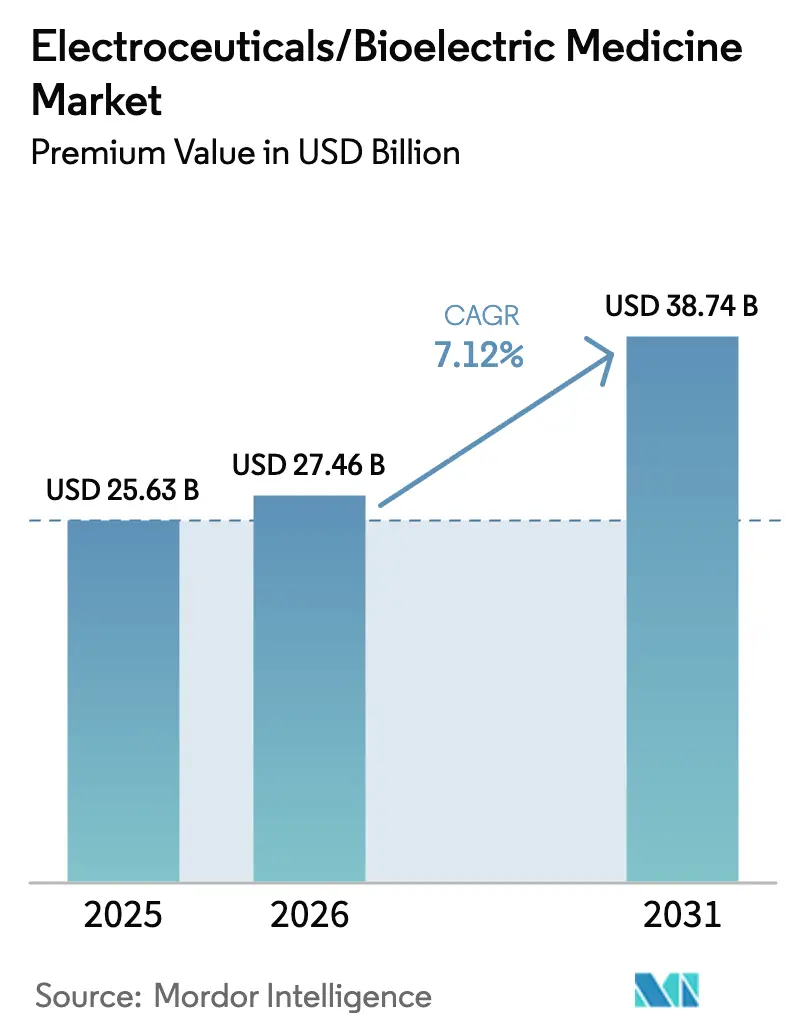

El tamaño del mercado de electrocéuticos/medicina bioeléctrica fue valorado en USD 25,63 mil millones en 2025 y se estima que crecerá desde USD 27,46 mil millones en 2026 hasta alcanzar USD 38,74 mil millones en 2031, a una CAGR del 7,12% durante el período de previsión (2026-2031). La detección en lazo cerrado, el hardware miniaturizado y la inteligencia artificial integrada ahora permiten a los dispositivos ajustar la estimulación decenas de veces por segundo, abriendo la puerta a terapias de precisión para trastornos neurológicos y cardiovasculares complejos. El posicionamiento competitivo depende menos de la escala de producción y más de la diferenciación tecnológica; las empresas capaces de combinar algoritmos adaptativos con una gestión confiable de la energía están ganando cuota de mercado. Los organismos reguladores de los Estados Unidos, la Unión Europea y Japón continúan agilizando las vías para dispositivos innovadores, acelerando el tiempo de comercialización para nuevas plataformas y manteniendo altos umbrales de seguridad. Mientras tanto, los pagadores están migrando hacia el reembolso basado en valor, favoreciendo las terapias con dispositivos que pueden documentar mejoras en los resultados del mundo real y reducir los costes totales de tratamiento en comparación con los regímenes farmacológicos crónicos.

Conclusiones Clave del Informe

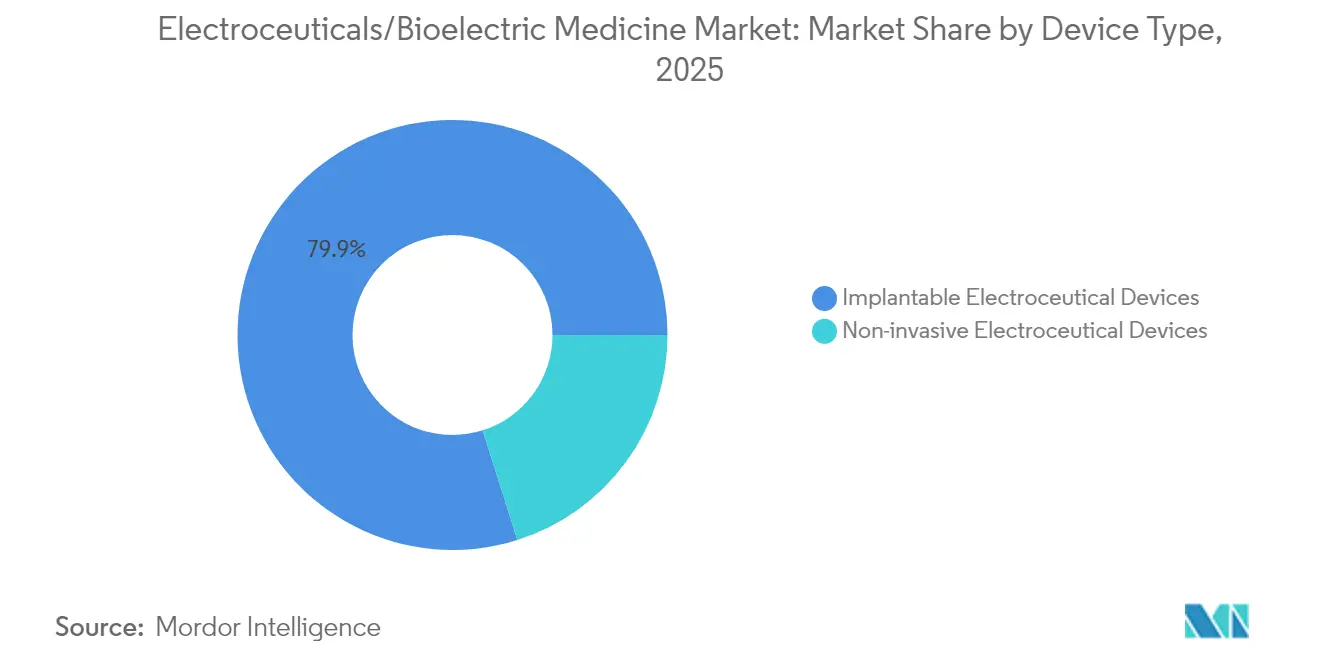

- Por tipo de dispositivo, los sistemas implantables representaron el 79,88% de la cuota del mercado de electrocéuticos/medicina bioeléctrica en 2025, mientras que se prevé que los dispositivos no invasivos se expandan a una CAGR del 9,32% hasta 2031.

- Por producto, los marcapasos lideraron con una cuota de ingresos del 34,10% en 2025; los estimuladores del nervio vago registran la CAGR proyectada más rápida del 9,46% hasta 2031.

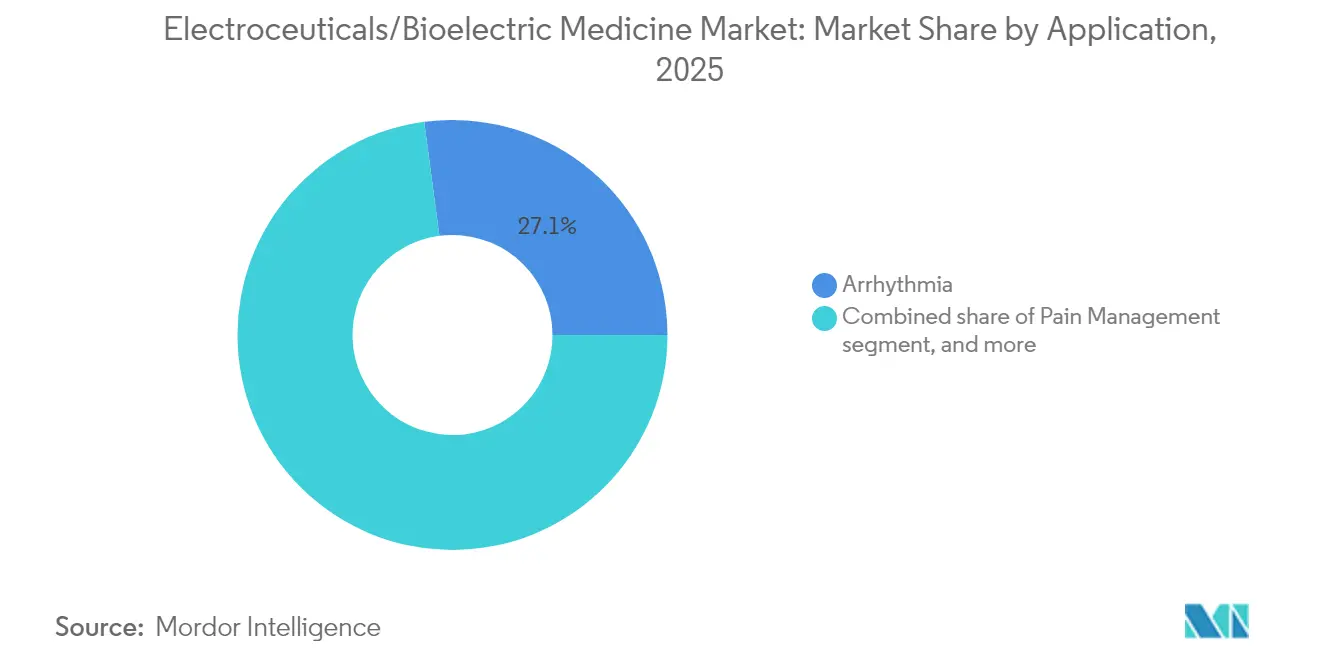

- Por aplicación, los tratamientos para la arritmia representaron el 27,10% del tamaño del mercado de electrocéuticos/medicina bioeléctrica en 2025, mientras que las aplicaciones para la depresión avanzan a una CAGR del 9,98%.

- Por usuario final, los hospitales retuvieron una cuota del 61,85% en 2025, aunque los entornos de atención domiciliaria están creciendo a una CAGR del 10,05% a medida que el monitoreo remoto gana terreno.

- Por geografía, América del Norte capturó una cuota de mercado del 42,10% en 2025; Asia-Pacífico representa la región de más rápido crecimiento con una CAGR del 8,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Electrocéuticos/Medicina Bioeléctrica

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades neurológicas y cardiovasculares crónicas | +1.8% | América del Norte, Europa, expansión global | Largo plazo (≥ 4 años) |

| Innovaciones tecnológicas continuas en dispositivos implantables y no invasivos | +1.5% | América del Norte, UE, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Ampliación de indicaciones clínicas en múltiples áreas terapéuticas | +1.2% | Global | Mediano plazo (2-4 años) |

| Preferencia creciente por terapias basadas en dispositivos frente a los productos farmacéuticos | +1.0% | América del Norte, UE, emergiendo en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento del gasto sanitario e iniciativas gubernamentales favorables | +0.8% | Núcleo en Asia-Pacífico, expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Avances en miniaturización y tecnologías de baterías | +0.9% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Neurológicas y Cardiovasculares Crónicas

El empeoramiento de la prevalencia de la epilepsia refractaria, la enfermedad de Parkinson y los trastornos del ritmo cardíaco está impulsando a los clínicos hacia intervenciones bioeléctricas capaces de superar las limitaciones farmacológicas. La evidencia del mundo real muestra que la estimulación del nervio vago proporcionó un alivio significativo de los síntomas al 71% de los pacientes con depresión resistente al tratamiento y redujo los días de hospitalización de manera significativa[1]Frontiers in Psychiatry, "Estimulación del Nervio Vago para la Depresión Resistente al Tratamiento," frontiersin.org. La estimulación de la médula espinal en lazo cerrado logró un éxito del 93% en la reducción del dolor en casos crónicos, superando a los enfoques convencionales. A medida que las poblaciones de los mercados desarrollados envejecen, los pacientes con múltiples comorbilidades buscan terapias con perfiles de efectos secundarios sistémicos más bajos, reforzando la demanda en entornos hospitalarios y ambulatorios.

Innovaciones Tecnológicas Continuas en Dispositivos Implantables y No Invasivos

La última generación de estimuladores puede ajustar la salida 50 veces por segundo, transformando la terapia de una atención reactiva a una proactiva. El estimulador de médula espinal en lazo cerrado Inceptiv de Medtronic obtuvo la autorización de la FDA en abril de 2024 y ya ha demostrado resultados superiores mediante la optimización automática de dosis. Los avances en miniaturización han dado lugar a módulos de estimulación más pequeños que un grano de arroz; el marcapasos activado por luz de la Universidad Northwestern elimina las complicaciones relacionadas con los electrodos manteniendo la eficacia. Las plataformas de ultrasonido focalizado y transcutáneas ofrecen ahora una precisión casi equivalente a la de los implantes sin necesidad de cirugía, ampliando la elegibilidad a pacientes que previamente no podían o no querían someterse a procedimientos invasivos.

Ampliación de Indicaciones Clínicas en Múltiples Áreas Terapéuticas

La evidencia continúa acumulándose para usos en oncología, metabolismo y enfermedades autoinmunes. Los Campos de Tratamiento de Tumores mejoraron la supervivencia global en el glioblastoma en un 70% cuando se combinaron con inmunoterapia, subrayando el potencial de los campos eléctricos para interrumpir la división de las células cancerosas. En gastroenterología, la modulación vagal dirigida está aliviando las enfermedades inflamatorias intestinales, mientras que los apósitos eléctricos reducen los tiempos de cicatrización de heridas en un 30%. La atención psiquiátrica es una frontera de rápida emergencia, con la estimulación auricular transcutánea aliviando los síntomas del trastorno límite de la personalidad en ensayos tempranos. Esta diversificación protege a los fabricantes de los obstáculos de reembolso en cualquier indicación individual.

Preferencia Creciente por Terapias Basadas en Dispositivos Frente a los Productos Farmacéuticos

La medicación a largo plazo suele conllevar toxicidad acumulativa y costes crecientes, lo que impulsa a las partes interesadas a explorar alternativas duraderas basadas en implantes o parches. Los estimuladores de médula espinal han proporcionado un mejor control del dolor con un menor gasto a lo largo de la vida y han reducido drásticamente la dependencia de los opioides. Las encuestas a pacientes reportan una preferencia del 88% por los neuroestimuladores adaptativos que requieren menos visitas a la clínica y proporcionan dosificación individualizada. Los contratos de atención basada en valor amplifican este cambio, recompensando las intervenciones con mejoras documentadas en la calidad de vida y una reducción del gasto futuro.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de capital y procedimentales de las terapias electrocéuticas | −1.2% | Global, especialmente agudo en las regiones en desarrollo | Corto plazo (≤ 2 años) |

| Procesos de aprobación regulatoria complejos y estrictos | −0.8% | En todo el mundo con variabilidad regional | Mediano plazo (2-4 años) |

| Cobertura de reembolso limitada en las regiones en desarrollo | −0.6% | Asia-Pacífico, América Latina, partes de África | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la seguridad de los datos y la privacidad de los pacientes en dispositivos conectados | −0.5% | América del Norte, Europa, extendiéndose a otros mercados de salud conectada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Capital y Procedimentales de las Terapias Electrocéuticas

El gasto inicial oscila entre USD 310 para sesiones transcutáneas en clínica y casi USD 60.000 para generadores de impulsos implantables complejos, lo que supone una presión sobre los presupuestos en sistemas de costes sensibles. Los límites de reembolso de CMS aún confinen la estimulación vagal auricular a indicaciones restringidas, obligando a los proveedores a absorber parte del gasto. Además del dispositivo, los hospitales asumen gastos adicionales en imagen, consolas de programación y personal especializado, mientras que los pacientes pueden enfrentarse a cirugías de revisión de seguimiento si los electrodos migran o las baterías se agotan. Estos costes iniciales, aunque a menudo se compensan con el ahorro en medicamentos a largo plazo, ralentizan la adopción en mercados con ciclos de capital limitados.

Procesos de Aprobación Regulatoria Complejos y Estrictos

Las normativas globales fragmentadas añaden años y millones a los plazos de desarrollo. El bien documentado "retraso de dispositivos" de Japón persiste a pesar de su mercado de USD 40.000 millones y una CAGR prevista del 5,5%[2]Departamento de Comercio de los Estados Unidos, "Mercado de Dispositivos Médicos de Japón," trade.gov. La revisión de 2024 de la ley de dispositivos de China endurece las revisiones de seguridad pero promete expedientes más extensos, elevando los obstáculos para los innovadores más pequeños. Los marcos divergentes de clasificación de riesgos y vigilancia poscomercialización obligan a las empresas a realizar ensayos superpuestos, auditorías duplicadas y adaptar el etiquetado para cada jurisdicción. Aunque grupos como el Foro Internacional de Reguladores de Dispositivos Médicos promueven la armonización, una convergencia significativa sigue siendo una perspectiva de mediados de la década.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Implantables Dominan Mientras las Plataformas No Invasivas Aceleran

Los sistemas implantables comandaron el 79,88% de la cuota del mercado de electrocéuticos/medicina bioeléctrica en 2025, reflejando su capacidad incomparable para proporcionar estimulación continua y de alta precisión en lo profundo del tejido neural o cardíaco. Los marcapasos sin electrodos, los electrodos inyectables y los avances en microbaterías han reducido los tamaños de incisión y el riesgo de infección, manteniendo los implantes atractivos para los casos de alta complejidad. El Minder de Epiminder, el primer monitor de EEG continuo implantable autorizado por la FDA en abril de 2025, ilustra cómo la detección y la terapia coexisten ahora dentro de una única plataforma.

Los dispositivos no invasivos avanzan a una CAGR del 9,32% hasta 2031, impulsados por el entusiasmo de los pagadores por soluciones amigables para pacientes ambulatorios y la demanda de los pacientes por una atención sin agujas. El ultrasonido focalizado, la estimulación magnética transcutánea y los dispositivos ponibles de próxima generación han reducido la brecha de eficacia con los implantes para varias indicaciones de salud mental y dolor. A lo largo del horizonte de previsión, los canales de I+D sugieren una convergencia: los implantes serán menos traumáticos, mientras que los dispositivos de superficie ganarán profundidad de direccionamiento a través de la modelización adaptativa de formas de onda, congestionando el continuo de mediana invasividad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Producto: Los Marcapasos Mantienen el Liderazgo mientras los Estimuladores del Nervio Vago Surgen

Los marcapasos representaron el 34,10% de los ingresos por producto en 2025, una posición de anclaje construida sobre décadas de evidencia clínica y una clara codificación de reembolso. El tamaño del mercado de electrocéuticos/medicina bioeléctrica para los marcapasos crece de forma constante a medida que los modelos de doble cámara sin electrodos, como el AVEIR DR de Abbott, logran una sincronía aurículo-ventricular del 97% y simplifican los procedimientos de implante. Al mismo tiempo, los estimuladores del nervio vago se están expandiendo a una CAGR del 9,46%, impulsados por nuevos protocolos para la depresión, la artritis reumatoide e incluso la obesidad.

Los desfibriladores y los estimuladores cerebrales profundos continúan avanzando a través de una detección más inteligente de arritmias y una administración de frecuencia adaptativa, aunque las plataformas vagales marcan actualmente el ritmo de la innovación. Los estudios que muestran tasas de respuesta del 71% en la depresión resistente a los fármacos están impulsando nuevas recomendaciones de guías clínicas. A medida que la terapia definida por software crece, los fabricantes se diferencian menos en el hardware y más en la precisión de los algoritmos, el análisis en la nube y la titulación guiada por aprendizaje automático.

Por Aplicación: El Dominio de la Arritmia Cede Terreno al Impulso de la Salud Mental

Las terapias para la arritmia lideraron el mercado de electrocéuticos/medicina bioeléctrica con una cuota del 27,10% en 2025, respaldadas por vías de atención cardiológica bien establecidas e iniciativas de cribado público. Sin embargo, el crecimiento se está moderando a medida que la penetración se acerca a la saturación en las naciones de altos ingresos. En contraste, las aplicaciones para la depresión están escalando a una CAGR del 9,98%, catalizadas por la creciente conciencia sobre la salud mental y la eficacia inconsistente de los antidepresivos farmacológicos.

El manejo del dolor sigue siendo una gran base instalada donde los sistemas de médula espinal en lazo cerrado han mostrado tasas de mejora funcional del 93%. La atención a la enfermedad de Parkinson avanzó en febrero de 2025 cuando la FDA autorizó la primera plataforma adaptativa de estimulación cerebral profunda que ajusta la corriente basándose en señales neurales en tiempo real. Los casos de uso en oncología, en particular los Campos de Tratamiento de Tumores, apuntan hacia un futuro en el que la modulación bioeléctrica trabaja junto a la inmunoterapia para frenar la proliferación tumoral.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Hospitales Dominan el Volumen mientras Aumenta la Adopción en Atención Domiciliaria

Los hospitales controlaron el 61,85% de las instalaciones de sistemas en 2025, una función de la complejidad quirúrgica y la necesidad de equipos intraoperatorios multidisciplinares. Los centros de enseñanza también dominan la adopción temprana de protocolos de investigación, reforzando la cuota institucional. Sin embargo, los canales de atención domiciliaria están en camino de alcanzar una CAGR del 10,05% a medida que la telemetría inalámbrica, los paneles de control basados en teléfonos inteligentes y el software de autotitulación simplifican la autogestión del paciente.

Los centros ambulatorios sirven de puente entre estos modelos, gestionando implantes de marcapasos sin electrodos en régimen de día y recambios de generadores que antes requerían estancias nocturnas. El tamaño del mercado de electrocéuticos/medicina bioeléctrica que fluye a través de sitios no hospitalarios aumentará de forma constante a medida que los códigos de reembolso para la programación remota y el seguimiento virtual maduren. La era de la COVID-19 normalizó las consultas de telesalud, dando a los pagadores y a los reguladores un modelo para la supervisión remota de la neuroestimulación.

Análisis Geográfico

América del Norte retuvo una cuota de mercado del 42,10% en 2025 respaldada por un régimen regulatorio favorable a la innovación, altos ingresos disponibles y apertura de los pagadores a la gestión de enfermedades basada en dispositivos. La autorización de la FDA en abril de 2025 del Minder de Epiminder ilustra cómo las vías para dispositivos innovadores llevan implantes ricos en sensores a las clínicas más rápido que en la mayoría de las regiones. La familiaridad de los proveedores con la neuromodulación mantiene en aumento los volúmenes de marcapasos y estimuladores de médula espinal, mientras que los programas de salud para veteranos aceleran la adopción de soluciones de dolor en lazo cerrado.

Europa sigue siendo un pilar para la adopción basada en evidencia. Los protocolos armonizados del Marcado CE crean un único punto de entrada, aunque el Reglamento de Dispositivos Médicos ha endurecido las expectativas de datos clínicos, alargando los expedientes pero reforzando la confianza de los pacientes. El FARAPULSE de Boston Scientific obtuvo la autorización japonesa en septiembre de 2024 tras su lanzamiento europeo, demostrando el papel de Europa como campo de pruebas para la ablación por campo pulsado.

Asia-Pacífico es el motor de crecimiento con una perspectiva de CAGR del 8,38%. El mercado de dispositivos de USD 40.000 millones de Japón continúa liberalizando el reembolso para la neuromodulación a pesar del persistente retraso en la aprobación. La ley de dispositivos revisada de China, promulgada en octubre de 2024, integra la revisión basada en riesgos pero aumenta la profundidad de la documentación, lo que impulsa a las empresas conjuntas locales-internacionales a navegar las complejidades de presentación. La creciente prevalencia de enfermedades crónicas y los fondos de seguros privados en rápida expansión en India y el Sudeste Asiático amplían aún más la base de usuarios potenciales.

Oriente Medio y África y América del Sur tienen menores ingresos pero un considerable potencial de crecimiento. Los estados del Consejo de Cooperación del Golfo financian programas especializados de ritmo cardíaco, destacando las métricas de éxito de los implantes para orientar las adjudicaciones de licitaciones. En Brasil, los proyectos piloto de teleestimulación para el dolor crónico están siendo evaluados en hospitales de enseñanza federales, lo que puede sentar las bases para una adopción más amplia una vez que se demuestren localmente la eficacia y el análisis coste-beneficio.

Panorama regulatorio

La regulación de los electroceúticos/la medicina bioeléctrica sigue situándose entre los marcos de dispositivos, medicamentos y productos combinados, con vías de aprobación determinadas por el modo de acción principal del producto. En Estados Unidos, la FDA asigna los productos combinados a un centro líder (CDRH, CDER o CBER) y aplica los requisitos de buenas prácticas de fabricación vigentes para productos combinados conforme al 21 CFR Part 4, lo que genera obligaciones adicionales de sistema de calidad y documentación para los desarrolladores que combinan hardware de estimulación con afirmaciones o componentes de tipo farmacológico.

En Europa, los productos que combinan una sustancia medicinal y un dispositivo pueden regirse por la legislación farmacéutica de la UE o por el Reglamento de Productos Sanitarios (MDR), según el modo de acción principal, y el artículo 117 del MDR exige que las solicitudes de autorización de comercialización de productos integrales de fármaco-dispositivo incluyan evidencia de conformidad del dispositivo. Los paquetes de cumplimiento se alinean cada vez más con normas internacionales utilizadas para la seguridad y la gestión de riesgos, incluidas la ISO 14971 y la actualizada ISO 10993-1:2025 para la evaluación biológica, junto con normas relacionadas con implantes activos utilizadas para respaldar el diseño, la verificación y las expectativas posteriores a la comercialización en distintas jurisdicciones.

Panorama Competitivo

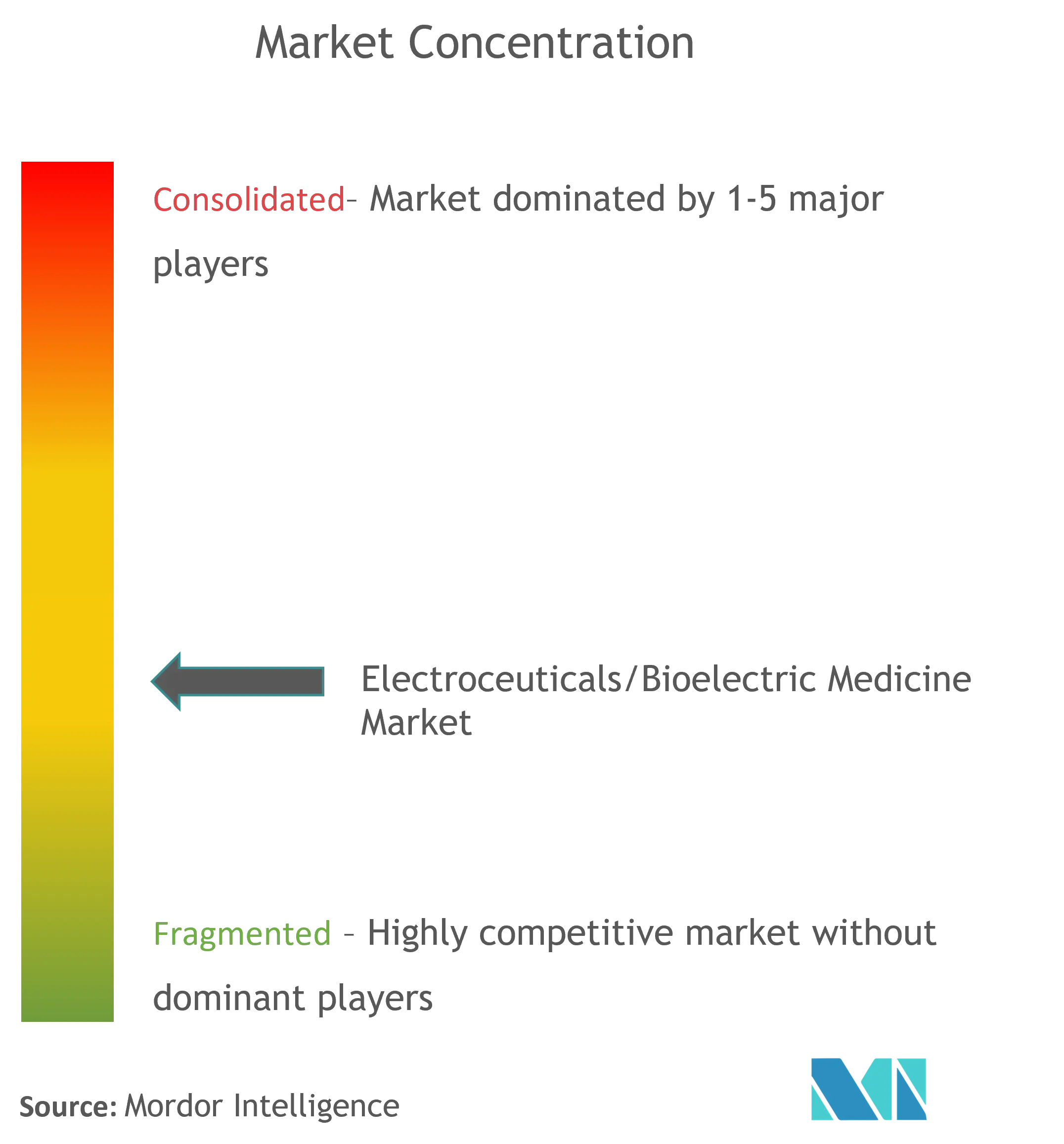

La concentración del mercado se sitúa en un nivel moderado: los cinco principales fabricantes concentran colectivamente más de la mitad de los ingresos, aunque las empresas emergentes de nicho continúan atrayendo financiación para indicaciones no atendidas. Boston Scientific registró un crecimiento orgánico de ingresos del 13,6% y un beneficio de USD 1.208 millones en 2024, atribuyendo parte de la ganancia a la ablación por campo pulsado[3]Universidad de Nebraska, "Informe Financiero de Boston Scientific 2024," unl.edu. La adquisición en febrero de 2025 del especialista en estimulación del dolor Nevro por parte de Globus Medical por USD 250 millones subraya la prima que se otorga al conocimiento de la neuromodulación en lazo cerrado. Medtronic, Abbott y Boston Scientific siguen siendo los líderes en escala, aprovechando la fabricación integrada, las redes de servicio globales y los extensos portfolios de ensayos clínicos.

Los competidores se posicionan estratégicamente en salud mental, regulación metabólica y cuidado de heridas, a menudo asociándose con laboratorios universitarios para estudios de prueba de concepto antes de atraer a inversores estratégicos. El capital de riesgo continúa respaldando la neurotecnología en etapa temprana, aunque las crecientes exigencias de eficiencia de capital inclinan la financiación hacia plataformas con software escalable y capacidad de actualización remota. El enfoque competitivo ha pasado de la sola miniaturización del hardware al análisis de resultados basado en datos, las salvaguardias de ciberseguridad y las actualizaciones de firmware por aire basadas en la nube. A medida que los modelos de pagadores migran hacia pagos agrupados longitudinales, los proveedores que pueden documentar una eficacia duradera a lo largo de horizontes de varios años están posicionados para ganar preferencia en los formularios.

El panorama de propiedad intelectual permanece activo, con cientos de patentes presentadas anualmente en torno a la detección de bioseñales, las bibliotecas de formas de onda adaptativas y los módulos de energía de cosecha de energía. El riesgo de litigios está aumentando en los mercados donde las clases de dispositivos convergen, lo que lleva a las empresas a buscar acuerdos de licencias cruzadas que aseguren la libertad de operación mientras mantienen la I+D en el calendario previsto.

Líderes de la Industria de Electrocéuticos/Medicina Bioeléctrica

Boston Scientific Corporation

Medtronic

Biotronik SE & Co. KG

Koninklijke Philips N.V.

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está generando una oportunidad en torno a las plataformas de neuromodulación y electroterapia cardíaca que combinan estimulación con detección, software y generación de evidencia, a medida que los reguladores y proveedores hacen hincapié en los resultados en el mundo real junto con la seguridad. En Estados Unidos, las vías de la FDA utilizadas en dispositivos neurológicos (incluidas 510(k), PMA y el programa Q-Submission) proporcionan una ruta estructurada para las empresas que introducen electroceúticos de bucle cerrado o conectados en la práctica clínica, mientras que las normas de seguridad reconocidas por la FDA para estimuladores (por ejemplo, IEC 60601-2-10) respaldan el desarrollo de productos y las conversaciones de adquisición.

Las acciones recientes de 2025-2026 muestran dónde se están concentrando la inversión y los espacios en blanco. Abbott recibió la aprobación de la FDA en diciembre de 2025 para el sistema de ablación por campo pulsado Volt (PFA) para tratar la fibrilación auricular, y luego presentó datos clínicos adicionales de última hora en múltiples ensayos de electrofisiología en el Heart Rhythm Society 2026, reforzando un enfoque que vincula las aprobaciones con evidencia clínica amplia. La consolidación y la ampliación de carteras también apuntan a un enfoque más estrecho en el dolor crónico y la estimulación adaptativa, con Medtronic completando la adquisición de SPR Therapeutics en julio de 2026 para expandir la estimulación de nervios periféricos, y BIOTRONIK Neuro adquiriendo propiedad intelectual de estimulación de la médula espinal en julio de 2026 para profundizar en formas de onda adaptativas basadas en datos. Estos movimientos aumentan la presión competitiva sobre las ofertas independientes e incrementan la demanda de algoritmos diferenciados, monitoreo remoto y datos de resultados listos para pagadores.

Desarrollos recientes del sector

- Julio de 2026: Medtronic completó la adquisición de SPR Therapeutics por 650 millones de USD, ampliando su cartera de estimulación de nervios periféricos para el dolor crónico y agudo. El acuerdo refuerza la posición de Medtronic en neuromodulación mínimamente invasiva y amplía su vía para atender casos de uso de manejo del dolor sin opioides en distintos entornos de atención.

- Diciembre de 2025: Abbott recibió la aprobación de la FDA de EE. UU. para el sistema de ablación por campo pulsado Volt (PFA) para tratar a pacientes con fibrilación auricular. La autorización añade otro competidor a escala en electroterapia cardíaca y respalda una mayor adopción hospitalaria al combinar una plataforma con nombre con una indicación regulatoria definida.

- Noviembre de 2024: La FDA aprobó la plataforma de ablación por catéter VARIPULSE para la fibrilación auricular paroxística. La aprobación amplió las opciones de tratamiento en electrofisiología y reforzó el apoyo continuo del regulador a las nuevas modalidades de ablación que compiten con los flujos de trabajo establecidos de manejo del ritmo.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

En este estudio, el mercado de la medicina electroceútica se define como los ingresos generados por dispositivos médicos y sistemas relacionados que proporcionan estimulación eléctrica o señales bioeléctricas para diagnosticar, gestionar o tratar enfermedades en distintos entornos clínicos.

Exclusiones del alcance: excluimos los ingresos de fármacos farmacéuticos, los dispositivos portátiles de bienestar general no utilizados como terapias médicas, y la electrónica de consumo no médica.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos Electrocéuticos Implantables

- Dispositivos Electrocéuticos No Invasivos

- Por Producto

- Desfibriladores

- Marcapasos

- Estimuladores

- Implantes Cocleares

- Otros

- Por Aplicación

- Arritmia

- Manejo del Dolor

- Enfermedad de Parkinson

- Depresión

- Otras Aplicaciones

- Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Entornos de Atención Domiciliaria

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer el conjunto base de demanda, aclarar qué se considera una terapia electroceútica y construir la primera aproximación de las divisiones por país. Nos apoyamos en fuentes públicas como las bases de datos de dispositivos de la FDA de EE. UU. y los avisos de seguridad de la FDA, los archivos de procedimientos y pagos de los Centros de Servicios de Medicare y Medicaid (CMS) de EE. UU., y las estadísticas de salud de la Organización Mundial de la Salud (OMS) para comprender las señales de adopción y los entornos de tratamiento.

También revisamos fuentes como los datos de salud de la OCDE y los flujos comerciales de UN Comtrade para categorías relevantes de dispositivos médicos, donde la codificación de dispositivos puede actuar como un indicador práctico, además de la literatura clínica revisada por pares para vincular indicaciones con volúmenes de procedimientos y ciclos de reemplazo. Los informes de empresas, informes anuales, presentaciones a inversores y prensa de reputación nos ayudaron a alinear las carteras de productos con la cobertura de indicaciones y a mapear cualquier lanzamiento importante o evento de retirada que pudiera distorsionar un solo año. Junto a esto, utilizamos suscripciones de pago para datos financieros e inteligencia de empresas, noticias y datos financieros, bases de datos de patentes y datos de envíos de importación-exportación para confirmar tendencias direccionales y cubrir vacíos donde las series públicas no eran oportunas. Estas fuentes documentales son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias para recopilar datos, validar supuestos y aclarar preguntas abiertas.

Entrevistas primarias y encuestas

El trabajo primario se centró en verificar la división real entre terapias implantables y no invasivas, los corredores de precios habituales y la rapidez con la que se están adoptando los procedimientos en los principales centros de atención. Hablamos con una combinación de fabricantes de dispositivos, distribuidores, personal de adquisiciones hospitalarias y usuarios clínicos, y socios de servicio en APAC, EMEA y las Américas, de modo que las señales de demanda, el comportamiento de reemplazo y las realidades de reembolso pudieran alinearse antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Altos directivos (CXO): 15% | APAC: 46% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 27% | EMEA: 29% |

| Actores más pequeños: 19% | Gerentes: 58% | Américas: 25% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento del mercado se construyó utilizando una lógica descendente y ascendente, donde los conjuntos de pacientes tratados y los volúmenes de procedimientos se reconstruyeron primero por indicación y entorno de atención, y luego se tradujeron en demanda de dispositivos utilizando ciclos de reemplazo y patrones de utilización. Para mantenerlo práctico, anclamos el lado de la demanda con señales como las tasas de implante, el número de procedimientos para terapias de estimulación, el momento de reemplazo de la base instalada, los rangos de precio de venta promedio por clase de dispositivo y la amplitud de cobertura de reembolso en los principales países.

Esas cifras totales se corroboraron luego utilizando verificaciones ascendentes selectivas, incluidas las divisiones de ingresos de proveedores a partir de informes públicos, cálculos de precio de venta promedio (ASP) muestreados por volumen para grupos clave de dispositivos, y discusiones de canal que ayudan a verificar cuánto ingreso se reconoce a través de hospitales frente a otros entornos de atención. Cuando los datos ascendentes eran escasos en países más pequeños, utilizamos indicadores sustitutos como la carga de trastornos del ritmo cardíaco, la penetración de procedimientos de neurología y los indicadores de infraestructura hospitalaria para evitar el sobreajuste. Los pronósticos se elaboraron mediante análisis de escenarios respaldados por datos primarios, en los que las curvas de adopción y la erosión de precios se pusieron a prueba bajo escenarios de expansión de reembolso más rápida y más lenta. Seleccionamos la trayectoria final solo después de que coincidiera con los comentarios clínicos y de adquisición que recopilamos.

Validación de datos y ciclo de actualización

La validación se llevó a cabo mediante múltiples verificaciones cruzadas para que las cifras finales no dependan de un solo conjunto de datos o de un solo conjunto de entrevistas. Comparamos los resultados con señales independientes como las tendencias de procedimientos, la lógica de la base instalada y el movimiento comercial cuando resultaba pertinente, y cualquier variación importante desencadenaba un regreso a los supuestos y una revisión de las divisiones por país.

Antes de la aprobación final, se realizaron verificaciones de anomalías a nivel de país y clase de dispositivo, seguidas de una segunda revisión por parte de un analista para confirmar que las tasas de crecimiento y las progresiones de precios se mantienen coherentes con el rastro de evidencia. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como una retirada importante, un cambio de reembolso o un cambio significativo en la adopción de procedimientos. Justo antes de la entrega, se realiza una última revisión para que los clientes reciban la versión más actual de las cifras y los comentarios.

Tamaño del mercado de medicina electroceútica de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para electroceúticos a menudo no coinciden porque las empresas no siempre cuentan las mismas familias de dispositivos, no aplican la misma progresión de precios y pueden utilizar cortes de año diferentes para la conversión de divisas y el reconocimiento de ingresos. Las diferencias también aparecen cuando una estimación se apoya en indicadores de envíos, mientras que otra se apoya en procedimientos tratados y el momento de reemplazo de la base instalada.

Los estimuladores eléctricos de bienestar para consumo vendidos sin indicación médica quedan fuera del alcance de Mordor Intelligence, lo cual es una de las razones por las que nuestro valor de 2025 puede parecer más bajo que las estimaciones que combinan la demanda médica y de bienestar. Otra brecha común proviene de cómo los analistas tratan los dispositivos cardíacos implantables frente a categorías más amplias de estimulación eléctrica, y de si aplican rampas de penetración agresivas en mercados donde el reembolso aún es desigual. También observamos diferencias cuando las fuentes aplican dólares constantes frente a dólares corrientes, o cuando agregan totales regionales utilizando divisiones de año base más antiguas que no se han vuelto a verificar con el impulso reciente de los procedimientos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 25,63 mil millones de USD (2025) | |

| Revista Comercial A | 33,60 mil millones de USD (2024) | A menudo se presenta como un titular amplio de electroceúticos que puede incluir estimulación de bienestar adyacente y utiliza un año base diferente, lo que hace que la comparación directa con los ingresos exclusivamente médicos sea menos precisa. |

| Informe Breve de Investigación Sectorial B | 24,61 mil millones de USD (2025) | Suele basarse en divisiones divulgadas limitadas y una taxonomía de dispositivos simplificada, y puede subestimar indicaciones más pequeñas e impactos de canales de servicio donde el momento de los procedimientos y el reemplazo son importantes. |

Al examinar la tabla, la mayor parte de la dispersión se explica por los límites de alcance entre el uso de bienestar y el uso médico, además de las diferencias en el año base y en cómo se proyectan los precios y la penetración. Nuestro enfoque se mantiene trazable a la demanda impulsada por procedimientos, el comportamiento de reemplazo y bandas de precios realistas, lo que hace que la cifra final sea más fácil de defender y actualizar cuando surgen nuevas señales clínicas o de reembolso.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de electrocéuticos/medicina bioeléctrica?

El tamaño del mercado de electrocéuticos/medicina bioeléctrica alcanzó USD 27,46 mil millones en 2026 y se prevé que llegue a USD 38,74 mil millones en 2031 a una CAGR del 7,12%.

¿Qué categoría de dispositivos domina el mercado?

Los sistemas electrocéuticos implantables ostentan una cuota del 79,88%, lo que refleja la confianza de los clínicos en su precisión y durabilidad.

¿Cuál es el segmento de producto de más rápido crecimiento?

Los estimuladores del nervio vago avanzan a una CAGR del 9,46% a medida que los protocolos clínicos se expanden desde la epilepsia hasta los trastornos mentales e inflamatorios.

¿Con qué rapidez están creciendo las terapias electrocéuticas en atención domiciliaria?

La adopción en atención domiciliaria está aumentando a una CAGR del 10,05% gracias al monitoreo inalámbrico y a las interfaces de usuario simplificadas que apoyan la autogestión.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera en crecimiento, con una CAGR prevista del 8,38% hasta 2031, impulsada por el envejecimiento de las poblaciones y la mejora del reembolso.

¿Cuál será la principal tendencia que conformará la competencia en los próximos cinco años?

La integración de la detección en tiempo real con algoritmos adaptativos impulsados por inteligencia artificial está destinada a convertirse en el principal diferenciador, desplazando la competencia de las especificaciones del hardware hacia los resultados habilitados por datos.

Última actualización de la página el: