Tamaño y Participación del Mercado de Fibra de Aramida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

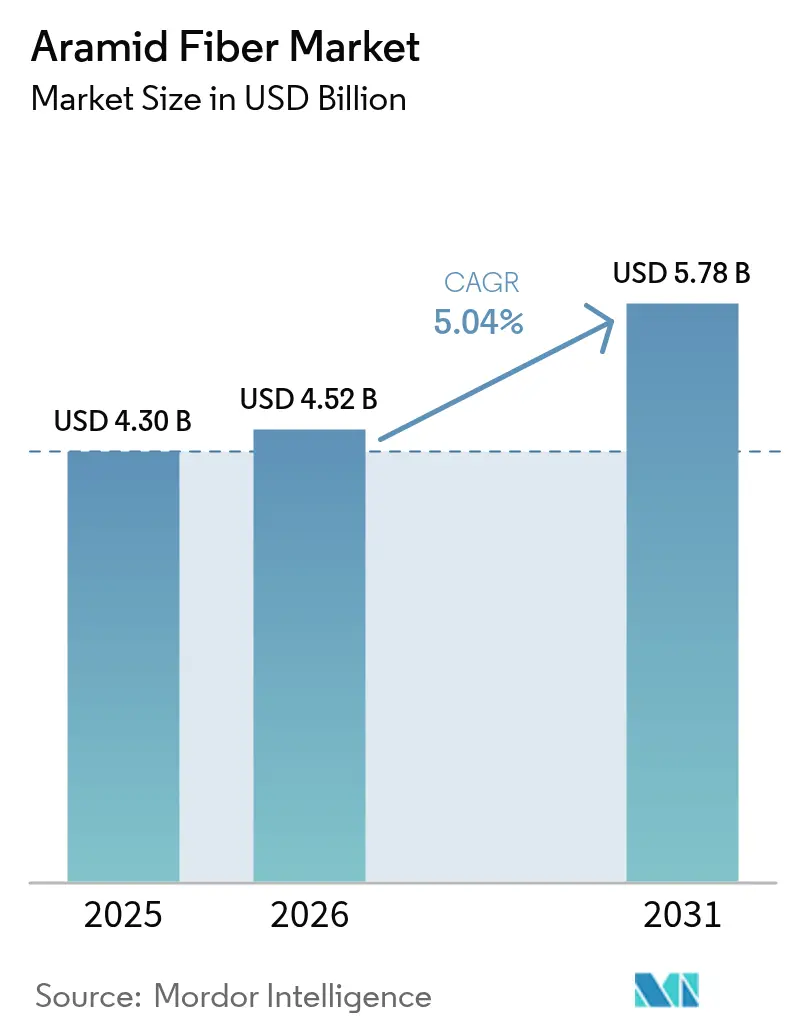

| Tamaño del Mercado (2026) | 4.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.04% CAGR |

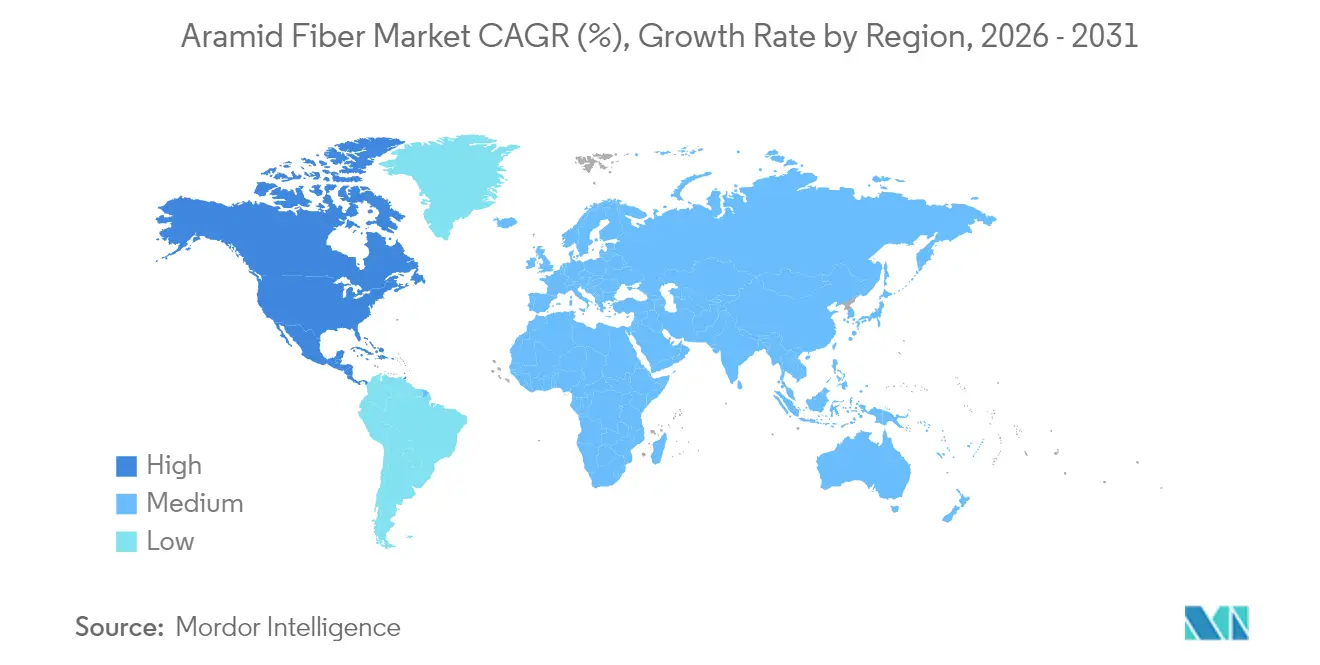

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Europa |

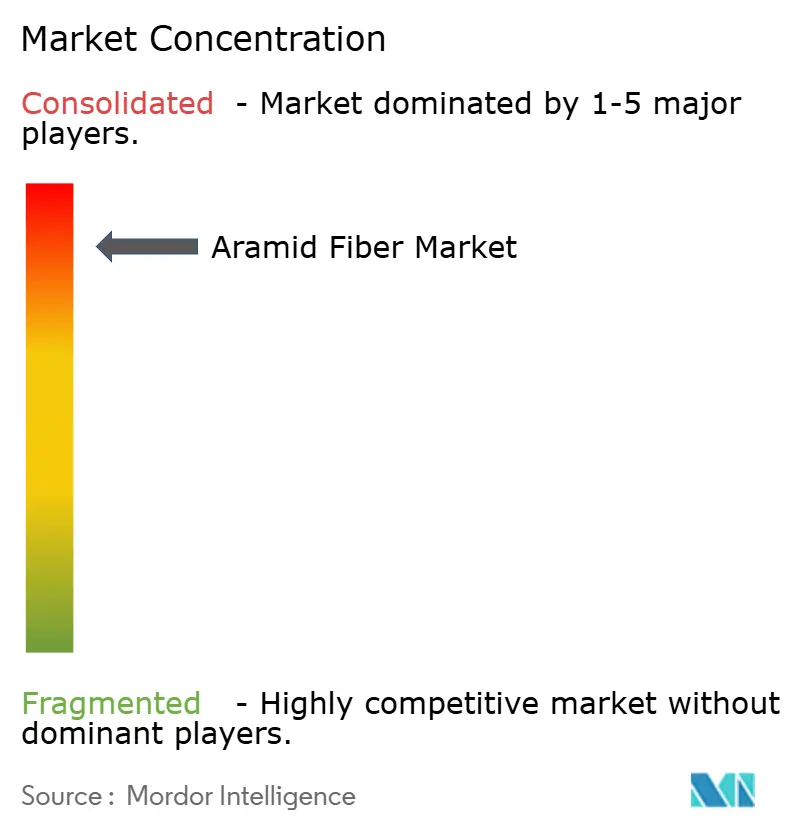

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fibra de Aramida por Mordor Intelligence

El tamaño del Mercado de Fibra de Aramida en 2026 se estima en USD 4,52 mil millones, creciendo desde el valor de 2025 de USD 4,30 mil millones con proyecciones para 2031 que muestran USD 5,78 mil millones, creciendo a una CAGR del 5,04% durante 2026-2031. La creciente penetración en los sectores automotriz, aeroespacial, telecomunicaciones y equipos de protección personal avanzados eleva la demanda, mientras que la relación resistencia-peso de la fibra y su estabilidad térmica anclan la relevancia a largo plazo. Los objetivos de reducción de peso de materiales en la movilidad eléctrica, el despliegue de redes 5G y el aumento de la inversión en programas hipersónicos y espaciales amplían continuamente las oportunidades comerciales. Al mismo tiempo, las fluctuaciones en los precios de las materias primas, principalmente para MPD y PPD, mantienen los márgenes bajo presión, lo que impulsa movimientos de integración vertical por parte de los grandes productores. Las restricciones de propiedad intelectual moldean aún más la dinámica competitiva, consolidando la posición de los actores establecidos que pueden financiar I+D y navegar marcos de licencias cruzadas.

Conclusiones Clave del Informe

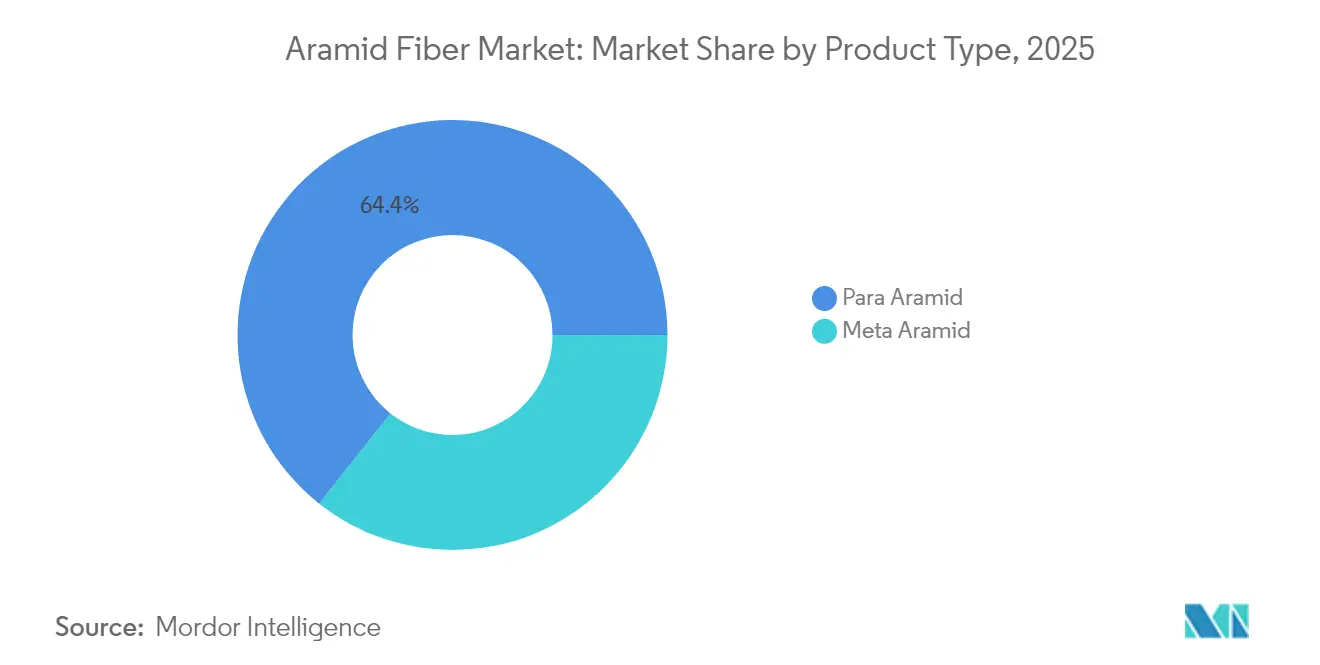

- Por tipo de producto, la para-aramida lideró con el 64,35% de la participación del mercado de fibra de aramida en 2025, mientras que la meta-aramida está proyectada para expandirse a una CAGR del 5,28% hasta 2031.

- Por proceso de hilado, el hilado húmedo representó el 59,40% del tamaño del mercado de fibra de aramida en 2025 y registra una CAGR del 5,71% hasta 2031.

- Por aplicación, los equipos de seguridad y protección capturaron el 36,40% de la participación de ingresos en 2025; se prevé que los cables de fibra óptica crezcan a una CAGR del 5,35% hasta 2031.

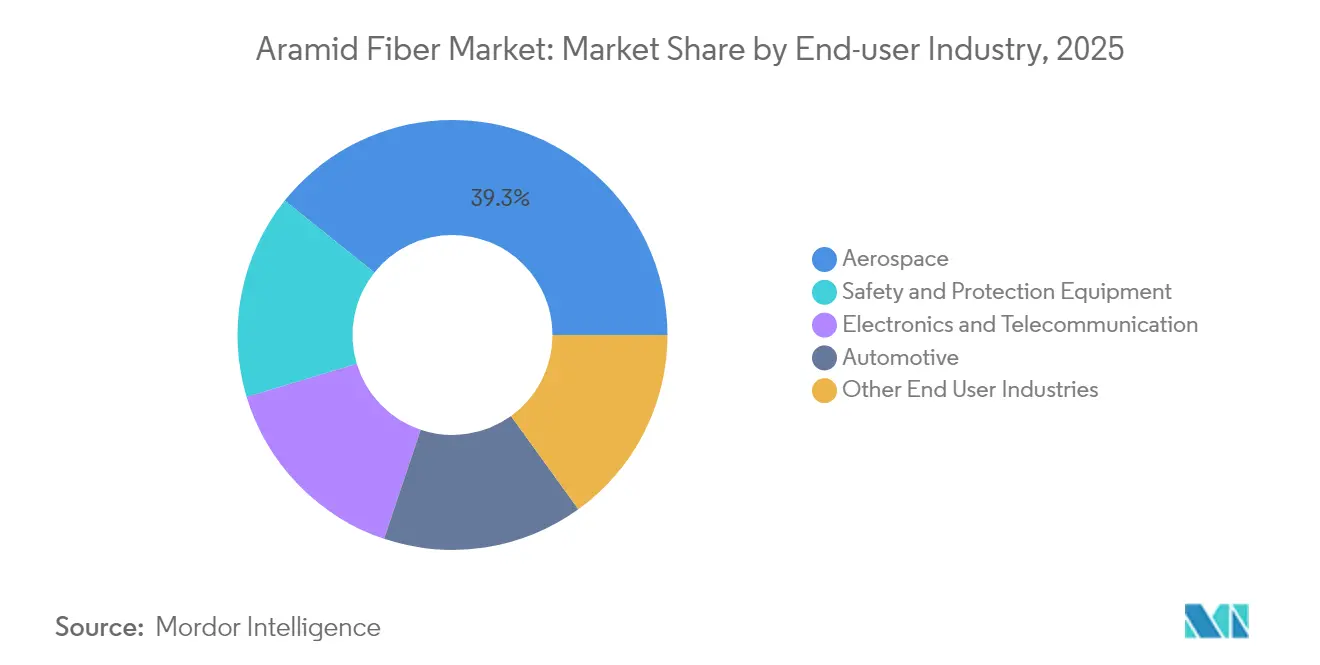

- Por industria de usuario final, el sector aeroespacial y de defensa mantuvo el 39,25% de la participación del tamaño del mercado de fibra de aramida en 2025 y avanza a una CAGR del 5,86% hasta 2031.

- Por geografía, Europa representó el 34,65% de la participación en 2025, mientras que América del Norte registra la CAGR regional más rápida del 5,21% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fibra de Aramida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de mandatos de seguridad en EPP | +1.2% | Asia-Pacífico con repercusión global | Mediano plazo (2-4 años) |

| Impulso del Pacto Verde de la UE para neumáticos de vehículos eléctricos ligeros | +0.8% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Auge del despliegue de 5G para cables de fibra óptica | +1.1% | Sudeste Asiático, Global | Corto plazo (≤ 2 años) |

| Aumento del gasto en defensa por parte de muchos países | +1.0% | América del Norte, Europa, Asia | Mediano plazo (2-4 años) |

| Inversiones en defensa hipersónica y espacial | +0.7% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Mandatos de Seguridad en EPP en los Centros de Manufactura Asiáticos

La creciente aplicación de normas de seguridad industrial en China, India y las economías emergentes del Sudeste Asiático está incrementando los pedidos de guantes, cascos y ropa de trabajo resistente al calor reforzados con aramida. Los cascos industriales fabricados con compuestos de aramida muestran una resistencia al impacto un 37% mayor que sus equivalentes de ABS, una brecha de rendimiento que acelera la adopción en fábricas. Los guantes resistentes a cortes que incorporan para-aramida ofrecen protección de Nivel 5 con un 30% menos de peso, mejorando la comodidad para el uso continuo. La ropa de trabajo ignífuga formulada con meta-aramida mantiene la integridad estructural a 425 °C, alineándose con los códigos de seguridad más estrictos en fundiciones e industrias petroquímicas. Los fabricantes que abastecen esta región aumentan por tanto la asignación de hilados y tejidos de aramida, fortaleciendo el perfil de crecimiento del mercado de fibra de aramida.

Impulso del Pacto Verde de la UE para Neumáticos de Vehículos Eléctricos Ligeros Reforzados con Aramida

Los fabricantes de automóviles europeos aceleran los programas de rediseño de neumáticos que reducen la masa del vehículo para ampliar la autonomía de los coches eléctricos. Las carcasas de neumáticos reforzadas con aramida reducen el peso hasta un 25%, un ahorro directamente vinculado a los objetivos de descarbonización del transporte del Pacto Verde [1]Departamento de Energía de EE. UU., "Informe de Resultados de la Revisión Anual de Méritos de VTO 2024 – Tecnología de Materiales," energy.gov. Cada kilogramo reducido ofrece una ganancia de autonomía de 0,7 km, lo que motiva a los fabricantes de equipos originales a sustituir los cordones de poliéster o acero por aramida. Los mezcladores están comercializando mezclas de caucho rellenas de aramida que reducen la resistencia a la rodadura manteniendo la durabilidad, reforzando la demanda del mercado de fibra de aramida en Europa y próximamente en América del Norte.

Auge del Despliegue de 5G que Eleva la Demanda de Cables de Fibra Óptica Reforzados con Aramida

Los operadores que compiten por desplegar macroceldas 5G y densas redes troncales de fibra especifican cables con umbrales más altos de resistencia a la tracción y a los roedores. Las varillas compuestas de aramida suministran tres veces la resistencia a la tracción de los refuerzos de acero a una quinta parte de la masa, ideales para tendidos largos en terrenos húmedos [2]Consejo de Tecnología de Servicios Públicos, "Informe de Fibra Subterránea," utc.org . Proveedores como HFCL confirman el creciente uso de elementos de aramida tanto en diseños subterráneos como aéreos. Los hilados de aramida ignífugos y sin halógenos también protegen los enlaces entre centros de datos y torres, aportando un incremento adicional al mercado de fibra de aramida.

Inversiones en Defensa Hipersónica y Espacial que Incrementan el Consumo de Escudos Térmicos de Meta-Aramida

Las agencias de defensa de los Estados Unidos, Europa y China financian sistemas de protección térmica que resisten el calentamiento aerodinámico extremo. Los escudos de EPDM reforzados con meta-aramida exhiben tasas de ablación tan bajas como 0,015 mm/s, superando a los abladores convencionales en motores de cohetes de combustible sólido. Los estudios de compuestos confirman que la aramida soporta mejor las cargas térmicas y mecánicas combinadas que las fibras de vidrio o carbono en regímenes de velocidad ultraelevada. La naturaleza especializada de los sistemas hipersónicos alimenta por tanto segmentos de demanda premium dentro del mercado de fibra de aramida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas MPD y PPD | –1.0% | Global, regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Barreras de licencias cruzadas de patentes | –0.6% | Global, mercados emergentes | Largo plazo (≥ 4 años) |

| Altos costos de producción | –0.8% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas MPD y PPD

Las fuertes fluctuaciones del precio del petróleo crudo y las interrupciones regionales del suministro elevan las curvas de costos del MPD y el PPD, comprimiendo los márgenes de los productores y desestabilizando los contratos a largo plazo. El Departamento de Comercio de EE. UU. incluye las diaminas aromáticas entre los insumos químicos críticos sujetos a una producción geopolíticamente concentrada, lo que aumenta los riesgos para la seguridad del suministro [3]Departamento de Comercio y Seguridad Nacional de EE. UU., "Evaluación de las Cadenas de Suministro Críticas," bis.doc.gov . Los fabricantes contrarrestan esto explorando intermedios de base biológica y la recuperación en circuito cerrado de residuos de aramida, aunque la volatilidad a corto plazo sigue reduciendo el impulso de crecimiento dentro del mercado de fibra de aramida.

Barreras de Licencias Cruzadas de Patentes que Disuaden a Nuevos Entrantes en Para-Aramida

Los extensos patrimonios de propiedad intelectual en manos de DuPont, Teijin y un puñado de competidores bloquean la entrada rápida de seguidores. Los tribunales de EE. UU. mantuvieron una prohibición de 20 años sobre un producto similar al Kevlar de un competidor, ilustrando la potencia de las tácticas de aplicación. Los activos de hilado intensivos en capital y las pronunciadas curvas de aprendizaje disuaden aún más a los aspirantes. Estos obstáculos concentran el poder de mercado entre los actores establecidos, restringiendo la expansión competitiva más amplia y limitando la base de productores accesibles del mercado de fibra de aramida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio de la Para-Aramida y Aceleración de la Meta-Aramida

El segmento de para-aramida mantuvo una participación dominante del 64,35% en el mercado de fibra de aramida en 2025, respaldado por la demanda en protección balística, aeroespacial y materiales de fricción. Los hilados de para-aramida ofrecen una resistencia a la tracción cercana a 3,8 GPa, manteniendo su posición en armaduras corporales y panales de aviación. Los incrementos en los presupuestos de defensa en los Estados Unidos y el renovado interés en los compuestos automotrices ligeros garantizan canales de volumen estables para la para-aramida dentro del mercado de fibra de aramida. Inversiones significativas, como la adición de una capacidad de 3.000 toneladas en la planta de Toray en Corea del Sur, subrayan la escala de la asignación de capital hacia esta clase de fibra.

La meta-aramida, aunque menor en base, registra la trayectoria más rápida con una CAGR del 5,28% hasta 2031. Los filamentos avanzados de hilado húmedo alcanzan ahora una resistencia a la tracción de 1.255 MPa y retienen más del 90% de su resistencia tras una exposición prolongada a los rayos UV, abriendo aplicaciones al aire libre como cubiertas para líneas de transmisión. Integrada en tejidos ignífugos, papeles de aislamiento y bolsas de filtración, la meta-aramida responde a las demandas de estabilidad térmica en electrónica, seguridad industrial y protección ambiental. Se prevé que el tamaño del mercado de fibra de aramida para la meta-aramida se expanda de manera constante debido a la creciente capacidad de semiconductores en Asia y los proyectos de transición ecológica de la UE, estableciendo una dinámica competitiva donde los atributos del material, y no solo el precio, determinan la conversión del cliente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso de Hilado: Liderazgo del Hilado Húmedo y Fortaleza de Nicho del Hilado Húmedo en Seco

El hilado en húmedo capturó el 59,40% de la participación del mercado de fibra de aramida en 2025 y continúa superando al mercado general con una CAGR del 5,71%. El proceso ofrece una coagulación homogénea del polímero, produciendo fibras de densidad uniforme que logran una alta estabilidad dieléctrica, requisito previo para papeles eléctricos y medios de filtración. Los módulos mejorados de reciclaje de solventes reducen las emisiones y los costos, favoreciendo la adopción incluso entre los usuarios finales con conciencia de sostenibilidad. Se proyecta que el tamaño del mercado de fibra de aramida para la producción hilada en húmedo se amplíe en línea con el crecimiento de la demanda de electrificación y medios filtrantes.

El hilado en húmedo por chorro en seco sigue siendo indispensable para la para-aramida, donde la orientación de la cadena impulsa métricas de tracción extremas. Las pruebas de laboratorio con análogos de poliimida muestran una resistencia a la tracción de hasta 2,72 GPa y un módulo superior a 114 GPa, lo que confirma el margen de mejora para futuras mejoras de la para-aramida. Aunque la participación general es menor, el proceso ancla el suministro de hilo balístico de alta gama, alineándose con las necesidades de los ministerios de defensa y las marcas premium de equipos deportivos. Las mejoras continuas de línea orientadas a la eficiencia del rendimiento y la tecnología de captura de solventes salvaguardarán su contribución especializada al mercado.

Por Aplicación: Escala de Seguridad y Protección y Velocidad de la Fibra Óptica

Los equipos de seguridad y protección representaron el 36,40% del tamaño del mercado de fibra de aramida en 2025. Las adquisiciones militares y de fuerzas del orden de chalecos, cascos y blindaje vehicular de nueva generación sustentan el tonelaje base. Los equipos de intervención para brigadas de bomberos y los EPP industriales añaden flujos de demanda civil, reforzando la estabilidad del volumen a lo largo de los ciclos económicos. La I+D continua produce multicapas más ligeras y transpirables, que amplían la comodidad y el cumplimiento del usuario, lo que estimula las compras repetidas.

Los cables de fibra óptica, aunque de menor tamaño, registran el mayor crecimiento con una CAGR del 5,35%. Los hilos y varillas de aramida en los cables soportan la carga de tracción durante el tendido y resisten la penetración de agua, lo que permite un despliegue de menor costo total en corredores rurales y subterráneos. Con los reguladores que exigen una cobertura 5G más amplia, las empresas de telecomunicaciones presupuestan un refuerzo extenso de la red troncal, acelerando la contribución del segmento al mercado global. Las aplicaciones secundarias, como los materiales de fricción para pastillas de freno premium y los compuestos aeroespaciales, mantienen nichos especializados pero rentables, conscientes de la superior resistencia a la fatiga y la resistencia térmica de la fibra.

Por Industria de Usuario Final: Prima del Sector Aeroespacial y de Defensa y Absorción Industrial Diversificada

El sector aeroespacial y de defensa capturó el 39,25% del tamaño del mercado de fibra de aramida en 2025, lo que refleja su uso en paneles de aeronaves, núcleos de panal de abeja, blindaje balístico y escudos térmicos para motores de cohetes. El sector también registra la CAGR más rápida con un 5,86%, respaldado por prototipos de armas hipersónicas y la cadencia de lanzamientos del espacio comercial. Los compuestos de fibra de aramida se traducen en ahorros de carga útil y mayores rangos de vuelo, difíciles de igualar con metales o polímeros de menor rendimiento.

Los equipos de seguridad y protección forman el segundo pilar, impulsados por la evolución de los estándares regulatorios a nivel mundial. La electrónica y las telecomunicaciones reclaman una participación creciente, con el refuerzo de circuitos impresos y el aislamiento de baterías flexibles abriendo tonelaje incremental. Las plataformas de vehículos eléctricos recurren a la aramida en separadores de paquetes de baterías e insertos estructurales para ampliar la autonomía de conducción. La filtración industrial, desde el tratamiento de gases de combustión hasta la filtración de gases calientes, aprovecha la resistencia química y la estabilidad dimensional. Estas diversas vías de consumo aseguran la continuidad de la demanda y protegen al mercado frente a perturbaciones en una sola industria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa ancla el mercado global con el 34,65% de los ingresos en 2025. Las estrictas leyes de seguridad laboral, las normas de resistencia al fuego alineadas con ISO y el Pacto Verde de la Unión Europea impulsan la adopción de alto valor en entornos automotrices e industriales. Alemania, con su base automotriz orientada a la exportación, lidera la expansión del volumen regional, mientras que Francia y los Países Bajos se especializan en filtración avanzada y laminados aeroespaciales. Los incentivos gubernamentales para las plantas de baterías de vehículos eléctricos estimulan aún más la adopción de compuestos poliméricos.

América del Norte registra la CAGR más rápida con un 5,21% para 2026-2031. El Mercado de Fibra de Aramida de EE. UU. se beneficia de las asignaciones presupuestarias federales de defensa que alimentan la demanda continua de materiales balísticos de para-aramida, mientras que la NASA y los proveedores privados de lanzamientos canalizan inversiones en escudos térmicos de meta-aramida. Los operadores de telecomunicaciones de EE. UU. renuevan las redes troncales de fibra aérea en corredores propensos a huracanes, especificando miembros de resistencia de aramida para mitigar los daños por tormentas. Canadá sigue tendencias similares con un enfoque en la seguridad pública, particularmente en la minería y la infraestructura energética.

Asia-Pacífico representa la próxima frontera de escala para el mercado. China escala la producción nacional para reducir la dependencia de las importaciones y apunta a la autosuficiencia en para-aramida a mediados de la década. La masiva construcción de fábricas inteligentes, plantas de baterías para vehículos eléctricos e infraestructura de energías renovables multiplica la demanda de materiales ligeros y resistentes al calor. Japón y Corea del Sur perfeccionan el despliegue de alta tecnología en semiconductores y hardware 5G, requiriendo la estabilidad dieléctrica y la resiliencia mecánica que ofrece la aramida. El programa de defensa Fabricado en India y los códigos actualizados de seguridad laboral del país construyen el consumo local de EPP y blindaje, añadiendo profundidad al crecimiento regional.

Análisis de la cadena de valor

La cadena de valor de la fibra de aramida comienza con intermediarios aromáticos derivados de la petroquímica y monómeros especiales (en particular MPD y PPD), que se polimerizan en resinas de aramida y luego se convierten en fibras mediante hilado húmedo e hilado seco-húmedo. Después del estiramiento y el termofijado, las fibras se procesan en hilos, papeles, telas y refuerzos compuestos. La demanda posterior se concentra en usos críticos para el rendimiento, como equipos de seguridad y protección, compuestos aeroespaciales y de defensa, elementos de resistencia para cables de fibra óptica, aislamiento eléctrico y refuerzo de neumáticos o caucho, donde los ciclos de calificación, las expectativas de trazabilidad y las propiedades consistentes de los filamentos afectan la selección de proveedores.

La consolidación es más pronunciada en la etapa de producción de fibras, con un grupo limitado de actores globales establecidos que controlan el know-how central, la recuperación de solventes y los activos a escala. Esta misma concentración se ve reforzada por la propiedad intelectual y la intensidad de capital de las líneas de hilado. Un cambio importante en la vinculación de la cadena, desde la fase inicial hasta la posterior, ocurrió en abril de 2026 cuando Arclin completó la adquisición del negocio de Aramidas de DuPont (Kevlar y Nomex), transfiriendo la propiedad de marcas de larga trayectoria y operaciones de fabricación en Europa y Asia. Los requisitos de sostenibilidad también se están endureciendo en los flujos de trabajo de adquisición y conversión, incluida la certificación ISCC PLUS 2026 de Teijin Aramid para su proceso de producción de Twaron, que vincula las declaraciones de materias primas alternativas con mercados finales como los neumáticos y otras aplicaciones industriales reguladas.

Panorama Competitivo

El mercado de fibra de aramida está consolidado por naturaleza, con DuPont liderando el segmento de para-aramida de América del Norte a través de patentes y fabricación a gran escala, mientras que Teijin mantiene una ventaja global con cadenas de suministro integradas y carteras equilibradas. Las barreras de entrada incluyen la experiencia en polimerización continua, sistemas de recuperación de solventes y tecnología de hilado de alta resistencia. Las prioridades estratégicas se centran en la circularidad y la diversificación de insumos. Los actores chinos están mejorando la integración hacia atrás y las carteras de patentes, mientras que inversiones como la expansión de KRW 500 mil millones de Toray en Gumi y el crecimiento de capacidad de Sinochem reflejan confianza en la demanda. Las alianzas futuras apuntan a materiales de nicho de alto margen, como aerogeles de aramida nanoporosos para la gestión térmica y la fabricación aditiva de compuestos de aramida en polvo, que podrían remodelar la dinámica competitiva sin perturbar la producción tradicional de hilados.

Líderes de la Industria de Fibra de Aramida

TEIJIN LIMITED

DuPont

Yantai Tayho Advanced Materials Co., Ltd.

Kolon Industries, Inc.

HS HYOSUNG ADVANCED MATERIALS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las ampliaciones de capacidad y los cambios de cartera están generando espacio para el realineamiento de la oferta y cambios de participación impulsados por la calificación en usos finales clave. En abril de 2026, Arclin completó su adquisición del negocio de Aramidas de DuPont (Kevlar y Nomex), estableciendo una nueva estructura de propiedad para dos marcas de referencia utilizadas en los segmentos de protección, aeroespacial e industrial. Ese cambio puede impulsar revisiones de abastecimiento entre convertidores y fabricantes de equipos originales, especialmente donde el doble abastecimiento y los acuerdos de suministro a largo plazo son comunes. Del lado de la oferta, Toray Advanced Materials Korea amplió la producción de meta-aramida en su Planta 1 de Gumi en junio de 2026, añadiendo 3.000 toneladas métricas por año y llevando el sitio a 5.400 toneladas métricas, lo que respalda una calificación más localizada para las cadenas de valor de prendas de protección térmica, aislamiento eléctrico y filtración industrial.

Las mejoras en la conversión también están abriendo espacio para formatos textiles y compuestos más ligeros y de mayor rendimiento, particularmente donde los clientes equilibran el nivel de protección, la comodidad y el peso del sistema. En julio de 2026, Bally Ribbon Mills presentó soluciones de cinchas utilizando Kevlar EXO, posicionado como una plataforma de aramida de nueva generación de mayor tenacidad y ahorro de peso para aplicaciones de protección avanzadas; estos movimientos de producto dan a los fabricantes de EPP y equipos de seguridad una vía para rediseñar ensamblajes sin abandonar la química de la aramida. Los programas de capital de horizonte más largo apuntan a un potencial adicional en capacidades balísticas y de compuestos recubiertos, incluido el plan de Solstice Advanced Materials anunciado en enero de 2026 para invertir más de 220 millones de USD en la ampliación de la fabricación de fibra balística en Virginia, añadiendo capacidad de hilado y de recubrimiento de compuestos alineada con la demanda de equipos de defensa y protección para formatos integrados y listos para su aplicación.

Desarrollos recientes del sector

- Julio de 2026: Bally Ribbon Mills anunció la disponibilidad de soluciones de cinchas avanzadas utilizando Kevlar EXO, una plataforma de fibra de aramida de nueva generación posicionada para ofrecer mayor tenacidad y ahorro de peso frente al Kevlar tradicional. El lanzamiento respalda el rediseño de correas de carga y ensamblajes de protección donde los usuarios buscan menor masa sin sacrificar durabilidad, aumentando la adopción de productos de aramida convertidos de mayor valor.

- Abril de 2026: DuPont completó la desinversión de su negocio de Aramidas (incluyendo Kevlar y Nomex) a favor de Arclin por aproximadamente 1.800 millones de USD, y Arclin confirmó el cierre de la adquisición. La transacción cambia la propiedad de dos marcas insignia de aramida y de las operaciones de fabricación relacionadas en Europa y Asia, reconfigurando el posicionamiento competitivo y las estrategias de adquisición en las cadenas de suministro de protección, industrial y aeroespacial.

- Mayo de 2024: Toray Industries anunció planes para invertir aproximadamente 365 millones de USD en la ampliación de las instalaciones de producción de aramida en el Complejo Industrial Nacional de Gumi a través de Toray Advanced Materials Korea, incluyendo el aumento de la producción de hilado en seco en la Planta 1 de Gumi a 3.000 toneladas por año y elevando la capacidad total a 5.000 toneladas. La inversión afianza suministro regional adicional y respalda la conversión posterior en cables, equipos de protección y aplicaciones industriales que requieren disponibilidad constante a largo plazo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por la fibra de aramida vendida para usos finales que requieren alta resistencia a la tracción y al calor, incluyendo tanto para-aramida como meta-aramida. El dimensionamiento refleja la demanda en las principales regiones tras ajustar por flujos comerciales y márgenes de canal habituales.

Exclusiones del alcance: Se excluyen fibras de alto rendimiento adyacentes que no son aramida (como la fibra de carbono y el UHMWPE) y se excluyen los productos terminados donde la aramida representa solo un costo de insumo menor.

Descripción general de la segmentación

- Por Tipo de Producto

- Para Aramida

- Meta Aramida

- Por Proceso de Hilado

- Hilado Húmedo

- Hilado Húmedo en Seco

- Por Aplicación

- Equipos de Seguridad y Protección

- Materiales de Fricción y Freno

- Cables de Fibra Óptica

- Componentes Aeroespaciales

- Compuestos Automotrices

- Aislamiento Eléctrico

- Otros (filtración industrial, refuerzo de caucho y neumáticos)

- Por Industria de Usuario Final

- Equipos de Seguridad y Protección

- Aeroespacial

- Automotriz

- Electrónica y Telecomunicaciones

- Otras Industrias de Usuario Final

- Geografía

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer la base factual del modelo, especialmente en lo relativo a dónde se consume la fibra de aramida y qué impulsa la demanda de volumen desde usos clave como prendas de protección, materiales de fricción y refuerzo de cables de fibra óptica. Nos basamos en fuentes públicas como las estadísticas comerciales de UN Comtrade, los datos arancelarios y de importación de USITC DataWeb, las publicaciones industriales y comerciales de Eurostat, la IEA y las agencias nacionales de energía para señales de red eléctrica e infraestructura, y organismos de normas de seguridad o industriales que influyen en la adopción, por ejemplo requisitos de EPP y aislamiento eléctrico.

También se revisaron presentaciones de empresas, presentaciones a inversores y prensa de buena reputación para comprender las ampliaciones de capacidad, los cambios de grado entre para y meta, y los cambios en la combinación de aplicaciones a lo largo del tiempo. Se utilizaron suscripciones pagas selectas únicamente para datos financieros e inteligencia de empresas, bases de datos de patentes y verificaciones a nivel de envíos de importación y exportación, lo que ayudó a reconciliar las brechas que las series públicas no explican del todo. Estas fuentes documentales son solo ilustrativas, y también se utilizaron muchos otros documentos públicos para verificación cruzada y aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en confirmar qué se compra realmente y a qué niveles de precio en las aplicaciones clave, ya que los precios y la combinación de grados de la aramida pueden variar con los contratos y la presión de sustitución. Hablamos con participantes de toda la cadena de valor, incluidos productores de fibra, compuestadores y convertidores, distribuidores y grandes usuarios finales en los sectores de protección, automotriz, aeroespacial y electrónica, y luego volvimos a verificar los supuestos por región para asegurarnos de que el relato de la demanda fuera coherente.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 13% | APAC: 37% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 32% | EMEA: 36% |

| Actores más pequeños: 19% | Gerentes: 55% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye la demanda utilizando indicadores vinculados a aplicaciones, seguida de verificaciones a nivel regional frente a los movimientos de producción y comercio de fibra de aramida. Para la aramida, el modelo se apoya en algunos insumos prácticos, como señales de demanda de prendas de protección y balística, tendencias de despliegue de cables de fibra óptica, producción de materiales de fricción automotrices e industriales, tasas de fabricación aeroespacial y las divisiones típicas de grado entre para-aramida y meta-aramida, que en conjunto conforman el conjunto de consumo direccionable.

Para mantener los totales realistas, los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, incluidas bandas de precios muestreadas por grado, verificaciones de canal sobre el comportamiento de contrato frente a spot, y discusiones sobre capacidad y utilización del lado del proveedor cuando se disponía de datos. Cuando falta un dato a nivel de país, la brecha se maneja utilizando indicadores proxy, por ejemplo la producción industrial y la intensidad comercial, y luego se ajusta la estimación mediante retroalimentación de entrevistas. La previsión utiliza análisis de escenarios respaldado por relaciones de tipo regresivo entre los impulsores de la demanda y el consumo histórico, y la visión prospectiva final se ajusta cuando los expertos indican un cambio claro en la sustitución, en la presión regulatoria de seguridad o en las adiciones de suministro.

Validación de datos y ciclo de actualización

La validación se realiza mediante una triangulación escalonada que compara el valor de mercado modelado con señales independientes, como balanzas comerciales, anuncios de capacidad y patrones de crecimiento a nivel de aplicación, y luego se revisan las anomalías antes de su aprobación final. Si aparece una variación importante en una región o aplicación, volvemos a contactar a las fuentes para confirmar si se debe a los precios, a una escasez temporal de suministro o a un cambio real en el uso final.

Cada entregable pasa por una revisión interna de analistas para que los supuestos, las conversiones y los movimientos interanuales sean coherentes y explicables. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como el inicio de grandes capacidades, cambios de política que afectan a los equipos de protección, o oscilaciones bruscas de precios impulsadas por las materias primas. Antes de la entrega, se realiza una revisión final para garantizar que se reflejen las publicaciones públicas y los eventos de mercado más recientes.

Estimación del mercado de fibra de aramida de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la fibra de aramida a menudo no coinciden porque el alcance y la lógica de precios se establecen de manera diferente, y el momento de actualización también puede variar según el editor. Las diferencias tienden a aparecer con más frecuencia cuando un estudio mezcla los ingresos de fibra con los productos fabricados posteriores, o cuando asume una escalada agresiva de precios sin vincularla a los contratos y la combinación de grados.

Algunas cifras publicadas parecen incluir un valor posterior más amplio para equipos de protección, cables o compuestos, lo que eleva la cifra principal. En Mordor Intelligence, solo se contabilizan los ingresos de la fibra de aramida, y las aplicaciones se utilizan para construir los volúmenes de demanda, que luego se valoran utilizando rangos específicos por grado y verificaciones de conversión regional, lo que mantiene el total vinculado al propio mercado de la fibra.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4.30 mil millones de USD (2025) | |

| Consultoría Global A | 4.88 mil millones de USD (2025) | Utiliza una trayectoria de crecimiento y precios más elevada que puede apoyarse en cestas de aplicación más amplias y una separación menos explícita entre el valor de la fibra y los componentes reforzados posteriores, lo que puede elevar la base de ingresos. |

| Grupo de Investigación del Sector B | 4.71 mil millones de USD (2025) | A menudo refleja diferentes supuestos de realización de precios entre regiones y un marco histórico más largo que puede suavizar los efectos de los precios de contratos a corto plazo, desplazando así al alza la estimación puntual de 2025. |

La dispersión en la tabla se explica principalmente por cuán estrictamente se aísla el ingreso exclusivo de la fibra y cómo se maneja la progresión de precios entre grados y regiones. Al vincular la estimación a indicadores de demanda observables y luego validarla con señales de comercio y suministro, el enfoque se mantiene lo suficientemente transparente como para poder revisarse rápidamente cuando una nueva capacidad, regulación o precio contractual modifique el mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Fibra de Aramida?

El Mercado de Fibra de Aramida se sitúa en USD 4,52 mil millones en 2026 y se proyecta que alcance USD 5,78 mil millones en 2031.

¿Qué región está creciendo más rápido en la demanda del Mercado de Fibra de Aramida?

América del Norte muestra el mayor crecimiento regional, avanzando a una CAGR del 5,21% para 2026-2031, impulsado por la inversión en defensa y aeroespacial.

¿Por qué el hilado húmedo es dominante en la producción de fibra de aramida?

El hilado húmedo representa el 59,40% de la participación del mercado de fibra de aramida porque el proceso produce fibras con densidad uniforme y excelente resistencia térmica, esenciales para aplicaciones de aislamiento eléctrico y filtración.

¿Qué segmento de aplicación está creciendo más rápidamente?

Los cables de fibra óptica son la aplicación de más rápido crecimiento, beneficiándose del despliegue de infraestructura 5G y registrando una CAGR del 5,35% hasta 2031.

Última actualización de la página el: