Tamaño y Participación del Mercado de Suero Fetal Bovino

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

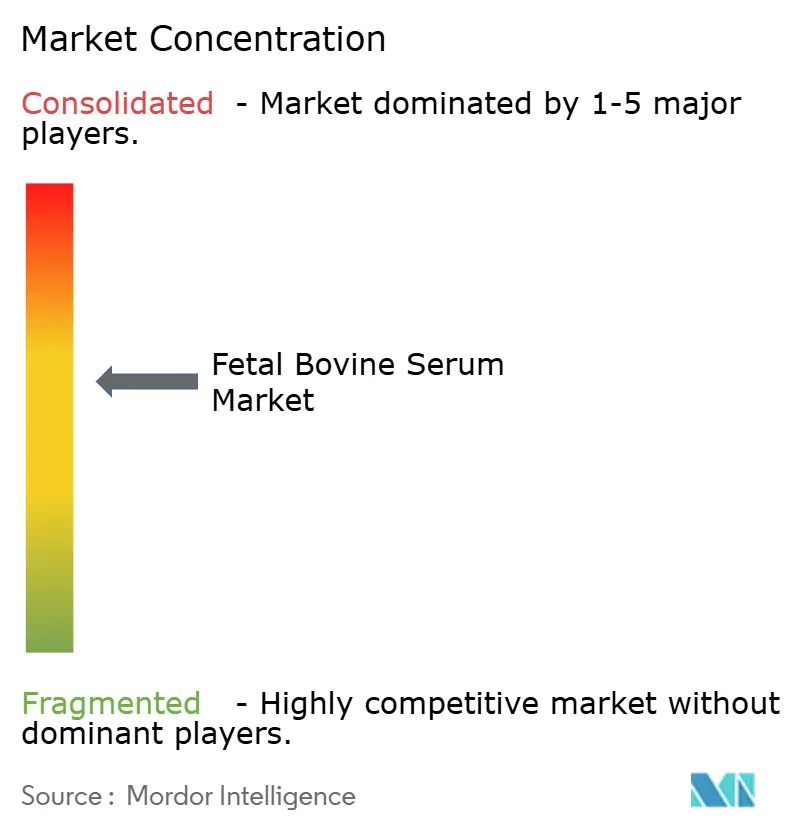

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suero Fetal Bovino por Mordor Intelligence

Se proyecta que el tamaño del mercado de suero fetal bovino se expanda desde USD 1,22 mil millones en 2025 y USD 1,30 mil millones en 2026 hasta USD 1,75 mil millones en 2031, registrando una CAGR del 6,2% entre 2026 y 2031. La demanda estructural proviene de las líneas de desarrollo de terapias celulares y génicas cuyos activos clínicos ascendieron a 3.049 en el tercer trimestre de 2025, consolidando el uso del suero mucho más allá del ciclo de validación actual. La estrechez en el suministro de materias primas refuerza el poder de fijación de precios; el inventario de ganado bovino de Estados Unidos cayó a 87,2 millones de cabezas en enero de 2025, el nivel más bajo desde 1951. Los grados especializados, como el suero despojado con carbón/dextrano, alcanzan precios premium porque resuelven el ruido en los ensayos relacionado con hormonas, mientras que los lotes calificados para células madre están ganando participación a medida que los ensayos de medicina regenerativa escalan. La estrategia competitiva se ha bifurcado: los proveedores globales están adquiriendo redes de recolección para asegurar los insumos, mientras que los comerciantes regionales compiten en trazabilidad de origen.

Conclusiones Clave del Informe

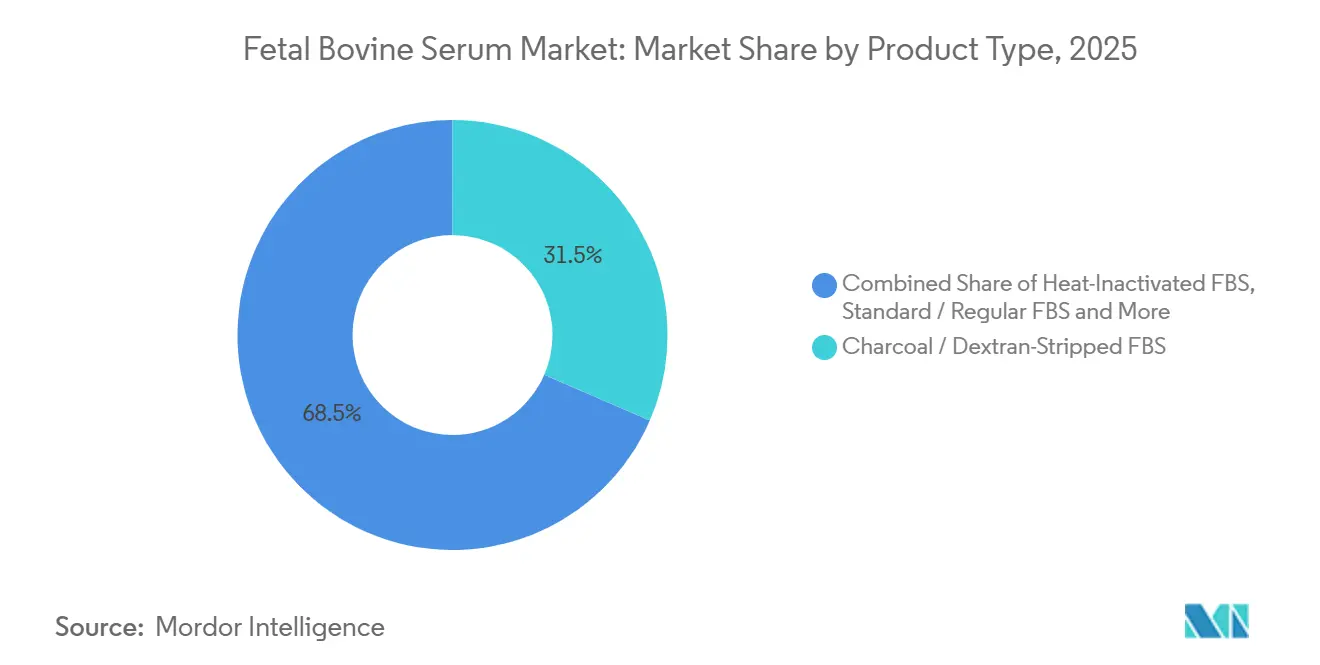

- Por tipo de producto, el suero despojado con carbón/dextrano lideró con el 31,55% de la participación del mercado de suero fetal bovino en 2025, mientras que el SFB calificado para células madre avanza a una CAGR del 7,25% hasta 2031.

- Por aplicación, la producción biofarmacéutica representó el 32,53% del tamaño del mercado de suero fetal bovino en 2025; el mantenimiento y la expansión de cultivos celulares avanzan a una CAGR del 6,75% hasta 2031.

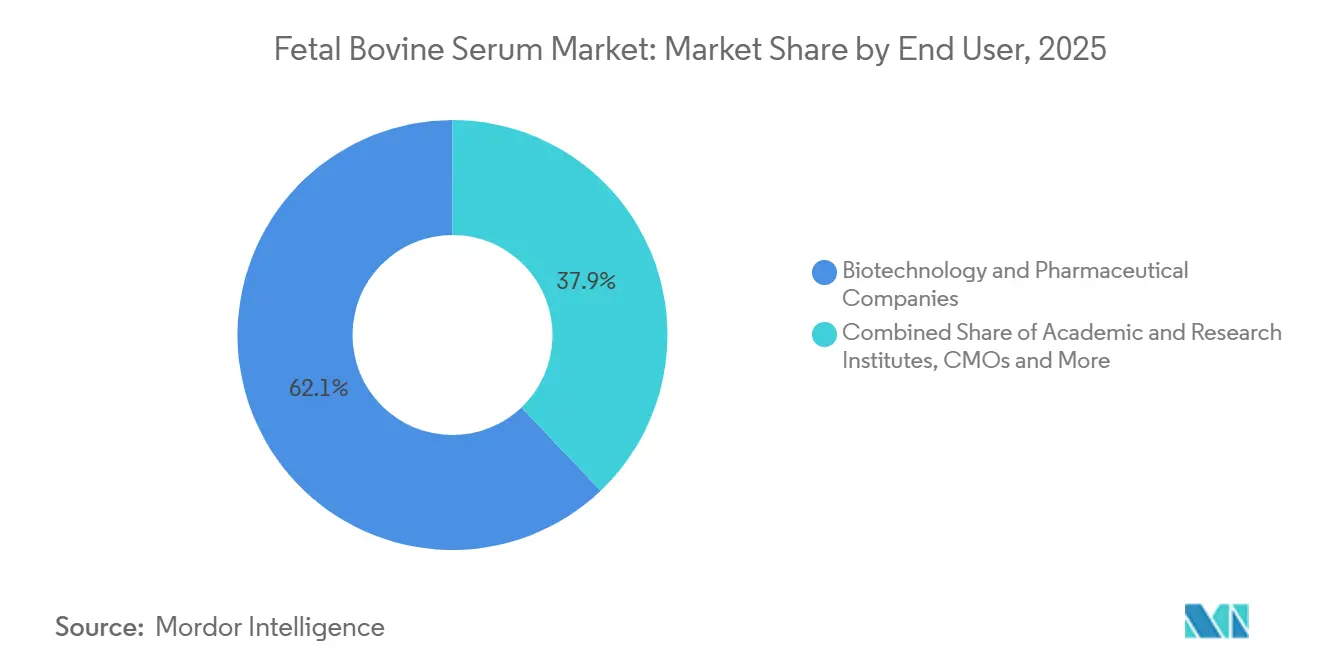

- Por usuario final, las empresas de biotecnología y farmacéutica controlaron el 62,15% de los ingresos de 2025, mientras que los institutos académicos avanzan a una CAGR del 6,82% hasta 2031.

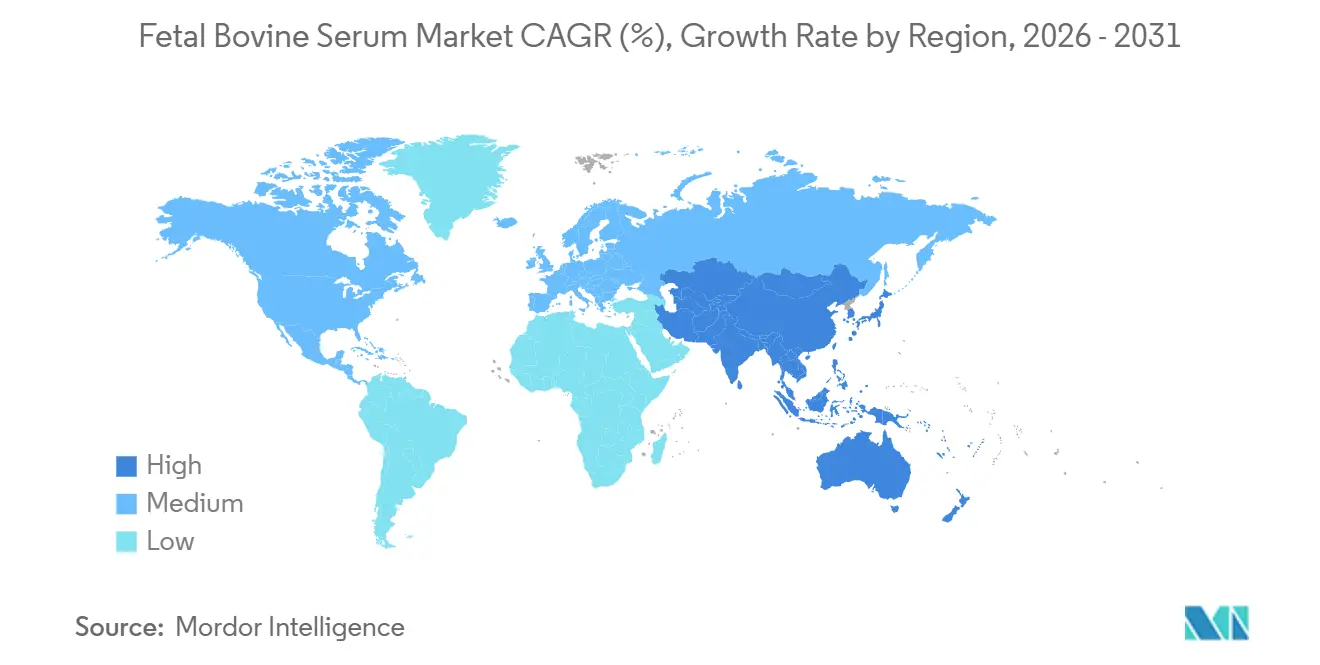

- Por geografía, América del Norte capturó el 41,55% de los ingresos de 2025; se proyecta que Asia-Pacífico crezca al 7,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Suero Fetal Bovino

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida expansión biofarmacéutica tras la COVID-19 | +1.8% | Global, con concentración en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de las líneas de desarrollo de terapias celulares y génicas | +1.5% | América del Norte y Europa lideran; Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Crecimiento en la producción de vacunas animales y humanas | +1.0% | Global, con énfasis en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Auge de la fabricación por contrato de cultivos celulares (CMOs/CROs) | +0.9% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de la financiación en I+D de carne cultivada | +0.4% | América del Norte, Europa y centros selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Reducción del hato ganadero en EE. UU. que estrecha el suministro de SFB | +0.6% | Impacto global en el suministro, más agudo en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión Biofarmacéutica Tras la COVID-19

La capacidad construida para los biológicos pandémicos sigue en funcionamiento y requiere el mantenimiento rutinario del tren de siembra con medios suplementados con SFB. Una expansión de biorreactores de un solo uso por valor de USD 1.600 millones anunciada por Cytiva en 2025 utilizará suero para las corridas de desarrollo de procesos hasta al menos 2029. La Planta 5 de Samsung Biologics puso en línea 180.000 litros de volumen de perfusión a finales de 2024 y confirma que los trenes de siembra siguen siendo dependientes del suero incluso cuando los reactores de producción utilizan medios definidos[1]Equipo de Relaciones con Inversores de Samsung Biologics, "Presentación para Inversores T4 2025," Samsung Biologics, samsungbiologics.com. Los CMOs, que poseían el 38% de la capacidad global de biológicos en 2025, siguen protocolos mandatados por los clientes que especifican grados de SFB y pruebas de lotes, lo que efectivamente consolida el volumen de referencia. Estas condiciones crean un piso bajo la demanda del mercado de suero fetal bovino a pesar de la innovación en sistemas libres de suero.

Expansión de las Líneas de Desarrollo de Terapias Celulares y Génicas

Seis nuevas indicaciones de terapia celular recibieron la aprobación de la FDA de EE. UU. en 2025, cada una de las cuales requiere etapas de cultivo ex vivo a escala comercial que consumen suero. Novartis reveló que los centros de Kymriah utilizaron 12.000 litros de SFB calificado para células madre en 2024, un aumento del 19% respecto a 2023. El precedente regulatorio desalienta los cambios de medios a mitad del ensayo; los riesgos de comparabilidad disuaden a los patrocinadores de abandonar los procesos de suero validados. Las directrices de 2025 de la Sociedad Internacional de Terapia Celular y Génica exigen la precalificación de lotes de SFB, lo que integra aún más el suero en los ensayos en etapas avanzadas. Como resultado, el mercado de suero fetal bovino recibe volúmenes duraderos de las líneas de desarrollo de terapias avanzadas.

Crecimiento en la Producción de Vacunas Animales y Humanas

La capacidad global de vacunas contra la influenza ascendió a 1.530 millones de dosis en 2024, frente a 1.420 millones en 2023, y las líneas celulares primarias utilizadas para la preparación de semillas maestras aún requieren suero. El Instituto del Suero de India consume 8.000 litros de SFB anualmente para el mantenimiento de bancos de células. El ministerio de agricultura de Brasil documentó un aumento del 12% en las dosis contra la fiebre aftosa en 2024, lo que incrementa las necesidades de suero para vacunas veterinarias. Las grandes empresas de salud animal mantienen las líneas heredadas con SFB porque la revalidación es costosa y los reguladores no han exigido un cambio, lo que sustenta el crecimiento incremental en el mercado de suero fetal bovino.

Auge de la Fabricación por Contrato de Cultivos Celulares

La adquisición de una CDMO por USD 1.200 millones por parte de Lonza en 2025 pone de relieve la prima sobre las plataformas flexibles de cultivo celular que aceptan medios especificados por el cliente. Charles River Laboratories registró un crecimiento del 16% en los ingresos por pruebas de biológicos en el tercer trimestre de 2025, impulsado por las pruebas de lotes de SFB para clientes CMO. WuXi Biologics calificó 47 lotes de suero en 2024 para cumplir con las especificaciones diversas de los patrocinadores. Cada CMO adicional en una cadena de desarrollo multiplica los puntos de contacto de adquisición, impulsando los volúmenes del mercado de suero fetal bovino incluso cuando los patrocinadores individuales planean conversiones sin suero.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de precios vinculada al ciclo de la industria cárnica bovina | -0.8% | Global, más aguda en América del Norte y América del Sur | Corto plazo (≤ 2 años) |

| Preocupaciones éticas y escrutinio regulatorio | -0.6% | Europa y América del Norte lideran; Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Aceleración de la adopción de medios libres de suero | -1.2% | Global, con la adopción más rápida en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Sustitutos de albúmina recombinante ganando terreno | -0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Éticas y Escrutinio Regulatorio

La Agencia Europea de Medicamentos exige ahora la trazabilidad individual por hato para el suero utilizado en medicamentos de terapia avanzada, lo que eleva los costos de cumplimiento para los pequeños proveedores[2]Agencia Europea de Medicamentos, "Directriz sobre Pruebas de TSE/EEB para Medicamentos de Terapia Avanzada," AEM, ema.europa.eu. El USDA-APHIS propuso una supervisión similar para los exportadores estadounidenses en junio de 2025. El sistema de la Universidad de California exige justificación para cada compra de SFB en investigaciones financiadas con subvenciones. Estas medidas no eliminan la demanda, pero ralentizan la tasa de crecimiento de la industria del suero fetal bovino a medida que los desarrolladores evalúan el riesgo reputacional a largo plazo.

Aceleración de la Adopción de Medios Libres de Suero

Los ingresos de Thermo Fisher por medios libres de suero superaron las ventas de SFB en 2025 en una proporción del 24% al 9%. Merck KGaA adquirió Mirus Bio por USD 290 millones para combinar reactivos de transfección con medios definidos, facilitando el alejamiento del suero. Sartorius derivó el 22% de los ingresos de bioprocesos de 2025 de plataformas químicamente definidas y apunta al 35% para 2028. Los proyectos en etapas tempranas se mueven primero porque los costos de cambio son bajos, lo que establece un techo para la expansión a muy largo plazo del mercado de suero fetal bovino.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Grados Especializados Capturan Precios Premium

Se prevé que el suero calificado para células madre crezca un 7,25% anualmente, superando el tamaño general del mercado de suero fetal bovino, porque los ensayos de medicina regenerativa exigen pruebas rigurosas de contaminantes[3]Institutos Nacionales de Salud, "Financiación de la Investigación en Células Madre Año Fiscal 2025," NIH, nih.gov. Los lotes despojados con carbón/dextrano ya controlan el 31,55% de los ingresos de 2025 y permanecen consolidados en la investigación de hibridomas y endocrinología. Las variantes inactivadas por calor y dializadas sirven para cultivos rutinarios y ensayos metabólicos, mientras que los grados depletos de exosomas ganan terreno tras las directrices de la ISEV de 2025. Las opciones irradiadas con rayos gamma y de bajo contenido en IgG protegen los flujos de trabajo de vacunas virales e inmunología, reforzando una jerarquía de precios dentro del mercado de suero fetal bovino.

El suero de grado básico enfrenta presión sobre los márgenes a medida que llegan sustitutos de medios definidos, aunque los grados premium retienen poder de negociación. Los estándares de autenticación de la ATCC de 2025 exigen certificados de análisis completos, lo que perjudica a los proveedores de bajo costo. Los lotes calificados para células madre mesenquimales siguen siendo escasos en suministro porque menos de diez productores cumplen con las especificaciones de diferenciación multilinaje. Los protocolos de células madre embrionarias están migrando hacia medios definidos, pero las líneas dependientes de células alimentadoras heredadas aún especifican SFB. Esta bifurcación señala una brecha creciente en el mercado de suero fetal bovino entre los nichos sensibles al costo y los críticos para el rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Producción Biofarmacéutica Ancla la Demanda

La producción biofarmacéutica aportó el 32,53% de los ingresos de 2025 y sustenta el tamaño actual del mercado de suero fetal bovino. Sin embargo, su participación podría estabilizarse porque las nuevas instalaciones comienzan directamente con plataformas libres de suero. Se proyecta que el mantenimiento y la expansión de cultivos celulares crezcan un 6,75% hasta 2031 a medida que los CMOs escalan los inventarios de bancos de clientes. La fabricación de vacunas, tanto humanas como veterinarias, retuvo el 18% del volumen en 2025, con India y Brasil liderando los pedidos.

La investigación en células madre ganó impulso respaldada por USD 2.100 millones en adjudicaciones del NIH en el año fiscal 2025, elevando los volúmenes de SFB especializado. Los diagnósticos y la fecundación in vitro siguen siendo nichos aunque con inelasticidad de precios, exigiendo lotes de endotoxinas ultrabajas para la reproducibilidad de los ensayos y la viabilidad embrionaria. La producción de anticuerpos mediante hibridomas está transitando lentamente hacia medios definidos, pero los bancos de células históricos aseguran contribuciones persistentes aunque decrecientes a la demanda del mercado de suero fetal bovino.

Por Usuario Final: El Dominio de Biotecnología y Farmacéutica Enmascara el Crecimiento Académico

Las empresas de biotecnología y farmacéutica poseían el 62,15% de los ingresos de 2025, lo que refleja las líneas de fabricación heredadas que aún requieren trenes de siembra con SFB. Se espera que los institutos académicos y de investigación registren una CAGR del 6,82% porque el trabajo exploratorio financiado con subvenciones se mantiene con protocolos de suero validados. Los CMOs adquieren en grandes volúmenes, trasladando los costos a los patrocinadores, lo que los hace menos sensibles al precio que los laboratorios cautivos.

Bancos de células como la ATCC continúan solicitando lotes modestos pero constantes para la recolección de células maestras. Los laboratorios de diagnóstico y las clínicas veterinarias contribuyen con pedidos menores pero estables. La segmentación confirma que el mercado de suero fetal bovino extrae su resiliencia de una combinación de inercia regulatoria en las plantas comerciales y necesidades de experimentación en el ámbito académico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 41,55% de los ingresos de 2025, pero la contracción del hato ganadero impulsada por la sequía amenaza el suministro incluso cuando la demanda local de biológicos aumenta. La escasez de mataderos en el Medio Oeste con cadenas de frío de grado GMP crea un riesgo de punto único de fallo, lo que impulsa a los compradores hacia las recolecciones sudamericanas aseguradas mediante adquisiciones como el acuerdo de Thermo Fisher en 2025. La adopción de medios libres de suero es más rápida en Estados Unidos y Canadá, lo que implica que el crecimiento regional quedará por detrás del mercado global de suero fetal bovino hacia el final del período de pronóstico.

Se proyecta que Asia-Pacífico crezca un 7,22% hasta 2031 gracias a la expansión de la producción de biosimilares y la capacidad de vacunas. China depende del suero importado porque los proveedores locales tienen dificultades para cumplir con las normas de TSE, mientras que los centros de vacunas de India mantienen las etapas de tren de siembra con SFB. La vía de aprobación condicional de Japón impulsa las aplicaciones de medicina regenerativa, y los CMOs de Corea del Sur añaden capacidad de biorreactores que aún comienza con trenes de siembra de suero. Australia y Nueva Zelanda recolectan suero de alta calidad, pero carecen del volumen de hato para satisfacer el crecimiento regional, lo que genera complejidad logística transfronteriza.

Europa mantiene la demanda a través de clústeres farmacéuticos maduros y estrictas normas de trazabilidad que favorecen a los proveedores integrados verticalmente. Alemania y el Reino Unido anclan las necesidades de I+D para grados especializados, mientras que Francia sostiene líneas de vacunas que siguen siendo dependientes del suero. América del Sur es principalmente una región de suministro; el hato de 220 millones de cabezas de Brasil sustenta los flujos de exportación, aunque la demanda interna es moderada. África y Oriente Medio contribuyen con un consumo marginal porque la infraestructura local de biofabricación es limitada.

Panorama Competitivo

Los cinco principales proveedores —Thermo Fisher Scientific, Merck KGaA, Sartorius, Cytiva y Corning— representaron una participación significativa de los ingresos de 2025, lo que indica una concentración moderada en el mercado de suero fetal bovino. Los actores integrados verticalmente controlan la recolección, el procesamiento y la distribución global, lo que les permite cumplir con los nuevos mandatos de trazabilidad a un costo incremental menor. Los grandes proveedores también están diversificando con carteras libres de suero; Sartorius derivó el 22% de los ingresos de bioprocesos de 2025 de medios químicamente definidos y planea ampliaciones de capacidad en Alemania.

Los proveedores regionales, que suman entre 30 y 40, compiten en declaraciones de origen y disponibilidad inmediata, pero tienen dificultades para superar las auditorías regulatorias mejoradas bajo las directrices de la AEM y la FDA. Los nichos de suero depleto de exosomas y calificado para células madre ofrecen oportunidades de margen porque menos de diez productores logran especificaciones consistentes definidas por las directrices de la ISEV y la ISCT. El control ascendente es estratégico; la adquisición sudamericana de Thermo Fisher protege el acceso a medida que los hatos ganaderos de América del Norte se reducen.

La diferenciación tecnológica está emergiendo a través del seguimiento de lotes mediante cadena de bloques y la analítica de contaminantes en línea, que resuenan con los compradores farmacéuticos adversos al riesgo. Los proveedores de albúmina recombinante, como Albumedix, presentan un riesgo de sustitución a largo plazo, pero la escala de producción limitada y el alto costo mantienen el impacto inmediato modesto. En general, la industria del suero fetal bovino está preparada para una consolidación gradual a medida que los costos de trazabilidad y bioseguridad presionan a los pequeños comerciantes.

Líderes de la Industria del Suero Fetal Bovino

Thermo Fisher Scientific Inc.

Merck KGaA (Sigma-Aldrich)

Sartorius AG

Danaher Corp. (Cytiva)

Corning Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Sartorius comprometió EUR 120 millones (USD 130 millones) para expandir la producción de medios libres de suero en Gotinga, con el objetivo de lograr un aumento del 50% en la capacidad para el cuarto trimestre de 2027.

- Noviembre de 2024: Gemini Bioproducts adquirió derechos de productos de SFB seleccionados e inventario de Bio-Techne para ampliar su cartera de suero premium.

Alcance del Informe Global del Mercado de Suero Fetal Bovino

El suero fetal bovino (SFB) es la fracción líquida de la sangre coagulada de terneros fetales, desprovista de células, fibrina y factores de coagulación. Contiene una alta cantidad de factores nutricionales y macromoleculares esenciales para el crecimiento celular. El SFB también contiene una variedad de moléculas pequeñas como aminoácidos, azúcares, lípidos y hormonas. Se utiliza comúnmente en investigación biotecnológica, incluida la investigación del cáncer, el desarrollo de biofarmacéuticos y la producción de vacunas humanas y animales. El mercado de suero fetal bovino está segmentado por tipo de producto, aplicación, usuario final y geografía.

La segmentación del mercado de suero fetal bovino por tipo de producto incluye SFB estándar/regular, SFB inactivado por calor, SFB despojado con carbón/dextrano, SFB dializado, SFB purificado cromatográficamente (bajo contenido en IgG), SFB calificado para células madre, SFB depleto de exosomas y SFB irradiado con rayos gamma. Por aplicación, el mercado está segmentado en producción biofarmacéutica, fabricación de vacunas (humanas y animales), mantenimiento y expansión de cultivos celulares, investigación y terapia con células madre, diagnósticos/diagnóstico in vitro, fecundación in vitro y medicina reproductiva, estudios de exosomas, y producción de anticuerpos e hibridomas. Por usuario final, la segmentación incluye empresas de biotecnología y farmacéutica, institutos académicos y de investigación, CMOs y CROs, bancos de células y biorepositories, laboratorios de diagnóstico, y clínicas veterinarias e investigación. Por geografía, el mercado está dividido en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece el valor (en USD) para los segmentos mencionados anteriormente.

| SFB Estándar / Regular | |

| SFB Inactivado por Calor | |

| SFB Despojado con Carbón / Dextrano | |

| SFB Dializado | |

| SFB Purificado Cromatográficamente (Bajo Contenido en IgG) | |

| SFB Calificado para Células Madre | Calificado para Células Madre Embrionarias |

| Calificado para Células Madre Mesenquimales | |

| SFB Depleto de Exosomas | |

| SFB Irradiado con Rayos Gamma |

| Producción Biofarmacéutica |

| Fabricación de Vacunas (Humanas y Animales) |

| Mantenimiento y Expansión de Cultivos Celulares |

| Investigación y Terapia con Células Madre |

| Diagnósticos / Diagnóstico In Vitro |

| Fecundación In Vitro y Medicina Reproductiva |

| Estudios de Exosomas |

| Producción de Anticuerpos e Hibridomas |

| Empresas de Biotecnología y Farmacéutica |

| Institutos Académicos y de Investigación |

| CMOs y CROs |

| Bancos de Células y Biorepositories |

| Laboratorios de Diagnóstico |

| Clínicas Veterinarias e Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | SFB Estándar / Regular | |

| SFB Inactivado por Calor | ||

| SFB Despojado con Carbón / Dextrano | ||

| SFB Dializado | ||

| SFB Purificado Cromatográficamente (Bajo Contenido en IgG) | ||

| SFB Calificado para Células Madre | Calificado para Células Madre Embrionarias | |

| Calificado para Células Madre Mesenquimales | ||

| SFB Depleto de Exosomas | ||

| SFB Irradiado con Rayos Gamma | ||

| Por Aplicación | Producción Biofarmacéutica | |

| Fabricación de Vacunas (Humanas y Animales) | ||

| Mantenimiento y Expansión de Cultivos Celulares | ||

| Investigación y Terapia con Células Madre | ||

| Diagnósticos / Diagnóstico In Vitro | ||

| Fecundación In Vitro y Medicina Reproductiva | ||

| Estudios de Exosomas | ||

| Producción de Anticuerpos e Hibridomas | ||

| Por Usuario Final | Empresas de Biotecnología y Farmacéutica | |

| Institutos Académicos y de Investigación | ||

| CMOs y CROs | ||

| Bancos de Células y Biorepositories | ||

| Laboratorios de Diagnóstico | ||

| Clínicas Veterinarias e Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de suero fetal bovino en 2031?

Se prevé que alcance USD 1.750 millones en 2031 con una CAGR del 6,2%.

¿Qué grado de producto lidera actualmente las ventas?

El suero despojado con carbón/dextrano representó el 31,55% de los ingresos de 2025.

¿Por qué la fabricación de terapias celulares y génicas sostiene la demanda de suero?

Los protocolos clínicos validados dependen del SFB para la expansión ex vivo, y el cambio requeriría una costosa revalidación.

¿Qué región se espera que registre el crecimiento más rápido?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 7,22% entre 2026 y 2031.

Última actualización de la página el: