Tamaño y Participación del Mercado de Fosfato para Piensos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

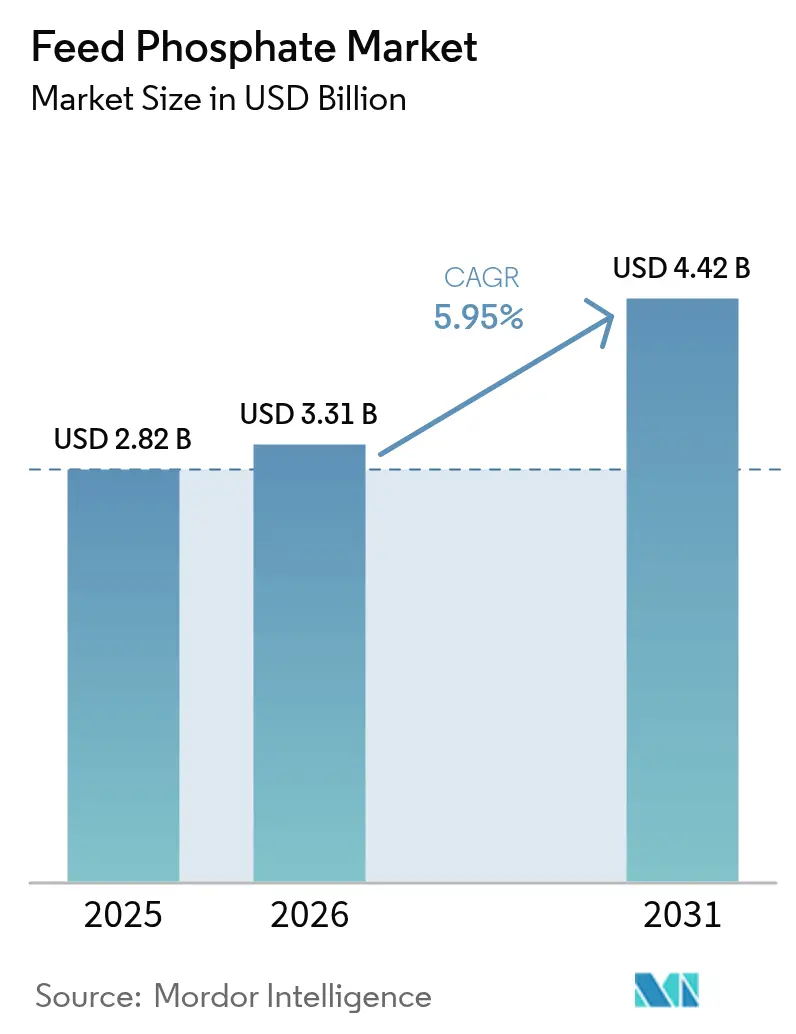

| Tamaño del Mercado (2026) | 3.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.95% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fosfato para Piensos por Mordor Intelligence

Se proyecta que el tamaño del mercado de fosfato para piensos se expanda desde USD 2.820 millones en 2025 y USD 3.310 millones en 2026 hasta USD 4.420 millones en 2031, registrando una CAGR del 5,95% entre 2026 y 2031. La trayectoria ascendente refleja la creciente demanda de proteína animal en las economías emergentes, la consolidación de la producción ganadera en unidades de gran escala y las medidas políticas que favorecen los insumos de fósforo reciclado frente a la roca extraída. Los productores están respondiendo mediante el cambio hacia grados de monocálcico de alta biodisponibilidad, la inversión en líneas de defluoración de menor huella de carbono y la co-localización de capacidad de proteína de insectos que suministra fósforo de origen orgánico. Las plataformas de dosificación basadas en inteligencia artificial y los sensores de infrarrojo cercano están reduciendo la suplementación excesiva, una tendencia que modera el crecimiento en tonelaje pero eleva la calidad del producto y la realización de precios. Mientras tanto, los mandatos de fósforo circular en Europa y América del Norte están catalizando la inversión en la recuperación de estruvita y cenizas de estiércol, añadiendo una nueva corriente de suministro que modifica la dinámica competitiva.

Conclusiones Clave del Informe

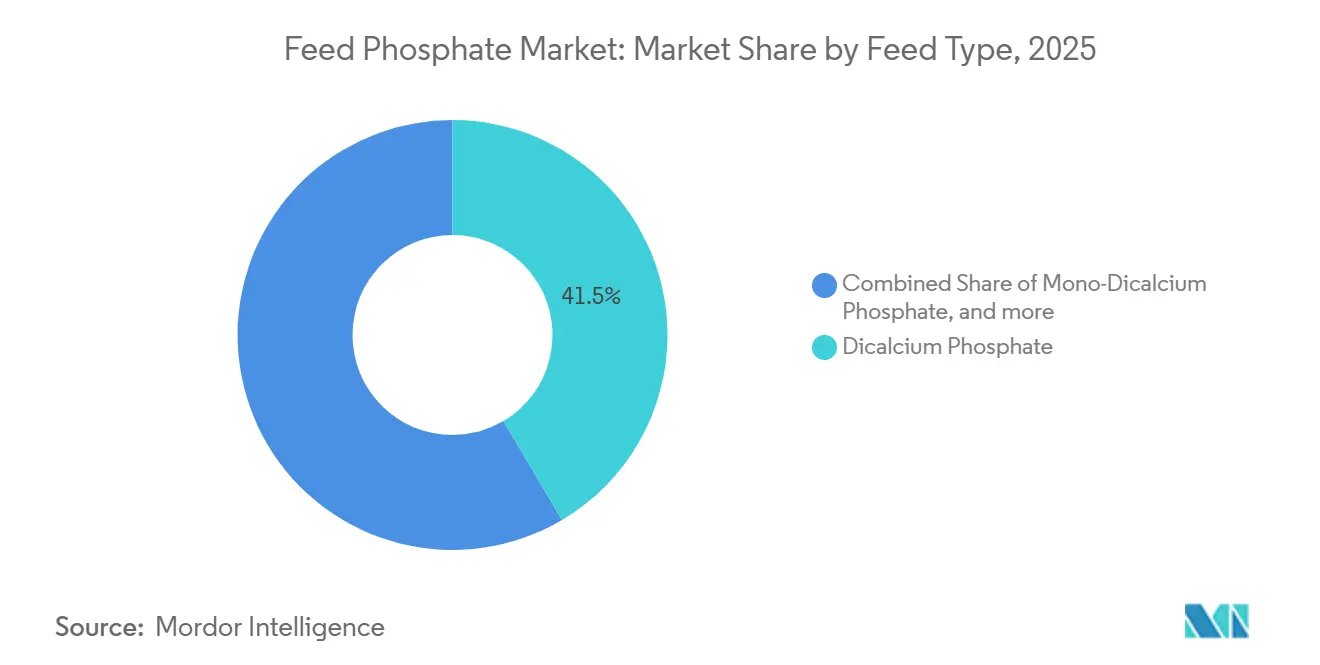

- Por tipo de pienso, el fosfato dicálcico lideró con una participación de ingresos del 41,5% en 2025; se prevé que el fosfato mono-dicálcico se expanda a una CAGR del 6,1% hasta 2031.

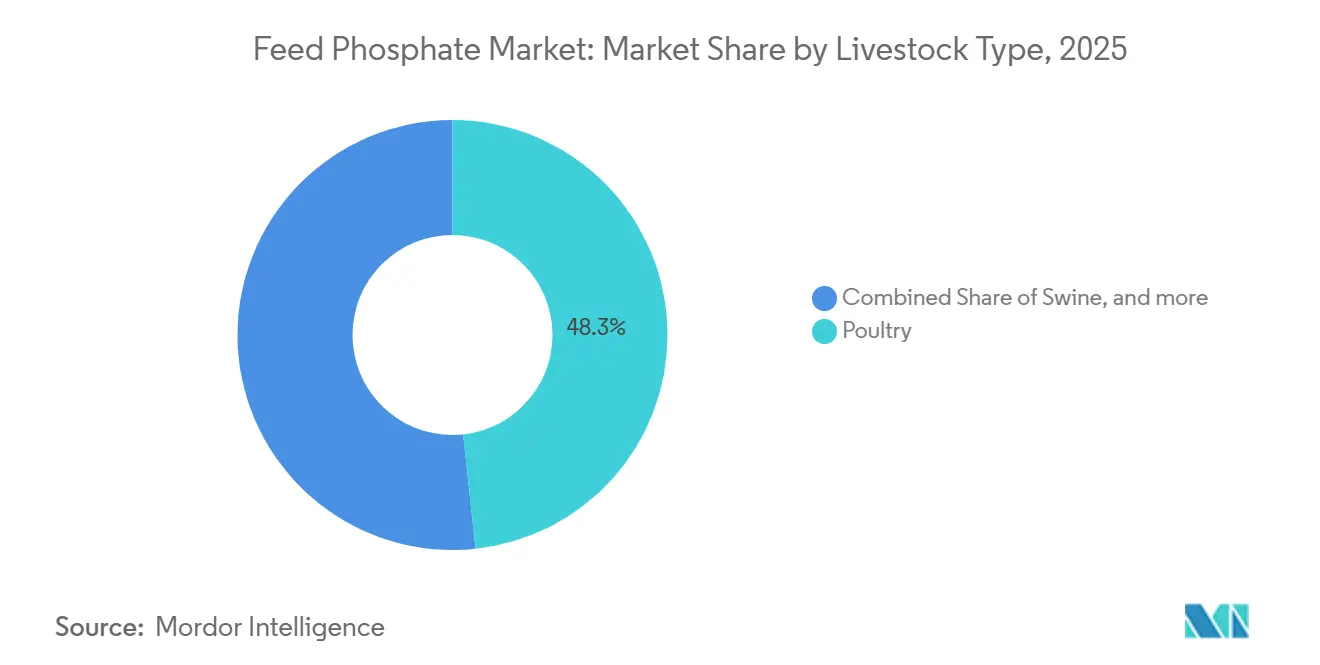

- Por tipo de ganado, las aves de corral representaron el 48,3% de la participación del mercado de fosfato para piensos en 2025, mientras que los animales acuáticos registrarán el crecimiento más rápido con una CAGR del 5,4% hasta 2031.

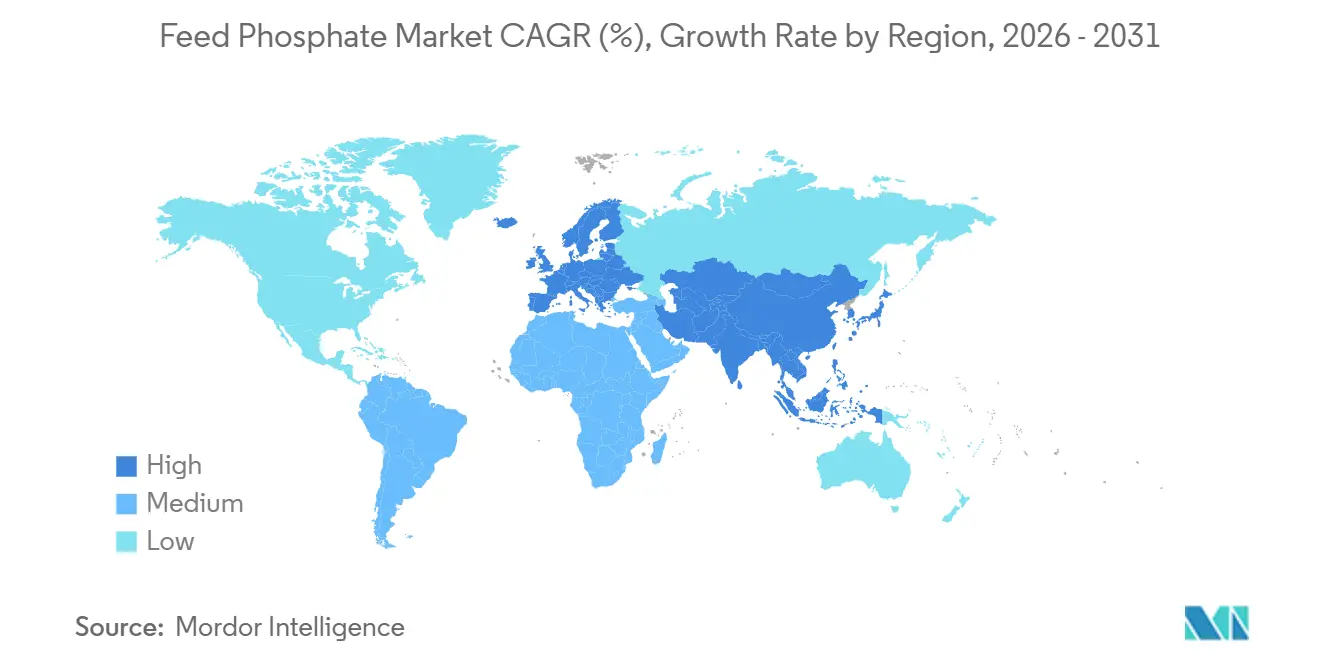

- Por geografía, Asia-Pacífico concentró el 34,2% del tamaño del mercado de fosfato para piensos en 2025, mientras que Europa avanza a una CAGR del 5,2% durante el período de pronóstico.

- The Mosaic Company, OCP S.A., Public Joint-Stock Company PhosAgro, Yara International ASA y EuroChem Group AG representaron ingresos significativos en el mercado de fosfato para piensos en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fosfato para Piensos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de proteínas cárnicas y lácteas | +1.1% | Global, mayor en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Expansión de las operaciones ganaderas industriales | +1.0% | América del Norte, Europa y núcleo de Asia-Pacífico | Mediano plazo (2–4 años) |

| Avances tecnológicos en el procesamiento de piensos de precisión | +0.7% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2–4 años) |

| Co-alimentación con proteína de insectos que mejora la utilización del fosfato | +0.4% | Europa, América del Norte y adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de reciclaje de fósforo que aceleran los fosfatos para piensos circulares | +0.6% | Europa, América del Norte y proyectos piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Dosificación de precisión de fósforo impulsada por Inteligencia Artificial que reduce el desperdicio y los costos | +0.5% | América del Norte, Europa y expansión hacia integradores de Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Proteínas Cárnicas y Lácteas

Se proyecta que el consumo total de carne crezca en 47,9 millones de toneladas métricas durante la próxima década. Se prevé que el consumo anual per cápita aumente en 0,9 kg por persona al año (equivalente en peso minorista comestible) para 2034. En los países de altos ingresos, las preocupaciones sobre el bienestar animal, el impacto ambiental y la salud están influyendo en el comportamiento del consumidor, lo que lleva al estancamiento del consumo per cápita de carne en algunos casos, con las aves de corral y el cerdo impulsando las ganancias en Asia-Pacífico y América del Sur[1]Fuente: Carne, "Perspectivas Agrícolas OCDE-FAO 2025-2034," oecd.org. La urbanización en China e India impulsa los ingresos disponibles hacia dietas de proteína animal que requieren raciones enriquecidas con fosfato para pollos de engorde, animales en fase de acabado y vacas lecheras de alto rendimiento. Brasil y Argentina ampliaron la alimentación en confinamiento para abastecer los mercados de exportación, firmando contratos de fosfato plurianuales que estabilizan los precios pero restringen la disponibilidad en el mercado spot. La demanda sigue siendo resiliente porque los umbrales mínimos de fósforo no pueden incumplirse sin comprometer la integridad ósea, incluso cuando las herramientas de precisión reducen las tasas de inclusión. En consecuencia, el mercado de fosfato para piensos continúa siguiendo la transición proteica a pesar de las ganancias en eficiencia.

Expansión de las Operaciones Ganaderas Industriales

Las operaciones de alimentación animal concentrada en los Estados Unidos albergaron 9,2 millones de cabezas de ganado bovino, 73 millones de cerdos y 1.800 millones de pollos de engorde en 2025, canalizando la demanda hacia fosfatos de alta pureza que garantizan un crecimiento uniforme y la trazabilidad[2]Fuente: Departamento de Agricultura de los Estados Unidos, "Tablas de Composición de Piensos," usda.gov. Las granjas europeas con una escala que favorece a los proveedores capaces de producir un tamaño de partícula uniforme y metales pesados certificados como bajos. Los principales productores de carne de cerdo de China controlaron una producción significativa en 2025, cuatro puntos más en un año, y co-invirtieron en líneas de mezcla de fosfato dedicadas que desplazan a los molinos locales. Los rebaños más grandes intensifican el escrutinio de la gestión del estiércol, impulsando a los integradores a preferir fosfatos biodisponibles que reduzcan las cargas de excreción. Los contratos de volumen firmados por los mega-integradores también comprimen los márgenes de los mezcladores independientes, aunque proporcionan visibilidad de la demanda que fomenta la inversión ascendente en nuevos hornos.

Co-Alimentación con Proteína de Insectos que Mejora la Utilización del Fosfato

La harina de mosca soldado negra aporta entre el 1,2% y el 1,8% de fósforo con una digestibilidad del 85%, lo que permite a los integradores reducir el fosfato inorgánico en una quinta parte manteniendo los parámetros de crecimiento. La Unión Europea autorizó siete especies de insectos para su uso en aves de corral y acuicultura, elevando la producción a 120.000 toneladas métricas en 2025[3]Fuente: Autoridad Europea de Seguridad Alimentaria, "Proteína de Insectos en Piensos," efsa.europa.eu. Las cadenas minoristas vinculan la inclusión de insectos a ecoetiquetas que generan primas de precio, impulsando a los formuladores de piensos hacia productos mezclados. En los Estados Unidos, los reguladores finalizarán la guía de biodisponibilidad en 2026, un paso que ampliará la adopción entre los integradores más grandes. Los ensayos de co-alimentación también mejoran la salud intestinal y reducen la mortalidad, ahorros indirectos que compensan la prima de precio de la harina de insectos. Por lo tanto, los proveedores de productos del mercado de fosfato para piensos están estableciendo alianzas con empresas de proteína de insectos para asegurar ventajas de costo multifuncionales.

Mandatos de Reciclaje de Fósforo que Aceleran los Fosfatos para Piensos Circulares

El Reglamento Europeo de Fertilizantes exige que una parte significativa del fósforo para piensos se obtenga de materiales reciclados antes de finales de la década. En los últimos años, plantas piloto de estruvita en países como los Países Bajos y Dinamarca han recuperado con éxito cantidades sustanciales de fósforo, suficientes para atender los requisitos de los molinos de piensos orgánicos especializados. En los Estados Unidos, los programas de créditos de nutrientes asociados con la Bahía de Chesapeake han reducido significativamente la carga financiera de instalar reactores de estruvita de estiércol, haciendo que estos proyectos sean económicamente viables para los integradores de gran escala que gestionan extensas operaciones ganaderas. Aunque los insumos reciclados siguen siendo más costosos que las alternativas convencionales, el aumento de los costos asociados con las emisiones de carbono y las tarifas de descarga está reduciendo gradualmente la brecha de precios. Las previsiones del sector sugieren que el mercado de fosfato para piensos reciclado experimentará un crecimiento sustancial en los próximos años, con volúmenes proyectados a aumentar significativamente a medida que los avances en economías de escala y eficiencias de proceso reduzcan los costos de producción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas sobre el escurrimiento de fósforo | -0.8% | América del Norte (Bahía de Chesapeake), Europa (Mar Báltico) y Asia-Pacífico (Río Yangtsé) | Mediano plazo (2–4 años) |

| Volatilidad en los precios de la roca fosfórica | -0.5% | Global, mayor donde la dependencia de importaciones es alta | Corto plazo (≤ 2 años) |

| Riesgo geopolítico de suministro en las exportaciones de roca marroquí y rusa | -0.4% | Global, acentuado en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Esquemas de fijación de precios al carbono que inflan los costos de la defluoración térmica de alta energía | -0.6% | Europa, América del Norte y programas piloto en Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas sobre el Escurrimiento de Fósforo

El Límite Máximo Diario Total de la Bahía de Chesapeake limita la descarga anual de fósforo a 8,3 millones de kilogramos e impone multas de hasta USD 500.000 por infracciones reiteradas, exigiendo a los productores reducir el fósforo dietético entre un 12% y un 18%[4]Fuente: Agencia de Protección Ambiental, "Límite Máximo Diario Total de la Bahía de Chesapeake," epa.gov. Esta regulación ha impulsado cambios significativos en las formulaciones de piensos y las prácticas de gestión del estiércol para cumplir con los estándares de conformidad. En la región del Mar Báltico, un límite de descarga ha impulsado avances en tecnologías de tratamiento de estiércol y prácticas de alimentación de precisión, permitiendo una utilización más eficiente de los nutrientes. Los costos de cumplimiento han reducido los márgenes de beneficio en los mercados sensibles al precio, obligando a los productores a adoptar soluciones rentables. Si bien el uso de fitasa y la dosificación por inteligencia artificial proporciona cierto alivio al mejorar la digestibilidad del fósforo y reducir los residuos, los volúmenes globales de fosfato en las cuencas hidrográficas reguladas se mantienen estables o disminuyen, moderando el crecimiento en el mercado de fosfato para piensos en general.

Esquemas de Fijación de Precios al Carbono que Inflan los Costos de la Defluoración Térmica de Alta Energía

La defluoración térmica requiere una energía significativa, lo que genera emisiones sustanciales de dióxido de carbono. El mecanismo de fijación de precios al carbono de la Unión Europea ha incrementado los costos de producción del fosfato defluorado, ya que el precio promedio de los derechos de emisión de carbono ha aumentado considerablemente. De manera similar, en California, la implementación del programa de límite máximo y comercio de emisiones ha impactado aún más los costos operativos, obligando a algunas instalaciones a cesar sus operaciones. Los hornos eléctricos, que pueden reducir significativamente las emisiones, ofrecen una alternativa viable. Sin embargo, la elevada inversión inicial requerida para su instalación representa un desafío, en particular para las empresas más pequeñas. Mientras tanto, en China, los productores de fosfato para piensos se benefician de exenciones bajo el esquema nacional de fijación de precios al carbono, lo que les proporciona una ventaja en costos y desplaza una parte de la producción global hacia esa región.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Pienso: El Dominio del Fosfato Dicálcico se Mantiene para las Ponedoras

El fosfato dicálcico capturó el 41,5% de la participación del mercado de fosfato para piensos en 2025, lo que refleja su equilibrada relación calcio-fósforo que simplifica la formulación y favorece la resistencia de la cáscara del huevo en las dietas de ponedoras. Las ponedoras representan una base de clientes estable y sensible al precio que valora la previsibilidad de costos, lo que permite a los proveedores de dicálcico asegurar contratos anuales que sustentan la demanda de carga base en el mercado de fosfato para piensos. Los integradores aprecian los gránulos de flujo libre del producto, que reducen los atascos en los silos y mejoran la uniformidad de la mezcla en los molinos de alto rendimiento. Los grandes grupos con integración vertical aprovechan la propiedad de la roca para ofrecer precios competitivos en destino, manteniendo a raya a los mezcladores regionales. No obstante, incluso las líneas de dicálcico están actualizándose hacia perfiles de menor contenido de flúor para cumplir con los límites más estrictos en China e India.

El fosfato monocálcico es el tipo de pienso de más rápido crecimiento, con una CAGR proyectada del 6,1% y un aumento de su participación en el mercado de fosfato para piensos para 2031. Su biodisponibilidad superior al 90% permite a los formuladores reducir el fósforo total manteniendo los objetivos de rendimiento, una propuesta de valor poderosa en regiones que gravan la descarga de nutrientes. Los sensores de precisión cuantifican esta ventaja, permitiendo una optimización en tiempo real que se refleja en los paneles de control de los gestores de molinos. El suministro está aumentando en Marruecos y Arabia Saudita, donde las nuevas plantas de ruta ácida pueden alternar entre grados mono- y dicálcico para adaptarse a las demandas estacionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Ganado: Las Aves de Corral Siguen Siendo el Motor Principal

Las aves de corral representaron la mayor participación del mercado de fosfato para piensos en 2025, con un 48,3%, impulsadas por las industrias de pollos de engorde y ponedoras, que requieren una nutrición mineral precisa para prevenir trastornos esqueléticos y la rotura de la cáscara. Los grandes integradores en China, los Estados Unidos y Brasil mantienen acuerdos de suministro plurianuales que garantizan el flujo del producto y cubren la volatilidad de precios. La adopción de fitasa reduce las tasas de inclusión, pero no puede reemplazar completamente el fósforo inorgánico durante las fases de crecimiento rápido, lo que sostiene una carga base significativa para los mezcladores de fosfato. Los grados de monocálcico termoestables han encontrado aceptación en los piensos peletizados, donde las temperaturas de acondicionamiento pueden superar los 80 grados Celsius, un nicho que genera márgenes saludables.

La acuicultura es el segmento de usuarios de más rápida expansión, con una CAGR proyectada del 5,4% hasta 2031, a medida que las operaciones intensivas de camarón y peces de aleta proliferan a lo largo de las costas asiáticas y sudamericanas. Los formuladores de piensos para acuicultura exigen niveles de fósforo con digestibilidad superior al 85% para minimizar las multas por contaminación del agua, atributos que favorecen los productos de monocálcico de alta especificación y los productos mezclados de insecto-monocálcico. La expansión camaronera de Vietnam por sí sola generó importaciones récord de fosfato, tensando la logística durante los meses pico de siembra. Las granjas de salmón en tierra con sistemas de recirculación en Europa también están adoptando fosfatos recuperados in situ, una innovación que podría reducir la demanda convencional pero generar ingresos por servicios para los proveedores que diseñan y mantienen las unidades de recuperación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 34,2% de la participación del mercado de fosfato para piensos en 2025, anclada por el sector avícola de 28 millones de toneladas métricas de China y la creciente producción acuícola de India. China exige la inclusión de fitasa pero aún importa fosfatos premium para satisfacer las demandas de bajo contenido de flúor, incrementando las entregas marroquíes y sauditas en 2025. El auge camaronero del Sudeste Asiático ha desplazado la preferencia hacia grados de monocálcico con digestibilidad verificada del 90%, una especificación que los mezcladores regionales aún no pueden igualar, lo que lleva a una mayor dependencia de las importaciones. Japón y Corea del Sur ofrecen terrenos fértiles para proyectos piloto de fósforo circular, y los subsidios gubernamentales que cubren los costos de capital atraen a nuevos participantes al mercado de fosfato para piensos reciclado.

Se prevé que Europa registre el crecimiento más rápido, con una CAGR del 5,2% hasta 2031, respaldada por la Estrategia De la Granja a la Mesa y el aumento de los precios del carbono que moldean las decisiones de adquisición. Alemania, Francia y los Países Bajos dominan la demanda de grados premium con contenido de flúor inferior al 0,18%, mientras que Polonia y España impulsan el crecimiento en volumen a través de la expansión avícola orientada a los mercados de exportación. En el Reino Unido, las políticas ahora ofrecen pagos por servicios ecosistémicos vinculados a la reducción de la carga de nutrientes, promoviendo la dosificación de precisión y beneficiando a los proveedores con expedientes detallados de biodisponibilidad.

La demanda en América del Norte, América del Sur, Oriente Medio y África presenta perspectivas mixtas. El consumo en los Estados Unidos disminuye ligeramente en las cuencas hidrográficas reguladas como la Bahía de Chesapeake y California, pero se mantiene estable a nivel nacional debido al crecimiento del porcino y las aves de corral en el Medio Oeste. Las exportaciones de Brasil hacia Asia impulsan a los productores de aves de corral y porcino a asegurar importaciones de fosfato a pesar de las fluctuaciones cambiarias, con nuevas empresas conjuntas de proteína de insectos que prometen una sustitución parcial en las líneas premium. Saudi Arabian Mining Company (Ma'aden) envía cientos de miles de toneladas métricas anualmente desde Ras Al Khair, ofreciendo descuentos significativos para fortalecer su presencia en el mercado de Egipto y Jordania. En el África subsahariana, Nigeria y Sudáfrica incrementan el volumen desde una base baja, aunque la volatilidad cambiaria obliga a los integradores a acumular entre dos y tres meses de inventario, inflando el capital de trabajo.

Panorama regulatorio

La regulación de fosfatos para piensos vincula cada vez más el acceso al mercado con controles de contaminantes y una función nutricional validada. En China, la norma GB 7300.312-2025 para el fosfato tricálcico reemplazó a la GB 34457-2017, endureciendo los límites de plomo a 20 mg/kg y fortaleciendo los requisitos de monitoreo de flúor, lo que aumenta la presión de cumplimiento para los productores que atienden canales premium de avicultura y acuicultura. En los Estados Unidos, la FDA continúa regulando los aditivos de fosfato inorgánico bajo el 21 CFR Part 573, incluidos requisitos específicos de identidad y seguridad para el fosfato diamónico en piensos para rumiantes (por ejemplo, contenido mínimo de fósforo y límites de metales pesados). Una actualización del Federal Register de mayo de 2025 también modificó las normas de aditivos colorantes para permitir el uso seguro del fosfato de calcio.

En la Unión Europea, las estrategias de alimentación para reducir la excreción de fósforo se refuerzan mediante autorizaciones y renovaciones repetidas de aditivos zootécnicos de fitasa, que respaldan una menor inclusión de fosfato inorgánico manteniendo el rendimiento. El Reglamento de Ejecución (UE) 2026/91 de la Comisión Europea (enero de 2026) renovó una autorización de 6-fitasa para AB Enzymes Finland Oy, y el Reglamento de Ejecución (UE) 2026/404 (febrero de 2026) autorizó una preparación de 6-fitasa para Victory Enzymes GmbH, tras el Reglamento de Ejecución (UE) 2025/1392 (julio de 2025) que autorizó una 3-fitasa para Fertinagro Biotech S.L. Canadá y el Reino Unido también han actualizado sus marcos legislativos relacionados con piensos (el Feeds Regulations, 2024 en Canadá y el Feed Additives (Authorisations) Regulations 2024 en el Reino Unido), respaldando una alineación continua en torno a la autorización, el etiquetado y la documentación de seguridad para aditivos minerales para piensos en los principales mercados de importación.

Panorama Competitivo

En 2025, los principales actores como The Mosaic Company, OCP S.A., Public Joint-Stock Company PhosAgro, Yara International ASA y EuroChem Group AG dominaron el mercado de fosfato para piensos, lo que indica una concentración industrial moderada. EuroChem AG y Yara International ASA instalaron hornos eléctricos que reducen el carbono en un 60%, protegiéndolos frente al aumento de los precios de emisiones de la Unión Europea y atrayendo a integradores que persiguen etiquetas de huevo y carne de baja huella de carbono. La unidad TIMAB de Groupe Roullier S.A. se diferencia mediante mezclas personalizadas que incorporan minerales traza y ácidos orgánicos, atrayendo a clientes premium en el sector de la acuicultura.

La estrategia ahora gravita hacia la integración hacia atrás en coproductos de proteína de insectos, la recuperación de fósforo circular y las alianzas de software que aseguran los flujos de datos de formulación. Nutrien Ltd. y J.R. Simplot Company están pilotando unidades de estruvita de estiércol que eventualmente podrían suministrar el 10% de sus volúmenes, cubriendo el riesgo del precio de la roca y cumpliendo los objetivos de intensidad de carbono durante el período 2025-2026. Saudi Arabian Mining Company (Ma'aden) capitaliza el gas de bajo costo para competir con las exportaciones marroquíes y rusas en los mercados de Oriente Medio y África Oriental, modificando los flujos comerciales regionales.

Entre los rivales emergentes se encuentran los productores chinos Guizhou Chia Tai Industry Co., Ltd. (Charoen Pokphand Group Co., Ltd.), Lomon Billions Group Co., Ltd. y WengFu Group Co., Ltd., que añadieron 280.000 toneladas métricas en 2025, pero enfrentan obstáculos relacionados con metales pesados que limitan su penetración en los canales de exportación premium. En India, Vishnupriya Chemicals Pvt. Ltd suministra fosfato dicálcico de bajo costo, pero carece de seguridad en el suministro de roca, lo que hace que sus márgenes dependan de la volatilidad del mercado spot. El cumplimiento de los estándares de la Asociación de Funcionarios de Control de Alimentos para Animales de los Estados Unidos y del Registro Europeo de Materias Primas para Piensos se ha convertido en el requisito de acceso a los integradores de primer nivel, generando demanda de laboratorios de terceros y reforzando las barreras de entrada. Por lo tanto, los proveedores que agrupan análisis, certificados y garantías de suministro están mejor posicionados para defender y aumentar su participación en un mercado de fosfato para piensos cada vez más orientado a los datos.

Líderes de la Industria de Fosfato para Piensos

The Mosaic Company

OCP S.A.

Public Joint-Stock Company PhosAgro

EuroChem Group AG

Yara International ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área de oportunidad principal se encuentra en la intersección entre el cumplimiento de pureza y los programas de reducción de nutrientes. Los grados de mayor biodisponibilidad (y las formulaciones habilitadas por enzimas) pueden ayudar a los productores a abordar las restricciones de escorrentía sin comprometer el rendimiento. Las renovaciones y autorizaciones de la Comisión Europea para productos de fitasa hasta 2025-2026 (por ejemplo, los Reglamentos de Ejecución (UE) 2026/91 y 2026/404) elevan el techo práctico para la optimización de enzima más fosfato en raciones para aves de corral y cerdos. Esto respalda ofertas diferenciadas que combinan un suministro constante de fosfato de baja impureza con documentación y servicios de asesoría que cuantifican la contribución de fósforo digestible.

La manufactura de valor agregado regional y el abastecimiento de fósforo circular también crean espacios sin explotar, especialmente donde se superponen la dependencia de importaciones, los límites de impurezas y los costos logísticos. En Jordania, Jordan Phosphate Mines Company (JPMC) informó la construcción en curso de una planta de aditivos de fosfato para piensos de 25 millones de JD en Aqaba (iniciada en agosto de 2025, con producción planificada para el primer trimestre de 2027), lo que apunta a una capacidad de conversión más cercana al consumidor en Oriente Medio. Al mismo tiempo, el endurecimiento de las normas sobre contaminantes, como la GB 7300.312-2025 de China (monitoreo de plomo y flúor), aumenta la necesidad de procesamiento mejorado, sistemas de calidad y pruebas por terceros. Esto, a su vez, respalda la demanda de proveedores que puedan demostrar consistencia de lote entre DCP, MCP, MDCP y fosfato tricálcico, manteniendo una entrega confiable a clientes integrados de avicultura y acuicultura.

Desarrollos recientes del sector

- Julio de 2026: The Mosaic Company amplió las reducciones de producción de fosfato en múltiples plantas de Norteamérica y en instalaciones adicionales en Brasil, en medio de interrupciones en el suministro de azufre y costos de insumos elevados. La medida ajustó la disponibilidad en las cadenas de valor del fosfato, con efectos indirectos en los precios del fosfato de grado alimentario y en las estrategias de cobertura de contratos.

- Diciembre de 2025: Saudi Arabian Mining Company (Ma'aden) recibió la aprobación del Ministerio de Energía para la asignación de materia prima para desarrollar su Cuarto Proyecto de Fosfato, agregando 1,1 millones de toneladas métricas de amoníaco y 2,5 millones de toneladas métricas de capacidad de fosfato por año. La decisión refuerza la capacidad de Ma'aden para suministrar derivados de fosfato incrementales, respaldando la disponibilidad orientada a la exportación hacia Oriente Medio y mercados adyacentes.

- Febrero de 2025: OCP S.A. aumentó su participación en la española GlobalFeed S.L. al 75% mediante la adquisición de un 25% adicional. La adquisición amplió la presencia downstream de OCP en nutrición animal en Europa y respaldó una integración más estrecha entre el abastecimiento de fosfato y la venta de portafolios de DCP, MCP y MDCP de grado alimentario.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de fosfato para piensos incluye los aditivos de fosfato inorgánico vendidos para nutrición animal, donde se mezclan en piensos compuestos para favorecer el crecimiento, el desarrollo óseo y un mejor uso de nutrientes.

Exclusiones de alcance: excluimos los fosfatos para alimentación humana, los fosfatos de grado farmacéutico y los usos industriales del fosfato que no están destinados a aplicaciones de alimentación animal.

Descripción general de la segmentación

- Por Tipo de Pienso

- Fosfato Monocálcico

- Fosfato Dicálcico

- Fosfato Mono-Dicálcico

- Fosfato Tricálcico

- Fosfato Defluorado

- Otros Tipos de Piensos

- Por Tipo de Ganado

- Aves de Corral

- Porcino

- Bovino

- Animales Acuáticos

- Otros Tipos de Ganado

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- España

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura inicial del modelo y anclarla a señales medibles. Revisamos fuentes públicas como FAOSTAT para indicadores ganaderos y de piensos, UN Comtrade para flujos comerciales de materiales de fosfato, y los paneles agrícolas de USDA y de la Comisión Europea para tendencias de producción animal y contexto de demanda de piensos.

Junto a esto, examinamos fuentes como las estadísticas de roca fosfórica de USGS, revistas seleccionadas de revisión por pares en nutrición animal y publicaciones de asociaciones comerciales que abordan el uso de aditivos para piensos y los cambios regulatorios. Se utilizaron informes anuales de empresas, presentaciones a inversionistas y prensa de reputación para verificar anuncios de capacidad, comentarios sobre utilización de plantas y exposición de ingresos regionales. Luego utilizamos una fuente de suscripción de pago para datos financieros de empresas y, de forma selectiva, una base de datos de patentes para cubrir vacíos sobre actividad de productos y dirección de innovación. Las fuentes mencionadas aquí son ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se forma y se fija el precio de la demanda en ciclos de compra reales, ya que los fosfatos para piensos son sensibles a los insumos de fosfato y a la economía de la alimentación ganadera. Hablamos con productores, distribuidores, formuladores de premezclas y piensos, y grandes usuarios finales en APAC, EMEA y las Américas, y ese aporte ayudó a confirmar los límites de inclusión, las tasas de aplicación típicas, y cómo se mueven los precios de contrato y de mercado spot a lo largo del año.

Distribución de los encuestados en el trabajo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 19% | APAC: 50% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 29% | EMEA: 29% |

| Actores más pequeños: 22% | Gerentes: 52% | Américas: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó a partir de una construcción descendente del conjunto de demanda, donde se utilizaron señales de producción animal y de piensos para reconstruir el consumo de fosfato para piensos por región, y luego se tradujo en valor mediante una visión de precios combinada. Una vez formada esa imagen, se utilizaron verificaciones ascendentes selectivas para mantener los totales realistas, incluidas consolidaciones de proveedores en regiones clave y cálculos muestreados de precio por volumen a partir de conversaciones con canales de distribución.

Para mantener el modelo práctico, se priorizó y sometió a prueba de estrés una lista breve de insumos, que incluye tendencias de población y producción ganadera, la producción de piensos y los cambios en la mezcla de piensos industriales, las tasas típicas de inclusión de fosfato en las formulaciones de piensos, los flujos comerciales de intermedios de fosfato, y el movimiento de precios observado vinculado a las materias primas de fosfato y a la energía. Cuando una verificación ascendente presentaba cobertura faltante, por ejemplo, visibilidad limitada sobre comerciantes regionales más pequeños, las brechas se manejaron utilizando supuestos conservadores de penetración que se validaron mediante entrevistas.

Para la previsión, se utilizó el análisis de escenarios porque el mercado está influenciado por las oscilaciones del ciclo ganadero y la volatilidad de los costos de insumos. Las trayectorias de crecimiento se establecieron utilizando rangos de consenso de expertos primarios, y luego se ajustaron según los cambios esperados en la demanda de proteína animal, la expansión de la producción de piensos en APAC, y el comportamiento de traslado de costos que afecta el momento de las compras.

Validación de datos y ciclo de actualización

Los resultados se triangularon con señales independientes para que la tendencia de valor y los volúmenes implícitos tuvieran sentido al mismo tiempo, y luego se realizaron verificaciones de anomalías a nivel regional antes de la aprobación final. Si una región mostraba un salto inusual, volvíamos a verificar los supuestos detrás de las tasas de inclusión, el momento de los precios y la balanza comercial, y luego se activaba un recontacto con expertos seleccionados para confirmar qué había cambiado.

El informe se actualiza en un ciclo anual, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes de capacidad o movimientos abruptos en los precios de los insumos de fosfato. Antes de la entrega, un analista completa una revisión final para confirmar el momento de conversión de divisas y garantizar que las últimas publicaciones públicas se reflejen en el modelo.

Comparación del tamaño del mercado de fosfato para piensos de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el fosfato para piensos pueden verse diferentes porque el año utilizado, el momento de conversión de divisas y la forma en que los precios de venta promedio se combinan entre contratos y compras spot no se manejan de la misma manera. Las diferencias también provienen de qué se cuenta como fosfato de grado alimentario frente a productos químicos de fosfato adyacentes, y de la rapidez con que se actualiza el modelo tras cambios en los precios o en el ciclo ganadero.

En este estudio, la cadencia de actualización está vinculada a movimientos materiales de precios y señales de demanda regional, y el momento de conversión de divisas se mantiene coherente con la ventana de precios utilizada para la combinación de precios de venta promedio (ASP). Esto luego se verifica mediante nuevas verificaciones por entrevista y pruebas de coherencia de flujos comerciales, un patrón seguido en Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3.31 mil millones de USD (2026) | |

| Editorial de la Industria A | 2.79 mil millones de USD (2025) | Utiliza un año base anterior y puede subestimar el impacto de reajustes de precios posteriores, especialmente si la conversión de divisas se aplica sobre promedios anuales que no coinciden con el período de fijación de precios en los contratos de fosfato para piensos. |

| Consultora Global B | 2.79 mil millones de USD (2024) | Se presenta un marco de previsión más largo, y la construcción del valor puede divergir si los precios de venta promedio se suavizan sin suficientes verificaciones sobre el momento del ciclo ganadero, los cambios en la producción de piensos, y la división entre precios spot y de contrato entre regiones. |

La tabla muestra que gran parte de la dispersión se explica por la elección del año base y por cómo se cronometra y combina la fijación de precios en los ASP, lo que luego cambia el valor incluso si el panorama de demanda subyacente es similar. Al mantener los supuestos rastreables a los indicadores ganaderos y de piensos, y al volver a verificar la lógica de precios con los participantes del mercado, llegamos a una estimación equilibrada que puede repetirse y auditarse año tras año.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzará la demanda global de fosfato para piensos en 2031?

Se prevé que el tamaño del mercado de fosfato para piensos alcance USD 4.420 millones en 2031, frente a USD 3.310 millones en 2026.

¿Qué tipo de pienso está ganando participación más rápidamente?

Se proyecta que el fosfato monocálcico crezca a una CAGR del 6,1% gracias a su superior biodisponibilidad y compatibilidad con los programas de nutrición de precisión.

¿Por qué Europa es el consumidor regional de más rápido crecimiento?

Los mandatos de fósforo circular de la Unión Europea, la fijación de precios al carbono y la demanda de exportaciones de proteína premium están impulsando una CAGR proyectada del 5,2% hasta 2031.

¿Cuál es la principal tendencia tecnológica que moldea las tasas de inclusión de fosfato?

Los sistemas de dosificación basados en inteligencia artificial combinados con sensores de infrarrojo cercano permiten la formulación en tiempo real, reduciendo habitualmente la suplementación excesiva entre un 8% y un 12%.

¿Cómo están mitigando los proveedores los riesgos geopolíticos de suministro de roca?

Las estrategias incluyen asegurar contratos a largo plazo con productores marroquíes, invertir en fosfatos circulares como la estruvita y explorar yacimientos en Arabia Saudita y Australia.

Última actualización de la página el: