Tamaño y participación del mercado de minerales para piensos de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 1.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.54 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.25% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de minerales para piensos de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de minerales para piensos de Asia Pacífico se estima en 1,25 mil millones de USD en 2025, y se espera que alcance los 1,54 mil millones de USD para 2030, creciendo a una CAGR del 4,25% durante el período de pronóstico (2025-2030).

La industria de minerales para piensos de Asia Pacífico ha emergido como un componente crucial del sector más amplio de nutrición animal, con los minerales para piensos representando el 10,7% del valor total del mercado de aditivos para piensos animales y el 18,3% del volumen en 2022. Esta significativa presencia en el mercado refleja el creciente reconocimiento del papel esencial de los minerales de nutrición animal en el apoyo a las funciones metabólicas y la salud animal en general. La industria ha sido testigo de un cambio fundamental hacia ingredientes de calidad superior, impulsado por la creciente conciencia de los consumidores sobre la seguridad y calidad alimentaria. Los fabricantes se centran cada vez más en desarrollar formulaciones minerales innovadoras que ofrezcan mayor biodisponibilidad y tasas de absorción, lo que conduce a un mejor rendimiento animal y un menor impacto ambiental.

El panorama del mercado experimenta una transformación notable con la integración de tecnologías avanzadas en los procesos de producción mineral y control de calidad. Los fabricantes líderes invierten en instalaciones de producción de última generación e implementan rigurosos protocolos de aseguramiento de calidad para cumplir con los estrictos requisitos regulatorios en los distintos países. La industria también ha presenciado un auge en las actividades de investigación y desarrollo enfocadas en el desarrollo de nuevas combinaciones minerales y sistemas de administración que pueden mejorar la eficiencia de la absorción de nutrientes y al mismo tiempo reducir la excreción de minerales al medioambiente. Estos avances tecnológicos están redefiniendo el panorama competitivo y creando nuevas oportunidades para los actores del mercado.

Una tendencia significativa que da forma a la industria es el creciente énfasis en prácticas de suplementación mineral sostenibles y responsables con el medioambiente. Los fabricantes de piensos adoptan cada vez más enfoques de nutrición de precisión, utilizando herramientas analíticas avanzadas para optimizar las tasas de inclusión mineral y reducir los residuos. La industria es testigo de una creciente demanda de fuentes minerales orgánicas y alternativas naturales, lo que refleja el cambio más amplio hacia sistemas de producción animal sostenibles. Esta tendencia es particularmente evidente en la creciente adopción de minerales traza quelados y orgánicos, que ofrecen mayor biodisponibilidad y menor impacto ambiental en comparación con las fuentes inorgánicas tradicionales.

El mercado experimenta un cambio notable en los canales de distribución y la dinámica de la cadena de suministro. La transformación digital está revolucionando la forma en que los suplementos de minerales para piensos se comercializan y distribuyen, con muchas empresas adoptando plataformas de comercio electrónico y soluciones digitales para la gestión de pedidos y el servicio al cliente. La industria también es testigo de una mayor integración vertical, con los principales actores ampliando su presencia en toda la cadena de valor para garantizar el control de calidad y la eficiencia de la cadena de suministro. Estos avances van acompañados de crecientes inversiones en infraestructura logística y sistemas de gestión de inventarios para mejorar la disponibilidad de productos y reducir los tiempos de entrega. El énfasis en la trazabilidad y la transparencia en la cadena de suministro se ha vuelto primordial, con empresas implementando sistemas de seguimiento avanzados para garantizar la calidad y seguridad del producto en toda la red de distribución.

Tendencias e información del mercado de minerales para piensos de Asia Pacífico

El creciente ingreso disponible en los países en desarrollo de Asia Pacífico y los programas de apoyo gubernamental para la industria avícola, así como el hecho de que China es el mayor productor de huevos, están contribuyendo al crecimiento de la población avícola en la región

- La región de Asia Pacífico dominó el sector agrícola mundial, siendo las aves de corral el segmento más grande, representando el 42,4% de la producción avícola mundial en 2022. Este aumento en el consumo de aves de corral está impulsado por un incremento en su popularidad, la rápida urbanización y el crecimiento de los ingresos disponibles en países en desarrollo como India y Vietnam, que registraron un aumento del 37,3% en la población avícola en 2021 respecto a 2017.

- En 2021, China, Indonesia e India tuvieron una participación significativa en el mercado avícola de la región, con cuotas de mercado del 39,7%, 25,3% y 5,7%, respectivamente. Este crecimiento en la demanda de productos avícolas puede atribuirse al aumento en la demanda de huevos, carne y los programas gubernamentales que apoyan la industria avícola. Por ejemplo, el Departamento de Ganadería y Productos Lácteos de India está introduciendo programas de fondos de capital para apoyar a los negocios avícolas, educando a los agricultores sobre cómo mejorar la calidad de su producción e impulsando el crecimiento del mercado. China fue el mayor productor de huevos del mundo, con un consumo y producción que representó más del 40% de la producción mundial en 2022. Con más de 900 millones de gallinas ponedoras y el mayor centro de cría de aves ponedoras del país incubando 60 millones de polluelos por año, la cría de aves ponedoras del país registró un crecimiento significativo.

- La producción de pollos de engorde en la región también crece rápidamente debido al aumento de la demanda de carne de pollo por parte de los consumidores. Filipinas, por ejemplo, registró un aumento del 2,2% en la producción de carne de pollo en 2021 respecto a 2017. Por ello, se espera que la producción avícola de la región continúe aumentando, impulsada por un cambio en las preferencias de los consumidores hacia la carne de ave y el rápido desarrollo de la industria avícola. Se espera que este crecimiento en la producción avícola conduzca a un aumento en la demanda de aditivos para piensos.

La mejora en las tecnologías de piscicultura, la expansión en el número de fábricas de piensos y las iniciativas del gobierno indio están contribuyendo al aumento de la producción de piensos para acuicultura

- La región de Asia Pacífico fue un actor importante en el mercado mundial de producción de piensos para acuicultura, siendo el pescado y el camarón los principales productos. En 2021, la región produjo 37,6 millones de toneladas métricas de piensos para acuicultura, lo que representó el 8,7% de la producción total de piensos de la región. Varios países de la región se centran en expandir su producción acuícola e intensificarla mediante avances tecnológicos y un mayor uso de piensos para satisfacer la creciente demanda. India, por ejemplo, incrementó su asignación presupuestaria al Departamento de Pesca para impulsar la producción.

- El pescado tuvo una participación significativa en el pienso para acuicultura, representando 31,1 millones de toneladas métricas en 2022, un aumento del 66% en comparación con 2017. Este crecimiento se debió a la conversión de tierras agrícolas en estanques de acuicultura, la mejora de las tecnologías de piscicultura y la intensificación de la producción. La producción de piensos para camarón representó el 4,2% de la producción de piensos acuícolas en la región en 2022. Se espera que aumente rápidamente durante el período de pronóstico, ya que algunos países de la región comenzaron a implementar un sistema de acuicultura autosuficiente mediante una serie de iniciativas gubernamentales para aumentar la producción de mariscos sostenibles certificados.

- China dominó el mercado de piensos acuícolas en la región de Asia Pacífico, representando el 51,2% de la cuota de mercado en 2022 debido al aumento de fábricas de piensos con mayor capacidad. Por ejemplo, AB Agri abrió su novena fábrica de piensos en China, una planta con una capacidad anual de 240.000 toneladas. Factores como el aumento de la producción acuícola, la expansión de la agricultura acuática y el incremento en el consumo de piensos se espera que impulsen el crecimiento de la producción de piensos acuícolas en la región durante el período de pronóstico.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- China tiene el mayor número de ovejas y cabras de la región y la población de rumiantes de la región de Asia Pacífico está creciendo debido a los altos márgenes de beneficio en el negocio de la carne de vacuno y el aumento de la demanda de productos lácteos

- Asia Pacífico es el principal productor de carne de cerdo y los cambios en los patrones de consumo alimentario de las personas con alto consumo en Corea del Sur y China son los factores que impulsan el aumento de la población porcina

- La alta demanda de pienso para pollos de engorde, el aumento de la población avícola de Indonesia y la recuperación de la influenza aviar están incrementando la demanda de producción de piensos avícolas

- El elevado número de productores de ganado lechero, la demanda de incrementar el rendimiento lechero y los programas gubernamentales están aumentando la demanda de piensos para rumiantes ricos en nutrientes

- El aumento de granjas a gran escala en China en 16.000 unidades y la introducción de nuevas prácticas de cría de animales están incrementando la producción de piensos porcinos en la región

Análisis de segmento: Subaditivo

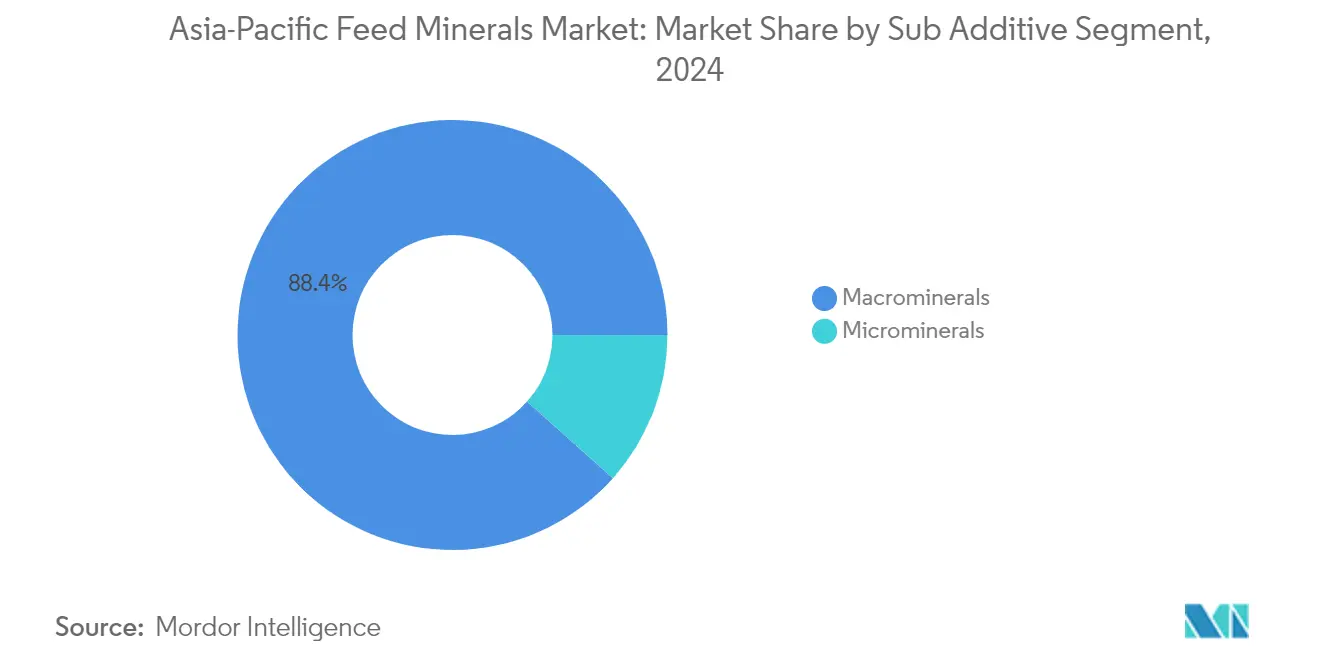

Segmento de macrominerales en el mercado de minerales para piensos de Asia Pacífico

El segmento de macrominerales domina el mercado de minerales para piensos de Asia Pacífico, con una participación de mercado de aproximadamente el 88% en 2024. Esta sustancial presencia en el mercado se atribuye al papel crucial que desempeñan los macrominerales en las funciones metabólicas del ganado, incluidos el calcio, el cloro, el magnesio, el fósforo, el potasio, el sodio y el azufre. El dominio del segmento es particularmente evidente en el sector avícola, donde representa aproximadamente el 43% del consumo de macrominerales, seguido del porcino y los rumiantes con el 26% y el 20%, respectivamente. Se proyecta que el segmento mantenga su liderazgo en el mercado mientras crece aproximadamente un 4% durante 2024-2029, impulsado por la creciente conciencia sobre los beneficios de los minerales en los minerales de nutrición animal y la creciente demanda de productos cárnicos de alta calidad. China tiene la mayor cuota de mercado en el segmento de macrominerales, mientras que Japón e India emergen como mercados de crecimiento clave, lo que refleja la sólida presencia regional del segmento y su potencial de crecimiento.

Segmento de microminerales en el mercado de minerales para piensos de Asia Pacífico

El segmento de microminerales, si bien es de menor participación en el mercado, desempeña un papel vital en el mercado de minerales para piensos de Asia Pacífico al proporcionar nutrientes esenciales para el metabolismo celular y la formación de la estructura esquelética en los animales. El segmento es particularmente significativo en la industria avícola, donde tiene la mayor participación en el consumo de microminerales con aproximadamente el 50%, seguido del segmento porcino con el 31%. Los microminerales son cruciales durante situaciones estresantes que alteran las necesidades fisiológicas de los animales, lo que los convierte en un componente indispensable de los suplementos minerales animales modernos. El crecimiento del segmento está respaldado por la creciente conciencia sobre los beneficios de los microminerales en la prevención de diversas enfermedades y la mejora de la inmunidad animal, particularmente en los mercados en desarrollo de la región.

Análisis de segmento: Animal

Segmento de aves de corral en el mercado de minerales para piensos de Asia Pacífico

El segmento de aves de corral mantiene su posición dominante en el mercado de minerales para piensos de Asia Pacífico, con una participación de mercado de aproximadamente el 44% en 2024. Esta sustancial presencia en el mercado está impulsada principalmente por el alto consumo del segmento tanto de macro como de microminerales, con los pollos de engorde representando aproximadamente el 68% del segmento avícola. El liderazgo del segmento se ve reforzado por la rápida expansión de las granjas avícolas industriales en toda la región y la creciente demanda de huevos y productos cárnicos. China lidera el consumo de minerales para piensos avícolas con una cuota de mercado de alrededor del 50%, seguida de India y Tailandia, lo que refleja el sólido crecimiento de la industria avícola en estos países. La creciente conciencia sobre los beneficios de los suplementos de minerales para piensos en las dietas avícolas, particularmente su papel en la mejora de la conversión alimentaria y la ganancia de peso, continúa impulsando el crecimiento del mercado en este segmento.

Segmento de acuicultura en el mercado de minerales para piensos de Asia Pacífico

El segmento de acuicultura emerge como el sector de más rápido crecimiento en el mercado de minerales para piensos de Asia Pacífico, proyectado para experimentar un crecimiento significativo durante el período de pronóstico 2024-2029. Este crecimiento está impulsado principalmente por la expansión de la producción acuícola comercial y la creciente conciencia sobre los beneficios de los minerales en la nutrición de las especies acuáticas. El crecimiento del segmento es particularmente notable en países como Vietnam y Filipinas, donde las iniciativas gubernamentales apoyan el desarrollo de la acuicultura. Los minerales para piensos de pescado, que constituyen aproximadamente el 74% del segmento de acuicultura, experimentan una mayor demanda debido a su papel crítico en el mantenimiento del equilibrio ácido-base y la interacción osmótica en el entorno acuático. El creciente consumo de productos pesqueros y de marisco, junto con los avances tecnológicos en la acuicultura, está acelerando aún más la trayectoria de crecimiento del segmento.

Segmentos restantes en la segmentación por animal

Los segmentos restantes en el mercado de minerales para piensos de Asia Pacífico incluyen el porcino y los rumiantes, cada uno desempeñando un papel crucial en la configuración del panorama del mercado. El segmento porcino mantiene una importancia significativa en países como China y Vietnam, donde el consumo de carne de cerdo sigue siendo elevado y la cría comercial de cerdos continúa expandiéndose. El segmento de rumiantes, con especial enfoque en el ganado lechero y vacuno, demuestra un crecimiento constante impulsado por la creciente demanda de productos lácteos y carne en toda la región. Estos segmentos se benefician de los continuos avances tecnológicos en nutrición animal y la creciente conciencia sobre los beneficios de la suplementación mineral. El mercado también incluye un segmento de otros animales pequeño pero notable, que atiende a ganado especializado como caballos y conejos, contribuyendo a la diversidad general del mercado.

Análisis de segmento geográfico del mercado de minerales para piensos de Asia Pacífico

Mercado de minerales para piensos en China

China domina el mercado de minerales para piensos de Asia Pacífico, con una participación de mercado de aproximadamente el 46% en 2024. El liderazgo del país en el mercado está impulsado por su vasta industria ganadera y el creciente enfoque en los minerales de nutrición animal y la salud animal. La creciente conciencia sobre los beneficios de los minerales para piensos en la mejora de la productividad y la salud animal ha llevado a una adopción generalizada en los distintos segmentos de animales. El sector avícola de China, en particular, ha mostrado una demanda significativa de minerales para piensos, representando casi la mitad del consumo de minerales para piensos del país. La transición del país hacia la ganadería organizada y la implementación de prácticas de alimentación avanzadas han impulsado aún más el mercado. Además, la creciente demanda de los consumidores de productos cárnicos de alta calidad ha llevado a los agricultores a centrarse más en la nutrición animal, impulsando la adopción de suplementos minerales para ganado. El apoyo del gobierno para modernizar la industria ganadera y el énfasis en la seguridad alimentaria también han contribuido al crecimiento del mercado.

Mercado de minerales para piensos en Japón

El mercado de minerales para piensos de Japón experimenta un crecimiento notable, con una proyección de expansión a una CAGR de aproximadamente el 5% desde 2024 hasta 2029. La avanzada industria ganadera del país y el fuerte enfoque en la salud y nutrición animal han creado un mercado sólido para los suplementos de minerales para piensos. Los agricultores japoneses adoptan cada vez más prácticas de alimentación científicas, incorporando una suplementación mineral precisa en las dietas animales. Los estrictos estándares de calidad y el marco regulatorio del país garantizan el uso de minerales para piensos de alta calidad, convirtiéndolo en un mercado premium para los fabricantes. El segmento de rumiantes, en particular el ganado lechero, representa una porción significativa del consumo de minerales para piensos, lo que refleja la sofisticada industria láctea de Japón. El énfasis del país en la investigación y el desarrollo en nutrición animal ha llevado al desarrollo de formulaciones innovadoras de minerales para piensos. Además, la creciente preferencia de los consumidores por productos cárnicos y lácteos de alta calidad ha animado a los agricultores a optimizar la nutrición animal mediante la suplementación mineral.

Mercado de minerales para piensos en India

El mercado de minerales para piensos de India demuestra un fuerte potencial, respaldado por la enorme población ganadera del país y la creciente conciencia sobre las prácticas de alimentación científicas. El segmento de rumiantes, en particular el ganado lechero, impulsa una demanda significativa de suplementos de minerales para piensos, lo que refleja la posición de India como líder mundial en producción de leche. La industria avícola del país también ha emergido como un importante consumidor de minerales para piensos, impulsada por el aumento del consumo de carne y la modernización de las prácticas de cría avícola. Las iniciativas del gobierno para mejorar la productividad ganadera mediante una mejor nutrición han creado un entorno favorable para el crecimiento del mercado. Los fabricantes locales amplían sus capacidades de producción para satisfacer la creciente demanda, mientras que los actores internacionales fortalecen su presencia mediante asociaciones y redes de distribución. La creciente adopción de piensos comerciales y la creciente conciencia sobre los beneficios de la suplementación mineral entre los agricultores de pequeña y mediana escala siguen impulsando la expansión del mercado.

Mercado de minerales para piensos en otros países

El mercado de minerales para piensos en otros países de Asia Pacífico exhibe diversos patrones de crecimiento influenciados por las industrias ganaderas locales y las prácticas de alimentación. Países como Indonesia, Tailandia y Vietnam son testigos de una mayor adopción de minerales para piensos, impulsada por la modernización de sus sectores ganaderos. Filipinas y Corea del Sur demuestran una creciente conciencia sobre la importancia de la suplementación mineral en la nutrición animal, particularmente en sus segmentos avícola y porcino. El mercado de Australia se caracteriza por su enfoque en minerales para piensos de alta calidad para su extensa industria ganadera bovina. Estos países experimentan distintos grados de desarrollo del mercado, influenciados por factores como el apoyo gubernamental, la modernización de la industria y los cambios en las preferencias de los consumidores. La creciente presencia de fabricantes internacionales de minerales para piensos y las crecientes inversiones en capacidades de producción local están ayudando a desarrollar estos mercados. Además, la creciente conciencia sobre las prácticas de alimentación científicas y los beneficios de la suplementación mineral continúa impulsando el crecimiento del mercado en estos países.

Panorama competitivo

Principales empresas en el mercado de minerales para piensos de Asia Pacífico

Las principales empresas en el mercado de minerales para piensos se centran en fortalecer sus posiciones mediante diversas iniciativas estratégicas. La innovación de productos sigue siendo una tendencia clave, con empresas que desarrollan formulaciones minerales especializadas para diferentes especies animales e introducen nuevos mecanismos de administración para una mejor biodisponibilidad. La agilidad operativa se demuestra mediante el establecimiento de centros de investigación y desarrollo, particularmente en ubicaciones estratégicas como Singapur, para abordar los desafíos regionales en nutrición animal. Las empresas persiguen activamente la expansión mediante asociaciones y empresas conjuntas, especialmente en mercados de alto crecimiento como China e India. Los movimientos estratégicos incluyen adquisiciones de fábricas de piensos regionales, empresas emergentes de tecnología y asociaciones de distribución para mejorar la penetración en el mercado y las capacidades de desarrollo de productos. Las inversiones en instalaciones de fabricación en múltiples países y el desarrollo de soluciones innovadoras mediante colaboraciones de investigación con universidades y clientes se están convirtiendo en enfoques cada vez más comunes.

La estructura del mercado muestra dinámicas de competencia mixtas

El mercado de minerales para piensos de Asia Pacífico exhibe una estructura relativamente fragmentada con una combinación de conglomerados globales y especialistas regionales. Los principales actores globales aprovechan sus amplias capacidades de investigación y sus amplias carteras de productos para mantener posiciones sólidas, mientras que los actores regionales capitalizan su conocimiento del mercado local y sus redes de distribución establecidas. El mercado demuestra una consolidación moderada, con las cinco principales empresas con una participación significativa pero no dominante, lo que indica espacio para la competencia y nuevos participantes. Estos actores líderes típicamente operan como empresas químicas o agrícolas diversificadas con los aditivos para piensos animales como parte de su cartera más amplia.

La actividad de fusiones y adquisiciones en el mercado se caracteriza por movimientos estratégicos orientados a la integración vertical y la expansión geográfica. Los actores globales adquieren activamente fábricas de piensos regionales y fabricantes locales para fortalecer su presencia en los mercados clave, al tiempo que buscan asociaciones con empresas tecnológicas para mejorar sus capacidades de desarrollo de productos. La tendencia de consolidación es particularmente evidente en los mercados emergentes, donde las empresas más grandes adquieren actores locales para obtener acceso inmediato al mercado y canales de distribución establecidos. Las empresas conjuntas entre empresas internacionales y locales son cada vez más comunes, especialmente en mercados con entornos regulatorios complejos o requisitos locales específicos.

La innovación y la distribución impulsan el éxito en el mercado

El éxito en el mercado de minerales para piensos depende cada vez más de la capacidad de las empresas para innovar mientras mantienen sólidas redes de distribución. Las empresas establecidas se centran en desarrollar productos especializados para segmentos de animales específicos, particularmente en áreas de alto crecimiento como la avicultura y la acuicultura. El énfasis está en crear formulaciones minerales de mayor biodisponibilidad que mejoren la absorción y la eficacia y al mismo tiempo reduzcan el impacto ambiental. Las empresas también invierten en tecnologías digitales para un mejor servicio al cliente y gestión de la cadena de suministro, al tiempo que establecen relaciones sólidas con las partes interesadas clave, incluidos los fabricantes de piensos y las operaciones agrícolas a gran escala.

Para los competidores que buscan ganar cuota de mercado, el enfoque debe centrarse en desarrollar productos de nicho para segmentos desatendidos mientras se construyen sólidas redes de distribución. Los factores de éxito incluyen el establecimiento de sólidos servicios de soporte técnico, el desarrollo de soluciones rentables para mercados sensibles al precio y el mantenimiento del cumplimiento de los estándares regulatorios en evolución. Las empresas también deben abordar el creciente énfasis en las prácticas sostenibles y la trazabilidad en la industria de piensos. El entorno regulatorio, particularmente en países como China e India, continúa dando forma a la dinámica del mercado, y las empresas necesitan mantener sólidos sistemas de control de calidad y procesos de documentación. La construcción de relaciones con cooperativas agrícolas locales y asociaciones industriales se está volviendo cada vez más importante para el éxito en el mercado. Los fabricantes de aditivos minerales también se centran en estas estrategias para mejorar su presencia en el mercado.

Líderes de la industria de minerales para piensos de Asia Pacífico

Archer Daniel Midland Co.

BASF SE

Cargill Inc.

SHV (Nutreco NV)

Solvay S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Enero de 2023: Novus International adquirió la empresa de biotecnología Agrivida para desarrollar nuevos aditivos para piensos.

- Abril de 2022: Novus International inauguró una nueva oficina corporativa en India. Esto ayuda a la empresa a mejorar su mercado y aprovechar las ventajas de la ubicación.

- Diciembre de 2021: Nutreco se asoció con la empresa emergente tecnológica Stellapps. Esto brindará accesibilidad a la empresa para vender productos de piensos, premezclas y aditivos para piensos a tres millones de pequeños agricultores utilizando la tecnología de Stellapps.

Alcance del informe del mercado de minerales para piensos de Asia Pacífico

Los macrominerales y los microminerales están cubiertos como segmentos por subaditivo. La acuicultura, las aves de corral, los rumiantes y el porcino están cubiertos como segmentos por animal. Australia, China, India, Indonesia, Japón, Filipinas, Corea del Sur, Tailandia y Vietnam están cubiertos como segmentos por país.| Macrominerales |

| Microminerales |

| Acuicultura | Por subespecie animal | Pescado |

| Camarón | ||

| Otras especies acuícolas | ||

| Aves de corral | Por subespecie animal | Pollo de engorde |

| Gallina ponedora | ||

| Otras aves de corral | ||

| Rumiantes | Por subespecie animal | Ganado vacuno de carne |

| Ganado lechero | ||

| Otros rumiantes | ||

| Porcino | ||

| Otros animales |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Filipinas |

| Corea del Sur |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Subaditivo | Macrominerales | ||

| Microminerales | |||

| Animal | Acuicultura | Por subespecie animal | Pescado |

| Camarón | |||

| Otras especies acuícolas | |||

| Aves de corral | Por subespecie animal | Pollo de engorde | |

| Gallina ponedora | |||

| Otras aves de corral | |||

| Rumiantes | Por subespecie animal | Ganado vacuno de carne | |

| Ganado lechero | |||

| Otros rumiantes | |||

| Porcino | |||

| Otros animales | |||

| Geografía | Australia | ||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Filipinas | |||

| Corea del Sur | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia Pacífico | |||

Definición de mercado

- FUNCIONES - Para el estudio, los aditivos para piensos se consideran productos fabricados comercialmente que se utilizan para mejorar características como la ganancia de peso, el índice de conversión alimentaria y el consumo de pienso cuando se administran en proporciones adecuadas.

- REVENDEDORES - Las empresas dedicadas a la reventa de aditivos para piensos sin valor añadido han sido excluidas del alcance del mercado para evitar la doble contabilización.

- CONSUMIDORES FINALES - Los fabricantes de piensos compuestos se consideran consumidores finales en el mercado estudiado. El alcance excluye a los agricultores que compran aditivos para piensos para ser utilizados directamente como suplementos o premezclas.

- CONSUMO INTERNO DE LAS EMPRESAS - Las empresas dedicadas a la producción de piensos compuestos así como a la fabricación de aditivos para piensos forman parte del estudio. Sin embargo, al estimar los tamaños del mercado, el consumo interno de aditivos para piensos por parte de dichas empresas ha sido excluido.

| Palabra clave | Definición |

|---|---|

| Aditivos para piensos | Los aditivos para piensos son productos utilizados en la nutrición animal con el propósito de mejorar la calidad del pienso y la calidad de los alimentos de origen animal, o para mejorar el rendimiento y la salud de los animales. |

| Probióticos | Los probióticos son microorganismos introducidos en el organismo por sus propiedades beneficiosas. (Mantienen o restauran las bacterias beneficiosas en el intestino). |

| Antibióticos | Los antibióticos son fármacos utilizados específicamente para inhibir el crecimiento de bacterias. |

| Prebióticos | Un ingrediente alimentario no digerible que promueve el crecimiento de microorganismos beneficiosos en los intestinos. |

| Antioxidantes | Los antioxidantes son compuestos que inhiben la oxidación, una reacción química que produce radicales libres. |

| Fitogénicos | Los fitogénicos son un grupo de promotores de crecimiento naturales y no antibióticos derivados de hierbas, especias, aceites esenciales y oleorresinas. |

| Vitaminas | Las vitaminas son compuestos orgánicos necesarios para el crecimiento normal y el mantenimiento del organismo. |

| Metabolismo | Proceso químico que ocurre dentro de un organismo vivo para mantener la vida. |

| Aminoácidos | Los aminoácidos son los componentes básicos de las proteínas y desempeñan un papel importante en las vías metabólicas. |

| Enzimas | Una enzima es una sustancia que actúa como catalizador para llevar a cabo una reacción bioquímica específica. |

| Resistencia antimicrobiana | La capacidad de un microorganismo para resistir los efectos de un agente antimicrobiano. |

| Antimicrobiano | Que destruye o inhibe el crecimiento de microorganismos. |

| Equilibrio osmótico | Es un proceso de mantenimiento del equilibrio de sal y agua a través de las membranas en los fluidos del organismo. |

| Bacteriocina | Las bacteriocinas son toxinas producidas por bacterias para inhibir el crecimiento de cepas bacterianas similares o estrechamente relacionadas. |

| Biohidrogenación | Es un proceso que ocurre en el rumen de un animal en el que las bacterias convierten los ácidos grasos insaturados (AGPI) en ácidos grasos saturados (AGS). |

| Rancidez oxidativa | Es una reacción de los ácidos grasos con el oxígeno, que generalmente causa olores desagradables en los animales. Para prevenirlos, se añaden antioxidantes. |

| Micotoxicosis | Cualquier afección o enfermedad causada por toxinas fúngicas, principalmente debida a la contaminación del pienso animal con micotoxinas. |

| Micotoxinas | Las micotoxinas son compuestos tóxicos producidos naturalmente por ciertos tipos de mohos (hongos). |

| Probióticos para piensos | Los suplementos microbianos para piensos afectan positivamente el equilibrio microbiano gastrointestinal. |

| Levadura probiótica | Levadura para piensos (hongos unicelulares) y otros hongos utilizados como probióticos. |

| Enzimas para piensos | Se utilizan para complementar las enzimas digestivas en el estómago de un animal para descomponer los alimentos. Las enzimas también garantizan la mejora de la producción de carne y huevos. |

| Desintoxicantes de micotoxinas | Se utilizan para prevenir el crecimiento fúngico y evitar que cualquier moho nocivo sea absorbido en el intestino y la sangre. |

| Antibióticos para piensos | Se utilizan tanto para la prevención y el tratamiento de enfermedades como para el crecimiento y desarrollo rápidos. |

| Antioxidantes para piensos | Se utilizan para proteger el deterioro de otros nutrientes del pienso, como grasas, vitaminas, pigmentos y agentes aromatizantes, proporcionando así seguridad nutricional a los animales. |

| Fitogénicos para piensos | Los fitogénicos son sustancias naturales añadidas al pienso del ganado para promover el crecimiento, facilitar la digestión y actuar como agentes antimicrobianos. |

| Vitaminas para piensos | Se utilizan para mantener la función fisiológica normal y el crecimiento y desarrollo normales de los animales. |

| Aromatizantes y edulcorantes para piensos | Estos aromatizantes y edulcorantes ayudan a enmascarar sabores y olores durante los cambios en los aditivos o medicamentos y los hacen ideales para dietas animales en transición. |

| Acidificantes para piensos | Los acidificantes para piensos animales son ácidos orgánicos incorporados al pienso con fines nutricionales o conservantes. Los acidificantes mejoran la congestión y el equilibrio microbiológico en los tractos alimentario y digestivo del ganado. |

| Minerales para piensos | Los minerales para piensos desempeñan un papel importante en los requisitos dietéticos regulares del pienso animal. |

| Aglutinantes para piensos | Los aglutinantes para piensos son los agentes aglutinantes utilizados en la fabricación de productos seguros para piensos animales. Mejoran el sabor de los alimentos y prolongan el período de almacenamiento del pienso. |

| Términos clave | Abreviatura |

| LSDV | Virus de la dermatosis nodular contagiosa |

| ASF | Fiebre Porcina Africana |

| GPA | Antibióticos promotores del crecimiento |

| NSP | Polisacáridos no amiláceos |

| PUFA | Ácido graso poliinsaturado |

| Afs | Aflatoxinas |

| AGP | Promotores de crecimiento antibióticos |

| FAO | Organización de las Naciones Unidas para la Alimentación y la Agricultura |

| USDA | Departamento de Agricultura de los Estados Unidos |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción