Tamaño y Cuota del Mercado de Aceite Vegetal de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

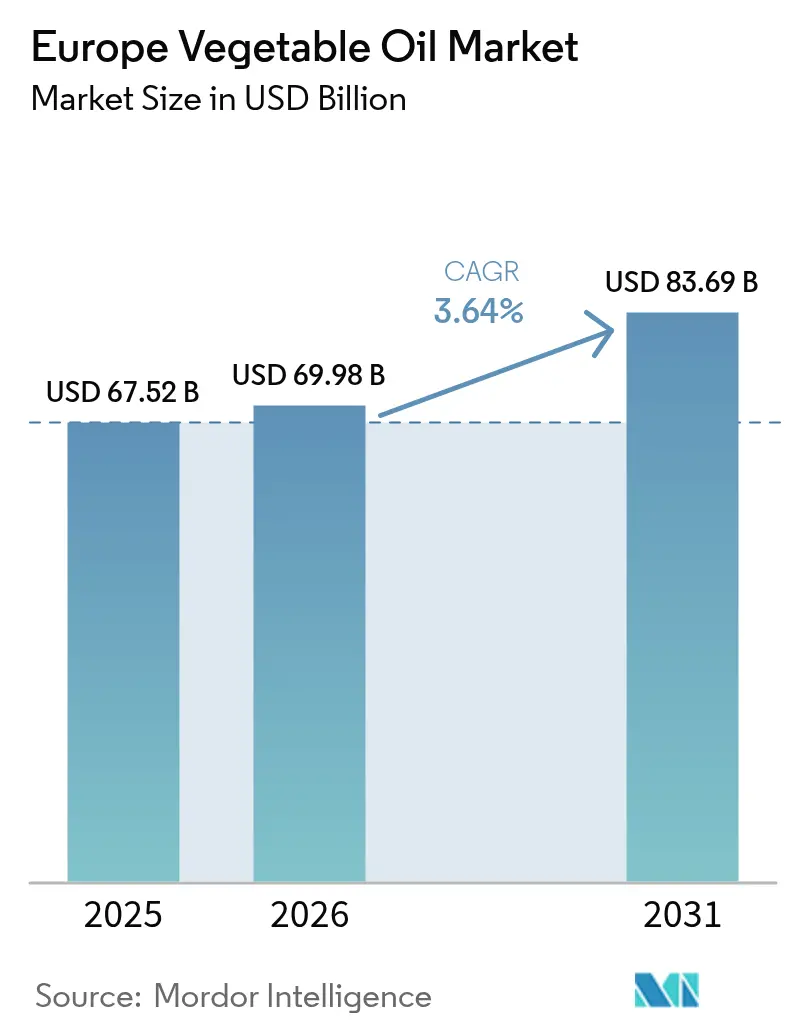

| Tamaño del mercado en el año base (2025) | 67.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 69.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 83.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.64% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceite Vegetal de Europa por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Aceite Vegetal de Europa sea de 67.520 millones de USD en 2025, 69.980 millones de USD en 2026, y alcance los 83.690 millones de USD en 2031, creciendo a una CAGR del 3,64% entre 2026 y 2031. El impulso proviene de los cambios dietéticos hacia lípidos poli e insaturados, la rápida expansión de plantas de aceite vegetal hidrotratado (HVO) y biodiesel bajo la RED III, y los precios premium para materias primas elegibles para los mandatos de mezcla de combustible de aviación sostenible (SAF). Los subsidios de la Energiewende de Alemania, la recuperación de las cosechas de aceite de oliva en Italia y el estatus de Rotterdam como centro de importación refuerzan colectivamente la demanda, al tiempo que exponen las cadenas de suministro a perturbaciones climáticas, regulatorias y geopolíticas. La consolidación entre los procesadores, ejemplificada por la fusión Bunge-Viterra de 2024, estrecha el poder de negociación en la cadena ascendente, aunque los refinadores especializados se diferencian mediante ofertas orgánicas, prensadas en frío y de lípidos estructurados. Las medidas de la UE contra la falsificación y las normas de trazabilidad de la deforestación añaden costes de cumplimiento que favorecen a los actores de mayor escala con cadenas de suministro auditadas.

Conclusiones Clave del Informe

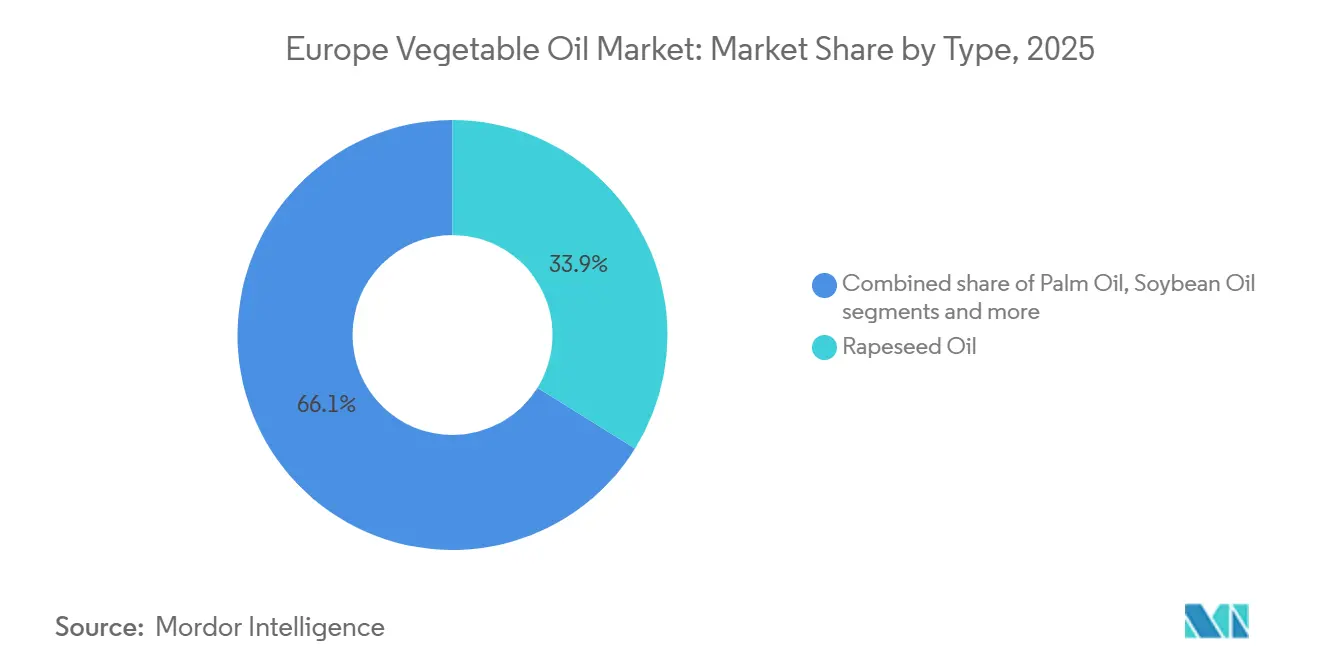

- Por tipo de producto, el aceite de colza lideró con una cuota de ingresos del 33,86% en 2025, mientras que se prevé que el aceite de palma se expanda más rápidamente con una CAGR del 4,35% hasta 2031.

- Por naturaleza, los grados convencionales representaron el 76,45% del valor en 2025, mientras que los aceites orgánicos están preparados para crecer a una CAGR del 4,87% hasta 2031.

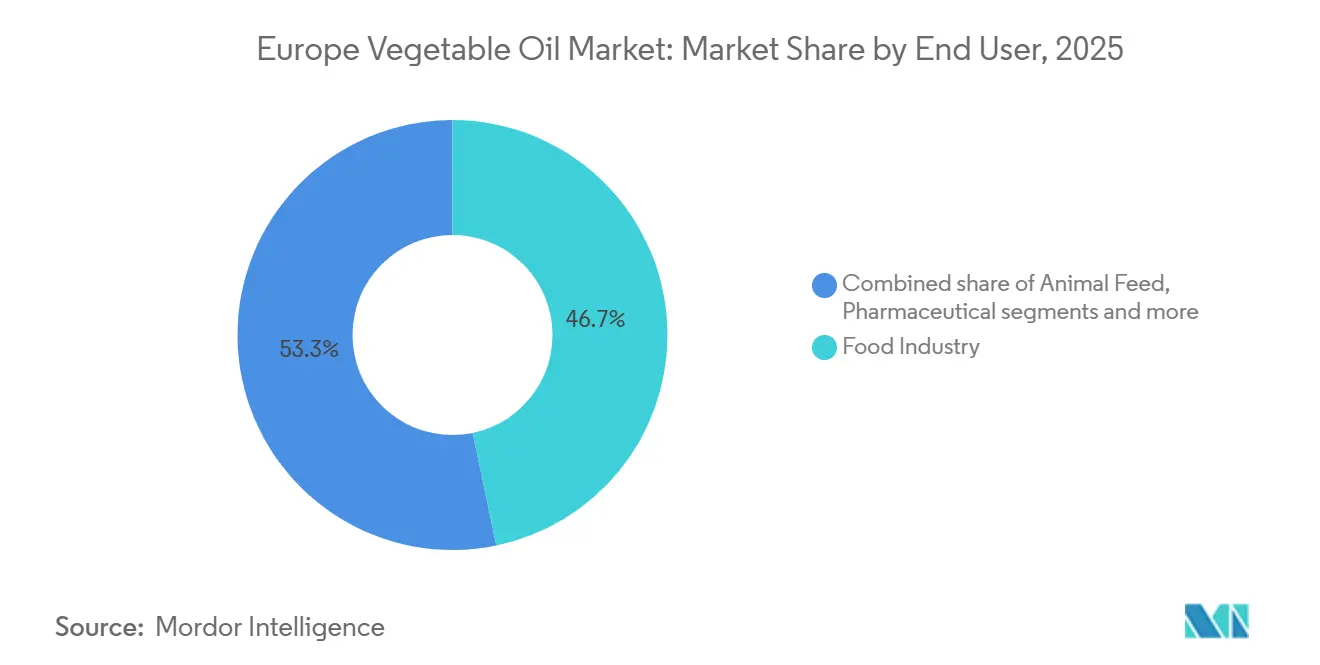

- Por usuario final, la industria alimentaria representó el 46,74% del gasto en 2025, mientras que los biocombustibles avanzan a una CAGR del 5,02% durante 2026-2031.

- Por geografía, Italia contribuyó con el 19,08% de las ventas regionales en 2025, mientras que se proyecta que Alemania registre la expansión más rápida con una CAGR del 4,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aceite Vegetal de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente conciencia sanitaria que favorece los aceites saludables para el corazón ricos en ácidos grasos omega-3 y omega-6 | +0.9% | Toda Europa, más fuerte en Alemania, Países Bajos y países nórdicos | Mediano plazo (2-4 años) |

| Demanda creciente de aceites sostenibles y biodegradables en aplicaciones industriales | +0.7% | Alemania, Francia, Bélgica (clústeres industriales) | Largo plazo (≥ 4 años) |

| Crecimiento de los aceites orgánicos y prensados en frío para segmentos alimentarios premium | +0.6% | Europa Occidental (Alemania, Francia, Reino Unido, Países Bajos) | Mediano plazo (2-4 años) |

| Cambio hacia dietas basadas en plantas y alternativas de cocina más saludables | +0.8% | Toda Europa, liderado por Reino Unido, Alemania, Países Bajos | Corto plazo (≤ 2 años) |

| Estrictas directivas de sostenibilidad de la UE e iniciativas de economía circular | +1.0% | Todos los estados miembros de la UE, mayor aplicación en el norte de Europa | Largo plazo (≥ 4 años) |

| Avances tecnológicos en procesos de extracción y refinado | +0.5% | Alemania, Países Bajos, Francia (centros de procesamiento) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sanitaria que favorece los aceites saludables para el corazón ricos en ácidos grasos omega-3 y omega-6

La creciente conciencia sanitaria entre los consumidores europeos está impulsando significativamente la demanda en el mercado de aceite vegetal, particularmente para los aceites reconocidos por sus beneficios cardiovasculares. Los compradores eligen cada vez más aceites con alto contenido en ácidos grasos omega-3 y omega-6, conocidos por favorecer la salud cardíaca y mantener niveles saludables de colesterol. Variedades como los aceites de colza, girasol y linaza están experimentando una mayor adopción debido a su favorable composición nutricional y sus menores niveles de grasas saturadas. Este cambio se ve reforzado por un creciente enfoque en la nutrición preventiva, las dietas equilibradas y los alimentos funcionales que promueven el bienestar general. Los productores de alimentos están respondiendo incorporando estos aceites más saludables en productos reformulados para satisfacer las expectativas de etiquetado limpio y orientadas a la salud. El etiquetado nutricional mejorado y las campañas de concienciación en toda Europa orientan aún más a los consumidores hacia mejores elecciones. En consecuencia, los aceites vegetales saludables para el corazón están experimentando un crecimiento sólido y sostenido tanto en los sectores minoristas como en los de restauración.

Demanda creciente de aceites sostenibles y biodegradables en aplicaciones industriales

El mercado europeo de aceite vegetal está experimentando un fuerte crecimiento impulsado por la creciente demanda de aceites sostenibles y biodegradables en aplicaciones industriales. Las industrias están cambiando activamente hacia aceites de origen vegetal para lubricantes, fluidos hidráulicos y otros usos industriales con el fin de reducir el impacto ambiental y cumplir con las regulaciones en evolución. El Plan de Acción de Economía Circular actualizado de la UE (2024) desempeña un papel fundamental en esta transición, exigiendo que el 65% de los lubricantes industriales y fluidos hidráulicos vendidos después de 2027 sean biodegradables en 28 días bajo los protocolos de prueba OCDE 301B[1]Fuente: Comisión Europea, "Ley de Economía Circular", environment.ec.europa.eu. Este impulso regulatorio está animando a los fabricantes a adoptar aceites renovables y ecológicos que sean eficientes y sostenibles. Además, el creciente compromiso corporativo con la sostenibilidad y la reducción de carbono está impulsando la preferencia por alternativas biodegradables a base de aceite vegetal frente a los productos convencionales derivados del petróleo. Los avances tecnológicos en refinado y formulación también han mejorado el rendimiento y la estabilidad de estos aceites en entornos industriales.

Crecimiento de los aceites orgánicos y prensados en frío para segmentos alimentarios premium

El mercado europeo de aceite vegetal está siendo impulsado cada vez más por la creciente demanda de aceites orgánicos y prensados en frío en segmentos alimentarios premium. Los consumidores muestran una fuerte preferencia por aceites de alta calidad y mínimamente procesados que ofrecen un sabor superior, beneficios nutricionales y atractivo de etiquetado limpio. Según el informe El Mundo de la Agricultura Ecológica, las ventas minoristas orgánicas de Europa ascendieron a aproximadamente 58.700 millones de EUR en 2024, un 4,1% más que en 2023, lo que pone de relieve el interés sostenido de los consumidores por los productos orgánicos como parte de las dietas orientadas a la salud[2]Fuente: Informe El Mundo de la Agricultura Ecológica, "El Futuro es Orgánico", fibl.org. Esta tendencia es particularmente evidente en los segmentos de alimentación premium y gourmet, donde los chefs, restaurantes y hogares exigentes priorizan aceites como el de oliva prensado en frío, la colza y el girasol por su pureza y contenido nutricional. Los productores están respondiendo con lanzamientos de productos específicos y envases especializados para atender esta demanda nicho pero de rápido crecimiento. El énfasis en los métodos de procesamiento natural y la certificación orgánica está mejorando la credibilidad de la marca y la confianza del consumidor.

Cambio hacia dietas basadas en plantas y alternativas de cocina más saludables

El mercado europeo de aceite vegetal está siendo impulsado cada vez más por la creciente popularidad de las dietas basadas en plantas y las opciones de cocina más saludables. Entre 2024 y 2025, los estilos de vida flexitarianos y veganos se expandieron significativamente en toda Europa, con la Unión Vegetariana Europea informando que el 10% de la población de la UE se identifica ahora como vegetariana o vegana, y otro 30% limita activamente el consumo de carne[3]Fuente: Unión Vegetariana Europea, "Defendiendo sistemas alimentarios sostenibles en la UE", euroveg.eu. Este cambio ha impulsado la demanda de aceites vegetales como alternativas nutritivas de origen vegetal a las grasas animales en la cocina cotidiana y la preparación de alimentos. Aceites como el de girasol, colza y oliva son particularmente apreciados por sus beneficios para la salud, incluidos los ácidos grasos beneficiosos y el bajo contenido en grasas saturadas. La tendencia también está respaldada por el creciente interés de los consumidores en ingredientes de etiquetado limpio y mínimamente procesados. Los productores de alimentos están reformulando cada vez más sus productos y ofreciendo opciones orientadas a las plantas para satisfacer estas preferencias. En consecuencia, la adopción de dietas basadas en plantas y prácticas de cocina más saludables está emergiendo como un impulsor clave del consumo de aceite vegetal tanto en los segmentos minoristas como en los de restauración en toda Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de productos de aceite falsificados o adulterados | -0.5% | Sur de Europa (Italia, España, Grecia) con repercusión en la UE en general | Corto plazo (≤ 2 años) |

| Cambio del consumidor hacia dietas bajas en grasas que reducen el consumo general de aceite | -0.3% | Norte de Europa (Alemania, Reino Unido, países nórdicos) | Mediano plazo (2-4 años) |

| Fluctuación en el suministro de materias primas debido a la variabilidad climática y las malas cosechas | -0.7% | Toda Europa, agudo en Europa Central/Oriental (Polonia, Rumanía, Hungría) | Corto plazo (≤ 2 años) |

| Competencia de alternativas emergentes como el aceite de oliva y los aceites de semillas | -0.4% | Región mediterránea (Italia, España, Francia) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de productos de aceite falsificados o adulterados

El mercado europeo de aceite vegetal está siendo limitado por la creciente prevalencia de productos falsificados y adulterados. Estos aceites fraudulentos no solo disminuyen la calidad nutricional, sino que también representan posibles riesgos para la salud de los consumidores, incluida la exposición a contaminantes e ingredientes inferiores. Prácticas como la mezcla de aceites premium con sustitutos más baratos erosionan la confianza del consumidor y pueden dañar la reputación de las marcas establecidas. Las cadenas de suministro complejas, especialmente para los aceites importados, dificultan el seguimiento y la aplicación de las normas, creando oportunidades para actores sin escrúpulos. Si bien los reguladores y los organismos del sector están intensificando los esfuerzos de prueba, certificación y trazabilidad, garantizar el cumplimiento sigue siendo un desafío y requiere muchos recursos. La creciente demanda de los consumidores de aceites auténticos, certificados y trazables está impulsando a los fabricantes a reforzar las medidas de control de calidad. En consecuencia, el problema de los aceites adulterados y falsificados continúa actuando como una restricción notable para el crecimiento del mercado y la confianza del consumidor.

Cambio del consumidor hacia dietas bajas en grasas que reducen el consumo general de aceite

El mercado europeo de aceite vegetal también está restringido por un creciente cambio del consumidor hacia dietas bajas en grasas, lo que ha llevado a una reducción en el consumo general de aceite. La mayor conciencia sobre la obesidad, la salud cardiovascular y la ingesta calórica ha llevado a muchos consumidores a limitar el uso de aceites de cocina en las comidas diarias. Esta tendencia es particularmente evidente en las poblaciones urbanas y conscientes de la salud, donde el control de las porciones y los métodos de cocina bajos en grasa, como el vapor o la plancha, son cada vez más preferidos. Los minoristas han informado de una demanda creciente de productos alimenticios con aceite reducido o sin aceite, lo que ha afectado a los volúmenes de ventas de aceites convencionales. Además, la popularidad de medios de cocina alternativos, incluidos los aerosoles antiadherentes y los sustitutos de mantequilla de origen vegetal, limita aún más el uso tradicional del aceite. A pesar de los beneficios nutricionales de ciertos aceites, este comportamiento impulsado por la salud continúa suprimiendo el crecimiento general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Colza Ancla la Demanda Alimentaria y de Combustible

El aceite de colza representó la mayor cuota de ingresos en el mercado europeo de aceite vegetal en 2025, capturando el 33,86% de las ventas totales. Su posición de liderazgo está respaldada por una sólida producción nacional en los principales países europeos, lo que garantiza una oferta estable y ventajas en los precios. El uso generalizado del aceite tanto en la cocina doméstica como en las aplicaciones de procesamiento de alimentos refuerza aún más su dominio. Además, el aceite de colza es ampliamente percibido como una alternativa más saludable debido a su favorable perfil de ácidos grasos, incluido su bajo contenido en grasas saturadas. La creciente preferencia por aceites comestibles de origen local y no transgénicos en Europa también ha contribuido a su demanda sostenida.

Se proyecta que el aceite de palma sea el segmento de producto de más rápido crecimiento en el mercado europeo de aceite vegetal, expandiéndose a una CAGR del 4,35% hasta 2031. Este crecimiento está impulsado principalmente por su rentabilidad y alta eficiencia de rendimiento en comparación con otros aceites vegetales. Las propiedades funcionales del aceite de palma, como la estabilidad a altas temperaturas y la larga vida útil, lo hacen muy adecuado para alimentos procesados y aplicaciones de panadería. La creciente demanda del sector de fabricación de alimentos, especialmente para productos de confitería y listos para consumir, está acelerando aún más su adopción. A pesar del escrutinio regulatorio y las preocupaciones de sostenibilidad, las iniciativas de aceite de palma sostenible certificado están ayudando a mantener su aceptación en el mercado europeo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Naturaleza: Escala Convencional Frente a Primas Orgánicas

Los aceites vegetales convencionales representaron la mayor cuota del mercado europeo en 2025, con el 76,45% del valor total. Su dominio se atribuye principalmente a su amplia disponibilidad, cadenas de suministro establecidas y precios comparativamente más bajos que las alternativas orgánicas. Los aceites convencionales se utilizan ampliamente en los sectores minorista, de restauración y de procesamiento industrial de alimentos, lo que garantiza una demanda masiva constante. La producción agrícola a gran escala y la eficiente infraestructura de refinado en toda Europa respaldan aún más su fuerte penetración en el mercado. Además, las ofertas de marca propia y las estrategias de precios competitivos de los principales minoristas han reforzado la preferencia del consumidor por los grados convencionales.

Se proyecta que los aceites vegetales orgánicos sean el segmento de más rápido crecimiento, registrando una CAGR del 4,87% hasta 2031. Este crecimiento está impulsado por la creciente conciencia del consumidor sobre la salud, la sostenibilidad y los productos alimenticios de etiquetado limpio. La creciente demanda de ingredientes alimentarios libres de productos químicos y no transgénicos está animando tanto a los minoristas como a los fabricantes a ampliar sus carteras orgánicas. El apoyo gubernamental a las prácticas de agricultura ecológica y los estándares más estrictos de seguridad alimentaria en toda Europa también están contribuyendo a la expansión del segmento. Además, las tendencias de premiumización y el aumento de la renta disponible están permitiendo a los consumidores optar por variantes orgánicas a pesar de sus precios más elevados.

Por Usuario Final: Escala de la Industria Alimentaria Frente al Impulso de los Biocombustibles

La industria alimentaria representó el mayor segmento de usuario final en el mercado europeo de aceite vegetal, representando el 46,74% del gasto total en 2025. Este dominio está impulsado por el uso extensivo de aceites vegetales en aplicaciones de procesamiento de alimentos como panadería, confitería, aperitivos, salsas y comidas listas para consumir. Los aceites sirven como ingredientes esenciales para freír, emulsionar, realzar el sabor y mejorar la textura, lo que los hace indispensables para los fabricantes. La fuerte presencia del consumo de alimentos envasados y de conveniencia en toda Europa sustenta la alta demanda de este segmento. Además, la expansión de los productos alimenticios de marca propia y los alimentos procesados premium continúa apoyando el crecimiento en volumen.

Se proyecta que el segmento de biocombustibles sea la categoría de usuario final de más rápido crecimiento, avanzando a una CAGR del 5,02% entre 2026 y 2031. El crecimiento en este segmento está ampliamente respaldado por el sólido marco regulatorio de Europa que promueve la energía renovable y los objetivos de reducción de carbono. Los aceites vegetales se utilizan ampliamente como materia prima en la producción de biodiesel, lo que impulsa una demanda industrial constante. Las crecientes inversiones en alternativas de combustible sostenible e iniciativas de economía circular están acelerando aún más la adopción. Además, las crecientes preocupaciones sobre la dependencia de los combustibles fósiles y las emisiones de gases de efecto invernadero están impulsando a los gobiernos e industrias a ampliar los mandatos de mezcla de biocombustibles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Italia representó la mayor cuota del mercado europeo de aceite vegetal en 2025, contribuyendo con el 19,08% de las ventas regionales totales. La sólida posición del país está respaldada por su bien establecido sector de procesamiento de alimentos y su arraigada cultura culinaria que depende en gran medida de los aceites vegetales. El alto consumo en los hogares, los canales de HoReCa y los fabricantes de alimentos envasados sustenta una demanda constante. Las amplias capacidades de producción y refinado de Italia, especialmente en aceites de oliva y mezclas, refuerzan aún más su liderazgo en el mercado. Además, la industria de alimentos procesados orientada a la exportación del país impulsa la adquisición masiva de aceites vegetales como ingredientes clave. Como resultado, Italia continúa representando un importante centro generador de ingresos dentro del mercado regional.

Se proyecta que Alemania registre el crecimiento más rápido en el mercado europeo de aceite vegetal, expandiéndose a una CAGR del 4,65% hasta 2031. El crecimiento del país está impulsado por la creciente demanda de productos alimenticios de origen vegetal y sostenibles, lo que ha aumentado el consumo de aceite vegetal en la fabricación de alimentos. La sólida industria de biocombustibles de Alemania también contribuye significativamente a la demanda incremental, especialmente para los aceites de colza y otras materias primas. La creciente conciencia sanitaria entre los consumidores está fomentando un cambio hacia aceites de alta calidad y especializados. Además, los avances en las tecnologías de procesamiento de alimentos y la innovación en formulaciones de etiquetado limpio están apoyando la expansión del mercado. En consecuencia, se espera que Alemania consolide su posición como mercado de alto crecimiento durante el período de previsión.

Otros mercados europeos importantes, incluidos el Reino Unido, Francia y España, también desempeñan roles importantes en la configuración de la dinámica de la demanda regional. El Reino Unido demuestra un consumo estable impulsado por sus grandes sectores de alimentos envasados y restaurantes de servicio rápido, junto con un creciente interés en variantes de aceite más saludables y orgánicas. Francia se beneficia de una sólida cultura de alimentos procesados y cocina gourmet, que apoya la demanda de aceites vegetales premium y especializados. España, con su importante base de producción de aceite comestible y sus patrones dietéticos mediterráneos, sigue siendo un contribuyente sustancial al consumo regional. Además, estos países se están alineando cada vez más con los mandatos de sostenibilidad y biocombustibles, lo que estimula aún más la demanda industrial.

Panorama Competitivo

El mercado europeo de aceites vegetales se caracteriza por un panorama competitivo moderadamente fragmentado, con la presencia de varias corporaciones multinacionales junto a sólidos actores regionales y nacionales. Si bien algunas empresas líderes ostentan cuotas de mercado notables, ningún participante domina el mercado en su totalidad. Esta estructura fomenta precios competitivos, innovación continua de productos y estrategias de cartera diferenciadas. Los grandes actores se benefician de cadenas de suministro verticalmente integradas y redes de distribución establecidas, mientras que las empresas más pequeñas compiten a través de un posicionamiento de nicho y ofertas especializadas. La coexistencia de marcas de distribuidor intensifica aún más la competencia en los canales minoristas.

La competencia en el mercado está impulsada principalmente por la diversificación de productos, las iniciativas de sostenibilidad y las asociaciones estratégicas. Las empresas están invirtiendo cada vez más en abastecimiento sostenible certificado, especialmente para el aceite de palma y de colza, para alinearse con los estrictos estándares regulatorios europeos. La innovación en variantes orgánicas, no transgénicas y prensadas en frío se ha convertido en un diferenciador clave entre las marcas premium. Además, los fabricantes están reforzando su posición mediante fusiones, adquisiciones y colaboraciones para ampliar su alcance geográfico y sus capacidades de procesamiento. Las estrategias de precios siguen siendo críticas, especialmente en las categorías de aceite convencional donde los márgenes son comparativamente más ajustados.

Además, la evolución de las preferencias de los consumidores hacia productos más saludables y ambientalmente responsables está reformando las estrategias competitivas. Las empresas están enfatizando la transparencia, la trazabilidad y las afirmaciones de etiquetado limpio para generar confianza y lealtad a la marca. La creciente importancia de los biocombustibles y las aplicaciones industriales también ha diversificado los flujos de ingresos, animando a las empresas a equilibrar los segmentos alimentarios y no alimentarios. La consolidación minorista en toda Europa ha aumentado el poder de negociación de las grandes cadenas de supermercados, influyendo aún más en las negociaciones con los proveedores. Mientras tanto, los productores locales aprovechan el abastecimiento regional y la autenticidad para mantener su relevancia en los mercados nacionales.

Líderes de la Industria de Aceite Vegetal de Europa

Bunge Ltd.

Wilmar International

Louis Dreyfus Company

Archer Daniels Midland Company

Cargill, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El distribuidor exclusivo de Beyond Oil, Pilpel Hungary Kft., ha dado un paso significativo al realizar un pedido anticipado de 21.600 kg del producto de Beyond Oil. Este pedido llega mucho antes del compromiso de Pilpel para 2026, lo que subraya la mayor tracción y adopción de las ofertas de Beyond Oil en los mercados de Europa Central.

- Junio de 2025: Eni realizó su primera exportación de aceite vegetal, obtenido de residuos de árboles de caucho en Costa de Marfil. Esta iniciativa no solo se alinea con la agenda general de descarbonización de Eni, sino que también promueve la evolución sostenible de las cadenas de suministro agrícolas locales. Como resultado, las comunidades agrícolas están en condiciones de beneficiarse de una mayor diversificación económica y mayores fuentes de ingresos. El aceite vegetal certificado ISCC-EU está destinado a la producción de biocombustibles avanzados, desempeñando un papel fundamental en la narrativa más amplia de descarbonización del transporte.

- Abril de 2025: Repsol y Bunge han forjado una alianza estratégica con el objetivo de impulsar las iniciativas de combustibles renovables en toda Europa. Aprovechando cultivos intermedios como la camelina y el cártamo, el dúo apunta a una reducción significativa de emisiones de hasta el 90% en comparación con el diésel tradicional. Este ambicioso objetivo se logrará mediante tecnologías de producción de vanguardia, concretamente HVO avanzado y SAF.

Alcance del Informe del Mercado de Aceite Vegetal de Europa

El aceite vegetal es un aceite de cocina de color claro, inodoro e insípido que puede utilizarse para cocinar, freír y aliñar ensaladas. El mercado europeo de aceite vegetal está segmentado por tipo de producto, naturaleza, aplicación y geografía. Según el tipo de producto, el mercado está segmentado en aceite de palma, aceite de soja, aceite de colza, aceite de girasol, aceite de oliva, aceite de coco y otros tipos. Según la naturaleza, el mercado está segmentado en convencional y orgánico. Según la aplicación, el mercado está segmentado en industria alimentaria, alimentación animal, farmacéutico, biocombustibles, belleza y cuidado personal y otros. Según la geografía, el mercado está segmentado en España, el Reino Unido, Francia, Alemania, Italia, España, Países Bajos, Polonia, Bélgica, Suecia y el Resto de Europa. Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) y volumen (Toneladas) para todos los segmentos mencionados anteriormente.

| Aceite de Palma |

| Aceite de Soja |

| Aceite de Colza |

| Aceite de Girasol |

| Aceite de Cacahuete |

| Aceite de Coco |

| Aceite de Oliva |

| Otros Tipos |

| Convencional |

| Orgánico |

| Industria Alimentaria | Industria de Procesamiento de Alimentos | Margarina y Untables |

| Aperitivos | ||

| Comidas Preparadas | ||

| Otros | ||

| Restauración/HoReCa | ||

| Minorista | ||

| Alimentación Animal | ||

| Farmacéutico | ||

| Biocombustibles | ||

| Belleza y Cuidado Personal | ||

| Otros |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por Tipo de Producto | Aceite de Palma | ||

| Aceite de Soja | |||

| Aceite de Colza | |||

| Aceite de Girasol | |||

| Aceite de Cacahuete | |||

| Aceite de Coco | |||

| Aceite de Oliva | |||

| Otros Tipos | |||

| Por Naturaleza | Convencional | ||

| Orgánico | |||

| Por Usuario Final | Industria Alimentaria | Industria de Procesamiento de Alimentos | Margarina y Untables |

| Aperitivos | |||

| Comidas Preparadas | |||

| Otros | |||

| Restauración/HoReCa | |||

| Minorista | |||

| Alimentación Animal | |||

| Farmacéutico | |||

| Biocombustibles | |||

| Belleza y Cuidado Personal | |||

| Otros | |||

| Por País | Alemania | ||

| Reino Unido | |||

| Italia | |||

| Francia | |||

| España | |||

| Países Bajos | |||

| Polonia | |||

| Bélgica | |||

| Suecia | |||

| Resto de Europa | |||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda europea de aceite vegetal en 2031?

Se prevé que el tamaño del mercado de aceite vegetal de Europa alcance los 83.690 millones de USD en 2031, avanzando a una CAGR del 3,64% desde 2026.

¿Qué tipo de aceite lidera actualmente el valor de las ventas?

El aceite de colza ocupa la posición principal con el 33,86% del valor de 2025, favorecido por su agronomía local y su equilibrado perfil de ácidos grasos.

¿Qué segmento de uso final está creciendo más rápido?

Los biocombustibles registran el mayor impulso con una CAGR del 5,02% gracias a los mandatos de energía renovable de la UE y la construcción de refinerías de HVO.

¿Por qué Alemania es el mercado de más rápido crecimiento?

La agresiva política de descarbonización de Alemania y la inversión en capacidad de biocombustibles avanzados impulsan una CAGR del 4,65% hasta 2031.

¿Qué política impulsa la demanda de biocombustibles para los aceites vegetales?

Los mandatos RED III y ReFuelEU Aviation exigen un mayor contenido renovable en los combustibles de carretera y aviación, impulsando las necesidades de materias primas para HVO y SAF.

Última actualización de la página el: