Tamaño y Participación del Mercado de Anteojos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

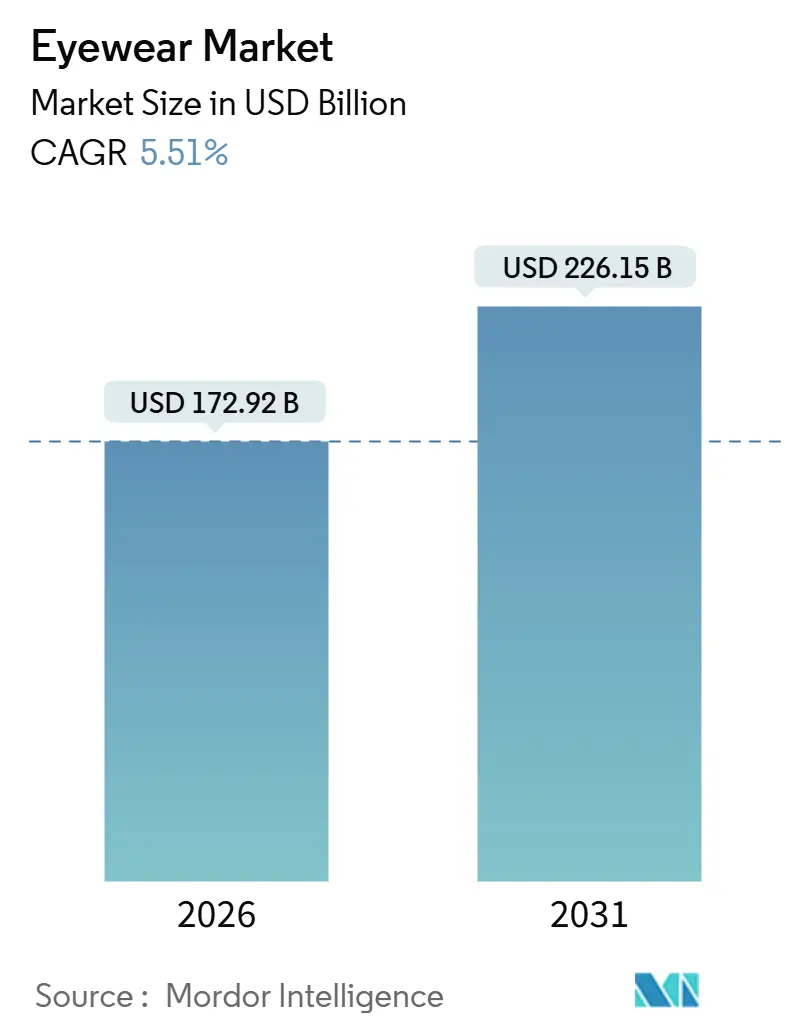

| Tamaño del Mercado (2026) | 172.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 226.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

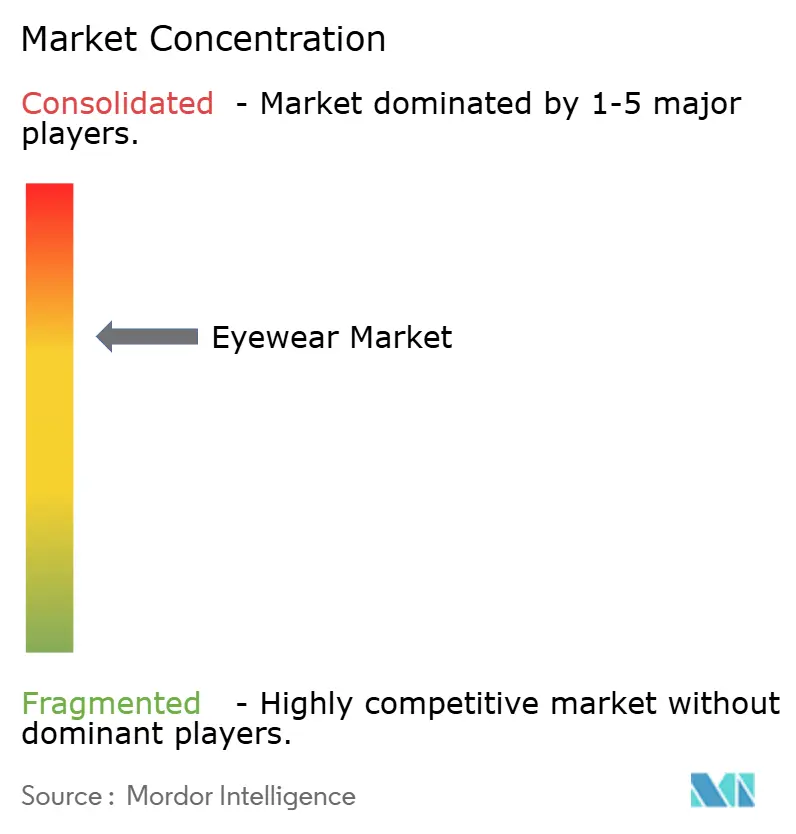

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Anteojos por Mordor Intelligence

El mercado de anteojos alcanzó USD 172,92 mil millones en 2026 y se prevé que ascienda a USD 226,15 mil millones en 2031, lo que refleja una CAGR del 5,51% y confirma una sólida trayectoria de crecimiento para el tamaño del mercado global. Impulsado por tendencias médicas, de estilo de vida y tecnológicas, el mercado de anteojos está experimentando un crecimiento robusto. La creciente prevalencia de errores refractivos, como la miopía y la presbicia, está impulsando la demanda. Factores como el tiempo prolongado frente a pantallas, el envejecimiento de la población y la urbanización están afectando a miles de millones de personas en todo el mundo. A medida que la fatiga visual digital se vuelve más común, aumenta la demanda de lentes con filtro de luz azul y de reemplazos más frecuentes de anteojos. Más allá de la corrección visual, los anteojos han evolucionado hasta convertirse en un símbolo de moda. Los consumidores, especialmente las mujeres, la Generación Z y los millennials, se inclinan por monturas de diseñador y gafas de sol de lujo. Sus elecciones, que se actualizan frecuentemente por temporada, están fuertemente influenciadas por las redes sociales y los respaldos de celebridades. Con la creciente conciencia sobre la protección UV y la búsqueda de estilos de vida activos, segmentos como las gafas de sol y los anteojos deportivos están experimentando un auge. Las gafas inteligentes están creando un nicho propio, fusionando la moda con la tecnología. La colaboración entre Ray-Ban y Meta subraya que la IA portátil puede combinarse armoniosamente con la estética. Además, la consolidación de marcas de lujo, los mandatos laborales que enfatizan la protección contra la luz azul y las acciones estrictas contra los productos falsificados están amplificando las señales de demanda mientras elevan simultáneamente las barreras de entrada.

Conclusiones Clave del Informe

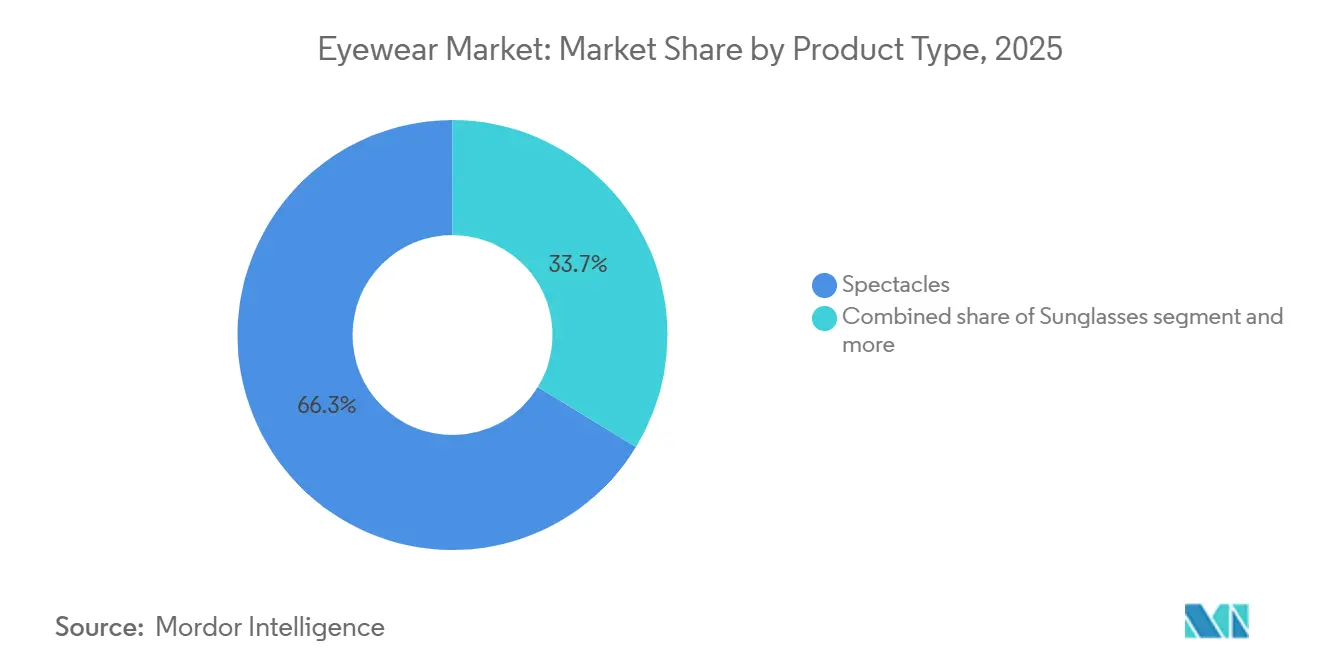

- Por tipo de producto, los anteojos graduados lideraron con una participación de ingresos del 66,28% en 2025, mientras que se proyecta que las gafas de sol se expandan a una CAGR del 6,72% hasta 2031.

- Por categoría, el segmento masivo mantuvo el 67,54% de la participación del mercado de anteojos en 2025, mientras que se espera que los anteojos premium crezcan a una CAGR del 6,12% hasta 2031.

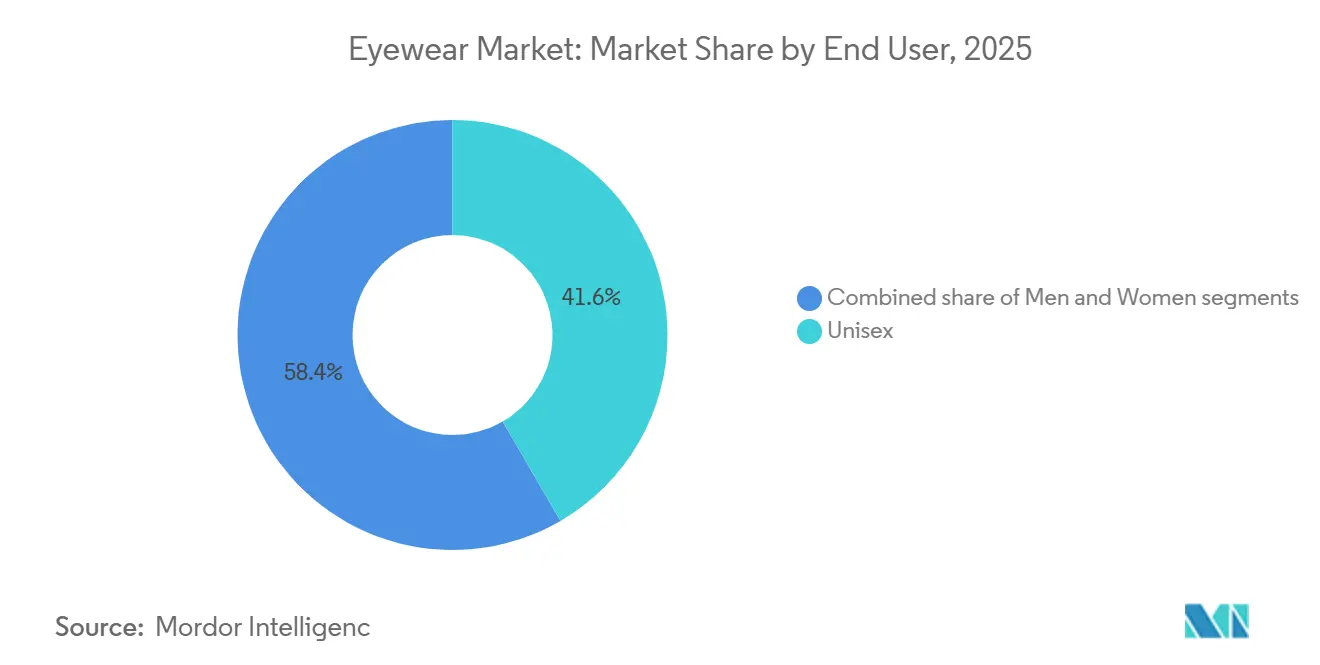

- Por usuario final, las monturas unisex representaron el 41,63% del tamaño del mercado de anteojos en 2025, aunque los anteojos para mujeres avanzan a una CAGR del 5,88% hasta 2031.

- Por canal de distribución, las tiendas físicas representaron el 83,11% de las ventas en 2025, mientras que se prevé que los canales en línea registren una CAGR del 6,85% hasta 2031.

- Por geografía, América del Norte mantuvo el 32,96% de los ingresos de 2025, y Asia-Pacífico está preparada para la expansión más rápida con una CAGR del 6,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Gafas*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de gafas de sol de lujo y premium | +1.2% | Global, concentrado en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Creciente prevalencia de problemas de visión | +1.8% | Global, agudo en Asia-Pacífico (China, India) y África Subsahariana | Largo plazo (≥4 años) |

| Avances tecnológicos y anteojos inteligentes | +0.9% | América del Norte, Europa, adopción temprana en Japón y Corea del Sur | Corto plazo (≤2 años) |

| Creciente conciencia sobre la protección UV y la salud ocular | +0.7% | Global, impulsado por regulaciones en América del Norte y Europa | Mediano plazo (2-4 años) |

| Influencia de los respaldos de celebridades y las redes sociales | +0.6% | Global, más fuerte en América del Norte, Europa y Asia-Pacífico urbana | Corto plazo (≤2 años) |

| Mandatos de protección contra la luz azul en los lugares de trabajo | +0.4% | América del Norte, Europa, emergente en los sectores corporativos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de gafas de sol de lujo y premium

Las gafas de sol premium se comercializan cada vez más como una elección de estilo de vida, enfatizando la protección UV no solo como una necesidad sino como una declaración. Esta tendencia está subrayada por la adquisición de Supreme por parte de EssilorLuxottica por USD 1.500 millones en julio de 2024, un movimiento que fusiona el atractivo del streetwear con la óptica minorista. La adquisición de Barton Perreira por parte de LVMH en noviembre de 2023 subraya aún más la inclinación del sector hacia la integración vertical. Los actores establecidos, equipados con laboratorios de pruebas internos, encuentran una ventaja para sortear los obstáculos regulatorios como la norma ISO 12312-1:2022, que establece estrictos estándares de transmitancia UV y resistencia al impacto para las gafas de sol. A medida que aumentan los ingresos disponibles, una franja más amplia de consumidores puede ahora permitirse gafas de sol premium y de lujo, trascendiendo la mera funcionalidad. Los datos de la Oficina de Análisis Económico de los Estados Unidos, consultados a través de FRED, destacaron que el Ingreso Personal Disponible Real en los Estados Unidos alcanzó USD 18.040,2 en septiembre de 2025 [1]Fuente: Banco de la Reserva Federal, "Ingreso Personal Disponible Real", fred.stlouisfed.org. Con esta flexibilidad financiera, los consumidores se inclinan hacia la artesanía de calidad, la exclusividad y el prestigio de marca. Este cambio impulsa una mayor demanda de colecciones de edición limitada, materiales sostenibles y lentes tecnológicamente avanzadas, dejando de lado las alternativas del mercado masivo.

Creciente prevalencia de problemas de visión

El aumento global de los errores refractivos, incluidos la miopía, la hipermetropía y el astigmatismo, está impulsando la demanda de gafas de sol graduadas que proporcionan tanto corrección visual como protección UV. Según la Organización Mundial de la Salud, al menos 2.200 millones de personas en todo el mundo experimentan deterioro de la visión de cerca o de lejos, lo que enfatiza el sustancial potencial de mercado para las soluciones de corrección visual [2]Fuente: Organización Mundial de la Salud, "Ceguera y Deterioro Visual", who.int. . La miopía, en particular, ha aumentado drásticamente, especialmente en Asia. En naciones como China, Japón, Singapur y Corea del Sur, el 80-90% de los adolescentes y adultos jóvenes son ahora miopes, lo que la convierte en un importante problema de salud pública [3]Fuente: Academia Americana de Oftalmología, "Aumento Pronunciado de la Miopía en Todo el Mundo", aao.org. Los avances en la tecnología de lentes fotocromáticas están impulsando el crecimiento en el mercado de gafas de sol graduadas al mejorar la funcionalidad. En abril de 2024, Indizen Optical Technologies of America (IOT America) introdujo las lentes fotocromáticas de policarbonato de tope plano Neochromes FT-28, mejorando el segmento de lentes bifocales con características mejoradas de adaptación a la luz y durabilidad. El aumento del tiempo frente a pantallas ha provocado un incremento de la fatiga visual digital, impulsando la adopción de lentes con filtro de luz azul. Además, el envejecimiento de la población en los mercados desarrollados sostiene la demanda de productos especializados de corrección visual en el mercado de anteojos.

Avances tecnológicos y anteojos inteligentes

En julio de 2024, Meta, en asociación con EssilorLuxottica, introdujo las gafas inteligentes Ray-Ban con tecnología de IA. Estas gafas combinan la moda con la tecnología portátil, ofreciendo funciones como asistentes de voz y fotografía manos libres. Para fortalecer esta colaboración, Meta está considerando adquirir una participación accionaria en EssilorLuxottica. De manera similar, Snap Inc. lanzó sus Spectacles 5 en septiembre de 2024. Con una suscripción mensual para desarrolladores de USD 99, estas gafas cuentan con pantallas de realidad aumentada. Sin embargo, Snap apunta a aplicaciones empresariales como la visualización minorista y la asistencia remota, en lugar del mercado masivo. La Administración de Alimentos y Medicamentos de los Estados Unidos aprobó 12 nuevos diseños de lentes de contacto para 2024-2025. Las aprobaciones clave incluyen las Acuvue Oasys Max 1-Day con Tecnología TearStable de Johnson and Johnson Vision y las MiSight 1-day de CooperVision para el control de la miopía. Estas aprobaciones reflejan un enfoque regulatorio en innovaciones incrementales en lugar de tecnologías de lentes inteligentes disruptivas. Además, los recubrimientos con filtro de luz azul, ahora ampliamente incluidos en las lentes graduadas de América del Norte, cumplen con las normas ISO 12312-1:2022 y ANSI Z80.3-2018. Su adopción, impulsada principalmente por las recomendaciones de los optometristas en lugar de la demanda de los consumidores, subraya la influencia de los profesionales en la configuración de la adopción tecnológica por encima de los esfuerzos de marketing.

Creciente conciencia sobre la protección UV y la salud ocular

La Organización Mundial de la Salud identifica la exposición UV como un factor contribuyente en el 20% de los casos de cataratas. Esto ha llevado a las agencias nacionales de salud a promover lentes con clasificación UV400 en campañas de salud pública. Sin embargo, el cumplimiento sigue siendo en gran medida voluntario fuera de Australia y Nueva Zelanda, donde la Administración de Bienes Terapéuticos exige el etiquetado de transmitancia UV en todas las gafas de sol. En los Estados Unidos, la Administración de Alimentos y Medicamentos hace cumplir el 21 CFR Parte 886.5844, que requiere resistencia al impacto para las lentes graduadas pero no establece umbrales específicos de protección UV. Esta brecha regulatoria permite a las marcas premium comercializar el UV400 como una característica diferenciadora. Además, la norma ISO 12312-1:2022 ha reducido los límites de transmitancia UV para las gafas de sol de Categoría 2-4 a menos del 5% e introdujo pruebas de resistencia al impacto a velocidades de 162 kilómetros por hora. Estos cambios han aumentado los costos de cumplimiento, particularmente para los fabricantes sin capacidades de prueba internas. La evidencia clínica que vincula la exposición UV con condiciones como el pterigión y la degeneración macular respalda las recomendaciones de los optometristas para lentes polarizadas, que tienen un precio más alto que las alternativas no polarizadas.

Análisis del Impacto de las Restricciones del Mercado de Gafas*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de productos falsificados | -0.8% | Global, concentrado en Asia-Pacífico (China, Hong Kong) y distribuido a través del comercio electrónico | Corto plazo (≤2 años) |

| Cirugías de corrección visual | -0.5% | América del Norte, Europa, Asia-Pacífico urbana con altos ingresos disponibles | Mediano plazo (2-4 años) |

| Fluctuación de los precios de las materias primas | -0.6% | Global, agudo en regiones dependientes de acetato, policarbonato y titanio importados | Corto plazo (≤2 años) |

| Altos costos de investigación, diseño y tecnología | -0.4% | Global, afecta desproporcionadamente a las marcas más pequeñas sin escala de I+D | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de productos falsificados

En 2024, la Unión Europea confiscó 112 millones de artículos falsificados con un valor estimado de EUR 3.800 millones, lo que enfatiza los desafíos persistentes en la lucha contra las actividades de falsificación. El Reglamento 608/2013 de la Unión Europea otorga a los estados miembros la autoridad para retener mercancías presuntamente falsificadas en las fronteras; sin embargo, las prácticas de aplicación difieren significativamente en toda la región, lo que lleva a niveles variables de efectividad. El informe de 2024 de la Organización Mundial de la Propiedad Intelectual destaca que los anteojos se clasifican como la cuarta categoría más valiosa entre los bienes falsificados confiscados, después de los productos farmacéuticos, la electrónica y la ropa. Esta clasificación refleja la explotación estratégica por parte de los falsificadores de los bajos costos de fabricación para producir y distribuir productos falsos. Para abordar este problema, EssilorLuxottica ha implementado un programa de registro electrónico en colaboración con la Oficina de Aduanas y Protección Fronteriza de los Estados Unidos. Este programa facilita alertas en tiempo real cada vez que se detectan envíos que coinciden con marcas registradas al ingresar a los Estados Unidos, reduciendo así la infiltración de productos falsificados. No obstante, esta iniciativa requiere inversiones sustanciales en marcos legales e infraestructura de cumplimiento para garantizar su éxito.

Cirugías de corrección visual

La Administración de Alimentos y Medicamentos de los Estados Unidos establece que los procedimientos de LASIK y queratectomía fotorrefractiva reducen la dependencia de los anteojos para visión de lejos, pero no abordan completamente la presbicia, que generalmente se desarrolla entre los 40 y 45 años. Esta limitación mitiga el riesgo a largo plazo de erosión de la demanda de anteojos graduados. La adopción de cirugía refractiva se concentra principalmente en mercados de altos ingresos, con América del Norte y Europa representando una participación significativa de los procedimientos. En contraste, regiones como Asia-Pacífico, América Latina y Oriente Medio experimentan tasas de adopción más bajas debido a barreras relacionadas con el costo. Las directrices de 2025 de la Academia Americana de Oftalmología recomiendan no realizar LASIK en personas con córneas delgadas, trastornos autoinmunes o prescripciones inestables, excluyendo aproximadamente al 30% de los candidatos miopes y manteniendo una demanda base de anteojos correctivos. Mientras tanto, los fabricantes de lentes de contacto como Johnson and Johnson Vision y CooperVision promueven lentes de control de miopía como Acuvue Oasys Max y MiSight 1 day como alternativas a la cirugía refractiva para pacientes pediátricos. Este enfoque aborda las preocupaciones de los padres sobre los riesgos quirúrgicos al tiempo que fomenta una lealtad temprana a la marca que se extiende hasta la edad adulta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Gafas

Por Tipo de Producto:

Los Anteojos Graduados Anclan el Volumen, las Gafas de Sol Capturan la PremiumizaciónEn 2025, los anteojos graduados dominaron el mercado con una participación sustancial del 66,28%. Esta dominancia está impulsada principalmente por la necesidad global de corrección de visión de lejos y la creciente demanda de lentes para presbicia. La creciente prevalencia de miopía, presbicia y fatiga visual digital, causada en gran medida por la exposición prolongada a pantallas, ha impulsado significativamente la demanda de lentes graduadas. Además, las lentes de contacto están experimentando crecimiento debido a las aprobaciones de la Administración de Alimentos y Medicamentos destinadas a controlar la miopía, diversificando aún más el mercado de anteojos. Otras categorías de productos, como los anteojos deportivos y las gafas de seguridad, siguen siendo nichos, atendiendo necesidades específicas de los consumidores. La norma actualizada ISO 12870:2024 para monturas de anteojos ha introducido pruebas de durabilidad para materiales de acetato de base biológica. Este avance permite a marcas como Warby Parker y Fielmann destacar sus esfuerzos de sostenibilidad mientras mantienen la competitividad de precios con las alternativas tradicionales a base de petróleo.

Sin embargo, se proyecta que el segmento de gafas de sol crezca a una sólida CAGR del 6,72% hasta 2031. Este crecimiento se atribuye en gran medida a la consolidación de marcas de lujo dentro del mercado. Los desarrollos clave incluyen la adquisición de Supreme por parte de EssilorLuxottica por USD 1.500 millones en julio de 2024 y la compra de Barton Perreira por parte de LVMH por USD 80 millones en noviembre de 2023. Estas adquisiciones estratégicas subrayan la rentabilidad del segmento de gafas de sol premium, que cuenta con márgenes brutos del 50-70%, significativamente más altos que los márgenes del 30-40% asociados con los anteojos graduados. La tendencia de premiumización, impulsada por el atractivo de las marcas de diseñador, la influencia de las redes sociales y las innovaciones tecnológicas como las lentes polarizadas e inteligentes, ha fomentado actualizaciones frecuentes. Esto es particularmente evidente entre los grupos demográficos más jóvenes y los consumidores adinerados, que se sienten atraídos por la combinación de funcionalidad y lujo que ofrecen estos productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría:

El Segmento Masivo Domina el Volumen, el Premium Captura la Expansión de MárgenesEn 2025, el segmento masivo asegura una participación dominante del 67,54% del mercado. Este segmento prospera gracias a la producción de alto volumen de diseños de anteojos estandarizados, lo que permite una fabricación rentable. La asequibilidad resultante atrae fuertemente a los consumidores sensibles al precio tanto en regiones urbanas como rurales, convirtiéndolo en el principal impulsor de la demanda global. El segmento masivo sirve principalmente a los mercados emergentes, atendiendo las necesidades de una amplia base de consumidores que depende de anteojos graduados esenciales para condiciones como la miopía y la presbicia, así como para uso diario. En estas regiones, los grupos de ingresos medios y bajos a menudo priorizan la funcionalidad y la asequibilidad sobre el atractivo estético, consolidando aún más la posición del segmento en el mercado.

Por el contrario, se proyecta que los anteojos premium crezcan a una CAGR del 6,12% hasta 2031. Este crecimiento está impulsado por los acuerdos de licencia estratégicos de EssilorLuxottica con marcas de lujo como Prada, Chanel y Versace. Estas colaboraciones capitalizan la exposición en alfombras rojas, respaldando precios minoristas que oscilan entre USD 300-800 para monturas que cuestan USD 30-80 producir. Además, la división Thélios de LVMH, tras su adquisición de Barton Perreira en noviembre de 2023, ahora fabrica anteojos para marcas de alta gama como Dior, Fendi y Celine. Este cambio elimina los pagos de regalías, anteriormente del 8-12% de los ingresos mayoristas, y acelera los plazos de diseño a mercado de 18 meses a 12 meses. Además, el cumplimiento de las normas ISO 12312-1:2022, que incurre en costos de USD 50.000-200.000 por línea de productos para pruebas de transmitancia UV y resistencia al impacto, representa un desafío significativo para los actores del mercado masivo. Las marcas premium, equipadas con laboratorios internos, cumplen fácilmente con estos requisitos regulatorios, creando una barrera sustancial para los nuevos participantes.

Por Usuario Final:

Las Monturas Unisex Dominan, el Segmento Femenino Supera el CrecimientoEn 2025, los anteojos unisex representan el 41,63% de la participación de mercado, impulsados por diseños minimalistas como los aviadores, wayfarers y monturas redondas. Estos estilos atraen a los consumidores conscientes del costo que valoran la versatilidad. Marcas como Warby Parker y Zenni Optical se centran en unidades de mantenimiento de inventario unisex para optimizar la gestión del inventario. Las monturas unisex se adaptan a diversas formas de rostro y estilos, lo que permite a los minoristas eliminar la necesidad de líneas separadas para hombres y mujeres. Este amplio atractivo apunta a los consumidores que buscan anteojos adaptables y minimalistas. Al incorporar colores neutros, formas clásicas y diseños atemporales, las marcas atienden las compras familiares compartidas y los consumidores con estilo fluido, impulsando los volúmenes de ventas. El creciente énfasis en la inclusividad, la fluidez de género y las tendencias impulsadas por las redes sociales respalda la demanda de productos unisex, particularmente entre las generaciones más jóvenes, como la Generación Z y los millennials, que priorizan la comodidad sobre las normas de género tradicionales.

Por otro lado, los anteojos para mujeres están experimentando un crecimiento significativo, con una CAGR del 5,88% proyectada hasta 2031. Este crecimiento está impulsado por diseños específicos de género, incluidas las monturas tipo ojo de gato y de gran tamaño, que exigen una prima de precio del 20-30% en comparación con las alternativas unisex. Se espera que las líneas Ray-Ban y Oakley Women's de EssilorLuxottica generen USD 2.500 millones en ingresos en 2024. Los respaldos de celebridades juegan un papel fundamental en el éxito de los anteojos para mujeres. Por ejemplo, la expansión de Lenskart en India depende en gran medida de las asociaciones con Bollywood. El respaldo de la actriz Katrina Kaif ha contribuido al 25% de las nuevas adquisiciones de clientes de la marca en 2024, destacando la influencia de las celebridades regionales sobre el reconocimiento de marcas globales en los mercados emergentes. Sin embargo, persisten los desafíos. La Comisión Federal de Comercio de los Estados Unidos actualizó sus directrices de divulgación de respaldos en 2024, requiriendo que los influenciadores etiqueten claramente las asociaciones pagadas. Si bien esta iniciativa mejora la transparencia, también aumenta los costos de cumplimiento para las marcas que gestionan redes de influenciadores de múltiples niveles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución:

Las Tiendas Físicas Mantienen la Dominancia, las Tiendas en Línea Aceleran la DisrupciónEn 2025, las tiendas físicas mantienen una participación de mercado del 83,11%, respaldadas por consultas dirigidas por ópticos, reembolsos de seguros simplificados y ajustes rápidos de lentes. La naturaleza práctica de los anteojos, que requiere ajustes precisos para mayor comodidad y funcionalidad, garantiza la dominancia de las tiendas físicas. Los ópticos mejoran esta experiencia al proporcionar exámenes de la vista en el lugar, ajustes personalizados y pruebas inmediatas de productos, lo que genera confianza en el consumidor para compras significativas. Por otro lado, las tiendas en línea están experimentando crecimiento, con una CAGR del 6,85% proyectada hasta 2031. Este crecimiento está impulsado por características como las pruebas virtuales, amplias gamas de productos, precios competitivos y la comodidad de la entrega a domicilio, que atraen a los consumidores más jóvenes con conocimientos tecnológicos.

Lenskart ilustra esta tendencia con su estrategia omnicanal, integrando pedidos en línea con ajustes en tienda física. Este enfoque destaca la importancia de los puntos de contacto físicos en los mercados emergentes, abordando las preocupaciones de los consumidores sobre la compra de anteojos en línea. De manera similar, Fielmann se está expandiendo por Europa abriendo estratégicamente tiendas insignia en zonas urbanas de alto tráfico como Berlín, París y Milán. Estas tiendas combinan el comercio minorista con optometría en tienda y servicios de tallado de lentes, reduciendo los tiempos de cumplimiento del estándar de 7-10 días a entrega el mismo día, proporcionando una ventaja competitiva sobre los actores exclusivamente en línea. Además, la Comisión Federal de Comercio de los Estados Unidos actualizó su Regla de Lentes de Contacto en 2024, requiriendo que los prescriptores proporcionen a los pacientes copias de sus recetas. Este cambio permite a los minoristas en línea como 1-800 Contacts y Lens.com capturar una participación significativa del 30% del mercado de lentes de contacto de los Estados Unidos.

Análisis Geográfico

Mercado de Gafas en América del Norte

En 2025, América del Norte representó el 32,96% de los ingresos, respaldada por los mandatos de la Administración de Alimentos y Medicamentos sobre resistencia al impacto que incrementaron los costos de las lentes importadas. La sólida aplicación de medidas contra la falsificación protegió aún más los precios premium. En Canadá, los subsidios provinciales, junto con el crecimiento de México en mercados en desarrollo, contribuyeron al crecimiento en volumen. Aunque la demanda de LASIK moderó el crecimiento, no lo obstaculizó por completo. Los altos ingresos disponibles, la amplia cobertura de seguros de visión y la preferencia por marcas premium como Ray-Ban y Oakley impulsaron un mayor gasto per cápita, fortaleciendo la participación en valor de la región en comparación con las regiones orientadas al volumen.

Mercado de Gafas en Asia-Pacífico y Europa

Se proyecta que Asia-Pacífico alcance la CAGR regional más rápida del 6,67%. Los cambios de política en India apoyan cada vez más la producción local, mientras que los procesos de aprobación acelerados en China crean oportunidades para nuevos participantes en el mercado. El envejecimiento de la población de Japón continúa impulsando las compras repetidas, en particular de productos relacionados con la presbicia. Las rápidas expansiones de tiendas de Lenskart subrayan el creciente éxito del comercio minorista omnicanal. Europa muestra un crecimiento constante a pesar de la aplicación desigual de medidas contra la falsificación. En el Reino Unido, los programas de vales del Servicio Nacional de Salud (NHS) sostienen la demanda de gafas básicas. Fielmann de Alemania se diferencia con servicios de entrega el mismo día. Mientras tanto, empresas de dispositivos médicos como Carl Zeiss se centran en equipos de diagnóstico de alto margen, intensificando la competencia en el mercado de gafas para el consumidor.

Mercado de Gafas en América del Sur y Oriente Medio y África

América del Sur avanza, con las normas de registro de ANVISA de Brasil que protegen a las marcas establecidas. En Argentina, la inflación está empujando a los consumidores hacia marcos de mercado masivo, pero los planes de pago en cuotas ayudan a mantener los volúmenes de ventas. Los programas de gafas escolares gratuitas de Chile están generando familiaridad con las marcas que persiste hasta la edad adulta. Oriente Medio y África presentan oportunidades de crecimiento, impulsadas por el financiamiento sanitario de Arabia Saudita y las regulaciones de importación ISO 13485 de los Emiratos Árabes Unidos que garantizan la calidad. A pesar de la fragmentación persistente en Sudáfrica y Nigeria, las expansiones de cadenas y el abastecimiento local están comenzando a reducir los precios al consumidor. Estas diversas tendencias geográficas no solo mitigan los riesgos en el mercado de gafas, sino que también garantizan flujos de ingresos diversificados en todas las regiones.

Panorama regulatorio

La regulación abarca los marcos de dispositivos médicos, seguridad de productos de consumo y EPP, lo que genera diferentes rutas de cumplimiento según la categoría de producto y el canal. En Estados Unidos, las monturas de gafas, las lentes oftálmicas y las gafas de sol están bajo la supervisión de la FDA en el 21 CFR Parte 886, y muchos productos se tratan como Clase I y están exentos de notificación previa a la comercialización, pero siguen sujetos al registro del establecimiento y a los controles de fabricación. Un punto de inflexión clave en 2026 es la entrada en vigor del Reglamento del Sistema de Gestión de Calidad (QMSR) de la FDA el 2 de febrero de 2026, que alinea más estrechamente los requisitos de calidad de dispositivos con sistemas de tipo ISO 13485 y aumenta las expectativas de documentación de procesos para fabricantes e importadores de marca privada.

En Europa, los requisitos de trazabilidad e identificación de productos se están endureciendo para los productos ópticos cubiertos por las normas de dispositivos médicos de la UE. El Reglamento Delegado (UE) 2025/1920 de la Comisión (en vigor desde el 13 de octubre de 2025) introduce una solución de asignación de UDI-DI maestro para monturas de gafas, lentes oftálmicas y gafas de lectura listas para usar, con cumplimiento obligatorio a partir del 1 de noviembre de 2028. Esto aumenta las exigencias de gobernanza de datos y de flujos de trabajo de etiquetado preparados para EUDAMED. Para las gafas de protección, la serie EN ISO 16321 sustituye a la EN 166:2001, y la norma anterior permanece armonizada y designada para certificación solo hasta noviembre de 2024. Este cambio acelera las actualizaciones de métodos de ensayo y expedientes técnicos para las líneas de gafas de seguridad marcadas con CE y UKCA.

Panorama Competitivo

El mercado de anteojos exhibe una consolidación moderada, con empresas establecidas que fortalecen sus posiciones a través de asociaciones estratégicas. Estos actores principales aprovechan sus amplias redes de distribución, diversas carteras de marcas y sólidas capacidades de fabricación para mantener una ventaja competitiva. Tales asociaciones no solo refuerzan los esfuerzos conjuntos de investigación, sino que también promueven el intercambio de tecnología y la expansión sincronizada del mercado. Los actores clave en el mercado incluyen Safilo Group S.p.A., Fielmann AG, EssilorLuxottica SA, The Cooper Companies, Inc. y Johnson & Johnson.

Los gigantes tecnológicos están reformando la dinámica competitiva. Meta y Apple, compitiendo por la dominancia en la realidad aumentada (RA), están integrando sus ecosistemas en los anteojos, con pantallas virtuales, controles gestuales y conectividad perfecta con dispositivos. Mientras tanto, el actor regional Lenskart está ampliando sus horizontes con estrategias omnicanal, destacadas por su adquisición de Owndays en Japón. Esta expansión abarca el comercio minorista físico, el comercio electrónico y soluciones innovadoras de prueba digital. Las marcas de nivel medio están creando nichos con materiales sostenibles, impresión en 3D y dimensionamiento impulsado por IA, ofreciendo monturas biodegradables y diseños a medida. Para contrarrestar la falsificación, las empresas están adoptando el seguimiento mediante cadena de bloques y el micrograbado, un movimiento que, si bien eleva los costos operativos, refuerza la confianza del consumidor.

Los titanes del lujo LVMH y Kering ven los anteojos como una extensión lucrativa, adquiriendo casas de diseño y licencias para maximizar el valor. Los actores regionales como Fielmann, Devlyn y Specsavers están consolidando mercados fragmentados con sus enfoques omnicanal, intensificando la competencia para los minoristas independientes. La amenaza de las falsificaciones impulsa inversiones continuas en tecnología de autenticación y colaboración con las aduanas, incurriendo en costos de cumplimiento pero salvaguardando la integridad de la marca.

Líderes del Sector de Anteojos

Safilo Group S.p.A.

Fielmann AG

EssilorLuxottica SA

The Cooper Companies, Inc.

Johnson and Johnson AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Gafas Incluidas en este Informe

- EssilorLuxottica SA

- Johnson and Johnson AG

- Alcon Inc.

- The Cooper Companies Inc.

- Bausch + Lomb Corp.

- Safilo Group SpA

- Fielmann AG

- Carl Zeiss AG

- De Rigo Vision SpA

- Charmant Group

- Hoya Corporation

- Warby Parker Inc.

- Lenskart Solutions Pvt. Ltd.

- Marchon Eyewear (VSP Global)

- Maui Jim Inc.

- Zenni Optical Inc.

- Marcolin SpA

- Inspecs Group PLC

- Meta Platforms Inc. (Ray-Ban Meta)

- Snap Inc. (Spectacles)

Oportunidades de mercado y perspectivas futuras

Las ampliaciones de capacidad y las mejoras de fábricas apuntan a una oportunidad más clara para la fabricación regionalizada de alto rendimiento y modelos de entrega más rápidos, en particular donde los minoristas omnicanal y los canales de atención administrada priorizan plazos de entrega predecibles. Lenskart inició en marzo de 2025 la construcción de una planta de fabricación integrada de 50 acres en Hyderabad, con el objetivo de producir 200.000 gafas al día. Specsavers también inició en mayo de 2026 una expansión de 7 millones de GBP de sus Kidderminster Vision Labs para aumentar la producción semanal de lentes en un 22%. En monturas premium, Thélios inauguró en julio de 2025 una instalación de 20.000 metros cuadrados en Longarone dedicada a la producción de gafas metálicas, duplicando su área total de producción a 40.000 metros cuadrados para apoyar ciclos más cortos de diseño a punto de venta y un control más estricto de la calidad y el cumplimiento.

La habilitación digital y de IA está desplazando la oportunidad de la mera diferenciación de producto hacia mejoras medibles en conversión, precisión de ajuste y productividad en tienda. En Italia, Innovereye se lanzó en febrero de 2026 por ANFAO, Confindustria Belluno Dolomiti, Aivisory y Certottica para ayudar a los participantes del sector a adoptar tecnologías digitales y de IA, reduciendo la friccón de adopción para proveedores más pequeños fuera de los ecosistemas de I+D de grandes grupos. En el lado de la demanda, el paso de la prueba virtual estática a un seguimiento de la geometría facial en tiempo real y motores de recomendación con IA está ampliando el segmento de recetas en línea susceptible de captación, al mejorar la confianza en la proporcionalidad de las monturas y la navegación del catálogo, mientras que los minoristas físicos también invierten en automatización (por ejemplo, implementaciones de refracción habilitadas por IA) para aumentar el rendimiento de los exámenes y estandarizar la calidad del servicio. Las gafas inteligentes añaden otra vía de inversión, destacada por el anuncio de EssilorLuxottica en junio de 2026 sobre la conversión de un área de producción en su planta de Agordo para fabricar gafas inteligentes, lo que señala una expansión de la capacidad de fabricación que los proveedores de óptica, bisagras, recubrimientos y automatización de ensamblaje pueden respaldar.

Desarrollos Recientes de la Industria en el Mercado de Gafas

- Junio de 2026: EssilorLuxottica y Meta lanzaron una nueva colección de gafas con IA (Meta Glasses) con precios de entrada a partir de 299 USD. El lanzamiento amplía la gama de dispositivos portátiles más allá de los anteriores modelos Ray-Ban Meta y acerca las gafas inteligentes a puntos de precio de mercado masivo. Para los actores establecidos del sector de las gafas, eleva el nivel exigido para ecosistemas de producto que combinan monturas, lentes y funciones habilitadas por software.

- Abril de 2026: Fielmann Group anunció el despliegue de tecnología de refracción automatizada habilitada por IA en 300 tiendas en Europa. Esto amplía la capacidad de diagnóstico en tienda y respalda un mayor rendimiento de exámenes en un canal físico que aún concentra la mayoría de las compras de gafas. La inversión también refuerza la capacidad de Fielmann para integrar servicios de tipo clínico con la conversión minorista y una entrega más rápida.

- Julio de 2024: Meta, en asociación con EssilorLuxottica, presentó gafas inteligentes Ray-Ban con IA, que combinan monturas de moda con funciones de asistente de voz y captura manos libres. El lanzamiento ayudó a validar las gafas inteligentes como una subcategoría premium de gafas liderada por distribución óptica establecida y carteras de marca. También aceleró las respuestas competitivas de otros actores de tecnología de consumo y de gafas centrados en RA y computación portátil.

Mercado de Gafas Alcance del informe y metodología de investigación

Definición y alcance del mercado

El mercado de gafas se define aquí como el valor de los productos de gafas vendidos a usuarios finales a través de canales fuera de línea y en línea, cubriendo los casos de uso de corrección visual y protección solar en las principales regiones.

Exclusiones de alcance: excluimos accesorios no relacionados con las gafas, como estuches y soluciones de limpieza, y también excluimos la electrónica autónoma de gafas inteligentes.

Descripción general de la segmentación

- Por Tipo de Producto

- Anteojos Graduados

- Gafas de Sol

- Lentes de Contacto

- Otros Tipos de Productos

- Por Categoría

- Masivo

- Premium

- Por Usuario Final

- Hombres

- Mujeres

- Unisex

- Por Canal de Distribución

- Tiendas Físicas

- Tiendas en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Suecia

- Bélgica

- Polonia

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Tailandia

- Singapur

- Indonesia

- Corea del Sur

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Arabia Saudita

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para la investigación documental, comenzamos construyendo una base de datos objetiva sobre necesidades visuales, demografía y flujos comerciales que determinan la demanda de gafas. Se utilizan fuentes públicas como la Organización Mundial de la Salud, el Banco Mundial, la Oficina del Censo de EE. UU., Eurostat y UN Comtrade para comprender la estructura de la población, las señales de ingresos y los movimientos de importación y exportación de las categorías de gafas.

En paralelo, revisamos informes anuales de empresas, presentaciones a inversores y comentarios de resultados para comprender la combinación de portafolio y la evolución de los precios, lo que ayuda a verificar los supuestos de producto y canal. Cuando los datos públicos no cubren bien detalles específicos, utilizamos selectivamente suscripciones de pago para datos financieros e inteligencia de empresas, bases de datos de patentes y registros de importación y exportación a nivel de envío cuando coinciden con la cobertura de país que necesitamos. Estas fuentes de investigación documental son ilustrativas, y también se utilizaron muchas otras referencias públicas y de pago durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizan para poner a prueba el modelo en los casos en que los datos públicos son amplios, especialmente en torno a la combinación de categorías, los puntos de precio y la distribución por canales entre regiones. Hablamos con una combinación de líderes del lado de las marcas, distribuidores, operadores minoristas y de comercio electrónico, y especialistas del sector en APAC, EMEA y las Américas, de modo que los supuestos puedan refinarse antes de finalizar las cifras.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 14% | APAC: 40% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 27% | EMEA: 34% |

| Actores más pequeños: 14% | Gerentes: 59% | Américas: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la población por franja de edad, la prevalencia de discapacidad visual y el acceso a exámenes oculares se traducen en un grupo de demanda, que luego se convierte en necesidades unitarias utilizando ciclos de reemplazo para gafas, gafas de sol y lentes de contacto. Esas unidades se combinan con escalas de precios por categoría y canal, de modo que el valor se reconstruye de una manera que puede replicarse país por país.

Corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, como verificaciones de canal con proveedores y minoristas, precio de venta promedio (ASP) muestreado por tipo de producto, y comprobaciones de coherencia utilizando señales de importación y exportación para las líneas de gafas relevantes. Cuando los datos de un país son escasos, utilizamos indicadores sustitutos como la urbanización, los tramos de ingresos y la densidad de comercios ópticos, y luego volvemos a verificar el gasto per cápita implícito para que los valores atípicos no distorsionen los totales.

Para la previsión, nos basamos en un análisis de escenarios respaldado por un pequeño conjunto de factores en los que los encuestados primarios suelen coincidir. Estos incluyen las tendencias de envejecimiento de la población, la demanda de corrección visual relacionada con el tiempo frente a pantallas, los cambios en la participación del comercio electrónico y la evolución del ASP por la premiumización y las promociones. En años con perturbaciones inusuales, los supuestos se ajustan y se vuelven a probar para que la curva final se mantenga realista.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas para que el resultado no dependa de una sola fuente de datos. Comparamos los totales con señales independientes, como rangos de gasto per cápita, direccionalidad del comercio y la combinación de categorías implícita, y luego realizamos verificaciones de varianza entre regiones para señalar aumentos súbitos que no estén respaldados por los factores declarados.

Antes de la aprobación final, el modelo pasa por una revisión de analistas en varias etapas, y los encuestados pueden ser contactados de nuevo cuando un supuesto clave cambia o aparece un valor atípico. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurre un evento material que puede cambiar la demanda o los precios. Justo antes de la entrega, realizamos una revisión final para garantizar que se hayan reflejado los últimos indicadores públicos y desarrollos del mercado.

Tamaño del mercado de gafas de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas para las gafas no siempre coinciden porque las empresas pueden definir el límite del producto de manera diferente, elegir distintos años base y aplicar diferentes supuestos de precios y moneda. Algunos estudios también amplían el alcance a artículos adyacentes, lo que puede elevar los totales, mientras que otros se centran principalmente en los productos básicos de corrección visual.

La tabla comparativa muestra una dispersión notable incluso para años cercanos, y en el modelo de Mordor Intelligence el valor de 2026 se construye solo a partir de gafas graduadas, gafas de sol y lentes de contacto, dejando fuera los accesorios y la electrónica autónoma de gafas inteligentes. Esta definición de alcance modifica el total en comparación con canastas más amplias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 172,92 mil millones USD (2026) | |

| Editor del Sector A | 192,74 mil millones USD (2026) | Utiliza una interpretación más amplia del producto en los resúmenes públicos y puede conllevar supuestos de cobertura de canal diferentes, lo que puede aumentar el valor contabilizado para el mismo año. |

| Consultora Global B | 200,46 mil millones USD (2024) | Utiliza un año base anterior y una trayectoria de crecimiento más rápida, y puede aplicar una progresión de ASP y una temporalidad de moneda diferentes, lo que puede desplazar el nivel reportado incluso antes de que comience la previsión. |

Al observar las tres cifras, la principal conclusión es que la elección del alcance y del año explican gran parte de la diferencia, mientras que el tratamiento de precios y moneda generalmente explica el resto. Al mantener los datos de entrada vinculados a factores de demanda claros, la combinación de categorías y una lógica de precios repetible, podemos explicar cada paso y conciliar por qué los totales cambian cuando los supuestos varían.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado global de anteojos en 2031?

Se prevé que el mercado alcance USD 226,15 mil millones en 2031, expandiéndose a una CAGR del 5,51%.

¿Qué tipo de producto se espera que crezca más rápido en los próximos cinco años?

Se prevé que las gafas de sol registren el mayor crecimiento, con una CAGR del 6,72% hasta 2031.

¿Por qué se considera Asia-Pacífico la región de crecimiento más atractiva?

Los incentivos de política para la producción local, las rápidas aperturas de tiendas y la mayor conciencia sobre el cuidado de la visión sustentan una perspectiva de CAGR del 6,67%.

¿Cómo están influyendo las gafas inteligentes en la dinámica competitiva?

Asociaciones como Ray-Ban Meta fusionan la moda con la funcionalidad de RA, creando un nuevo segmento premium que los actores ópticos establecidos están bien posicionados para atender.

Última actualización de la página el: