Tamaño y Participación del Mercado de Snacks Extruidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 67.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 84.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Snacks Extruidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Snacks Extruidos se expanda desde USD 65,27 mil millones en 2025 y USD 67,95 mil millones en 2026 hasta USD 84,56 mil millones en 2031, registrando una CAGR del 4,47% entre 2026 y 2031. El crecimiento del mercado está impulsado por la creciente demanda de los consumidores de opciones de snacks convenientes y más saludables, particularmente entre las poblaciones urbanas con estilos de vida ocupados. Los avances tecnológicos en el procesamiento por extrusión han permitido a los fabricantes desarrollar texturas, formas y sabores de productos innovadores mientras mantienen el valor nutricional. La integración de ingredientes alternativos, como granos enteros, legumbres y verduras, ha ampliado la oferta de productos para satisfacer diversas preferencias dietéticas. El crecimiento del mercado está impulsado por cambios regulatorios que apoyan la reducción de sodio mediante sustitutos de sal, en particular las enmiendas propuestas por la Administración de Alimentos y Medicamentos de los Estados Unidos a las regulaciones de estándares de identidad[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Uso de Sustitutos de Sal en Alimentos Estandarizados," fda.gov. Estas regulaciones han llevado a las empresas a reformular sus productos, centrándose en opciones más beneficiosas para la salud sin comprometer el sabor. Además, el mercado se beneficia de redes de distribución mejoradas y mayor penetración minorista, lo que hace que los snacks extruidos sean más accesibles para los consumidores en diversas regiones.

Conclusiones Clave del Informe

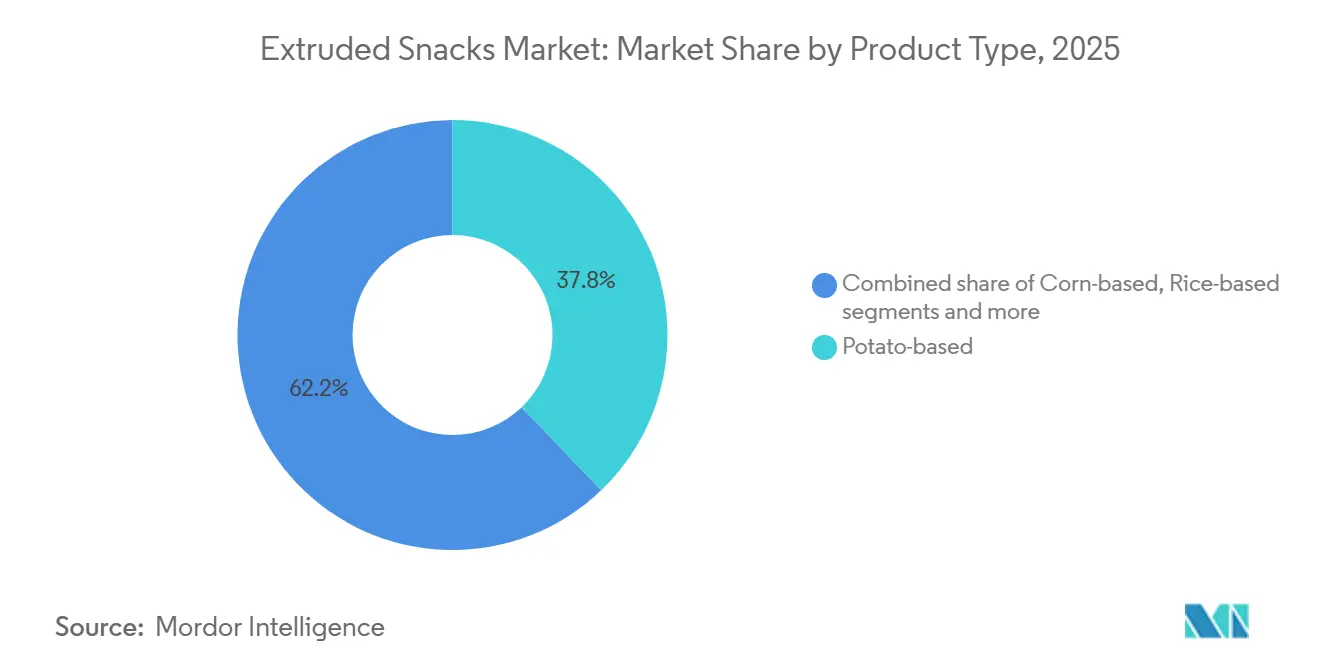

- Por tipo de producto, los snacks a base de papa dominaron el mercado de snacks extruidos con una participación del 37,83% en 2025, mientras que los formatos multigrano se espera que crezcan a una CAGR del 5,67% hasta 2031.

- Por proceso de extrusión, la extrusión en caliente tuvo una participación de mercado del 82,13% en 2025, con la extrusión en frío proyectada para crecer a una CAGR del 6,12% durante 2025-2031.

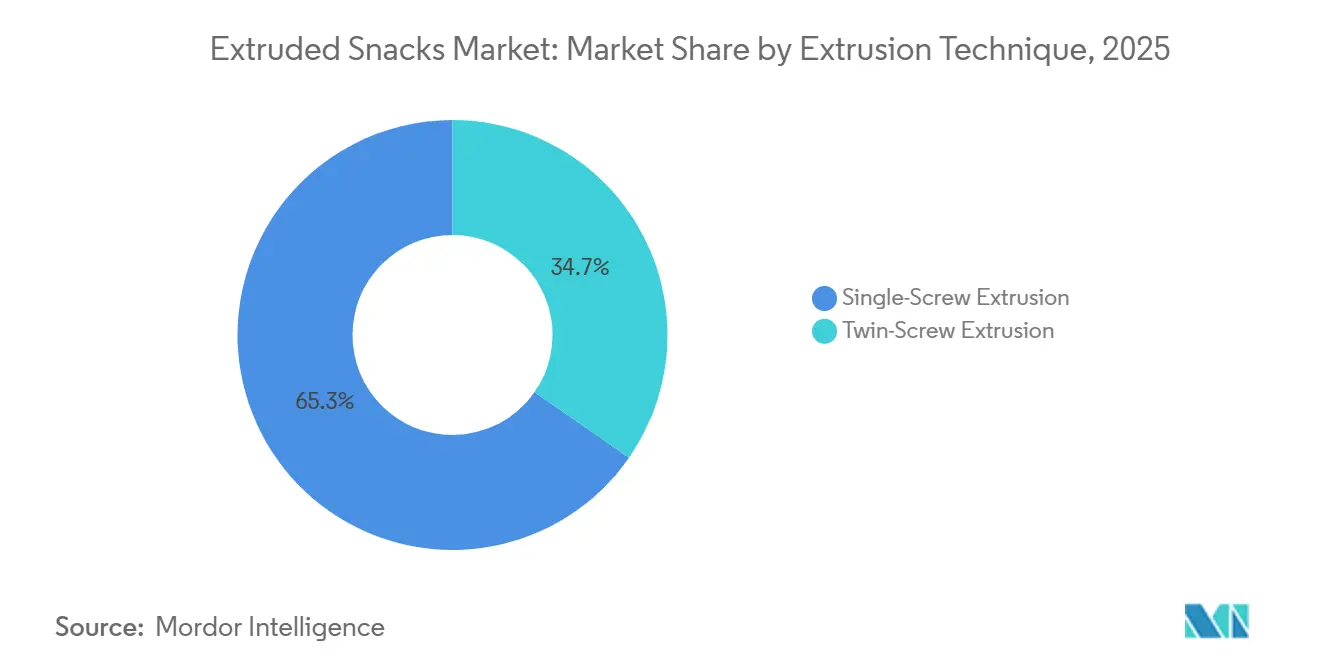

- Por técnica de extrusión, la extrusión de tornillo simple representó el 65,33% del tamaño del mercado de snacks extruidos en 2025, mientras que se espera que la extrusión de doble tornillo crezca a una CAGR del 6,37% hasta 2031.

- Por canal de distribución, los supermercados/hipermercados generaron el 56,13% de los ingresos en 2025, con el comercio minorista en línea proyectado para crecer a una CAGR del 6,55% hasta 2031.

- Por geografía, Europa tuvo el 32,45% del valor del mercado en 2025, mientras que se anticipa que Asia-Pacífico crezca a una CAGR del 6,69% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Snacks Extruidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de snacks listos para consumir convenientes | +1.2% | Global, con mayor penetración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Reformulación centrada en la salud (bajo en aceite, horneado) | +0.8% | América del Norte y Europa liderando, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Lanzamiento de sabores y texturas novedosos e innovadores | +0.6% | Global, con preferencias de sabor regionales que impulsan la localización | Corto plazo (≤ 2 años) |

| Creciente demanda de snacks premium y gourmet | +0.4% | Europa y América del Norte como núcleo, expandiéndose hacia Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Tecnología de doble tornillo que permite snacks con alto contenido de proteínas y fibra | +0.7% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Micromarcas de venta directa al consumidor escalando a través del comercio electrónico | +0.5% | América del Norte y Europa liderando, Asia-Pacífico emergiendo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de snacks listos para consumir convenientes

El cambio de las comidas tradicionales a los snacks está modificando los patrones de consumo en todos los grupos de edad. Los estilos de vida ocupados aumentan la demanda de opciones portátiles y estables en anaquel que ofrezcan tanto conveniencia como nutrición. Esta tendencia abarca grupos de edad, desde los millennials hasta los mayores de 60 años, quienes buscan ingredientes nutritivos y funcionales en sus snacks. La tecnología de extrusión produce una variedad de texturas e incorpora elementos nutricionales, lo que la convierte en un método de fabricación eficaz. El proceso ayuda a los fabricantes a producir snacks con mayor vida útil mientras mantienen el sabor y la textura, satisfaciendo la demanda del mercado de opciones convenientes. Los snacks extruidos son portátiles, asequibles y están disponibles en una amplia gama de sabores, lo que los hace ideales para el consumo en movimiento. La urbanización y el aumento de la penetración del comercio minorista moderno están impulsando aún más la accesibilidad y las compras por impulso de snacks listos para consumir convenientes.

Reformulación centrada en la salud que impulsa innovaciones bajas en aceite y horneadas

Los fabricantes utilizan técnicas avanzadas de extrusión para reducir el contenido de aceite mientras mantienen la textura y el sabor, satisfaciendo la demanda de los consumidores de snacks más saludables. La tecnología de extrusión de doble tornillo proporciona un mejor control sobre el contenido de humedad y la energía mecánica, lo que permite la producción de snacks horneados con menor absorción de aceite. Esta tecnología ayuda a crear productos con etiquetas limpias y listas de ingredientes transparentes. Los estudios muestran que agregar fibra de salvado de trigo (125 gramos por kilogramo) mejora la textura y el valor nutricional, ayudando a los fabricantes a desarrollar productos para consumidores conscientes de su salud. Los fabricantes también se centran en la reducción de sodio, utilizando alternativas a la sal para cumplir con los objetivos voluntarios de la Administración de Alimentos y Medicamentos de los Estados Unidos mientras preservan el sabor.

Lanzamiento de sabores y texturas novedosos e innovadores

Los fabricantes obtienen ventajas competitivas al crear experiencias sensoriales únicas a través de la innovación en sabores y la diferenciación de texturas. La tecnología de extrusión permite el desarrollo de perfiles de sabor y texturas complejos que los métodos de procesamiento tradicionales no pueden lograr. La integración de plantas medicinales y comestibles naturales a través de la cocción por extrusión mejora las propiedades funcionales y las características sensoriales, ya que la investigación demuestra un mayor contenido de polisacáridos y actividades antioxidantes mejoradas después del procesamiento. Esto permite a los fabricantes satisfacer la demanda de los consumidores de alimentos funcionales mientras mantienen un amplio atractivo de mercado. La creciente popularidad de los sabores étnicos y regionales, especialmente en los mercados de Asia-Pacífico, presenta oportunidades para el desarrollo de productos locales utilizando la adaptabilidad de la extrusión a diversos ingredientes.

Creciente demanda de snacks premium y gourmet

La preferencia de los consumidores por productos premium con calidad superior, ingredientes únicos y características artesanales permite a los fabricantes ampliar sus márgenes de beneficio. Los fabricantes pueden capitalizar esta tendencia posicionando sus productos extruidos en segmentos premium mientras mantienen procesos de producción eficientes. El uso de la tecnología de extrusión para incorporar granos ancestrales, proteínas de origen vegetal e ingredientes funcionales permite a las empresas desarrollar productos de precio premium que cumplen con los requisitos de salud y sostenibilidad. Los mercados europeos demuestran una fuerte adopción de esta tendencia, con ingredientes orgánicos y certificaciones de sostenibilidad que se convierten en importantes diferenciadores de productos. Los fabricantes deben mantener una calidad de producto consistente mediante un control preciso del proceso mientras comunican eficazmente su propuesta de valor para tener éxito en los segmentos premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Percepciones sobre alto contenido de sodio y aditivos | -0.6% | Global, con mayor sensibilidad en América del Norte y Europa | Mediano plazo (2-4 años) |

| Costos volátiles de materias primas | -0.4% | Global, con impacto particular en mercados emergentes | Corto plazo (≤ 2 años) |

| Requisitos regulatorios y de cumplimiento estrictos | -0.3% | América del Norte y Europa liderando, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Alta competencia de snacks alternativos | -0.2% | Global, con competencia intensificándose en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Percepciones sobre alto contenido de sodio y aditivos

La creciente conciencia de los consumidores sobre los efectos del sodio en la salud presenta desafíos para las formulaciones tradicionales de snacks extruidos, especialmente a medida que los organismos reguladores refuerzan los objetivos de reducción. Los objetivos voluntarios de reducción de sodio de la Fase II de la Administración de Alimentos y Medicamentos de los Estados Unidos buscan reducir la ingesta diaria promedio de 3.400 mg a 2.750 mg, lo que requiere que los fabricantes modifiquen las formulaciones de sus productos mientras preservan el sabor [2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Reducción de Sodio en el Suministro de Alimentos," fda.gov. Este desafío se intensifica debido a las preocupaciones de los consumidores sobre los aditivos y conservantes en los snacks extruidos. El entorno regulatorio apoya la innovación a través de enmiendas propuestas que permiten sustitutos de sal en alimentos estandarizados, ofreciendo a los fabricantes opciones para reducir el sodio mientras mantienen la funcionalidad del producto. El proceso de reformulación requiere una inversión sustancial en investigación y desarrollo, lo que puede afectar la rentabilidad a corto plazo mientras las empresas trabajan para desarrollar productos más saludables.

Costos volátiles de materias primas

La industria de snacks extruidos enfrenta desafíos significativos derivados de la fluctuación de los precios de los productos básicos, en particular el maíz, el trigo y el aceite, que afectan directamente los costos de producción. La categoría de snacks experimentó inflación en los productos alimenticios en general, creando un entorno en el que los fabricantes deben gestionar cuidadosamente los costos mientras consideran la sensibilidad al precio de los consumidores. Esta volatilidad de precios impacta especialmente a los fabricantes más pequeños que tienen un poder de compra y capacidades de cobertura limitados en comparación con las empresas más grandes. Las interrupciones en la cadena de suministro y las tensiones geopolíticas agravan aún más estos desafíos al afectar los mercados de productos básicos agrícolas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los Productos a Base de Papa Enfrenta el Desafío del Multigrano

Los snacks extruidos a base de papa tienen el 37,83% de la participación de mercado en 2025, manteniendo su posición dominante a través de cadenas de suministro establecidas y capacidades de producción a gran escala eficientes. Las variantes multigrano están creciendo a una CAGR del 5,67% hasta 2031, ya que los consumidores prefieren cada vez más productos con beneficios nutricionales percibidos. Los snacks a base de maíz tienen una participación significativa debido a su adaptabilidad de sabor y eficiencia de costos, mientras que los productos a base de arroz sirven a los consumidores sensibles al gluten. Los snacks a base de tapioca mantienen una presencia especializada, principalmente en los mercados asiáticos donde el ingrediente tiene importancia tradicional y ventajas de procesamiento.

La tecnología de extrusión de doble tornillo permite el desarrollo de formulaciones ricas en proteínas, ya que los fabricantes incorporan proteínas vegetales para mejorar el contenido nutricional. Los estudios muestran que los extruidos a base de sorgo combinados con aislado de proteína de suero exhiben mayores índices de expansión que las variantes de harina de soya, lo que ayuda a los fabricantes a optimizar sus formulaciones. El segmento "otros", que incluye formulaciones a base de legumbres y granos alternativos, muestra un crecimiento significativo a medida que los fabricantes desarrollan nuevos ingredientes para diferenciar sus productos y dirigirse a consumidores conscientes de su salud que buscan beneficios funcionales.

Por Proceso de Extrusión: El Dominio de la Extrusión en Caliente Desafiado por la Innovación en Frío

La extrusión en caliente tiene el 82,13% de la participación de mercado en 2025, debido a su eficiencia comprobada en la creación de texturas expandidas y sabores en los snacks extruidos tradicionales. El proceso gelatiniza eficazmente los almidones y crea las características de inflado deseadas esenciales para las categorías de productos principales. La extrusión en frío está creciendo a una CAGR del 6,12% hasta 2031, impulsada por su eficiencia energética y mejor retención de nutrientes sensibles al calor, lo que atrae a los consumidores conscientes de su salud. Esta tecnología es particularmente eficaz en el procesamiento de formulaciones ricas en proteínas donde las altas temperaturas pueden degradar los nutrientes y afectar la funcionalidad.

La dinámica del mercado entre las tecnologías de extrusión en caliente y en frío refleja los cambios de la industria hacia la sostenibilidad y la optimización nutricional. La extrusión en frío requiere menos energía, apoyando los objetivos de sostenibilidad de los fabricantes mientras permite el uso de ingredientes funcionales que el procesamiento a alta temperatura dañaría. La tecnología preserva los compuestos bioactivos y la funcionalidad de las proteínas, lo que la hace adecuada para la producción de snacks premium y funcionales. Los fabricantes que invierten en equipos de extrusión en frío tienen como objetivo atender a los consumidores que valoran tanto los beneficios para la salud como el impacto ambiental en sus decisiones de compra.

Por Técnica de Extrusión: La Tecnología de Doble Tornillo Impulsa la Innovación

La extrusión de tornillo simple tiene el 65,33% de la participación de mercado en 2025, debido a sus menores requisitos de capital y simplicidad operativa, lo que la hace atractiva para los fabricantes conscientes de los costos. La confiabilidad de la tecnología y las cadenas de suministro establecidas la convierten en la opción preferida para la producción tradicional de snacks donde los requisitos del producto son sencillos. La extrusión de doble tornillo representa el 34,67% de la capacidad actual y crece a una CAGR del 6,37% hasta 2031, gracias a sus capacidades de mezcla mejoradas y control preciso del procesamiento. Esta tecnología permite a los fabricantes incorporar proteínas, fibras y aditivos funcionales mientras garantizan una calidad de producto consistente.

Los sistemas de doble tornillo demuestran ventajas tecnológicas en formulaciones ricas en proteínas y enriquecidas con fibra al permitir una distribución precisa de ingredientes y control del procesamiento. La extrusión de doble tornillo permite a los fabricantes producir snacks con hasta un 24,94% de proteína mientras mantienen la aceptación del consumidor, creando oportunidades en el mercado de snacks proteicos. La tecnología acomoda diversas combinaciones de ingredientes y condiciones de procesamiento, lo que la hace adecuada para los fabricantes que desarrollan productos nutricionalmente mejorados. Las empresas que se dirigen a mercados premium y orientados a la salud invierten cada vez más en capacidades de doble tornillo para satisfacer las demandas de los consumidores.

Por Canal de Distribución: El Comercio Minorista en Línea Interrumpe los Canales Tradicionales

Los supermercados/hipermercados tienen el 56,13% de la participación de mercado en 2025, manteniendo su dominio en las categorías de snacks principales a través de un amplio alcance y relaciones establecidas con los fabricantes. Las tiendas de conveniencia constituyen una participación significativa del canal de distribución, capitalizando las compras por impulso y las ubicaciones estratégicas para el consumo en movimiento. Las tiendas minoristas en línea demuestran la tasa de crecimiento más alta con una CAGR del 6,55% hasta 2031, ya que las micromarcas de venta directa al consumidor utilizan plataformas de comercio electrónico para expandir sus operaciones y dirigirse a segmentos específicos de consumidores. Las tiendas especializadas se centran en productos premium y orientados a la salud, diferenciándose a través de personal experto y ofertas de productos selectivas.

Los canales de comercio electrónico están transformando el entorno competitivo al permitir que las marcas más pequeñas desafíen a las empresas establecidas a través de la distribución directa. Los modelos de venta directa al consumidor aumentan los márgenes de los fabricantes mientras fomentan las relaciones con los consumidores y permiten ajustes rápidos de productos basados en la retroalimentación del mercado. Las compras en línea continúan creciendo tras la aceleración impulsada por la pandemia, ya que los consumidores valoran la conveniencia y la selección ampliada de productos a través de plataformas digitales. Los minoristas tradicionales se están adaptando desarrollando capacidades omnicanal y estableciendo asociaciones con marcas emergentes para mantener su posición en el mercado.

Análisis Geográfico

Europa tiene la mayor participación regional de mercado con el 32,45% en 2025, impulsada por las preferencias de los consumidores por productos de snacks premium y artesanales. El marco de sostenibilidad de la región, incluida la estrategia De la Granja a la Mesa de la Unión Europea y el plan de acción de economía circular, beneficia a los fabricantes que demuestran responsabilidad ambiental en sus operaciones y formulaciones de productos. La preferencia de los consumidores europeos por los snacks orgánicos y producidos de manera sostenible apoya el crecimiento del valor del mercado a pesar de la expansión moderada del volumen.

Asia-Pacífico exhibe la tasa de crecimiento más rápida con una CAGR del 6,69% hasta 2031, impulsada por la urbanización, el aumento de los ingresos disponibles y el cambio en las preferencias de los consumidores en China e India. El tamaño de la población de la región y la creciente adopción de hábitos de consumo de snacks occidentales crean oportunidades para los fabricantes que adaptan los productos a los gustos regionales y la sensibilidad al precio. La expansión de la clase media de China y la joven población de India aumentan la demanda de snacks convenientes y de marca que ofrecen calidad e innovación en sabores. Las ventajas de fabricación y el desarrollo de infraestructura de la región apoyan tanto los mercados domésticos como los de exportación.

América del Norte representa un mercado establecido con fuerte competencia y demanda de los consumidores de productos conscientes de la salud y premium. La cultura de snacking de la región y las altas tasas de consumo garantizan una demanda consistente, mientras que las regulaciones sobre el contenido de sodio y el etiquetado limpio influyen en el desarrollo de productos. La Encuesta de Alimentos y Salud 2024 del Consejo Internacional de Información Alimentaria indica que el 73% de los estadounidenses consumen snacks al menos una vez al día [3]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentos y Salud 2024 del Consejo Internacional de Información Alimentaria," ific.org. Los Estados Unidos lideran el consumo regional, con consumidores que buscan productos que cumplan con requisitos dietéticos específicos, incluidas opciones de origen vegetal, sin gluten y con alto contenido de proteínas.

Panorama Competitivo

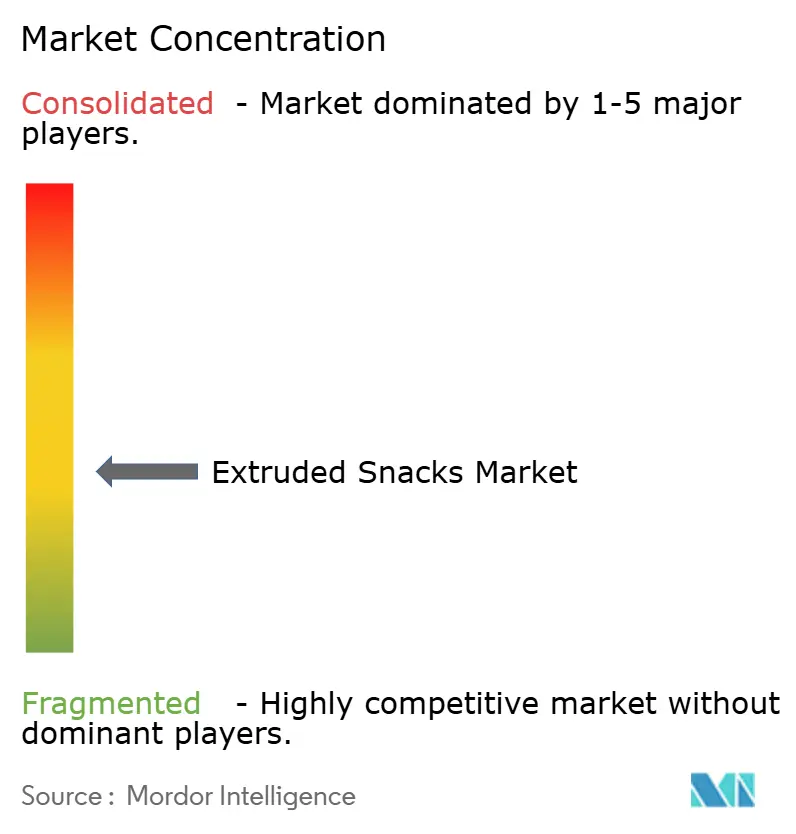

El mercado de snacks extruidos exhibe una fragmentación moderada, creando oportunidades para que tanto las corporaciones multinacionales establecidas como los actores regionales emergentes compitan eficazmente. Esta estructura competitiva refleja las diversas categorías de productos, canales de distribución y mercados geográficos de la industria que impiden que cualquier actor único logre un control dominante del mercado. Los principales actores, incluidos PepsiCo Inc., Shearer's Foods, LLC, ITC Limited e Intersnack Group, aprovechan las ventajas de escala en adquisiciones, fabricación y distribución, mientras que las empresas más pequeñas compiten a través de la innovación, el posicionamiento en nichos y las estrategias de venta directa al consumidor.

Los patrones de adopción tecnológica revelan oportunidades de diferenciación estratégica, con empresas que invierten en capacidades de extrusión de doble tornillo para permitir la incorporación de proteínas altas e ingredientes funcionales que generan precios premium. Las solicitudes de patentes en tecnología de extrusión demuestran una innovación continua, particularmente en métodos de procesamiento de proteínas que abordan los desafíos tradicionales en la extrusión de proteína de suero a través de procesos de acidificación controlada.

Las empresas que combinan procesos de fabricación eficientes con ciclos acelerados de desarrollo de productos obtienen ventajas competitivas significativas en el mercado. Esta integración les permite adaptar rápidamente sus ofertas de productos a las preferencias emergentes de los consumidores y a los requisitos regulatorios en evolución. Existen oportunidades de espacio en blanco en snacks de proteínas de origen vegetal, perfiles de sabores étnicos y soluciones de embalaje sostenible que se alinean con los valores cambiantes de los consumidores y los mandatos regulatorios.

Líderes de la Industria de Snacks Extruidos

PepsiCo, Inc.

Shearer's Foods, LLC

ITC Limited

Intersnack Group

Mars, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: The Hershey Company adquirió LesserEvil, un fabricante de snacks orgánicos que incluye palomitas de maíz elaboradas con aceite de aguacate y aros de maíz orgánico. Esta adquisición amplía la cartera de Hershey en la categoría de snacks más beneficiosos para la salud y mejora sus capacidades de fabricación en productos orgánicos.

- Enero de 2025: Ferrero Group anunció su acuerdo para adquirir Power Crunch, una marca de snacks proteicos de Bio-Nutritional Research Group, ampliando su presencia en el mercado de snacks proteicos de alto crecimiento. La adquisición incluye la línea completa de productos de Power Crunch de barras y crujientes de proteínas.

- Agosto de 2024: Mars Incorporated acordó adquirir Kellanova por USD 35,9 mil millones, marcando uno de los mayores acuerdos de la industria alimentaria en los últimos años. La adquisición tiene como objetivo mejorar el negocio de snacking sostenible de Mars y ampliar su cartera de marcas globales, incluidas Pringles y Cheez-It.

Alcance del Informe Global del Mercado de Snacks Extruidos

El Informe del Mercado de Snacks Extruidos está Segmentado por Tipo de Producto (Base de Papa, Base de Maíz, Base de Arroz, Base de Tapioca, Multigrano, Otros), Proceso de Extrusión (Extrusión en Caliente, Extrusión en Frío), Técnica de Extrusión (Extrusión de Tornillo Simple, Extrusión de Doble Tornillo), Canal de Distribución (Supermercados/Hipermercados, Tiendas de Conveniencia y Más), y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| A base de papa |

| A base de maíz |

| A base de arroz |

| A base de tapioca |

| Multigrano |

| Otros |

| Extrusión en Caliente |

| Extrusión en Frío |

| Extrusión de Tornillo Simple |

| Extrusión de Doble Tornillo |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Tiendas Especializadas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | A base de papa | |

| A base de maíz | ||

| A base de arroz | ||

| A base de tapioca | ||

| Multigrano | ||

| Otros | ||

| Por Proceso de Extrusión | Extrusión en Caliente | |

| Extrusión en Frío | ||

| Por Técnica de Extrusión | Extrusión de Tornillo Simple | |

| Extrusión de Doble Tornillo | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Tiendas Especializadas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de snacks extruidos?

El tamaño del mercado de snacks extruidos es de USD 65,27 mil millones en 2025 y se proyecta que alcance USD 84,56 mil millones en 2031.

¿Qué segmento de producto lidera el mercado?

Los snacks a base de papa lideran con el 37,83% del valor de 2025, aunque las variantes multigrano son las de más rápido crecimiento con una CAGR del 5,67%.

¿Por qué la extrusión de doble tornillo está ganando terreno?

Los sistemas de doble tornillo permiten una mayor incorporación de proteínas y fibra, apoyan etiquetas más limpias y se prevé que se expandan a una CAGR del 6,37% hasta 2031.

¿Qué región se espera que crezca más rápido?

Se proyecta que Asia-Pacífico avance a una CAGR del 6,69%, impulsada por la urbanización y el crecimiento de los ingresos en China e India.

Última actualización de la página el: