Tamaño y Participación del Mercado de Poliestireno Extruido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

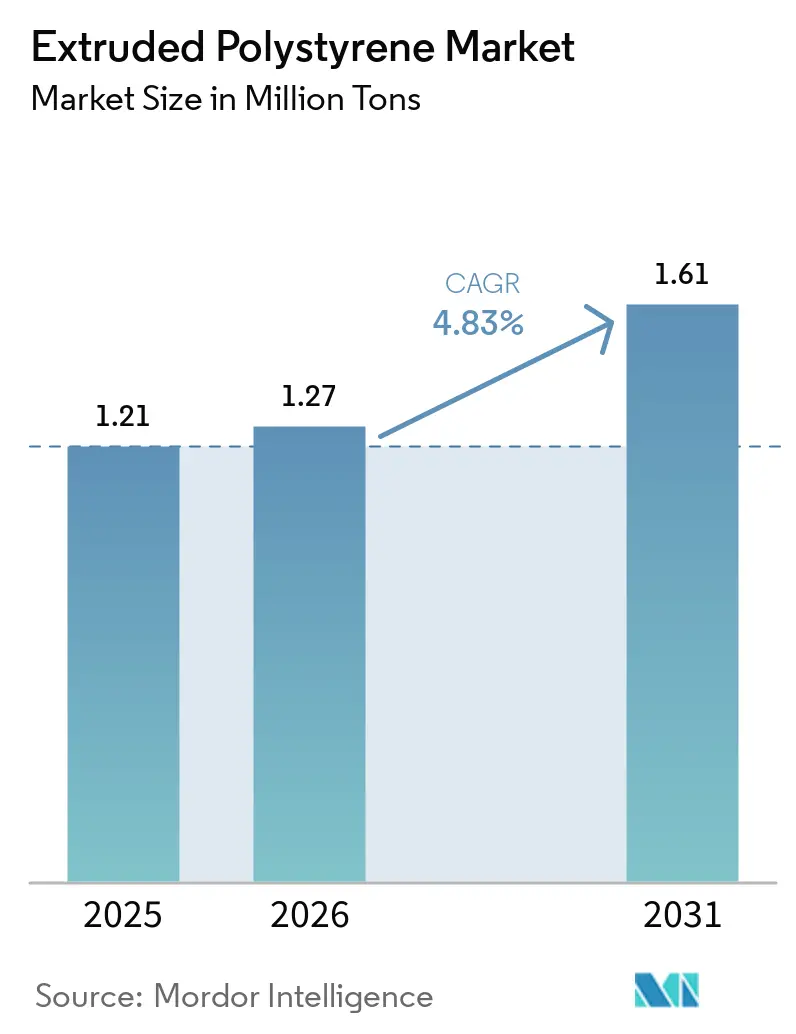

| Volumen del Mercado (2026) | 1.27 Millones de toneladas |

| Volumen del Mercado (2031) | 1.61 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Poliestireno Extruido por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Poliestireno Extruido se expanda desde 1,21 millones de toneladas en 2025 y 1,27 millones de toneladas en 2026 hasta 1,61 millones de toneladas en 2031, registrando una CAGR del 4,83% entre 2026 y 2031. El rápido endurecimiento de las normativas de eficiencia energética en edificación, el fuerte aumento de los precios del carbono y un auge sincronizado en el almacenamiento en cadena de frío están impulsando la demanda más allá del ritmo subyacente de la actividad constructiva. Los mandatos de renovación en la Unión Europea, América del Norte y partes de Asia tratan ahora el aislamiento térmico como un requisito legal en lugar de una mejora discrecional, comprimiendo el período de recuperación de la inversión en retrofits de poliestireno extruido (XPS) a menos de tres años en climas fríos. Al mismo tiempo, el precio del carbono promedió EUR 64,74 por t CO₂ en 2024, elevando los ahorros en costes durante el ciclo de vida para los propietarios y situando las inversiones en eficiencia energética en lo más alto de las listas de asignación de capital. Por último, las expansiones a gran escala de los operadores globales de almacenamiento en frío están abriendo nichos premium para secciones de tubería de poliestireno extruido (XPS) de alta resistencia a la compresión, capaces de soportar condiciones de operación de –30 °C.

Conclusiones Clave del Informe

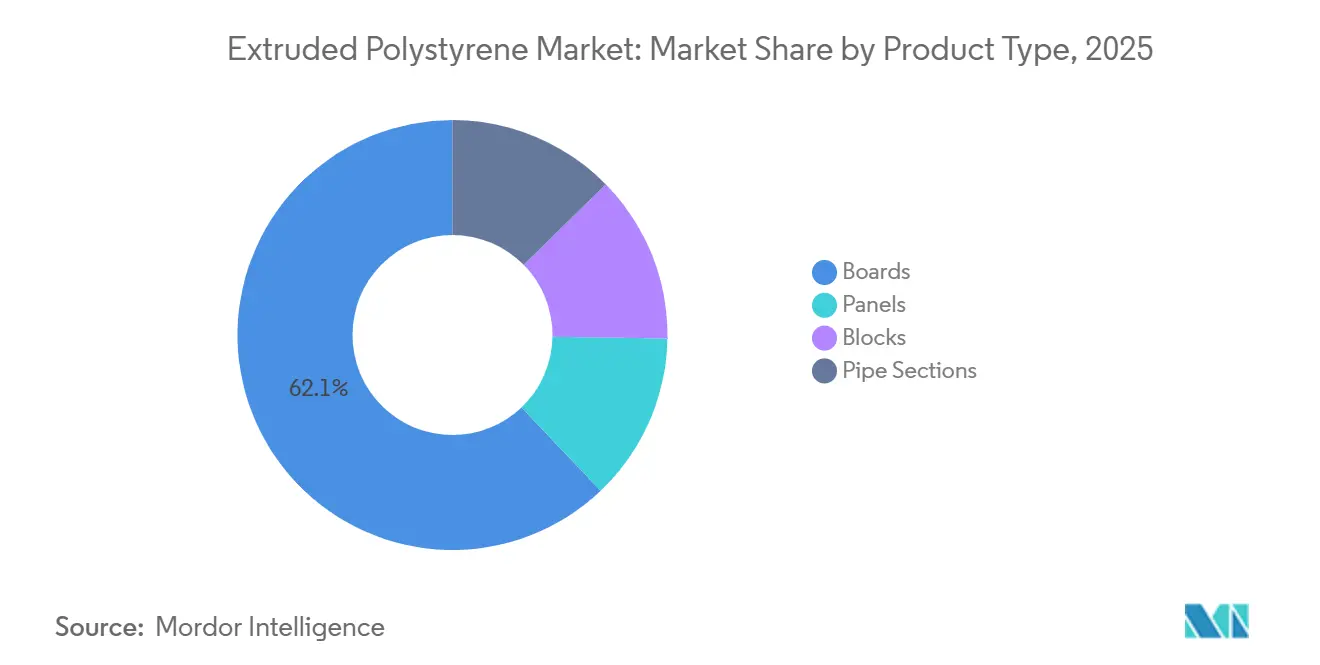

- Por tipo de producto, los tableros capturaron el 62,11% de la participación del mercado de Poliestireno Extruido en 2025, y se proyecta que los paneles se expandan a una CAGR del 4,89% durante el período de previsión (2026-2031).

- Por aplicación, el aislamiento de techos representó el 41,12% del tamaño del mercado de Poliestireno Extruido en 2025, mientras que se prevé que el aislamiento de paredes registre la CAGR más rápida del 4,99% durante el período de previsión (2026-2031).

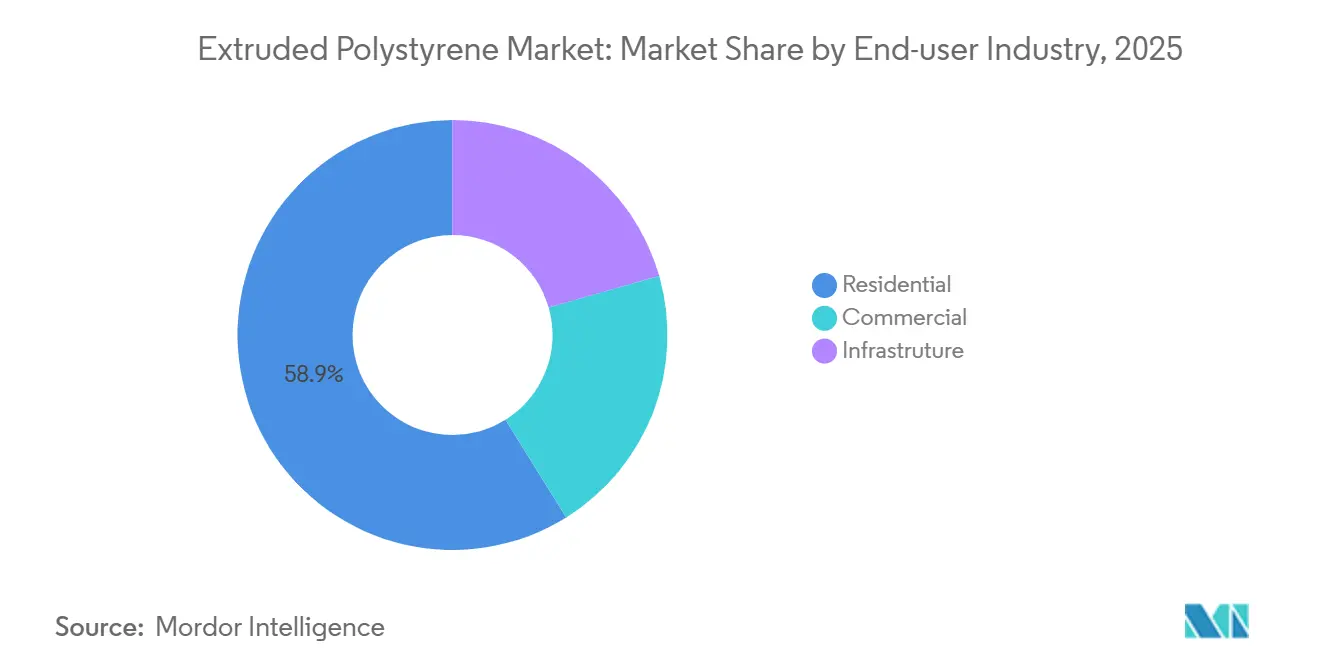

- Por industria de usuario final, el segmento residencial mantuvo el 58,87% del volumen del mercado en 2025 y se anticipa que avance a una CAGR del 5,09% durante el período de previsión (2026-2031).

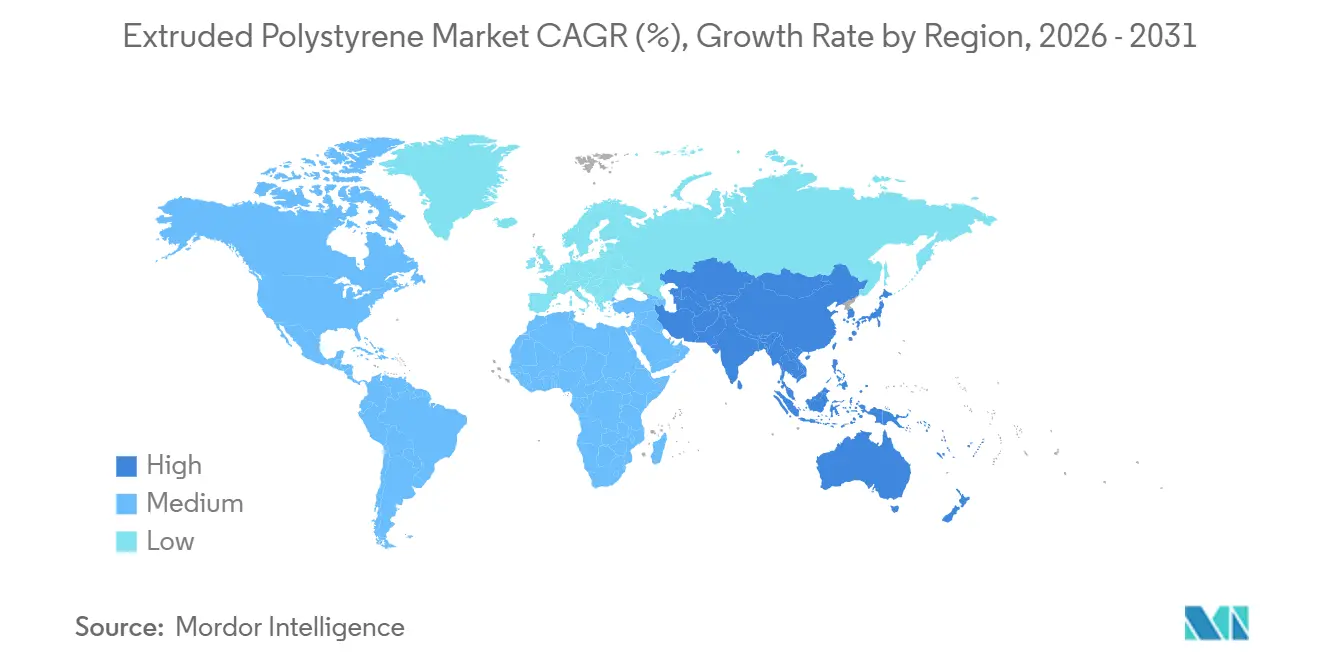

- Por geografía, Asia-Pacífico dominó con una participación de volumen del 45,23% en 2025 y está previsto que crezca a una CAGR del 4,98% durante el período de previsión (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Poliestireno Extruido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida urbanización y expansión de infraestructuras | +1.2% | Núcleo de APAC (China, India), extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Códigos de construcción estrictos que exigen aislamiento térmico | +1.5% | Europa y América del Norte, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Auge del almacenamiento en cadena de frío para biológicos y comercio electrónico de alimentación | +0.8% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mecanismos de fijación de precios del carbono que impulsan la rentabilidad del aislamiento | +0.9% | Europa (EU ETS), California, emergente en Canadá | Mediano plazo (2-4 años) |

| Control de extrusión habilitado por IA que aumenta el rendimiento y la eficiencia de costes | +0.5% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Urbanización y Expansión de Infraestructuras

La población urbana de Asia-Pacífico superó el 55% en 2025, con China añadiendo aproximadamente 15 millones de nuevos residentes urbanos cada año e India presupuestando USD 1,4 billones para infraestructura de ciudades inteligentes[1]Ministerio de Vivienda y Asuntos Urbanos, "Progreso de la Misión de Ciudades Inteligentes 2025," mohua.gov.in. Ambos países exigen ahora aislamiento térmico en zonas climáticas que registran más de 2.000 grados-día de calefacción o refrigeración, estableciendo un suelo bajo la demanda del mercado de Poliestireno Extruido. En Oriente Medio, una cartera de construcción de USD 1,2 billones anclada en la Visión 2030 de Arabia Saudita y los proyectos de hospitalidad de los Emiratos Árabes Unidos (EAU) incorpora criterios de eficiencia energética en la fase de licitación. Las torres residenciales urbanas y los centros de transporte especifican cada vez más poliestireno extruido (XPS) para conjuntos bajo rasante y de cubierta, donde una resistencia a la compresión superior a 300 kPa bloquea la presión hidrostática. Estas especificaciones se traducen en una demanda recurrente para el mercado de Poliestireno Extruido a medida que las ciudades persiguen certificaciones de edificación sostenible. Los extrusores locales ubicados cerca de las plantas de craqueo de estireno en China, India y el Golfo están ampliando su capacidad para acortar los plazos de entrega y cubrir las fluctuaciones de las materias primas.

Códigos de Construcción Estrictos que Exigen Aislamiento Térmico

La Directiva 2024/1275 de la UE (Unión Europea) sobre Eficiencia Energética de los Edificios obliga a todos los edificios nuevos a alcanzar el estatus de emisiones cero para 2030 y exige que las renovaciones eleven las calificaciones energéticas en al menos dos clases. Medidas paralelas en los Estados Unidos, como la actualización de 2024 de los requisitos de cubiertas frescas del Título 24, impulsan las cubiertas comerciales hacia sistemas XPS-poliisocianurato con superficies de alta reflectancia solar. La Ley de Eficiencia Energética de Edificios (Gebäudeenergiegesetz) enmendada de Alemania estableció un límite de transmitancia térmica (valor U) de pared exterior de 0,20 W/m²K, lo que en la práctica exige entre 120 y 150 mm de XPS en paredes de mampostería. Estos códigos elevan los costes de ensayos por terceros y de Declaraciones Ambientales de Producto, eliminando a los importadores de pequeña escala. A medida que más jurisdicciones adoptan los umbrales de valor R de las normas ISO 29768 e ISO 29465, los productos que cumplen con la normativa capturan el segmento de mayor margen del mercado de Poliestireno Extruido.

Auge del Almacenamiento en Cadena de Frío para Biológicos y Comercio Electrónico de Alimentación

Lineage Logistics destinó USD 8.000 millones para añadir 50 millones de ft³ de espacio con control de temperatura para 2027, mientras que Americold comprometió USD 1.500 millones en nuevas instalaciones en el sureste de los Estados Unidos y Asia-Pacífico. La penetración del comercio electrónico de alimentación podría alcanzar el 10% de las ventas totales de comestibles para 2026, impulsando una oleada de centros de distribución regional que necesitan paredes de congeladores rápidos certificadas a –30 °C. El estándar PQS de la Organización Mundial de la Salud exige un aislamiento con conductividad térmica inferior a 0,030 W/mK, un umbral que el XPS cumple sin el riesgo de absorción de humedad de las alternativas fibrosas[2]Organización Mundial de la Salud, "Estándares de Rendimiento PQS para la Cadena de Frío de Vacunas," who.int. Estas inversiones en almacenes forman un nicho premium dentro del mercado más amplio de Poliestireno Extruido, con secciones de tubería y tableros perimetrales con precios entre un 15 y un 20% por encima del XPS estándar. Los contratistas prefieren el XPS por su estabilidad dimensional bajo ciclos térmicos, lo que reduce los costes de mantenimiento a lo largo de la vida útil de los activos durante varias décadas.

Mecanismos de Fijación de Precios del Carbono que Impulsan la Rentabilidad del Aislamiento

Los permisos del EU ETS (Sistema de Comercio de Emisiones de la Unión Europea) promediaron EUR 64,74 por t CO₂ en 2024, reduciendo el período de recuperación de la inversión de 100 mm de aislamiento XPS en cubiertas en el norte de Europa a aproximadamente 2,7 años. El precio del sistema de límite máximo y comercio de derechos de emisión de California alcanzó USD 35 por t CO₂, suficiente para justificar el aislamiento continuo para propietarios comerciales que enfrentan auditorías del Título 24. Un estudio revisado por pares de 2024 calculó que 100 mm de XPS pueden compensar 1,2 t CO₂ por año en una vivienda de latitud media, equivalente a EUR 77 en tasas de carbono evitadas. El precio federal de Canadá subirá a CAD 170 (USD 125) para 2030, reforzando una economía similar. A medida que los fondos inmobiliarios adoptan la divulgación de carbono de Alcance 1 y 2 bajo las nuevas normas de Sostenibilidad de las NIIF (Normas Internacionales de Información Financiera), el aislamiento XPS se convierte en una partida de mitigación de riesgos en lugar de un gasto discrecional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas (estireno) | -0.6% | Global, aguda en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Restricciones a los agentes espumantes HFC impulsadas por la Enmienda de Kigali | -0.4% | Global, escalonado por grupo de ingresos | Mediano plazo (2-4 años) |

| Cargas de reciclaje por Responsabilidad Extendida del Productor (REP) | -0.3% | Europa, en expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas (Estireno)

Los precios al contado del estireno oscilaron entre USD 1.150 por tonelada en enero de 2024 y USD 1.520 en agosto, antes de ceder a USD 1.280 en diciembre, un rango intranual del 32%. Dado que los contratistas suelen fijar los precios del aislamiento con seis a doce meses de antelación, los repentinos picos en los costes de las materias primas comprimen los márgenes operativos en todo el mercado de Poliestireno Extruido. Los productores asiáticos más pequeños sin programas de cobertura redujeron la producción cuando el estireno superó los USD 1.600, poniendo de manifiesto la vulnerabilidad de los actores no integrados. Las adiciones de oferta previstas en China y Oriente Medio podrían reducir la volatilidad a finales de 2026, aunque el riesgo geopolítico sobre la nafta persiste. La integración vertical o los acuerdos de suministro a largo plazo con proveedores de estireno están emergiendo como una estrategia defensiva clave para los fabricantes de XPS consolidados.

Restricciones de los Agentes Espumantes HFC Impulsadas por la Enmienda de Kigali y Cargas de REP

La Enmienda de Kigali forzó un cambio en enero de 2025 hacia agentes espumantes con un potencial de calentamiento global inferior a 150, impulsando a los fabricantes hacia HFO-1234ze y HFO-1336mzz. La Regla 24 de la Política de Nuevas Alternativas Significativas (SNAP) de la Agencia de Protección Ambiental de los Estados Unidos (EPA) prohíbe el HFC-134a en las nuevas líneas de XPS, y el Reglamento de Envases y Residuos de Envases 2025/40 de la UE añade entre EUR 15 y 25 por tonelada en tasas de Responsabilidad Extendida del Productor. La conversión de una sola línea de extrusión puede costar entre USD 2 y 5 millones, un obstáculo que acelera la consolidación dentro del mercado de Poliestireno Extruido. Una compresión de márgenes de entre 200 y 300 puntos básicos es habitual durante la transición y favorece a los actores que pueden distribuir los costes de I+D (Investigación y Desarrollo) y de capital entre múltiples plantas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Tableros Anclan la Base, los Paneles se Aceleran

Los tableros representaron el 62,11% de los envíos de 2025 y sustentaron el mayor bloque de participación del mercado de Poliestireno Extruido, debido a los conjuntos de cimentación bajo rasante y cubiertas de baja pendiente que exigen una resistencia a la compresión superior a 300 kPa. Sin embargo, se prevé que los paneles crezcan a una CAGR del 4,89% hasta 2031, el ritmo más rápido entre los tipos de productos, ya que los sistemas de paredes modulares reducen la mano de obra en obra entre un 30 y un 40%. Los bloques y las secciones de tubería tienen primas de precio del 15 al 20% para usos de nicho, como cubiertas ajardinadas y líneas de congeladores a –40 °C. La nueva norma EN 13164:2024 endureció las pruebas de tolerancias dimensionales, otorgando a los actores establecidos con laboratorios propios una ventaja duradera en materia de cumplimiento normativo. Kingspan reveló que las ventas de paneles aislados crecieron un 12% en 2024, superando la demanda de tableros en cuatro puntos porcentuales.

La adopción de paneles también refleja un cambio más amplio hacia fachadas terminadas en fábrica en Europa y Japón, donde los códigos sísmicos y la escasez de mano de obra favorecen la construcción fuera de obra. Las enmiendas japonesas a su Ley de Normas de Construcción en 2024 elevaron la demanda de paneles con núcleo de XPS en retrofits que deben mantener al mínimo las adiciones de carga muerta. Mientras tanto, los promotores del Golfo valoran los paneles con revestimiento metálico y núcleo de XPS para fachadas de alta albedo en proyectos de hospitalidad que aspiran a la certificación LEED (Liderazgo en Energía y Diseño Ambiental) Oro. A medida que los productores refinan la estructura celular para trabajar con agentes espumantes HFO, los paneles se benefician de capas de núcleo más delgado y mayor valor R que reducen el peso de envío y mejoran la ergonomía del instalador en todo el mercado de Poliestireno Extruido.

Por Aplicación: Los Techos Siguen Liderando, el Aislamiento de Paredes Gana Impulso

El aislamiento de techos representó el 41,12% de la demanda de 2025, reflejando los ciclos de re-techado y las normas de cubiertas frescas del Departamento de Energía de los Estados Unidos que especifican conjuntos de R-20 mínimo en la mayoría de las zonas climáticas. Se prevé que el aislamiento de paredes avance a una CAGR del 4,99% durante el período de previsión (2026-2031), superando a otras aplicaciones a medida que el aislamiento continuo elimina los puentes térmicos en montantes de acero y juntas de hormigón prefabricado. Los usos perimetrales, de suelo y bajo rasante añadieron el 18% del volumen, con el aumento del nivel freático en el norte de Europa impulsando la adopción de XPS para la protección de cimentaciones. Los mandatos de aislamiento continuo en Alemania y Francia exigen entre 120 y 150 mm de XPS en paredes de mampostería para cumplir con el límite de transmitancia térmica (valor U) de 0,20 W/m²K. Los códigos añaden impulso al armonizar las tablas de valor R en las jurisdicciones de los Estados Unidos a través del Código Internacional de Conservación de Energía de 2024, simplificando los pedidos de los contratistas para los participantes del mercado de Poliestireno Extruido.

El segmento de techos continúa favoreciendo los compuestos XPS-poliisocianurato que combinan alta resistencia a la compresión con superficies de alta reflectancia solar. Los operadores de centros de datos buscan conjuntos de cubierta con una deriva térmica inferior al 5% a lo largo de 25 años para proteger las garantías de tiempo de actividad, lo que se traduce en poder de fijación de precios premium. En los sistemas de paredes, los instaladores aprecian los paneles de XPS que integran canales de drenaje para cumplir con las nuevas cláusulas de gestión de la humedad del Código Internacional de Construcción de 2025. La demanda de aislamiento perimetral es más fuerte en los países nórdicos, donde los diseñadores deben mitigar el levantamiento por helada sin añadir costosos bucles geotérmicos, una dinámica que abre flujos de ingresos adicionales para los productores de XPS.

Por Industria de Usuario Final: El Sector Residencial Lidera, el Comercial Añade Potencial Especializado

La construcción residencial absorbió el 58,87% de los envíos de 2025, sustentada por los retrofits de viviendas unifamiliares elegibles para un crédito fiscal federal de los Estados Unidos del 30% hasta 2032. Se prevé que el segmento registre una CAGR del 5,09% durante el período de previsión (2026-2031) a medida que Alemania, Francia y los Estados Unidos aplican penalizaciones por las brechas de rendimiento entre el uso energético certificado y el real. Los edificios comerciales capturaron un volumen de mercado sustancial, con centros de datos y almacenes de cadena de frío que exigen márgenes superiores a la media porque los diseños habitualmente requieren paredes de XPS de 150 mm para mantener entornos a –30 °C. La participación de mercado de las aplicaciones de infraestructura, aislamiento de bases de carreteras, túneles ferroviarios y plataformas de aeropuertos crecerá gracias a los presupuestos de resiliencia climática en Escandinavia y Japón.

Los propietarios de viviendas en el norte de Europa eligen cada vez más el XPS para los retrofits de sótanos donde la resistencia a la humedad es crítica, ampliando el tamaño del mercado de Poliestireno Extruido vinculado a los canales de bricolaje. En comparación, el segmento comercial se apoya en listas de proveedores precalificados, lo que permite a los actores establecidos aprovechar acuerdos de servicio maestro plurianuales. Las licitaciones de infraestructura a menudo agrupan el aislamiento con capas de drenaje y geotextiles, impulsando a los fabricantes de XPS a asociarse con empresas de ingeniería civil. Aunque el volumen de infraestructura es menor, los precios unitarios pueden ser entre un 25 y un 30% superiores a los estándares residenciales, compensando los menores ciclos de reposición y abriendo la puerta a asociaciones público-privadas que garantizan un suministro asegurado.

Análisis Geográfico

Asia-Pacífico concentró el 45,23% de los envíos de 2025, y la región registra una CAGR del 4,98% hasta 2031, ya que la cobertura de edificación sostenible de China alcanzó el 95% de la nueva construcción urbana e India aceleró el gasto en ciudades inteligentes. Los extrusores nacionales en China disfrutan de ventajas logísticas en materias primas al ubicarse cerca de las plantas de craqueo de estireno costeras, reduciendo los tiempos de entrega para los constructores locales. Las normas de eficiencia actualizadas de Japón, que reducen los valores U de pared permitidos por debajo de 0,87 W/m²K, sostienen la demanda en un parque de viviendas en declive, mientras que la Ley de Neutralidad de Carbono de Corea del Sur impulsa los edificios públicos hacia el estatus de energía cero y exige núcleos de XPS para cubiertas invertidas.

El volumen del mercado de América del Norte, impulsado por los incentivos de retrofit de la Ley de Reducción de la Inflación, una expansión multimillonaria del almacenamiento en frío y los persistentes ciclos de re-techado en activos comerciales envejecidos. La expansión del tamaño del mercado de Poliestireno Extruido se amplifica por las actualizaciones del Título 24 en California y los requisitos prescriptivos de aislamiento continuo incorporados en el Código Internacional de Conservación de Energía de 2024. Los productores regionales están invirtiendo en control de extrusión habilitado por IA para reducir el desperdicio y defender los márgenes frente a la volatilidad de los precios de la energía, estabilizando así el suministro a los contratistas que trabajan con plazos ajustados.

La tasa de crecimiento de Europa mantiene potencial a pesar de las bases de construcción maduras, porque la Directiva de Eficiencia Energética de los Edificios obliga a triplicar las tasas de renovación profunda para 2030. Los costes de carbono del EU ETS y las tasas de REP (Responsabilidad Extendida del Productor) del Reglamento de Residuos de Envases desafían simultáneamente los márgenes, aunque también elevan las barreras para las importaciones de bajo cumplimiento, protegiendo efectivamente la capacidad local. En América del Sur y Oriente Medio-África, el programa Minha Casa Minha Vida de Brasil y los megaproyectos de la Visión 2030 de Arabia Saudita sustentan picos localizados, especialmente para secciones de tubería en centros de exportación agrícola refrigerados y paneles de fachada en torres de hospitalidad.

Panorama Competitivo

El mercado de Poliestireno Extruido está moderadamente consolidado. Los especialistas regionales, incluidos TECHNONICOL y Synthos, están erosionando la participación en Europa del Este al ubicar líneas de extrusión cerca de los centros de estireno y prometiendo plazos de entrega de 48 horas. Es probable que las fusiones y adquisiciones se aceleren a medida que las tasas de REP y los costes de conversión de agentes espumantes pesen sobre las plantas con menos de 100.000 toneladas. Los fondos de capital privado están rondando activos de nicho en aislamiento para almacenamiento en frío a temperatura ultrabajas, apostando a que la logística de vacunas y el comercio electrónico de alimentación seguirán siendo motores de crecimiento secular.

Líderes de la Industria de Poliestireno Extruido

DuPont

Saint-Gobain

Owens Corning

BASF

Kingspan Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: BEWI presentó planes para establecer una nueva instalación de aislamiento XPS (poliestireno extruido) en Sastamala, Finlandia, con producción prevista para comenzar en el primer trimestre de 2027.

- Enero de 2025: BASF completó la venta de su negocio de aislamiento de poliestireno extruido Styrodur a Karl Bachl Kunststoffverarbeitung GmbH & Co. KG, para centrar su enfoque estratégico en el crecimiento del poliestireno expandible.

Alcance del Informe del Mercado Global de Poliestireno Extruido

El poliestireno extruido (XPS) es un polímero termoplástico conocido por su estructura de celda cerrada, que ofrece mayor resistencia y un rendimiento mecánico superior en comparación con su alternativa más cercana, el poliestireno expandido (EPS). Aunque es más costoso, el XPS se utiliza habitualmente como aislamiento de espuma rígida en suelos, techos, paredes, techos interiores y balcones residenciales, gracias a su alta resistencia a la compresión y su excelente resistencia a la humedad.

El mercado de poliestireno extruido está segmentado por tipo de producto, aplicación, industria de usuario final y geografía. Por tipo de producto, el mercado se segmenta en tableros, paneles, bloques y secciones de tubería. Por aplicación, el mercado se segmenta en aislamiento de techos, aislamiento de paredes y otros (suelo, sótano, cavidad y perímetro). Por industria de usuario final, el mercado se segmenta en residencial, comercial e infraestructura. El informe también cubre el tamaño del mercado y las previsiones de Poliestireno Extruido en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del volumen (toneladas).

| Tableros |

| Paneles |

| Bloques |

| Secciones de Tubería |

| Aislamiento de Techos |

| Aislamiento de Paredes |

| Otros (Suelo, Sótano, Cavidad y Perímetro) |

| Residencial |

| Comercial |

| Infraestructura |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Tableros | |

| Paneles | ||

| Bloques | ||

| Secciones de Tubería | ||

| Por Aplicación | Aislamiento de Techos | |

| Aislamiento de Paredes | ||

| Otros (Suelo, Sótano, Cavidad y Perímetro) | ||

| Por Industria de Usuario Final | Residencial | |

| Comercial | ||

| Infraestructura | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de Poliestireno Extruido para 2031?

Se prevé que el volumen alcance 1,61 millones de toneladas para 2031, expandiéndose a una CAGR del 4,83% desde 2026.

¿Qué aplicación está creciendo más rápido dentro del aislamiento XPS?

Se proyecta que el aislamiento de paredes registre la CAGR más rápida del 4,99% a medida que los códigos de aislamiento continuo se endurecen en todo el mundo.

¿Por qué los paneles están ganando participación frente a los tableros de XPS tradicionales?

Los paneles prefabricados reducen la mano de obra en obra hasta en un 40% y se alinean con las tendencias de construcción modular, elevando su CAGR por tipo de producto al 4,89%.

¿Cómo influyen los precios del carbono en la adopción del aislamiento XPS?

El EU ETS y otros esquemas aumentan los ahorros de carbono evitado, acortando el período de recuperación del retrofit a menos de tres años en climas fríos, lo que impulsa las tasas de especificación.

¿Qué impacto tiene la Enmienda de Kigali en los productores de XPS?

Obliga a un cambio hacia agentes espumantes de bajo potencial de calentamiento global, requiriendo entre USD 2 y 5 millones por línea de extrusión y elevando los obstáculos de cumplimiento para las empresas más pequeñas.

Última actualización de la página el: