Tamaño y participación del mercado de poliestireno expandido (EPS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

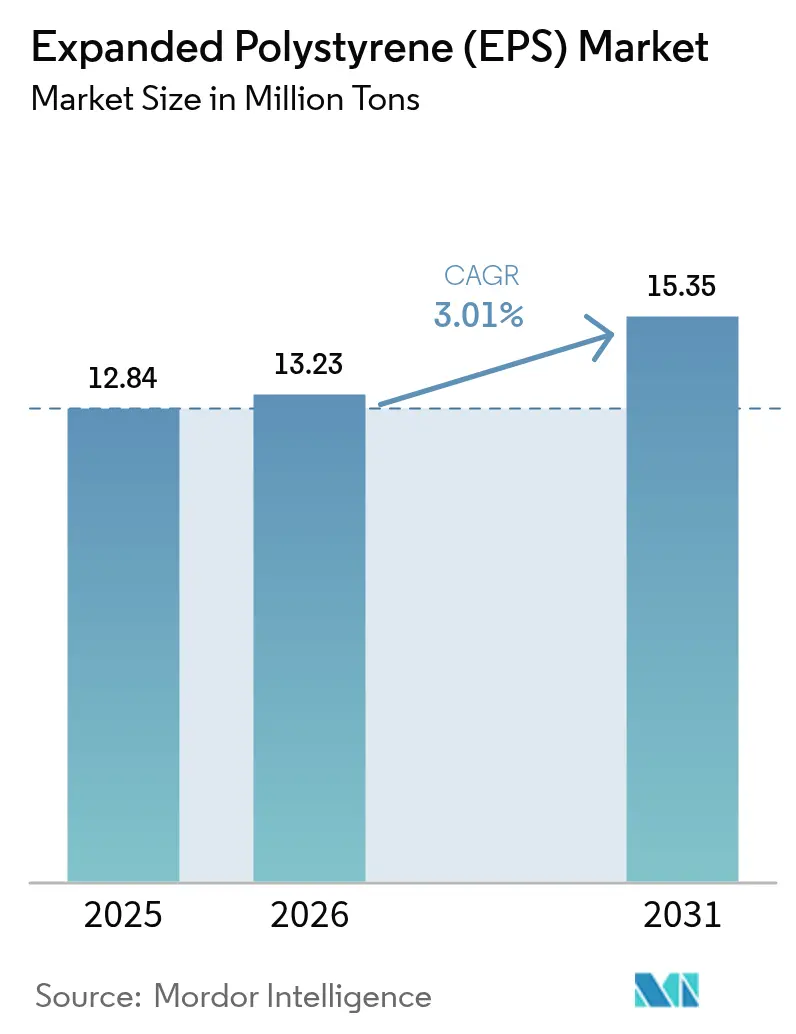

| Volumen del Mercado (2026) | 13.23 Millones de toneladas |

| Volumen del Mercado (2031) | 15.35 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de poliestireno expandido (EPS) por Mordor Intelligence

El tamaño del mercado de poliestireno expandido en 2026 se estima en 13,23 millones de toneladas, en crecimiento desde el valor de 2025 de 12,84 millones de toneladas, con proyecciones para 2031 que muestran 15,35 millones de toneladas, creciendo a una CAGR del 3,01% durante el período 2026-2031. El crecimiento en volumen refleja el equilibrio entre el aumento del consumo en construcción y embalaje y las presiones de costos generadas por los estrictos límites de compuestos orgánicos volátiles (COV) en el procesamiento de estireno. El mercado de poliestireno expandido continúa aprovechando su favorable relación entre conductividad térmica y precio, lo que mantiene una demanda estable incluso cuando la pulpa moldeada, las bioespumas y los revestimientos a base de papel se amplían. Asia-Pacífico sigue siendo el mayor mercado individual, mientras que América del Norte aprovecha el material para el aislamiento de última milla en el comercio electrónico. Las estrategias corporativas giran cada vez más en torno a las vías de reciclaje químico y la diversificación de materias primas, lo que indica que el cumplimiento de la economía circular es un requisito competitivo emergente en todo el mercado de poliestireno expandido.

Conclusiones clave del informe

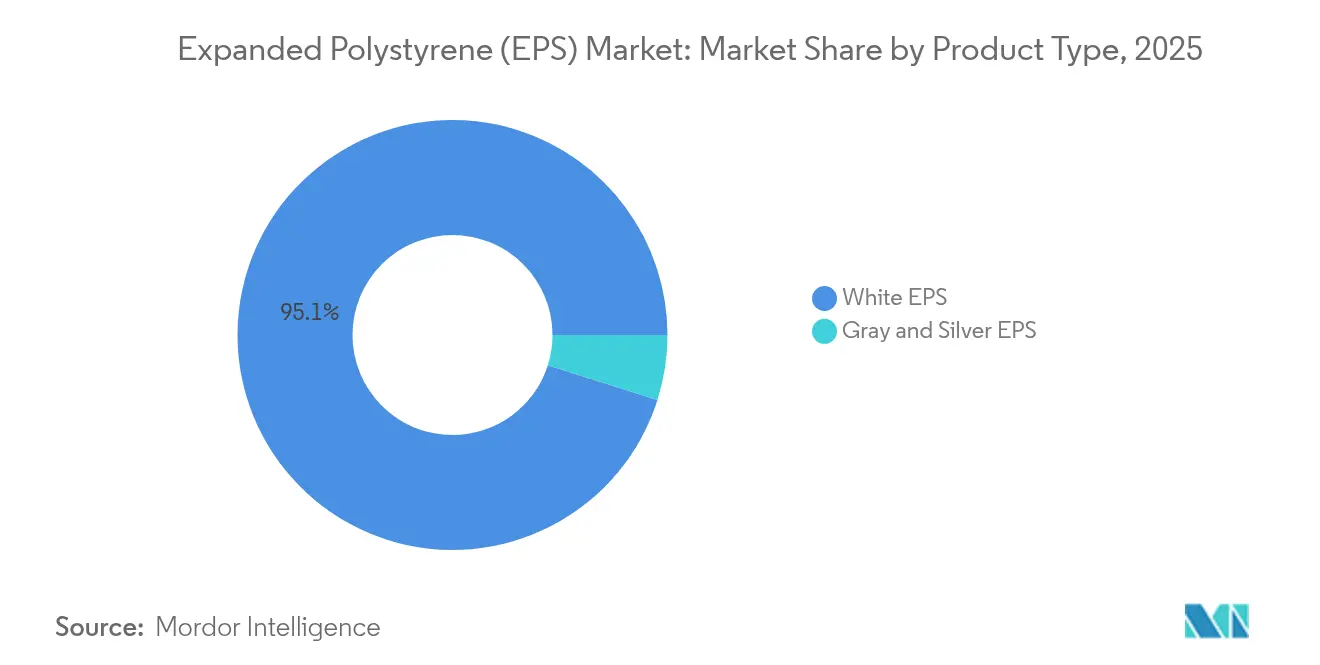

- Por tipo de producto, el EPS blanco representó el 95,12% de la participación del mercado de poliestireno expandido en 2025; se proyecta que el EPS gris y plateado registre la CAGR más rápida del 3,89% hasta 2031.

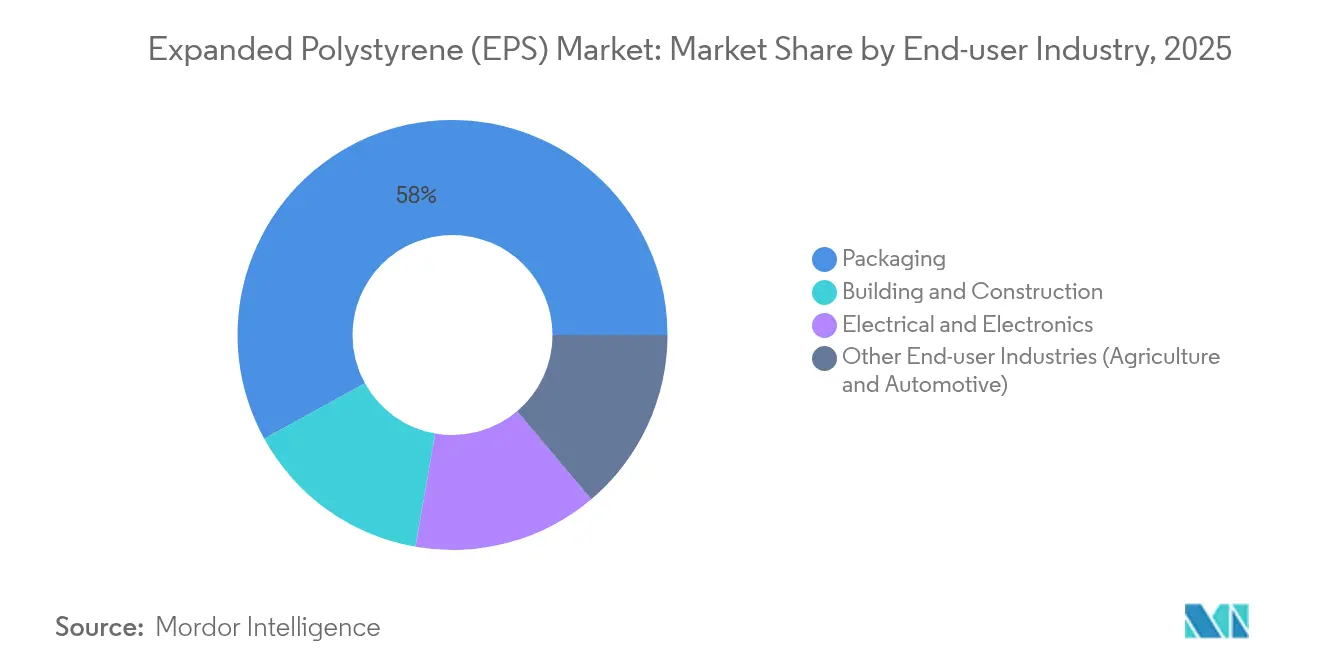

- Por industria de usuario final, el embalaje contribuyó con el 58,02% del tamaño del mercado de poliestireno expandido en 2025 y muestra una perspectiva de CAGR del 3,34% hasta 2031.

- Por geografía, Asia-Pacífico representó el 66,75% del tamaño del mercado de poliestireno expandido en 2025 y se espera que se expanda a la CAGR más rápida del 3,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de poliestireno expandido (EPS)

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Impulso acelerado hacia edificios preparados para la neutralidad de carbono | +0.8% | Europa, Japón, con expansión global | Mediano plazo (2-4 años) |

| Resurgimiento de inversiones en cadena de frío en los mercados emergentes de Asia-Pacífico | +0.7% | Núcleo de Asia-Pacífico, con desbordamiento hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Auge del embalaje aislado para la entrega de última milla en el comercio electrónico | +0.6% | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Códigos obligatorios de aislamiento sísmico | +0.4% | Europa, Japón | Largo plazo (≥ 4 años) |

| Adopción de construcción modular prefabricada | +0.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso acelerado hacia edificios preparados para la neutralidad de carbono

Los objetivos de descarbonización acelerada están redefiniendo las especificaciones de aislamiento en todo el mundo. Los mandatos de rendimiento energético en Europa exigen nuevas construcciones de energía casi nula, lo que lleva a los arquitectos a optar por materiales que combinan bajos valores λ con durabilidad comprobada. El EPS gris y plateado ofrece hasta un 20% menor conductividad térmica que los grados estándar, lo que permite conjuntos de paredes más delgados sin comprometer el cumplimiento del valor U. La revisión de eficiencia energética de Japón de 2024 endurece los criterios de envolvente térmica, amplificando aún más la demanda de soluciones del mercado de poliestireno expandido mejoradas con grafito. A medida que los propietarios de edificios priorizan la reducción de los costos operativos, el EPS gana terreno en el aislamiento continuo y los paneles estructurales aislados, reforzando el perfil del mercado de poliestireno expandido en el segmento de construcción de alto rendimiento.

Resurgimiento de inversiones en cadena de frío en los mercados emergentes de Asia-Pacífico

Los gobiernos del Sudeste Asiático están canalizando miles de millones hacia la logística de cadena de frío para reducir el desperdicio de alimentos y mantener los estándares de seguridad farmacéutica. Las cajas y revestimientos de EPS dominan porque combinan estabilidad del valor R con absorción de impactos al menor costo entregado por unidad. Los centros de ensamblaje de semiconductores en Vietnam dependen de las carcasas de EPS para mantener ventanas térmicas estrechas, mientras que las campañas de vacunación regionales dependen de los envíos de EPS validados para proteger los biológicos sensibles a la temperatura.

Auge del embalaje aislado para la entrega de última milla en el comercio electrónico

Los ingresos del comercio electrónico de comestibles en línea en América del Norte aumentaron en 2024, intensificando la demanda de aislamiento ligero que pueda sobrevivir a la entrega terrestre de dos días[1]Departamento de Comercio de los Estados Unidos, Ventas minoristas de comercio electrónico,

census.gov. Las marcas de kits de comidas y las farmacias de venta directa al consumidor especifican EPS porque cumple con las normas de estabilidad de temperatura de la Administración de Alimentos y Medicamentos (FDA) y proporciona una experiencia de desempaquetado familiar. La expansión de Amazon en 2024 de la entrega en el mismo día de productos frescos a 40 nuevas áreas metropolitanas demostró la importancia logística de los formatos de EPS comprobados que se integran con los centros de cumplimiento automatizados. El mercado de poliestireno expandido, por lo tanto, capta tonelaje incremental de cada nuevo microcentro de cumplimiento que abre a lo largo de los corredores urbanos en los Estados Unidos.

Códigos obligatorios de aislamiento sísmico en Europa y Japón

Las zonas sísmicas están introduciendo requisitos de envolvente de doble función, exigiendo aislamiento que mitigue la vibración estructural. La revisión de la Ley de Estándares de Construcción de Japón de 2024 incorpora capas de EPS en los sistemas de aislamiento de base, citando la baja densidad y resiliencia de la espuma. Italia y Grecia adoptaron disposiciones comparables tras evaluaciones posteriores a eventos que demostraron que los paneles de espuma flexible preservaron la integridad de los muros durante los terremotos. Las reformas financiadas bajo el programa Superbonus modificado de Italia estipulan conjuntos avanzados de EPS, extendiendo el impulso del mercado de poliestireno expandido hasta bien entrada la próxima década.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Endurecimiento de los límites de emisiones de COV de estireno | -0.5% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Rápida ampliación de los revestimientos térmicos de pulpa moldeada | -0.3% | América del Norte, Europa | Corto plazo (≤ 2 years) |

| Mandatos de la UE de "Diseño para el reciclaje" | -0.4% | Europa, con posible expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los límites de emisiones de COV de estireno

La Unión Europea redujo los límites ocupacionales de estireno a 20 ppm en 2024, obligando a los fabricantes a modernizar los sistemas de control de emisiones que pueden añadir entre un 3% y un 5% a los costos operativos. Las acciones de aplicación de la Agencia de Protección Ambiental (EPA) en los Estados Unidos aumentaron un 40% ese mismo año, elevando el riesgo de cumplimiento. Los convertidores más pequeños que carecen de capital para oxidadores térmicos regenerativos pueden retirarse del mercado, reduciendo la oferta regional y empujando los precios al alza en todo el mercado de poliestireno expandido.

Mandatos de la UE de "Diseño para el reciclaje" que restringen el EPS de un solo uso

La revisión del Reglamento de Envases y Residuos de Envases de 2024 impone criterios de reciclabilidad que el EPS de un solo uso a menudo no logra cumplir a menos que se garantice su recolección[2]Comisión Europea, "Envases y residuos de envases", ec.europa.eu. Las tasas de reciclaje mecánico se mantienen por debajo del 30% en toda Europa, por lo que los propietarios de marcas enfrentan mayores tarifas de responsabilidad extendida del productor cuando eligen EPS. Esta penalización de costos acelera la sustitución de materiales en vasos de café desechables y bandejas de comida para llevar, erosionando un nicho del mercado de poliestireno expandido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los grados de mayor rendimiento térmico ganan participación frente a la espuma estándar

El EPS blanco representó el 95,12% del mercado de poliestireno expandido en 2025, aunque las variantes grises están en camino de expandirse más rápido a una CAGR del 3,89% hasta 2031. Los constructores en Alemania y Francia especifican paneles con infusión de grafito para cumplir con los valores U sin paredes más gruesas, lo que ilustra cómo las mejoras de rendimiento redirigen la demanda incluso cuando los precios son más altos. Fabricantes como BASF añadieron un 40% de capacidad de Neopor en 2024 para satisfacer esta demanda de la construcción. Al mismo tiempo, los grados de EPS plateado reflectante penetran en nichos de aislamiento industrial donde las temperaturas de la superficie superan los 80 °C, aprovechando oportunidades especializadas pequeñas pero crecientes. El embalaje estándar sigue dependiendo en gran medida de la espuma blanca porque los compradores de logística priorizan el bajo costo inicial. Sin embargo, a medida que los códigos de construcción se endurezcan, las líneas de mayor valor R irán reduciendo gradualmente la dominancia del EPS blanco dentro del mercado de poliestireno expandido.

La ventaja de costo del EPS blanco lo mantiene consolidado en el amortiguamiento de electrodomésticos, las cajas de pescado moldeadas y las formas arquitectónicas moldeadas en bloque. El EPS gris, a pesar de su precio premium, asegura volumen a través de sistemas de fachadas energéticamente eficientes, lo que garantiza que cada nuevo proyecto de energía casi nula asigne tonelaje a los grados de grafito. La expansión del EPS plateado se mantiene modesta pero lucrativa, dado su ajuste para el aislamiento de tuberías petroquímicas y los revestimientos de cajas frías de alta temperatura en terminales de gas natural licuado (GNL). Estas tendencias confirman que el rendimiento diferenciado crea bolsas de valor defendibles, incluso dentro de un mercado de poliestireno expandido en gran medida estandarizado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final: el embalaje sigue siendo el ancla mientras la construcción acelera

El embalaje representó el 58,02% del tonelaje de 2025, subrayando el papel consolidado del material en la logística de temperatura controlada. Se prevé que el segmento crezca a una CAGR del 3,34%, impulsado por las suscripciones de kits de comidas, el envío de biológicos y las ventanas de entrega de comestibles frescos que promedian 30 horas desde el cumplimiento hasta la puerta del cliente. La construcción e ingeniería civil también es un consumidor significativo, ayudada por programas de reforma con respaldo de estímulo en Europa y actualizaciones de infraestructura en India. Los paneles estructurales aislados y los encofrados de hormigón aislados integran núcleos de EPS, proporcionando una demanda constante para el mercado de poliestireno expandido.

El embalaje electrónico mantiene la demanda estable a través de naciones exportadoras de semiconductores como Malasia y México, donde las bandejas de EPS protegen los ensamblajes delicados. Las bandejas agrícolas y los bloques de plántulas extienden el alcance del EPS hacia la agricultura en entornos controlados, particularmente en módulos de granjas verticales que dependen del aislamiento térmico. El volumen automotriz es menor pero está aumentando debido a los pozos de rueda de repuesto ligeros y los bloques bajo el asiento que aprovechan las propiedades de absorción de energía del EPS. Estos mercados ilustran colectivamente la versatilidad que permite al mercado de poliestireno expandido resistir las amenazas de sustitución en cualquier canal de distribución.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Asia-Pacífico aseguró el 66,75% del tonelaje mundial en 2025 y se proyecta que crecerá a una CAGR del 3,21% hasta 2031. El proceso de urbanización de China sostiene los inicios de construcción de viviendas, mientras que el programa PM Gati Shakti de India canaliza miles de millones hacia proyectos de carreteras y almacenamiento, lo que se traduce en una mayor demanda de aislamiento. El Sudeste Asiático, liderado por Tailandia y Vietnam, financia la expansión de la cadena de frío para cumplir con las directivas de seguridad alimentaria, impulsando volúmenes incrementales de EPS para cajas de pescado del tamaño de palés y enfriadores de vacunas. Los complejos de estireno verticalmente integrados de la región continúan manteniendo los costos bajos, otorgando a los productores locales una ventaja estructural en todo el mercado de Poliestireno Expandido.

América del Norte es un mercado significativo, impulsado por el comercio electrónico y los ciclos de construcción modular. Los códigos de energía a nivel estatal en Estados Unidos exigen cada vez más capas de aislamiento continuo, y los paneles de pared ensamblados en fábrica frecuentemente incorporan núcleos de EPS para acelerar la finalización de obras. Las construcciones de almacenamiento en frío multimillonarias de Canadá en Quebec y Ontario impulsan los pedidos de embalaje para productos frescos, garantizando una base confiable para la demanda regional de EPS. México completa el panorama norteamericano con el aumento de las exportaciones de electrónica, lo que requiere embalajes de EPS antiestático para el transporte de tarjetas de circuito impreso.

Europa enfrenta normas más estrictas de reducción de residuos, aunque el mercado europeo de poliestireno expandido (EPS) continúa dependiendo del EPS para las renovaciones de eficiencia energética profunda financiadas por el Pacto Verde Europeo. Los incentivos de retrofitting sísmico de Italia y la Ley de Energía en Edificios de Alemania sostienen las ventas de paneles, mientras que el floreciente servicio de entrega de comidas del Reino Unido compensa el volumen perdido por las prohibiciones de pulpa moldeada en cubiertos de un solo uso. Las expansiones petroquímicas en Arabia Saudita y los corredores de infraestructura en Brasil sugieren que estos territorios podrían incrementar sus participaciones a medida que las redes logísticas maduren.

Panorama competitivo

El mercado de poliestireno expandido está moderadamente consolidado. El mercado de poliestireno expandido presenta una combinación de grandes empresas petroquímicas integradas y ágiles moldeadores de espuma regionales. La escala genera liderazgo en costos, aunque los especialistas regionales mantienen su posición al atender especificaciones de nicho y proporcionar plazos de entrega cortos. La inversión se ha inclinado hacia el reciclaje químico, como lo ejemplifica la empresa conjunta de SABIC con Plastic Energy para convertir residuos de poliestireno en materia prima circular en su complejo de Geleen. La intensidad competitiva alcanza su punto máximo en el Sudeste Asiático, donde los convertidores independientes aprovechan el acceso libre de aranceles al monómero de estireno y compiten en herramientas de moldes personalizados. En los mercados occidentales maduros, los actores impulsan el EPS gris premium y las líneas de base biológica para mantener su cuota bajo políticas de adquisición orientadas a la sostenibilidad.

Líderes de la industria del poliestireno expandido (EPS)

BASF

BEWi

Alpek SAB de CV

SABIC

Synthos

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: En un proyecto piloto conjunto, BASF, Sto SE & Co. KGaA y ABG FRANKFURT HOLDING GmbH introdujeron un panel de aislamiento de EPS que contiene un 10% de material reciclado. Instalado en un edificio residencial en Fráncfort, el panel igualó al EPS convencional en rendimiento y facilidad de uso. Desarrollado con el Neopor F 5 Mcycled de BASF, el producto apoya la circularidad al incorporar residuos de EPS reciclados mecánicamente.

- Octubre de 2024: BASF está mejorando su cadena de valor del estireno en Ludwigshafen al aumentar la capacidad de producción de Neopor en 50.000 toneladas métricas anuales para satisfacer la creciente demanda. Las nuevas instalaciones comenzarán operaciones a principios de 2027. Neopor, un granulado de poliestireno expandible (EPS) con infusión de grafito, se utiliza principalmente para el aislamiento de edificios energéticamente eficiente.

Alcance del informe del mercado global de poliestireno expandido (EPS)

El poliestireno expandido (EPS) es un material plástico celular ligero compuesto por pequeñas esferas huecas esféricas. Su construcción celular cerrada es la que le otorga al EPS sus notables características. Es un material de aislamiento bien consolidado utilizado en diversas aplicaciones, ya que es una espuma ligera pero rígida con buenas propiedades de aislamiento térmico y alta resistencia a los impactos. El mercado del poliestireno expandido está segmentado por tipo de producto, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en EPS blanco y EPS gris y plateado. Por industria de usuario final, el mercado está segmentado en construcción e ingeniería civil, electrónica y electricidad, embalaje y otras industrias de usuarios finales. El informe también cubre el tamaño del mercado y las previsiones para el mercado en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (kilotones).

| EPS blanco |

| EPS gris y plateado |

| Construcción e ingeniería civil |

| Electrónica y electricidad |

| Embalaje |

| Otras industrias de usuarios finales (agricultura y automoción) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo de producto | EPS blanco | |

| EPS gris y plateado | ||

| Por industria de usuario final | Construcción e ingeniería civil | |

| Electrónica y electricidad | ||

| Embalaje | ||

| Otras industrias de usuarios finales (agricultura y automoción) | ||

| Por geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de poliestireno expandido en 2026?

El mercado se sitúa en 13,23 millones de toneladas en 2026, con proyección de aumentar a 15,35 millones de toneladas para 2031.

¿Qué región lidera la demanda?

Asia-Pacífico concentra el 66,75% del tonelaje mundial gracias a la intensa actividad de construcción y embalaje.

¿A qué velocidad crece la demanda de EPS para embalaje?

Los volúmenes de embalaje se están expandiendo a una CAGR del 3,34% hasta 2031, impulsados por el comercio electrónico y la logística de cadena de frío.

¿Qué impulsa la adopción del EPS gris?

Los códigos de construcción que exigen mayor rendimiento térmico impulsan los grados grises mejorados con grafito, que crecen a una CAGR del 3,89%.

¿Cómo afectan los reguladores a la producción de EPS?

Los límites más estrictos de COV de estireno en la UE y los Estados Unidos obligan a los productores a invertir en tecnologías avanzadas de control de emisiones.

¿Existen alternativas sostenibles viables al EPS?

Los revestimientos de pulpa moldeada, como ClimaCell, ofrecen un aislamiento casi comparable y están ganando participación en el envío de paquetes en América del Norte.

Última actualización de la página el: