Tamaño y Participación del Mercado de Motos de Nieve

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

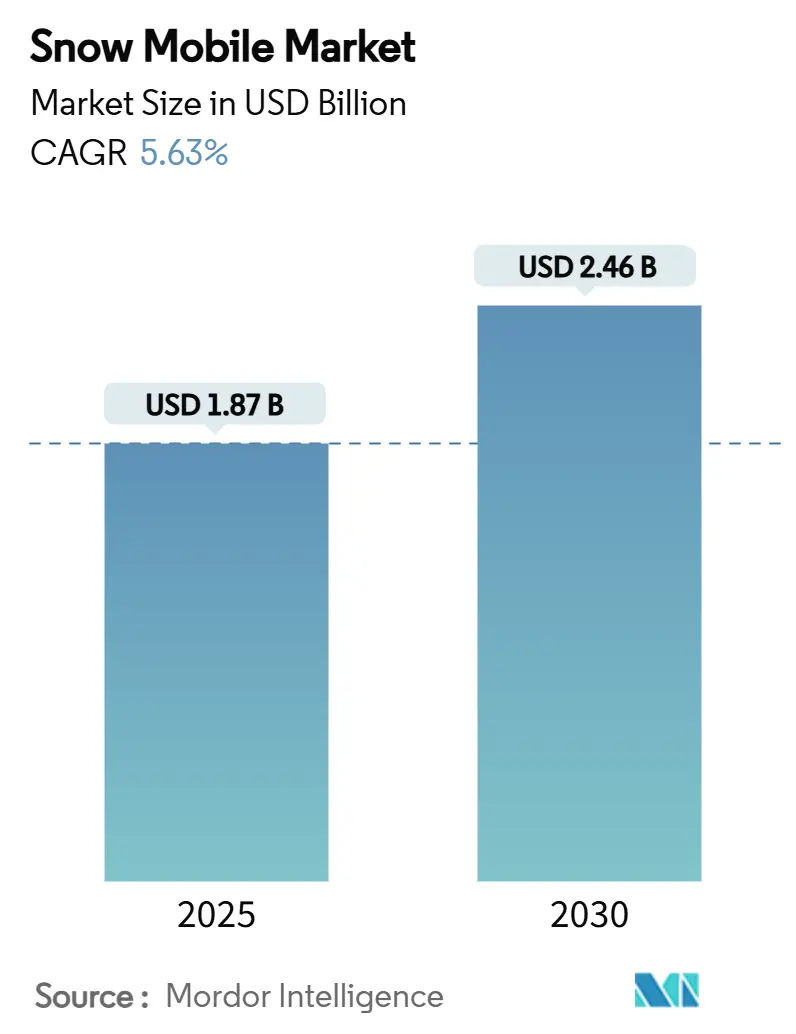

| Tamaño del Mercado (2025) | 1.87 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.46 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.63% CAGR |

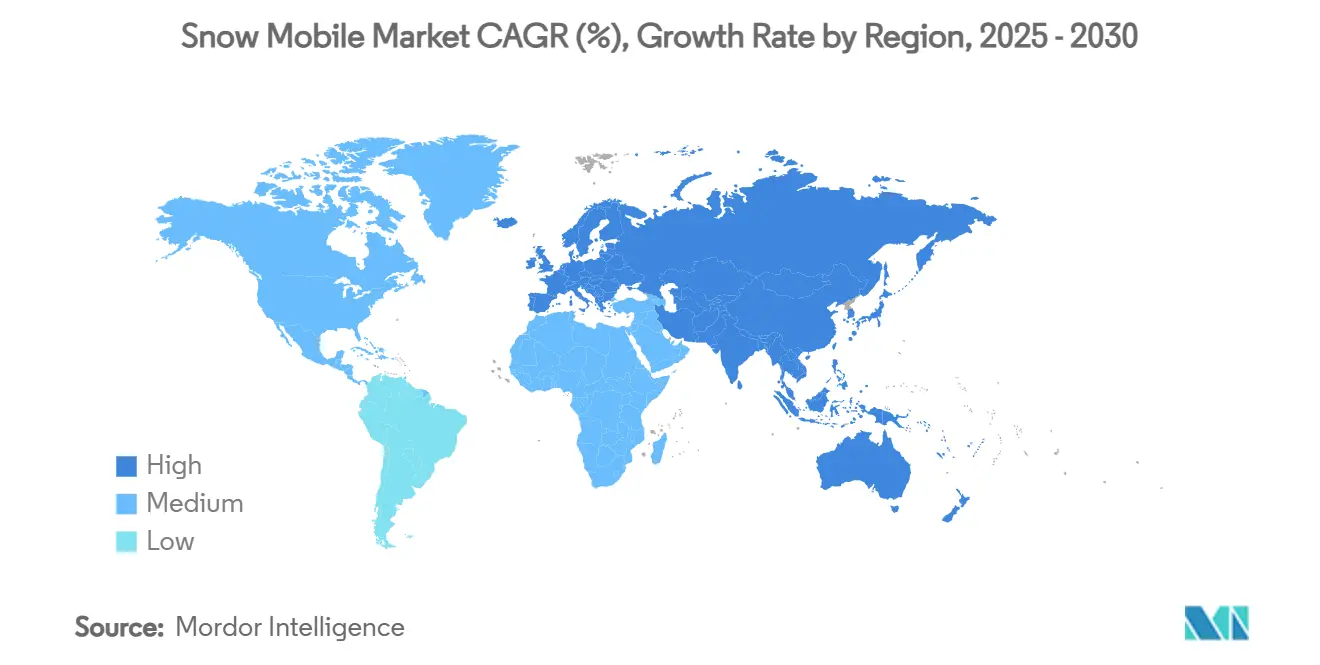

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Europa |

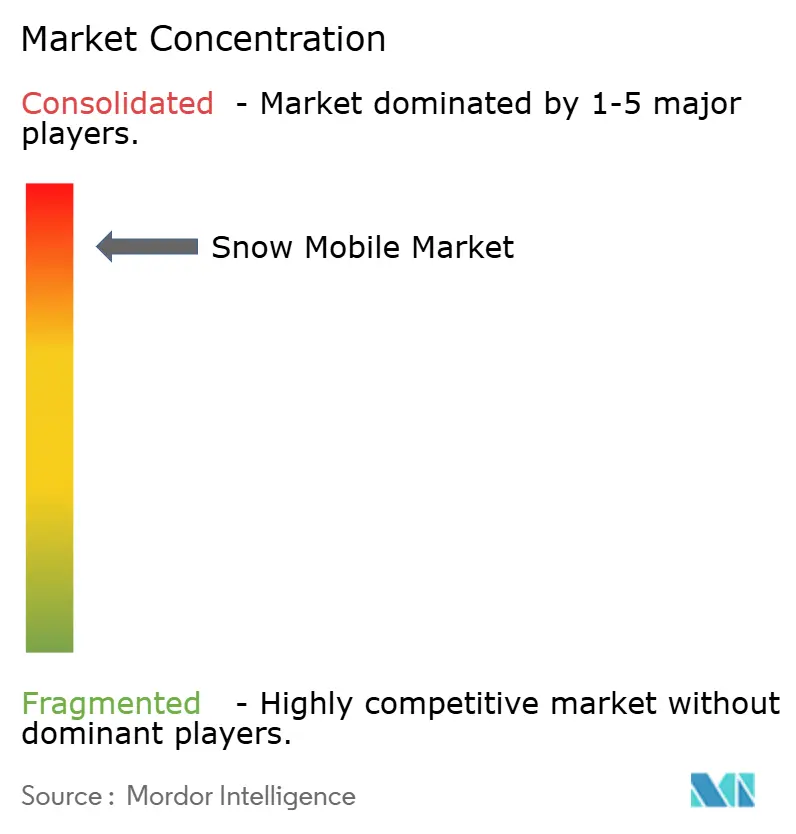

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motos de Nieve por Mordor Intelligence

El tamaño del mercado global de motos de nieve se sitúa en USD 1,87 mil millones en 2025 y se espera que alcance los USD 2,46 mil millones en 2030, lo que se traduce en una CAGR del 5,63% durante el período de pronóstico. Esta expansión se produce incluso cuando el mercado de motos de nieve lidia con la variabilidad impulsada por el clima, los elevados costos de cumplimiento normativo y la persistente tensión en la cadena de suministro. La electrificación de flotas, las mejoras en los trenes de potencia turbo y las plataformas digitales de alquiler con gran cantidad de datos están ampliando la base de clientes mucho más allá de los entusiastas principales, mientras que la consolidación continua entre los fabricantes de equipos originales (OEM) está reconfigurando la dinámica competitiva. El liderazgo de Europa se debe a una infraestructura de turismo de invierno bien financiada y a programas de adquisición de logística ártica que alimentan una demanda sostenida. En paralelo, los OEM de América del Norte están protegiendo sus márgenes mediante estrategias más estrictas de fabricación bajo pedido y líneas de acabado premium que ofrecen precios de venta promedio más altos. El mercado de motos de nieve también se beneficia del relativamente alto apego de los consumidores a la recreación al aire libre en economías clave y de los gobiernos que consideran los trineos modernos como soluciones de movilidad en climas fríos rentables.

Conclusiones Clave del Informe

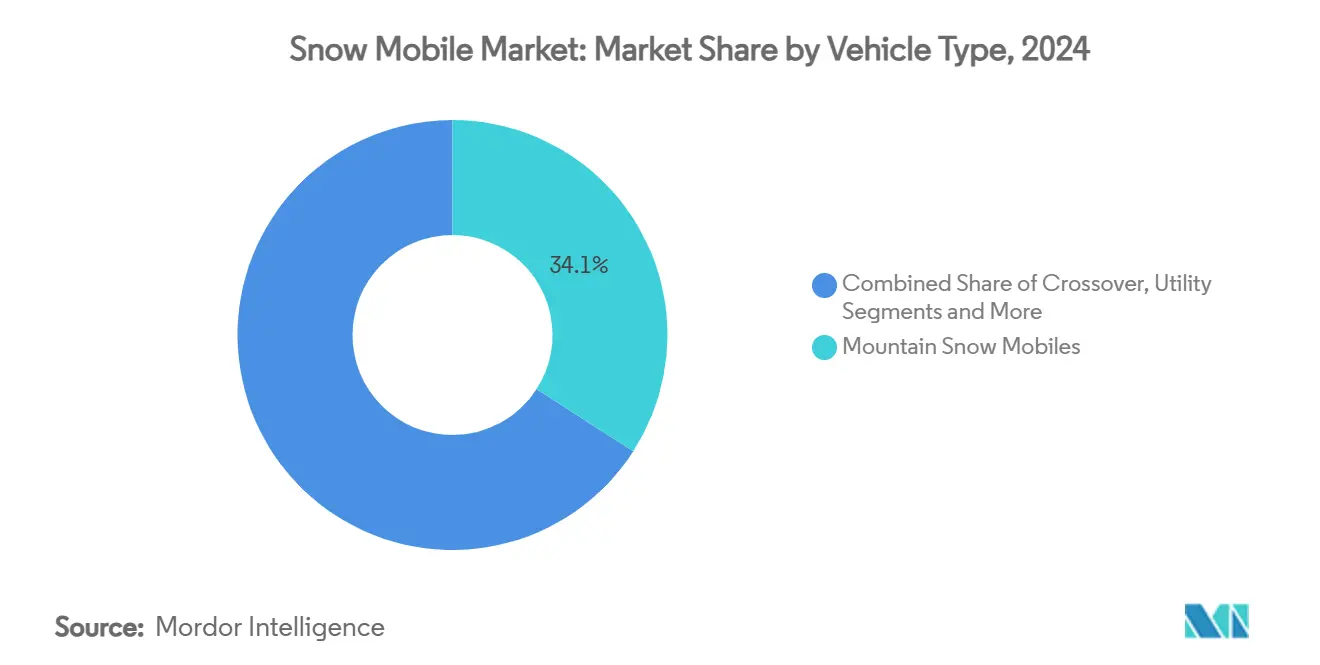

- Por tipo de vehículo, el segmento de montaña capturó el 34,15% de la participación del mercado de motos de nieve en 2024; se pronostica que se acelerará a una CAGR del 9,12% hasta 2030.

- Por tipo de motor, los modelos de 4 tiempos representaron el 28,87% del tamaño del mercado de motos de nieve en 2024, mientras que las variantes turboalimentadas de 2 tiempos se proyecta que se expandirán a una CAGR del 6,94% para 2030.

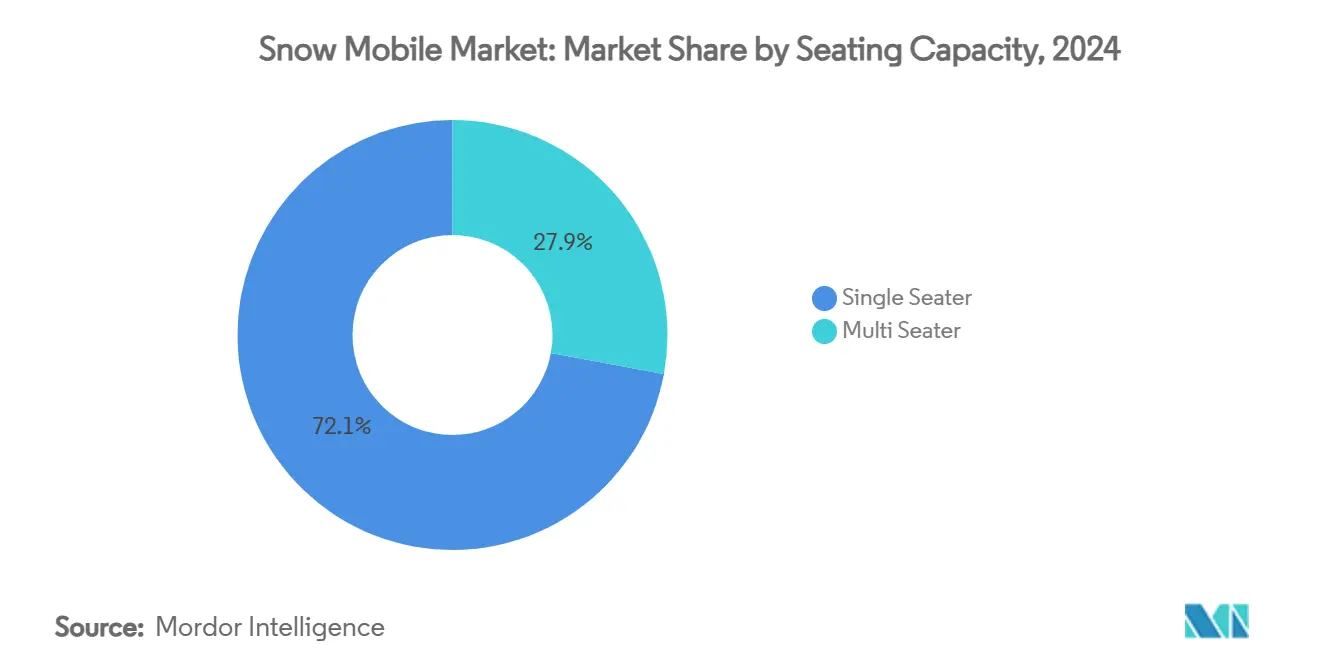

- Por capacidad de asientos, los trineos de un solo asiento representaron el 72,08% del tamaño del mercado de motos de nieve en 2024, y están en camino de lograr una CAGR del 8,03% durante 2025-2030.

- Por aplicación, recreación y turismo comandó el 23,02% de la participación del mercado de motos de nieve en 2024; el segmento avanza a una CAGR del 7,89% en el mismo período.

- Por geografía, Europa lideró con una participación de ingresos del 18,17% en 2024, y es la región de más rápido crecimiento con una CAGR del 6,95% hasta 2030

Tendencias e Información del Mercado Global de Motos de Nieve

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Gasto en Turismo de Invierno | +1.2% | Europa, América del Norte, Japón | Mediano plazo (2-4 años) |

| Avances en Trenes de Potencia Turbo de 2 Tiempos y 4 Tiempos | +0.8% | Global | Largo plazo (≥ 4 años) |

| Electrificación que Habilita el Ecoturismo en Zonas Sensibles al Ruido | +0.6% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Plataformas de Alquiler en Línea que Amplían la Práctica Casual | +0.4% | Global | Corto plazo (≤ 2 años) |

| Adquisiciones Gubernamentales de Logística Ártica | +0.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Arrastre de Accesorios OEM | +0.2% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Gasto en Turismo de Invierno

El gasto en turismo de invierno está reconfigurando los patrones de demanda de motos de nieve a medida que los destinos invierten en experiencias premium para atraer a visitantes internacionales de alto poder adquisitivo. Los centros de esquí de Japón registraron 10,5 millones de visitantes internacionales entre diciembre de 2024 y febrero de 2025, lo que representa un aumento del 33% respecto a los niveles previos a la pandemia, mientras que la demanda doméstica de esquí ha caído un 75% desde la década de 1990[1]Monica Pitrelli, Los visitantes internacionales llegan en masa a Japón, para deleite y consternación de sus pueblos de esquí,

CNBC, cnbc.com.. Este cambio demográfico favorece los recorridos guiados en moto de nieve y las operaciones de alquiler sobre los modelos de propiedad tradicional, creando oportunidades para que los fabricantes se asocien con operadores turísticos. Los destinos europeos están aprovechando las motos de nieve eléctricas para acceder a zonas silvestres sensibles al ruido, con Hurtigruten Svalbard desplegando unidades de batería para recorridos de vida silvestre ártica[2]Safari en la Naturaleza en Moto de Nieve Eléctrica,

Hurtigruten Svalbard, hurtigrutensvalbard.com.. La demanda impulsada por el turismo proporciona estabilidad de ingresos que aísla parcialmente a los fabricantes de la volatilidad de las ventas recreativas dependientes del clima. La candidatura de Arabia Saudita para albergar los Juegos Asiáticos de Invierno 2029 en el proyecto TROJENA señala el potencial de los mercados emergentes, con un impacto económico proyectado de USD 798 millones para 2030.

Avances en Trenes de Potencia Turbo de 2 Tiempos y 4 Tiempos

La tecnología de motor turbo representa el avance más significativo en trenes de potencia de la industria, permitiendo a los fabricantes ofrecer mayor rendimiento mientras cumplen con estrictas normas de emisiones. El Rotax 850 E-TEC Turbo de Ski-Doo se convirtió en el primer motor de 2 tiempos turboalimentado de fábrica del mundo, entregando 165 caballos de fuerza con combustible de bomba y sin retraso del turbo. El nuevo motor 858 de Arctic Cat para la plataforma CATALYST demuestra capacidades similares de inducción forzada, permitiendo que motores de menor cilindrada igualen a las variantes tradicionales de mayor tamaño mientras reducen el peso y mejoran la eficiencia de combustible. Estos avances tecnológicos permiten a los fabricantes mantener el liderazgo en rendimiento mientras cumplen con las normas de emisiones de la EPA que requieren un máximo de 150 g/kW-h para hidrocarburos y 400 g/kW-h para monóxido de carbono. La tecnología turbo también aborda la degradación del rendimiento a gran altitud, manteniendo la potencia a elevaciones de hasta 2.438 metros donde los motores de aspiración natural pierden una cantidad significativa de caballos de fuerza. Este ciclo de innovación posiciona a las variantes turbo como el motor de crecimiento del segmento premium, justificando precios más altos a pesar de la complejidad de fabricación.

Electrificación que Habilita el Ecoturismo en Zonas Sensibles al Ruido

La adopción de motos de nieve eléctricas se está acelerando más allá del cumplimiento ambiental para desbloquear nuevos segmentos de mercado en zonas silvestres sensibles al ruido y aplicaciones de ecoturismo. La moto de nieve eléctrica Atlas de Taiga Motors entrega hasta 180 caballos de fuerza con una aceleración de 0 a 100 km/h en 2,9 segundos, demostrando que los trenes de potencia eléctricos pueden igualar las métricas de rendimiento tradicionales. La eliminación de la contaminación acústica permite el acceso a zonas de observación de vida silvestre previamente restringidas a las motos de nieve tradicionales, ampliando el mercado potencial para los operadores turísticos. Los modelos eléctricos también reducen la complejidad del mantenimiento al eliminar los cambios de aceite y el mantenimiento del motor, reduciendo el costo total de propiedad para las flotas de alquiler. Sin embargo, el rendimiento de la batería en climas fríos sigue siendo una limitación, con rangos actuales de 31 a 103 kilómetros que restringen las aplicaciones a recorridos de corta distancia y excursiones de un día en lugar de exploraciones extendidas en terreno abierto.

Plataformas de Alquiler en Línea que Amplían la Práctica Casual

Las plataformas de alquiler digital están democratizando el acceso a las motos de nieve al reducir las barreras de entrada para los conductores ocasionales y ampliar la base de clientes más allá de los modelos de propiedad tradicional. Polaris Adventures opera redes de alquiler en múltiples destinos de invierno, ofreciendo recorridos guiados y excursiones autoguiadas con modelos que van desde trineos de pista de dos plazas hasta variantes de montaña para nieve profunda. El modelo de plataforma permite a los fabricantes mantener las tasas de utilización de las flotas de alquiler mientras presentan su marca a nuevos clientes sin requerir una inversión de capital significativa. Los sistemas de reserva en línea también proporcionan valiosos datos de clientes y patrones de uso que informan el desarrollo de productos y las estrategias de marketing. El modelo de alquiler atrae especialmente a los grupos demográficos más jóvenes y a las poblaciones urbanas que priorizan el acceso sobre la propiedad, alineándose con las tendencias más amplias de la economía colaborativa. Esta expansión de canal ayuda a compensar el declive de las ventas tradicionales en concesionarios mientras crea flujos de ingresos recurrentes para los fabricantes y sus socios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las Normas Globales de Emisiones | -1.1% | Global | Largo plazo (≥ 4 años) |

| Temporadas de Nieve más Cortas por el Cambio Climático | -0.9% | Global, agudo en latitudes más bajas | Largo plazo (≥ 4 años) |

| Canibalización por Vehículos Utilitarios Compactos con Orugas | -0.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Envejecimiento del Grupo Demográfico Principal de Conductores | -0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Normas Globales de Emisiones

Las regulaciones de emisiones están imponiendo costos de cumplimiento significativos y restricciones tecnológicas que limitan la flexibilidad en el desarrollo de productos mientras aumentan la complejidad de fabricación. Las normas 40 CFR Parte 1051 de la EPA requieren que las motos de nieve cumplan con emisiones máximas de 150 g/kW-h para hidrocarburos y 400 g/kW-h para monóxido de carbono, con cumplimiento total requerido durante 8.000 kilómetros u 400 horas de operación[3]¿Cuáles son las normas de emisiones de escape para las motos de nieve?,

Código de Regulaciones Federales, ecfr.gov.. Estas normas requieren costosos sistemas de convertidores catalíticos, tecnologías de inyección de combustible y sistemas avanzados de gestión del motor que aumentan los costos unitarios en un estimado del 15-20% en comparación con los modelos anteriores a la regulación. Los fabricantes de pequeño volumen enfrentan desafíos particulares, ya que solo pueden producir hasta 600 unidades anuales bajo normas relajadas, lo que limita su capacidad de escalar operaciones. La carga regulatoria también acelera la consolidación, ya que los actores más pequeños carecen de recursos para desarrollar trenes de potencia conformes, contribuyendo a la concentración del mercado. El requisito de Transport Canada de números de identificación de vehículos en las motos de nieve añade complejidad de cumplimiento adicional para el comercio transfronterizo.

Temporadas de Nieve más Cortas por el Cambio Climático

El cambio climático está alterando fundamentalmente la dinámica estacional del mercado de motos de nieve, creando volatilidad en la demanda que desafía los modelos de negocio tradicionales y las estrategias de gestión de inventario. La investigación de la Universidad de Hokkaido indica que los aumentos de temperatura global de 4 grados Celsius transformarían la renombrada nieve en polvo de Japón en condiciones más pesadas y húmedas típicas de las regiones de latitudes más bajas. Los inviernos más cálidos de Ontario ya han impactado la seguridad y la rentabilidad de las motos de nieve, forzando el cierre de senderos y reduciendo los días de conducción por temporada. Las malas condiciones invernales se correlacionan directamente con las caídas en las ventas, como lo evidencia la caída de BRP en las ventas de motos de nieve en los treinta por ciento bajos durante la temporada 2024 debido al clima desfavorable. Los fabricantes están respondiendo diversificándose hacia productos para todo el año e invirtiendo en modelos eléctricos que pueden operar en condiciones de nieve marginales. El impacto climático también impulsa cambios geográficos del mercado hacia regiones de mayor latitud con nevadas más confiables, lo que podría reconfigurar las estrategias de distribución y las redes de concesionarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: El Segmento de Montaña Impulsa el Crecimiento Premium

Las motos de nieve de montaña ostentan una participación de mercado del 34,15% en 2024 y representan el segmento de más rápido crecimiento con una CAGR del 9,12% hasta 2030, lo que refleja el posicionamiento premium de los modelos capaces de terreno abierto y sus mayores márgenes de beneficio. El crecimiento del segmento está impulsado por innovaciones tecnológicas como el Summit X de Ski-Doo, que presenta una reducción de peso de 6,35 kilogramos y el nuevo T Motion X con suspensión Coilover, junto con características avanzadas que incluyen pantallas táctiles de 10,25 pulgadas con GPS integrado y capacidades GroupRide. Los modelos de pista mantienen una demanda estable para la conducción en caminos preparados, mientras que las variantes Crossover salvan la brecha entre las aplicaciones de pista y montaña. Las motos de nieve utilitarias sirven para aplicaciones especializadas que incluyen operaciones de rescate y adquisición gubernamental, con modelos como la D900 Diesel Multi-Fuel Snowmobile diseñada para las misiones árticas de las Fuerzas Armadas Canadienses con capacidades de rango de más de 500 kilómetros.

El poder de fijación de precios premium del segmento de montaña se deriva de su complejidad técnica y los requisitos de ingeniería especializada para el rendimiento en nieve profunda. Las características avanzadas como los motores turboalimentados, los sistemas de suspensión electrónica y la construcción ligera justifican precios que superan los USD 20.000 para los modelos de gama alta. Este segmento también se beneficia de una menor sensibilidad al precio entre los clientes entusiastas que priorizan el rendimiento sobre el costo, lo que permite a los fabricantes mantener márgenes saludables a pesar del aumento de los costos de materiales y cumplimiento.

Por Tipo de Motor: La Tecnología Turbo Reconfigura el Panorama de los Trenes de Potencia

Los motores de 4 tiempos tienen la mayor participación de mercado con el 28,87% en 2024, beneficiándose de las ventajas en eficiencia de combustible y las características de entrega de potencia más suave preferidas por las aplicaciones de turismo y utilitarias. Sin embargo, las variantes turbo de 2 tiempos están emergiendo como el subsegmento de más rápido crecimiento con una CAGR del 6,94%, impulsadas por tecnologías innovadoras como el Rotax 850 E-TEC Turbo de Ski-Doo que entrega 165 caballos de fuerza mientras cumple con estrictas normas de emisiones. Los trenes de potencia eléctricos siguen siendo un nicho pero están ganando terreno en aplicaciones específicas, con el hito de producción de Taiga Motors de las primeras motos de nieve eléctricas listas para el cliente marcando un desarrollo significativo en la industria. Los motores tradicionales de 2 tiempos mantienen relevancia en aplicaciones de rendimiento debido a sus superiores relaciones potencia-peso, aunque los fabricantes están invirtiendo fuertemente en tecnologías de cumplimiento de emisiones.

La segmentación de motores refleja tendencias más amplias de la industria hacia la electrificación y la inducción forzada a medida que los fabricantes equilibran los requisitos de rendimiento con las regulaciones ambientales. La tecnología turbo permite que los motores de menor cilindrada igualen a las variantes de mayor aspiración natural mientras mejoran la eficiencia de combustible y reducen las emisiones, posicionando este subsegmento para un crecimiento continuo a medida que las regulaciones se endurecen a nivel global.

Por Capacidad de Asientos: El Dominio del Asiento Individual Refleja el Enfoque en el Rendimiento

Las configuraciones de un solo asiento capturan el 72,08% de la participación de mercado en 2024 y crecen a una CAGR del 8,03% hasta 2030, lo que refleja la orientación al rendimiento del mercado y el posicionamiento premium de los modelos para un solo conductor. Este segmento se beneficia de las ventajas de optimización de peso y la ergonomía especializada que mejoran el control del conductor en condiciones de terreno desafiantes. Los modelos de múltiples asientos sirven para aplicaciones de turismo y familiares, ofreciendo experiencias de conducción compartida y utilidad para los usuarios recreativos que priorizan la comodidad sobre el máximo rendimiento. La preferencia por el asiento individual también se alinea con la trayectoria de crecimiento del segmento de montaña, ya que la conducción en terreno abierto típicamente favorece las máquinas individuales sobre las configuraciones de transporte de pasajeros.

La segmentación por capacidad de asientos revela patrones de casos de uso distintos, con los modelos de un solo asiento que ostentan precios premium debido a su ingeniería especializada y enfoque en el rendimiento. Las variantes de múltiples asientos sirven a segmentos de mercado más amplios que incluyen operaciones de alquiler y recreación familiar, aunque típicamente operan a precios y márgenes más bajos en comparación con los modelos de un solo asiento orientados al rendimiento.

Por Aplicación: Recreación y Turismo Lidera la Expansión del Mercado

Las aplicaciones de Recreación y Turismo dominan con una participación de mercado del 23,02% en 2024 y se aceleran a una CAGR del 7,89%, impulsadas por el creciente gasto en turismo de invierno y la expansión de las operaciones de recorridos guiados en destinos internacionales. Este segmento se beneficia de la democratización de la conducción de motos de nieve a través de plataformas de alquiler y la aparición de modelos eléctricos que permiten el acceso a zonas silvestres sensibles al ruido. Las aplicaciones de Utilitario, Rescate y Aplicación de la Ley proporcionan una demanda estable a través de programas de adquisición gubernamental, con modelos especializados como los utilizados por la Policía del Estado de Nueva York para operaciones de patrulla y misiones de búsqueda y rescate. Las aplicaciones Militares e Industriales representan oportunidades de nicho pero de alto valor, ejemplificadas por el desarrollo de la D900 Diesel Multi-Fuel Snowmobile para las patrullas de soberanía ártica de las Fuerzas Armadas Canadienses.

La segmentación por aplicación refleja la evolución del mercado desde sus orígenes puramente recreativos hacia usos comerciales y gubernamentales diversos. Esta diversificación proporciona estabilidad de ingresos y reduce la dependencia de las ventas recreativas dependientes del clima, al tiempo que crea oportunidades para el desarrollo de productos especializados y precios premium en aplicaciones profesionales.

Análisis Geográfico

Europa lidera el mercado global de motos de nieve con una participación del 18,17% en 2024 y representa la región de más rápido crecimiento con una CAGR del 6,95% hasta 2030, impulsada por una sólida infraestructura de turismo de invierno y una presencia manufacturera significativa. La celebración de BRP por la producción de medio millón de motos de nieve en Finlandia subraya la importancia manufacturera de la región, mientras que la posición del Lynx Commander como la moto de nieve más vendida de Europa demuestra una fuerte preferencia por las marcas locales. Los países escandinavos se benefician especialmente de los patrones de nevadas confiables y las redes de senderos establecidas, con destinos como la Laponia finlandesa y Kiruna en Suecia clasificándose entre los mejores lugares del mundo para la conducción de motos de nieve. El énfasis de la región en la sostenibilidad ambiental también impulsa la adopción de motos de nieve eléctricas, con operadores como Hurtigruten Svalbard desplegando unidades de batería para aplicaciones de ecoturismo.

América del Norte mantiene su posición como el corazón tradicional de las motos de nieve, con los Estados Unidos y Canadá contribuyendo significativamente a los volúmenes globales. El impacto económico de la región sigue siendo sustancial, mientras apoya más de 100.000 empleos a tiempo completo. Sin embargo, el cambio climático plantea desafíos crecientes, con temporadas de nieve más cortas e inviernos más cálidos que afectan las condiciones de los senderos y los patrones de ventas. Las características del mercado maduro de la región también contribuyen al envejecimiento demográfico, con el conductor promedio de moto de nieve teniendo ahora 54 años y gastando aproximadamente USD 2.500 anuales en el deporte.

Asia-Pacífico emerge como una frontera de crecimiento, liderada por el renacimiento de los deportes de invierno en Japón que registró 10,5 millones de visitantes internacionales entre diciembre de 2024 y febrero de 2025, lo que representa un aumento del 33% respecto a los niveles previos a la pandemia. La reputación de la nieve en polvo de Hokkaido atrae a entusiastas globales de las motos de nieve, aunque el cambio climático amenaza las ventajas de calidad de nieve de la región. El mercado doméstico japonés enfrenta desafíos por la disminución de la participación, con el número de esquiadores cayendo un 75% desde la década de 1990, lo que requiere una mayor dependencia del turismo internacional. Otros mercados regionales, incluidos Corea del Sur y China, presentan oportunidades a largo plazo a medida que se desarrolla la infraestructura de deportes de invierno, aunque la penetración actual sigue siendo limitada en comparación con las regiones tradicionales de conducción de motos de nieve.

Panorama Competitivo

El mercado de motos de nieve exhibe una alta concentración, con BRP (Ski-Doo) ostentando una participación significativa en el mercado global a partir de 2025, creando dinámicas oligopólicas que permiten el poder de fijación de precios mientras limitan la intensidad competitiva. Esta consolidación se aceleró tras los desafíos operativos de Arctic Cat bajo la propiedad de Textron, incluidos los despidos en fábrica y la suspensión de la producción que culminaron en la adquisición de la marca por el Grupo de Inversión Brad Darling en abril de 2025. La reestructuración estratégica de Yamaha de su negocio de motos de nieve señala una posible salida del mercado, concentrando aún más el panorama competitivo entre menos actores.

La diferenciación tecnológica impulsa el posicionamiento competitivo, con los fabricantes invirtiendo fuertemente en el desarrollo de motores turbo, capacidades de electrificación y características de integración digital. El Rotax 850 E-TEC Turbo de BRP representa el primer motor de 2 tiempos turboalimentado de fábrica de la industria, mientras que el nuevo motor 858 de Arctic Cat para la plataforma CATALYST demuestra capacidades similares de inducción forzada. El especialista en vehículos eléctricos Taiga Motors emergió como un posible disruptor a pesar de los desafíos financieros, asegurando CAD 50,15 millones en obligaciones convertibles para financiar el escalado de la producción. Existen oportunidades de espacio en blanco en aplicaciones utilitarias, adquisición gubernamental y mercados emergentes donde los actores establecidos tienen presencia limitada, aunque las altas barreras de entrada derivadas de los requisitos de cumplimiento de emisiones favorecen a los fabricantes establecidos con capacidades de ingeniería existentes.

Líderes de la Industria de Motos de Nieve

Polaris Inc.

Arctic Cat (Textron)

BRP Inc. (Ski-Doo and Lynx)

Taiga Motors Corp.

Alpina Snowmobiles

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Polaris presentó su línea de motos de nieve 2026 con innovaciones en múltiples segmentos, incluidos sistemas de suspensión mejorados y mejoras de rendimiento. El anuncio señala una inversión continua en el desarrollo de productos a pesar de las difíciles condiciones del mercado.

- Febrero de 2025: Ski-Doo anunció mejoras para el año modelo 2026, incluida la reducción de peso del Summit X y la tecnología de suspensión T Motion X. Las actualizaciones demuestran una innovación continua en los productos del segmento de montaña.

- Noviembre de 2024: BRP celebró el hito de producción de medio millón de motos de nieve fabricadas en Finlandia, destacando las capacidades de fabricación europeas y la presencia en el mercado.

Alcance del Informe Global del Mercado de Motos de Nieve

| Pista |

| Montaña |

| Crossover |

| Utilitario |

| 2 Tiempos |

| 4 Tiempos |

| Eléctrico |

| Un Solo Asiento |

| Múltiples Asientos |

| Recreación y Turismo |

| Utilitario/Rescate/Aplicación de la Ley |

| Militar e Industrial |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Finlandia | |

| Suecia | |

| Noruega | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Pista | |

| Montaña | ||

| Crossover | ||

| Utilitario | ||

| Por Tipo de Motor | 2 Tiempos | |

| 4 Tiempos | ||

| Eléctrico | ||

| Por Capacidad de Asientos | Un Solo Asiento | |

| Múltiples Asientos | ||

| Por Aplicación | Recreación y Turismo | |

| Utilitario/Rescate/Aplicación de la Ley | ||

| Militar e Industrial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Finlandia | ||

| Suecia | ||

| Noruega | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de motos de nieve?

El tamaño del mercado global de motos de nieve es de USD 1,87 mil millones en 2025.

¿A qué velocidad está creciendo el mercado de motos de nieve?

Se proyecta que se expandirá a una CAGR del 5,63% de 2025 a 2030.

¿Qué región tiene el crecimiento más rápido en el mercado de motos de nieve?

Europa lidera el crecimiento con una CAGR del 6,95% hasta 2030, respaldada por una sólida infraestructura de turismo de invierno.

¿Qué tendencias tecnológicas están influyendo en los nuevos modelos de motos de nieve?

Los motores de 2 tiempos turboalimentados y los trenes de potencia eléctricos de batería están impulsando las mejoras de rendimiento mientras cumplen con las normas de emisiones cada vez más estrictas.

Última actualización de la página el: