Tamaño y Participación del Mercado de Equipos para Patinaje sobre Hielo

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 2.9 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.76 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.34% CAGR |

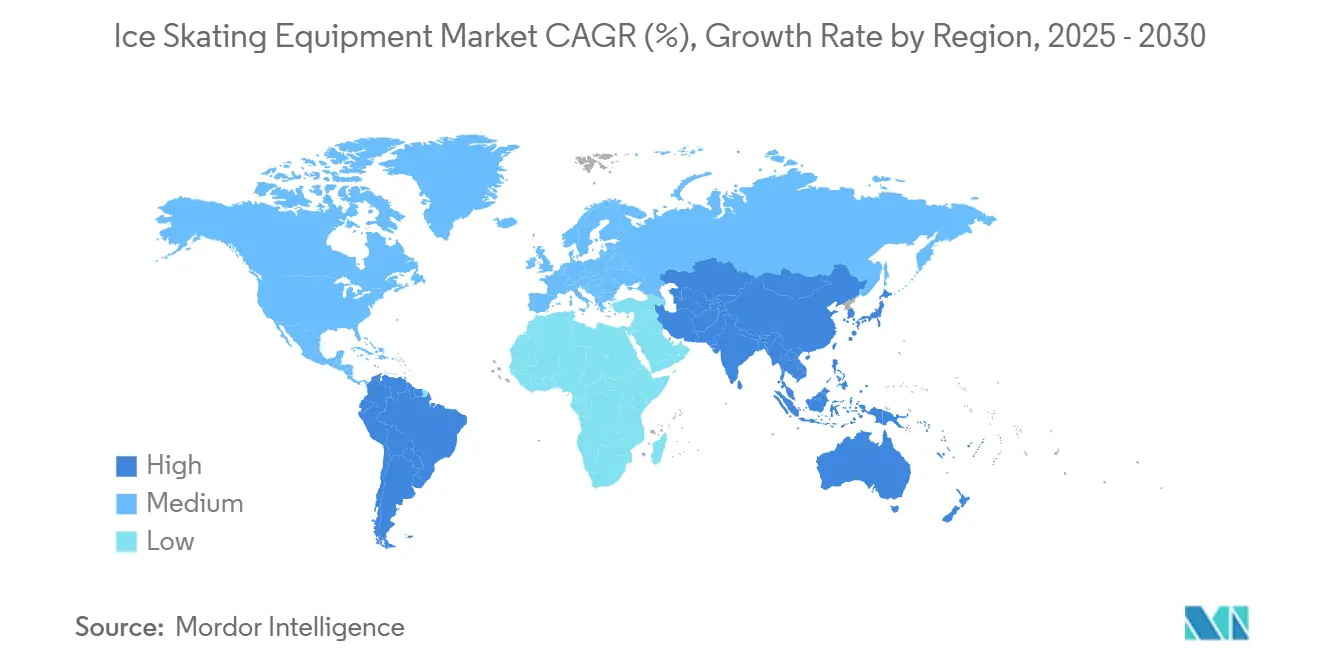

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos para Patinaje sobre Hielo por Mordor Intelligence

El tamaño del mercado de equipos para patinaje sobre hielo se estima en USD 2.900 millones en 2025 y avanzará hasta USD 3.760 millones en 2030 a una CAGR del 5,34%, lo que subraya la resiliencia y el atractivo sostenido de la categoría. La mayor participación en deportes de invierno, la innovación tecnológica sostenida y la creciente inversión en pistas modernas están sentando las bases de una demanda duradera en patines, equipo de protección y accesorios. Además, América del Norte sigue siendo el ancla de ingresos, aunque la agresiva construcción de instalaciones y el apoyo político de Asia-Pacífico están desplazando el centro de gravedad del mercado de equipos para patinaje sobre hielo hacia el Este. Las mejoras en los productos, especialmente los patines compuestos más ligeros y el equipo de protección basado en datos, están aumentando la frecuencia de reemplazo y los márgenes. Mientras tanto, los mandatos más estrictos de seguridad juvenil están ampliando la oportunidad del equipo de protección incluso más rápido que la demanda principal de patines, creando una dinámica de crecimiento a dos velocidades que beneficia a los proveedores de línea completa.

Conclusiones Clave del Informe

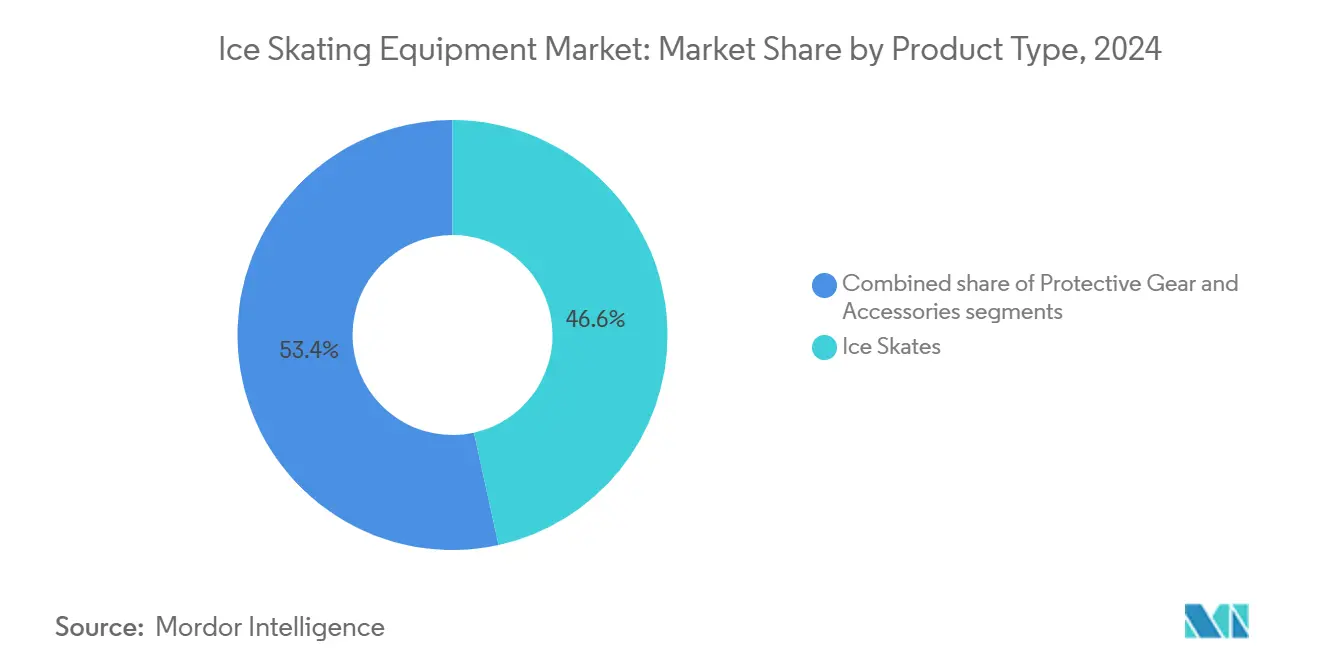

- Por tipo de producto, los patines de hielo lideraron con una participación de ingresos del 46,57% en 2024, mientras que se proyecta que el equipo de protección registre una CAGR del 6,43% hasta 2030.

- Por tipo de deporte, el hockey sobre hielo dominó el 72,35% de las ventas de 2024, mientras que el patinaje artístico está en camino de alcanzar la CAGR más rápida del 7,04% hasta 2030.

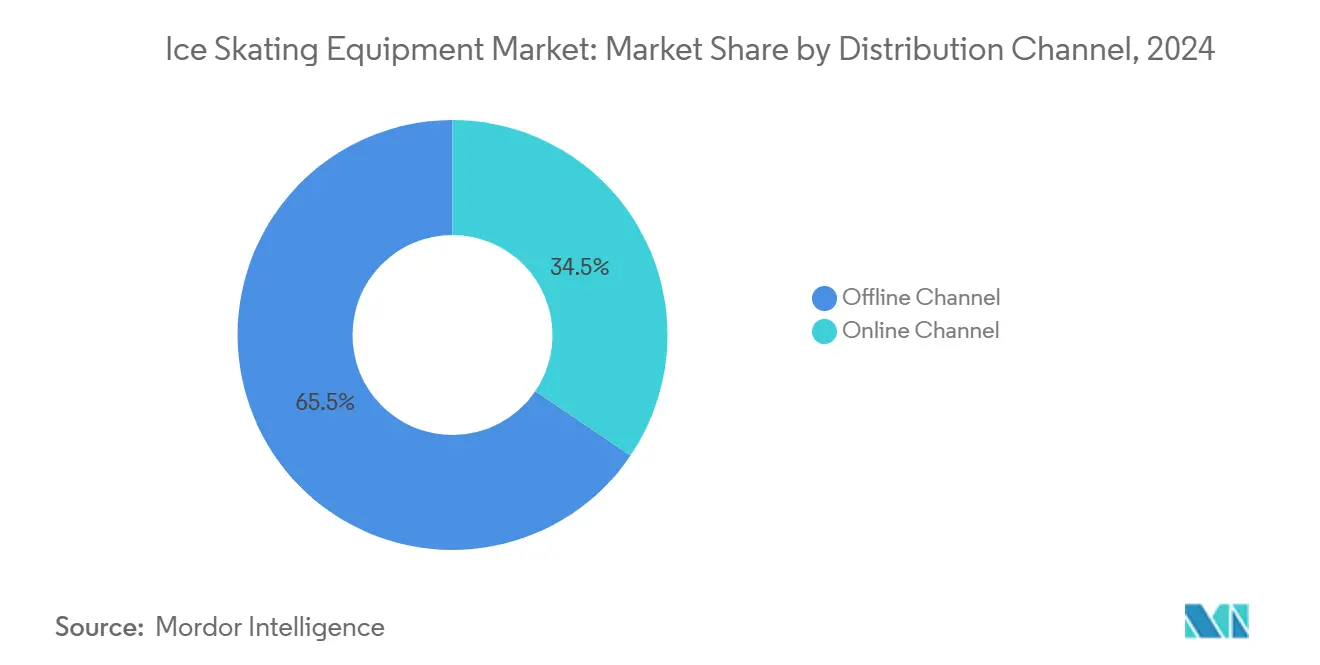

- Por canal de distribución, los canales fuera de línea captaron el 65,53% de la facturación de 2024, aunque los canales en línea están preparados para expandirse a una CAGR del 6,70% durante 2025-2030.

- Por usuario final, los usuarios personales representaron el 84,61% de la demanda en 2024, mientras que se prevé que los usuarios comerciales registren una CAGR del 7,23% hasta 2030.

- Por geografía, América del Norte contribuyó con el 42,89% de los ingresos de 2024, pero se espera que Asia-Pacífico ofrezca la CAGR más rápida del 6,27% hasta 2030.

Tendencias e Información del Mercado Global de Equipos para Patinaje sobre Hielo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente popularidad de los deportes de invierno | +1.2% | Global, con mayor impacto en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| La visibilidad olímpica y de las ligas profesionales impulsa la demanda aspiracional | +0.9% | Global, concentrado en regiones anfitrionas olímpicas y principales mercados de hockey | Corto plazo (≤ 2 años) |

| Expansión de la innovación tecnológica | +1.1% | América del Norte y Europa como núcleo, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge de las instalaciones de patinaje sobre hielo bajo techo | +0.8% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Creciente conciencia sobre la salud y el bienestar físico | +0.7% | Global, particularmente fuerte en mercados desarrollados | Largo plazo (≥ 4 años) |

| Demanda de sostenibilidad y materiales ecológicos | +0.6% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente popularidad de los deportes de invierno

La participación en deportes de invierno continúa expandiéndose en mercados tradicionales y emergentes, respaldada por iniciativas gubernamentales para el desarrollo de infraestructura y la participación pública. La medalla de plata del equipo femenino de hockey sobre hielo de Filipinas en la Copa Femenina de Asia y Oceanía de la IIHF 2024 demuestra la creciente adopción de los deportes sobre hielo en regiones tropicales. La planificada Liga Femenina de Hockey de Filipinas indica un mayor potencial de desarrollo del mercado. Esta expansión crea oportunidades para los fabricantes de equipos, particularmente en regiones con capacidades de producción local limitadas. El crecimiento del mercado se extiende más allá del hockey, ya que el patinaje artístico gana popularidad a través de programas de aprendizaje de patinaje que impulsan las ventas de equipos. China ejemplifica esta evolución del mercado, con más de 313 millones de personas (el 22% de la población) participando en actividades de hielo y nieve en abril de 2024, tras los Juegos Olímpicos de Invierno de Pekín 2022. La infraestructura de deportes de invierno del país creció hasta 2.847 instalaciones a finales de 2023, lo que representa un aumento del 16,1% respecto al año anterior, incluidas instalaciones en regiones del sur [1]Fuente: El Consejo de Estado de la República Popular China, "La visión de Xi Jinping impulsa el auge de los deportes de invierno en China", english.www.gov.cn . Este patrón de desarrollo indica un cambio global más amplio en la adopción de deportes sobre hielo más allá de las regiones tradicionales de clima frío, apoyando un crecimiento sostenido en la demanda de equipos a través de una mayor participación, el desarrollo de infraestructura y la demanda de los consumidores.

La visibilidad olímpica y de las ligas profesionales impulsa la demanda aspiracional

Los eventos deportivos, como los Juegos Asiáticos de Invierno 2025 en Harbin, desempeñan un papel fundamental en el impulso de la demanda de equipos para patinaje sobre hielo al mejorar la exposición del mercado regional y la visibilidad de las marcas. Estos eventos atraen una atención significativa, actuando como catalizadores para el aumento del interés público y la participación en los deportes de invierno. La renovación del patrocinio plurianual entre CCM Hockey y 200x85, junto con el torneo CCM World Invite de 200x85 con más de 500 equipos, demuestra la influencia sustancial de las ligas profesionales, impactando a más de 80.000 atletas y 4.000 equipos anualmente. Los atletas recreativos a menudo emulan a los jugadores de élite, impulsando la demanda de productos premium y contribuyendo a ventas de mayor margen para los fabricantes. En el patinaje artístico, las preferencias de equipos de los atletas olímpicos influyen directamente en las decisiones de compra de los consumidores, impulsando aún más el crecimiento en el segmento premium. Además, la visibilidad profesional acelera la adopción de tecnologías avanzadas en equipos para patinaje sobre hielo. Las innovaciones introducidas en competiciones de élite penetran rápidamente en los mercados recreativos a través de los avales de los atletas y el marketing estratégico de las marcas. Instalaciones como el renovado Pabellón de Hockey sobre Hielo de Harbin, sede de los Juegos Asiáticos de Invierno 2025, enfatizan la integración tecnológica y la excelencia operativa, proporcionando plataformas ideales para exhibir equipos de vanguardia. Esta sinergia entre las grandes competiciones y la innovación en equipos apoya el crecimiento del mercado al estimular la demanda aspiracional de los consumidores y ampliar el alcance en diversas regiones.

Expansión de la innovación tecnológica

Los fabricantes en el mercado de equipos para patinaje sobre hielo están impulsando la innovación incorporando materiales avanzados y tecnologías de diseño para mejorar el rendimiento y la sostenibilidad. Por ejemplo, las innovadoras cuchillas de patines de hielo fabricadas con poliamida de alto impacto reforzada con fibras de vidrio ofrecen una mejora de velocidad del 40% respecto a las cuchillas de acero tradicionales, reducen el peso en 140 gramos y triplican la vida útil. El sistema POWERFLY Holder de Bauer ejemplifica esta tendencia con su poste frontal rígido para una transferencia de energía eficiente y un poste trasero flexible para el movimiento lateral, combinado con cuchillas de acero FLY-TI y FLY-X con geometría hiperbólica. Las tecnologías avanzadas de casco utilizan ahora la optimización de materiales basada en inteligencia artificial para reducir el riesgo de lesiones axonales traumáticas entre un 5% y un 65% en diversas condiciones de impacto, abordando las crecientes preocupaciones de seguridad. Además, innovaciones como las tecnologías moldeables por calor, las superficies de hielo sintético y los sistemas de ajuste personalizado están creando categorías de productos premium que mejoran la experiencia del usuario y los resultados de rendimiento. Estos avances no solo mejoran la funcionalidad de los equipos, sino que también atraen a consumidores que buscan equipos personalizados, de alto rendimiento y sostenibles. En consecuencia, los avances tecnológicos son un impulsor de crecimiento crítico en el mercado de equipos para patinaje sobre hielo, ya que los actores de la industria aprovechan materiales y diseños de vanguardia para satisfacer las demandas cambiantes de los atletas y los estándares de seguridad.

Auge de las instalaciones de patinaje sobre hielo bajo techo

El creciente desarrollo de instalaciones de patinaje sobre hielo bajo techo está impulsando una demanda sostenida de equipos para patinaje sobre hielo de grado comercial, particularmente en regiones anteriormente desatendidas. Proyectos como el Parque Deportivo Kokkola de Finlandia, que construyó dos nuevas pistas de práctica de hielo en 2023 con sistemas avanzados de recuperación de energía, subrayan el enfoque de la industria en la sostenibilidad. En América del Norte, el Capitals Iceplex en Ballston está siendo renovado y el Braemar Arena está experimentando una amplia expansión en 2024. Ambas iniciativas incluyen la adición de nuevas pistas de hielo bajo techo y sistemas de refrigeración de última generación, lo que refleja un cambio hacia una infraestructura deportiva de alto rendimiento y respetuosa con el medio ambiente. Este crecimiento de la infraestructura está creando ciclos de adquisición de equipos plurianuales, fomentando relaciones estables y a largo plazo con los proveedores. La demanda de productos comerciales especializados de estas instalaciones difiere significativamente de los equipos de consumo, ofreciendo mayor durabilidad, características de rendimiento superiores y cumplimiento de estrictos estándares operativos. A medida que las instalaciones enfatizan la calidad y la sostenibilidad, los fabricantes se ven impulsados a innovar y personalizar productos para satisfacer las rigurosas demandas de los operadores comerciales. Esta tendencia está reforzando la expansión del mercado global de equipos para patinaje sobre hielo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitación por dependencia estacional y climática | -0.8% | Regiones templadas del norte, particularmente zonas rurales | Corto plazo (≤ 2 años) |

| Alto costo de los equipos avanzados | -0.6% | Global, particularmente agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Accesibilidad limitada a pistas de hielo | -0.5% | Mercados en desarrollo y regiones rurales a nivel global | Largo plazo (≥ 4 años) |

| Riesgo potencial de lesiones y preocupaciones de seguridad | -0.4% | Global, con enfoque regulatorio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitación por dependencia estacional y climática

A pesar de los avances en instalaciones bajo techo y alternativas de hielo sintético, el mercado global de equipos para patinaje sobre hielo enfrenta limitaciones significativas debido a las dependencias estacionales y climáticas. En Canadá, el Censo Nacional de Arenas de Hockey Canada revela que el 45% de las pistas han superado su vida útil esperada, lo que genera restricciones de capacidad durante los meses pico de invierno y limita el acceso durante todo el año [2]Fuente: Hockey Canada, "Entonces, ¿qué tan antiguas son las pistas de Canadá?", hockeycanada.ca. Las instalaciones al aire libre enfrentan desafíos derivados de la variabilidad climática, que afecta la formación natural del hielo y provoca fluctuaciones impredecibles en la duración de la temporada. Este problema se intensifica en regiones que experimentan tendencias de calentamiento, acortando y desestabilizando las temporadas tradicionales de patinaje al aire libre y frenando la expansión del mercado. Sin embargo, las innovaciones tecnológicas presentan soluciones esperanzadoras. Por ejemplo, la pista de hielo al aire libre del Hotel Ben en West Palm Beach emplea sistemas avanzados de refrigeración con bobinas de aluminio, garantizando la calidad del hielo incluso en climas más cálidos. Tales avances muestran el potencial de la tecnología para ampliar el alcance geográfico y estacional del patinaje sobre hielo. Sin embargo, la persistente estacionalidad y la dependencia climática de los deportes de hielo al aire libre obstaculizan el crecimiento general del mercado. Esto subraya la urgente necesidad de inversiones sostenidas en infraestructura y equipos sostenibles y adaptados al clima.

Alto costo de los equipos avanzados

El alto costo de los equipos avanzados para patinaje sobre hielo sigue siendo un obstáculo significativo para el crecimiento del mercado, particularmente en economías emergentes donde el poder adquisitivo limitado restringe la adopción. Los productos premium, como los Patines de Portero Konekt de Bauer, que cuentan con un Protocolo de Ajuste personalizado y ofrecen 22 grados adicionales de flexión, tienen precios que pueden disuadir a los consumidores sensibles al precio. Este problema se ve agravado por el requisito de múltiples categorías de equipos, incluidos patines, equipo de protección y accesorios, que resultan en inversiones iniciales sustanciales para los nuevos participantes. Además, los gastos recurrentes por reemplazo de equipos generan tensión financiera, especialmente para los niños en crecimiento que frecuentemente necesitan ajustes de talla y para los patinadores competitivos que requieren equipos optimizados para el rendimiento. Para abordar estos desafíos de asequibilidad, los fabricantes están ampliando sus carteras de productos. Por ejemplo, la Serie Softec de Jackson Ultima se centra en la comodidad y la durabilidad, manteniéndose accesible para los compradores conscientes del costo. Además, las opciones de financiamiento y los programas de alquiler están cada vez más disponibles, proporcionando a los consumidores formas alternativas de acceder a equipos de calidad y reduciendo las barreras de costo inicial. Estas estrategias son esenciales para ampliar la base de clientes, impulsar la participación y sostener el crecimiento en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Patines de Hielo Lideran a Pesar de la Aceleración del Equipo de Protección

Los patines de hielo ostentan una participación de mercado dominante del 46,57% en 2024, destacando su papel fundamental como categoría de equipo principal. El equipo de protección, por otro lado, es el segmento de más rápido crecimiento, registrando una CAGR del 6,43% hasta 2030. Este crecimiento está impulsado por la evolución de las regulaciones de seguridad y la mayor conciencia sobre las lesiones. Por ejemplo, el requisito obligatorio de protección para el cuello para jugadores jóvenes menores de 18 años, vigente desde el 1 de agosto de 2024, ha impulsado significativamente las ventas de protectores de cuello, siguiendo el mandato de Hockey de los Estados Unidos. Además, las tecnologías avanzadas de patines continúan reforzando el dominio de la categoría. Entre las innovaciones destacadas se encuentra el SKY 200 de Aura Skates, que presenta una construcción de fibra de carbono de grado aeroespacial, pesa solo 500 gramos por patín e incorpora un sistema de collar patentado para el movimiento independiente.

Los accesorios representan un segmento estable pero maduro, respaldado por ciclos de reemplazo de consumibles y avances en materiales de cuchillas y equipos de mantenimiento. El desarrollo de cuchillas de poliamida de alto impacto, que ofrecen una mejora de velocidad del 40% y una vida útil tres veces mayor, ejemplifica cómo la innovación en accesorios puede impulsar precios premium y la frecuencia de reemplazo. El crecimiento del equipo de protección se ve aún más acelerado por los mandatos de hockey escolar que exigen protectores de cuello contra laceraciones. Esta demanda impulsada por el cumplimiento normativo se está expandiendo más allá de los mercados tradicionales de hockey hacia las instituciones educativas.

Por Tipo de Deporte: El Dominio del Hockey Enfrenta el Renacimiento del Patinaje Artístico

En 2024, el hockey sobre hielo ostenta una participación de mercado dominante del 72,35%, impulsada por su infraestructura bien establecida y la visibilidad de las ligas profesionales. En contraste, el patinaje artístico exhibe un fuerte potencial de crecimiento, con una CAGR del 7,04% proyectada hasta 2030, respaldada por una mayor exposición olímpica y la expansión de la participación recreativa. La asociación de Patinaje Artístico de los Estados Unidos en 2024 con Jackson Ultima, proveedor oficial, destaca el apoyo institucional al desarrollo del deporte. Se espera que esta colaboración acelere la estandarización y mejora de la calidad de los equipos, beneficiando tanto a los patinadores recreativos como a los competitivos. Además, los Campeonatos de Patinaje Artístico de los Estados Unidos 2026, que sirven como clasificatorios olímpicos, están creando ciclos de demanda aspiracional que influyen en los patrones de compra de equipos entre los patinadores recreativos.

El liderazgo de mercado del hockey refleja su profunda integración cultural en regiones clave, sus extensos programas de desarrollo juvenil y el marketing de las ligas profesionales, que impulsan la innovación en equipos y fomentan la lealtad a las marcas. Por ejemplo, la asociación de CCM Hockey en 2024 con 200x85, que impacta a más de 80.000 jóvenes atletas anualmente, demuestra la escala de la infraestructura de hockey juvenil que sostiene la demanda de equipos. Además, otras categorías deportivas, como el patinaje de velocidad y el patinaje recreativo, se están beneficiando de la expansión de instalaciones y las tendencias de consumidores conscientes de la salud. Sin embargo, estos siguen siendo segmentos de nicho con requisitos de equipos especializados que exigen precios premium pero enfrentan un potencial de volumen limitado.

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento en Línea

Los canales fuera de línea mantienen una participación de mercado del 65,53% en 2024, destacando el papel fundamental del ajuste de equipos, las consultas profesionales y la disponibilidad inmediata de productos. En contraste, los canales en línea experimentan una CAGR del 6,70% hasta 2030, impulsados por los avances en la transformación digital y las estrategias de venta directa al consumidor. La complejidad de los equipos para patinaje sobre hielo, particularmente en el ajuste de patines y la selección de cuchillas, continúa favoreciendo los entornos de venta minorista física. Estos entornos ofrecen experiencia profesional y opciones de prueba antes de la compra, que los canales digitales tienen dificultades para replicar. Sin embargo, los fabricantes están abordando esta brecha a través de soluciones innovadoras como la plataforma MyBAUER de Bauer, que ofrece equipos de hockey personalizados, incluidos palos de jugador en 5 días y patines personalizados en 25 días.

El crecimiento de los canales en línea está respaldado por información de productos mejorada, tecnologías de ajuste virtual y mejores políticas de devolución que mitigan los riesgos de compra para los consumidores. Esta trayectoria de crecimiento se ve impulsada aún más por la preferencia de los grupos demográficos más jóvenes por las plataformas digitales y la comodidad de comparar productos y precios entre múltiples marcas. Los modelos híbridos, que combinan pedidos en línea con servicios de ajuste en tienda, están emergiendo como un enfoque estratégico. Estos modelos aprovechan las fortalezas de ambos canales al tiempo que abordan las barreras tradicionales para las compras de equipos en línea.

Por Categoría de Uso Final: Los Usuarios Personales Impulsan el Volumen Mientras el Segmento Comercial se Acelera

En 2024, los usuarios personales representan el 84,61% de la participación de mercado, destacando el enfoque recreativo del patinaje sobre hielo y su amplia base de participación. Los usuarios comerciales, sin embargo, experimentan el mayor crecimiento, con una CAGR del 7,23% proyectada hasta 2030. Este crecimiento está impulsado por la expansión de instalaciones y los ciclos de adquisición institucional. Un ejemplo notable es la planificada pista de tamaño NHL de Patinaje Artístico en Harlem en 2025, que se espera genere un impacto económico superior a los USD 70 millones, cree más de 300 empleos y requiera una adquisición significativa de equipos para programas y operaciones de alquiler.

La participación en el patinaje sobre hielo sigue siendo sólida, con más de 200.000 residentes de la ciudad de Nueva York participando en la actividad entre 2023 y 2024, según Patinaje Artístico en Harlem (FSH). Esto subraya la escala del mercado recreativo y el potencial de reemplazo de equipos. Los usuarios comerciales aprovechan el poder de compra en volumen y los ciclos de reemplazo más largos, pero demandan productos de mayor durabilidad, a menudo a precios premium. Este segmento incluye escuelas de patinaje, servicios de alquiler y programas competitivos, que impulsan una demanda consistente en múltiples categorías de equipos. Además, estas entidades crean oportunidades para modelos de ingresos basados en servicios, como servicios de mantenimiento y personalización.

Análisis Geográfico

En 2024, América del Norte ostenta una participación líder del 42,89% del mercado, impulsada por su arraigada cultura del hockey y su avanzada infraestructura de instalaciones. Inversiones como la pista de tamaño NHL planificada por Patinaje Artístico en Harlem, que se espera genere importantes beneficios económicos en 2025, reflejan el compromiso continuo de la región con la mejora de la infraestructura de deportes sobre hielo. Las cadenas de suministro bien establecidas, el marketing estratégico de las ligas profesionales y las iniciativas de desarrollo juvenil sostienen una demanda consistente de equipos en diversos segmentos de consumidores. Además, los requisitos regulatorios, incluida la protección obligatoria del cuello para los jugadores jóvenes de hockey, crean oportunidades para el equipo de protección impulsado por el cumplimiento normativo. Los datos de salud pública de Canadá, que registraron 4.715 lesiones por patinaje sobre hielo entre 2016 y 2024, con el 35% relacionadas con equipos de seguridad, destacan el papel fundamental del equipo adecuado [3]Fuente: Gobierno de Canadá, "Lesiones por deportes y actividades de invierno", health-infobase.canada.ca. Este enfoque en la seguridad impulsa la demanda de productos de protección avanzados, contribuyendo aún más al crecimiento del mercado.

La región de Asia-Pacífico está posicionada como el mercado de más rápido crecimiento, con una CAGR proyectada del 6,27% hasta 2030. La inclusión de la economía del hielo y la nieve en el 15.º Plan Quinquenal de China, con el objetivo de alcanzar un valor sectorial de CNY 1,5 billones para 2030, sirve como un impulsor de crecimiento clave. El apoyo gubernamental para la modernización de equipos a través de bonos especiales a largo plazo se alinea con esta visión estratégica. Se espera que los Juegos Asiáticos de Invierno 2025 en Harbin aceleren el desarrollo regional, con mejoras en 16 instalaciones deportivas y el lanzamiento del mayor centro de esquí bajo techo del mundo en Shenzhen. Más allá de China, el equipo femenino de hockey sobre hielo de Filipinas está logrando éxito internacional a pesar de los desafíos de infraestructura, mientras que Japón y Corea del Sur continúan modernizando instalaciones para acomodar las crecientes tasas de participación. Estos desarrollos están impulsando la demanda de equipos avanzados para patinaje sobre hielo y fortaleciendo el papel de la región en el mercado global.

Europa mantiene un crecimiento estable, respaldado por el sólido patrimonio de deportes de invierno de los países nórdicos y un enfoque en el desarrollo sostenible de instalaciones. Iniciativas como el Parque Deportivo Kokkola de Finlandia, con sistemas de recuperación de energía, y la pista al aire libre Maier Arena de Noruega, que fomenta la participación comunitaria, ejemplifican este compromiso. El énfasis de la región en la responsabilidad ambiental se alinea con las iniciativas de sostenibilidad de los fabricantes, creando condiciones favorables para equipos ecológicos y soluciones de hielo sintético. Mientras tanto, América del Sur, Oriente Medio y África siguen siendo mercados emergentes con penetración limitada pero creciente interés urbano en los deportes sobre hielo. Las instalaciones con clima controlado en estas regiones permiten una participación consistente durante todo el año independientemente de las condiciones climáticas. Estas áreas representan prometedoras oportunidades de crecimiento a largo plazo, contribuyendo a la diversificación y expansión del mercado.

Panorama Competitivo

Las recientes fusiones y adquisiciones, incluida la compra de una participación mayoritaria en CCM Hockey por parte de Altor Fund VI en octubre de 2024, han intensificado la tendencia de consolidación en el mercado global de equipos para patinaje sobre hielo. Las empresas líderes, incluida Bauer con su sistema POWERFLY Holder y sus cuchillas de acero avanzadas, están aprovechando la diferenciación tecnológica y la integración vertical para fortalecer su control sobre la fabricación y la distribución. Estas marcas establecidas se benefician de una sólida lealtad de los consumidores, impulsada por los avales de atletas profesionales que influyen significativamente en las decisiones de compra. Las inversiones sustanciales en investigación y desarrollo refuerzan aún más su ventaja competitiva en ciencia de materiales e ingeniería de rendimiento, consolidando su dominio en el mercado.

Las alianzas estratégicas con organismos rectores y organizaciones de desarrollo juvenil son fundamentales para mantener ventajas competitivas. En octubre de 2024, CCM Hockey renovó su asociación plurianual con 200x85, que involucra a más de 80.000 atletas anualmente, y Jackson Ultima aseguró un acuerdo de proveedor oficial con Patinaje Artístico de los Estados Unidos, subrayando cómo tales asociaciones crean barreras competitivas duraderas. Estas colaboraciones aseguran relaciones con los consumidores en etapas tempranas, garantizan canales de demanda consistentes y promueven la visibilidad de la marca en los circuitos de base y profesionales. Mantener estas conexiones es esencial para el posicionamiento estratégico a largo plazo y el reconocimiento de marca.

Los actores emergentes están disrumpiendo el mercado al dirigirse a segmentos de nicho, como las soluciones de hielo sintético y los materiales avanzados. Empresas como Glice lideran en alternativas de hielo sintético ecológicas, mientras que Aura Skates atrae a consumidores orientados al rendimiento con su construcción de fibra de carbono de grado aeroespacial. Además, la reciente decisión de la Unión Internacional de Patinaje de permitir los logotipos de los fabricantes en los trajes y patines introduce nuevas oportunidades de marketing y branding. Se espera que este cambio regulatorio remodele la dinámica competitiva, ofreciendo estrategias innovadoras de visibilidad y participación del consumidor en el mercado de equipos para patinaje sobre hielo en evolución.

Líderes de la Industria de Equipos para Patinaje sobre Hielo

Peak Achievement Athletics Inc.

CCM Hockey

Jackson Ultima Skates Inc.

Graf Skates AG

Riedell Shoes, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Dsquared2 relanzó sus botas de patinaje en una edición limitada. Las botas, denominadas "Skate Moss" por los consumidores, transformaron los patines de hielo tradicionales en botas de tacón de aguja incorporando cierres de cordones y suelas metálicas similares a cuchillas. Las botas estaban disponibles para pedido anticipado en el sitio web de Dsquared2 a USD 3.190,00.

- Octubre de 2024: CCM Hockey, diseñador, fabricante y comercializador de equipos de hockey, estableció una asociación plurianual con 200×85, una organización enfocada en el desarrollo del hockey juvenil. En virtud de este acuerdo, CCM actuaría como proveedor oficial de equipos e indumentaria para 200×85 y su programa élite de niñas, Premier Ice Prospects, cubriendo todos los torneos y programas de desarrollo.

- Julio de 2024: Los Patines de Hockey Bauer Supreme Shadow recibieron una atención significativa del mercado debido a su énfasis en la potencia y la explosividad. El fabricante desarrolló los patines para mejorar la transferencia de energía y la capacidad de respuesta durante el juego. El modelo Supreme Shadow incorporó una Suela Exterior Carbon CONNECT que ofrecía un 40% más de rigidez que su predecesor, el patín SUPREME MACH.

Alcance del Informe Global del Mercado de Equipos para Patinaje sobre Hielo

| Patines de Hielo (p. ej., patines artísticos, patines de hockey, patines de carreras/velocidad, patines recreativos) |

| Equipo de Protección (p. ej., cascos, almohadillas, guantes, chaquetas, pantalones) |

| Accesorios (p. ej., cuchillas de patines, protectores de cuchillas, bolsas para patines, afiladores de patines) |

| Patinaje Artístico |

| Hockey sobre Hielo |

| Otros |

| Canales Fuera de Línea |

| Canales en Línea |

| Usuarios Personales |

| Usuarios Comerciales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Noruega | |

| Finlandia | |

| Suiza | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Producto | Patines de Hielo (p. ej., patines artísticos, patines de hockey, patines de carreras/velocidad, patines recreativos) | |

| Equipo de Protección (p. ej., cascos, almohadillas, guantes, chaquetas, pantalones) | ||

| Accesorios (p. ej., cuchillas de patines, protectores de cuchillas, bolsas para patines, afiladores de patines) | ||

| Por Tipo de Deporte | Patinaje Artístico | |

| Hockey sobre Hielo | ||

| Otros | ||

| Por Canal de Distribución | Canales Fuera de Línea | |

| Canales en Línea | ||

| Por Categoría de Uso Final | Usuarios Personales | |

| Usuarios Comerciales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Noruega | ||

| Finlandia | ||

| Suiza | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de equipos para patinaje sobre hielo en 2025?

El tamaño del mercado de equipos para patinaje sobre hielo es de USD 2.900 millones en 2025.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico lidera con una CAGR del 6,27%, impulsada por el impulso político de China y la construcción de nuevas pistas.

¿Qué segmento de producto se prevé que crezca más rápidamente?

El equipo de protección superará a otras categorías con una CAGR del 6,43% hasta 2030 gracias a mandatos de seguridad más estrictos.

¿Por qué la demanda comercial muestra un mayor crecimiento que la demanda personal?

Las nuevas arenas multicancha y los programas escolares están impulsando la adquisición masiva de equipos, elevando la CAGR del segmento comercial al 7,23%.

Última actualización de la página el: