Tamaño y Cuota del Mercado Europeo de Viscosupplementación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

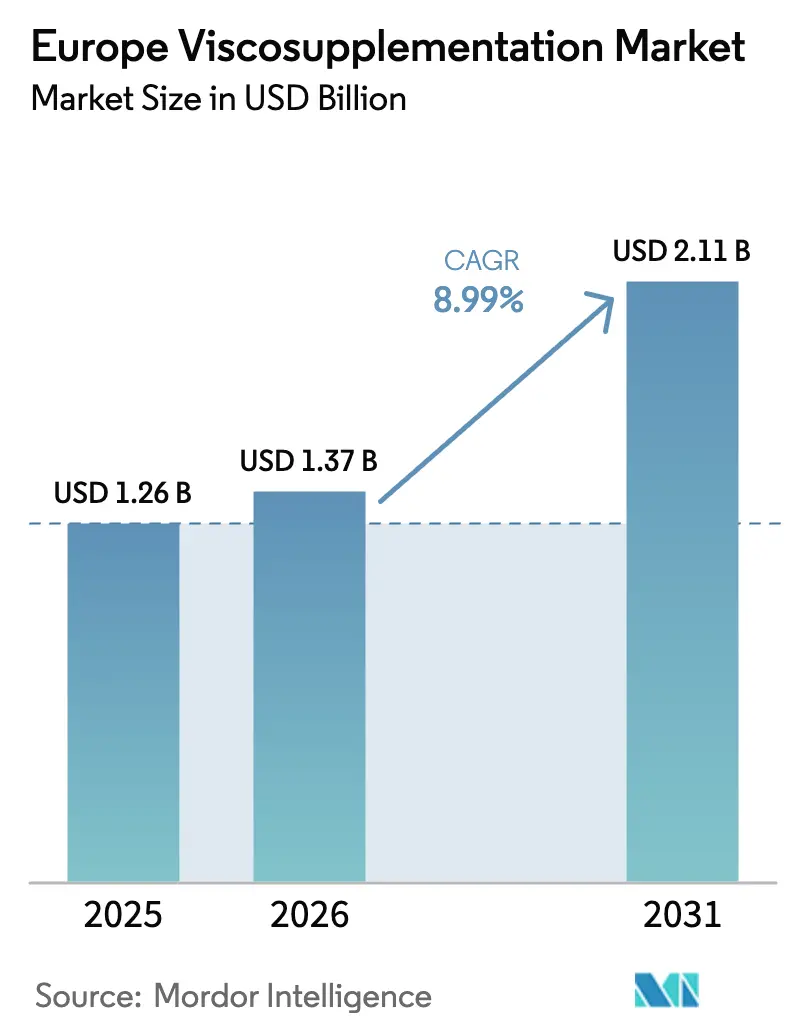

| Tamaño del mercado en el año base (2025) | 1.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.99% CAGR |

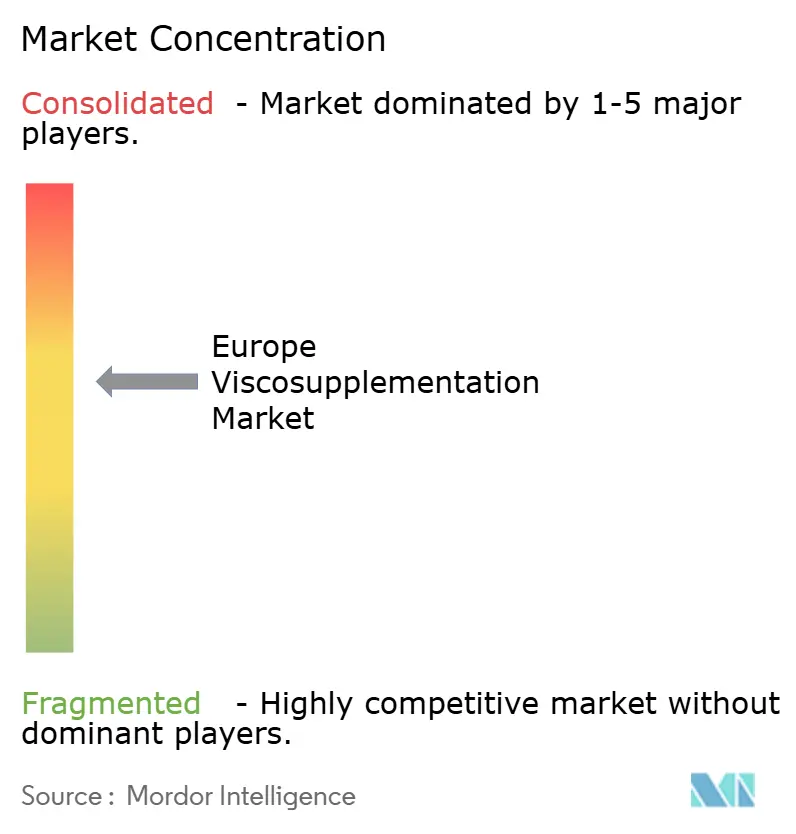

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Viscosupplementación por Mordor Intelligence

El tamaño del mercado europeo de viscosupplementación en 2026 se estima en USD 1,37 mil millones, creciendo desde el valor de 2025 de USD 1,26 mil millones, con proyecciones para 2031 que muestran USD 2,11 mil millones, creciendo a una CAGR del 8,99% durante 2026-2031. En el corto plazo, el crecimiento refleja el envejecimiento demográfico, la degeneración articular relacionada con la obesidad y la expansión sostenida del reembolso en los países EU-5. El impulso a mediano plazo proviene de la rápida adopción de productos de ácido hialurónico (HA) de inyección única que reducen las visitas a la clínica y se alinean con los modelos de atención ambulatoria. Las perspectivas a largo plazo se ven reforzadas por la armonización regulatoria de las vías para dispositivos de Clase III bajo la EU-MDR 2021, lo que alienta a los fabricantes más grandes a invertir en evidencia poscomercialización mientras las empresas más pequeñas buscan asociaciones. El aumento de la capacidad de los centros quirúrgicos ambulatorios (ASC) amplía el acceso a procedimientos rentables, posicionando la viscosupplementación como un puente financieramente atractivo entre la terapia conservadora y el reemplazo total de rodilla.

Conclusiones Clave del Informe

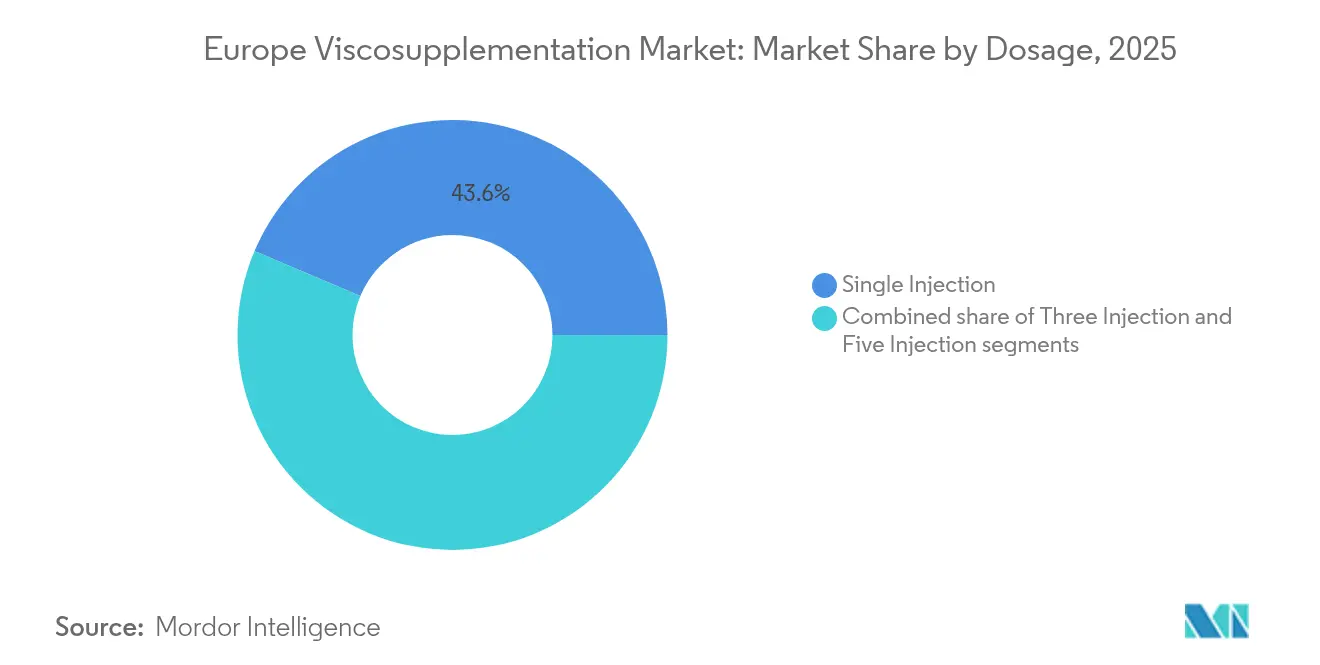

- Por dosis: el formato de inyección única lideró con el 43,62% de la cuota del mercado europeo de viscosupplementación en 2025 y está en camino de alcanzar una CAGR del 9,44% hasta 2031.

- Por fuente del producto: el HA de origen aviar mantuvo una cuota de ingresos del 52,63% en 2025, mientras que se espera que las alternativas no aviares registren una CAGR del 9,25% hasta 2031.

- Por sitio de aplicación: las inyecciones en rodilla representaron el 71,85% del tamaño del mercado europeo de viscosupplementación en 2025; la categoría «Otros», que abarca las articulaciones de cadera y hombro, se expandirá a una CAGR del 10,05% hasta 2031.

- Por usuario final: los hospitales captaron el 40,74% de los ingresos del segmento en 2025, mientras que se proyecta que los ASC crezcan más rápido, con una CAGR del 9,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Viscosupplementación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de osteoartritis y envejecimiento de la población | +2.8% | Núcleo EU-5, con expansión hacia mercados de Europa Central y Oriental | Largo plazo (≥ 4 años) |

| Rápida adopción de formatos de HA de inyección única | +1.9% | Alemania, Francia, Reino Unido | Mediano plazo (2-4 años) |

| Expansión del reembolso en los países EU-5 | +1.4% | Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| La viscosupplementación como estrategia de aplazamiento del reemplazo total de rodilla | +1.2% | Países EU-5 con poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Aumento de la Capacidad de los ASC para Facilitar Inyecciones Ambulatorias | +0.9% | Alemania, Países Bajos, Reino Unido | Corto plazo (≤ 2 años) |

| Los Biológicos Combinados Amplían el Grupo de Pacientes | +0.7% | Europa Occidental, Europa Central y Oriental selectiva | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Osteoartritis y Envejecimiento de la Población

Europa alberga una demografía de adultos mayores en expansión que es muy susceptible a la osteoartritis de rodilla, que afecta actualmente a más de 5 millones de alemanes[1]Erliang Li, «Carga global e impacto socioeconómico de la osteoartritis de rodilla: un análisis exhaustivo», Frontiers in Medicine, frontiersin.org. A medida que aumenta la esperanza de vida y los estilos de vida sedentarios se vuelven más comunes, el desgaste del cartílago se acelera. Esta tendencia impulsa la demanda de inyecciones intraarticulares de HA, que ayudan a mantener la movilidad y retrasar los costosos procedimientos de artroplastia. Los estudios clínicos revelan que la combinación de PRP con HA[2]Journal of Orthopaedic Surgery and Research, «Un metaanálisis y revisión sistemática de la eficacia clínica y la seguridad del plasma rico en plaquetas combinado con ácido hialurónico (PRP + HA) frente a la monoterapia con PRP para la osteoartritis de rodilla (OAR)», josr-online.biomedcentral.com produce mejores resultados que el uso de cualquiera de ellos por separado. Los metaanálisis respaldan esto, destacando una reducción significativa del dolor y una mejor funcionalidad. Los pagadores de atención médica señalan que retrasar un reemplazo total de rodilla entre dos y tres años no solo alivia las presiones presupuestarias, sino que también mantiene la calidad de vida del paciente. Dada esta urgente necesidad clínica, las terapias con HA continúan siendo ampliamente adoptadas en los regímenes de seguro nacional, lo que indica un crecimiento sólido para el mercado europeo de viscosupplementación.

Rápida Adopción de Formatos de HA de Inyección Única

Productos como Monovisc y Durolane reemplazan los regímenes de múltiples visitas[3]Selim Safali, «Evaluación de inyecciones únicas y múltiples de ácido hialurónico a diferentes concentraciones con alto peso molecular en el tratamiento de la osteoartritis de rodilla», BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com con un único procedimiento, mejorando la adherencia y liberando recursos clínicos. Los estudios del mundo real muestran una durabilidad del alivio del dolor superior a 15 meses, lo que respalda precios premium que compensan los mayores costos por dosis. La guía de EUROVISCO favorece la preferencia del paciente, lo que impulsa a los cirujanos de Alemania y Francia a integrar el HA de inyección única en las vías estándar. El formato también amplía el alcance hacia personas más jóvenes en edad laboral que buscan una mínima interrupción, consolidando la trayectoria a corto plazo del mercado europeo de viscosupplementación.

Expansión del Reembolso en los Países EU-5

Francia mantiene una cobertura integral, y Alemania ahora reembolsa el HA para pacientes que han agotado el tratamiento conservador. Las evaluaciones económicas italianas citan razones de costo-efectividad incremental de alrededor de EUR 3.161 por AVAC, lo que valida el apoyo de los pagadores. Si bien el NHS de Inglaterra sigue siendo conservador, las aseguradoras privadas del Reino Unido reembolsan discretamente las inyecciones, sosteniendo la demanda fuera de los canales públicos. Estos cambios reducen el gasto de bolsillo, amplían la población tratada y alientan la inversión de los fabricantes en evidencia del mundo real, reforzando el crecimiento en el mercado europeo de viscosupplementación.

La Viscosupplementación como Estrategia de Aplazamiento del Reemplazo Total de Rodilla

Los datos clínicos indican que las inyecciones repetidas de HA pueden posponer el reemplazo total de rodilla en más de tres años, reduciendo el gasto por paciente en comparación con la artroplastia inmediata, cuyo promedio oscila entre EUR 15.000 y 20.000. Esta terapia puente resulta atractiva para adultos activos en sus cincuenta años que desean retrasar una cirugía irreversible. Los hospitales bajo presión de lista de espera quirúrgica respaldan el protocolo para reducir las listas de espera, integrando aún más el HA en los algoritmos de tratamiento ortopédico y profundizando la penetración del mercado europeo de viscosupplementación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Divergencia en las guías de práctica clínica sobre la eficacia del HA | −1.8% | Reino Unido, Países Bajos, países nórdicos | Mediano plazo (2-4 años) |

| Carga de cumplimiento de la EU-MDR 2021 para el HA de Clase III | −1.2% | Toda la UE, fabricantes pequeños | Corto plazo (≤ 2 años) |

| Elevados Costos de Bolsillo en los Mercados de Europa Central y Oriental | -0.9% | Polonia, República Checa, Hungría | Largo plazo (≥ 4 años) |

| Riesgo Biológico en la Cadena de Suministro de Origen Aviar | -0.6% | Cadenas de suministro globales que afectan a la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Divergencia en las Guías de Práctica Clínica sobre la Eficacia del HA

El NICE en el Reino Unido y la AAOS en los Estados Unidos expresan reservas sobre las inyecciones rutinarias de HA, lo que genera dudas entre los clínicos orientados por la evidencia. En contraste, la postura favorable de EUROVISCO crea un mosaico de recomendaciones en toda Europa, lo que complica las decisiones de los pagadores y ralentiza la adopción en mercados sensibles a las guías clínicas. La incertidumbre frena el impulso del mercado europeo de viscosupplementación hasta que emerja un consenso armonizado.

Carga de Cumplimiento de la EU-MDR 2021 para el HA de Clase III

La actualización del Reglamento de Dispositivos Médicos clasifica el HA inyectable como un dispositivo de alto riesgo, exigiendo evidencia clínica sólida y una vigilancia poscomercialización exhaustiva. Las empresas europeas más pequeñas deben destinar millones al cumplimiento normativo, lo que empuja a algunas hacia fusiones o salidas del mercado. Los retrasos en la certificación pueden paralizar los lanzamientos de productos, moderando el crecimiento de la oferta a corto plazo dentro del mercado europeo de viscosupplementación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Dosis: La Comodidad de la Inyección Única Impulsa la Adopción

El segmento de inyección única controló el 43,62% de la cuota del mercado europeo de viscosupplementación en 2025 y se prevé que crezca a una CAGR del 9,44% hasta 2031. Esta posición dominante se sustenta en la simplificación de la programación en clínica, la mayor satisfacción del paciente y el ahorro de costos para el sistema de salud asociado a múltiples citas. Los regímenes de tres inyecciones mantienen relevancia entre los cirujanos con larga trayectoria que valoran la dosificación incremental, mientras que los protocolos de cinco inyecciones siguen siendo un nicho.

Los avances en la química de reticulación prolongan el tiempo de residencia del HA, lo que permite obtener un beneficio terapéutico de una sola inyección que dura más de 15 meses. A medida que proliferan los ASC, su filosofía de eficiencia se alinea con los flujos de trabajo de inyección única, reforzando así el dominio del segmento. Estos factores se combinan para asegurar una contribución sostenida de ingresos de dos dígitos al mercado europeo de viscosupplementación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente del Producto: El Dominio Aviar Enfrenta el Desafío No Aviar

El HA de origen aviar representó el 52,63% del tamaño del mercado europeo de viscosupplementación en 2025, impulsado por décadas de familiaridad de los clínicos y métodos de extracción de cresta de gallo bien establecidos. No obstante, las preocupaciones sobre bioseguridad y los problemas de continuidad del suministro estimulan una CAGR del 9,25% en las alternativas no aviares de fermentación bacteriana hasta 2031.

Los grandes productores invierten en fermentación microbiana que produce HA de alto peso molecular y elimina los residuos de proteínas animales. Kewpie informa equivalencia en viscoelasticidad y eficacia clínica entre los productos aviares y bacterianos. Los responsables de políticas interesados en minimizar el riesgo zoonótico favorecen cada vez más las cadenas de suministro sintéticas, mientras que los fabricantes diversifican las fuentes para protegerse contra las interrupciones relacionadas con la influenza aviar. Esta migración gradual refuerza la resiliencia del mercado europeo de viscosupplementación.

Por Sitio de Aplicación: Dominio de la Rodilla con Oportunidades Emergentes

Las inyecciones en rodilla captaron el 71,85% del mercado europeo de viscosupplementación en 2025, lo que refleja el papel central de esta articulación en la movilidad y su mayor incidencia de osteoartritis. Sin embargo, la categoría «Otros», que abarca las articulaciones de cadera y hombro, proyecta una CAGR del 10,05% hasta 2031, a medida que las técnicas guiadas por ecografía aumentan la confianza de los médicos.

Los ensayos de viscosupplementación de cadera registran una reducción significativa del dolor en el seguimiento a un año. Las aplicaciones en hombro se dirigen a la patología del manguito rotador en cohortes de deportistas que buscan alivio no quirúrgico. El alcance clínico más amplio reduce la dependencia del volumen de rodilla y diversifica los flujos de ingresos, reforzando la expansión del mercado europeo de viscosupplementación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Crecimiento de los ASC Transforma los Modelos de Prestación

Los hospitales mantuvieron el 40,74% de los ingresos en 2025, pero los centros quirúrgicos ambulatorios crecen a una CAGR del 9,6% en medio de los cambios en toda Europa hacia la ortopedia ambulatoria. Los ASC ofrecen ahorros en el costo de los procedimientos del 30 al 50% con tasas de infección por debajo de los parámetros de referencia de los pacientes hospitalizados.

Las clínicas especializadas en ortopedia siguen siendo vitales, atendiendo a pacientes de medicina deportiva y osteoartritis temprana que buscan una recuperación rápida. La trayectoria de los ASC se alinea con los incentivos de los pagadores para la contención de costos, asegurando que la infraestructura ambulatoria se convierta en parte integral del mercado europeo de viscosupplementación.

Análisis Geográfico

Alemania lidera la adopción a través de la cobertura del seguro estatutario que reembolsa el HA una vez que el tratamiento conservador ha fracasado. Una sólida red de ASC, el uso avanzado de ecografía y la presencia de fabricantes crean un ecosistema que se refuerza a sí mismo. El mercado europeo de viscosupplementación obtiene vientos favorables adicionales de Alemania gracias al envejecimiento demográfico y una prevalencia de obesidad del 20% que eleva el riesgo de osteoartritis de rodilla.

El Reino Unido ofrece dinámicas contrastantes. La cobertura limitada del NHS restringe los volúmenes, pero un próspero sector privado y la evitación de largas esperas quirúrgicas impulsan la demanda entre los pacientes que pagan de su bolsillo. Los ajustes en la cadena de suministro relacionados con el Brexit introducen complejidad, pero las relaciones establecidas con los distribuidores continúan garantizando la disponibilidad del producto. Los formatos de inyección única premium atraen a los consumidores sensibles al tiempo y ayudan a sostener el crecimiento.

Francia disfruta de un reembolso maduro y de la aceptación de los clínicos. Las evaluaciones de costo-efectividad validan el impacto presupuestario del HA, y las empresas locales realizan ensayos de terapia combinada para ampliar las indicaciones. Las reformas regulatorias que exigen receta médica para el HA inyectable, vigentes desde julio de 2024, garantizan la supervisión profesional sin restringir el acceso y, por tanto, estabilizan el crecimiento del mercado europeo de viscosupplementación.

Italia y España muestran trayectorias regionales divergentes. Los análisis de costo-utilidad italianos respaldan la cobertura nacional, mientras que las comunidades autónomas de España presentan un reembolso variable que los productores gestionan mediante equipos de acceso al mercado localizados. Europa Central y Oriental sigue siendo un mercado poco penetrado, pero exhibe un alto potencial de crecimiento a medida que el reembolso evoluciona y el PIB per cápita aumenta, extendiendo la huella a largo plazo del mercado europeo de viscosupplementación.

Panorama Competitivo

La industria europea de viscosupplementación está moderadamente consolidada. Anika Therapeutics, Sanofi y Fidia dominan las carteras de inyección única, aprovechando una amplia distribución y una sólida infraestructura regulatoria. La desinversión estratégica de Anika de su unidad de medicina deportiva en marzo de 2025 reorientó el capital hacia la innovación en HA, incluidas las formulaciones reticuladas de próxima generación.

Los actores europeos de nivel medio, como Contura Orthopaedics, amplían sus carteras con alternativas de hidrogel polimérico, respaldadas por conjuntos de datos de seguridad de 10 años. Las empresas más pequeñas apuestan por el abastecimiento mediante fermentación bacteriana para diferenciarse en pureza y estabilidad del suministro, mientras externalizan las actividades de cumplimiento del Reglamento de Dispositivos Médicos a organismos notificados con experiencia en HA. Las asociaciones en la cadena de suministro mitigan el riesgo de origen aviar y permiten un servicio ininterrumpido al mercado europeo de viscosupplementación.

Las alianzas estratégicas con grupos de ASC emergen como una palanca competitiva, integrando la formación sobre productos y el entrenamiento en ecografía dentro de las redes ambulatorias. Las empresas invierten en plataformas digitales que programan inyecciones repetidas, recopilan resultados reportados por los pacientes y alimentan los registros poscomercialización exigidos por las normas del Reglamento de Dispositivos Médicos. Estas soluciones integradas elevan los costos de cambio y refuerzan la fidelidad a la marca, sosteniendo la ventaja competitiva en el mercado europeo de viscosupplementación.

Líderes de la Industria Europea de Viscosupplementación

Anika Therapeutics, Inc.

Bioventus Inc.

Fidia Farmaceutici S.p.A.

Sanofi S.A.

Zimmer Biomet Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Anika Therapeutics completó la desinversión de Parcus Medical a Medacta Group SA para intensificar su enfoque en las tecnologías de HA para el tratamiento del dolor por osteoartritis.

- Octubre de 2024: Contura Orthopaedics presentó datos de seguridad a 10 años y de eficacia a 5 años del hidrogel de poliacrilamida Arthrosamid en el WCO 2025 Roma, sustanciando los beneficios a largo plazo para la terapia de osteoartritis de rodilla.

- Julio de 2024: Las autoridades francesas establecieron la obligatoriedad de receta médica para los productos de HA inyectable a partir del 1 de julio de 2024, garantizando la administración por profesionales autorizados y manteniendo el acceso.

- Septiembre de 2023: Enovis Corp acordó adquirir Limacorporate S.p.A. por EUR 800 millones para ampliar su cartera de dispositivos de preservación articular en Europa.

Alcance del Informe del Mercado Europeo de Viscosupplementación

Los viscosupplementos son inyecciones de ácido hialurónico para las articulaciones diartriales, con el objetivo de restaurar las propiedades reológicas del líquido sinovial, produciendo así efectos analgésicos, mecánicos, condroprotectores y antiinflamatorios. Los viscosupplementos son generalmente preferidos por los proveedores de atención médica para tratar la osteoartritis. También pueden beneficiar a pacientes con ciertos otros tipos de artritis, como la artritis reumatoide.

El mercado europeo de viscosupplementación está segmentado por dosis, usuario final y geografía. Por dosis, el mercado se segmenta en inyecciones únicas, tres inyecciones y cinco inyecciones. Por usuario final, el mercado se segmenta en hospitales, centros quirúrgicos ambulatorios y otros. Otros usuarios finales incluyen clínicas especializadas y centros de rehabilitación, entre otros. Por geografía, el mercado se segmenta en Alemania, el Reino Unido, Francia, Italia, España y el Resto de Europa. El informe ofrece el valor (USD) para todos los segmentos anteriores.

| Inyección Única |

| Tres Inyecciones |

| Cinco Inyecciones |

| HA de Origen Aviar |

| No Aviar |

| Rodilla |

| Cadera |

| Hombro |

| Otros |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas de Ortopedia y Deportes |

| Otros |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Dosis | Inyección Única |

| Tres Inyecciones | |

| Cinco Inyecciones | |

| Por Fuente del Producto | HA de Origen Aviar |

| No Aviar | |

| Por Sitio de Aplicación | Rodilla |

| Cadera | |

| Hombro | |

| Otros | |

| Por Usuario Final | Hospitales |

| Centros Quirúrgicos Ambulatorios | |

| Clínicas de Ortopedia y Deportes | |

| Otros | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Por qué están ganando terreno los productos de ácido hialurónico de inyección única en Europa?

Simplifican el tratamiento al eliminar múltiples visitas a la clínica, lo que mejora la adherencia del paciente y libera recursos clínicos, haciéndolos atractivos tanto para los pacientes como para los proveedores.

¿Cómo está influyendo la EU-MDR 2021 en la competencia entre los fabricantes de viscosupplementos?

Los requisitos más estrictos para los dispositivos de Clase III elevan los costos de cumplimiento, favoreciendo a las empresas con mayor capital y alentando a los actores más pequeños a buscar asociaciones o salir del mercado.

¿Qué papel desempeñan los centros quirúrgicos ambulatorios (ASC) en la prestación de viscosupplementos?

Los ASC ofrecen menores costos de procedimiento y una programación más ágil que los hospitales, lo que favorece un mayor acceso a las inyecciones intraarticulares y acelera la adopción ambulatoria.

¿Por qué la producción de ácido hialurónico no aviar está adquiriendo mayor protagonismo?

Los métodos de fermentación bacteriana reducen los riesgos de bioseguridad vinculados al material de origen animal, proporcionan estabilidad en la cadena de suministro y satisfacen las crecientes expectativas regulatorias de mitigación de riesgos.

¿Cómo impactan las guías clínicas divergentes en la adopción de viscosupplementos en Europa?

Las recomendaciones contradictorias de organizaciones como NICE y EUROVISCO generan incertidumbre entre los prescriptores, lo que resulta en tasas de adopción desiguales entre países y entornos de atención médica.

¿Qué importancia estratégica tienen los biológicos combinados para los participantes del mercado?

La combinación de plasma rico en plaquetas con ácido hialurónico muestra resultados superiores en dolor y función, ofreciendo a los fabricantes una vía para diferenciar sus productos y obtener precios premium.

Última actualización de la página el: