Tamaño y Participación del Mercado Europeo de Aceites Esenciales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

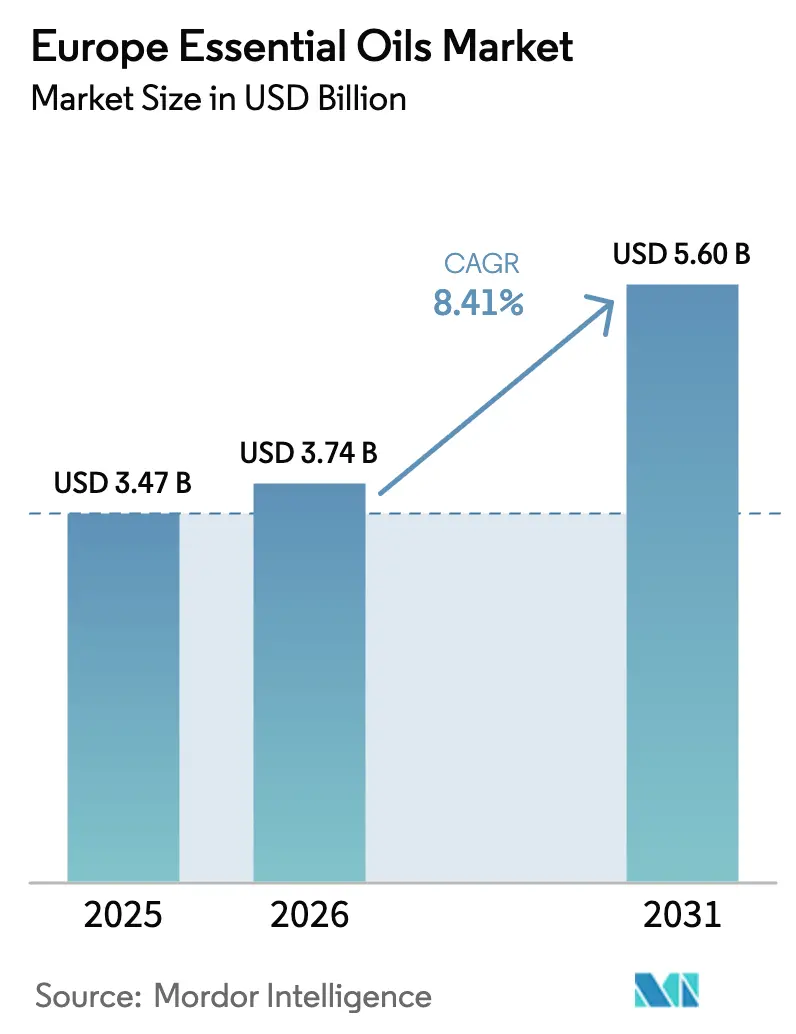

| Tamaño del mercado en el año base (2025) | 3.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Aceites Esenciales por Mordor Intelligence

Se espera que el tamaño del mercado europeo de aceites esenciales crezca de USD 3,47 mil millones en 2025 a USD 3,74 mil millones en 2026, y se prevé que alcance USD 5,60 mil millones en 2031 a una CAGR del 8,41% durante el período 2026-2031. Este crecimiento está impulsado principalmente por la fuerte demanda en industrias como la alimentaria, la cosmética, la farmacéutica y la aromaterapia. Sin embargo, la escasez de suministro causada por sequías en Francia y daños por plagas en la Provenza ha aumentado la dependencia de las importaciones. Los aceites a base de cítricos continúan liderando el crecimiento en volumen, ya que cumplen con los requisitos de etiquetado limpio en bebidas y productos de limpieza del hogar, mientras que los absolutos florales desempeñan un papel clave en la mejora de las ofertas premium en fragancias finas y productos de cuidado de la piel de alta gama. La consolidación del mercado se hace evidente a medida que empresas como DSM-Firmenich, Symrise, Givaudan e International Flavors & Fragrances (IFF) invierten en laboratorios analíticos y tecnologías de extracción supercrítica para garantizar el acceso a materias primas conformes. Por otro lado, los destiladores artesanales se apoyan en narrativas de terruño y certificaciones orgánicas para mantener precios competitivos. Los avances regulatorios, incluidos el Reglamento sobre Registro, Evaluación, Autorización y Restricción de Sustancias Químicas (REACH), el Reglamento de Cosméticos y la actualización de alérgenos 2023/1545, han incrementado los costos de análisis. Esto ha proporcionado una ventaja a los proveedores de ingredientes totalmente integrados con experiencia interna en toxicología y capacidades de expediente regulatorio. El mercado cuenta además con el respaldo de una sólida cultura del bienestar, la creciente popularidad de las terapias de spa y el aumento de la conciencia del consumidor sobre los aditivos sintéticos. Estos factores impulsan colectivamente la demanda de las soluciones naturales que ofrecen los aceites esenciales, contribuyendo a amortiguar el mercado frente a los desafíos macroeconómicos a corto plazo.

Conclusiones Clave del Informe

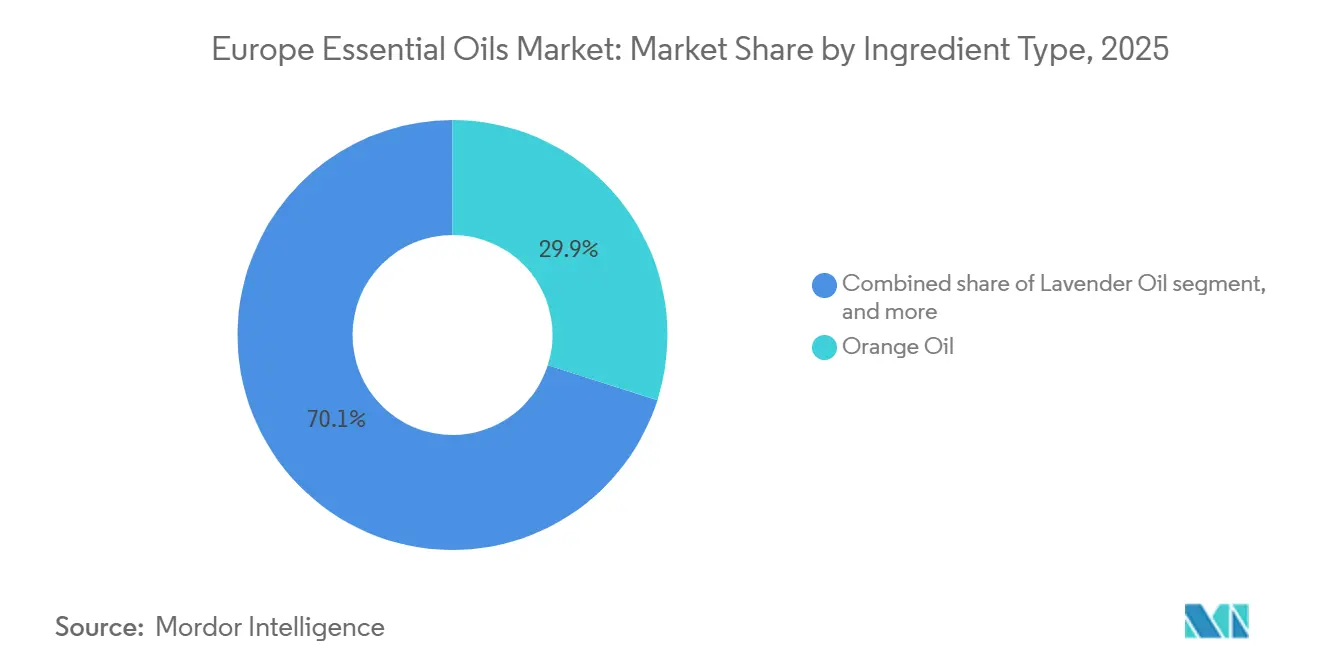

- Por tipo de ingrediente, el aceite de naranja representó el 29,90% de la participación del mercado europeo de aceites esenciales en 2025. Se proyecta que el aceite de geranio crezca a una CAGR del 8,72% entre 2026 y 2031, lo que representa la tasa de crecimiento más rápida entre los tipos de ingredientes.

- Por fuente, los aceites derivados de flores representaron el 35,82% del tamaño del mercado europeo de aceites esenciales en 2025. Se espera que estos aceites crezcan a una CAGR del 8,94% hasta 2031, superando el crecimiento de todas las demás fuentes.

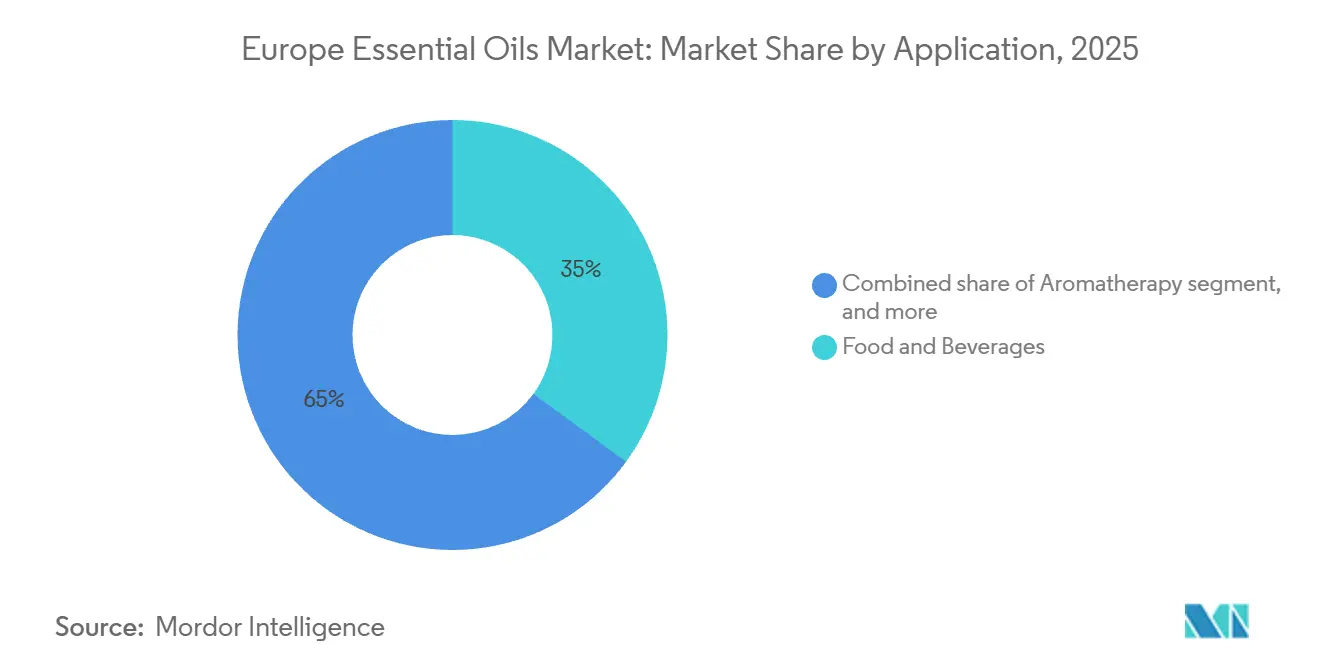

- Por aplicación, el segmento de alimentos y bebidas capturó una participación de ingresos del 35,03% en 2025. Se anticipa que este segmento crezca a una CAGR del 8,45% durante el período 2026 a 2031.

- Por geografía, Francia representó el 22,59% de los ingresos regionales en 2025. Se proyecta que España logre el crecimiento más rápido, con una CAGR del 9,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Aceites Esenciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de ingredientes naturales y orgánicos en diversas industrias | +1.8% | Global, con mayor adopción en Alemania, Francia y Países Bajos | Mediano plazo (2-4 años) |

| Expansión de centros de spa y bienestar que utilizan terapias a base de aceites esenciales | +1.2% | Francia, Alemania, España, Italia; países nórdicos para tratamientos de sauna con eucalipto | Mediano plazo (2-4 años) |

| Tendencia hacia formulaciones de etiquetado limpio con aceites de origen vegetal | +1.5% | En toda la Unión Europea, particularmente en Reino Unido, Alemania, Francia y Países Bajos | Corto plazo (≤ 2 años) |

| Mayor uso de aceites esenciales en cuidado personal y cosméticos premium | +1.3% | Francia, Italia, Alemania; centros de bienes de lujo | Mediano plazo (2-4 años) |

| Creciente conciencia sanitaria que impulsa la demanda de productos naturales para el alivio de síntomas | +1.1% | Alemania, Países Bajos, Reino Unido; países nórdicos | Corto plazo (≤ 2 años) |

| Crecimiento de la agricultura orgánica y el abastecimiento sostenible de cultivos aromáticos | +0.9% | Francia (Provenza), España (Valencia), Italia (Calabria, Sicilia) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de ingredientes naturales y orgánicos en diversas industrias

La demanda de los consumidores de transparencia e ingredientes más simples está animando a los formuladores a sustituir los aditivos sintéticos por alternativas de origen botánico. Esta tendencia se ha visto amplificada por el escrutinio de las redes sociales sobre las etiquetas de los productos. Los aceites esenciales con certificación orgánica representan ahora aproximadamente el 32% de la superficie de lavandín y el 25% de la superficie de lavanda en Francia, cifras significativamente superiores a la media nacional del 11% para todos los cultivos [1]Fuente: Chambres d'agriculture France, "Producción de lavanda y lavandín en Francia," chambres-agriculture.fr. Esto demuestra que los cultivadores de plantas aromáticas están respondiendo a las oportunidades de precios premium. Más allá de los cosméticos, este cambio también es evidente en la industria de alimentos y bebidas, donde los aromatizantes naturales derivados de aceites de cítricos, menta y especias están reemplazando cada vez más a los compuestos artificiales debido a los requisitos de los minoristas y los programas de certificación de etiquetado limpio. El marco de producción orgánica de la Unión Europea, regido por el Reglamento 2018/848, impone la trazabilidad y restringe los insumos sintéticos. Esto crea tanto barreras de entrada como una ventaja competitiva para los proveedores certificados. El cumplimiento de las normas ECOCERT (Certificación Ecológica y Orgánica) y del Departamento de Agricultura de los Estados Unidos (USDA) Orgánico se ha vuelto esencial para acceder a los canales de distribución premium. Sin embargo, los destiladores más pequeños enfrentan desafíos como los elevados costos de auditoría y los extensos requisitos de documentación, lo que ha llevado a una concentración del suministro orgánico entre cooperativas de tamaño mediano y productores de aromas verticalmente integrados.

Expansión de centros de spa y bienestar que utilizan terapias a base de aceites esenciales

La aromaterapia ha evolucionado de una oferta de bienestar de nicho a una característica principal en la industria hotelera, con los operadores de spa europeos integrando cada vez más los aceites esenciales en sus tratamientos exclusivos para mejorar la experiencia de los huéspedes y justificar precios de sesión más elevados. Aceites populares como la lavanda, el eucalipto y el ylang-ylang son ampliamente utilizados; la lavanda es preferida en los spas franceses y mediterráneos por sus efectos calmantes, mientras que el eucalipto se emplea habitualmente en saunas nórdicas y hammams (baños turcos) por sus beneficios respiratorios. La profesionalización de la formación en aromaterapia y la expansión de los programas de certificación han reducido las preocupaciones de responsabilidad, lo que permite a las cadenas de spa ampliar su oferta de aceites esenciales sin incrementos significativos en los costos de seguros. Alemania y Francia, como líderes en densidad de spas y gasto per cápita en bienestar, crean centros de demanda concentrada que se abastecen de las fincas de lavanda de la Provenza y de los destiladores de eucalipto marroquíes. Este canal también facilita la construcción de marca, ya que los huéspedes de los spas frecuentemente adquieren frascos de aceites esenciales de tamaño minorista para uso doméstico, beneficiando a las marcas de venta directa al consumidor y a los destiladores artesanales con narrativas de marca atractivas. En apoyo de esta tendencia, datos de la Asociación de Spas del Reino Unido (UKSA) reportaron un incremento del 60% en las visitas diarias a spas en 2024, lo que refleja el fuerte interés de los consumidores en el bienestar físico y emocional [3]Fuente: The UK Spa Association (UKSA), "Encuesta de Instantánea del Estado de la Industria del Spa," spa-uk.org.

Tendencia hacia formulaciones de etiquetado limpio con aceites de origen vegetal

Los avances regulatorios y los mandatos de los minoristas están convergiendo para impulsar el cambio de aromatizantes y fragancias sintéticas hacia alternativas de origen vegetal, creando oportunidades para los proveedores de aceites esenciales con sólidos sistemas de trazabilidad. El Reglamento de Aromatizantes de la Unión Europea 1334/2008 [2]Fuente: Comisión Europea, "Normas de la UE – aromatizantes," food.ec.europa.eu, que regula el uso de aromatizantes en los alimentos, exige que los aromatizantes naturales se deriven exclusivamente de fuentes vegetales, animales o microbianas. Este reglamento proporciona una ventaja competitiva a los aceites esenciales, ya que los fabricantes de productos sintéticos deben reformular sus productos para cumplir con la normativa. Las principales empresas de alimentos y bebidas están actualizando sus productos heredados para cumplir con los estándares de etiquetado limpio, con aceites cítricos como naranja, limón y bergamota sustituyendo a los sabores cítricos artificiales en bebidas carbonatadas, confitería y productos de panadería. Esta tendencia está ganando impulso en países como el Reino Unido, Alemania y los Países Bajos, donde los programas de marca propia de los minoristas aplican listas estrictas de exclusión de ingredientes que prohíben los aromatizantes artificiales. Los requisitos de cumplimiento están animando a los formuladores más pequeños a externalizar el desarrollo de aromas a empresas especializadas, lo que está consolidando el poder de compra entre unos pocos grandes compradores. Como resultado, la competencia de precios para los aceites de uso común como el de naranja y limón se ha intensificado, mientras que los aceites de nicho como el de geranio y salvia esclarea continúan manteniendo primas estables.

Mayor uso de aceites esenciales en cuidado personal y cosméticos premium

Las marcas de cosméticos de lujo utilizan cada vez más los aceites esenciales como ingredientes principales para justificar precios premium y diferenciarse de los competidores del mercado masivo que dependen de fragancias y conservantes sintéticos. El clúster de perfumería de Grasse en Francia, que tradicionalmente se ha especializado en fragancias finas, se está expandiendo ahora hacia ingredientes funcionales para el cuidado personal. Esto incluye el suministro de absolutos de rosa, jazmín y neroli para sueros antienvejecimiento y aceites faciales que se comercializan a precios superiores a los 100 EUR por 30 mililitros. En Italia, la industria de cosméticos naturales, liderada por marcas que enfatizan los botánicos mediterráneos, ha impulsado la demanda de aceites de bergamota y limón procedentes de Calabria y Sicilia. Estas regiones se benefician de las indicaciones geográficas protegidas (IGP), que respaldan el posicionamiento premium en el mercado. El Reglamento Europeo de Cosméticos 1223/2009 exige evaluaciones de seguridad y etiquetado de alérgenos, pero no impone límites a las concentraciones de aceites esenciales. Esto permite a los formuladores utilizar niveles más elevados de aceites esenciales en productos de aplicación continua en comparación con las fragancias sintéticas. Esta diferencia regulatoria está creando oportunidades para que los proveedores de aceites esenciales sustituyan los almizcles sintéticos y los aldehídos. Sin embargo, las revisiones en curso del Comité Científico de Seguridad del Consumidor (CCSC) sobre los constituyentes alergénicos podrían reducir esta flexibilidad en futuras actualizaciones regulatorias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los estrictos marcos regulatorios de la Unión Europea aumentan la carga de cumplimiento para los aceites esenciales | -0.7% | En toda la Unión Europea, con especial impacto en los productores de pequeños lotes en Francia, Italia y España | Corto plazo (≤ 2 años) |

| Las restricciones sobre constituyentes alergénicos como el limoneno y el linalool limitan la formulación de productos | -0.5% | En toda la Unión Europea, con mayor impacto en Alemania, Francia y Países Bajos | Mediano plazo (2-4 años) |

| Las preocupaciones de seguridad relacionadas con la irritación dérmica y la sensibilización por aceites no diluidos o utilizados de forma inadecuada reducen la adopción entre consumidores con aversión al riesgo | -0.3% | Alemania, Países Bajos, Reino Unido; países nórdicos con alta conciencia de protección al consumidor | Corto plazo (≤ 2 años) |

| Los problemas de adulteración, dilución y etiquetado incorrecto dañan la credibilidad de las marcas y complican los esfuerzos por establecer una confianza duradera con el consumidor | -0.4% | Global, con impacto particular en las marcas de venta directa al consumidor en Reino Unido, Alemania y Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los estrictos marcos regulatorios de la Unión Europea aumentan la carga de cumplimiento para los aceites esenciales

El marco regulatorio de la Unión Europea, que incluye el Reglamento sobre Registro, Evaluación, Autorización y Restricción de Sustancias Químicas (REACH), la Clasificación, Etiquetado y Envasado (CLP), el Reglamento de Cosméticos 1223/2009 y el Protocolo de Nagoya sobre Acceso y Participación en los Beneficios, impone extensos requisitos de documentación, análisis y etiquetado. Estas regulaciones suponen una carga significativa para los pequeños destiladores y productores artesanales. Por ejemplo, el Reglamento de la Comisión 2023/1545 ha ampliado la lista de alérgenos de fragancia que requieren etiquetado obligatorio de 26 a más de 86 sustancias. Este cambio ha obligado a la reformulación de productos existentes y ha incrementado los costos analíticos para los análisis por lotes. Además, las tarifas de registro de REACH y los costos de preparación de expedientes pueden superar los 50.000 EUR por sustancia para productos químicos de volumen medio. Muchos destiladores de finca única son incapaces de absorber estos costos, lo que les lleva a abandonar las ventas directas y a suministrar en su lugar a grandes agregadores que pueden distribuir los costos de cumplimiento entre carteras más amplias. Asimismo, las revisiones en curso del Comité Científico de Seguridad del Consumidor sobre los peróxidos de terpenos y otros productos de oxidación han generado incertidumbre regulatoria. Algunos compradores están retirando preventivamente aceites de sus catálogos mientras esperan las resoluciones finales. Esta situación beneficia a las empresas de aromas y fragancias verticalmente integradas con equipos internos de asuntos regulatorios, mientras que los destiladores independientes, que carecen de la escala necesaria, enfrentan desafíos significativos para adaptarse al cambiante panorama de cumplimiento.

Las restricciones sobre constituyentes alergénicos como el limoneno y el linalool limitan la formulación de productos

El limoneno y el linalool, que se encuentran comúnmente en los aceites cítricos y de lavanda respectivamente, están clasificados como alérgenos de fragancia bajo las regulaciones cosméticas de la Unión Europea (UE). Estas regulaciones exigen su declaración en las etiquetas de los productos cuando sus concentraciones superan el 0,001% en productos de aplicación continua y el 0,01% en formulaciones de aclarado. Este requisito ha llevado a algunas marcas del mercado masivo a reducir las concentraciones de aceites esenciales o a cambiar a alternativas sintéticas que proporcionan fragancia sin superar los umbrales de alérgenos. En consecuencia, la demanda de aceites cítricos y de lavanda de uso común ha disminuido en los segmentos de mercado sensibles al precio. Además, el potencial de formación de peróxidos en aceites ricos en terpenos durante el almacenamiento presenta desafíos adicionales para la formulación. Por ejemplo, el limoneno oxidado presenta tasas de sensibilización más elevadas en comparación con el aceite fresco. Para abordar este problema, los fabricantes han implementado medidas como el uso de atmósfera de nitrógeno, el almacenamiento refrigerado y las pruebas de estabilidad acelerada. Asimismo, las orientaciones del Instituto Federal de Evaluación de Riesgos de Alemania y de la Agencia Nacional de Seguridad del Medicamento y de los Productos Sanitarios de Francia (ANSM) recomiendan niveles máximos de uso para determinados aceites en cosméticos, creando efectivamente límites que restringen la flexibilidad de los formuladores. Si bien estas restricciones son menos estrictas en el mercado de fragancias finas, donde las concentraciones más elevadas de aceites esenciales son tradicionales y los consumidores generalmente aceptan mejor la exposición a alérgenos, impactan significativamente el potencial de crecimiento en el segmento de cuidado personal del mercado masivo, que representa la mayor oportunidad de volumen para los proveedores de aceites esenciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: Dominio de los Cítricos frente a la Premiumización Floral

Se anticipa que el aceite de naranja representará una participación de mercado del 29,90% en 2025, respaldado por sus aplicaciones bien establecidas en aromatización de alimentos, limpieza del hogar y aromaterapia. Los aceites de Valencia y brasileños prensados en frío se utilizan habitualmente debido a su eficiencia en costos y disponibilidad, a menudo preferidos sobre las características específicas de cada región. Se espera que el aceite de geranio crezca a una tasa de crecimiento anual compuesta (CAGR) del 8,72% hasta 2031, impulsado por su uso creciente por parte de los perfumistas como sustituto rentable del otto de rosa búlgara. Los aceites de geranio egipcio y sudafricano están adquiriendo mayor protagonismo en la perfumería natural y los productos de cuidado de la piel premium.

El aceite de lavanda, a pesar de su fuerte asociación con la Provenza, enfrenta desafíos para mantener los márgenes debido al exceso de oferta y la competencia de los productores búlgaros. La producción francesa de lavanda disminuyó un 30% en 2023, principalmente debido a infestaciones de plagas y condiciones de sequía. Los aceites de menta piperita y menta verde están experimentando una creciente demanda en aplicaciones farmacéuticas, particularmente en el canal de la Apotheke (farmacia) de Alemania, donde los analgésicos tópicos a base de mentol y los auxiliares digestivos se venden a precios premium. El aceite de eucalipto sigue siendo un ingrediente clave en los tratamientos de spa nórdicos y en los remedios respiratorios de venta libre (OTC), con fuentes australianas y portuguesas dominando la cadena de suministro.

Por Fuente: Los Aceites Derivados de Flores Dominan el Posicionamiento Premium

Las flores representaron el 35,82% del volumen por fuente en 2025 y se proyecta que crezcan a una tasa de crecimiento anual compuesta (CAGR) del 8,94% hasta 2031. Este crecimiento está impulsado por la creciente demanda de lavanda, rosa, jazmín y geranio en fragancias finas y cosméticos naturales. La Denominación de Origen Protegida para el Aceite Esencial de Lavanda de Alta Provenza, que abarca 284 municipios en Alpes-de-Haute-Provence, Hautes-Alpes, Drôme y Vaucluse, demuestra cómo la protección geográfica puede contribuir a mantener precios premium incluso ante fluctuaciones en los rendimientos.

Los aceites derivados de hojas, como el eucalipto, la menta piperita y el árbol de té, se utilizan ampliamente en productos farmacéuticos y aromaterapia. Estos aceites se caracterizan por precios más bajos por kilogramo, pero con mayor volumen de producción. Las fuentes de corteza, principalmente canela y casia, enfrentan desafíos de suministro debido al lento crecimiento de los árboles y los procesos de cosecha intensivos en mano de obra, lo que limita su contribución general al crecimiento del mercado. Los aceites derivados de raíces, incluidos el vetiver y el jengibre, atienden nichos más pequeños en perfumería y medicina natural, siendo Madagascar e India las principales regiones de producción.

Por Aplicación: Alimentos y Bebidas Anclan el Crecimiento en Volumen

Las aplicaciones de alimentos y bebidas representaron una participación de mercado del 35,03% en 2025 y se proyecta que crezcan a una tasa de crecimiento anual compuesta (CAGR) del 8,45%. Este crecimiento está impulsado por los requisitos de etiquetado limpio y la sustitución de aromatizantes sintéticos de conformidad con el Reglamento (UE) 1334/2008. Los aceites cítricos dominan este segmento, con aceites de naranja, limón y bergamota ampliamente utilizados como aromatizantes naturales en bebidas carbonatadas, confitería, productos de panadería y productos lácteos. El estatus de Generalmente Reconocido como Seguro (GRAS) otorgado por la Asociación de Fabricantes de Aromas y Extractos (FEMA) para muchos aceites esenciales respalda la aprobación regulatoria en aplicaciones alimentarias, aunque los niveles máximos de uso varían según el aceite y la categoría de producto.

Las aplicaciones de aromaterapia, aunque menores en volumen, alcanzan precios más elevados por kilogramo debido al énfasis en la pureza y la certificación orgánica. Los aceites de lavanda, eucalipto y menta piperita son productos clave que anclan los surtidos minoristas en esta categoría. Las aplicaciones farmacéuticas también se están expandiendo en Alemania y los Países Bajos, donde la medicina natural es ampliamente aceptada y existen marcos regulatorios para respaldar el uso de remedios de venta libre (OTC) a base de aceites esenciales.

Análisis Geográfico

En 2025, Francia representó el 22,59% de los ingresos geográficos, impulsada por el patrimonio lavandero de la Provenza, el consolidado clúster de perfumería de Grasse y la fuerte demanda interna de productos de aromaterapia. Alemania, el Reino Unido e Italia representan mercados maduros con un alto consumo per cápita. El crecimiento en estos mercados está vinculado principalmente a la premiumización y al uso creciente de cosméticos naturales y aplicaciones farmacéuticas. Los Países Bajos desempeñan un papel clave como centro de reexportación, con el puerto de Róterdam gestionando volúmenes de entrada significativos procedentes de países en desarrollo, que luego se distribuyen por toda la Unión Europea (UE). Sin embargo, el sector lavandero de Francia enfrenta desafíos estructurales, con una producción que disminuyó un 30% en 2023 en comparación con 2022 debido a problemas de plagas y exceso de oferta, lo que resultó en un estimado de dos años de inventario sin vender. La producción de bergamota de Italia en Calabria, que suministra aproximadamente el 90% de la producción mundial, sigue siendo un activo crítico para la industria de fragancias finas, aunque la variabilidad climática y el envejecimiento de los huertos representan riesgos para la estabilidad del suministro a largo plazo.

Se proyecta que España logre el crecimiento más rápido, con una tasa de crecimiento anual compuesta (CAGR) del 9,51% hasta 2031. Este crecimiento está impulsado por la expansión de la superficie citrícola orgánica de Valencia y el aumento de la demanda de exportación. Los datos de comercio regional destacan que las exportaciones de aceites esenciales de Cantabria aumentaron un 41,5% interanual a principios de 2025. El sector citrícola español también está invirtiendo en certificación orgánica e infraestructura de destilación moderna, posicionando al país para capturar una mayor participación del mercado a medida que continúa creciendo la demanda de aromatizantes naturales.

Polonia, Bélgica y Suecia son mercados emergentes donde el aumento de los ingresos disponibles y la creciente conciencia del bienestar natural están impulsando el crecimiento de la categoría, aunque los volúmenes siguen siendo modestos en comparación con Europa Occidental. La categoría Resto de Europa, que incluye los países de Europa del Este y los Balcanes, se está expandiendo a medida que los minoristas multinacionales introducen surtidos de productos naturales y los destiladores locales mejoran sus operaciones para cumplir con los estándares de calidad de la UE. Si bien estos mercados aún están en desarrollo, muestran un potencial significativo para el crecimiento futuro.

Panorama Competitivo

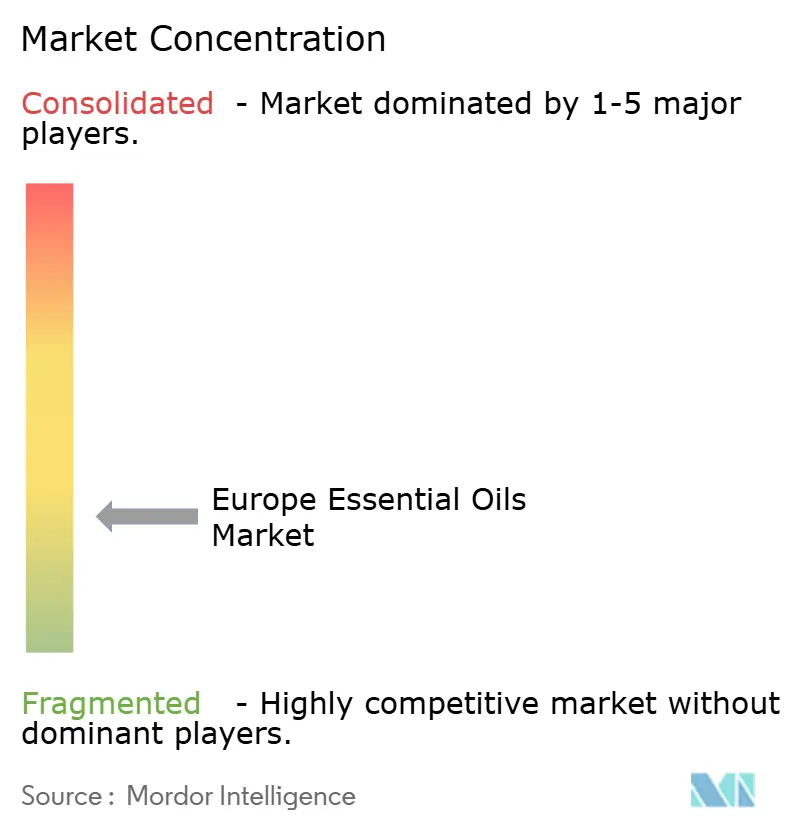

El mercado europeo de aceites esenciales está moderadamente fragmentado, con una puntuación de concentración de 4 sobre 10. Esto indica la presencia de conglomerados globales de aromas y fragancias, proveedores de ingredientes de tamaño mediano y destiladores artesanales. En mayo de 2022, DSM (Minas del Estado Neerlandesas) y Firmenich se fusionaron para formar una entidad combinada con ingresos anuales de 11.600 millones de EUR y ventas de Perfumería y Belleza de 2.000 millones de EUR. Esta fusión ha fortalecido su poder de compra y la integración vertical, permitiendo el despliegue de plantas de extracción con fluidos supercríticos en India y la expansión de la capacidad de ingredientes naturales. De manera similar, empresas como Symrise, Givaudan e International Flavors & Fragrances (IFF) utilizan su escala para gestionar los costos de cumplimiento, invertir en investigación y desarrollo, y establecer contratos de suministro a largo plazo con los cultivadores, creando barreras significativas para los competidores más pequeños.

Las tendencias estratégicas en el mercado enfatizan la integración vertical, con las empresas líderes adquiriendo activos de destilación en la cadena ascendente y capacidades de formulación en la cadena descendente para maximizar los márgenes a lo largo de la cadena de valor. Están surgiendo oportunidades en la trazabilidad habilitada por cadena de bloques, ya que la demanda de transparencia por parte de los consumidores supera las capacidades actuales de las cadenas de suministro. Además, los botánicos infrautilizados como la salvia esclarea y el helicriso ofrecen potencial para precios premium debido a su oferta limitada y su posicionamiento en mercados de nicho.

Los nuevos actores disruptivos en el mercado incluyen marcas de venta directa al consumidor que aprovechan las plataformas de redes sociales y los modelos de suscripción para eludir los canales minoristas tradicionales. Sin embargo, su crecimiento está limitado por las preocupaciones sobre la adulteración de productos y la importante inversión de capital necesaria para establecer laboratorios de análisis propios. La adopción tecnológica varía en todo el mercado: los actores más grandes emplean herramientas avanzadas como la cromatografía de gases-espectrometría de masas, el análisis de relación de isótopos y proyectos piloto de cadena de bloques. En contraste, los destiladores más pequeños se apoyan en pruebas organolépticas y certificaciones de terceros como ECOCERT y USDA Orgánico. Las normas de la Organización Internacional de Normalización (ISO) para aceites esenciales, incluidas la ISO 9235 y las monografías específicas por aceite, proporcionan referencias de composición, pero siguen siendo voluntarias, lo que limita su eficacia para abordar las preocupaciones sobre adulteración. El panorama competitivo se divide en un nivel premium, donde factores como el terruño, la certificación orgánica y las denominaciones de origen protegidas justifican precios más elevados, y un nivel de productos básicos, donde el precio y la disponibilidad dominan, con sustitutos sintéticos ejerciendo presión a la baja sobre los márgenes.

Líderes de la Industria Europea de Aceites Esenciales

Givaudan S.A.

Symrise AG

DSM-Firmenich AG

International Flavors & Fragrances, Inc.

Robertet Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Young Living, empresa especializada en aceites esenciales y productos de bienestar, lanzó su empresa hermana Wyld Notes. La nueva empresa presentó una colección de cinco fragancias finas naturales que son 100% naturales, lujosas y formuladas con ingredientes transparentes.

- Julio de 2024: Aluxury amplió su colección de aceites esenciales con nuevos aceites esenciales 100% puros. La gama incluye aceites de sándalo, vainilla, bergamota, lavanda y jazmín, reconocidos por sus propiedades de bienestar y calidad.

- Enero de 2024: VOYA amplió su línea de productos con tres nuevos aromas de aceites esenciales: Lift, Rest y Zest. La empresa desarrolla entornos, productos y tratamientos que mejoran el bienestar físico y mental.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio contabiliza el mercado europeo de aceites esenciales como el valor de todos los aceites volátiles de origen vegetal vendidos para usos alimentarios, de bebidas, de belleza, farmacéuticos, de cuidado del hogar y de bienestar, independientemente del canal de distribución, y valorados en la primera venta comercial dentro de Europa. La definición sigue las directrices de la norma ISO 9235 e incluye aceites cítricos, de hierbas, florales, de madera, de corteza, de raíz y de semilla destilados, prensados en frío o extraídos con CO2 en la región o importados a ella.

Exclusión del alcance: los aceites vendidos estrictamente como disolventes industriales o materias primas para productos químicos aromáticos sintéticos quedan fuera del presente alcance.

Descripción general de la segmentación

- Por Tipo de Ingrediente

- Aceite de Lavanda

- Aceite de Naranja

- Aceite de Eucalipto

- Aceite de Menta Piperita

- Aceite de Menta Verde

- Aceite de Limón

- Aceite de Romero

- Aceite de Geranio

- Aceite de Árbol de Té

- Otros Aceites

- Por Fuente

- Flores

- Hojas

- Corteza

- Raíces

- Otros

- Por Aplicación

- Alimentos y Bebidas

- Aromaterapia

- Productos Farmacéuticos

- Cosméticos y Cuidado Personal

- Otros

- Por Geografía

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a destiladores europeos, formuladores de casas de aromas, aromaterapeutas y compradores de ingredientes especializados en Alemania, Francia, España, el Reino Unido y Polonia. Estos diálogos validaron los supuestos de rendimiento, los precios contractuales típicos y los puntos críticos regulatorios emergentes, y aportaron información actualizada sobre las tendencias de sustitución hacia productos sintéticos idénticos que raramente se recogen en material secundario.

Investigación documental

Comenzamos con conjuntos de datos de acceso público, como las series PRODCOM 20.53 de Eurostat, los códigos de importación-exportación HS 3301 de UN Comtrade, los documentos de posición de la European Federation of Essential Oils, los informes comerciales del CBI sobre ingredientes cosméticos y los registros de declaraciones de propiedades saludables mantenidos por la Comisión Europea. Los informes de empresas, comunicados de prensa y presentaciones para inversores nos ayudaron a rastrear las ampliaciones de capacidad y los precios medios de venta. Para corroborar los flujos comerciales y la cuota por país, accedimos a los paneles de producción de Statista, así como a los datos financieros de D&B Hoovers para los principales extractores. Una variedad de revistas científicas revisadas por pares sobre rendimientos de destilación y actualizaciones de farmacopea completaron el panorama. Las fuentes enumeradas son ilustrativas; muchas otras referencias alimentaron nuestro análisis documental.

Una segunda revisión se centró en los indicadores de demanda: las ventas minoristas de cosméticos naturales de Euromonitor, las cifras de visitas a spas de Eurostat y los datos aduaneros sobre cáscaras de naranja y sumidades de lavanda, que fundamentaron el lado del consumo del modelo.

Dimensionamiento del mercado y previsión

Una construcción descendente parte de la producción más las importaciones netas, ajustada por la rotación de inventarios para obtener el consumo aparente, que luego se divide por aplicación utilizando proxies de códigos comerciales y datos de paneles minoristas. Algunas verificaciones ascendentes seleccionadas —acumulaciones de ingresos de proveedores y ASP mayorista muestreado x volumen— nos ayudan a ajustar los totales y a identificar anomalías.

Las variables principales de la previsión incluyen la disponibilidad de materia prima de aceite de naranja, la superficie de lavanda, el crecimiento de las visitas a spas y centros de bienestar, la facturación minorista de cosméticos naturales y las aprobaciones de aromatizantes de la UE. La regresión multivariante vincula estos factores impulsores con la demanda, mientras que el análisis de escenarios evalúa las respuestas elásticas al precio. Cuando la retroalimentación primaria revela vacíos de datos, los rangos de interpolación se registran de forma transparente y se revisan en cada actualización.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres niveles: verificaciones entre pares de analistas, aprobación del responsable del sector y alertas automáticas de varianza frente a nuevos datos comerciales o de precios. Rediseñamos el modelo anualmente y emitimos ajustes provisionales cuando las fluctuaciones cambiarias, las perturbaciones en las cosechas o los cambios legislativos alteran materialmente la línea de base.

Por qué la línea de base de Mordor para los aceites esenciales en Europa resiste el escrutinio

Las cifras publicadas suelen divergir porque los proveedores seleccionan diferentes cestas de productos, aplican supuestos únicos de combinación de precios o congelan los tipos de cambio en fechas distintas. Nuestro alcance disciplinado, el listado de fuentes actualizado de forma continua y la actualización anual garantizan que los usuarios reciban un valor que refleja las condiciones comerciales europeas en tiempo real.

Los principales factores de divergencia incluyen si se contabilizan los terpenos cítricos, cómo se dimensionan los canales de aromaterapia y la cadencia de las actualizaciones del modelo. Algunos estudios escalan las cifras globales mediante una cuota regional fija, mientras que otros se basan en encuestas a productores no validadas; Mordor Intelligence, en cambio, fundamenta su perspectiva en estadísticas comerciales verificadas que se reconcilian continuamente con entrevistas de campo.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 3,45 B (2025) | Mordor Intelligence | - |

| USD 12,77 B (2024) | Global Consultancy A | Incluye fragancias e isolados; aplica una tasa EUR-USD estática |

| USD 2,71 B (2025) | Regional Consultancy B | Excluye los aceites cítricos de grado alimentario y utiliza una cobertura de países limitada |

En conjunto, la comparación muestra que nuestro alcance cuidadosamente delimitado y la cadencia de datos en tiempo real producen una línea de base equilibrada y lista para la toma de decisiones, que los clientes pueden rastrear hasta variables explícitas y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de aceites esenciales y su previsión para 2031?

El mercado está valorado en USD 3,74 mil millones en 2026 y se proyecta que alcance USD 5,60 mil millones en 2031, creciendo a una CAGR del 8,41%.

¿Qué tipo de ingrediente lidera las ventas en Europa?

El aceite de naranja encabeza el ranking con una participación del 29,90%, gracias a su versatilidad en bebidas, limpieza del hogar y aromaterapia.

¿Por qué España es el país de más rápido crecimiento en aceites esenciales en Europa?

España está expandiendo la superficie citrícola orgánica y aprovechando la creciente demanda de exportación, impulsando una CAGR prevista del 9,51% hasta 2031.

¿Cómo afectan las regulaciones de la UE a los pequeños productores de aceites esenciales?

El cumplimiento de REACH, el etiquetado de alérgenos y las pruebas de seguridad elevan los costos más allá de los recursos de muchos pequeños destiladores, empujándolos hacia contratos de suministro a granel con grandes casas de ingredientes.

¿Qué segmento de aplicación aportará el mayor valor incremental durante el período 2026-2031?

Las aplicaciones de alimentos y bebidas, impulsadas por las reformas de etiquetado limpio, están destinadas a añadir los mayores ingresos absolutos a través de su CAGR del 8,45%.

Última actualización de la página el: