Tamaño y Cuota del Mercado de Textiles del Hogar del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 7.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.76% CAGR |

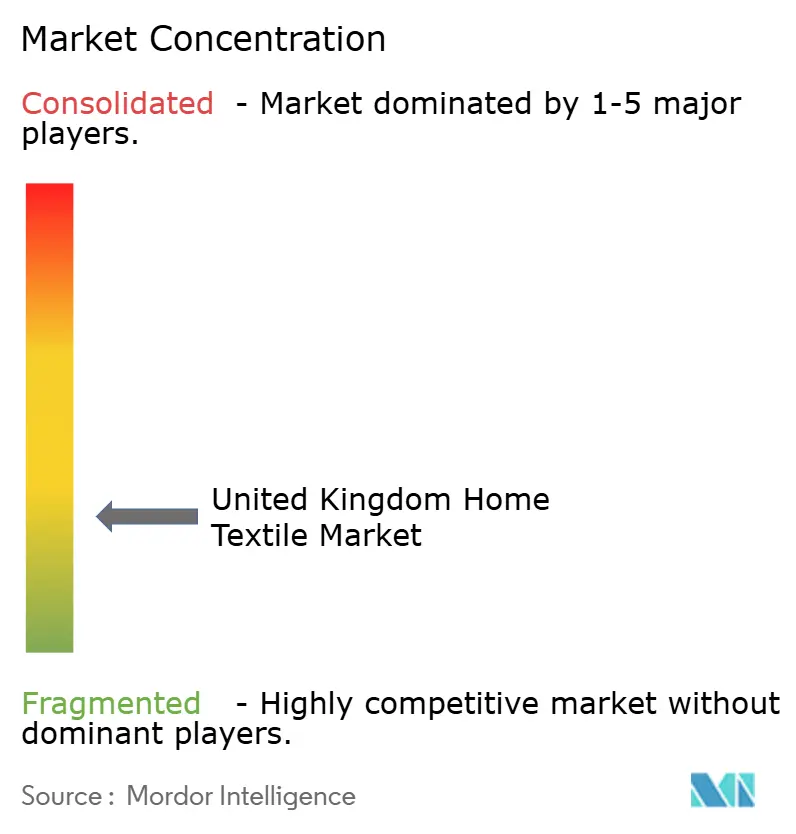

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Textiles del Hogar del Reino Unido por Mordor Intelligence

Se espera que el tamaño del mercado de textiles del hogar del Reino Unido crezca de USD 7.620 millones en 2025 a USD 7.750 millones en 2026, y se prevé que alcance USD 8.460 millones en 2031 a una CAGR del 1,76% durante el período 2026-2031. La resiliencia del mercado está arraigada en los ciclos de reposición inevitables de ropa de cama y ropa de baño, el atractivo de los productos orientados al bienestar y una recuperación gradual en las renovaciones del sector hotelero, a pesar de las persistentes presiones por el coste de la vida [1]Oficina de Estadísticas Nacionales, "Gasto Familiar en el Reino Unido: abril de 2022 a marzo de 2023," ons.gov.uk. La creciente adopción del comercio electrónico, el interés sostenido en las fibras sostenibles y el abastecimiento libre de aranceles desde Pakistán e India en el marco del Esquema de Comercio con Países en Desarrollo (DCTS, por sus siglas en inglés) respaldan aún más la expansión. Al mismo tiempo, la fricción aduanera relacionada con el Brexit, la volatilidad de los precios del algodón y las estrictas regulaciones de seguridad contra incendios del Reino Unido limitan la rentabilidad, lo que lleva a los minoristas a buscar eficiencias omnicanal e innovación en tejidos antimicrobianos inteligentes para defender los márgenes. La intensidad competitiva se mantiene elevada a medida que los nuevos participantes nativos digitales desafían a los operadores establecidos en transparencia de precios, mientras que las cadenas consolidadas enfatizan las iniciativas de economía circular para mantener la confianza del consumidor.

Conclusiones Clave del Informe

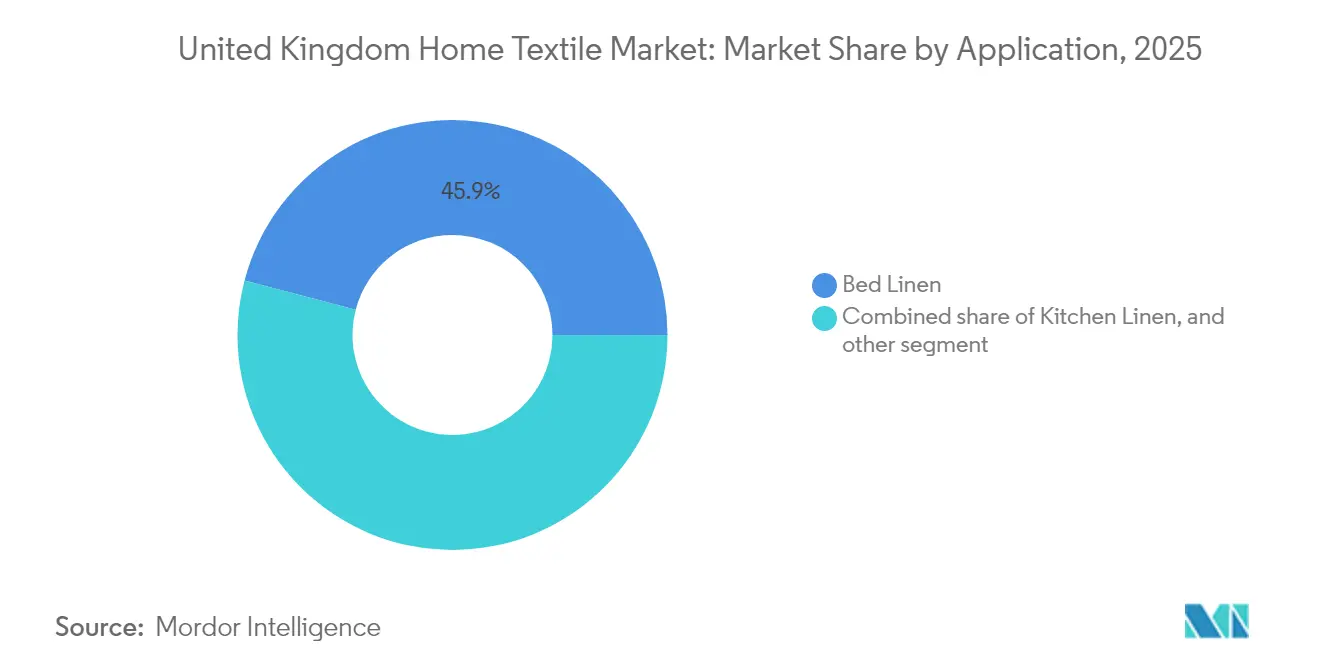

- Por aplicación, la ropa de cama lideró con el 45,92% de la cuota del mercado de textiles del hogar del Reino Unido en 2025, mientras que la ropa de cama inteligente proyecta registrar la CAGR más rápida del 8,48% hasta 2031.

- Por material, el algodón concentró el 65,79% del tamaño del mercado de textiles del hogar del Reino Unido en 2025, mientras que las mezclas de bambú y cáñamo están en camino de alcanzar una CAGR del 9,64% hasta 2031.

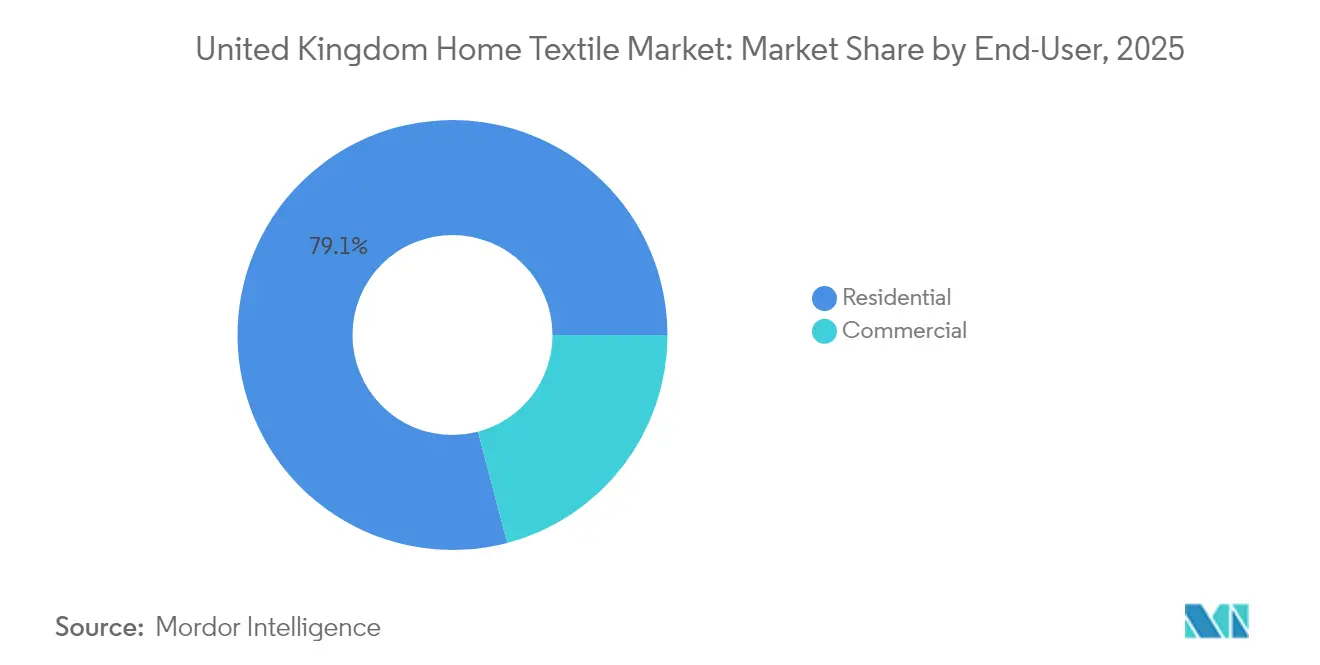

- Por usuario final, el consumo residencial representó el 79,10% del tamaño del mercado de textiles del hogar del Reino Unido en 2025; no obstante, se prevé que la demanda del sector hotelero se acelere a una CAGR del 8,07% durante 2026-2031.

- Por canal de distribución, el comercio minorista fuera de línea mantuvo una cuota del 62,70% del tamaño del mercado de textiles del hogar del Reino Unido en 2025, pero se espera que las ventas en línea se expandan a una CAGR del 11,72% hasta 2031.

- Por geografía, Inglaterra dominó con el 84,40% del tamaño del mercado de textiles del hogar del Reino Unido en 2025, mientras que Irlanda del Norte registrará el crecimiento más rápido con una CAGR del 6,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Textiles del Hogar del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Enfoque de los millennials en el bienestar y el "santuario del hogar" | +0.4% | Inglaterra, Escocia, centros urbanos | Mediano plazo (2-4 años) |

| Penetración del comercio electrónico y el comercio social | +0.3% | A nivel nacional | Corto plazo (≤ 2 años) |

| Sustitución de materiales impulsada por la sostenibilidad | +0.2% | Inglaterra, Escocia y zonas de alto poder adquisitivo | Largo plazo (≥ 4 años) |

| Ciclos de renovación hotelera | +0.3% | Centros turísticos | Mediano plazo (2-4 años) |

| Lino paquistaní/indio libre de aranceles bajo el DCTS | +0.2% | Regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Adopción de tejidos inteligentes y antimicrobianos | +0.1% | Segmentos premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Enfoque de los Millennials en el Bienestar y el "Santuario del Hogar" Redefine las Prioridades de Compra

Los millennials priorizan la calidad del sueño, el bienestar mental y una estética interior cohesionada, lo que eleva la demanda de fundas nórdicas termoreguladoras, sábanas hipoalergénicas y colecciones de decoración coordinadas. Los datos de gasto de los hogares del Reino Unido muestran un mayor desembolso discrecional en confort doméstico entre los menores de 40 años, lo que confirma un cambio estructural hacia textiles de precio premium percibidos como inversiones en salud. Los persistentes patrones de trabajo híbrido sostienen el tiempo en el hogar, reforzando la disposición a actualizar la ropa de cama funcional. Las marcas que combinan paletas de colores relajantes con acabados funcionales —como tratamientos antimicrobianos o que evacuan la humedad— se benefician de compras recurrentes. Los programas de renovación de ropa de cama por suscripción también están ganando terreno entre los jóvenes profesionales que valoran la comodidad y las garantías de higiene.

La Penetración del Comercio Electrónico y el Comercio Social Acelera la Transformación de los Canales

La participación en línea en las categorías de ropa y hogar de los principales minoristas alcanzó el 33% en 2024 y sigue creciendo, a medida que las imágenes de producto de alta calidad, los visualizadores de habitaciones virtuales y las devoluciones sin fricción superan las barreras táctiles [2]Marks & Spencer Group, "Resultados del Primer Semestre para las 26 Semanas Finalizadas el 28 de Septiembre de 2024," corporate.marksandspencer.com. Los lanzamientos de productos impulsados por influencers en Instagram y TikTok representan ahora una parte creciente de las ventas de textiles decorativos, fomentando colecciones ágiles y colaboraciones de tiradas limitadas. Las opciones de recogida en tienda de paquetería y de compra y recogida el mismo día anclan la conveniencia omnicanal, mientras que la notificación de emisiones de carbono en la última milla apela a los compradores comprometidos con la sostenibilidad. Las marcas de venta directa al consumidor más pequeñas aprovechan los anuncios segmentados y el envío directo para entrar rápidamente en el mercado de textiles del hogar del Reino Unido, comprimiendo a las cadenas consolidadas que deben conciliar los gastos generales de las tiendas con la transparencia de precios en línea.

La Sustitución de Materiales Impulsada por la Sostenibilidad Fomenta la Innovación y el Posicionamiento Premium

Los consumidores examinan la procedencia de las fibras, el consumo de agua y las opciones al final de la vida útil, lo que impulsa a los minoristas a comercializar algodón orgánico certificado por GOTS, viscosa de bambú y cáñamo procesado mecánicamente. Los programas de recogida circular respaldados por asociaciones con organizaciones benéficas nacionales desvían los residuos de ropa de cama, toallas y cortinas del vertedero, acelerando la adopción de infraestructuras de reciclaje. El avance de James Cropper en la separación de mezclas poliéster-algodón añade impulso al permitir la recuperación de fibra de las sábanas de uso hotelero [3]Packaging Europe, "James Cropper Revela un Proceso para Transformar el Poliéster-Algodón de Desecho en Papel," packagingeurope.com. Los minoristas comunican activamente las certificaciones de materiales y los procesos de tinte que ahorran agua, lo que permite primas de precio del 10%-15% por encima de las líneas convencionales, al tiempo que defienden los márgenes brutos frente a la volatilidad del algodón en bruto.

Los Ciclos de Renovación Hotelera Previos al Impulso Turístico del Reino Unido Generan Demanda Comercial

Los presupuestos de renovación pospandemia de hoteles, restaurantes y alojamientos vacacionales impulsan una oleada de compras a granel de cortinas ignífugas, sábanas de alto número de hilos y toallas antimicrobianas conformes con las normas de seguridad contra incendios BS 5867 y BS 7176. Las regiones de Inglaterra y Escocia con mayor atractivo turístico lideran las actualizaciones en las primeras fases del ciclo a medida que se recuperan las llegadas internacionales, mientras que las subvenciones gubernamentales para reformas de eficiencia energética estimulan indirectamente la demanda de cortinas aislantes. Los compradores de contratos prefieren proveedores que puedan garantizar la continuidad del color entre temporadas y proporcionar certificados de reciclaje textil de principio a fin, lo que permite precios premium para los fabricantes que cumplen con la normativa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión del coste de la vida sobre el gasto discrecional | -0.3% | A nivel nacional, cohortes de bajos ingresos | Corto plazo (≤ 2 años) |

| Costes volátiles del algodón y el flete | -0.2% | Cadenas de suministro dependientes de importaciones | Mediano plazo (2-4 años) |

| Costes de cumplimiento de normativa de seguridad contra incendios del Reino Unido | -0.1% | Segmentos comerciales | Largo plazo (≥ 4 años) |

| Fricción aduanera relacionada con el Brexit | -0.1% | Minoristas con aprovisionamiento en la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Presión del Coste de la Vida que Reduce el Gasto Discrecional Frena el Crecimiento en Volumen

La inflación persistente y el aumento de los pagos hipotecarios obligan a los hogares a aplazar las compras de textiles no esenciales. Las tablas de gasto de la Oficina de Estadísticas Nacionales (ONS, por sus siglas en inglés) destacan descensos interanuales en las ventas de cojines decorativos y mantas, con los compradores concentrando su actividad en torno a los eventos promocionales. Los minoristas de valor que ofrecen tamaños de paquete más pequeños y opciones de compra ahora y paga después están absorbiendo cuota de las marcas de mercado medio. En consecuencia, las combinaciones de ingresos se inclinan hacia los artículos de referencia, lo que obliga a los comerciantes a mejorar el análisis de precios y la disciplina de rebajas para proteger los beneficios.

La Volatilidad de los Costes del Algodón y el Flete Genera Presión sobre los Márgenes y Desafíos de Planificación

Los futuros mundiales del algodón continúan oscilando ante las incertidumbres climáticas y las tensiones geopolíticas, lo que complica la planificación de contratos. Simultáneamente, las tarifas al contado de contenedores se mantienen un 35% por encima de los niveles de referencia de 2019, con agrupaciones de buques en torno a los principales puertos del Reino Unido que elevan el riesgo de demora. Los grandes minoristas mitigan la exposición mediante composiciones de hilados mixtos, aprovisionamiento en múltiples orígenes y cobertura con derivados financieros, mientras que los operadores más pequeños tienen dificultades para trasladar los recargos a los clientes sensibles al precio. La elevada base de costes incentiva el desplazamiento hacia la ropa de cama inteligente de mayor margen y las líneas sostenibles certificadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio de la Ropa de Cama se Enfrenta a la Disrupción de la Tecnología Inteligente

La ropa de cama mantuvo el 45,92% de la cuota del mercado de textiles del hogar del Reino Unido en 2025, respaldada por ciclos de reposición por higiene que no son negociables. Sin embargo, se prevé que el subsegmento de ropa de cama inteligente registre una CAGR del 8,48%, lo que refleja un creciente apetito por soluciones de sueño con cambio de fase, evacuación de humedad y sensores integrados. En general, los incrementos del tamaño del mercado de textiles del hogar del Reino Unido en esta categoría provienen de parejas de profesionales y adultos mayores que buscan beneficios de salud cuantificables, lo que anima a los minoristas a agrupar almohadas, protectores y sistemas de iluminación conectados para entregas por suscripción. La ropa de baño registró una demanda de reposición estable impulsada por las renovaciones hoteleras, mientras que los volúmenes de textiles de cocina se beneficiaron de los hábitos consolidados de cocina en el hogar establecidos durante los confinamientos por la pandemia. Las ventas de alfombras y tapetes divergieron: las piezas de lana premium avanzaron a través de canales artesanales, mientras que las alfombras sintéticas de precio bajo enfrentaron fuertes descuentos en los clubes de almacén.

El rápido crecimiento de la ropa de cama inteligente presagia la erosión gradual de la cuota tradicional de la ropa de cama. Los flujos de desarrollo de productos incorporan cada vez más diseños convertibles y acabados antimicrobianos de origen natural, lo que eleva los valores medios de los tickets. Los proveedores con alianzas tecnológicas propietarias o acuerdos de investigación y desarrollo capturan la ventaja del primer movimiento. Mientras tanto, el cumplimiento de las normas OEKO-TEX y de seguridad contra incendios del Reino Unido sigue siendo innegociable, preservando las barreras de entrada para los innovadores diferenciados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Material: El Liderazgo del Algodón es Desafiado por Alternativas Sostenibles

El algodón contribuyó con el 65,79% de la cuota del mercado de textiles del hogar del Reino Unido en 2025, beneficiándose de la familiaridad del consumidor, el confort cutáneo y la amplitud de producto. No obstante, se proyecta que las mezclas de bambú y cáñamo alcancen una CAGR del 9,64%, aprovechando las bajas necesidades hídricas y los ciclos de crecimiento rápidos para atraer a los compradores concienciados con el medio ambiente. El lino también está recuperando el favor entre los consumidores premium que buscan una estética relajada y mayor durabilidad, mientras que el poliéster reciclado mecánicamente mantiene relevancia por su competitividad en precio y sus propiedades de fácil cuidado. El aumento de los costes de certificación y los precios erráticos del algodón motivan a los minoristas a diversificar las carteras de fibras; la resultante arquitectura de elección empodera a los compradores para avanzar hacia credenciales de sostenibilidad tangibles. El nailon de Meryl Fabrics con cero desprendimiento de microfibras demuestra cómo las innovaciones en fibras sintéticas pueden coexistir con la evolución de las fibras naturales.

La sustitución de fibras por sí sola no es suficiente. Los minoristas combinan cada vez más los tejidos clásicos de algodón con recubrimientos antimicrobianos o termoadaptativos propietarios, creando ofertas premium sin imponer curvas de aprendizaje radicales a los consumidores. Estas propuestas híbridas preservan la resonancia emocional del algodón al tiempo que desbloquean márgenes incrementales.

Por Usuario Final: El Dominio Residencial Enmascara la Oportunidad Comercial

Los compradores residenciales representaron el 79,10% del tamaño del mercado de textiles del hogar del Reino Unido en 2025, impulsados por la tendencia de acomodamiento inducida por la pandemia y los continuos patrones de trabajo híbrido. Sin embargo, el segmento comercial —especialmente el hotelero— se expandirá a una CAGR del 8,07% a medida que los hoteles, las residencias de mayores y las residencias de estudiantes renueven sus interiores. Los compradores de contratos exigen tejidos ignífugos y compatibles con el lavado industrial, lo que permite a los proveedores establecer precios más elevados. Los protectores de colchón a prueba de pinchazos y las cortinas con tratamiento antimanchas ocupan un lugar destacado en las listas de reposición, mientras que los modelos de suscripción para el alquiler de toallas ganan popularidad entre los hoteles boutique que buscan previsibilidad operativa.

Las compras residenciales y comerciales convergen en torno a las expectativas de rendimiento: los argumentos antimicrobianos desarrollados para el sector sanitario migran continuamente hacia las líneas de consumo. Las marcas capaces de transferir innovaciones entre segmentos optimizan la utilización de capacidad y amplían la resiliencia de los beneficios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Distribución: El Auge En Línea Transforma el Comercio Minorista Tradicional

Los establecimientos fuera de línea —grandes almacenes, cadenas especializadas, supermercados— mantuvieron el 62,70% de cuota en 2025, pero los canales web registrarán una sólida CAGR del 11,72% hasta 2031. Las aplicaciones mejoradas de salas de exposición de realidad aumentada permiten a los compradores visualizar cortinas y ropa de cama en los colores reales de la habitación, mitigando las desventajas táctiles. Los principales minoristas destacan las promesas de compra y recogida en 1 hora, al tiempo que integran puntos de recogida de devoluciones en los centros de transporte para agilizar la logística inversa. Las publicaciones de «completa el look» en el comercio social traducen la inspiración en una compra inmediata, favoreciendo a los operadores ágiles con stock disponible.

La aceleración digital obliga a los operadores físicos consolidados a racionalizar la superficie de venta y a convertir los pasillos de bajo rendimiento en nodos de microfulfillment. Los operadores de comercio electrónico puro invierten simultáneamente en establecimientos temporales de exposición y venta para ofrecer una experiencia táctil limitada en aquellas compras reflexivas que requieren la confirmación del tacto del tejido.

Análisis Geográfico

Inglaterra continúa marcando los niveles de referencia de la demanda gracias al 84,40% de la cuota del mercado de textiles del hogar del Reino Unido en 2025, una sólida infraestructura de distribución y unos ingresos disponibles más elevados que respaldan la adopción de ropa de cama premium. La elevada capacidad portuaria en torno a Felixstowe y Southampton reduce los costes de desembarque de las fibras importadas, lo que permite una rotación rápida del surtido para las líneas de decoración orientadas a las tendencias. El apetito del consumidor por ropa de cama funcionalmente superior —protección antimicrobiana y regulación climática— se mantiene más intenso en Londres y en los cinturones de commuters del sureste, donde los profesionales con poco tiempo otorgan gran valor a la calidad del sueño.

La CAGR prevista del 6,21% de Irlanda del Norte hasta 2031 se deriva de la vivienda asequible, la construcción renovada y el intercambio libre de aranceles con Irlanda en virtud de las disposiciones de conformidad con el mercado dual posterior al Brexit. Los minoristas locales recurren cada vez más al lino de origen paquistaní a través de los beneficios del DCTS, trasladando el ahorro a los consumidores mientras mantienen el margen. Las hipotecas a largo plazo en Belfast y Derry preservan los presupuestos de renovación asignados a actualizaciones de tejidos para el hogar.

Escocia y Gales exhiben una expansión moderada, impulsada por las renovaciones de alojamientos de ocio en Edimburgo, Glasgow, Cardiff y las casas de vacaciones costeras. Ambas regiones muestran afinidad cultural por las mantas de lana y los motivos de cuadro escocés, lo que mantiene la demanda de artículos tejidos localmente y tejidos artesanales de nicho. Los desafíos logísticos en zonas rurales llevan a los compradores a preferir los modelos omnicanal de «compra online, recoge en el pueblo» que reducen los recargos por entrega. En las tres regiones no inglesas, las iniciativas de reciclaje lideradas por la comunidad respaldadas por el proyecto piloto de clasificación automatizada de textiles de la Federación Textil del Reino Unido (UKFT, por sus siglas en inglés) incrementan la concienciación sobre las vías de eliminación sostenible, lo que indirectamente orienta las nuevas compras hacia fibras sostenibles certificadas.

Panorama Competitivo

El mercado de textiles del hogar del Reino Unido está moderadamente fragmentado. Dunelm, Marks & Spencer y John Lewis protegen su cuota mediante diseño verticalmente integrado, exclusivas de marca propia y análisis de datos de programas de fidelización. Competidores nativos digitales especializados como Soak & Sleep y Piglet in Bed ganan cuota de cartera con precios transparentes y lanzamientos de colores en nano-lotes que generan entusiasmo en las audiencias de redes sociales. Mientras tanto, los supermercados consolidados racionalizan los artículos de muebles de gran tamaño para reorientar el espacio en estanterías hacia toallas y sábanas de alta rotación, como lo evidencia la salida de Marks & Spencer de las categorías de artículos de gran tamaño en 2024.

La inversión tecnológica diferencia a los ganadores: los acuerdos de licencia de tecnología antimicrobiana con Toray Textiles Europe protegen el margen mediante la exclusividad de patente, y las integraciones propietarias de seguimiento del sueño generan fidelidad al ecosistema. Las marcas que innovan en el reciclaje textil de tejido a tejido —aprovechando el conocimiento de recuperación de fibra de James Cropper— refuerzan las credenciales ESG que resuenan tanto entre los millennials como entre los compradores institucionales del sector hotelero. Las perspectivas de consolidación siguen siendo elevadas, ya que las marcas de nivel medio sin capacidades omnicanal tienen dificultades para financiar las actualizaciones de cumplimiento normativo y el marketing.

Los minoristas también captan clientes comerciales. Las líneas de grado contractual diseñadas para 200 lavados de durabilidad y un confort de 350 hilos aseguran pedidos recurrentes lucrativos de cadenas hoteleras y residencias de mayores. El enfoque en el segmento B2B modera la volatilidad del ciclo de consumo y proporciona entornos de prueba para tecnologías de rendimiento destinadas a la venta ascendente residencial.

Líderes del Sector de Textiles del Hogar del Reino Unido

Dunelm Group plc

IKEA (UK)

NEXT plc

John Lewis & Partners

Amazon (Home & Kitchen UK)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: Indo Count Global relanzó Wamsutta como marca premium de ropa de cama de venta directa al consumidor, señalando una posible entrada en el Reino Unido y aumentando la presión competitiva en el nicho de la ropa de cama inteligente.

- Junio de 2025: Williams-Sonoma confirmó el debut de Pottery Barn en el Reino Unido en otoño de 2025, ampliando el panel de minoristas premium e intensificando las disputas por la diferenciación del surtido.

- Noviembre de 2024: Marks & Spencer reportó un crecimiento del 4,7% en ventas de ropa y hogar hasta GBP 2.030 millones (USD 2.550 millones), con una participación en línea del 33%, lo que subraya el impulso omnicanal.

- Septiembre de 2024: James Cropper presentó la tecnología de separación de mezclas poliéster-algodón, abriendo vías de reciclaje de sábanas hoteleras y mejorando la credibilidad circular.

Alcance del Informe del Mercado de Textiles del Hogar del Reino Unido

El Mercado de Textiles del Hogar del Reino Unido está segmentado por producto (Ropa de Cama, Ropa de Baño, Ropa de Cocina, Tapicería y Revestimientos de Suelo), por canal de distribución (Supermercados e Hipermercados, Tiendas Especializadas, En Línea y Otros Canales de Distribución). El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Textiles del Hogar del Reino Unido en valor (Millones de USD) para todos los segmentos anteriores.

| Ropa de Cama |

| Ropa de Baño |

| Ropa de Cocina |

| Tapicería |

| Otros (Alfombras y Tapetes de Área) |

| Algodón |

| Lino |

| Fibras Sintéticas |

| Otros Materiales (Lana, Cáñamo, Seda, Yute, Bambú, etc.) |

| Residencial |

| Comercial |

| Fuera de Línea |

| En Línea |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por Aplicación | Ropa de Cama |

| Ropa de Baño | |

| Ropa de Cocina | |

| Tapicería | |

| Otros (Alfombras y Tapetes de Área) | |

| Por Material | Algodón |

| Lino | |

| Fibras Sintéticas | |

| Otros Materiales (Lana, Cáñamo, Seda, Yute, Bambú, etc.) | |

| Por Usuario Final | Residencial |

| Comercial | |

| Por Canal de Distribución | Fuera de Línea |

| En Línea | |

| Por Geografía | Inglaterra |

| Escocia | |

| Gales | |

| Irlanda del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de textiles del hogar del Reino Unido en 2026?

El tamaño del mercado de textiles del hogar del Reino Unido es de USD 7.750 millones en 2026 y se espera que alcance USD 8.460 millones en 2031 a una CAGR del 1,76%.

¿Qué aplicación lidera la demanda de textiles para el hogar?

La ropa de cama sigue siendo la aplicación líder con el 45,92% de la cuota del mercado de textiles del hogar del Reino Unido en 2025, aunque la ropa de cama inteligente es el nicho de más rápido crecimiento con una CAGR del 8,48%.

¿Qué tipos de fibra están ganando popularidad más allá del algodón?

Las mezclas de bambú y cáñamo se expanden a una CAGR del 9,64% a medida que los consumidores concienciados con el medio ambiente buscan alternativas de menor impacto, mientras que el lino disfruta de un resurgimiento en el segmento premium.

¿Con qué rapidez se están expandiendo los canales en línea?

Se prevé que las ventas en línea crezcan a una CAGR del 11,72% hasta 2031, erosionando progresivamente el dominio del canal fuera de línea a medida que las herramientas de visualización virtual mejoran la confianza en las compras a distancia.

¿Qué región del Reino Unido ofrece el mayor potencial de crecimiento?

Se prevé que Irlanda del Norte crezca a una CAGR del 6,21% hasta 2031, beneficiándose del dinamismo del mercado inmobiliario y el comercio transfronterizo con Irlanda.

¿Cuál es el principal desafío que limita los márgenes de los minoristas?

La volatilidad de los costes del algodón y el flete comprime los márgenes, lo que obliga a los minoristas a diversificar el aprovisionamiento e invertir en líneas de productos inteligentes o sostenibles de mayor valor.

Última actualización de la página el: