Tamaño y Participación del Mercado de Textiles para el Hogar de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

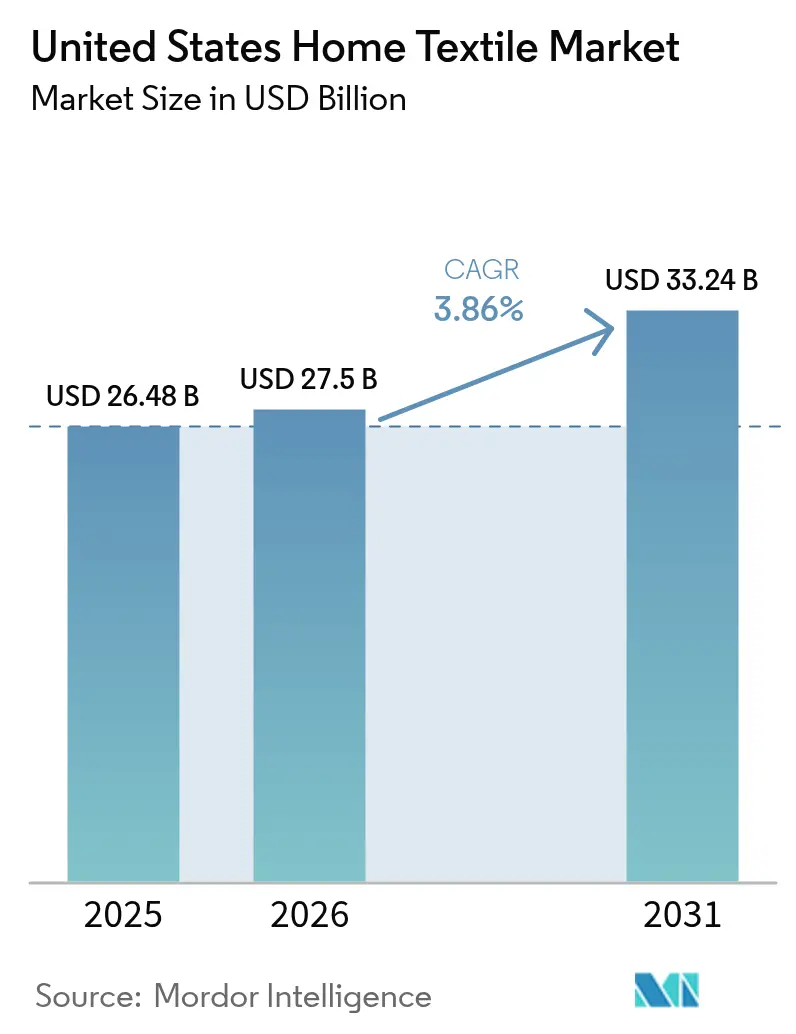

| Tamaño del mercado en el año base (2025) | 26.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 27.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.86% CAGR |

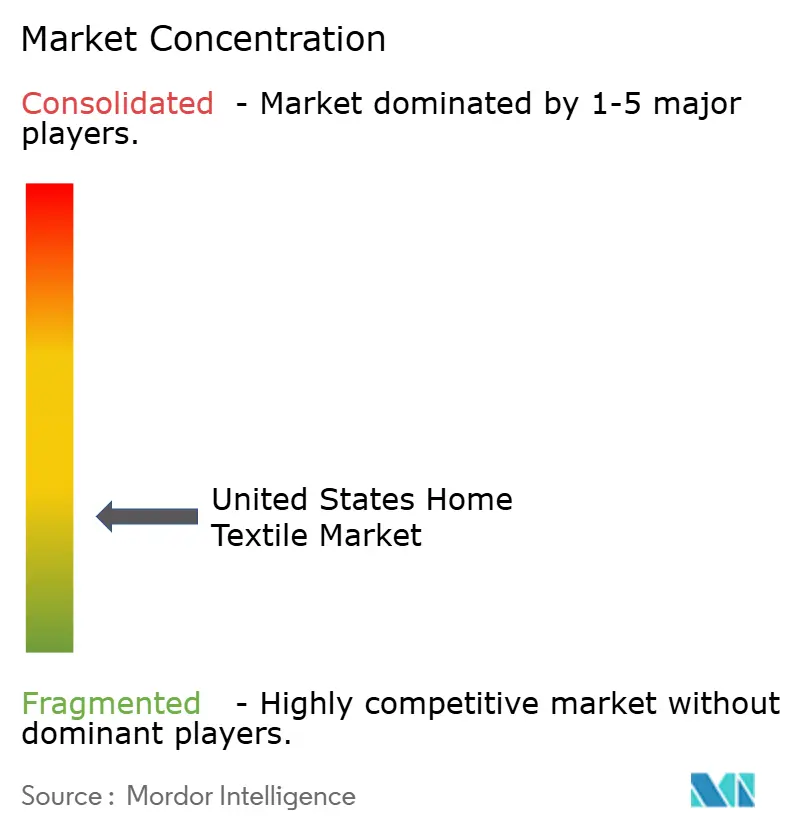

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Textiles para el Hogar de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de textiles para el hogar de los Estados Unidos aumente de 26.480 millones de USD en 2025 a 27.500 millones de USD en 2026 y alcance los 33.240 millones de USD en 2031, creciendo a una CAGR del 3,86% durante 2026-2031. El perfil de crecimiento refleja una transición desde la saturación de la remodelación de la era pandémica hacia una demanda de reposición más estable, respaldada por formatos de hospitalidad de estadía prolongada y operadores profesionales de alquiler a corto plazo. Las presiones de cumplimiento derivadas de las restricciones sobre las sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) en varios estados y la evolución de la aplicación de la legislación contra el trabajo forzado en virtud de la Ley de Prevención del Trabajo Forzado Uigur (UFLPA) están acelerando la reformulación sin PFAS y las adiciones de capacidad en tierra firme en toallas, sábanas y sustratos de tapicería[1]Equipo Editorial de la Agencia de Control de la Contaminación de Minnesota, "Declaración de PFAS en Productos," Agencia de Control de la Contaminación de Minnesota, pca.state.mn.us. La volatilidad del algodón y de los costos de insumos continúa complicando las decisiones de fijación de precios y abastecimiento, manteniendo los ciclos de adquisición disciplinados tanto en los canales minoristas como institucionales. Al mismo tiempo, las marcas y los fabricantes con trazabilidad verificada y hojas de ruta de sostenibilidad activas están viendo un mejor acceso a contratos de hospitalidad y ubicaciones en el comercio minorista premium, ya que el mercado de textiles para el hogar de los Estados Unidos recompensa a los socios que cumplen con la normativa y son confiables.

Conclusiones Clave del Informe

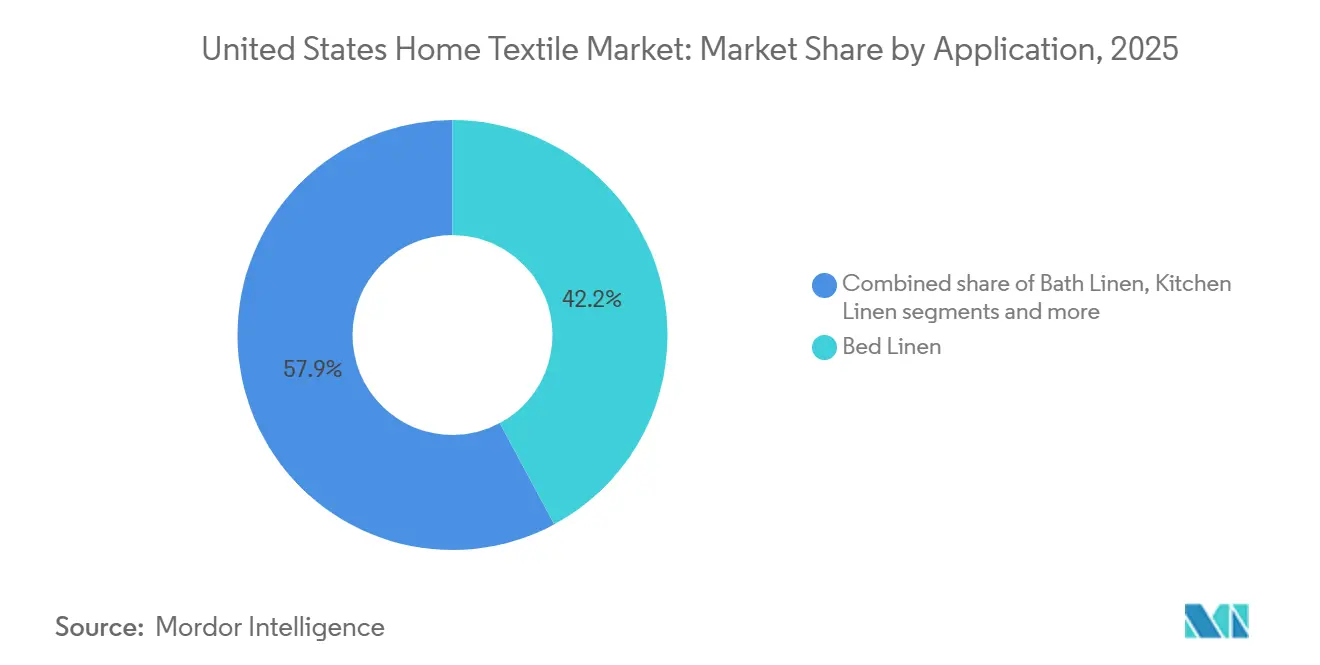

- Por aplicación, la ropa de cama lideró con una participación de ingresos del 42,15% en 2025 en el mercado de textiles para el hogar de los Estados Unidos, mientras que se prevé que la tapicería se expanda a una CAGR del 5,31% hasta 2031.

- Por material, el algodón representó una participación del 65,90% en 2025 en el mercado de textiles para el hogar de los Estados Unidos, y se proyecta que el lino crezca a una CAGR del 5,63% hasta 2031.

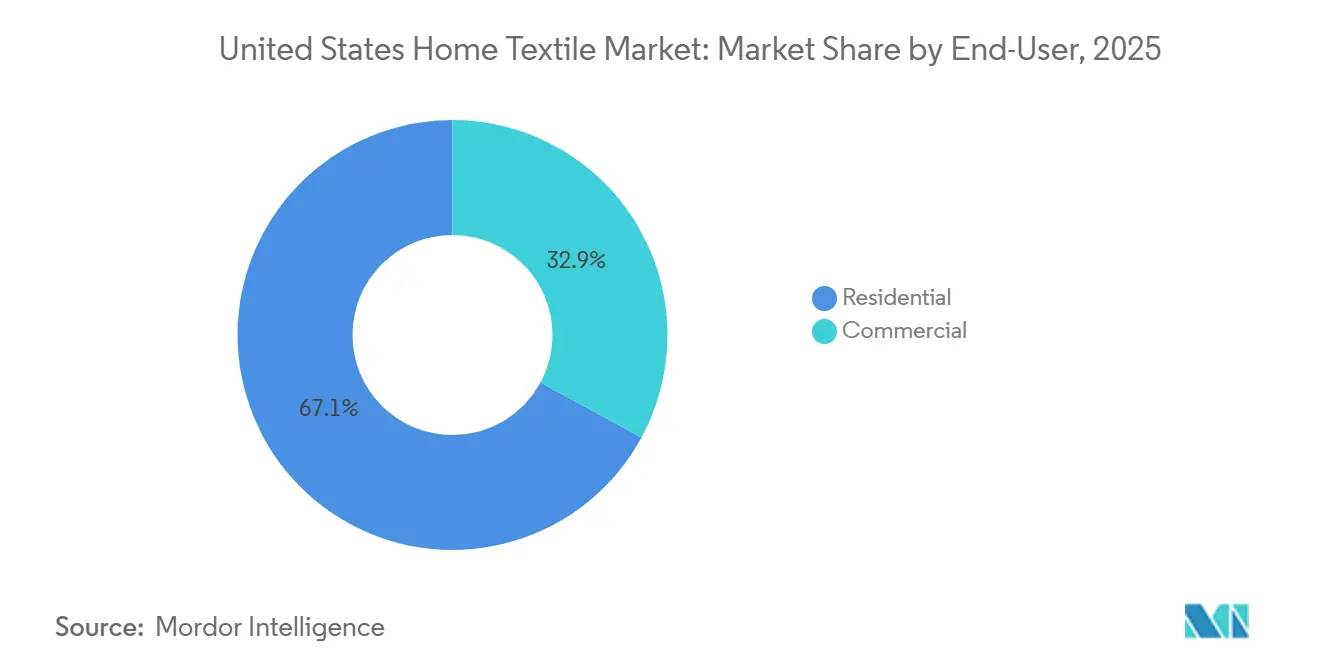

- Por usuario final, el sector residencial mantuvo el 67,10% de la participación del mercado de textiles para el hogar de los Estados Unidos en 2025, mientras que se espera que el sector comercial registre la CAGR más alta del 5,39% hasta 2031.

- Por canal de distribución, el comercio minorista fuera de línea mantuvo el 66,30% de la participación del mercado de textiles para el hogar de los Estados Unidos en 2025, y se proyecta que el canal en línea crezca a una CAGR del 6,20% hasta 2031.

- Por geografía, el Sureste representó el 28,05% del mercado de textiles para el hogar de los Estados Unidos en 2025, mientras que se espera que el Oeste crezca a una CAGR del 5,97% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Textiles para el Hogar de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La adopción del comercio electrónico y el modelo omnicanal acelera el acceso y la comodidad en textiles para el hogar | +0.8% | Nacional, con concentración en áreas metropolitanas urbanas y demografías con alta adopción tecnológica | Mediano plazo (2-4 años) |

| La cartera de proyectos de hospitalidad (combinación de estadía prolongada) sostiene la demanda duradera de ropa de cama y baño | +1.2% | Nacional, con puntos de alta demanda en áreas metropolitanas del Cinturón del Sol y ciudades de entrada | Largo plazo (≥ 4 años) |

| El cambio del consumidor hacia fibras naturales y textiles sostenibles certificados | +0.7% | Nacional, con ganancias tempranas en áreas metropolitanas costeras y el oeste de los Estados Unidos | Mediano plazo (2-4 años) |

| Las restricciones de PFAS catalizan acabados sin PFAS y la sustitución de materiales en textiles para el hogar | +0.9% | Aplicación en múltiples estados, con efecto cascada hacia marcas nacionales | Corto plazo (≤ 2 años) |

| Bolsas de premiumización impulsadas por el clima y los ingresos en la ropa de cama del oeste de los Estados Unidos | +0.4% | Oeste y submercados afluentes selectos del Noreste | Largo plazo (≥ 4 años) |

| El crecimiento del alquiler a corto plazo aumenta la rotación frecuente de ropa de cama y baño | +0.6% | Nacional con centros de alquiler vacacional y centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción del Comercio Electrónico y el Modelo Omnicanal Acelera el Acceso y la Comodidad en Textiles para el Hogar

Los modelos de participación directa en el mercado de textiles para el hogar de los Estados Unidos han establecido nuevas expectativas en cuanto al descubrimiento de productos, la velocidad de entrega y las devoluciones sin complicaciones, lo que ha llevado a las principales marcas de venta directa al consumidor a implementar estrategias omnicanal. Las tiendas insignia que ofrecen experiencias táctiles con los productos complementan ahora los escaparates digitales donde residen los surtidos completos y las opciones de personalización, lo que favorece una mayor conversión al tiempo que mantiene el inventario reducido. Los compradores institucionales también han trasladado muchos pedidos de reposición a portales en línea, lo que refuerza el papel de los sistemas de gestión de pedidos y las redes de almacenes regionales para cumplir con los plazos de entrega cortos en cuentas de hospitalidad y atención médica. Las inversiones en planificación de la demanda, automatización y robótica en los centros de fabricación de los Estados Unidos están mejorando la fiabilidad del servicio y mitigando los riesgos de interrupción vinculados a la aplicación de la legislación contra el trabajo forzado y los retrasos en las importaciones. A medida que las operaciones omnicanal maduran, los programas de suscripción, los paquetes seleccionados y el monogramado están impulsando el aumento del valor promedio de los pedidos, especialmente en sábanas y toallas premium, donde el mercado de textiles para el hogar de los Estados Unidos respalda el comportamiento de compra repetida y los casos de uso de regalos.

La Cartera de Proyectos de Hospitalidad Sostiene la Demanda Duradera de Ropa de Cama y Baño

El desarrollo constante en los formatos de hospitalidad de estadía prolongada y servicio selecto continúa sustentando la demanda institucional de sábanas ricas en algodón duraderas, toallas de secado rápido y artículos básicos de fácil cuidado adecuados para ciclos de lavado frecuentes. Las perspectivas de adquisición para 2026 indican una inflación de costos moderada para ropa de cama y toallas a medida que el flete y la mano de obra se normalizan en niveles base más altos que los anteriores a la pandemia, lo que fomenta los compromisos de volumen y los contratos plurianuales con proveedores integrados. Los proveedores con operaciones verticalmente integradas han ampliado su capacidad para atender a las cadenas hoteleras multinacionales, como lo demuestran las inversiones en tierra firme y en países cercanos que reducen el tiempo de tránsito y permiten una respuesta más rápida a los picos estacionales y los calendarios de apertura de habitaciones. Las instalaciones de fabricación nacional en Georgia, Ohio, Texas y otros estados están permitiendo la creación rápida de prototipos y tiradas de pequeños lotes para colecciones de hospitalidad que cumplen con los estándares de sostenibilidad y rendimiento sin química de PFAS. Estas ventajas posicionan a los actores integrados para capturar una mayor participación en las reposiciones de ropa de cama y baño a medida que el mercado de textiles para el hogar de los Estados Unidos prioriza la durabilidad, la consistencia y el cumplimiento normativo en entornos institucionales.

El Cambio del Consumidor Hacia Fibras Naturales y Textiles Sostenibles Certificados

El algodón orgánico y el lino continúan ganando terreno a medida que los consumidores buscan fibras transpirables y de bajo impacto para productos de cama y baño, respaldados por la creciente disponibilidad de opciones certificadas en los canales minoristas. Las ventas de productos de algodón orgánico en los Estados Unidos alcanzaron los 2.500 millones de USD en 2024, un 7,4% más interanual, lo que indica una fuerte aceptación por parte de los consumidores en categorías como sábanas y toallas, donde la certificación puede comunicarse claramente. La preparación de la cadena de suministro ha mejorado a medida que las instalaciones certificadas por OCS y GOTS se han expandido en todo el mundo hasta 2023, lo que respalda las necesidades de trazabilidad y etiquetado de las marcas que se dirigen a segmentos conscientes del medio ambiente en el mercado de textiles para el hogar de los Estados Unidos. Las marcas premium han apostado por narrativas que combinan la artesanía con los materiales naturales, reforzando el atractivo de las mezclas de lino y el algodón orgánico en colecciones de hogar seleccionadas[2]Asuntos Corporativos de Ralph Lauren, "Colecciones para el Hogar y Sostenibilidad," Ralph Lauren Corporation, corporate.ralphlauren.com. Los compradores institucionales también se están alineando con los estándares de adquisición de terceros, elevando el listón para los fabricantes y convertidores que participan en programas de hospitalidad y atención médica que requieren materiales verificados. A medida que estos surtidos certificados se expanden, las marcas pueden segmentar por clima, estilo de vida y preferencias estéticas sin sacrificar el rendimiento, lo que respalda la premiumización dentro del mercado de textiles para el hogar de los Estados Unidos.

Las Restricciones de PFAS Catalizan Acabados sin PFAS y la Sustitución de Materiales

Los nuevos requisitos a nivel estatal están obligando a los proveedores a eliminar las PFAS añadidas intencionalmente en categorías como los textiles para el hogar y los muebles tapizados, acelerando los programas de reformulación y las auditorías de proveedores para las líneas de cama, baño y tapicería. El mandato de declaración de Minnesota para 2026 exige que los fabricantes divulguen los productos que contienen PFAS y presenten informes continuos, lo que ha impulsado pruebas tempranas, mapeo de la cadena de suministro y protocolos de documentación. Los principales fabricantes ya han abandonado las PFAS en fibras y acabados en múltiples líneas de productos, demostrando la viabilidad técnica de las alternativas tanto para aplicaciones textiles de protección profesional como para el consumidor. En 2025, los textiles sanitarios sin PFAS ni PVC que igualan o superan el rendimiento de los productos desechables avanzaron en el mercado, ofreciendo a los compradores institucionales opciones prácticas que cumplen los objetivos de cumplimiento normativo sin sacrificar la durabilidad. Estos cambios requieren inversiones iniciales en desarrollo de productos y garantía de calidad, pero también crean espacio para declaraciones de rendimiento que resuenan entre los minoristas y los equipos de adquisición de hospitalidad, que se están moviendo rápidamente para cumplir con los plazos. Es probable que los logros en materia de cumplimiento se trasladen a los surtidos nacionales a medida que el mercado de textiles para el hogar de los Estados Unidos se consolide en torno a líneas de base sin PFAS y declaraciones de materiales verificables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La volatilidad del algodón y de los costos de insumos comprime los márgenes y complica la fijación de precios | -0.9% | Nacional, agudo para los fabricantes domésticos verticalmente integrados | Corto plazo (≤ 2 años) |

| La aplicación de la legislación contra el trabajo forzado de la UFLPA interrumpe las cadenas de suministro de algodón/textiles y los plazos de entrega | -0.7% | Nacional, concentrado en marcas que abastecen de intermediarios de China y el Sudeste Asiático. | Mediano plazo (2-4 años) |

| Costos de cumplimiento y reformulación derivados de restricciones químicas | -0.5% | Múltiples estados, con efecto cascada hacia las cadenas de suministro nacionales | Corto plazo (≤ 2 años) |

| Ciclicidad de la demanda con la desaceleración de la remodelación | -0.6% | Nacional, pronunciado en áreas metropolitanas con altas tasas hipotecarias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Algodón y de los Costos de Insumos Comprime los Márgenes y Complica la Fijación de Precios

Las fluctuaciones de precios en las fibras clave y los continuos aumentos en el flete y la mano de obra han introducido incertidumbre en los modelos de costos de sábanas, toallas y tapicería, complicando la planificación promocional y las estrategias de reposición. El balance global del algodón ha estado gobernado por un crecimiento moderado del consumo y amplios inventarios, manteniendo los precios en un rango acotado y limitando el traslado del alivio de costos de los fabricantes a los precios minoristas en el mercado de textiles para el hogar de los Estados Unidos[3]Equipo de Perspectivas de Algodón y Lana del Servicio de Investigación Económica del USDA, "Perspectivas de Algodón y Lana," Servicio de Investigación Económica del USDA, ers.usda.gov. Estas dinámicas afectan más agudamente a los fabricantes domésticos verticalmente integrados porque deben alinear el abastecimiento, el hilado, el tejido y el acabado con los ciclos de pedidos que a menudo fijan los precios con seis meses de anticipación. Las estrategias de cobertura ayudan, pero no compensan completamente el impacto combinado de las fibras, los salarios y los insumos logísticos cuando las señales de demanda son desiguales en los canales minoristas e institucionales. Por lo tanto, las marcas están priorizando la calidad y los niveles de servicio confiables sobre los descuentos agresivos para proteger los márgenes en el mercado de textiles para el hogar de los Estados Unidos, lo que mantiene el perfil de crecimiento estable pero limita el potencial alcista en las categorías discrecionales.

La Aplicación de la Legislación contra el Trabajo Forzado de la UFLPA Interrumpe las Cadenas de Suministro de Algodón y Textiles y los Plazos de Entrega

La Ley de Prevención del Trabajo Forzado Uigur impone una presunción refutable de que los bienes extraídos, producidos o fabricados total o parcialmente en Xinjiang no son elegibles para ingresar a los Estados Unidos, lo que requiere que los importadores documenten la trazabilidad hasta el nivel de la fibra. El 15 de enero de 2025, la Lista de Entidades se amplió para agregar 35 entidades en categorías que incluyen la fabricación de textiles y el comercio de algodón, endureciendo las expectativas de cumplimiento para el mercado de textiles para el hogar de los Estados Unidos. Muchos importadores se han adaptado mapeando proveedores de múltiples niveles y obteniendo certificados de origen, registros de producción y documentación logística que pueden resistir la revisión, lo que en algunos casos ha añadido semanas a los ciclos de adquisición. Como cobertura contra los retrasos en el despacho de aduana y el riesgo de retención, los fabricantes y las marcas han aumentado la producción en tierra firme o en países cercanos y han diversificado sus operaciones alejándose de los nodos de mayor riesgo, lo que ayuda a estabilizar los surtidos mientras los marcos de cumplimiento maduran. Este enfoque de abastecimiento centrado en el cumplimiento normativo está ahora integrado en la selección de proveedores y las renovaciones de contratos en todo el mercado de textiles para el hogar de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Tapicería Supera a la Ropa de Cama Gracias a los Vientos de Cola de la Vivienda Multifamiliar y el Cumplimiento Normativo

La ropa de cama representó el 42,15% de la participación de ingresos en 2025, mientras que se proyecta que la tapicería crezca más rápido a una CAGR del 5,31% hasta 2031, respaldada por la formación sostenida de hogares y las reformulaciones de telas para muebles antes de los plazos relacionados con las PFAS. La categoría de cama sigue siendo el ancla de los ciclos de reposición en el mercado de textiles para el hogar de los Estados Unidos porque abarca entornos residenciales, de hospitalidad y de atención médica donde la frecuencia de reposición es predecible y los estándares de higiene son innegociables. Los compradores de hospitalidad han aumentado su enfoque en la durabilidad y el rendimiento en el lavado, lo que mantiene las construcciones de percal y satén ricas en algodón como elementos centrales de los estándares de las propiedades, con los fabricantes aprovechando las líneas en tierra firme para un suministro receptivo. En tapicería y artículos de decoración suave, las tecnologías de resistencia a manchas y suciedad sin PFAS están pasando de las pruebas piloto a la producción a escala, lo que impulsa renovaciones aceleradas que están aumentando la demanda de yardas de tela. Estas dinámicas favorecen a los proveedores integrados que combinan química compatible, una sólida capacidad de tejido y la capacidad de proporcionar documentación a nivel de artículo en textiles de cama y muebles en el mercado de textiles para el hogar de los Estados Unidos.

La concentración del tamaño del mercado de textiles para el hogar de los Estados Unidos en productos de cama sigue siendo alta porque los artículos básicos de cama son compras de entrada para nuevos hogares y aperturas de hospitalidad. Las toallas, los albornoces y las alfombrillas de baño continúan aprovechando los ciclos de reposición institucional que valoran las características de secado rápido y la sensación al tacto consistente, alineándose con el movimiento hacia líneas de base sin PFAS en instalaciones públicas y privadas. El rendimiento de la categoría también está vinculado a la comercialización omnicanal, donde los paquetes de ropa de cama, las señales de calidad de las sábanas y las políticas de devolución amigables respaldan una venta constante. La demanda de tapicería se beneficia de la rotación en viviendas multifamiliares y las renovaciones de salas de estar donde se priorizan las telas duraderas y de fácil cuidado con mejor repelencia y limpiabilidad, incluso sin químicos fluorados[4]Comunicaciones Corporativas de Milliken, "Textiles de Alto Rendimiento sin PFAS," Milliken & Company, milliken.com. En conjunto, estos factores mantienen el crecimiento a nivel de aplicación diversificado en dormitorios, baños y salas de estar, con la tapicería preparada para expandirse más rápido que otros segmentos a medida que los sistemas de telas sin PFAS escalan en el mercado de textiles para el hogar de los Estados Unidos.

Por Material: La Ventaja Climática del Lino Desafía el Dominio en Volumen del Algodón

El algodón mantuvo una participación de material del 65,90% en 2025, lo que refleja su competitividad en costos, la familiaridad con la tela y la infraestructura establecida de hilado y tejido, mientras que se espera que el lino registre el crecimiento más rápido hasta 2031 a medida que los compradores premium favorecen las estéticas transpirables y naturales. Los inventarios globales de algodón estables han moderado los picos de precios incluso cuando los fabricantes ajustan sus libros de pedidos, manteniendo al algodón como la fibra de trabajo en sábanas y toallas dentro del mercado de textiles para el hogar de los Estados Unidos. El algodón orgánico certificado sigue siendo una propuesta convincente a medida que mejora la educación del consumidor y las marcas invierten en comercialización que destaca los beneficios verificables a nivel de producto. Las ventas de productos de algodón orgánico en los Estados Unidos alcanzaron los 2.500 millones de USD en 2024, lo que respalda una mayor expansión del surtido en ropa de cama y baño. Al mismo tiempo, el atractivo del lino se ve reforzado por su transpirabilidad y su perfil agronómico de bajo consumo, que se alinea con las narrativas de marcas de nivel premium y el diseño de productos adaptados al clima. En conjunto, estas tendencias están remodelando las mezclas de materiales a favor de las fibras naturales en el extremo premium del mercado de textiles para el hogar de los Estados Unidos, mientras que el algodón continúa anclando el volumen en los puntos de precio de entrada y de nivel medio.

La distribución del tamaño del mercado de textiles para el hogar de los Estados Unidos por material también refleja los estándares de adquisición institucional que priorizan el rendimiento y las cadenas de suministro listas para auditoría. Certificaciones como GOTS y OCS han ampliado sus instalaciones, mejorado la seguridad del suministro y habilitado un etiquetado más claro, lo que respalda los objetivos de cumplimiento minorista y de hospitalidad. La innovación en repelentes sin PFAS está cerrando la brecha de rendimiento que anteriormente favorecía a los sintéticos en la resistencia a las manchas, mejorando la competitividad de la tapicería de algodón y lino. Las pruebas y la verificación por parte de laboratorios de terceros se han convertido en una práctica habitual en la calificación de materiales, elevando el listón para los proveedores y tranquilizando a los compradores institucionales que evalúan grandes programas de ropa de cama. Como resultado, las elecciones de materiales están cada vez más vinculadas al confort climático, la elegibilidad para la certificación y el rendimiento del ciclo de vida, lo que refuerza una mezcla equilibrada pero en evolución en todo el mercado de textiles para el hogar de los Estados Unidos.

Por Usuario Final: El Sector Comercial Gana Terreno a Través de los Ciclos de Reposición de Estadía Prolongada y Atención Médica

El sector residencial capturó el 67,10% de los ingresos de 2025, mientras que se prevé que los canales comerciales crezcan más rápido hasta 2031 a medida que los hoteles de estadía prolongada y las instalaciones de atención médica continúan renovando los textiles de cama y baño a intervalos disciplinados. Los formatos de estadía prolongada imponen un lavado frecuente y exigencias de durabilidad que favorecen las sábanas ricas en algodón y las construcciones de toallas de menor gramaje con tacto consistente y propiedades de secado rápido, lo que beneficia a los proveedores integrados que pueden respaldar los estándares a nivel de propiedad. Las instituciones de atención médica están adoptando soluciones reutilizables sin PFAS ni PVC que igualan o superan a los desechables en rendimiento, lo que señala un cambio duradero en las directivas de adquisición y el desarrollo de productos. A medida que estas preferencias institucionales se consolidan, los proveedores con fabricación en los Estados Unidos y capacidades de entrega rápida están mejor posicionados para ganar contratos plurianuales en el mercado de textiles para el hogar de los Estados Unidos. Los canales residenciales se mantienen estables a medida que el comercio minorista omnicanal aumenta la comodidad, con sábanas y toallas premium que a menudo sirven como categorías focales para mejoras y regalos.

El crecimiento comercial está respaldado por las continuas adiciones de capacidad y la digitalización en las operaciones nacionales, que acortan los plazos de entrega y reducen la complejidad logística. Las inversiones estratégicas de fabricantes y convertidores en robótica, planificación impulsada por inteligencia artificial y modernización de almacenes han mejorado los niveles de servicio para las cuentas de alto volumen en hospitalidad y atención médica. El mercado de textiles para el hogar de los Estados Unidos refleja esta diversificación a medida que los proveedores equilibran las estrategias de surtido orientadas al consumidor con líneas de productos institucionales que enfatizan las especificaciones de rendimiento y la documentación de cumplimiento. Sin embargo, los ciclos residenciales siguen siendo sensibles a las tasas hipotecarias y al sentimiento de remodelación, lo que influye en las mejoras discrecionales en ropa de cama de moda y textiles decorativos. Durante el período de previsión, el efecto neto es una cadencia comercial resiliente que estabiliza la demanda general incluso cuando el gasto del consumidor se modera.

Por Canal de Distribución: El Canal en Línea Gana Participación a Pesar de la Arraigada Conveniencia del Canal Fuera de Línea

Los canales fuera de línea comandaron el 66,30% de la participación de mercado en 2025, ya que los grandes almacenes aprovecharon la escala de las marcas propias, los centros de mejoras para el hogar se beneficiaron del agrupamiento de proyectos y las tiendas especializadas mantuvieron el atractivo táctil de sus salas de exposición. Se prevé que el canal en línea se expanda a una CAGR del 6,20% hasta 2031, el ritmo más rápido entre los canales de distribución en el mercado de textiles para el hogar de los Estados Unidos, respaldado por la apertura de tiendas de venta directa al consumidor y el almacenamiento regional que mejora la velocidad del servicio. Los modelos de suscripción que fomentan las compras repetidas y las opciones de comercio electrónico entre empresas que permiten pedidos al por mayor de entrega rápida están aumentando el rendimiento digital incluso cuando el canal fuera de línea mantiene una fuerte presencia local para las reposiciones urgentes. Dentro del canal fuera de línea, los grandes almacenes mantuvieron una participación estimada del 35-40% del subsegmento en 2025, ayudados por programas de fibras naturales orientados al valor, incluida la línea de algodón de octubre de 2025 de 1888 Mills que lleva el Sello de Algodón, en el que confía el 79% de los consumidores y que el 82% asocia con la sostenibilidad. Los centros de mejoras para el hogar capturaron una participación de subsegmento de mediados de la adolescencia, pero avanzan a solo un 2-3% de crecimiento a medida que la remodelación se desacelera y las grandes categorías adyacentes a los pisos reportan tendencias más suaves, reflejadas en las ventas netas planas de Mohawk de 2.800 millones de USD en el segundo trimestre de 2025. Las tiendas especializadas tienen una participación de bajo nivel de la adolescencia con un crecimiento del 3-4%, mientras que otros formatos fuera de línea, como los minoristas boutique y los centros de outlets, representan conjuntamente una participación agregada inferior al 5%.

La penetración en línea alcanzó el 33,70% en 2025 después de varios años de rápida adopción, y aunque el crecimiento se modera, se proyecta que el canal se expanda a una CAGR del 6,20% hasta 2031. La evaluación en tienda sigue siendo influyente para las sábanas premium y las toallas mullidas donde el tacto y el ajuste importan, pero los escaparates digitales gestionan surtidos más amplios, tallas personalizadas, monogramado y recomendaciones personalizadas a escala. Esta combinación permite que las salas de exposición sirvan como puntos de contacto de alta intención mientras las plataformas en línea llevan variantes extendidas que son difíciles de almacenar en tiendas físicas.

Análisis Geográfico

El Sureste representó el 28,05% de los ingresos de 2025 y sigue siendo una región de alta demanda dada la afluencia de población y la exposición a la hospitalidad, mientras que se proyecta que el Oeste crezca más rápido, con una CAGR del 5,97% hasta 2031. Los estados del Oeste continúan favoreciendo los materiales naturales y transpirables, lo que beneficia a las líneas certificadas premium en ropa de cama y baño, y respalda el ascenso del lino como fibra adaptada al clima dentro del mercado de textiles para el hogar de los Estados Unidos. El Noreste sostiene una demanda sólida a través de corredores de comercio minorista de lujo y concentración de hospitalidad, con marcas patrimoniales premium que mantienen una fuerte presencia en los estantes en surtidos de hogar seleccionados. El Medio Oeste muestra una demanda institucional constante anclada por clientes de atención médica y hospitalidad que valoran las instalaciones de fabricación nacional y los plazos de entrega cortos. A medida que se intensifica el cumplimiento de las restricciones de PFAS y los requisitos de documentación de la UFLPA, los nodos de producción nacional en el Sur y el Medio Oeste ofrecen alternativas atractivas para la expansión de categorías y la reposición.

Las diferencias de crecimiento regional también reflejan la distribución de formatos de comercio minorista premium y salas de exposición de venta directa al consumidor que permiten experiencias táctiles para compras de ropa de cama de mayor precio. Los patrones de adquisición de hospitalidad varían según la región, dependiendo de la combinación de tipos de propiedades, con opciones de estadía prolongada que impulsan ciclos de reposición constantes en destinos de clima cálido y centros de tránsito. La ventaja de escala del Sureste en los segmentos residencial e institucional asegura su posición de ingresos líder en el mercado de textiles para el hogar de los Estados Unidos, mientras que el impulso del Oeste está impulsado por la premiumización y el diseño de productos adaptado al clima. El Noreste se beneficia del turismo internacional y las dinámicas de recuperación del centro de la ciudad que mantienen altos los estándares de surtido hotelero, lo que favorece a los proveedores con programas de grado de lujo y logística confiable. En todas las regiones, el contenido de fibra verificado y el rendimiento sin PFAS se han convertido en expectativas de referencia en las nuevas colecciones, dando forma a los surtidos tanto en los canales minoristas como institucionales.

En el período de previsión, se espera que el rendimiento superior del Oeste persista a medida que el crecimiento de los ingresos respalde las compras de ropa de cama y baño premium y las tendencias de moda para el hogar se inclinen hacia construcciones más ligeras y transpirables. El Sureste continuará contribuyendo con la mayor participación de la demanda impulsada por la reposición vinculada al crecimiento de la población y la exposición a la hospitalidad en las principales áreas metropolitanas. El Noreste y el Medio Oeste se beneficiarán de la modernización continua de las adquisiciones y el abastecimiento en países cercanos que reducen los tiempos de ciclo y mejoran la resiliencia en el mercado de textiles para el hogar de los Estados Unidos. Las diferencias regionales en las tasas de adopción de la sostenibilidad se reducirán a medida que las marcas nacionales escalen los programas certificados y amplíen las ofertas sin PFAS. El resultado neto es un patrón de crecimiento geográficamente diversificado que respalda una expansión nacional constante hasta 2031.

Panorama Competitivo

El mercado de textiles para el hogar de los Estados Unidos sigue siendo fragmentado, con el liderazgo concentrado a nivel de categoría en lugar de en toda la cartera de cama, baño, cocina, tapicería y alfombras. Los fabricantes verticalmente integrados han enfatizado la capacidad en tierra firme y en países cercanos para reducir los plazos de entrega y mejorar la fiabilidad del servicio tanto para cuentas minoristas como institucionales. Las inversiones en robótica, automatización y análisis están optimizando la producción y el cumplimiento, respaldando la defensa de los márgenes en medio de la volatilidad de los precios del algodón y el aumento de los costos de cumplimiento. En alfombras y superficies suaves adyacentes a los pisos, los actores de escala continúan optimizando redes y carteras de productos para alinearse con las preferencias del consumidor por el rendimiento y el valor. Estos movimientos reflejan colectivamente un enfoque en la agilidad operativa y la credibilidad del producto a medida que los equipos de adquisición y los consumidores exigen materiales verificables y acabados sin PFAS en todo el mercado de textiles para el hogar de los Estados Unidos.

La estrategia se ha bifurcado en liderazgo en costos y premiumización liderada por la sostenibilidad. Los líderes en costos aprovechan las operaciones integradas de fabricación y la proximidad a los mercados finales para ofrecer precios competitivos y un servicio confiable, manteniendo al mismo tiempo la documentación requerida para la UFLPA y las regulaciones químicas estatales. Las marcas enfocadas en el segmento premium elevan las narrativas de fibras naturales y artesanía a través de colecciones seleccionadas y distribución selectiva, subrayando la longevidad y la trazabilidad. Las asociaciones con proveedores con grupos de adquisición y marcas de hospitalidad siguen siendo un canal clave para el crecimiento, donde la profundidad de fabricación demostrada y los protocolos de calidad estandarizados ganan programas plurianuales de ropa de cama y toallas en el mercado de textiles para el hogar de los Estados Unidos. Al mismo tiempo, las estrategias de paquetes y la personalización en los canales de consumo respaldan valores de pedido promedio más altos mientras mantienen las devoluciones manejables a través de una calidad y un ajuste consistentes.

Varias empresas han anunciado o completado adiciones de capacidad que amplían la producción nacional de ropa de cama de uso general, mejoran el cumplimiento o aumentan la velocidad de desarrollo de productos. Un ejemplo es una inversión en una instalación nueva en Carolina del Norte que escala la producción de almohadas y diversifica la fabricación en los Estados Unidos para un especialista global en ropa de cama. Otro es el impulso constante hacia la robótica y la digitalización en los principales productores de ropa de cama de los Estados Unidos, lo que ha mejorado el rendimiento mientras se mantienen estrictos estándares de calidad. La innovación y la reestructuración centradas en categorías continúan en los actores de escala en alfombras y textiles adyacentes a los pisos, con ahorros específicos reinvertidos en equipos y optimización logística. En textiles de baño y hospitalidad, las nuevas líneas de productos presentan contenido reciclado o construcciones sin PFAS que cumplen con las pruebas de rendimiento institucional, lo que señala la dirección del desarrollo de productos en el mercado de textiles para el hogar de los Estados Unidos.

Líderes de la Industria de Textiles para el Hogar de los Estados Unidos

Welspun Living (Welspun USA)

Mohawk Industries

American Textile Company

Standard Textile

WestPoint Home

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Standard Textile lanzó una Colección Terry con contenido de algodón reciclado en asociación con un proveedor de servicios de lavandería del Reino Unido para avanzar en la circularidad en la hospitalidad.

- Octubre de 2025: 1888 Mills y Cotton Incorporated presentaron una colección de baño y ropa de cama 100% algodón dirigida a los puntos de precio de entrada y destacando la marca registrada Sello de Algodón para abordar el interés del consumidor en alternativas de fibras naturales.

Alcance del Informe del Mercado de Textiles para el Hogar de los Estados Unidos

Los textiles para el hogar pueden definirse como los textiles utilizados para la decoración del hogar. Consisten en una amplia gama de productos tanto funcionales como decorativos utilizados principalmente para decorar nuestros hogares. Las telas utilizadas para los textiles para el hogar consisten tanto en fibras naturales como artificiales. Este informe tiene como objetivo proporcionar un análisis detallado de la Industria de Textiles para el Hogar de los Estados Unidos. El informe se centra en las dinámicas del mercado, las tendencias emergentes en los segmentos y los conocimientos sobre varios tipos de productos y aplicaciones. Además, analiza los actores clave y el panorama competitivo. El Mercado de Textiles para el Hogar de los Estados Unidos está segmentado por producto (Ropa de Cama, Ropa de Baño, Ropa de Cocina, Tapicería y Revestimientos de Suelos) y por canal de distribución (Supermercados e Hipermercados, Tiendas Especializadas, En Línea y otros canales de distribución). El informe ofrece el tamaño del mercado y los valores en (millones de USD) durante los años de previsión para los segmentos anteriores.

| Ropa de Cama |

| Ropa de Baño |

| Ropa de Cocina |

| Tapicería |

| Otros (Alfombras y Tapetes) |

| Algodón |

| Lino |

| Fibras Sintéticas |

| Otros Materiales (Lana, Cáñamo, Seda, Yute, Bambú) |

| Residencial |

| Comercial |

| Fuera de Línea | Grandes Almacenes (Hipermercados/Supermercados) |

| Centros de Mejoras para el Hogar | |

| Tiendas Especializadas | |

| Otros Canales Fuera de Línea | |

| En Línea |

| Noreste |

| Medio Oeste |

| Sureste |

| Suroeste |

| Oeste |

| Por Aplicación | Ropa de Cama | |

| Ropa de Baño | ||

| Ropa de Cocina | ||

| Tapicería | ||

| Otros (Alfombras y Tapetes) | ||

| Por Material | Algodón | |

| Lino | ||

| Fibras Sintéticas | ||

| Otros Materiales (Lana, Cáñamo, Seda, Yute, Bambú) | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | Fuera de Línea | Grandes Almacenes (Hipermercados/Supermercados) |

| Centros de Mejoras para el Hogar | ||

| Tiendas Especializadas | ||

| Otros Canales Fuera de Línea | ||

| En Línea | ||

| Por Región | Noreste | |

| Medio Oeste | ||

| Sureste | ||

| Suroeste | ||

| Oeste | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de textiles para el hogar de los Estados Unidos hasta 2031?

El tamaño del mercado de textiles para el hogar de los Estados Unidos fue de 26.480 millones de USD en 2025 y se proyecta que alcance los 33.240 millones de USD en 2031 a una CAGR del 3,86% durante 2026-2031.

¿Qué categorías de productos lideran y cuáles crecen más rápido en el mercado de textiles para el hogar de los Estados Unidos?

La ropa de cama lideró con una participación de mercado del 42,15% en 2025, mientras que se prevé que la tapicería se expanda al ritmo más rápido con una CAGR del 5,31% hasta 2031.

¿Cómo están cambiando las regulaciones de PFAS el abastecimiento y el desarrollo de productos para los textiles para el hogar de los Estados Unidos?

Los informes y restricciones a nivel estatal están impulsando los acabados sin PFAS y la sustitución de materiales, lo que lleva a las marcas y los fabricantes a reformular las químicas, ampliar las pruebas y documentar el cumplimiento en las líneas de cama, baño y tapicería.

¿Qué canales de usuarios finales están impulsando el crecimiento en el mercado de textiles para el hogar de los Estados Unidos?

El sector residencial representó el 67,10% de los ingresos de 2025, mientras que se proyecta que los canales comerciales, liderados por la hospitalidad de estadía prolongada y los ciclos de reposición de atención médica, crezcan más rápido al 5,39% hasta 2031.

¿Qué tendencias de materiales son más importantes para los compradores de textiles para el hogar de los Estados Unidos?

El algodón sigue siendo el líder en volumen con una participación del 65,90%, mientras que el algodón orgánico certificado y el lino están en aumento, impulsados por declaraciones de sostenibilidad verificadas y confort adaptado al clima, particularmente en ropa de cama y baño premium.

Última actualización de la página el: