Tamaño y Cuota del Mercado de Mobiliario Sostenible de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

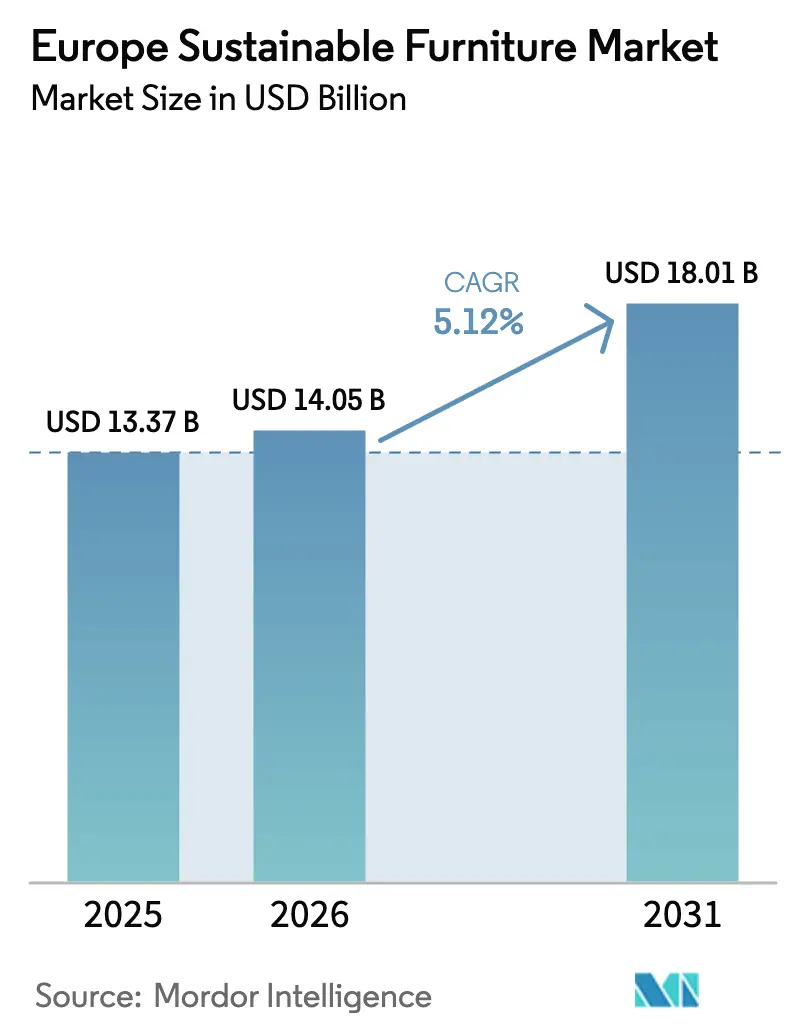

| Tamaño del mercado en el año base (2025) | 13.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mobiliario Sostenible de Europa por Mordor Intelligence

Se espera que el tamaño del mercado de mobiliario sostenible de Europa crezca de USD 13,37 mil millones en 2025 a USD 14,05 mil millones en 2026, y se prevé que alcance USD 18,01 mil millones en 2031 a una CAGR del 5,12% durante 2026-2031. El impulso del mercado proviene de la legislación de economía circular a escala europea, el aumento de los mandatos ESG corporativos y la disposición de los consumidores a pagar por productos certificados con bajo contenido de COV. Los cambios regulatorios han convertido la sostenibilidad de un factor diferenciador en una licencia de facto para operar, lo que lleva tanto a empresas establecidas como a nuevas compañías a invertir en trazabilidad de materiales, reparabilidad y sistemas de recogida y devolución. La demanda se ha extendido más allá de los compradores en el nicho ecológico hacia clientes residenciales y comerciales convencionales, con las suscripciones de mobiliario como servicio (FaaS) acelerando la penetración digital y aumentando el valor en el mercado secundario de los activos certificados. La intensidad competitiva está migrando hacia los servicios al final de la vida útil, los pasaportes de productos digitales y los materiales innovadores de base biológica que reducen el carbono incorporado y mejoran la reciclabilidad[1]Fuente: Comisión Europea, "Reglamento de Ecodiseño para Productos Sostenibles," ec.europa.eu.

Conclusiones Clave del Informe

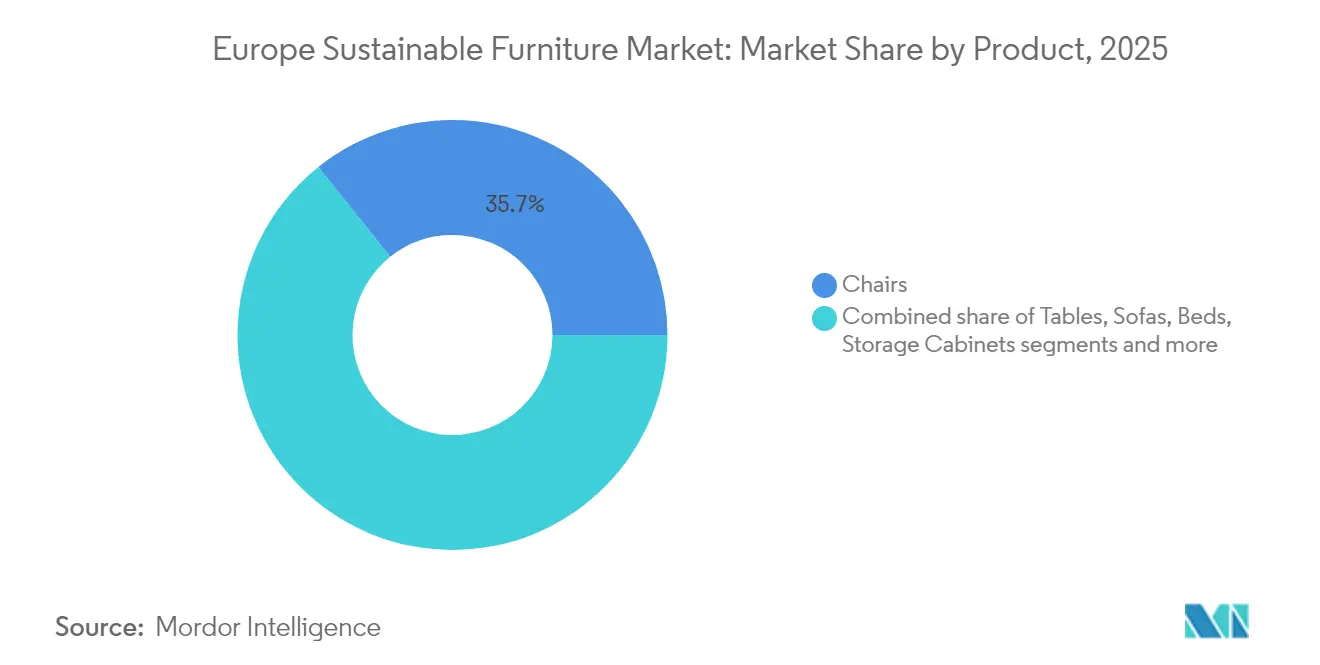

- Por producto, las sillas representaron el 35,72% de la cuota del mercado de mobiliario sostenible de Europa en 2025, mientras que las camas se expandirán a una CAGR del 6,74% hasta 2031.

- Por material, la madera recuperada y certificada FSC representó el 31,35% del tamaño del mercado de mobiliario sostenible de Europa en 2025, mientras que los plásticos reciclados y de base biológica crecerán a una CAGR del 6,39% hasta 2031.

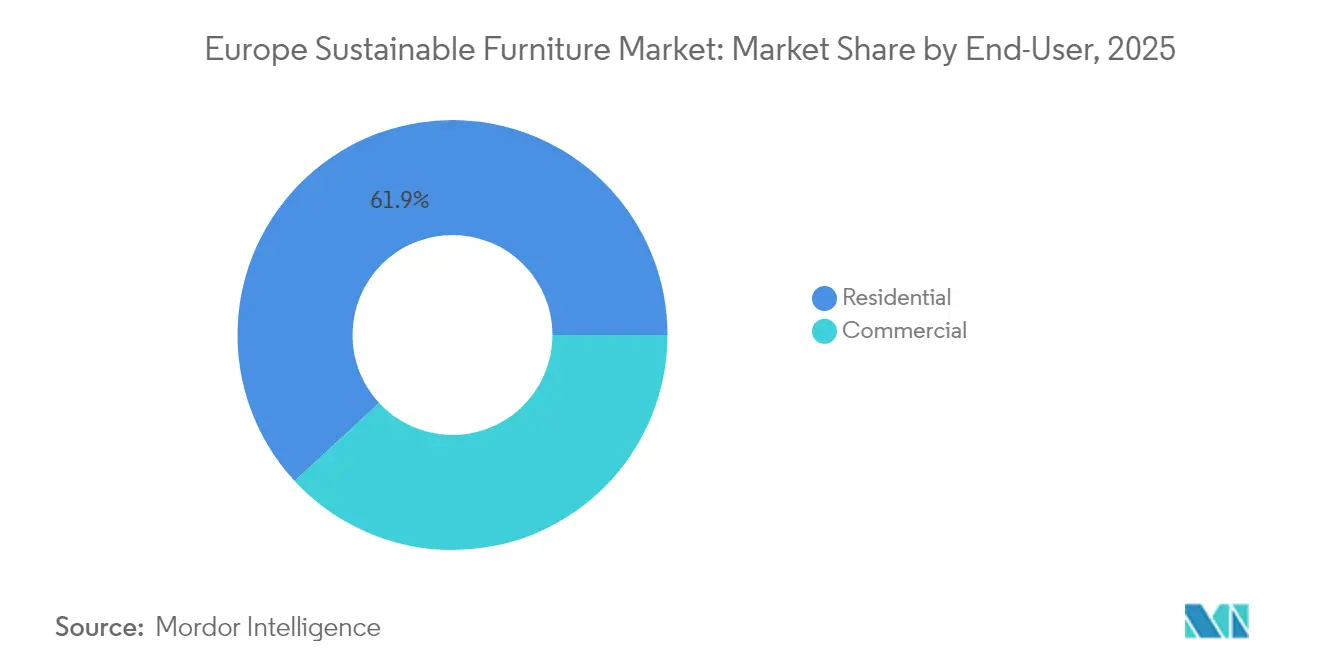

- Por usuario final, el segmento residencial controló el 61,88% del tamaño del mercado de mobiliario sostenible de Europa en 2025, pero las aplicaciones comerciales están creciendo a una CAGR del 5,98% hasta 2031.

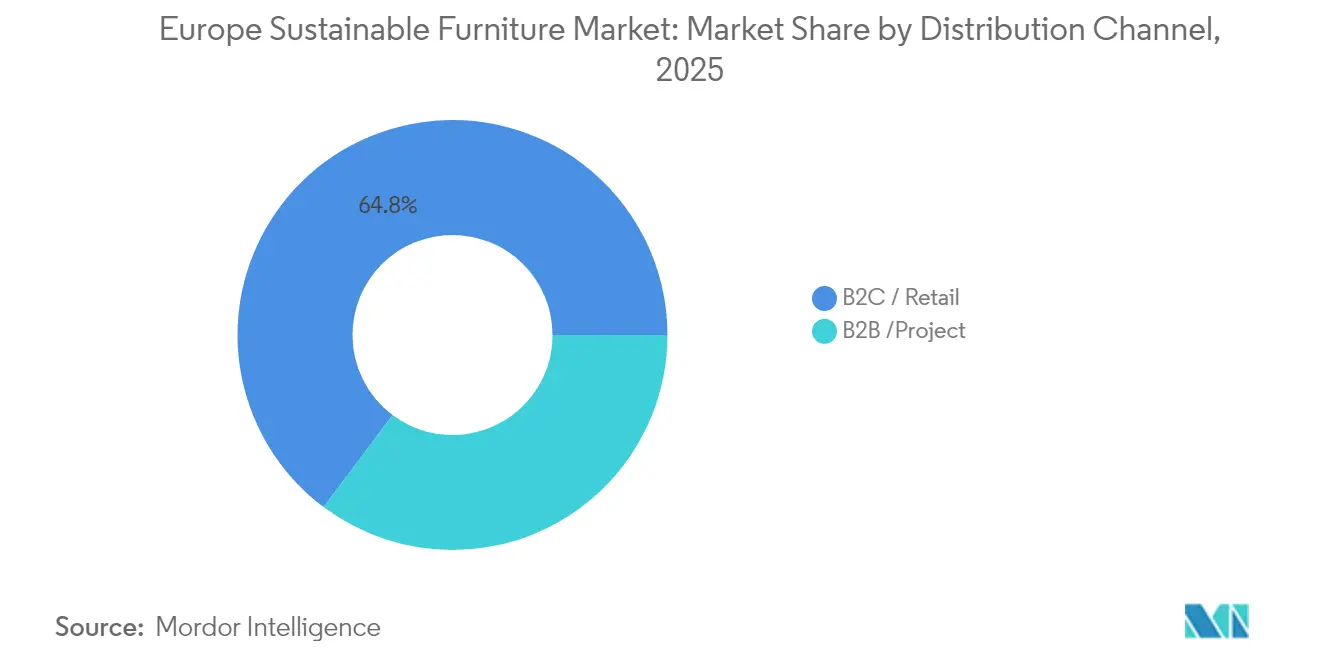

- Por canal de distribución, el segmento B2C/minorista representó el 64,77% de la cuota del mercado de mobiliario sostenible de Europa en 2025. Dentro de B2C/minorista, el segmento en línea está previsto que se expanda a una CAGR del 6,88% hasta 2031.

- Por geografía, Alemania lideró con una cuota de ingresos del 18,21% en 2025; se prevé que la región de los Países Nórdicos registre la CAGR más rápida del 7,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mobiliario Sostenible de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Legislación de Ecodiseño y Economía Circular de la UE | +1.2% | A nivel europeo; más pronunciado en Alemania, Francia y los Países Nórdicos | Mediano plazo (2–4 años) |

| Madera Sostenible Certificada y Materiales con Bajo Contenido de COV | +0.9% | Europa Occidental | Corto plazo (≤2 años) |

| Proyectos de Construcción Verde y Adopción de LEED/BREEAM | +0.8% | Reino Unido, Alemania, Países Bajos, Países Nórdicos | Mediano plazo (2–4 años) |

| Expansión del Mobiliario como Servicio | +0.7% | Zonas urbanas de la UE, lideradas por los Países Nórdicos y el BENELUX | Largo plazo (≥4 años) |

| Avances en Adhesivos y Acabados de Base Biológica | +0.6% | Alemania, Italia, Polonia | Mediano plazo (2–4 años) |

| Pasaportes de Productos Digitales | +0.5% | A nivel europeo, adopción temprana en Alemania | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Implementación de la Legislación de Ecodiseño y Economía Circular de la UE (2025-2030)

El ESPR priorizó oficialmente el mobiliario el 18 de julio de 2024, estableciendo como obligatorios la circularidad de materiales, la reparabilidad y la reciclabilidad. Los actos delegados en borrador, previstos para 2025-2027, harán obligatorios los pasaportes de productos digitales, lo que exigirá la divulgación transparente del origen de los materiales, la huella de carbono y las vías al final de la vida útil. Los grupos integrados verticalmente capaces de rastrear los insumos desde el bosque hasta la fábrica obtienen una ventaja de cumplimiento, mientras que los fabricantes tradicionales que dependen de importaciones opacas enfrentan una inflación de costos del 3-5% en la recopilación de datos y el rediseño de productos. La construcción modular adaptada para la sustitución de componentes se complementa con los contratos de FaaS en los que los productores mantienen la propiedad y se encargan del mantenimiento. Los primeros en adoptar que internalizan los costos regulatorios ahora están posicionados para construir ventajas competitivas duraderas.

Aumento de la Demanda de los Consumidores de Madera Sostenible Certificada y Materiales con Bajo Contenido de COV

Los hogares europeos están dispuestos a pagar una prima por el mobiliario con certificación ecológica y consideran esencial el estilo de vida sostenible. Las etiquetas FSC han pasado, por tanto, de ser una afirmación de marketing a convertirse en un requisito previo de compra en Alemania, Dinamarca y Francia. Los fabricantes se ven ahora obligados a invertir en sistemas de verificación de la cadena de suministro, ya que la transparencia de los materiales ha dejado de ser un mero diferenciador de marketing para convertirse en un criterio de compra clave. Los proveedores han respondido digitalizando los registros de la cadena de custodia y ampliando las líneas de productos con bajo contenido de formaldehído, especialmente en el dormitorio, donde el bienestar del sueño es primordial. Las primas siguen siendo del 15-30% por encima de las ofertas convencionales, pero la mayor durabilidad y la menor emisión de gases refuerzan la percepción del valor a lo largo de la vida útil del producto[2]Fuente: Consejo de Administración Forestal, "Datos Globales de Certificación," fsc.org.

Rápida Expansión de Proyectos de Construcción Verde y Certificaciones LEED/BREEAM

Los compradores institucionales integran cada vez más criterios de mobiliario en sus licitaciones en la búsqueda de puntos de certificación. La Estrategia de Contratación Pública Verde de Irlanda, por ejemplo, exige atributos medioambientales en todas las licitaciones estatales de mobiliario para 2027. Los constructores ahora exigen Declaraciones Ambientales de Producto (DAP) para escritorios, sillas y sistemas de almacenamiento para abordar los cálculos del Potencial de Calentamiento Global del edificio en su conjunto. Los proveedores que ofrecen paquetes completos de DAP más servicios de recogida disfrutan del estatus de proveedor preferente. El crecimiento es más pronunciado en el mercado de rehabilitación del Reino Unido, donde los propietarios renuevan el parque inmobiliario envejecido para cumplir las Normas Mínimas de Eficiencia Energética.

Crecimiento de los Modelos de Suscripción de Mobiliario como Servicio que Apoyan la Reutilización

Los proveedores de FaaS como NORNORM registraron un crecimiento interanual del 50% en metros cuadrados arrendados durante 2024, respaldado por una ronda de financiación de EUR 110 millones (USD 114,5 millones) avalada por el Fondo Europeo de Inversiones. Los inquilinos corporativos valoran el modelo de gastos operativos para suavizar el flujo de caja y realizar cambios rápidos de distribución. Pueden evitar los elevados costos iniciales de mobiliario mientras disfrutan de la flexibilidad para reconfigurar sus espacios. Dado que la propiedad permanece en manos del proveedor, los productos están diseñados para múltiples ciclos de vida, lo que reduce los residuos e incorpora principios circulares[3]Fuente: NORNORM, "Comunicado de Prensa sobre Financiación Avalada por el FEI," nornorm.com. Las estadísticas europeas de residuos revelan que 11 millones de toneladas de mobiliario acaban en vertederos cada año, y solo el 3% se recicla. Esto pone de relieve el potencial de las iniciativas de economía circular, especialmente las impulsadas por los modelos de FaaS.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayores Costos Iniciales frente al Mobiliario Convencional | -0.8% | Europa del Este y del Sur | Corto plazo (≤2 años) |

| Complejidad de la Cadena de Suministro para Materiales Certificados | -0.6% | Mercados dependientes de importaciones | Mediano plazo (2–4 años) |

| Fragmentación de los Estándares de Sostenibilidad en los Estados de la UE | -0.4% | Fabricantes multinacionales | Mediano plazo (2–4 años) |

| Infraestructura de Logística Inversa Insuficiente | -0.3% | Regiones rurales de la UE | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Mayores Costos Iniciales frente al Mobiliario Convencional

A pesar de que los consumidores expresan preferencia por la sostenibilidad, el mobiliario sostenible suele conllevar una prima de precio del 15-30% en comparación con las opciones convencionales, lo que crea una barrera para su adopción. Este incremento de precio se debe en gran medida a los costos asociados a los materiales certificados, las verificaciones por terceros y las complejidades del diseño circular. Estos retos de precios son especialmente pronunciados en los segmentos sensibles al precio, en particular en los mercados residenciales donde las decisiones están predominantemente impulsadas por el costo, incluso en medio de una creciente conciencia sobre la sostenibilidad. Sin embargo, modelos como el mobiliario como servicio están abordando estas preocupaciones sobre los costos iniciales. Al permitir que los gastos se distribuyan a lo largo de los periodos de suscripción, empresas como NORNORM han visto cómo los clientes corporativos adoptan sus ofertas premium.

Complejidad de la Cadena de Suministro en el Abastecimiento de Materiales Certificados

Los insumos certificados, como la madera FSC, provienen a menudo de un puñado de aserraderos especializados, por lo que incluso cambios modestos en la demanda pueden provocar cuellos de botella y repentinas fluctuaciones de precios que trastornan los calendarios de producción. El acceso es desigual en todo el continente; las fábricas nórdicas disponen de troncos certificados locales, mientras que las plantas de España o Italia deben importar madera y asumir costos adicionales de flete y riesgos de divisas. Los fabricantes que gestionan varias ecoetiquetas para madera, tejidos y acabados comprueban que cada ciclo de auditoría añade papeleo, verificación de proveedores y costosas existencias de seguridad para evitar paradas en la línea de producción. Los avances en los adhesivos de base biológica son alentadores, aunque muchas fórmulas prometedoras, como las resinas de algas pardas o proteínas de soja, siguen estancadas en fase piloto, lo que limita los volúmenes comerciales y eleva los costos para los primeros adoptantes. Las nuevas normas de Ecodiseño de la UE elevarán aún más el listón, exigiendo a cada eslabón de la cadena de suministro que acredite la procedencia de los materiales y las etapas de procesamiento, una tarea que puede resultar especialmente difícil para las pequeñas y medianas empresas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Producto: Las Sillas Mantienen el Liderazgo mientras las Camas se Aceleran

Las sillas generaron el 35,72% de la cuota del mercado de mobiliario sostenible de Europa en 2025, lo que refleja las mejoras ergonómicas en los lugares de trabajo híbridos y las licitaciones institucionales que especifican armazones de madera FSC. Los precios de venta medios subieron un 4,2% a medida que los compradores priorizaron los diseños con altura ajustable y reparables. Durante el período de previsión, las camas registran la CAGR más rápida del 6,74%, impulsadas por el gasto en bienestar del sueño y límites más estrictos de formaldehído en los estándares de calidad del aire en dormitorios. Se prevé que el tamaño del mercado de mobiliario sostenible de Europa para las camas escale de USD 2,17 mil millones en 2026 a USD 2,99 mil millones en 2031, respaldado por núcleos de colchones orgánicos y listones de madera certificada. Las mesas y las unidades de almacenamiento registran un crecimiento moderado de dígito medio en los dígitos simples impulsado por las tendencias de organización del hogar, mientras que las líneas de exterior están experimentando con armazones de aluminio reciclado para reducir el carbono incorporado.

Los innovadores de productos hacen hincapié en la modularidad: los componentes de ensamblaje rápido simplifican la reparación y permiten a los operadores de FaaS renovar las piezas desgastadas en lugar de sustituir las unidades completas. Los fabricantes de sillas incorporan plásticos de origen oceánico en los respaldos de los asientos, y las empresas de camas introducen uniones sin pernos para el ensamblaje sin herramientas. Los minoristas del mercado masivo incluyen kits de reparación y amplían las garantías para señalar la durabilidad. A medida que se concreten las disposiciones del ESPR sobre el derecho a la reparación, las unidades de mantenimiento de existencias (SKU) con puntos de acceso a componentes deberían superar al resto, reforzando el liderazgo de las marcas que ya realizan auditorías de diseño circular.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material: Los Plásticos Reciclados y de Base Biológica Superan el Crecimiento de la Madera Certificada

La madera recuperada y certificada FSC mantuvo una ventaja de ingresos del 31,35% en 2025, aunque los plásticos reciclados y de base biológica entregarán una CAGR del 6,39% hasta 2031 a medida que las plantas de reciclaje de polímeros maduren. Se prevé que el tamaño del mercado de mobiliario sostenible de Europa vinculado a los plásticos reciclados se mueva de USD 1,99 mil millones en 2026 a USD 2,71 mil millones en 2031, respaldado por la libertad de diseño y la estabilidad del color. Los programas de resinas de origen oceánico abastecen las carcasas de las sillas de oficina, mientras que las espumas de biopoliuretano derivadas del aceite de ricino se incorporan a los asientos tapizados. El riesgo de suministro es menor porque la infraestructura de reciclaje de PET y PP se ha ampliado bajo las normas de envases de la UE.

La madera sigue siendo indispensable por su atractivo estético y las narrativas de secuestro de carbono, aunque los fabricantes se diversifican hacia paneles de bambú y agrofibras para protegerse de las fluctuaciones de costos. El acero y el aluminio reciclados ven aumentada su demanda por parte de los arquitectos que se dirigen hacia edificios de cero emisiones netas, aprovechando su reciclabilidad infinita. Las innovaciones en adhesivos permiten el desbondeo limpio de ensamblajes multimateriales, lo que aumenta las tasas de recuperación. Las elecciones de materiales se tienen cada vez más en cuenta en las puntuaciones de las Declaraciones Ambientales de Producto a medida que los promotores fijan objetivos de límites de carbono incorporado establecidos por los códigos nacionales de construcción.

Por Usuario Final: Las Compras Comerciales Ganan Terreno por los Mandatos ESG

Los compradores residenciales representaron el 61,88% de las ventas de 2025, lo que refleja las mejoras en las oficinas en el hogar durante la pandemia y la alineación con los estilos de vida. Sin embargo, los clientes comerciales los superarán con una CAGR del 5,98% hasta 2031 porque las empresas se enfrentan al escrutinio de las tarjetas de puntuación ESG y buscan puntos LEED. Se espera que el tamaño del mercado de mobiliario sostenible de Europa para las oficinas alcance USD 4,58 mil millones en 2031. El FaaS satisface la demanda corporativa de adaptabilidad ante la fluctuante ocupación, mientras que los hospitales y las escuelas buscan mobiliario antimicrobiano y con bajo contenido de COV que apoye las clasificaciones de bienestar.

Los equipos de compras realizan ahora análisis de costos del ciclo de vida que favorecen los bienes duraderos con cláusulas de recompra, desplazando los contratos de gastos de capital a suscripciones de servicios. Los grupos de hostelería renuevan las habitaciones de los huéspedes en ciclos más cortos y, por tanto, valoran los programas de renovación que minimizan los residuos en vertedero. Las agencias del sector público agrupan cada vez más el mobiliario con las rehabilitaciones de edificios para cumplir los objetivos climáticos nacionales, otorgando a los proveedores certificados privilegios de acceso prioritario.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: La Aceleración en Línea Transforma el B2C

El comercio minorista B2C se mantuvo dominante con el 64,77% de la facturación de 2025, pero el comercio electrónico dentro de ese canal se está expandiendo un 6,88% anualmente a medida que los consumidores investigan las ecoetiquetas en línea y aprecian la entrega directa a domicilio de productos de montaje plano. Las tasas de clics mejoran cuando los listados muestran puntuaciones de carbono y pasaportes de productos digitales. Se prevé que el tamaño del mercado de mobiliario sostenible de Europa procedente de las ventas en línea supere los USD 3,22 mil millones en 2031. Los establecimientos tradicionales responden con visualización en realidad virtual y demostraciones de reparación en tienda. Los grandes almacenes de bricolaje crean «rincones circulares» donde los compradores pueden intercambiar piezas obsoletas.

Los integradores de proyectos B2B agrupan el mobiliario con paneles acústicos y moquetas bajo contratos integrales de equipamiento. Exigen responsabilidad de ventanilla única e informes de KPI, lo que presiona a los fabricantes a agregar datos medioambientales en las listas de materiales de múltiples proveedores. El escaneo de códigos QR en la entrega de la obra verifica cada vez más el cumplimiento. Los distribuidores híbridos que combinan configuradores en línea con centros de rehabilitación locales están captando ventajas tanto de transparencia como de proximidad al servicio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Alemania capturó el 18,21% de los ingresos de 2025, impulsada por rigurosas regulaciones de calidad del aire interior y el liderazgo del país en la producción de madera de ingeniería. Los constructores y los ocupantes corporativos consideran la documentación FSC y las Declaraciones Ambientales de Producto como criterios predeterminados en las licitaciones, lo que permite una fijación de precios premium. Los consorcios piloto de pasaportes digitales en Baviera ilustran la alineación temprana con la transparencia del ESPR. El crecimiento es constante más que explosivo, lo que refleja la madurez del mercado y la saturación de las rehabilitaciones de oficinas verdes.

Los Países Nórdicos registrarán la CAGR más rápida del 7,42% hasta 2031, impulsada por los altos ingresos disponibles, el ambientalismo cultural y la abundancia de recursos forestales certificados. La penetración del FaaS en Dinamarca ya supera el 8% de las nuevas instalaciones de oficinas, y los incentivos fiscales de Suecia para los servicios de reparación reducen los costos del ciclo de vida. Los sistemas municipales de residuos recuperan más del 60% del mobiliario voluminoso, alimentando los circuitos industriales de materiales. La estética minimalista del diseño nórdico se alinea con las estrategias de menor intensidad material. Francia, Italia, España, el BENELUX y el Reino Unido forman un nivel diversificado. Francia aplica la ley AGEC contra el desperdicio, que extiende la responsabilidad del productor al mobiliario, lo que desencadena inversiones en logística de recogida. Las casas de diseño italianas fusionan la artesanía con la innovación de base biológica para mantener las primas de exportación. El Reino Unido, tras el Brexit, está elaborando sus propias normas de ecodiseño, fomentando nuevas empresas sin las trabas burocráticas de la UE. La densa urbanización del BENELUX favorece los clústeres piloto de FaaS que conectan Ámsterdam, Bruselas y Luxemburgo. Europa Central y Oriental sigue siendo sensible al precio, pero se irá armonizando gradualmente bajo la aplicación del ESPR, desbloqueando la demanda diferida en Polonia y los países bálticos.

Panorama Competitivo

El sector está fragmentado. IKEA, Steelcase, Herman Miller y Haworth están dejando espacio para especialistas regionales y disruptores de FaaS. IKEA destinó EUR 1.000 millones (USD 1.040 millones) en 2025 para centros de reciclaje europeos, señalando un giro del volumen a la retención circular. MillerKnoll eliminó las sustancias PFAS en todas sus líneas para diciembre de 2024, adelantándose a las prohibiciones de productos químicos. Steelcase se asocia con BASF en carcasas de asientos de plástico de origen oceánico, mientras que Vestre gestiona fábricas de mobiliario de exterior con carbono negativo impulsadas por energía hidroeléctrica.

NORNORM y Enky defienden el mobiliario por suscripción, dirigidos a la flexibilidad de los inquilinos y a la reducción de las emisiones incorporadas. Ambos despliegan etiquetas de IoT para la supervisión de activos y el mantenimiento predictivo, garantizando ≥5 ciclos de vida por artículo. Las carpinterías regionales de Portugal y Eslovenia se diferencian a través del corcho y el haya de origen local, aprovechando las plataformas digitales de la UE para llegar a los compradores urbanos. La paridad competitiva depende cada vez más de la transparencia verificada; los pasaportes respaldados por cadena de bloques y las herramientas de puntuación del ciclo de vida basadas en IA están reemplazando a los catálogos impresos.

La seguridad del suministro es otro campo de batalla. Las multinacionales adquieren concesiones forestales en Finlandia y Letonia para asegurar el suministro de materias primas FSC, mientras que las empresas emergentes experimentan con paneles a base de micelio cultivados internamente. La ventaja en costos por sí sola ya no garantiza las ventas; los compradores exigen reducciones de CO₂ demostrables, eliminación de productos químicos tóxicos y sistemas de recogida convenientes. A medida que la aplicación del ESPR se intensifique tras 2027, los actores sin vías al final de la vida útil corren el riesgo de perder la elegibilidad en las licitaciones, acelerando la consolidación en torno a las marcas con capacidad circular.

Líderes del Sector de Mobiliario Sostenible de Europa

IKEA Group

Vitra International AG

Steelcase Inc.

Herman Miller Inc.

Haworth Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Henkel Adhesive Technologies obtuvo las etiquetas BioPreferred del Departamento de Agricultura de los Estados Unidos (USDA) en tres gamas de adhesivos que contienen hasta un 53% de contenido de base biológica, ofreciendo alternativas de unión sostenibles para los fabricantes.

- Enero de 2025: XXXLutz adquirió 140 tiendas en Alemania, la República Checa y Eslovaquia, ampliando su presencia regional y desbloqueando escala para los despliegues de economía circular.

- Julio de 2024: NORNORM aseguró financiación de deuda de Santander CIB, garantizada por el Fondo Europeo de Inversiones, para escalar el FaaS en el Reino Unido, Francia y Alemania.

- Mayo de 2024: Fiberwood recaudó EUR 7,7 millones (USD 8 millones) para comercializar aislamiento y envases sin combustibles fósiles fabricados a partir de residuos forestales.

Ámbito del Informe del Mercado de Mobiliario Sostenible de Europa

El mobiliario sostenible es un concepto emergente que incluye en gran medida el mobiliario fabricado con materiales ecológicos o reciclados obtenidos de forma sostenible. Algunas de las materias primas más habituales utilizadas en el mobiliario verde incluyen tejidos reciclados, roble, abedul, cáñamo, madera y bambú. El informe cubre un análisis completo del Mercado de Mobiliario Sostenible de Europa, que incluye una evaluación de las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado y un panorama general del mercado. El Mercado de Mobiliario Sostenible de Europa está segmentado por Aplicación (Residencial y Comercial), por Material (Madera, Bambú, PET, Otros), por Canal de Distribución (En Línea y Fuera de Línea), por País (Alemania, Reino Unido, Francia, Italia, España y Resto de Europa).

| Sillas |

| Mesas |

| Sofás |

| Camas |

| Armarios de Almacenamiento |

| Otros Productos |

| Madera Recuperada / Certificada FSC |

| Bambú y Gramíneas de Rápida Renovación |

| Metales Reciclados (Acero y Aluminio) |

| Plásticos Reciclados y de Base Biológica |

| Fibras Orgánicas / Naturales (Ratán, Yute, Cáñamo) |

| Otros Materiales (madera de paraíso, madera de caucho, tejidos naturales, etc.) |

| Residencial | |

| Comercial | Oficinas |

| Hostelería | |

| Instalaciones Sanitarias | |

| Centros Educativos | |

| Otros Usuarios Comerciales (espacios públicos, centros comerciales, oficinas gubernamentales, etc.) |

| B2C/Minorista | Grandes Almacenes de Bricolaje |

| Tiendas Especializadas en Mobiliario | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B / Proyecto |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) |

| Resto de Europa |

| Por Producto | Sillas | |

| Mesas | ||

| Sofás | ||

| Camas | ||

| Armarios de Almacenamiento | ||

| Otros Productos | ||

| Por Material | Madera Recuperada / Certificada FSC | |

| Bambú y Gramíneas de Rápida Renovación | ||

| Metales Reciclados (Acero y Aluminio) | ||

| Plásticos Reciclados y de Base Biológica | ||

| Fibras Orgánicas / Naturales (Ratán, Yute, Cáñamo) | ||

| Otros Materiales (madera de paraíso, madera de caucho, tejidos naturales, etc.) | ||

| Por Usuario Final | Residencial | |

| Comercial | Oficinas | |

| Hostelería | ||

| Instalaciones Sanitarias | ||

| Centros Educativos | ||

| Otros Usuarios Comerciales (espacios públicos, centros comerciales, oficinas gubernamentales, etc.) | ||

| Por Canal de Distribución | B2C/Minorista | Grandes Almacenes de Bricolaje |

| Tiendas Especializadas en Mobiliario | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B / Proyecto | ||

| Por Geografía | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de mobiliario sostenible de Europa?

El mercado se sitúa en USD 14,05 mil millones en 2026.

¿A qué ritmo se espera que crezca el mercado?

Se prevé que registre una CAGR del 5,12% y alcance USD 18,01 mil millones en 2031.

¿Qué categoría de producto lidera en ingresos?

Las sillas lideran con una cuota del 35,72% del tamaño del mercado de mobiliario sostenible de Europa en 2025.

¿Por qué los Países Nórdicos crecen más rápido?

Las políticas integrales de economía circular, los altos ingresos disponibles y los sólidos sistemas de logística inversa están impulsando una CAGR del 7,42%.

¿Qué modelo de negocio está transformando la contratación?

Las suscripciones de mobiliario como servicio están ganando terreno, ofreciendo flexibilidad y beneficios circulares a los clientes corporativos.

¿Qué segmento de materiales se expande más rápidamente?

Se prevé que los plásticos reciclados y de base biológica crezcan a una CAGR del 6,39% hasta 2031.

Última actualización de la página el: