Tamaño y Cuota del Mercado de Mobiliario de Oficina en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

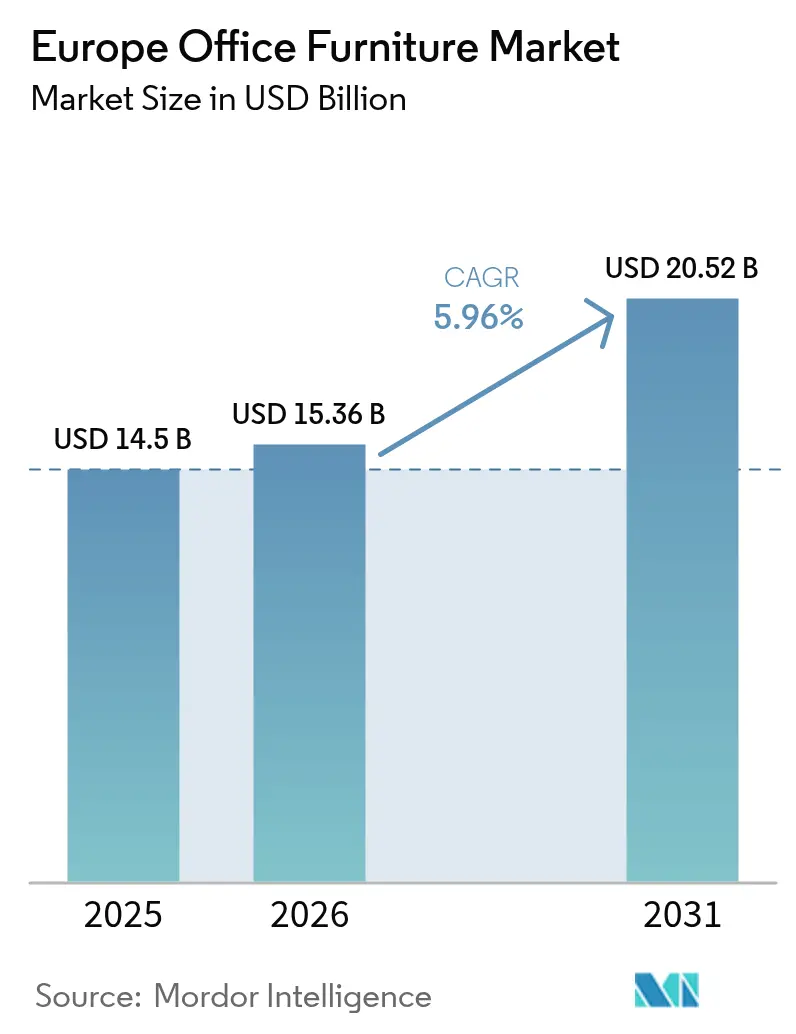

| Tamaño del mercado en el año base (2025) | 14.50 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.96% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mobiliario de Oficina en Europa por Mordor Intelligence

Se prevé que el tamaño del mercado de mobiliario de oficina en Europa crezca desde 14.500 millones de USD en 2025 hasta 15.360 millones de USD en 2026, con una proyección de alcanzar los 20.520 millones de USD en 2031 a una CAGR del 5,96% durante el período 2026-2031. El crecimiento actual está impulsado por organizaciones que están rediseñando espacios para apoyar el trabajo híbrido, estableciendo como obligatorio el uso de asientos ergonómicos y favoreciendo configuraciones modulares que pueden reutilizarse o revenderse para cumplir con los objetivos de circularidad. Las empresas también están respondiendo a los parámetros ambientales, sociales y de gobernanza (ESG) al insistir en programas internos de devolución y contenido reciclado garantizado, mientras que las normas de ergonomía de la UE están impulsando la renovación de asientos en todas las geografías principales. La resiliencia de la cadena de suministro se ha convertido en otra prioridad, ya que los precios al contado de la madera aumentaron un 30% y los del acero un 25% en 2024, lo que llevó a las empresas con suministro diversificado a superar a aquellas que dependen de proveedores únicos. Las ventajas competitivas ahora giran en torno a ofertas de ciclo de vida integral, productos con sensores integrados que rastrean la utilización y una estética premium que ayuda a los empleadores a destacarse en mercados laborales ajustados. El mercado de mobiliario de oficina en Europa sigue siendo, en consecuencia, un indicador clave de cómo las estrategias de activos inmobiliarios corporativos, los requisitos regulatorios y los objetivos de sostenibilidad convergen en las inversiones en espacios de trabajo físicos.

Conclusiones Clave del Informe

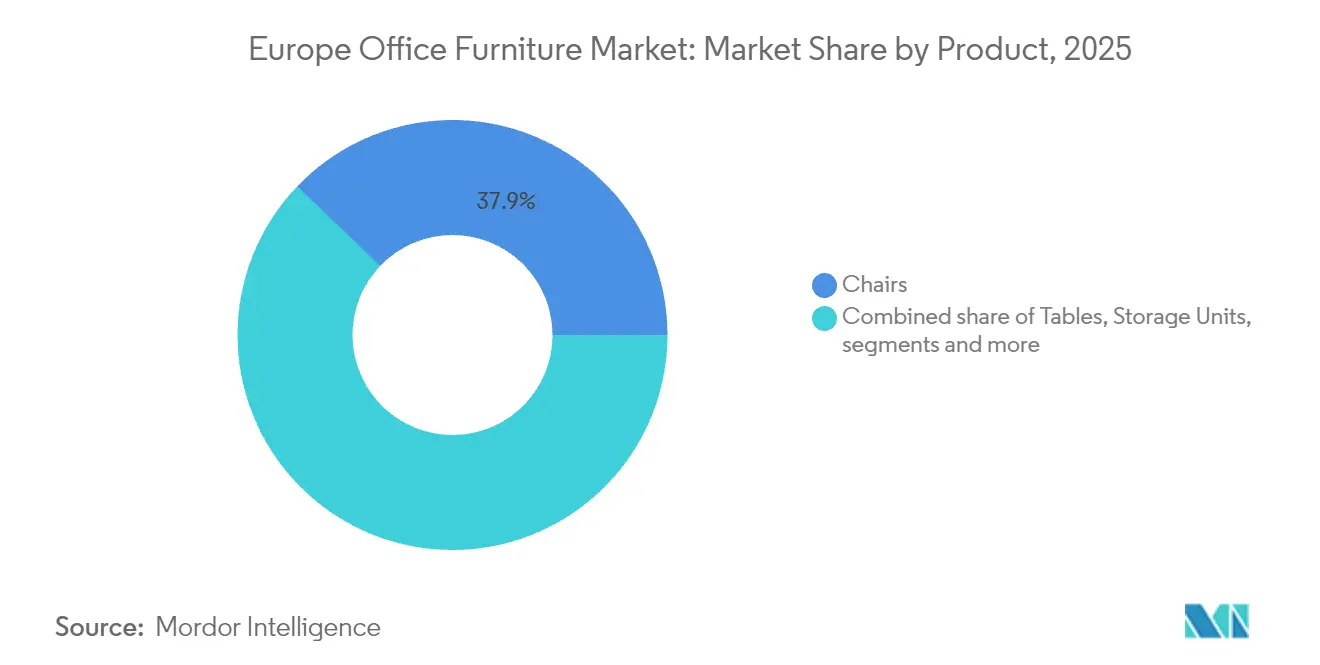

- Por producto, las sillas representaron el 37,85% de la cuota del mercado de mobiliario de oficina en Europa en 2025, mientras que se proyecta que los cubículos y divisores de oficina registren la CAGR más rápida del 6,55% hasta 2031.

- Por material, la madera capturó el 45,20% del tamaño del mercado de mobiliario de oficina en Europa en 2025; los plásticos y polímeros se expandirán a una CAGR del 6,39% hasta 2031 a medida que el contenido reciclado gana terreno.

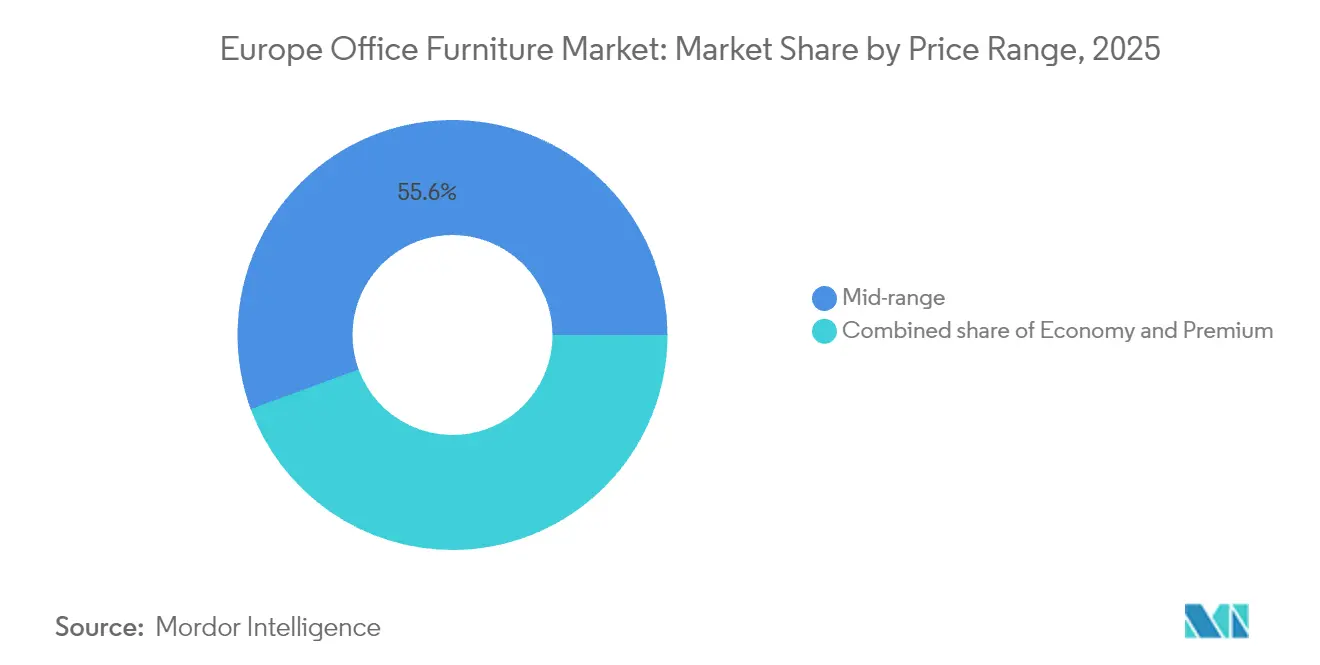

- Por rango de precios, el rango medio capturó el 55,60% del tamaño del mercado de mobiliario de oficina en Europa en 2025, pero se prevé que el segmento premium crezca un 6,81% anual y supere la media del mercado a medida que los empleadores priorizan soluciones de mayor especificación.

- Por usuario final, las oficinas corporativas representaron el 61,35% del tamaño del mercado de mobiliario de oficina en Europa en 2025, mientras que las oficinas sanitarias avanzarán a una CAGR del 7,24% impulsadas por la modernización y los requisitos de control de infecciones.

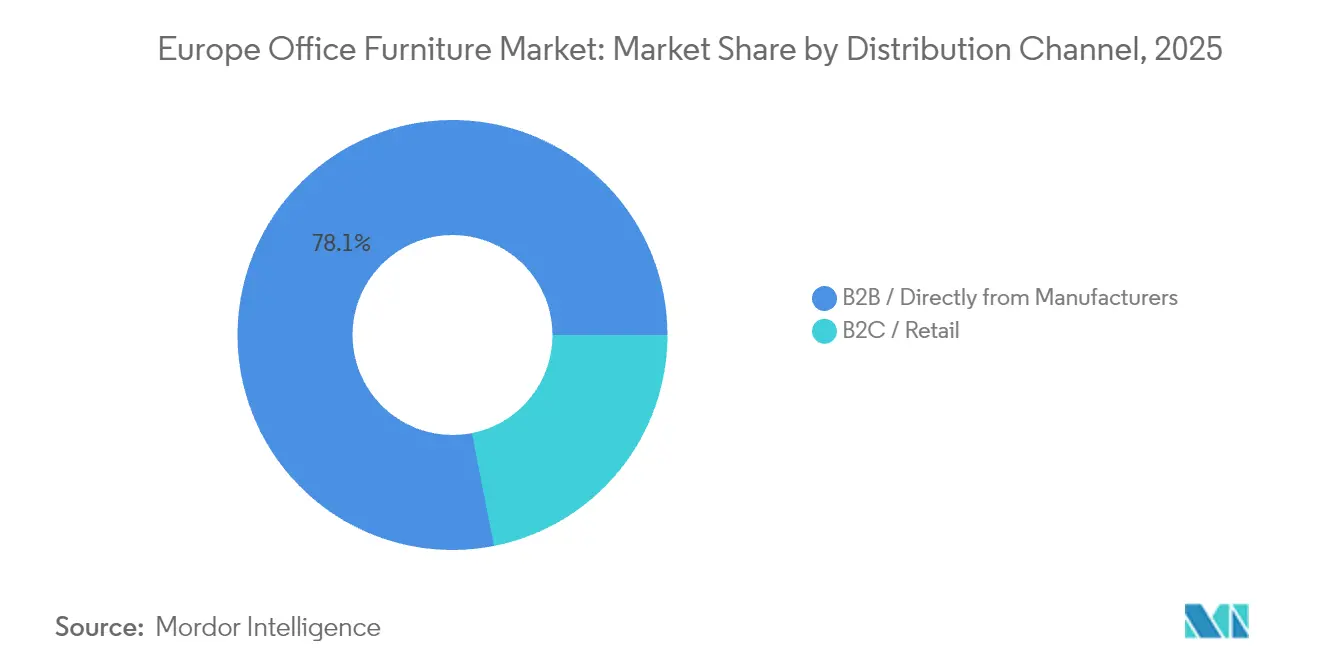

- Por canal de distribución, las ventas directas B2B representaron el 78,10% del tamaño del mercado de mobiliario de oficina en Europa en 2025 y se acelerarán a una CAGR del 7,55% porque los fabricantes utilizan el canal para capturar margen y profundizar las relaciones con los clientes.

- Por geografía, Alemania mantuvo el 20,30% del tamaño del mercado de mobiliario de oficina en Europa en 2025, aunque se proyecta que España registre una CAGR del 7,73% hasta 2031 debido a la sólida expansión de la construcción y los servicios profesionales.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mobiliario de Oficina en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del trabajo híbrido pospandemia que sostiene el ciclo de reposición | +1.2% | Global, con mayor impacto en Alemania, el Reino Unido y Francia | Mediano plazo (2-4 años) |

| Mandatos ESG corporativos que impulsan la demanda de mobiliario circular y reciclado | +0.8% | En toda la UE, particularmente en las regiones nórdicas y del Benelux | Largo plazo (≥ 4 años) |

| Directivas de ergonomía de la UE más estrictas (EN 1335-1:2020) que aceleran la adopción de asientos ergonómicos | +0.7% | Requisito de cumplimiento normativo en toda la UE | Corto plazo (≤ 2 años) |

| Premiumización de la estética del espacio de trabajo para atraer talento en mercados laborales ajustados | +0.9% | Principales centros de negocios europeos, con mayor fuerza en Alemania y el Reino Unido | Mediano plazo (2-4 años) |

| Plataformas de diseño personalizado masivo impulsadas por IA que reducen los plazos de entrega y el riesgo de inventario | +0.4% | Mercados tecnológicamente avanzados: Alemania, Países Bajos, países nórdicos | Largo plazo (≥ 4 años) |

| Escritorios y sillas con sensores inteligentes integrados que habilitan el gasto en análisis del lugar de trabajo | +0.3% | Adoptadores tempranos en Alemania, el Reino Unido y los Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del trabajo híbrido pospandemia que sostiene el ciclo de reposición

Los cambios corporativos hacia modelos de asistencia flexible han alargado los patrones diarios de rotación de asientos y reducido el total de escritorios fijos, pero ese mismo cambio está prolongando los ciclos de reposición del mobiliario modular que acomoda a más usuarios por puesto[1]K2 Space, "Tendencias de Diseño de Oficinas 2024," k2space.co.uk.. Las empresas están introduciendo escritorios de altura regulable, armarios móviles y sistemas de reconfiguración sin herramientas para alinear la densidad de asientos con la ocupación fluctuante. Las métricas de utilización ya muestran que las zonas colaborativas tienen una ocupación del 32% frente al 26% de los puestos asignados, lo que orienta la inversión hacia mobiliario multiusos que ayuda a los equipos de instalaciones a redistribuir los metros cuadrados rápidamente. El mercado de mobiliario de oficina en Europa se beneficia porque dichas líneas modulares requieren complementos y accesorios frecuentes, lo que eleva el valor medio de la transacción cuando se renuevan los contratos de arrendamiento. Los fabricantes de mobiliario capturan ahora ingresos recurrentes a través de modelos de suscripción que permiten a los clientes intercambiar piezas bajo demanda, reduciendo drásticamente el stock no utilizado y los residuos de vertedero. Los equipos de activos inmobiliarios también valoran los datos capturados por escritorios y sillas con sensores integrados que alimentan los paneles de control de utilización en tiempo real, guiando programas de mantenimiento proactivo que prolongan la vida útil del producto.

Mandatos ESG corporativos que impulsan la demanda de mobiliario circular y reciclado

Los departamentos de compras de toda Europa tratan ahora la reducción de carbono como un criterio formal de adquisición, acelerando el impulso hacia mesas remanufacturadas, renovación de sillas y suscripciones como servicio. Proveedores como NORNORM reportan un crecimiento anual del 50% en metros cuadrados arrendados, al tiempo que afirman un impacto de CO₂ hasta un 70% menor en comparación con las compras de primera venta[2]NORNORM, "Financiación de Santander CIB para la Expansión Circular," nornorm.com.. Las ofertas circulares suelen incluir devolución garantizada, reacondicionamiento e informes transparentes sobre el fin de la vida útil, lo que ayuda a los clientes corporativos a cumplir los objetivos de emisiones de alcance tres. La estrategia confiere una ventaja comercial porque los compradores ahora pueden evitar el desembolso de capital inicial y pagar desde presupuestos operativos, un enfoque que realinea la planificación financiera con los objetivos de sostenibilidad. Los fabricantes integran simultáneamente plásticos de origen oceánico y fieltro de PET posconsumo en paneles y respaldos de asientos, impulsando a los plásticos a emerger como el segmento de material de más rápido crecimiento para 2030. La tendencia circular se ve impulsada además por propuestas de política de la UE que extenderían las normas de ecodiseño al mobiliario y obligarían a una divulgación detallada del ciclo de vida de cada artículo vendido.

Directivas de ergonomía de la UE más estrictas que aceleran la adopción de asientos ergonómicos

La norma EN 1335-1:2020 actualiza los rangos antropométricos para cubrir al 95% de los ciudadanos europeos, lo que lleva a las empresas a sustituir las sillas antiguas por modelos que ofrecen profundidad de asiento ajustable, mecanismos sincronizados y soporte lumbar calibrado[3]Instituto Británico de Normalización, "BS EN 1335," bsigroup.com.. Los responsables de instalaciones se enfrentan a auditorías de cumplimiento que pueden desencadenar sanciones por compensación laboral si no se cumplen las normas, lo que genera una oleada de sustituciones preventivas de sillas incluso en organizaciones con presupuestos restringidos. Los proveedores de asientos se diferencian a través de certificaciones que verifican tanto los criterios dimensionales como los de durabilidad, creando una barrera de mercado para las marcas bien capitalizadas. Los sectores sanitario y educativo se mueven primero porque los especialistas en salud ocupacional disponen de nuevos recursos para exigir actualizaciones en sus instalaciones. En las oficinas híbridas, los asientos multiusuario se benefician de palancas de ajuste rápido y tutoriales mediante código QR que ayudan a cada nuevo ocupante a calibrar la postura en segundos. Los fabricantes capitalizan la norma ofreciendo aplicaciones de entrenamiento digital de ergonomía junto con cada silla, generando ingresos de suscripción complementarios que mejoran la fidelidad.

Premiumización de la estética del espacio de trabajo para atraer talento en mercados laborales ajustados

Los ajustados mercados laborales europeos se traducen en elevados costes de capital humano, lo que obliga a los empleadores a mejorar los entornos físicos como elemento diferenciador competitivo. Los reclutadores destacan cada vez más vestíbulos de inspiración hotelera, acabados de madera artesanales y obras de arte seleccionadas cuando captan candidatos, convirtiendo el mobiliario premium en un símbolo tangible de la cultura organizacional. Las nuevas directrices de diseño hacen hincapié en materiales biofílicos, texturas variadas y paletas de colores suaves que favorecen el bienestar mental, con estudios que indican incrementos de productividad del 6% y ganancias de creatividad del 15% tras la renovación del espacio. Los proveedores premium aprovechan estas preferencias asociándose con diseñadores de renombre y ofreciendo colecciones de edición limitada que funcionan como dispositivos de narración de marca en campañas de redes sociales. Aunque las soluciones premium conllevan mayores desembolsos de capital, los departamentos financieros aceptan el gasto porque el retorno se obtiene en menor rotación de personal y mayores métricas de compromiso de los empleados. Los cubículos acústicos, los asientos de autor y los sistemas de salón modular encarnan el impulso premium, cada uno de ellos con márgenes que superan en varios múltiplos a los escritorios de gama básica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aplazamientos de capex corporativo impulsados por la inflación | -1.1% | En toda la UE, con mayor impacto en Alemania e Italia | Corto plazo (≤ 2 años) |

| Precios volátiles de madera y acero que comprimen los márgenes de los fabricantes de equipos originales | -0.8% | Regiones con alta actividad manufacturera: Alemania, Italia, Polonia | Mediano plazo (2-4 años) |

| Reducción de los espacios de oficina por el trabajo remoto | -0.6% | Principales áreas metropolitanas de Europa | Largo plazo (≥ 4 años) |

| Obligaciones de devolución de la UE al estilo de los Residuos de Aparatos Eléctricos y Electrónicos (RAEE) que añaden costes | -0.3% | Requisito de cumplimiento normativo en toda la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aplazamientos de capex corporativo impulsados por la inflación

La persistente inflación de precios al consumidor en toda Europa está llevando a los equipos financieros a congelar los desembolsos de capital no esenciales, lo que impide directamente los ciclos de renovación del mobiliario. Los ingresos del sector del mobiliario en Alemania cayeron un 7,40% hasta 17.800 millones de USD (16.400 millones de EUR) en 2024, y las subcategorías de oficina se contrajeron un 4% a medida que las empresas desviaron el efectivo hacia la tecnología y los colchones de capital de trabajo. En lugar de comprar sillas nuevas, los equipos de instalaciones contratan a proveedores de reacondicionamiento que ofrecen ahorros del 30-50% cumpliendo igualmente las directrices ergonómicas. Los presupuestos de renovación aplazados sesgan los volúmenes de rango medio a la baja, incluso cuando las líneas premium sobreviven, porque los ejecutivos buscan áreas de «representación» que comuniquen estabilidad en medio de la turbulencia económica. La desaceleración genera una acumulación de pedidos en el mercado de mobiliario de oficina en Europa, pero también crea una demanda latente que podría aflorar en un repunte del gasto una vez que se disipe la incertidumbre macroeconómica.

Precios volátiles de madera y acero que comprimen los márgenes de los fabricantes de equipos originales

Los fabricantes de toda Europa esperan que los insumos de materias primas se mantengan elevados tras los picos relacionados con la pandemia, con datos de encuestas que indican posibles incrementos de precios del 30% y el 25% para la madera y el acero, respectivamente, en 2025. Estos costes comprimen los márgenes y obligan a subidas de precios o a la reducción de especificaciones, cada una con su propio riesgo de demanda. Algunos proveedores están sustituyendo el bambú, los tableros compuestos de ingeniería o los metales reciclados para limitar la exposición, pero la recertificación de la integridad estructural puede retrasar el lanzamiento de productos. Las fábricas más pequeñas sin herramientas de cobertura o cadenas de suministro diversificadas corren el riesgo de insolvencia, convirtiéndose en objetivos de adquisición para grupos más grandes que buscan apalancamiento de volumen. La presión de precios también ralentiza la innovación porque los presupuestos de I+D se reasignan para mitigar los impactos de los productos básicos, alargando los ciclos de renovación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Sillas Lideran Mientras las Soluciones Acústicas se Aceleran

Las sillas retuvieron el 37,85% de los ingresos de 2025 porque cada puesto de trabajo aún requiere un asiento con cumplimiento ergonómico, lo que las convierte en la línea de productos imprescindible en la cuota del mercado de mobiliario de oficina en Europa. Las recertificaciones obligatorias de la norma EN 1335 más los programas de bienestar corporativo prolongan los ciclos de vida de las sillas a aproximadamente cinco años, desencadenando pedidos de reposición predecibles que estabilizan la producción de las fábricas. Los escritorios de altura regulable y las grandes mesas de conferencias siguen siendo elementos fundamentales en las oficinas medianas y grandes, aunque el énfasis pospandemia en la colaboración impulsa un giro hacia zonas de asientos tipo salón que combinan sofás, taburetes y mesas de centro. Las plantas de distribución abierta, sin embargo, sufren de fatiga acústica, lo que impulsa a los cubículos y mamparas de privacidad a una CAGR prevista del 6,55% hasta 2031, la más rápida de cualquier categoría.

Los cubículos y sistemas de divisores prosperan gracias a núcleos compuestos ligeros, kits de ensamblaje magnetizado y ventiladores de ventilación integrados que cumplen los códigos de seguridad contra incendios y calidad del aire. Las empresas emergentes despliegan los cubículos inmediatamente después de firmar los contratos de arrendamiento porque los módulos eluden la aprobación de adecuación del propietario, reduciendo en semanas los plazos de instalación. Las empresas multinacionales integran los cubículos con software de reservas que rastrea la ocupación, optimizando la densidad de asientos a medida que fluctúan las tasas de retorno a la oficina. Las sillas, mientras tanto, siguen siendo fundamentales para el cumplimiento normativo pero se están diversificando rápidamente hacia híbridos multiusos: piénsese en taburetes de apoyo que se inclinan para mejorar la postura o sillas de tarea blandas que también sirven como asientos para visitantes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material: La Madera Domina Mientras los Plásticos Impulsan la Innovación

La madera mantuvo una cuota del 45,20% del mercado de mobiliario de oficina en Europa en 2025, sustentada por la preferencia de los clientes por texturas naturales que evocan calidez y biofilia. Las certificaciones de cadena de custodia como FSC y PEFC otorgan a la madera una ventaja medioambiental, lo que permite a los fabricantes cobrar precios superiores en licitaciones orientadas a criterios ESG. Los acabados en roble, fresno y nogal siguen siendo populares para mesas de conferencias ejecutivas y mostradores de recepción, aunque las hojas de chapa sobre núcleos de aglomerado contribuyen a reducir el peso y el coste. Los submarcos metálicos añaden integridad estructural a los escritorios regulables en altura, pero los elevados precios del acero presionan los presupuestos de materiales, lo que lleva al sector a investigar aleaciones alternativas. Simultáneamente, las formulaciones de polímeros reciclados registran la CAGR más alta del 6,39% porque se ajustan a los mandatos de compra circular y permiten geometrías complejas en moldes de una sola pieza.

Los polímeros innovadores integran canales de gestión de cables, etiquetas NFC y aditivos antimicrobianos durante el moldeado, lo que satisface los nuevos requisitos de higiene e integración tecnológica sin ensamblaje secundario. Esta capacidad acorta los tiempos de producción y reduce los recuentos de piezas, disminuyendo el riesgo de garantía al tiempo que aumenta la libertad de diseño. El mobiliario fabricado con fieltro de PET reciclado también gana terreno como deflector acústico detrás de los brazos de monitor, proporcionando absorción de sonido y personalización de color a escala.

Por Rango de Precios: El Segmento Premium Supera el Crecimiento del Mercado

El mobiliario de rango medio generó el 55,60% de las ventas de 2025 porque equilibra las presiones de costes con conjuntos de características que satisfacen la mayoría de los criterios de compra. La arquitectura de precios en tres niveles —económico, rango medio y premium— sigue siendo una práctica estándar, aunque la inflación lleva a algunos clientes a renovar el inventario existente o a adquirir artículos visiblemente superiores que justifiquen el gasto. Los productos económicos siguen ganando pedidos de pequeñas empresas y marcos del sector público limitados por la austeridad, pero las reclamaciones de garantía y las preocupaciones por la durabilidad limitan la viabilidad a largo plazo en las cuentas empresariales. Las compras premium, actualmente con una CAGR del 6,81%, incluyen asientos ejecutivos de cuero cosido a mano, escritorios de madera maciza con concentradores de alimentación eléctrica ocultos y cubículos de privacidad forrados con fieltro de lana para una mejor acústica.

Además, las piezas premium integran conjuntos de sensores y preajustes de altura controlados por aplicación que alimentan los análisis de bienestar, un conjunto de características alineado con los programas de RR. HH. basados en datos. Los directores financieros aprueban estas adquisiciones cuando el análisis muestra curvas de depreciación más bajas y valores residuales más altos, lo que efectivamente reduce el coste total de propiedad. Los proveedores capitalizan esta dinámica ofreciendo servicios internos de tapizado y reacondicionamiento, manteniendo el valor de la marca a lo largo de múltiples ciclos de propiedad. El segmento premium opera por tanto tanto como categoría de producto como de servicio, protegiendo aún más a los proveedores de las fluctuaciones de precios de los productos básicos. A medida que el trabajo híbrido genera nuevos centros emblemáticos destinados a exhibir la cultura corporativa, el tamaño del mercado de mobiliario de oficina en Europa asignado al segmento premium seguirá expandiéndose.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Oficinas Sanitarias Aceleran el Crecimiento

Las oficinas corporativas representan todavía el 61,35% de la facturación total porque los espacios centralizados siguen siendo esenciales para la colaboración, la imagen de marca y la supervisión regulatoria. A pesar de que las densidades de escritorio están disminuyendo, la necesidad de conjuntos de colaboración flexibles impulsa el gasto en mesas de equipo, almacenamiento móvil y asientos de salón. Los campus educativos mantienen una cuota estable, modernizando bibliotecas y centros de innovación con mobiliario ágil que atiende a diversas modalidades de aprendizaje. Los organismos gubernamentales realizan sus compras en virtud de acuerdos marco plurianuales, lo que ayuda a los fabricantes a prever volúmenes e invertir en equipos de apoyo localizados.

Las oficinas sanitarias muestran un dinamismo destacado con una CAGR del 7,24%, lo que refleja la expansión hospitalaria y las alas administrativas especializadas que demandan revestimientos antimicrobianos, costuras selladas y superficies de fácil limpieza. Estos entornos requieren asientos ergonómicos diseñados para turnos prolongados en estaciones de enfermería y mostradores de recepción que también funcionan como escritorios de triaje, lo que impulsa a los proveedores a certificar los materiales según estrictos protocolos de control de infecciones. El entorno también fomenta el mobiliario diseñado en torno al confort del paciente —por ejemplo, sillas para visitantes ajustables en consultorios— creando líneas de productos de nicho que justifican precios superiores. A medida que proliferan las clínicas ambulatorias por la Europa suburbana, las adecuaciones localizadas presentan nuevas bolsas de volumen.

Por Canal de Distribución: Las Ventas Directas Dominan y se Aceleran

Las ventas directas B2B alcanzaron el 78,10% en 2025 porque los fabricantes prefieren mantener las relaciones con los clientes antes que compartir el margen con intermediarios. Los canales directos permiten servicios integrados —planificación de espacios, financiación y mantenimiento posventa— lo que los hace atractivos para las organizaciones que carecen de equipos internos de gestión de instalaciones. Los configuradores digitales permiten a los clientes diseñar puestos de trabajo en línea y recibir presupuestos instantáneos, reduciendo los plazos de entrega y los errores. Las redes de concesionarios nacionales aún existen, pero cada vez más actúan como socios de instalación en lugar de contratistas principales, invirtiendo los roles tradicionales.

Los portales en línea ahora se dirigen a los clientes de pequeñas oficinas y oficinas en casa que desean piezas de calidad comercial enviadas a tarifas de paquetería residencial, un segmento que se disparó durante los confinamientos por la pandemia. Las aplicaciones de realidad aumentada ayudan a los usuarios a visualizar los escritorios a escala real en sus salones, tendiendo un puente entre el mobiliario minorista y el de contrato. Los salones de exhibición especializados retienen valor para la creación de prototipos, lo que permite a los compradores corporativos probar cubículos acústicos y escritorios regulables en altura antes de firmar pedidos de seis cifras. Es probable que los modelos híbridos —primero digital, confirmación física después— sigan dirigiendo la cuota de cartera hacia las marcas que gestionan los puntos de contacto omnicanal de forma fluida.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania mantuvo el 20,30% de los ingresos de 2025, anclada por la mayor base manufacturera de Europa y unos marcos regulatorios estrictos que intensifican la demanda de ergonomía certificada. La economía exportadora de la nación invierte fuertemente en sedes representativas donde el mobiliario de diseño avanzado subraya el prestigio de la marca, asegurando un núcleo estable para el tamaño del mercado de mobiliario de oficina en Europa. Sin embargo, la incertidumbre macroeconómica llevó a muchas empresas alemanas a retrasar las actualizaciones en 2024, afectando a las adecuaciones de nueva construcción e impulsando mayores tasas de renovación.

España, por el contrario, registrará la CAGR más rápida de la región, del 7,73%, hasta 2031, a medida que los sectores inmobiliario y de tecnologías de la información y comunicación amplían sus plantillas y superficies de oficina. Madrid y Barcelona lideran las construcciones de nueva planta que priorizan las certificaciones WELL y LEED, requiriendo materiales con compuestos orgánicos volátiles ultrabajos y escritorios regulables en altura con sensores integrados. El mercado español, otrora dominado por pequeños talleres de carpintería, atrae ahora a proveedores multinacionales deseosos de localizar la producción y acortar las cadenas de suministro. La reducción de los costes de financiación anima a los promotores a especificar áreas comunes premium —cafeterías, salones de coworking, cubículos de reunión en azoteas— que dependen de variedades de mobiliario duradero para uso exterior.

En otras zonas, los países nórdicos combinan un alto poder adquisitivo con mandatos de compra circular, generando una demanda sana de sillas remanufacturadas y materiales de recursos positivos. Las naciones del Benelux, con sus densos clústeres financieros y logísticos, prefieren sistemas modulares de alta gama que puedan reubicarse en plantas arrendadas cada tres años. Italia sigue siendo una potencia del diseño que exporta colecciones premium, pero experimenta una debilidad en el mercado doméstico debido a un crecimiento más lento del PIB. Francia muestra un gasto de rango medio estable a medida que París acelera la reurbanización de oficinas en el marco de la fase de legado de los Juegos Olímpicos de 2024. El segmento colectivo del resto de Europa se beneficia de los fondos de recuperación de la UE canalizados hacia la infraestructura digital, que a su vez atrae a inquilinos tecnológicos que necesitan puestos de trabajo ágiles.

Panorama Competitivo

El mercado de mobiliario de oficina en Europa está moderadamente concentrado, con los cinco principales actores controlando conjuntamente una parte significativa de las ventas. Esta escala les confiere una ventaja al tiempo que deja amplio margen para los especialistas regionales. Steelcase lidera el mercado, utilizando sus capacidades globales de I+D para introducir escritorios con sensores integrados que proporcionan paneles de control de análisis de ocupación. Herman Miller se distingue por sus diseños icónicos y un fuerte enfoque en materiales sostenibles, como los plásticos de origen oceánico utilizados en su silla Aeron Remastered. La posición de Haworth se basa en paredes modulares y suites de oficina privada que combinan privacidad acústica con reconfiguración rápida, atendiendo a las necesidades de los entornos de trabajo híbrido.

Los referentes europeos Kinnarps y Vitra contribuyen con una cuota combinada notable gracias a su enfoque en el minimalismo nórdico y la precisión suiza, respectivamente, haciendo hincapié cada uno en un fuerte compromiso con las cadenas de suministro circulares. Los movimientos estratégicos incluyen la adquisición de Stylex por parte de Flokk en 2024, lo que amplía su presencia en Norteamérica y enriquece la cartera con asientos de calidad sanitaria. También es destacable la alianza de Watson Furniture con Sedus en 2025 para la venta cruzada de mesas de ingeniería alemana en los mercados de los EE. UU., lo que refleja ambiciones de expansión exterior en un contexto de demanda europea saturada.

Los frentes competitivos se extienden ahora a plataformas digitales donde los configuradores impulsados por IA reducen drásticamente los tiempos de cotización, apelando a grandes corporaciones con calendarios de reubicación comprimidos. Los proveedores crean ecosistemas de análisis que monetizan los datos de uso de los escritorios, vendiendo información anonimizada a los clientes para planes de optimización de espacios. La sostenibilidad sigue siendo otra palanca diferenciadora; las empresas incapaces de certificar circuitos de cuna a cuna corren el riesgo de ser excluidas de las licitaciones nórdicas. Finalmente, la volatilidad de los precios de los insumos lleva a los proveedores a cubrir los materiales mediante contratos a largo plazo o a invertir directamente en aserraderos, creando barreras para los participantes más pequeños. Estas dinámicas demuestran que, aunque las métricas de concentración a nivel general muestran un dominio moderado, el mercado recompensa la agilidad y la especialización en nichos.

Líderes del Sector de Mobiliario de Oficina en Europa

Steelcase Inc.

Herman Miller Inc.

Haworth Inc.

Kinnarps AB

Vitra International AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: La Unión Europea presentó un Plan de Ecodiseño que prioriza las normas circulares para el mobiliario junto con los textiles y el acero, señalando una supervisión regulatoria más estricta sobre las declaraciones del ciclo de vida de los productos.

- Enero de 2025: Southerns Broadstock Ltd entró en administración concursal tras una caída del 35% en las ventas y fue adquirida por Southerns Broadstock Interiors Limited, poniendo de relieve los problemas de cadena de suministro y riesgo crediticio en el segmento de rango medio.

- Julio de 2024: NORNORM obtuvo una línea de deuda de Santander CIB, garantizada por el Fondo Europeo de Inversiones, para escalar su modelo de suscripción de mobiliario en los principales centros de la UE.

- Enero de 2024: Flokk adquirió Stylex, ampliando su presencia en el mercado de asientos de contrato de Norteamérica durante los reajustes de demanda pospandemia.

Alcance del Informe del Mercado de Mobiliario de Oficina en Europa

El mobiliario de oficina incluye ordenadores, escritorios, sillas, librerías y estanterías. El mercado de mobiliario de oficina en Europa está segmentado por material, producto, canal de distribución y geografía. El mercado de mobiliario está categorizado por material en secciones de madera, metal y plástico. Ofrece una variedad de productos como sillas de reunión, sillas de salón, sillas giratorias, mesas de oficina, armarios de almacenamiento y escritorios. Además, el mercado está segmentado en canales de distribución directos e indirectos. El mercado está segmentado geográficamente en Alemania, el Reino Unido, Francia, España y el Resto de Europa. El informe ofrece el tamaño del mercado y las previsiones para el mercado de mobiliario de oficina europeo en valor (USD) para todos los segmentos anteriores.

| Sillas | Sillas para Empleados |

| Sillas de Reunión | |

| Sillas para Visitantes | |

| Mesas | Mesas de Conferencias |

| Escritorios | |

| Otras Mesas | |

| Unidades de Almacenamiento | Archivadores |

| Librerías y Estanterías | |

| Sofás y Asientos Blandos | |

| Cubículos y Divisores de Oficina | |

| Otro Mobiliario de Oficina (Taburetes, Mobiliario de Área de Recepción, Accesorios y Otros) |

| Madera |

| Metal |

| Plástico y Polímero |

| Otros Materiales |

| Económico |

| Rango Medio |

| Premium |

| Oficinas Corporativas |

| Oficinas Sanitarias |

| Instituciones Educativas |

| Organismos Gubernamentales y Oficinas Públicas |

| Trastienda de Hostelería y Comercio Minorista |

| Otros |

| B2C / Minorista | Grandes Almacenes de Bricolaje |

| Tiendas Especializadas de Mobiliario | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B / Directamente de Fabricantes |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Benelux |

| Países Nórdicos |

| Resto de Europa |

| Por Producto | Sillas | Sillas para Empleados |

| Sillas de Reunión | ||

| Sillas para Visitantes | ||

| Mesas | Mesas de Conferencias | |

| Escritorios | ||

| Otras Mesas | ||

| Unidades de Almacenamiento | Archivadores | |

| Librerías y Estanterías | ||

| Sofás y Asientos Blandos | ||

| Cubículos y Divisores de Oficina | ||

| Otro Mobiliario de Oficina (Taburetes, Mobiliario de Área de Recepción, Accesorios y Otros) | ||

| Por Material | Madera | |

| Metal | ||

| Plástico y Polímero | ||

| Otros Materiales | ||

| Por Rango de Precios | Económico | |

| Rango Medio | ||

| Premium | ||

| Por Usuario Final | Oficinas Corporativas | |

| Oficinas Sanitarias | ||

| Instituciones Educativas | ||

| Organismos Gubernamentales y Oficinas Públicas | ||

| Trastienda de Hostelería y Comercio Minorista | ||

| Otros | ||

| Por Canal de Distribución | B2C / Minorista | Grandes Almacenes de Bricolaje |

| Tiendas Especializadas de Mobiliario | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B / Directamente de Fabricantes | ||

| Por Geografía | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Benelux | ||

| Países Nórdicos | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de mobiliario de oficina en Europa en 2031?

Se proyecta que el mercado alcance los 20.520 millones de USD en 2031, creciendo a una CAGR del 5,96%.

¿Qué categoría de producto crecerá más rápido en las oficinas europeas?

Se espera que los cubículos y divisores de oficina registren una CAGR del 6,55% hasta 2031, impulsados por la demanda de privacidad acústica en los lugares de trabajo híbridos.

¿Por qué los plásticos están ganando cuota en los materiales de mobiliario de oficina?

Los polímeros reciclados cumplen los objetivos de compra circular y permiten diseños complejos y ligeros, liderando el segmento de materiales con una CAGR del 6,39%.

¿Qué país europeo muestra el mayor dinamismo de crecimiento?

Se prevé que España registre una CAGR del 7,73% debido al aumento de la actividad de la construcción y los servicios profesionales.

Última actualización de la página el: