Tamaño y Participación del Mercado de Muebles de Francia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

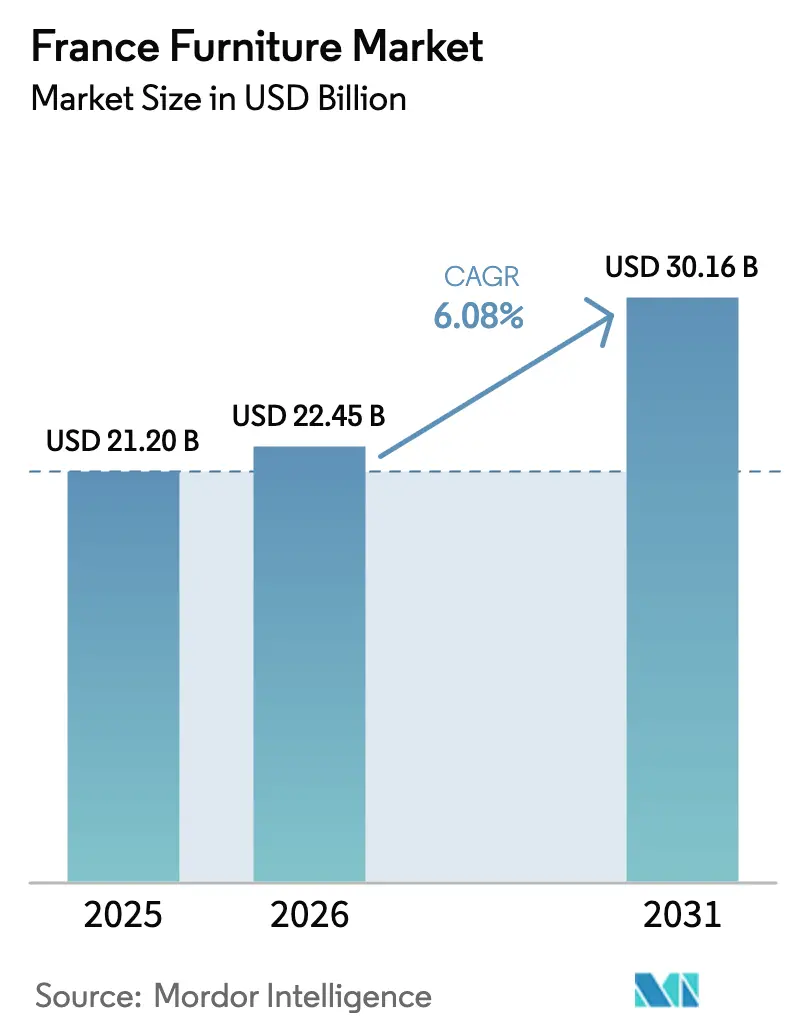

| Tamaño del mercado en el año base (2025) | 21.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles de Francia por Mordor Intelligence

El tamaño del Mercado de Muebles de Francia fue valorado en USD 21,20 mil millones en 2025 y se estima que crecerá desde USD 22,45 mil millones en 2026 hasta alcanzar USD 30,16 mil millones en 2031, a una CAGR del 6,08% durante el período de previsión (2026-2031).

El diseño de productos y la selección de materiales convergen ahora en torno a la circularidad, con madera certificada, acero reciclado y polímeros avanzados ganando presencia en aplicaciones de cocina, dormitorio y oficina bajo normas de REP reforzadas que modifican tanto las estructuras de costes como el posicionamiento de marca. La arquitectura regulatoria se endurece en paralelo con la ley AGEC de Francia, renovada hasta 2029 para Ecomaison, que obliga a los compradores públicos a adquirir un 20% de muebles de oficina de segunda mano y un 15% que incorpore materias primas recicladas, porcentajes que escalan al 25% cada uno para 2030. El efecto neto es un mercado de muebles de Francia que crece a través de modelos omnicanal disciplinados, transparencia de producto y gasto vinculado a la renovación, más que por el impulso puro del ciclo, creando oportunidades equilibradas para minoristas de escala y fabricantes premium centrados en la procedencia.

Conclusiones Clave del Informe

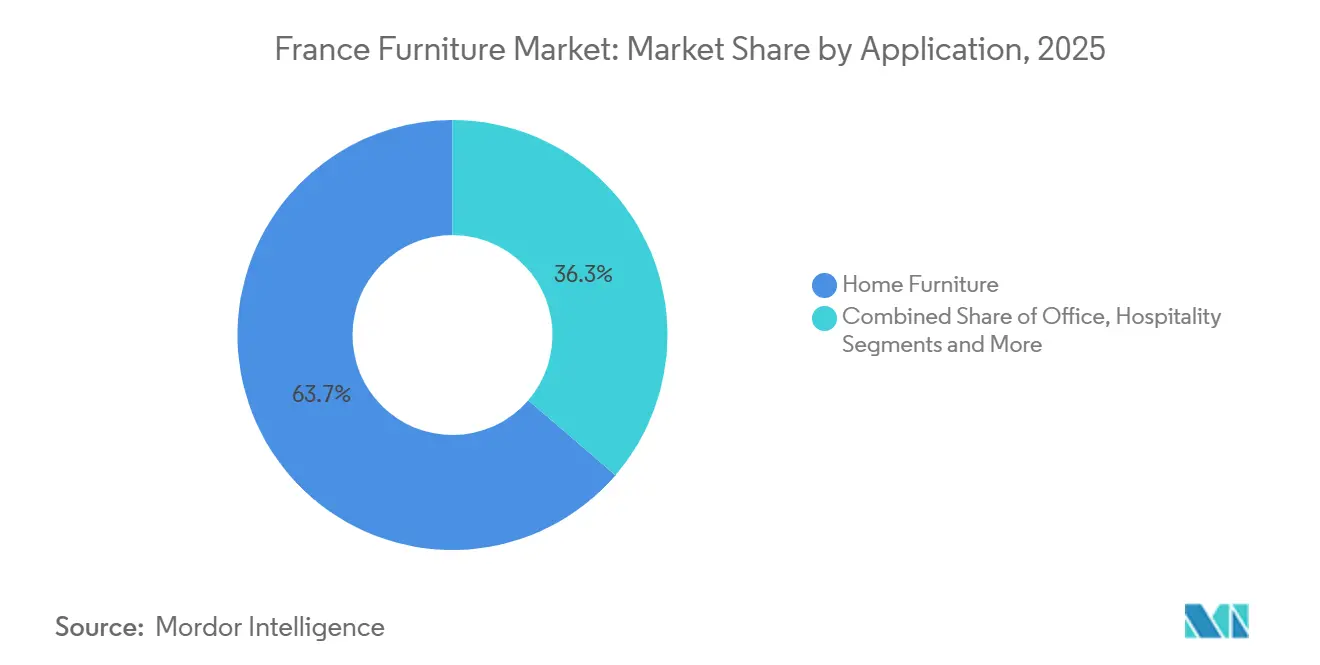

- Por aplicación, los Muebles para el Hogar lideraron con el 63,7% del tamaño total del mercado por aplicación en 2025 y se prevé que se expandan a una CAGR del 6,28%, lo que refleja un gasto resiliente en sofás, camas, almacenamiento e integraciones de exterior que mejoran los entornos de vida cotidiana.

- Por material, la Madera mantuvo una cuota de mercado del 56,8% en 2025, mientras que el Plástico y Polímero registró el crecimiento más rápido con una CAGR del 6,62% debido a los compuestos reciclados y las formulaciones de base biológica alineadas con los incentivos de REP.

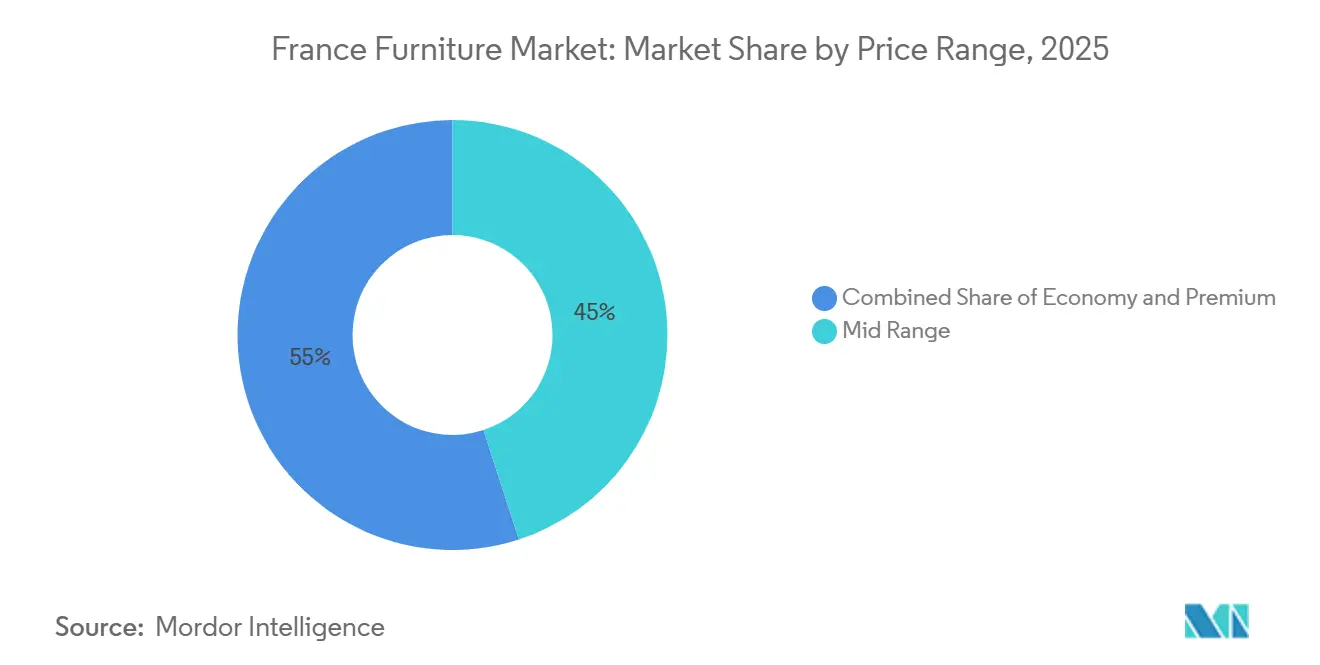

- Por rango de precio, el segmento de Rango Medio representó el 45,0% en 2025, mientras que el Premium avanzó a una CAGR del 6,11%, respaldado por la demanda de productos Fabricados en Francia y materiales certificados..

- Por canal de distribución, el B2C/Minorista concentró el 70,0% de las ventas en 2025, mientras que los subcanales en Línea registraron la trayectoria más rápida con una CAGR del 7,23%, ya que las herramientas de realidad aumentada y las mejoras logísticas convierten el descubrimiento digital en cumplimiento de pedidos.

- Por geografía, Île-de-France capturó el 29,4% de la cuota de mercado en 2025 y registró el crecimiento más rápido con una CAGR del 6,84%, lo que refleja proyectos residenciales premium y renovaciones de oficinas a gran escala ancladas en La Défense.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Muebles de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia el Comercio Electrónico y la Venta Minorista Omnicanal | +1.2% | Global, más fuerte en Île-de-France y núcleos urbanos, con efecto de desbordamiento hacia ciudades secundarias a través de la logística de almacenes oscuros | Medio plazo (2-4 años) |

| Auge de la Remodelación Residencial en el Marco de las Renovaciones Energéticamente Eficientes | +1.5% | Nacional, con ganancias tempranas en Île-de-France, Auvernia-Ródano-Alpes, Nueva Aquitania | Medio plazo (2-4 años) |

| Modelo de Trabajo Híbrido que Impulsa la Demanda de Muebles para Oficina en el Hogar | +0.9% | Île-de-France, Auvernia-Ródano-Alpes, Provenza-Alpes-Costa Azul | Corto plazo (≤ 2 años) |

| Incentivos Públicos para la Fabricación de Base Biológica y Materiales Bajos en Carbono | +0.7% | Nacional, concentrado en regiones con agrupaciones madereras, incluidas Nueva Aquitania y Gran Este. | Largo plazo (≥ 4 años) |

| Plataformas de Diseño y Configuración Impulsadas por IA | +0.5% | Île-de-France y Auvernia-Ródano-Alpes, con adoptantes tempranos en el comercio minorista orientado a la tecnología | Medio plazo (2-4 años) |

| Mercados de Reutilización y Reacondicionamiento que Aceleran la Economía Circular | +0.8% | Nacional, Île-de-France lidera con infraestructura de recogida urbana y redes de ESS en todas las regiones. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia el Comercio Electrónico y la Venta Minorista Omnicanal

Los ingresos digitales del sector de muebles en Francia alcanzaron aproximadamente USD 4,07 mil millones (EUR 3,5 mil millones) en 2025 y representaron el 24% de las ventas nacionales, lo que pone de relieve una tracción estructural en línea que ahora integra salas de exposición y nodos logísticos para flujos más rápidos de recogida en tienda y entrega a domicilio. Los minoristas amplían las herramientas de realidad aumentada y configuración para apoyar la planificación modular, reducir los tiempos de prototipado y convertir el descubrimiento en pedidos con menos cambios o devoluciones posventa [1]Fuente: imagine.io, "La IA Acelera los Plazos de Prototipado de Muebles," imagine.io, imagine.io . Los líderes omnicanal se apoyan en las salas de exposición como motores de conversión, ya que muchos compradores aún prefieren la validación táctil de la tapicería, los acabados y la ergonomía antes de finalizar artículos de mayor precio. Los costes de última milla y la logística inversa siguen siendo relevantes para los formatos voluminosos, por lo que los operadores están pilotando centros de devoluciones centralizados y centros de microdistribución para estabilizar la economía unitaria a escala. A medida que los formatos de tienda compactos amplían la cobertura hacia ciudades secundarias y refuerzan el apoyo en tienda a los pedidos en línea, el mercado de muebles de Francia amplía su alcance y mantiene un modelo de servicio coherente en todas las regiones.

Auge de la Remodelación Residencial en el Marco de las Renovaciones Energéticamente Eficientes

Las normas térmicas RE2025 están canalizando presupuestos hacia mejoras energéticas que sostienen una demanda continua de cocinas integradas, armarios de baño y almacenamiento empotrado durante 2026. El giro hacia la renovación compensa los débiles ciclos de obra nueva y mejora el rendimiento de los productos modulares que se adaptan a apartamentos más antiguos y geometrías de habitaciones complejas en las grandes ciudades. La ecomodulación de REP otorga bonificaciones de tasas por el contenido reciclado y la madera certificada, lo que reduce el coste neto para los productores conformes y fomenta una adopción más amplia de materiales circulares a escala industrial. La oportunidad táctica surge en los paquetes de renovación preconfigurados —proveedores que combinan carpintería certificada con bajo contenido de COV, mano de obra de instalación y logística de recogida para unidades obsoletas— que reducen la fatiga de decisión y se alinean con los mandatos de economía circular que exigen a los distribuidores con superficies de venta superiores a 200 m² ofrecer la retirada gratuita de muebles en régimen de uno por uno[2]Fuente: Ecomaison, "Tasas Ecomoduladas de Muebles 2025," Ecomaison, ecomaison.com .

Modelo de Trabajo Híbrido que Impulsa la Demanda de Muebles para Oficina en el Hogar

Los patrones de trabajo híbrido se han estabilizado y están impulsando las renovaciones corporativas para zonas de colaboración flexibles, asientos de salón y escritorios de altura regulable que equilibran las rotaciones presenciales con las necesidades de productividad. Los hogares continúan actualizando asientos ergonómicos y escritorios compactos para habitaciones de uso múltiple, ya que los canales en línea facilitan el descubrimiento de surtidos y el soporte de configuración. Las principales áreas metropolitanas, incluidas París y Lyon, mantienen pedidos contractuales estables, ya que la reconfiguración de oficinas sigue siendo un programa plurianual que escalone categorías y presupuestos. Los fabricantes responden con formatos de salón modulares con gestión integrada de alimentación y cables que se adaptan a zonas más pequeñas sin comprometer la durabilidad ni el confort. Estos patrones acortan los ciclos de reposición tanto en entornos de oficina como domésticos y respaldan la captura incremental de valor en el mercado de muebles de Francia a medida que las rutinas híbridas se consolidan en todos los sectores.

Incentivos Públicos para la Fabricación de Base Biológica y Materiales Bajos en Carbono

La posición de Francia como principal productor mundial de lino y principal cultivador de cáñamo de Europa sustenta un giro estratégico hacia los compuestos de origen biológico, amplificado por el marco de ecomodulación de Ecomaison, que recompensa a los fabricantes que incorporan contenido reciclado posconsumo con bonificaciones financieras de USD 47 por tonelada para madera que supere umbrales del 35% y USD 588 por tonelada para textiles. La combinación de políticas respalda una adopción más amplia de madera certificada, acero reciclado y polímeros avanzados en cocinas, dormitorios y entornos contractuales, lo que reduce las brechas de coste con los insumos vírgenes. El trabajo de la UE sobre el Diseño Ecológico para Productos Sostenibles también avanza en los requisitos de diseño para el desmontaje y los pasaportes de producto, lo que incentiva aún más los materiales transparentes y los sistemas de fijación estandarizados en todas las familias de productos. A medida que estas medidas escalan, el mercado de muebles de Francia consolida una ventaja temprana en opciones de diseño sostenible y construye fosos competitivos en torno a las afirmaciones de trazabilidad y reparabilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios de la Madera y el Contrachapado Vinculada a la Trazabilidad del EUDR | -1.1% | Nacional, aguda en Nueva Aquitania tras los daños causados por tormentas, con efectos en cascada sobre todos los segmentos dependientes de la madera | Corto plazo (≤ 2 años) |

| Competencia de las Importaciones Asiáticas de Bajo Coste | -0.9% | Nacional, más pronunciada en los canales B2C de mercado masivo y en los operadores exclusivamente en línea | Corto plazo (≤ 2 años) |

| Capacidad de Producción Doméstica Fragmentada que Limita las Eficiencias de Escala | -0.6% | Nacional, la fabricación está dispersa entre más de 1.500 entidades, lo que dificulta la agrupación de inversiones de capital. | Largo plazo (≥ 4 años) |

| Ciclo Lento de Permisos de Construcción que Frena las Ventas de Muebles para Obra Nueva | -0.8% | Nacional, particularmente en Altos de Francia, Île-de-France y Provenza-Alpes-Costa Azul, donde la zonificación densa añade complejidad | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de la Madera y el Contrachapado Vinculada a la Trazabilidad del EUDR

El Reglamento Europeo sobre Deforestación entra en vigor el 30 de diciembre de 2025 para los operadores más grandes y el 30 de junio de 2026 para las empresas más pequeñas, y exige geolocalización a nivel de parcela para verificar el abastecimiento libre de deforestación de materias primas en riesgo como la madera y los paneles de madera. Los importadores y fabricantes deben crear flujos de trabajo de verificación y mantener registros digitales durante varios años, lo que añade costes operativos para las pymes que carecen de sistemas de cumplimiento interno o SIG. El período de transición coincide con la tensión regional de suministro tras los daños causados por tormentas en 2024 en Nueva Aquitania, que aumentaron la presión de abastecimiento de contrachapado e impulsaron cierta sustitución por materiales no madereros en categorías específicas. El suministro de madera certificada reduce el riesgo de sanciones y ofrece plazos de entrega más cortos que las importaciones lejanas para muchos compradores que reestructuran sus cadenas en el mercado de muebles de Francia. El calendario de cumplimiento y la recuperación de materias primas configuran los plazos de cocina y oficina en 2026 a medida que los programas de adquisición reequilibran los insumos domésticos certificados.

Competencia de las Importaciones Asiáticas de Bajo Coste

La presión sobre los precios es elevada en los canales B2C, ya que las importaciones de bajo coste se expanden en el comercio minorista masivo y los formatos en línea, y esta dinámica comprime los márgenes de los surtidos de mercado medio. Los operadores con modelos transfronterizos reducen los costes de entrega y complican la aplicación de las normas medioambientales y de cumplimiento en regímenes aduaneros fragmentados. Los productores nacionales responden con plazos de entrega más cortos, personalización y huellas de certificación alineadas con la REP para diferenciarse de las importaciones económicas. El resultado es una polarización en el mercado de muebles de Francia donde la cuota de valor se concentra en las marcas premium y a medida, mientras que los desplazamientos de volumen siguen siendo pronunciados en los puntos de precio de entrada. Los organismos del sector abogan por una mayor armonización fronteriza para limitar las entradas no conformes y proteger la integridad de los estándares de sostenibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Ritmos Híbridos Recalibran la Combinación entre Hogar y Oficina

Los Muebles para el Hogar capturaron el 63,7% de la cuota del mercado de muebles de Francia en 2025 y avanzan al 6,28% hasta 2031, ya que los salones absorben funciones de trabajo, el almacenamiento en formato pequeño resuelve las limitaciones de espacio y los entornos exteriores amplían las temporadas de uso para terrazas y balcones. Los compradores enfatizan sofás, camas y almacenamiento con preferencias más sólidas por la reparabilidad y los materiales certificados, y estas elecciones se alinean con los incentivos de REP que recompensan la construcción duradera y el contenido reciclado. Los cruces funcionales entre zonas de vida y trabajo sostienen la demanda de escritorios de altura regulable y asientos ergonómicos que se integran visualmente en entornos domésticos sin parecer estrictamente profesionales. A medida que los hogares dependen más de las herramientas en línea para la planificación y configuración, las salas de exposición desempeñan un papel complementario para la confirmación final de telas, acabados y ajuste en espacios reducidos. En entornos contractuales, las renovaciones de oficinas enfatizan las zonas colaborativas y los asientos blandos para apoyar las rutinas híbridas y comprimir las ratios de escritorios individuales preservando el confort y la flexibilidad.

La combinación de aplicaciones más amplia continúa evolucionando a medida que la hostelería actualiza los asientos exteriores y los formatos de comedor, la educación renueva las aulas con escritorios móviles y asientos apilables, y la sanidad integra materiales que cumplen los estándares de higiene y durabilidad sin comprometer el confort. Los ciclos de proyecto varían según el estado de financiación y los permisos, por lo que los proveedores con sistemas de productos modulares y plazos de entrega fiables capturan más de las adquisiciones escalonadas en 2026. Los incentivos de renovación mantienen la carpintería de reposición y el almacenamiento en una base estable, lo que sostiene los volúmenes durante las tendencias desiguales de obra nueva en las regiones metropolitanas. El mercado de muebles de Francia se beneficia cuando las líneas de aplicación se difuminan, porque los compradores residenciales adquieren artículos de oficina para uso doméstico y los programas comerciales adaptan las señales de confort doméstico en vestíbulos y zonas de colaboración. Esta interacción respalda un crecimiento estable en la combinación de aplicaciones con una inclinación hacia los productos de uso múltiple que se adaptan tanto a las necesidades de vida como de trabajo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material: La Madera Domina, pero la Innovación en Polímeros se Acelera

La Madera mantuvo una cuota del 56,8% en 2025, ya que los compradores valoran el calor táctil, la reparabilidad y la gama estética lograda a través de chapas y selecciones de madera maciza en cocinas, dormitorios y almacenamiento de salón. El cumplimiento del EUDR impulsa la adquisición hacia fuentes certificadas y molinos nacionales que agilizan la trazabilidad y reducen la incertidumbre de tránsito durante el período de aplicación inicial. El Metal sigue siendo un pilar en los asientos y el almacenamiento contractuales, donde los marcos de acero lacado en polvo y aluminio cumplen las especificaciones de rendimiento y se benefician de flujos de reciclaje establecidos. El contenido reciclado y certificado obtiene reducciones de tasas dentro del marco de REP, lo que eleva la viabilidad económica de los materiales alternativos que anteriormente conllevaban una prima de precio sin beneficios de cumplimiento.

El tamaño del mercado de muebles de Francia asociado a los polímeros de nueva generación está posicionado para expandirse con una CAGR del 6,62%, ya que los fabricantes utilizan plásticos reciclados e insumos de origen biológico en asientos, paneles y artículos blandos alineados con los objetivos de reparabilidad y circularidad. El vidrio, la piedra y los neocompuestos mantienen cuotas de nicho y aparecen en proyectos premium y de vanguardia en diseño, donde la estética y la durabilidad compensan la mayor masa y el coste. A medida que los pasaportes de producto y el diseño para el desmontaje avanzan bajo el plan de la UE para 2025-2030, los elementos de fijación y los sustratos se están estandarizando y etiquetando para que los materiales puedan identificarse y recuperarse al final de su vida útil. Los compradores nacionales otorgan una prima al abastecimiento fiable y al control de los plazos de entrega, lo que refuerza el liderazgo de la madera al tiempo que permite una adopción más rápida de polímeros reciclados que enfrentan menos fricciones de trazabilidad que la importación de insumos de madera mixta. El efecto combinado es una combinación de materiales más equilibrada con la madera certificada en el núcleo y alternativas de polímeros de rápido crecimiento ganando cuota en segmentos donde la durabilidad, el peso y los costes logísticos son más relevantes.

Por Rango de Precio: El Rango Medio Ancla el Mercado, el Premium Gana a través de la Procedencia

El Rango Medio representó el 45,0% de las ventas en 2025, lo que indica que los compradores buscan durabilidad y precios razonables que amplíen los ciclos de reposición manteniendo los costes totales de propiedad predecibles. Este segmento incluye a menudo cocinas modulares estandarizadas y almacenamiento de salón que combinan precios accesibles con opciones de instalación y un soporte posventa fiable en las cadenas minoristas nacionales. El Premium avanzó a una CAGR del 6,11%, ya que los compradores pagan por la procedencia Fabricado en Francia, los materiales certificados y las colaboraciones exclusivas que refuerzan el valor de marca a largo plazo. La disposición a pagar más por el contenido local y certificado respalda las gamas de vanguardia en diseño con garantías más largas y altos niveles de servicio para la entrega e instalación en los núcleos urbanos.

La polarización de segmentos persiste en 2026, ya que la fatiga inflacionaria y los costes de financiación siguen influyendo en el segmento de valor, mientras que los efectos riqueza estabilizan los presupuestos premium en Île-de-France y las regiones costeras. El segmento premium absorbe los costes de trazabilidad y cumplimiento con mayor facilidad, lo que se alinea con las normas AGEC y los estándares emergentes de la UE y crea un foso de marca en torno a las prácticas de sostenibilidad. Los minoristas de Rango Medio responden con impulsos de marca propia y surtidos modulares que protegen los márgenes al tiempo que ofrecen la configurabilidad vista en las líneas de mayor precio. El mercado de muebles de Francia se extiende así entre la estabilidad del segmento medio central y el crecimiento en la cima, ya que la procedencia y el abastecimiento de menor riesgo atraen una demanda constante. A lo largo del período de previsión, los modelos de servicio como el intercambio y la reparación pueden apoyar cada segmento de precio al extender la vida útil del producto y suavizar el gasto a lo largo de los ciclos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El Canal en Línea Avanza a Paso Acelerado, las Tiendas Especializadas se Adaptan

Los canales B2C/Minorista concentraron el 70,0% de la distribución en 2025, y los subcanales en Línea son el segmento de crecimiento más rápido con una CAGR del 7,23%, ya que la planificación habilitada por realidad aumentada y la mejora logística eliminan la fricción a lo largo del proceso de pedido a entrega. Los ingresos en línea de alrededor de EUR 3,5 mil millones y una cuota del 24% en 2025 subrayan un profundo cambio en las etapas de descubrimiento y configuración que ahora se mueven sin problemas entre interacciones móviles, web y en tienda. Las Tiendas Especializadas de Muebles se adaptan fusionando la configuración digital con la validación en tienda y utilizando las salas de exposición como centros de servicio que reducen las devoluciones y aumentan las tasas de adhesión para la entrega e instalación. Los centros de bricolaje y los talleres regionales mantienen sus roles en extremos opuestos del espectro, con el bricolaje atendiendo a los compradores de autoinstalación y los talleres ejecutando encargos a medida que enfatizan el abastecimiento local y la reparabilidad. El mercado de muebles de Francia favorece los modelos que estandarizan los recorridos del cliente y mantienen expectativas de servicio coherentes en los núcleos urbanos densos y las ciudades más pequeñas ahora cubiertas por formatos de tienda compactos.

Las devoluciones y los costes de última milla siguen siendo prominentes en las categorías voluminosas, por lo que los grandes operadores están pilotando devoluciones centralizadas y una mayor recogida en tienda para equilibrar la conveniencia con una economía unitaria saludable. A medida que el tráfico en tienda se normaliza, los especialistas en cocinas y ropa de cama mantienen una ventaja de crecimiento gracias a los modelos de venta consultiva e instalación intensiva en servicios que los clientes valoran en las compras de mayor consideración. Los minoristas están priorizando la información de producto, la trazabilidad y el soporte posventa en los canales digitales para garantizar la paridad de servicio y satisfacer las crecientes expectativas de divulgación en materia de sostenibilidad. El tamaño del mercado de muebles de Francia asociado a los canales en línea se proyecta que se expanda junto con las inversiones en distribución regional, flujos de trabajo de realidad aumentada y formatos de tienda con cita previa que reducen la fricción en cada paso. Las inversiones digitales y físicas combinadas se vinculan directamente a los objetivos de cobertura, incluido un servicio más rápido en ciudades secundarias con formatos compactos de Planificación y Pedido.

Análisis Geográfico

Île-de-France aseguró el 29,4% de la cuota de mercado en 2025 y es la región de crecimiento más rápido con el 6,84%, impulsada por proyectos residenciales premium, grandes renovaciones de oficinas en La Défense y una logística de última milla densa que apoya el servicio en el mismo día para un surtido más amplio. Los minoristas despliegan formatos de tienda compactos para ampliar el alcance y apoyar los recorridos omnicanal que comienzan en línea y terminan en tienda con verificaciones de materiales y programación de servicios. La región se beneficia de extensas redes de recogida y devolución que acortan los ciclos de logística inversa y mejoran las posiciones de coste para los flujos de reutilización y reacondicionamiento. El mercado de muebles de Francia refleja la intensidad de servicio de la región al enfatizar ventanas de entrega flexibles, opciones de instalación y programas de intercambio que se alinean con los requisitos de política y las expectativas de los clientes. Con complejos programas de renovación y modernización en marcha, los ciclos de adquisición continúan favoreciendo las líneas modulares y los materiales certificados en las categorías residenciales y comerciales en 2026.

Provenza-Alpes-Costa Azul destaca por la demanda impulsada por la hostelería en Niza, Marsella y Aix-en-Provence, donde hoteles y restaurantes renuevan los asientos exteriores y los comedores para temporadas cálidas prolongadas en 2026. Los segmentos residenciales de alto poder adquisitivo mantienen un gusto por la tapicería premium y las gamas de dormitorio con procedencia y contenido certificado, lo que refuerza un crecimiento estable en la parte superior del surtido. Auvernia-Ródano-Alpes combina centros de diseño en torno a Lyon con programas circulares piloto que modelan el diseño para el desmontaje y la recuperación de materiales, lo que informa la práctica nacional y las normas de REP a lo largo del tiempo. La demanda contractual en torno a Grenoble y Lyon contribuye a pedidos estables de asientos de oficina y zonas de colaboración modulares en 2026, ya que las rutinas híbridas persisten en los sectores de servicios regionales. El mercado de muebles de Francia utiliza estas ventajas regionales para ampliar las exportaciones premium y mostrar modelos circulares que escalan a otras regiones con el apoyo de los fondos de REP y las asociaciones industriales.

Nueva Aquitania navega por un suministro de madera más ajustado tras los impactos de las tormentas en 2024, que remodelaron la disponibilidad de contrachapado y empujaron a los compradores hacia molinos locales certificados y sustitutos no madereros en categorías seleccionadas. Altos de Francia, con una compleja zonificación urbana y superposiciones patrimoniales en partes de la región, tiene ciclos de permisos más largos que escalonan los plazos de instalación de cocinas y baños y refuerzan el papel de la renovación frente a la obra nueva en 2026. Occitania se beneficia de una demanda de oficinas estable en torno a Toulouse, apoyando los asientos de colaboración y el almacenamiento para lugares de trabajo en expansión, mientras que Bretaña y las comunas costeras mantienen sólidos ciclos de muebles de exterior a lo largo de ventanas estacionales ampliadas. La cuota del mercado de muebles de Francia que corresponde a Île-de-France refleja tanto el poder adquisitivo como el ecosistema de logística, salas de exposición y nodos de recogida que apoyan la circularidad a un coste menor por unidad. La dispersión regional de la infraestructura financiada por REP seguirá siendo un factor en 2026, ya que los planificadores buscan cerrar las brechas entre los núcleos densos y las mesorregiones para la logística inversa y el procesamiento de reutilización.

Panorama Competitivo

El mercado de muebles de Francia oscila entre una consolidación moderada, con las cinco principales marcas concentrando algo más de la mitad de las ventas. Los grandes grupos aprovechan el poder de compra y la logística para gestionar los costes, mientras que las boutiques monetizan la procedencia, la reparación y el trabajo a medida que atraen a compradores dispuestos a pagar por materiales certificados y abastecimiento local. El plan de inversión de IKEA de USD 1,4 mil millones (EUR 1,2 mil millones) de 2023 a 2026 amplía los formatos compactos y construye un centro de distribución conectado por vía fluvial en Limay para reducir la fricción de la entrega urbana y ampliar los objetivos de cobertura de 60 minutos a una mayor parte de la población[3]. La coherencia omnicanal sigue siendo un tema estratégico, ya que los minoristas unifican la planificación digital, las salas de exposición con cita previa y la instalación en un único recorrido del cliente que reduce las devoluciones y aumenta las tasas de adhesión. Las marcas premium continúan combinando el liderazgo en diseño con la transparencia de materiales y la reparabilidad, convirtiendo el cumplimiento normativo en un activo de marca con valor duradero entre los compradores más exigentes.

El operador histórico Roche Bobois avanzó en movimientos de expansión e integración, incluidas aperturas de tiendas y consolidación de franquicias en Asia, mientras reportaba un rendimiento de ventas estable hasta mediados de 2025 tras la contracción de 2024. Roche Bobois también informó sobre los resultados del año completo 2024 y continuó invirtiendo en actualizaciones de tiendas y nuevos formatos, que anclan el posicionamiento premium a través de salas de exposición curadas y operaciones directas más sólidas. Ligne Roset reforzó sus credenciales de liderazgo en diseño a través de iniciativas colaborativas e innovación en materiales que señalan la dirección de los asientos premium y los sistemas modulares en 2026. A medida que las herramientas omnicanal se difunden, la personalización masiva se vuelve accesible a precios de mercado medio, lo que apoya la diferenciación a través de acabados, telas y opciones de tamaño sin alargar los plazos de entrega. El mercado de muebles de Francia valora a los proveedores que pueden ofrecer plazos de entrega predecibles y paridad de servicio en los canales digitales y en tienda, manteniendo al mismo tiempo afirmaciones de sostenibilidad verificadas.

La presión competitiva de las importaciones de bajo coste es más visible en los formatos de precio de entrada en línea, por lo que los productores franceses enfatizan ventanas de entrega rápidas, suministro de madera certificada y personalización para mantener la cuota donde la procedencia importa. Los minoristas están reforzando el cumplimiento alineando las elecciones de surtido con los incentivos de REP y ampliando los servicios de intercambio y reparación que retienen a los clientes dentro del ecosistema de la marca. Las inversiones logísticas de IKEA subrayan cómo la entrega urbana por vía fluvial puede reducir los costes de congestión y apoyar las ventanas de entrega en el mismo día en zonas densas, elevando los niveles de servicio en las redes de tiendas compactas. Los grupos premium y de vanguardia en diseño protegen el valor a través de surtidos curados y experiencias en sala de exposición que se combinan con un abastecimiento transparente y compromisos posventa. En 2026, el mercado de muebles de Francia recompensa a las empresas que armonizan los sistemas omnicanal, la circularidad y la trazabilidad en una propuesta coherente que es fácil de comprar y sencilla de mantener.

Líderes de la Industria de Muebles de Francia

Ligne Roset

BoConcept

Gautier Furniture

Roche Bobois SA

Natuzzi S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: HNI y Steelcase firmaron un acuerdo definitivo de fusión en efectivo y acciones valorado en aproximadamente USD 2,2 mil millones, en el que los accionistas de Steelcase reciben USD 7,20 en efectivo más 0,2192 acciones de HNI por acción. La operación combina a dos grandes fabricantes de muebles de oficina y se espera que se cierre a finales de 2025.

- Julio de 2025: Roche Bobois publicó ingresos del primer semestre de 2025 de EUR 206,6 millones, con ventas minoristas de tiendas operadas directamente de USD 215,3 millones (EUR 183,1 millones), lo que refleja una estabilización de las ventas y una expansión continua de la red.

- Mayo de 2025: Ingka Centres (parte de la red Ingka Group/IKEA) anunció un plan de inversión de USD 1,4 mil millones (EUR 1,2 mil millones) para Francia que abarca 2023-2026, incluida la expansión de centros logísticos y de distribución y formatos minoristas urbanos.

Alcance del Informe del Mercado de Muebles de Francia

| Muebles para el Hogar | Sillas |

| Mesas (mesas auxiliares, mesas de centro, tocadores, etc.) | |

| Camas | |

| Armarios | |

| Sofás | |

| Mesas de Comedor / Conjuntos de Comedor | |

| Armarios de Cocina | |

| Otros Muebles para el Hogar (baño, exterior, etc.) | |

| Muebles de Oficina | Sillas de Oficina |

| Mesas | |

| Armarios de Almacenamiento | |

| Escritorios | |

| Sofás y Otros Asientos Blandos | |

| Otros Muebles de Oficina | |

| Muebles de Hostelería | |

| Muebles Educativos | |

| Muebles Sanitarios | |

| Otras Aplicaciones (espacios públicos, centros comerciales, oficinas gubernamentales, etc.) |

| Madera |

| Metal |

| Plástico y Polímero |

| Otros Materiales |

| Económico |

| Rango Medio |

| Premium |

| B2C / Minorista | Centros de Hogar |

| Tiendas Especializadas de Muebles | |

| Talleres Locales (mercado no organizado) | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B / Proyecto |

| Île-de-France |

| Provenza-Alpes-Costa Azul |

| Auvernia-Ródano-Alpes |

| Nueva Aquitania |

| Altos de Francia |

| Resto de Francia (todas las demás regiones metropolitanas y de ultramar) |

| Por Aplicación | Muebles para el Hogar | Sillas |

| Mesas (mesas auxiliares, mesas de centro, tocadores, etc.) | ||

| Camas | ||

| Armarios | ||

| Sofás | ||

| Mesas de Comedor / Conjuntos de Comedor | ||

| Armarios de Cocina | ||

| Otros Muebles para el Hogar (baño, exterior, etc.) | ||

| Muebles de Oficina | Sillas de Oficina | |

| Mesas | ||

| Armarios de Almacenamiento | ||

| Escritorios | ||

| Sofás y Otros Asientos Blandos | ||

| Otros Muebles de Oficina | ||

| Muebles de Hostelería | ||

| Muebles Educativos | ||

| Muebles Sanitarios | ||

| Otras Aplicaciones (espacios públicos, centros comerciales, oficinas gubernamentales, etc.) | ||

| Por Material | Madera | |

| Metal | ||

| Plástico y Polímero | ||

| Otros Materiales | ||

| Por Rango de Precio | Económico | |

| Rango Medio | ||

| Premium | ||

| Por Canal de Distribución | B2C / Minorista | Centros de Hogar |

| Tiendas Especializadas de Muebles | ||

| Talleres Locales (mercado no organizado) | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B / Proyecto | ||

| Por Región | Île-de-France | |

| Provenza-Alpes-Costa Azul | ||

| Auvernia-Ródano-Alpes | ||

| Nueva Aquitania | ||

| Altos de Francia | ||

| Resto de Francia (todas las demás regiones metropolitanas y de ultramar) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de muebles de Francia?

El tamaño del mercado de muebles de Francia es de USD 22,45 mil millones en 2026 y se proyecta que alcance USD 30,16 mil millones en 2031 a una CAGR del 6,08%, liderado por las ganancias omnicanal y la demanda vinculada a la renovación.

¿Qué aplicación de producto lidera las ventas en Francia y por qué?

Los Muebles para el Hogar lideran con una cuota del 63,7% en 2025 y crecen al 6,28%, ya que los espacios habitables integran funciones de trabajo y las soluciones de exterior y almacenamiento ganan tracción para hogares de pequeño formato.

¿Qué materiales están ganando terreno en la producción de muebles de Francia?

La Madera sigue siendo dominante con una cuota del 56,8%, y el Plástico y Polímero es el grupo de materiales de crecimiento más rápido con una CAGR del 6,62%, ya que los compuestos reciclados y los insumos de base biológica escalan bajo los incentivos de REP.

¿Qué canal se está expandiendo más rápidamente en la distribución de muebles de Francia?

Los subcanales en Línea son los más rápidos, con una CAGR del 7,23% dentro de la combinación B2C, ya que la planificación con realidad aumentada, los formatos de tienda compactos y la mejora de la entrega amplían la demanda potencial.

¿Cómo afectan las regulaciones al abastecimiento y al diseño de productos en Francia?

El EUDR impone la geolocalización a nivel de parcela para la madera, y la ecomodulación de REP recompensa los insumos reciclados y certificados, impulsando a los fabricantes hacia materiales trazables y el diseño para el desmontaje.

¿Qué región contribuye más al mercado de muebles de Francia?

Île-de-France representa el 29,4% de las ventas y es la región de crecimiento más rápido con el 6,84%, debido a los proyectos residenciales premium, las grandes renovaciones de oficinas y las redes logísticas densas.

Última actualización de la página el: