Tamaño y Cuota del Mercado de Muebles de Lujo en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 12.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles de Lujo en Europa por Mordor Intelligence

El tamaño del mercado de muebles de lujo en Europa en 2026 se estima en USD 12,54 mil millones, creciendo desde el valor de 2025 de USD 12,03 mil millones con proyecciones para 2031 que muestran USD 15,39 mil millones, creciendo a una CAGR del 4,2% durante el período 2026-2031. La expansión del mercado está impulsada por el creciente poder adquisitivo de los millennials adinerados, una arraigada mentalidad de "el hogar como santuario" y la continua migración de individuos con alto patrimonio neto hacia las capitales de la UE[1]Henley & Partners, "WEXIT: Los Ricos Británicos Abandonan el Reino Unido por la UE Antes del Presupuesto," henleyglobal.com. El sólido compromiso digital respaldado por configuradores 3D, salas de exposición virtuales y entregas de servicio premium acorta el ciclo de consideración para compras de cinco y seis cifras, estimulando ingresos incrementales en el mercado de muebles de lujo. Al mismo tiempo, el Reglamento de Deforestación de la UE y las normas de diligencia debida relacionadas empujan a los proveedores hacia insumos certificados, otorgando a los pioneros con abastecimiento transparente una ventaja defensible. La dinámica competitiva sigue siendo moderadamente fragmentada; sin embargo, la actividad de fusiones, como la consolidación por parte de Design Holding de Flos y B&B Italia, manifiesta una indudable gravitación hacia carteras más amplias capaces de financiar infraestructura omnicanal y sistemas de cumplimiento normativo. Los principales focos de demanda siguen concentrados en Alemania, Francia e Italia, pero España ofrece la trayectoria más rápida a medida que el turismo y las adquisiciones de segundas residencias se recuperan. Las estrategias oportunistas que fusionan modelos de economía circular con estéticas de "lujo discreto" posicionan a las marcas para defender sus márgenes y la fidelidad de los clientes en medio de una creciente complejidad operativa.

Conclusiones Clave del Informe

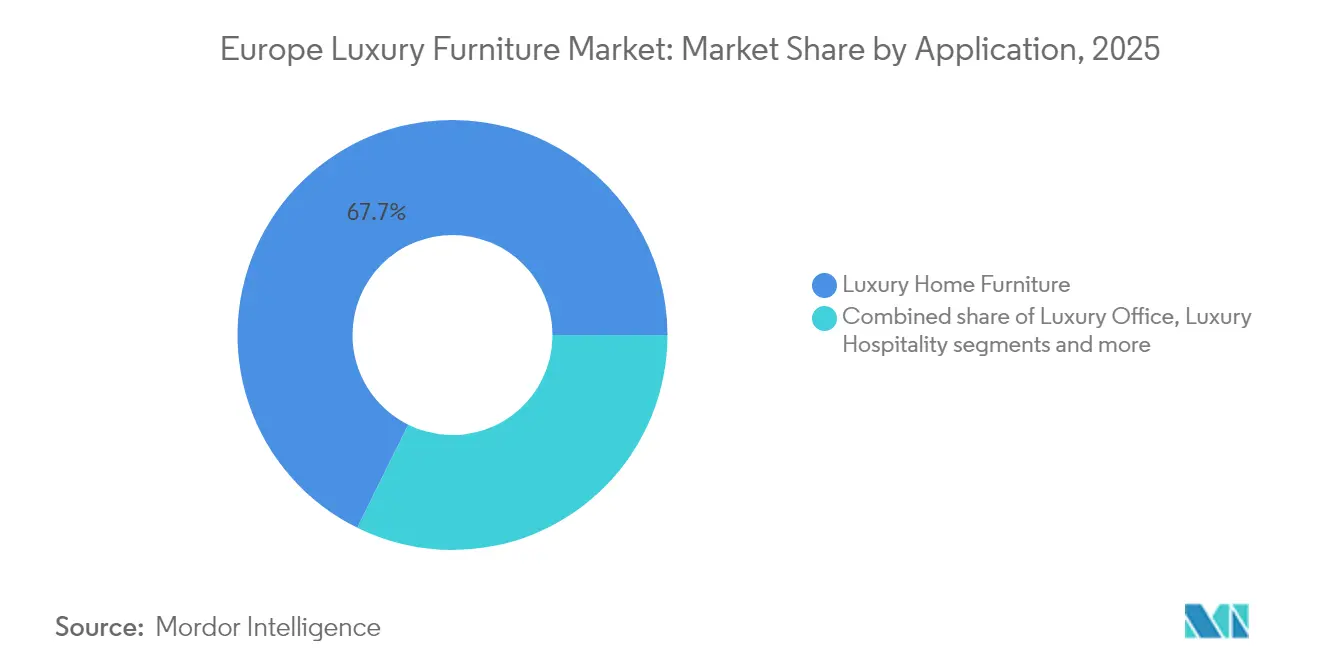

- Por aplicación, los muebles de lujo para el hogar representaron el 67,70% de la cuota del mercado de muebles de lujo en Europa en 2025, mientras que se proyecta que los muebles para hostelería avancen a una CAGR del 5,46% hasta 2031.

- Por material, la madera representó una cuota del 42,75% del tamaño del mercado de muebles de lujo en Europa en 2025; se espera que los materiales sostenibles y ecológicos se expandan a una CAGR del 5,85% entre 2026 y 2031.

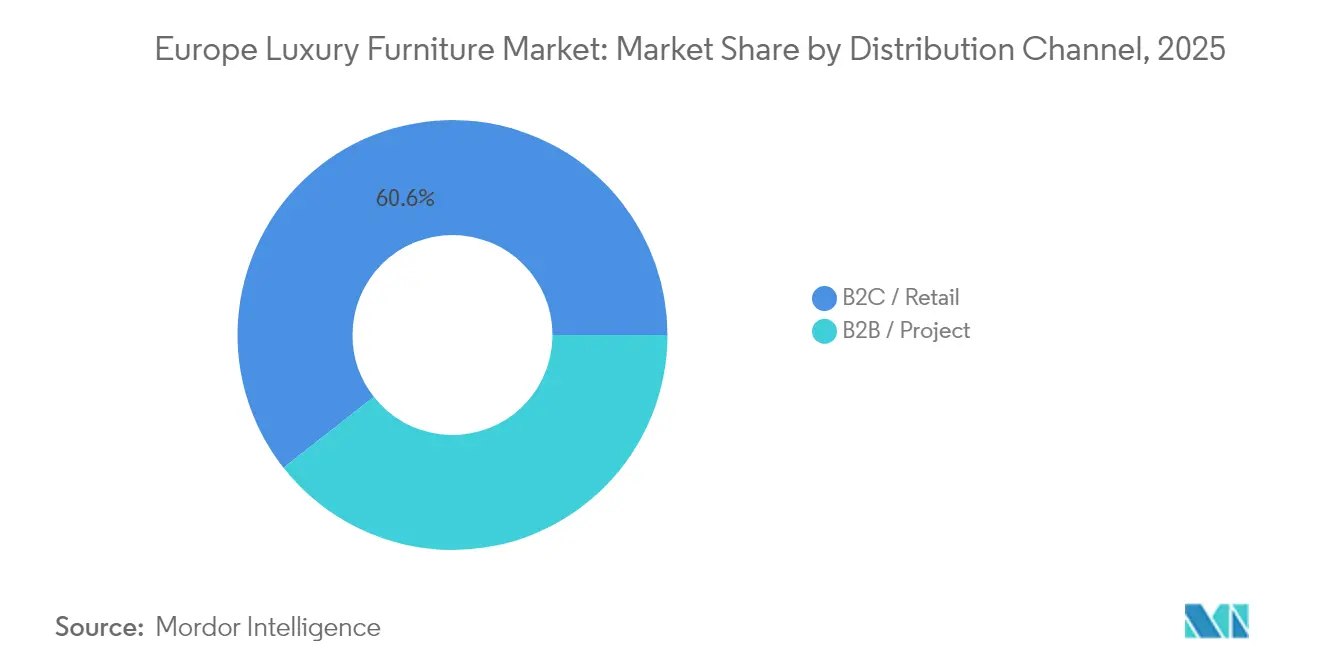

- Por canal de distribución, el comercio minorista B2C capturó una cuota del 60,60% del tamaño del mercado de muebles de lujo en Europa en 2025 y se prevé que crezca a una CAGR del 6,10% hasta 2031.

- Por geografía, Alemania lideró con una cuota de ingresos del 27,55% en 2025, mientras que se espera que España alcance la CAGR más rápida del 5,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Muebles de Lujo en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del ingreso disponible de los millennials adinerados | +0.8% | Alemania, Francia, Países Bajos, Suiza | Mediano plazo (2-4 años) |

| Auge de renovaciones post-pandemia con mentalidad de "el hogar como santuario" | +1.2% | Alemania, Reino Unido, Francia | Corto plazo (≤2 años) |

| Aumento de la inmigración de individuos con alto patrimonio neto a las capitales de la UE | +0.6% | Alemania, Francia, Italia, España, Países Bajos | Mediano plazo (2-4 años) |

| Creciente adopción del comercio electrónico para decoración de alto valor | +0.9% | Alemania, Países Bajos, Países Nórdicos | Largo plazo (≥4 años) |

| Demanda premium de piezas artesanales de "lujo discreto" | +0.7% | Italia, Francia, Suiza, Alemania | Largo plazo (≥4 años) |

| Programas de reacondicionamiento de lujo certificados por economía circular | +0.5% | En toda la UE | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Ingreso Disponible de los Millennials Adinerados

Los millennials adinerados están entrando ahora en la etapa de mayor formación de hogares, incrementando el gasto per cápita en sofás premium, mesas modulares y armarios a medida. Las marcas reportan que los clientes millennials destinan mayores proporciones de sus presupuestos de renovación a muebles de diseño obtenidos de fuentes sostenibles que funcionan también como declaración de estilo de vida. A diferencia de generaciones anteriores, estos compradores examinan detenidamente las credenciales de transparencia —certificaciones FSC, cueros trazables y divulgaciones de carbono— antes de comprometerse. La curación en redes sociales acelera la adopción de tendencias a medida que los influenciadores presentan espacios de vida de alta gama, creando una demanda imitativa en todo el mercado de muebles de lujo en Europa. Los datos de conversión minorista indican que los millennials impulsan más de un tercio de los ingresos omnicanal, validando las inversiones en configuradores con tecnología de realidad aumentada y consultas virtuales. Este grupo también exhibe una mayor tolerancia a los plazos de entrega extendidos si las narrativas de artesanía resuenan con ellos, ofreciendo un margen de maniobra a los artesanos que gestionan tiradas de producción limitadas.

Auge de Renovaciones Post-Pandemia con Mentalidad de "El Hogar como Santuario"

Las normas de trabajo a distancia siguen siendo persistentes, anclando el gasto incremental en oficinas en el hogar, terrazas de exterior y suites de dormitorio orientadas al bienestar. Los consumidores canalizan los ahorros en vacaciones hacia renovaciones de alta especificación, un comportamiento que persiste incluso después de que se relajan las restricciones de viaje. Los constructores europeos reportan que los paquetes de llave en mano frecuentemente incorporan marcas de muebles italianas o españolas de primera calidad, impulsando los pedidos pendientes de las fábricas. Emergen mercados secundarios en haciendas rurales y chalets alpinos, ampliando la dispersión geográfica de la demanda dentro del mercado de muebles de lujo en Europa. Los promotores de hostelería replican estéticas residenciales para justificar una tarifa media por habitación más alta, canalizando pedidos por contrato hacia piezas a medida. Los proveedores cubren el riesgo del ciclo de renovación ofreciendo colecciones modulares que facilitan la reconfiguración posterior sin reemplazo total, sosteniendo los ingresos a través de las ventas de accesorios.

Aumento de la Inmigración de Individuos con Alto Patrimonio Neto a las Capitales de la UE

Se estima que 9.500 millonarios con base en el Reino Unido planean trasladarse a centros de la UE como París, Milán y Madrid en 2024, desplazando presupuestos inmediatos de amueblamiento que superan los USD 300.000 por hogar. Los minoristas de lujo responden con equipos de diseño de conserjería capaces de entregar propiedades completamente equipadas en 45 días. Los arquitectos de interiores prefieren marcas europeas establecidas para el rápido cumplimiento de los códigos locales de seguridad contra incendios y sostenibilidad, mejorando la visibilidad del flujo de pedidos de los fabricantes nacionales. Los asesores bancarios combinan la financiación de reubicación con servicios de adquisición de muebles, integrando conveniencia e impulsando el volumen. Esta entrada de riqueza líquida estabiliza el crecimiento de los ingresos principales incluso cuando el sentimiento doméstico se debilita, amortiguando la volatilidad cíclica en el mercado de muebles de lujo en Europa. La durabilidad de esta tendencia depende de los regímenes fiscales competitivos; sin embargo, que la población de Suiza supere los 9 millones sugiere que el atractivo de la residencia en la UE se mantiene [2]El Consejo Federal, "La Población Residente en Suiza Supera los 9 Millones en 2024," admin.ch.

Creciente Adopción del Comercio Electrónico para Decoración de Alto Valor

La integración fluida de visualización en 8K, asesores de estilo basados en AI y autenticidad verificada mediante blockchain está normalizando las compras en línea por encima de USD 20.000. Las plataformas alemanas registran tasas de conversión del carrito al pago superiores al 12% cuando se dispone de chat en vivo con diseñadores de interiores certificados. Los modelos de servicio híbrido entregan muestras físicas de tela en 24 horas, contrarrestando las reticencias táctiles sin menoscabar la comodidad digital. Los proveedores de servicio premium garantizan entrega por dos personas, montaje y retirada de residuos, convirtiendo la logística en una experiencia de marca que impulsa reseñas positivas [3]Ryder System, "Entrega de Servicio Premium," ryder.com. El análisis de datos orienta el almacenamiento localizado para reducir las emisiones y los costes de la última milla, alineándose con los mandatos de ESG. Con el tiempo, el marketing de rendimiento en línea supera el ROI de los catálogos impresos, inclinando aún más la asignación de presupuesto hacia lo digital en el mercado de muebles de lujo en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costes volátiles de insumos de maderas duras y cuero | -0.9% | Alemania, Italia, Francia | Corto plazo (≤2 años) |

| Muebles de diseñador falsificados en línea | -0.4% | En toda la UE | Mediano plazo (2-4 años) |

| Expansión del impuesto al lujo en el Sur de Europa | -0.6% | España, Italia, Francia | Mediano plazo (2-4 años) |

| Elevados costes logísticos de servicio premium en la última milla | -0.7% | Global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Costes Volátiles de Insumos de Maderas Duras y Cuero

Los precios de mercado del nogal americano y el roble europeo aumentaron entre un 18% y un 24% interanual en 2024 en medio de cuellos de botella en el suministro y restricciones fitosanitarias. Las tenerías italianas también enfrentaron escasez de pieles bovinas, intensificando la presión sobre los costes en las categorías tapizadas. Los retrasos en los precios de los contratos impiden la repercusión inmediata, erosionando los márgenes de EBIT hasta en 300 puntos básicos para los fabricantes medianos. Algunas marcas compran por adelantado troncos certificados por FSC y los almacenan para su curación, pero los costes de mantenimiento tensionan los balances. Los materiales alternativos, los chapados de ingeniería y el cuero cultivado en laboratorio mitigan la exposición, pero requieren inversión y educación del consumidor. Los costes elevados influyen en la racionalización del surtido de productos, empujando a los fabricantes a reducir coloraciones marginales y centrarse en los impulsores de volumen dentro del mercado de muebles de lujo en Europa.

Expansión del Impuesto al Lujo en el Sur de Europa

Las presiones fiscales impulsan a España e Italia a contemplar gravámenes sobre el lujo más amplios, incluyendo mayores impuestos de transmisión sobre bienes inmuebles de primera calidad y posibles recargos sobre interiores premium[4]Livingstone Estates, "El Impuesto sobre la Propiedad en España Podría Afectar a los Compradores No Pertenecientes a la UE en 2025," livingstone-estates.com. Los primeros borradores eximen a los productos sostenibles, pero la incertidumbre ya retrasa algunas compras desde el extranjero. Los promotores se cubren incluyendo los muebles en el precio global del inmueble, buscando reducir la exposición fiscal separada. Las marcas de lujo intensifican su alcance en centros fiscalmente neutros como Mónaco y Andorra, redistribuyendo el gasto en marketing. Emerge un perfil de demanda de dos niveles: los compradores domésticos posponen, mientras que los individuos extranjeros con ultra alto patrimonio neto absorben el coste adicional. La claridad en las políticas determinará si la debilidad a corto plazo se convierte en una restricción estructural para el mercado de muebles de lujo en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Predominio Residencial y Viento de Cola de la Hostelería

El tamaño del mercado de muebles de lujo en Europa para la aplicación en el hogar se situó en USD 8,14 mil millones en 2025, equivalente a una cuota del 67,70%, impulsado por ciclos persistentes de mejora del hogar. El mobiliario de salón acapara el mayor valor, respaldado por diseños de seccionales modulares que acomodan distribuciones flexibles. Los conjuntos de comedor con mecanismos extensibles satisfacen las preferencias de entretenimiento híbrido, mientras que los armarios premium integran control de humedad IoT para proteger las prendas de alta costura. La cocina de lujo muestra un crecimiento interanual del 14% a medida que cocinar sigue siendo un pasatiempo de estilo de vida entre los hogares adinerados. Es destacable que los valores de reventa de piezas de marca sostienen una alta frecuencia de actualización; los datos de subastas revelan que algunos sofás de edición limitada conservan el 85% del precio minorista original después de cinco años, reforzando la percepción del mueble como activo de capital dentro del mercado de muebles de lujo en Europa.

Se proyecta que los muebles de hostelería crezcan a una CAGR del 5,46%, ampliando su base de 2025 de USD 1,34 mil millones a medida que el RevPAR en las capitales europeas se recupera y se aceleran las nuevas incorporaciones al inventario. Los operadores de hoteles boutique demandan comodidad de grado residencial, encargando cabeceros a medida, mesillas de noche revestidas de mármol y sillas de salón de origen sostenible para diferenciarse. Los ciclos de aprovisionamiento se comprimen a medida que las empresas de diseño y construcción recurren a bibliotecas digitales para una aprobación más rápida, favoreciendo a los proveedores con sólidos recursos BIM. Los proyectos de restauración, como la renovación por fases del Dylan Amsterdam, ilustran flujos de ingresos plurianuales en los que los proveedores renuevan las suites por rotaciones, garantizando una visibilidad constante de los pedidos. El reacondicionamiento de cruceros y los complejos de vivienda sénior de lujo añaden oportunidades adyacentes, diversificando aún más el mercado de muebles de lujo en Europa.

Nota: Las cuotas de todos los segmentos individuales están disponibles al adquirir el informe

Por Material: Herencia de la Madera e Innovación Sostenible

La madera retuvo el 42,75% de la cuota del mercado de muebles de lujo en Europa en 2025, respaldada por la reverencia continental hacia la pátina natural y el calor táctil. Los estudios alemanes destacan la carpintería de grano de punta y los acabados con aceite aplicado a mano que acentúan la veta del nogal, comunicaciones que resuenan entre los coleccionistas. Las marcas escandinavas popularizan las variedades de fresno y abedul tratadas con lacas al agua, que atraen a los compradores con conciencia ecológica. La transparencia en la cadena de suministro —certificados de cadena de custodia, sitios de tala con seguimiento GPS— aparece ahora de forma prominente en el material de marketing, convirtiendo el cumplimiento normativo en narrativa. Las integraciones entre materiales —madera con tapas de latón cepillado o embutidos de vidrio ahumado— amplían el vocabulario de diseño, manteniendo la relevancia a lo largo de los ciclos de estilo.

Los materiales sostenibles y ecológicos, con solo una cuota del 9,95%, persiguen una CAGR del 5,85% liderada por plásticos reciclados y resinas de base vegetal en marcos estructurales. La colección "Waste Craft" de Mater transforma recortes industriales en superficies de mesa de estilo terrazo que cumplen las especificaciones de resistencia a los arañazos mientras reducen el carbono incorporado en un 30%. El cuero de origen biológico derivado del micelio gana terreno para cabeceros y paneles de pared tras superar las pruebas de inflamabilidad. Los compuestos circulares permiten el desmontaje a nivel de componente, facilitando el reciclaje al final de la vida útil y alineándose con las normas de Diseño Ecológico de la UE vigentes a partir de 2027. La adopción temprana desbloquea créditos BREEAM, posicionando los productos para proyectos comerciales que buscan la certificación de edificios sostenibles e impulsando el volumen dentro del mercado de muebles de lujo en Europa.

Por Canal de Distribución: Supremacía del Comercio Minorista Omnicanal

El comercio minorista B2C capturó el 60,60% del tamaño del mercado de muebles de lujo en Europa en 2025, reflejando la preferencia del consumidor por experiencias controladas por la marca. Las tiendas insignia incorporan ahora estudios de fabricación donde los artesanos demuestran la carpintería o el trabajo del cuero, profundizando la inmersión del comprador. La ampliación digital —tabletas portátiles que ofrecen vistas de colocación mediante realidad aumentada— acorta los ciclos de decisión en el piso del salón de exposición. Las marcas monetizan los datos de las aplicaciones de fidelización para impulsar ofertas personalizadas de posventa, como suscripciones a kits de cuidado y accesorios a juego. Los alquileres en las calles principales de las ciudades de primer nivel siguen siendo elevados, pero los ingresos incrementales de los eventos de experiencia recuperan los costes, mostrando la resiliencia del comercio físico en un paradigma omnicanal.

El comercio electrónico sustenta la CAGR del 6,10% del canal, con valores de pedido promedio superiores a USD 7.500 en escritorio y USD 5.800 en móvil. Las tasas de devolución se mantienen por debajo del 2% gracias a visualizaciones dimensionales precisas, muy por encima del rendimiento del promedio del mueble masivo. Los minoristas pilotan presentaciones virtuales de muestras en realidad virtual que se transmiten directamente desde la Semana del Diseño de Milán, permitiendo a los clientes VIP reservar ediciones limitadas al instante. El B2B por proyectos sigue siendo relevante; los compradores de hostelería valoran las visitas a fábricas y los laboratorios de creación de prototipos que les tranquilizan sobre los estándares de durabilidad. Sin embargo, emergen portales digitales B2B que permiten a los arquitectos configurar pedidos de gran volumen y realizar un seguimiento de los hitos de producción, una capacidad que promete futuras ganancias de cuota en el mercado de muebles de lujo en Europa.

Nota: Las cuotas de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Alemania mantuvo el 27,55% de la cuota del mercado de muebles de lujo en Europa en 2025. El mercado se beneficia de una sólida riqueza de los hogares —activos netos medios superiores a USD 250.000— y de la apreciación cultural por la artesanía de ingeniería. Los fabricantes nacionales aprovechan las instalaciones de la Industria 4.0 que permiten la personalización masiva sin comprometer el detalle artesanal, reduciendo los plazos de entrega a seis semanas frente a las nueve semanas de media europea. Los subsidios federales para reformas energéticamente eficientes estimulan aún más la demanda de asientos de ventana premium, bibliotecas integradas y armarios a medida. Los consumidores impulsados por los criterios ESG recompensan a las marcas que publican evaluaciones del ciclo de vida, evidenciado por un incremento del 20% en las ventas de gamas con certificaciones PEFC.

Francia también ocupa una posición significativa, anclada por las reformas residenciales parisinas donde los paquetes de interiorismo llave en mano alcanzan los USD 1.000 por pie cuadrado. Los apartamentos de lujo en el Triángulo de Oro se entregan cada vez más ya amueblados para agilizar la ocupación, simplificando la adquisición para compradores extranjeros. Las conversiones de châteaux provinciales en hoteles boutique impulsan pedidos por contrato de reproducciones de mobiliario Luis XVI combinadas con tapicería contemporánea. El sector de muebles de lujo francés aprovecha la proximidad a las casas de moda —Hermès, Dior— para co-lanzar líneas para el hogar, creando efectos de halo entre categorías dentro del mercado de muebles de lujo en Europa.

Italia conjuga sin esfuerzo los talleres artesanales de herencia con los productores industriales orientados al diseño concentrados en Brianza y el Véneto. La Semana del Diseño de Milán 2025 registró una afluencia récord, con pedidos de exportación que aumentaron un 11% interanual a medida que los prescriptores internacionales buscaron la auténtica procedencia del "Hecho en Italia". Los incentivos fiscales para mejoras energéticamente eficientes en el hogar y una predisposición cultural hacia los objetos de familia estimulan la demanda doméstica. Las empresas italianas apuestan por la integración vertical —desde los aserraderos hasta los salones de exposición— aislando los márgenes frente a la volatilidad de las materias primas. Las asociaciones con la marca de automóviles Maserati subrayan la convergencia de estilos de vida que propaga la influencia italiana en todo el mercado de muebles de lujo en Europa.

España crece con mayor rapidez y se proyecta que registre una CAGR del 5,05% hasta 2031. Los desarrollos costeros de lujo en Marbella e Ibiza especifican interiores llave en mano antes de la escrituración, acelerando las explosiones de demanda. El propuesto impuesto del 100% sobre la propiedad para compradores no pertenecientes a la UE desencadenó un proceso de presión que condujo a umbrales moderados, reduciendo el riesgo inmediato pero dejando a los inversores cautelosos. Aun así, la sólida recuperación del turismo —las llegadas de extranjeros superaron los 93 millones en 2024— impulsa las reformas de hostelería que priorizan la madera sostenible de origen local para cumplir los mandatos medioambientales de las Baleares. Los clústeres de tapicería catalanes capitalizan los plazos de entrega más cortos para atender tanto a los compradores domésticos como a los franceses, reforzando el papel estratégico de España dentro del mercado de muebles de lujo en Europa.

Análisis de la cadena de valor

La cadena de valor del mueble de lujo en Europa comienza con insumos premium, incluidas maderas duras certificadas FSC/PEFC, chapas de especialidad, metales, vidrio y pieles de alta calidad procedentes de clústeres curtidores establecidos, antes de pasar al desarrollo de diseño y la creación de prototipos, liderados por estudios de marca y especificadores de proyectos. La producción depende tanto de grupos verticalmente integrados como de una densa red de talleres especializados en carpintería, tapicería, acabados y metalistería, con ecosistemas de proveedores concentrados en los distritos históricos de Italia. Con una alta personalización y baja tolerancia a los defectos, la variabilidad en la disponibilidad de madera dura y cuero aguas arriba constituye un cuello de botella práctico, lo que empuja a las marcas hacia acuerdos de abastecimiento a largo plazo y una integración hacia atrás selectiva.

Del lado aguas abajo, las marcas de lujo venden a través de tiendas insignia monomarca operadas directamente, espacios shop-in-shop y negocio de proyectos para hostelería y promotores residenciales premium. La logística de guante blanco, los socios de instalación y el servicio postventa respaldan la entrega y la retención, mientras que las herramientas omnicanal (configuradores 3D, consultas virtuales y bibliotecas digitales para arquitectos) conectan la demanda con la capacidad de fabricación por encargo. A medida que se amplían los requisitos de cumplimiento y trazabilidad en todos los niveles, el nivel de exigencia documental aumenta, incrementando la necesidad de datos de procedencia estructurados. Organismos del sector como EFIC también han destacado enfoques armonizados de economía circular (incluida la alineación con la RAP), y el marco ESPR, vigente desde julio de 2024, acelera la preparación para los pasaportes digitales de producto que vinculan la procedencia de los materiales, las instrucciones de cuidado y las rutas de fin de vida a cada producto.

Panorama Competitivo

El mercado de muebles de lujo en Europa, aunque moderadamente fragmentado, está experimentando un auge en la consolidación, impulsado tanto por el capital privado como por las adquisiciones estratégicas. El reposicionamiento de marca de Design Holding como Grupo Flos B&B Italia fusiona a la perfección la iluminación y el mobiliario, capitalizando las oportunidades de venta cruzada y agilizando la adquisición de metales premium. Esta maniobra estratégica ha resultado en una reducción de 80 puntos básicos en los costes de materiales. Mientras tanto, Minotti, Poltrona Frau y Molteni están desplegando tiendas monomarca en puntos calientes globales como Miami, Shanghái y Dubái, reforzando sus carteras de pedidos y mitigando los riesgos macroeconómicos europeos. En un audaz movimiento, la firma de capital privado Trilantic Europe ha adquirido una participación mayoritaria en Sklum, con el objetivo de expandir su modelo nativo digital más allá de España. También han invertido en un extenso centro logístico de 160.000 m², preparado para reducir los tiempos de envío en un 40%.

En el ámbito digital, Vitra y Walter Knoll son pioneros en inversiones en realidad virtual y autenticación mediante NFT. Esta innovación permite a los clientes registrar la propiedad en la cadena de bloques, facilitando la transferencia de derechos durante la reventa y actuando como elemento disuasorio contra la falsificación. La sostenibilidad es un foco clave: las evaluaciones de cuna a cuna de Mater y TAKT están atrayendo a compradores institucionales deseosos de reducir las emisiones de alcance 3. Los estudios artesanales como Giorgetti combinan tradición con tecnología, preservando los detalles acabados a mano mientras adoptan el fresado CNC para los componentes estructurales. La competencia se intensifica en el nicho circular, con las líneas reacondicionadas que ahora representan hasta el 25% de los ingresos totales de las marcas líderes.

Las asociaciones estratégicas están amplificando el valor de marca: Giorgetti colabora con Maserati para un kit de interior a medida del Grecale, y la adquisición de Flokk del fabricante estadounidense de muebles de oficina Stylex refuerza sus capacidades de contrato. La moda y el mobiliario están cada vez más entrelazados; Trussardi Casa, revitalizada por Miroglio Group, está armonizando sus colecciones con las paletas de colores de la ropa para mejorar el merchandising. Sin embargo, a medida que el cumplimiento normativo de la UE se endurece —exigiendo una cadena de custodia auditada e informes CSRD—, los talleres más pequeños pueden encontrar los costes onerosos. Esto podría conducir a una reestructuración del mercado, elevando potencialmente el índice de concentración del mercado de muebles de lujo en Europa con el tiempo.

Líderes de la Industria de Muebles de Lujo en Europa

Roche Bobois

Poltrona Frau

B&B Italia

Minotti

Ligne Roset

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La diferenciación impulsada por el cumplimiento normativo está creando espacio en el segmento de lujo sostenible verificado, particularmente para las marcas que puedan operativizar la trazabilidad y los datos a nivel de producto antes de que entren en vigor los requisitos de ecodiseño específicos para muebles bajo el marco ESPR (vigente desde julio de 2024). La extensión de los criterios de la etiqueta ecológica de la UE para muebles hasta el 31 de diciembre de 2029 (Decisión de la UE 2026/66) respalda la planificación de colecciones etiquetadas y especificaciones de compra, lo que puede ser una ventaja práctica en proyectos de hostelería e institucionales, donde la documentación reduce la friccción en la compra. Esta configuración también respalda capas de servicio que traducen la sostenibilidad en valor medible, incluidos programas de devolución, restauración, reventa autenticada y piezas de repuesto integrados en SKU premium.

Entre los principales actores, la asignación de capital apunta a dos vías de oportunidad activas: la actualización de la red de tiendas y la modernización de la fabricación. Roche Bobois ha señalado aperturas y reubicaciones de tiendas en 2026, incluidas Aix-en-Provence, Luxemburgo y Oporto, además de traslados a ubicaciones premium, reforzando la venta directa como canal para captar compras de alto valor y respaldar la gestión de clientes. Del lado de la oferta, Molteni Group comunicó un programa de inversión de 50 millones de EUR para Molteni&C durante cinco años a partir de 2026, centrado en digitalización, desarrollo de producto y renovación de plantas, lo que respalda plazos de entrega más cortos, mayor capacidad de personalización y preparación para un cumplimiento normativo intensivo en datos (incluida la habilitación del pasaporte digital de producto). La reestructuración también puede abrir oportunidades de defensa de márgenes mediante la optimización de la huella productiva, como se refleja en el traslado por parte de Natuzzi de parte de su producción italiana de bajo margen a Rumanía, en el marco de un plan industrial más amplio para 2026-2028.

Desarrollos recientes del sector

- Junio de 2026: Flos B&B Italia Group anunció la venta de la marca danesa de iluminación Louis Poulsen a Chr. Augustinus Fabrikker por un valor de empresa de aproximadamente 541 millones de USD. La desinversión respalda la reducción de deuda y reenfoca la cartera, afectando la forma en que el grupo asigna capital entre categorías de diseño de lujo que se superponen tanto en los canales minoristas como en los de especificación.

- Octubre de 2025: Poltrona Frau abrió una nueva tienda monomarca en el distrito de Chaoyang, en Pekín, elevando su número total de puntos de venta en China a 29. La expansión refuerza el control sobre la presentación de marca y la gestión de clientes en un importante centro de consumo de lujo, apoyando la captación de demanda entre regiones junto con la ciclicidad europea.

- Abril de 2024: Roche Bobois firmó una carta de intención para adquirir una participación mayoritaria del 51% en Shanghai Rock Castle Furniture, su franquiciado de larga data en China. Avanzar hacia una huella más operada directamente mejora la disciplina de precios y la consistencia del servicio, además de reforzar la ejecución de los estándares de entrega omnicanal y de postventa para las compras de mobiliario de lujo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado abarca el gasto en muebles de lujo vendidos y utilizados en toda Europa, contabilizado como ingresos a nivel de fabricante y marca por productos de mobiliario con precios premium adquiridos por compradores residenciales y no residenciales.

Exclusiones de alcance: excluimos el mobiliario de mercado masivo, los materiales en bruto de bricolaje (paneles de madera, tejidos, herrajes) y los servicios independientes de diseño de interiores o instalación cuando se facturan por separado del mueble.

Descripción general de la segmentación

- Por Aplicación

- Muebles de Lujo para el Hogar

- Sillas y Sofás

- Mesas (Auxiliares, de Centro, de Tocador, etc.)

- Camas

- Armarios

- Mesas de Comedor / Conjuntos de Comedor

- Armarios de Cocina

- Otros Muebles para el Hogar (Baño, Exterior, etc.)

- Muebles de Lujo para Oficina

- Sillas

- Mesas

- Archivadores

- Escritorios

- Sofás y Otros Asientos Blandos

- Otros Muebles de Oficina

- Muebles de Lujo para Hostelería

- Otras Aplicaciones (Educación, Sanidad, Centros Comerciales, Oficinas Gubernamentales, etc.)

- Muebles de Lujo para el Hogar

- Por Material

- Madera

- Metal

- Vidrio

- Cuero

- Plásticos y Otros Materiales Sintéticos

- Materiales Sostenibles / Ecológicos

- Por Canal de Distribución

- B2C / Minorista

- Centros del Hogar

- Tiendas Especializadas de Muebles

- Tienda Insignia en Línea

- Otros Canales de Distribución

- B2B / Proyecto

- B2C / Minorista

- Por Geografía

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Países Bajos

- Bélgica

- Suiza

- Países Nórdicos

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental ayudó a establecer los límites del mercado y a construir el primer conjunto de insumos para Europa utilizando series de datos públicas y replicables. Nos referimos a fuentes como Eurostat para indicadores de consumo de los hogares y de construcción, UN Comtrade para los flujos comerciales de categorías de muebles, y oficinas nacionales de estadística para las finalizaciones de vivienda y la actividad de renovación. Para mantener el contexto de producto y material fundamentado, también utilizamos fuentes como la Comisión Europea para actualizaciones de políticas (incluidos temas de sostenibilidad y diligencia debida) y aranceles y clasificaciones aduaneras que ayudan a mapear las agrupaciones de productos.

Del lado de la oferta, revisamos informes anuales, presentaciones para inversores y comunicados de prensa de grupos de muebles cotizados para comprender indicios sobre la combinación de ingresos, la exposición geográfica y comentarios sobre precios. También se verificaron patentes y registros de diseño mediante una base de datos de patentes de pago para confirmar la intensidad de innovación en áreas como acabados, integración de iluminación y sistemas modulares, lo que respaldó nuestras hipótesis de premiumización. Cuando fue necesario, utilizamos bases de datos de información financiera empresarial de pago para estandarizar instantáneas de ingresos de las empresas y cambios de propiedad, particularmente para entidades privadas. Las fuentes documentales mencionadas aquí son ilustrativas y no exhaustivas, y también se utilizaron materiales públicos adicionales para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba lo que significa "lujo" en situaciones reales de compra y venta, y para confirmar cómo se mueven los precios según el tipo de producto y el canal. Hablamos con una combinación de fabricantes, gerentes de marca, distribuidores y minoristas, junto con arquitectos, equipos de adquisiciones de hostelería y especialistas en mobiliario de contrato en los principales países europeos, para validar hipótesis y llenar vacíos de datos que la investigación documental no puede resolver por completo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 13% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 42% | |

| Actores más pequeños: 14% | Gerentes: 45% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se reconstruye la demanda de muebles en Europa a través de señales de consumo y actividad de vivienda, luego se acota a la proporción de precio de lujo utilizando indicadores de combinación de canales y premiumización. Para mantener el modelo fundamentado, corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, como consolidaciones de ingresos de marcas muestreadas, verificaciones de canal entre tiendas insignia y comercios especializados, y comprobaciones puntuales de precio medio de venta por volumen para categorías de alto valor.

Los insumos clave que dan forma al modelo incluyen las nuevas finalizaciones de vivienda y la intensidad de renovación, la proporción del gasto vinculada a hogares acomodados y a la demanda discrecional premium, los movimientos de importación y exportación para agrupaciones de muebles, y la progresión de precios observada para materiales y acabados premium. También seguimos los cambios en la distribución, especialmente la combinación entre tiendas insignia, tiendas especializadas y canal en línea, porque esto modifica la conversión y el ticket promedio. Cuando los datos de cobertura por país eran escasos, las brechas se resolvieron utilizando ratios de países comparables alineados con el parque de viviendas y los tramos de ingresos, seguidos de verificaciones mediante entrevistas antes de finalizar.

Para la previsión, utilizamos análisis de escenarios con una capa ligera de regresión multivariante para conectar la demanda con los ciclos de renovación, la confianza del consumidor y las señales de inflación de precios que afectan las compras de gama alta. Los escenarios se ajustaron utilizando retroalimentación de expertos sobre plazos de entrega, visibilidad de la cartera de contratos en hostelería y oficinas, y la rapidez con la que las marcas premium trasladan los costos de los insumos a los precios finales.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre múltiples señales independientes, y luego se verifican en busca de saltos inusuales por país, canal o grupo de productos antes de aprobar las cifras. Cuando se detecta una variación, los analistas revisan los factores determinantes, vuelven a ejecutar pruebas de sensibilidad sobre las hipótesis clave y vuelven a contactar a los entrevistados relevantes si la brecha no puede explicarse utilizando indicadores públicos.

Cada informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios significativos, oscilaciones de precios pronunciadas o movimientos notables de capacidad y propiedad. Antes de la entrega, se completa una revisión final por parte del analista para garantizar que el modelo, las narrativas y las tablas reflejen la información más reciente disponible y un conjunto coherente de hipótesis.

Comparación del tamaño del mercado europeo de muebles de lujo de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para muebles de lujo en Europa a menudo no coinciden porque el alcance subyacente no es el mismo, y la lógica de precios puede variar entre canales y países. Las diferencias se manifiestan rápidamente cuando una estimación solo contabiliza mobiliario para el hogar, mientras que otra añade la demanda impulsada por contratos de hostelería, oficinas y otros entornos no residenciales.

La tabla de referencia destaca una dispersión que proviene principalmente de qué se considera "lujo" y de cómo se gestionan las ventas transfronterizas. En el modelo de Mordor Intelligence, el valor incluye la demanda de mobiliario de lujo en usos residenciales y comerciales, al mismo tiempo que filtra las categorías de mercado masivo y excluye el trabajo de diseño facturado como servicio. Algunas cifras publicadas también aplican hipótesis agresivas de incremento de precios sin volver a comprobarlas frente a la combinación de tiendas insignia y especializadas, y pueden no actualizar los insumos de tipo de cambio e inflación con la misma periodicidad.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12,03 mil millones de USD (2025) | |

| Asociación Sectorial A | 10,90 mil millones de USD (2025) | Cobertura más estrecha que refleja principalmente el mobiliario de lujo residencial y tiende a omitir la demanda de mobiliario de contrato vinculada a hostelería y oficinas, lo que reduce el conjunto de valor abordable. |

| Publicación Sectorial B | 13,60 mil millones de USD (2025) | Límite más amplio que combina los niveles premium y de lujo y aplica un incremento supuesto de precio medio de venta más rápido, a menudo sin una ponderación de canal coherente entre las ventas en tiendas insignia, especializadas y en línea entre países. |

Al analizar las tres cifras, la mayor parte de la varianza proviene del alcance y la mecánica de precios, más que de la matemática de previsión. Al vincular la estimación con señales de demanda claras (actividad de vivienda y renovación, combinación de canales y movimientos comerciales) y validar las hipótesis con entrevistas, nuestra cifra se mantiene trazable y más fácil de replicar año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor en 2026 del mercado europeo de muebles de lujo?

El mercado se sitúa en USD 12,54 mil millones en 2026.

¿A qué velocidad crecerá el mercado europeo de muebles de lujo hasta 2031?

Se proyecta que registre una CAGR del 4,20%, alcanzando USD 15,39 mil millones.

¿Qué aplicación domina el gasto?

Los muebles de lujo para el hogar lideran con una cuota del 67,70% en 2025.

¿Qué geografía crece más rápido?

España, con una CAGR proyectada del 5,05% entre 2026 y 2031.

¿Qué segmento de material se expande más rápidamente?

Los materiales sostenibles y ecológicos, previstos para una CAGR del 5,85%.

¿Qué canal muestra el mayor crecimiento?

El comercio minorista B2C se perfila para una CAGR del 6,10% a medida que los modelos omnicanal maduran.

Última actualización de la página el: